Taille et part du marché des chlorofluorocarbones de la pommade à la triamcinolone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

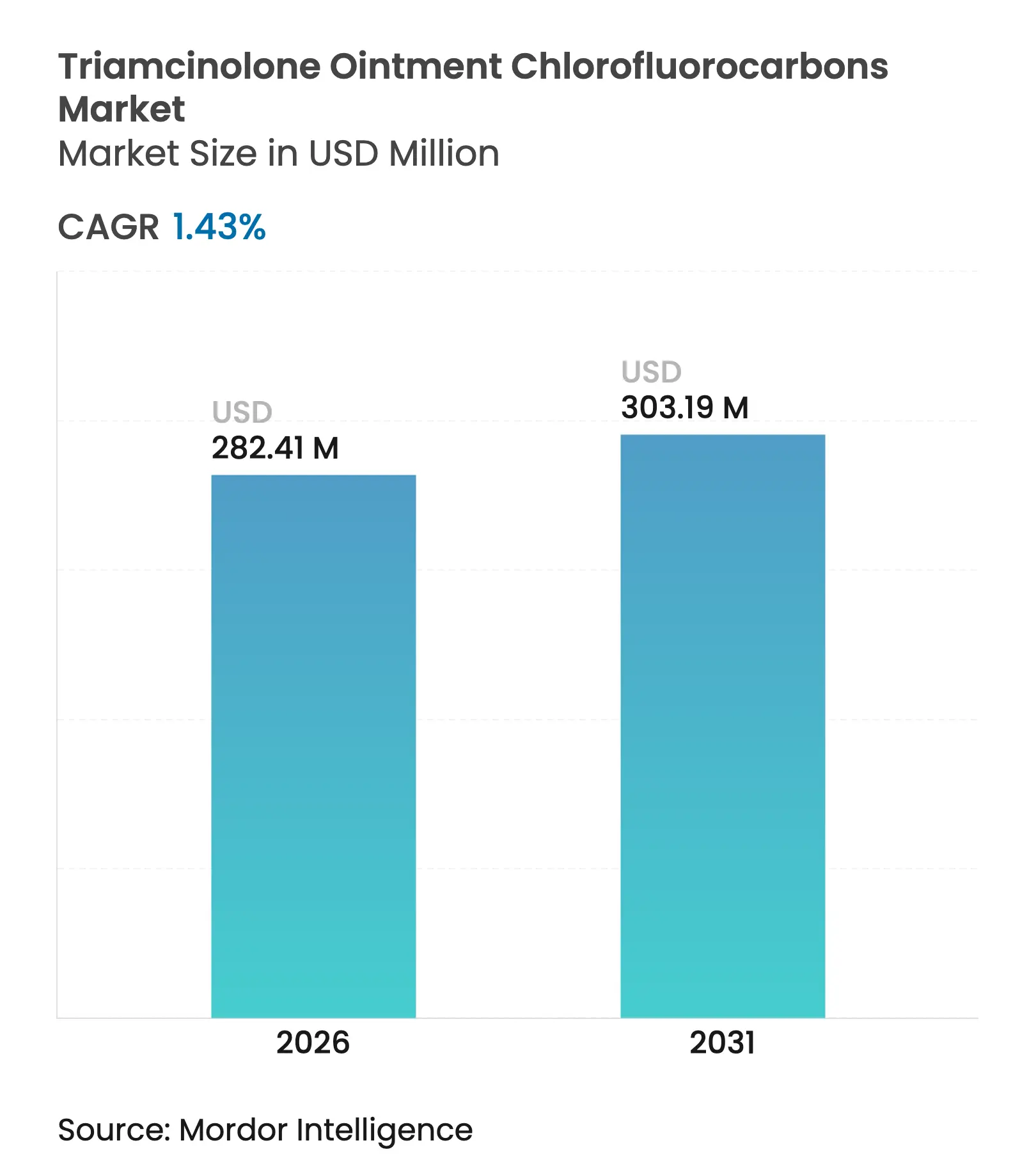

| Taille du Marché (2026) | 282.41 Millions de dollars américains |

| Taille du Marché (2031) | 303.19 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 1.43% CAGR |

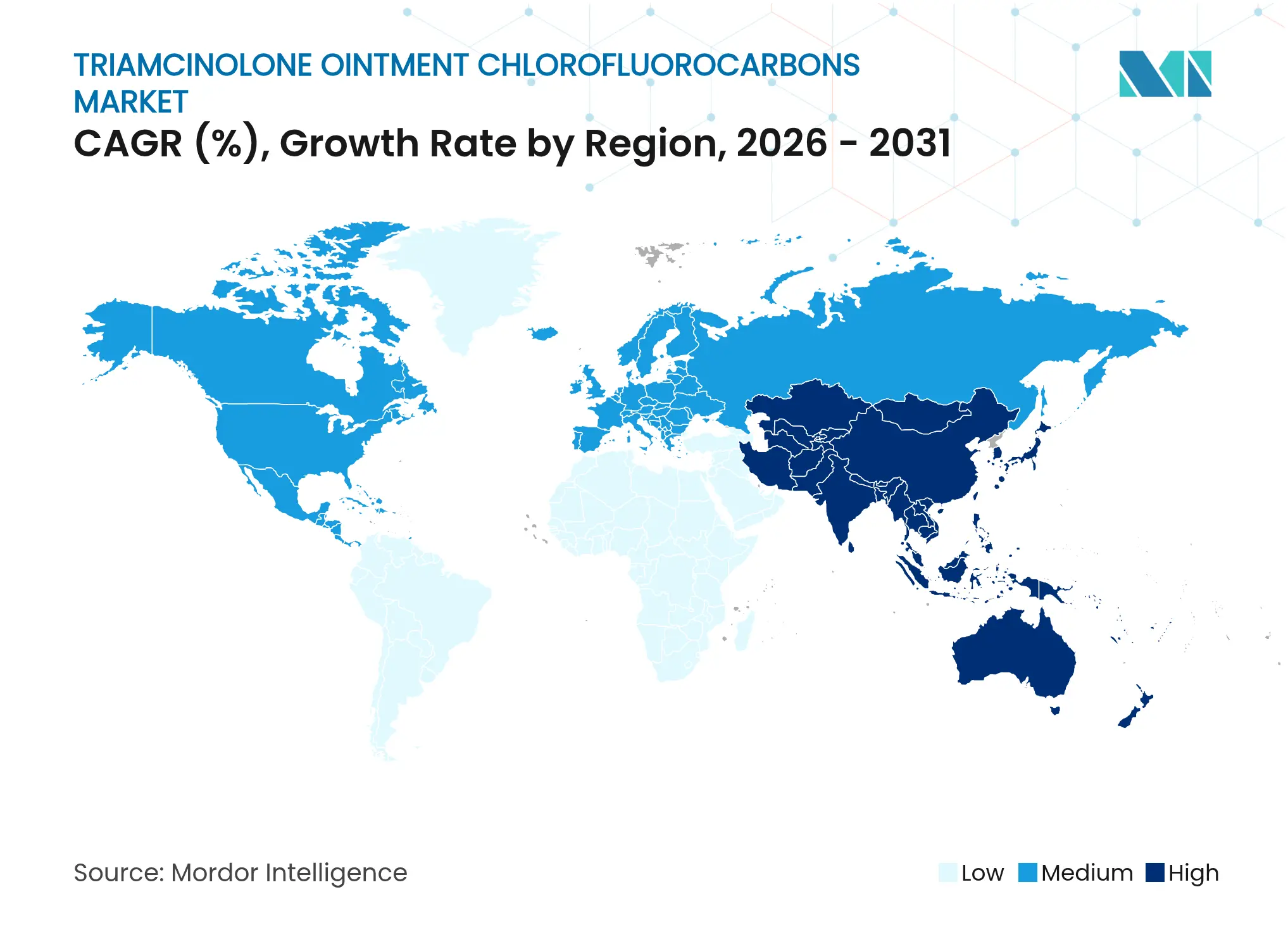

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

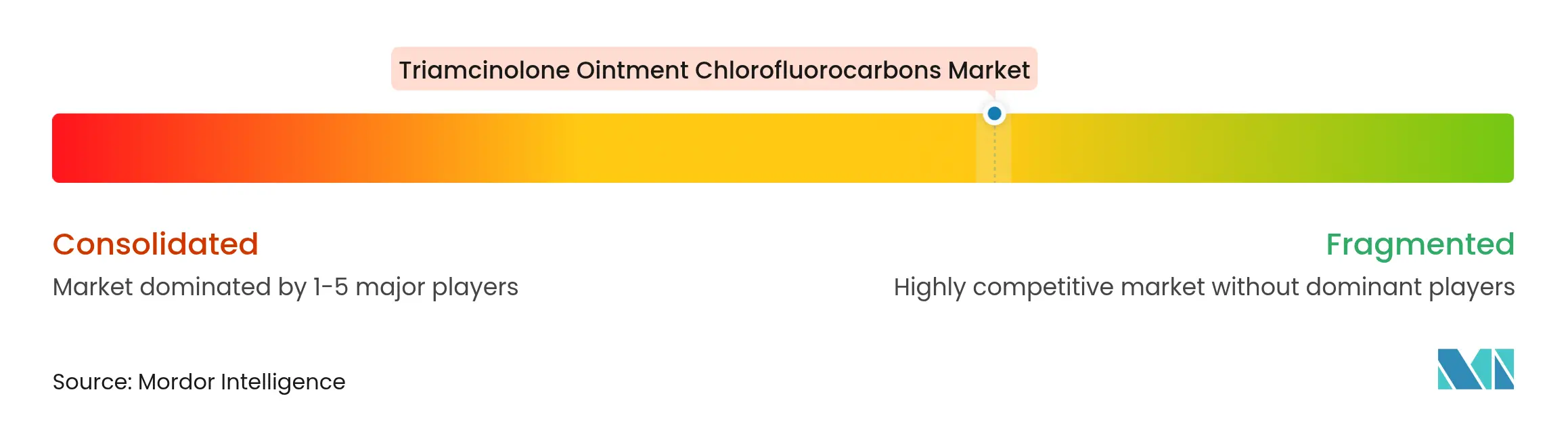

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chlorofluorocarbones de la pommade à la triamcinolone par Mordor Intelligence

La taille du marché des chlorofluorocarbones de la pommade à la triamcinolone était évaluée à 278,43 millions USD en 2025 et devrait croître de 282,41 millions USD en 2026 pour atteindre 303,19 millions USD d'ici 2031, à un TCAC de 1,43 % durant la période de prévision (2026-2031). Ce segment pharmaceutique spécialisé opère dans un cadre réglementaire unique où les chlorofluorocarbones restent autorisés en vertu des exemptions du Protocole de Montréal pour les usages médicaux essentiels, créant un marché de niche protégé des pressions générales d'élimination progressive environnementale[1]Agence de protection de l'environnement, 40 CFR 82.66 -- Produits non essentiels de classe I et exceptions,

ecfr.gov. La trajectoire de croissance contrainte reflète la tension entre l'efficacité thérapeutique établie et l'évolution des paradigmes de traitement qui favorisent les formulations sans CFC et les modalités thérapeutiques alternatives.

Principaux enseignements du rapport

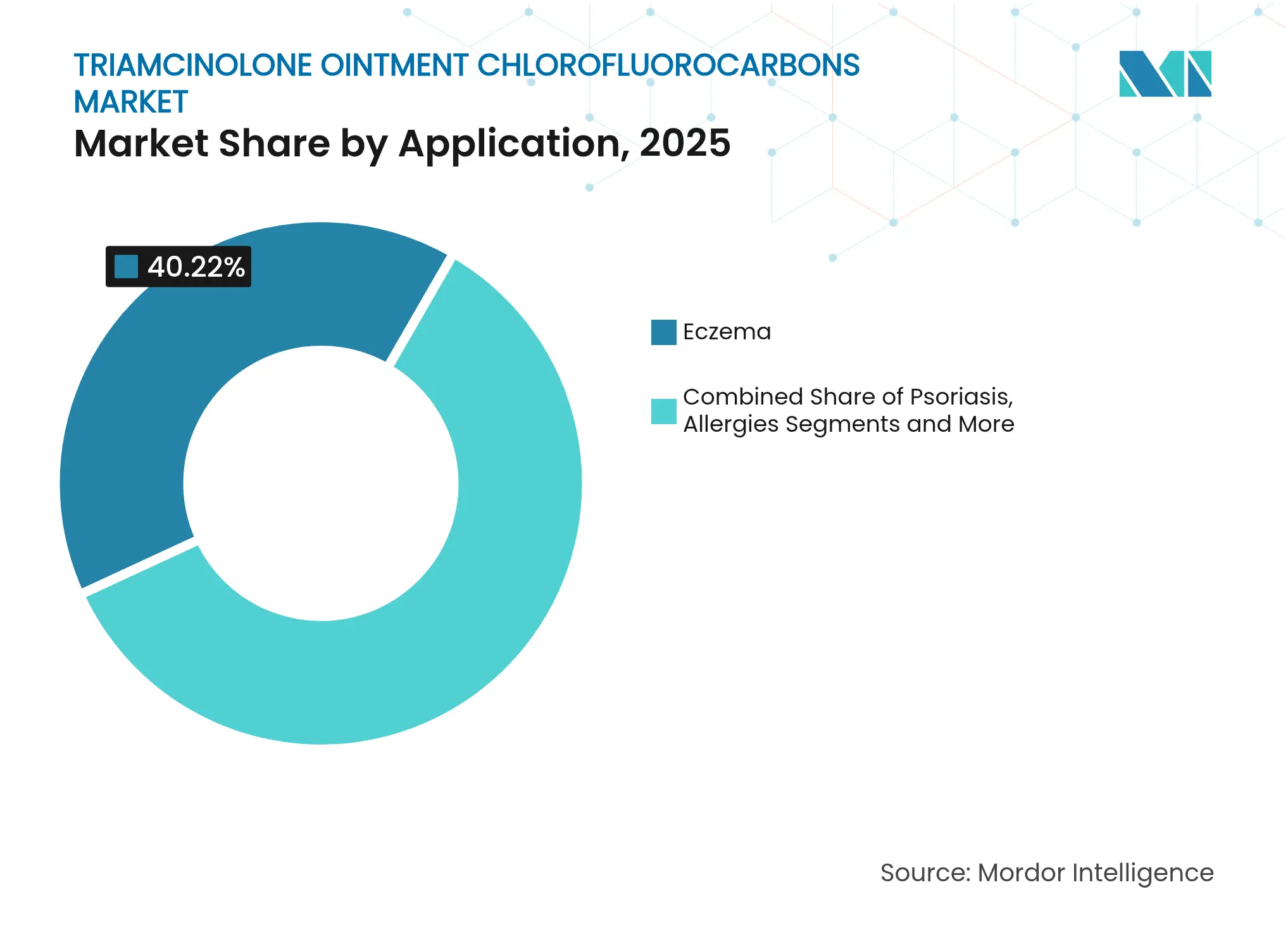

- Par application, l'eczéma a dominé avec une part de marché de 40,22 % en 2025 ; les traitements du psoriasis devraient se développer à un TCAC de 6,2 % d'ici 2031.

- Par force de concentration, la formulation à 0,10 % détenait 45,05 % de la part de marché des chlorofluorocarbones de la pommade à la triamcinolone en 2025, tandis que les formulations à plus haute puissance (0,5 % et au-dessus) affichaient le TCAC projeté le plus élevé à 5,44 % jusqu'en 2031.

- Par type d'emballage, les tubes représentaient une part de 70,10 % de la taille du marché des chlorofluorocarbones de la pommade à la triamcinolone en 2025 et les sachets à usage unique progressent à un TCAC de 7,21 % jusqu'en 2031.

- Par groupe d'âge des patients, les patients adultes représentaient 57,15 % de la part du marché des chlorofluorocarbones de la pommade à la triamcinolone en 2025, tandis que les applications pédiatriques affichaient la croissance la plus forte à un TCAC de 7,18 %.

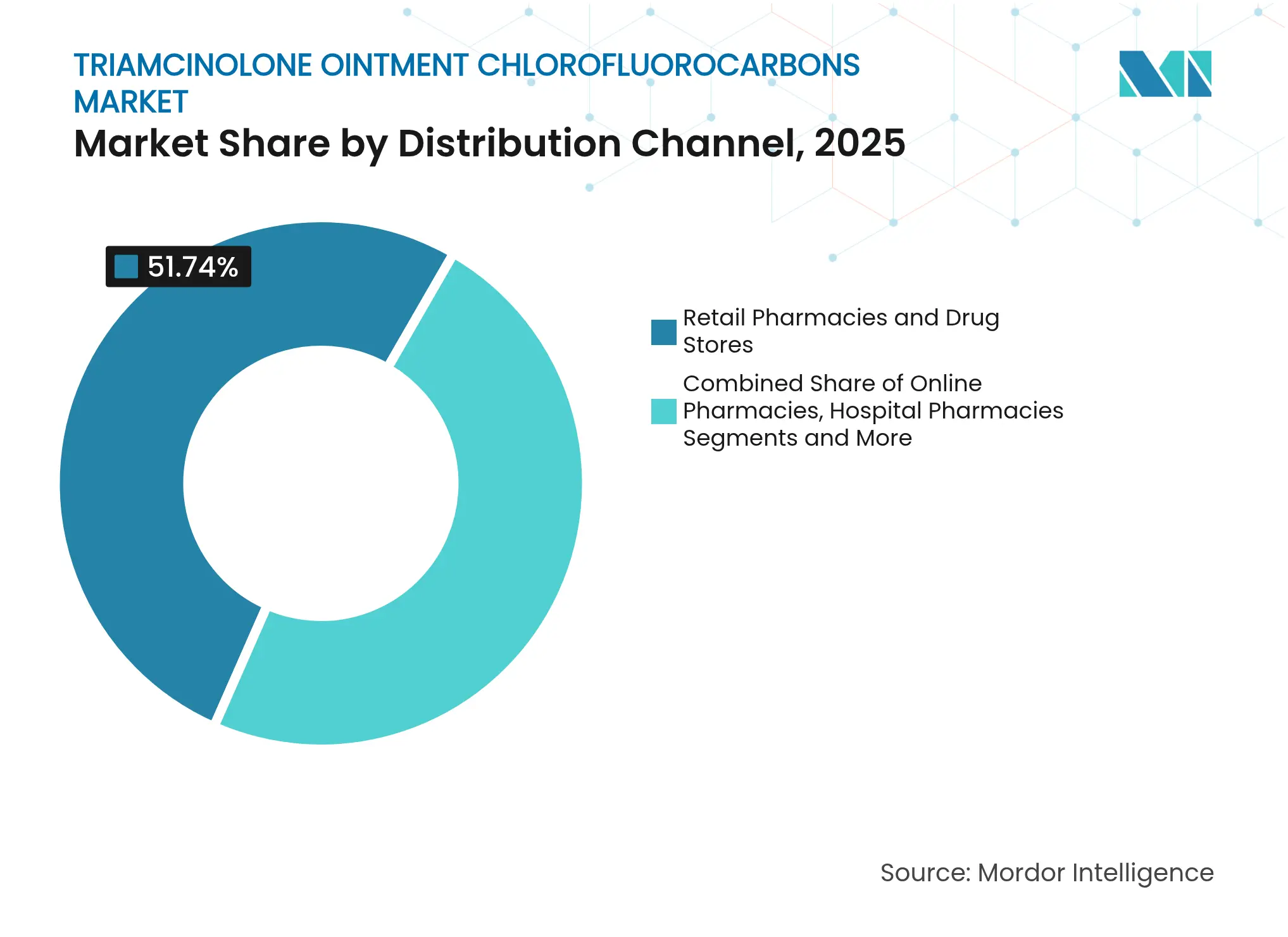

- Par canal de distribution, les pharmacies de détail menaient avec une part de revenus de 51,74 % en 2025 ; les pharmacies en ligne devraient se développer à un TCAC de 7,88 % d'ici 2031.

- Par géographie, l'Amérique du Nord maintenait 37,35 % de la taille du marché des chlorofluorocarbones de la pommade à la triamcinolone en 2025, tandis que l'Asie-Pacifique affichait le TCAC projeté le plus élevé à 6,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des chlorofluorocarbones de la pommade à la triamcinolone

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de l'eczéma, de la dermatite et du psoriasis | +0.4% | Mondial, avec une concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Croissance de la population gériatrique | +0.3% | Mondial, particulièrement Asie-Pacifique et Amérique du Nord | Long terme (≥ 4 ans) |

| Sensibilisation croissante à la thérapie dermatologique précoce | +0.2% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Accessibilité des génériques et compétitivité des prix | +0.3% | Mondial, avec accent sur les marchés émergents | Court terme (≤ 2 ans) |

| Exemptions réglementaires pour les usages essentiels de CFC | +0.2% | Mondial, soumis à la conformité au Protocole de Montréal | Long terme (≥ 4 ans) |

| Expansion des pharmacies en ligne et des canaux de commerce électronique | +0.3% | Mondial, dirigé par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'eczéma, de la dermatite et du psoriasis

L'escalade du fardeau des affections cutanées inflammatoires constitue le principal catalyseur de demande pour les formulations de pommade à la triamcinolone, la dermatite atopique représentant le plus grand nombre d'années de vie ajustées sur l'incapacité parmi les affections dermatologiques à l'échelle mondiale. Ce changement épidémiologique reflète les schémas d'urbanisation, l'exposition aux polluants environnementaux et les modifications du mode de vie qui compromettent la fonction de barrière cutanée. La corrélation entre la prévalence des maladies et les indices de couverture sanitaire universelle suggère qu'un accès amélioré aux soins de santé augmente paradoxalement les cas déclarés, créant une demande soutenue pour des options thérapeutiques établies. Les affections dermatologiques affectent de manière disproportionnée les indicateurs de qualité de vie, ce qui pousse les patients à utiliser des formulations spécialisées malgré la disponibilité de traitements alternatifs. La persistance des formulations contenant des CFC dans les protocoles de traitement reflète leur efficacité clinique prouvée dans la gestion des épisodes inflammatoires aigus où la résolution rapide des symptômes prime sur les considérations environnementales.

Croissance de la population gériatrique

L'expansion de la population âgée à l'échelle mondiale crée une demande soutenue pour le marché des chlorofluorocarbones de la pommade à la triamcinolone, les populations vieillissantes présentant une incidence plus élevée d'affections dermatologiques nécessitant des interventions par corticostéroïdes topiques. Le fardeau mondial de la dermatite atopique chez les populations âgées affiche des tendances à la hausse significatives avec des disparités régionales notables. Le dysfonctionnement lié à l'âge de la barrière cutanée augmente la susceptibilité aux affections inflammatoires, la réduction des taux de renouvellement épidermique et la diminution des facteurs d'hydratation naturels créant des conditions favorables au développement de l'eczéma et de la dermatite. Les patients gériatriques font souvent preuve de préférences thérapeutiques pour les options pharmaceutiques établies avec des profils d'innocuité prouvés plutôt que pour de nouvelles alternatives thérapeutiques avec des données d'innocuité à long terme limitées. La familiarité des prestataires de soins de santé avec les formulations corticostéroïdes traditionnelles soutient la continuité des schémas de prescription malgré la disponibilité de modalités thérapeutiques plus récentes. Les besoins spécialisés des patients âgés présentant une intégrité cutanée compromise et de multiples comorbidités créent des applications de niche où les formulations traditionnelles maintiennent leur pertinence thérapeutique.

Sensibilisation croissante à la thérapie dermatologique précoce

La reconnaissance croissante des avantages d'une intervention précoce pour les affections cutanées inflammatoires stimule l'utilisation élargie des corticostéroïdes topiques en tant qu'options thérapeutiques de première ligne avant que la progression de la maladie ne nécessite des modalités thérapeutiques plus agressives. Les initiatives d'éducation des patients soulignent l'importance d'une initiation rapide du traitement pour prévenir les schémas d'inflammation chronique qui réduisent la réactivité thérapeutique. La sensibilisation des prestataires de soins de santé aux schémas de progression des maladies soutient des pratiques de prescription prophylactiques qui élargissent la population potentielle de patients au-delà de ceux présentant des manifestations symptomatiques sévères. Les plateformes de santé numérique facilitent le suivi des symptômes et la surveillance de l'observance du traitement, créant des opportunités d'engagement thérapeutique soutenu qui soutient la croissance du marché. Le marché des chlorofluorocarbones de la pommade à la triamcinolone bénéficie d'un positionnement établi dans les algorithmes de traitement dermatologique en tant qu'intervention initiale avant l'escalade vers des alternatives immunomodulatrices. L'expansion de la télémédecine permet des consultations dermatologiques à distance qui augmentent les taux de diagnostic et l'initiation du traitement pour les populations auparavant mal desservies avec un accès limité aux spécialistes.

Accessibilité des génériques et compétitivité des prix

La dynamique des prix des médicaments génériques crée des avantages de coûts substantiels pour les formulations de triamcinolone, en particulier sur les marchés où les systèmes de remboursement des soins de santé favorisent les options thérapeutiques établies par rapport aux nouvelles alternatives biologiques. L'analyse du marché sud-coréen démontre qu'une participation accrue des fabricants de génériques peut réduire les dépenses pharmaceutiques, bien que l'efficacité dépende des structures des régimes de tarification et de la séquence d'entrée sur le marché. Le modèle de tarification échelonné introduit en juillet 2020 différencie les prix des génériques en fonction des efforts de développement et de l'ordre d'entrée sur le marché, créant des avantages concurrentiels pour les fabricants établis avec des profils de bioéquivalence prouvés. La gestion de la variance des prix devient critique lorsque le nombre de fabricants de génériques se stabilise, nécessitant un positionnement stratégique autour de la différenciation des formulations plutôt que d'une pure concurrence par les coûts. L'accessibilité des génériques résonne particulièrement dans les marchés émergents où les budgets de santé privilégient les traitements rentables avec des profils d'innocuité établis par rapport aux thérapies innovantes à prix élevé.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Effets indésirables et stérophobie chez les patients | -0.3% | Mondial, particulièrement prononcé dans les marchés développés | Moyen terme (2-4 ans) |

| Réglementations strictes sur la puissance et la prescription | -0.2% | Mondial, avec variation régionale dans l'application | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement en matières premières (huile minérale, pétrolatum) | -0.2% | Mondial, avec concentration dans l'approvisionnement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption de biologiques d'épargne des stéroïdes et d'inhibiteurs de la calcineurine | -0.4% | Amérique du Nord et Europe, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Effets indésirables et stérophobie chez les patients

L'appréhension des patients concernant l'utilisation des corticostéroïdes topiques crée des défis significatifs d'observance thérapeutique qui contraignent l'expansion du marché, la stérophobie étant particulièrement prononcée chez les populations avec une éducation dermatologique limitée. Les préoccupations relatives à l'absorption systémique, notamment la suppression de l'axe hypothalamo-hypophyso-surrénalien et le retard de croissance dans les populations pédiatriques, poussent les prestataires de soins de santé à hésiter à prescrire des formulations puissantes pour des périodes de traitement prolongées. L'utilisation abusive des stéroïdes topiques, en particulier dans les contextes en vente libre, a créé des préoccupations de santé publique qui influencent la surveillance réglementaire et les schémas de prescription. Les initiatives d'éducation des patients soulignant les techniques d'application appropriées et les limitations de la durée du traitement restent insuffisantes pour surmonter des préoccupations de sécurité profondément ancrées. Le développement d'agonistes sélectifs des récepteurs aux glucocorticoïdes représente une réponse stratégique à ces préoccupations, bien que la pénétration du marché reste limitée par des contraintes de coût et de disponibilité.

Adoption de biologiques d'épargne des stéroïdes et d'inhibiteurs de la calcineurine

Les alternatives thérapeutiques avancées captent progressivement des parts de marché aux formulations corticostéroïdes traditionnelles, avec des biologiques comme le dupilumab, le nemolizumab et les inhibiteurs de JAK qui démontrent des profils d'innocuité supérieurs pour les affections dermatologiques chroniques. L'approbation par la FDA de Nemluvio (nemolizumab) par Galderma en décembre 2024 pour la dermatite atopique modérée à sévère, avec des ventes maximales anticipées dépassant 2 milliards USD d'ici 2027, illustre le glissement du marché vers des thérapies immunomodulatrices ciblées. Ces biologiques ciblent des voies inflammatoires spécifiques, notamment l'antagonisme du récepteur IL-31 pour la gestion du prurit, offrant des avantages mécanistiques par rapport à la suppression corticostéroïde à large spectre. Les recommandations de l'Agence européenne des médicaments pour des approches de médecine personnalisée dans le traitement de la dermatite atopique accélèrent davantage l'adoption de thérapies ciblées par rapport aux formulations traditionnelles. Les inhibiteurs de la calcineurine offrent un positionnement intermédiaire entre les stéroïdes topiques et les biologiques, offrant des bénéfices d'épargne des stéroïdes tout en maintenant la commodité de l'application topique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la dominance de l'eczéma oriente le positionnement thérapeutique

Les applications pour l'eczéma représentent 40,22 % de la part de marché des chlorofluorocarbones de la pommade à la triamcinolone en 2025, reflétant la nature chronique de la maladie et les protocoles de traitement établis qui favorisent les formulations corticostéroïdes éprouvées par rapport aux alternatives expérimentales. Les traitements du psoriasis affichent la trajectoire de croissance la plus forte à un TCAC de 6,2 % jusqu'en 2031, portée par l'expansion des populations de patients et l'amélioration des capacités diagnostiques qui identifient les cas précédemment sous-traités. Les applications pour la dermatite maintiennent des schémas de demande réguliers, tandis que les réactions allergiques représentent une utilisation épisodique qui crée une volatilité de la demande mais soutient une tarification premium pour les formulations à action rapide. Les autres applications, y compris les usages hors AMM pour les affections cutanées inflammatoires, offrent des opportunités de diversification du marché bien que les contraintes réglementaires limitent les activités promotionnelles.

Le positionnement thérapeutique reflète les hiérarchies de traitement dermatologique où les corticostéroïdes topiques servent d'interventions de première ligne pour les épisodes inflammatoires aigus, malgré la disponibilité de modalités thérapeutiques plus récentes. La domination de l'eczéma sur le marché découle de l'exigence de la maladie en protocoles de traitement soutenus qui favorisent les formulations rentables et éprouvées par rapport aux alternatives à prix élevé. La susceptibilité croissante de la population vieillissante aux affections dermatologiques crée une demande soutenue pour des options thérapeutiques établies, en particulier dans les contextes de soins gériatriques où la simplicité du traitement et les considérations de coût priment sur les mécanismes de délivrance innovants.

Par force de concentration : la puissance intermédiaire équilibre efficacité et sécurité

La force de concentration à 0,10 % maintient son leadership sur le marché avec 45,05 % de la taille du marché des chlorofluorocarbones de la pommade à la triamcinolone en 2025, représentant l'équilibre optimal entre l'efficacité thérapeutique et les considérations relatives au profil d'innocuité qui renforcent la confiance des prescripteurs et l'acceptation des patients. Les formulations à plus haute puissance (0,5 % et au-dessus) affichent une croissance accélérée à un TCAC de 5,44 %, reflétant un confort croissant avec les corticostéroïdes puissants parmi les praticiens dermatologiques spécialisés gérant des affections inflammatoires sévères. Les concentrations plus faibles (0,03 % et 0,05 %) servent les populations pédiatriques et à peau sensible où les considérations de sécurité priment sur les exigences d'efficacité maximale, bien que la croissance reste contrainte par la disponibilité d'options thérapeutiques alternatives.

La sélection de la concentration reflète l'évolution des pratiques cliniques où les dermatologues personnalisent de plus en plus la puissance en fonction des sites d'application anatomiques, des données démographiques d'âge des patients et des exigences de durée de traitement. Le cadre réglementaire de la FDA pour les formulations de triamcinolone, y compris les approbations de concentrations spécifiques pour les applications vétérinaires, démontre l'importance de la standardisation de la puissance pour assurer la cohérence thérapeutique. La dynamique du marché favorise les concentrations intermédiaires qui offrent une flexibilité au prescripteur tout en minimisant la complexité réglementaire et les préoccupations de sécurité des patients qui contraignent l'adoption des puissances plus élevées.

Par type d'emballage : les tubes traditionnels font face à une pression d'innovation

L'emballage en tube domine avec 70,10 % de la part de marché des chlorofluorocarbones de la pommade à la triamcinolone en 2025, bénéficiant d'une infrastructure de fabrication établie, d'une efficacité des coûts et de schémas d'application familiers aux patients qui soutiennent l'observance du traitement et la cohérence du dosage. Les sachets à usage unique affichent la plus forte vitesse de croissance à un TCAC de 7,21 %, portés par les protocoles de contrôle des infections dans les établissements de soins de santé et les exigences de dosage précis qui minimisent les déchets et les risques de contamination. L'emballage en bocal sert des applications spécialisées nécessitant une distribution en grands volumes, tandis que les autres innovations d'emballage se concentrent sur les caractéristiques d'inviolabilité et les fermetures résistantes aux enfants qui répondent aux exigences réglementaires de sécurité.

L'évolution de l'emballage reflète les tendances plus larges du secteur pharmaceutique vers les formulations en doses unitaires qui améliorent la sécurité des médicaments et réduisent les risques de contamination croisée dans les environnements cliniques. Les sachets à usage unique sont particulièrement attrayants pour les établissements hospitaliers et de soins de longue durée où les protocoles de contrôle des infections imposent un emballage individuel par patient pour les médicaments topiques. Les considérations de fabrication pour les formulations contenant des CFC nécessitent des matériaux d'emballage spécialisés qui maintiennent la stabilité du produit tout en prévenant les fuites de propulseur, créant des barrières techniques qui favorisent les formats d'emballage établis par rapport aux alternatives innovantes. Le glissement vers des matériaux d'emballage durables crée une complexité supplémentaire pour les produits contenant des CFC où les considérations environnementales doivent équilibrer les exigences d'intégrité du produit.

Par canal de distribution : la transformation numérique accélère la croissance en ligne

Les pharmacies de détail et les pharmacies spécialisées maintiennent leur leadership sur le marché avec 51,74 % de la part de marché des chlorofluorocarbones de la pommade à la triamcinolone en 2025, tirant parti des relations établies avec les patients, des capacités de traitement des assurances et de la disponibilité immédiate des produits qui répondent aux besoins de traitement aigus des affections dermatologiques. Les pharmacies en ligne affichent la dynamique de croissance la plus forte à un TCAC de 7,88 %, reflétant les tendances de transformation numérique qui privilégient la commodité des patients, l'intégration de la gestion des ordonnances et les modèles de livraison directe au consommateur. Les pharmacies hospitalières servent des populations de patients spécialisées nécessitant des protocoles d'application supervisés, tandis que les grossistes et les distributeurs assurent la gestion de la chaîne d'approvisionnement en vrac pour les clients institutionnels.

L'évolution du canal de distribution reflète les préférences changeantes des patients en matière d'accès aux produits pharmaceutiques, les plateformes en ligne offrant une confidentialité accrue pour les traitements dermatologiques et une gestion des renouvellements par abonnement qui améliore l'observance des affections chroniques. Les plateformes de pharmacie numérique fournissent des ressources d'éducation des patients et des capacités de surveillance des traitements qui soutiennent un engagement thérapeutique soutenu au-delà des interactions pharmaceutiques traditionnelles. Les cadres réglementaires pour la dispensation pharmaceutique en ligne continuent d'évoluer, l'intégration de la télémédecine créant des opportunités de gestion des ordonnances qui contournent les visites traditionnelles chez les prestataires de soins de santé. La nature spécialisée des formulations contenant des CFC exige des partenaires de distribution avec des capacités de stockage et de manutention appropriées, créant des barrières à l'entrée pour les plateformes en ligne génériques tout en favorisant les distributeurs pharmaceutiques établis.

Par groupe d'âge des patients : la dominance adulte reflète les schémas des maladies chroniques

Les patients adultes représentent 57,15 % de la taille du marché des chlorofluorocarbones de la pommade à la triamcinolone en 2025, reflétant l'incidence maximale des affections dermatologiques chroniques durant les années de travail où les expositions professionnelles, les facteurs de stress et les modifications du mode de vie contribuent aux affections cutanées inflammatoires. Les applications pédiatriques affichent une croissance accélérée à un TCAC de 7,18 %, portées par les exigences de formulation spécialisée pour les jeunes groupes démographiques et la sensibilisation croissante des parents aux avantages de l'intervention dermatologique précoce. Les populations gériatriques nécessitent des approches thérapeutiques personnalisées qui tiennent compte des interactions de comorbidité et des défis d'observance médicamenteuse, bien que la croissance du marché reste contrainte par les préoccupations de sécurité concernant l'absorption systémique chez les patients âgés.

La dynamique du marché spécifique à l'âge reflète les schémas des maladies dermatologiques où les affections chroniques comme l'eczéma et la dermatite se manifestent généralement durant l'enfance et persistent à l'âge adulte, créant une demande soutenue pour des options thérapeutiques établies. L'accélération de la croissance pédiatrique découle de l'amélioration des capacités diagnostiques et de la réduction de la stérophobie chez les prestataires de soins de santé qui reconnaissent l'importance d'une intervention précoce pour prévenir la progression de la maladie. Le segment gériatrique nécessite une considération spécialisée des changements de la fonction de barrière cutanée, des schémas d'absorption médicamenteuse et des interactions médicamenteuses multiples qui influencent la sélection du traitement et les protocoles de dosage.

Analyse géographique

L'Amérique du Nord représente 37,35 % de la part de marché des chlorofluorocarbones de la pommade à la triamcinolone en 2025, soutenue par des cadres réglementaires établis pour les produits médicaux contenant des CFC en vertu des exemptions du Protocole de Montréal et une infrastructure de traitement dermatologique robuste qui facilite l'accès aux formulations spécialisées. Le leadership du marché de la région reflète des systèmes de couverture des soins de santé complets qui remboursent les options thérapeutiques éprouvées, des capacités de fabrication pharmaceutique générique étendues et des schémas de pratique clinique qui favorisent les protocoles de traitement établis par rapport aux alternatives expérimentales. La clarté réglementaire concernant les exemptions pour usages essentiels assure la stabilité du marché pour les formulations contenant des CFC tout en maintenant les obligations de conformité environnementale. La surveillance continue de l'Agence de protection de l'environnement des États-Unis sur les substances appauvrissant la couche d'ozone garantit l'accès au marché pour les applications médicales essentielles tout en incitant à l'innovation dans des systèmes de délivrance alternatifs.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide avec un TCAC de 6,21 % jusqu'en 2031, propulsée par l'expansion de l'accès aux soins de santé, l'augmentation du fardeau des maladies dermatologiques parmi les populations vieillissantes et l'adoption croissante des protocoles de traitement occidentaux pour les affections cutanées inflammatoires. La trajectoire de croissance de la région reflète l'amélioration de l'infrastructure de santé, l'expansion des systèmes de couverture d'assurance et la sensibilisation croissante aux options de traitement dermatologique parmi les populations précédemment mal desservies. La mise en œuvre de la loi anti-espionnage chinoise crée des incertitudes dans la chaîne d'approvisionnement pour les matières premières pharmaceutiques, perturbant potentiellement l'approvisionnement en principes actifs pharmaceutiques et les processus de vérification de la qualité. Les efforts de localisation de la fabrication en Inde et en Asie du Sud-Est offrent des options d'approvisionnement alternatives tandis que les initiatives d'harmonisation réglementaire facilitent l'accès au marché pour les formulations établies.

L'Europe maintient un positionnement stable sur le marché grâce à des cadres réglementaires complets qui équilibrent les mandats de protection de l'environnement avec les exemptions pour usages médicaux essentiels, créant des conditions de marché prévisibles pour les formulations pharmaceutiques spécialisées. Le Règlement 2024/590 de l'Union européenne traite de la production et de l'utilisation de substances appauvrissant la couche d'ozone tout en maintenant des exemptions spécifiques pour les applications médicales essentielles, offrant une clarté réglementaire aux acteurs du marché. Les systèmes de santé régionaux privilégient les traitements rentables avec des profils d'innocuité prouvés, soutenant l'utilisation continue des formulations corticostéroïdes établies malgré la disponibilité de nouvelles alternatives thérapeutiques. L'accent mis par la région sur la durabilité environnementale crée une pression continue pour l'innovation des formulations tout en maintenant l'accès au traitement pour les patients nécessitant des systèmes de délivrance spécialisés.

Paysage concurrentiel

Le marché des chlorofluorocarbones de la pommade à la triamcinolone présente une fragmentation modérée avec des fabricants pharmaceutiques génériques établis tirant parti des avantages de coûts et de l'expertise en conformité réglementaire pour maintenir leur positionnement sur le marché face aux entreprises pharmaceutiques spécialisées poursuivant des innovations de formulation et des applications thérapeutiques de niche. L'intensité de la concurrence reste contrainte par les barrières réglementaires pour les formulations contenant des CFC, les exigences de fabrication spécialisées et la taille limitée du marché qui décourage les nouveaux entrants d'investir dans des capacités de production. Les fabricants de génériques se concentrent sur la démonstration de la bioéquivalence et les stratégies d'optimisation des coûts, tandis que les entreprises pharmaceutiques de marque mettent l'accent sur la différenciation clinique par des variations de concentration, des innovations d'emballage et des formulations combinées qui répondent à des populations de patients spécifiques.

Le positionnement stratégique reflète les doubles pressions des mandats de durabilité environnementale et des exigences d'efficacité clinique, créant des opportunités pour les entreprises capables de naviguer à la fois dans les défis de conformité réglementaire et d'innovation thérapeutique. Des opportunités d'espaces blancs existent dans les formulations pédiatriques, les concentrations spécifiques aux gériatriques et les thérapies combinées qui traitent simultanément plusieurs affections dermatologiques. L'adoption technologique se concentre sur l'optimisation des processus de fabrication, l'amélioration du contrôle de la qualité et la diversification de la chaîne d'approvisionnement plutôt que sur des innovations thérapeutiques révolutionnaires, reflétant la maturité de la pharmacologie des corticostéroïdes et les contraintes réglementaires sur les modifications de formulation.

L'environnement concurrentiel du marché des chlorofluorocarbones de la pommade à la triamcinolone met de plus en plus l'accent sur l'expertise réglementaire et les capacités de conformité comme facteurs de différenciation, les acteurs performants du marché démontrant leur maîtrise dans la navigation de réglementations environnementales complexes tout en maintenant des normes de qualité des produits. Les partenariats stratégiques entre les fabricants de génériques et les entreprises pharmaceutiques spécialisées créent des opportunités synergiques combinant des capacités de production rentables avec des technologies de formulation innovantes. La consolidation du marché reste limitée par la nature spécialisée de la production pharmaceutique contenant des CFC, créant une stabilité pour les fabricants établis avec des antécédents prouvés de conformité réglementaire. L'évolution du paysage concurrentiel reflète la tension entre les impératifs de durabilité environnementale et les exigences d'efficacité clinique, les entreprises performantes équilibrant les deux considérations dans leurs stratégies de développement et de commercialisation de produits.

Leaders du secteur des chlorofluorocarbones de la pommade à la triamcinolone

Bristol Myers Squibb Company

Lupin Limited

Novartis International AG

Sun Pharmaceutical Industries Limited

Glenmark Pharmaceuticals Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Lors de la conférence CME NP/PA DERM 2025 de la Fondation d'éducation en dermatologie (DERM), Linda Stein Gold, MD, du Henry Ford Health System, a déclaré qu'ils utilisent la triamcinolone topique pour la thérapie d'entretien du psoriasis.

- Janvier 2024 : Une étude publiée dans le Journal of Burn Care & Research a révélé qu'un nouveau mélange 50/50 de triamcinolone et de pommade topique Polysporin est un traitement efficace et sûr pour le tissu hypergranuleux dans les plaies brûlées.

Portée du rapport mondial sur le marché des chlorofluorocarbones de la pommade à la triamcinolone

La pommade à la triamcinolone est utilisée pour atténuer les actions des substances chimiques dans le corps qui provoquent des rougeurs, une inflammation et un gonflement.

| Eczéma |

| Dermatite |

| Allergies |

| Psoriasis |

| Autres applications |

| 0.03% |

| 0.05% |

| 0.10% |

| 0,5 % et au-dessus |

| Tube |

| Bocal |

| Sachet à usage unique |

| Autres emballages |

| Pharmacies hospitalières |

| Pharmacies de détail et pharmacies spécialisées |

| Pharmacies en ligne |

| Grossistes et distributeurs |

| Pédiatrique |

| Adulte |

| Gériatrique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par application | Eczéma | |

| Dermatite | ||

| Allergies | ||

| Psoriasis | ||

| Autres applications | ||

| Par force de concentration | 0.03% | |

| 0.05% | ||

| 0.10% | ||

| 0,5 % et au-dessus | ||

| Par type d'emballage | Tube | |

| Bocal | ||

| Sachet à usage unique | ||

| Autres emballages | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail et pharmacies spécialisées | ||

| Pharmacies en ligne | ||

| Grossistes et distributeurs | ||

| Par groupe d'âge des patients | Pédiatrique | |

| Adulte | ||

| Gériatrique | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés répondues dans le rapport

Qu'est-ce qui stimule la croissance du marché des chlorofluorocarbones de la pommade à la triamcinolone ?

Les principaux moteurs de croissance comprennent la prévalence croissante des affections cutanées inflammatoires comme l'eczéma et le psoriasis (impact +0,4 % sur le TCAC), la croissance des populations gériatriques (+0,3 %), l'accessibilité des génériques (+0,3 %) et l'expansion des canaux de pharmacie en ligne (+0,3 %).

Quel segment d'application domine le marché des chlorofluorocarbones de la pommade à la triamcinolone ?

Les applications pour l'eczéma représentent 40,22 % de la part de marché en 2025, reflétant la nature chronique de la maladie et les protocoles de traitement établis qui favorisent les formulations corticostéroïdes éprouvées.

Comment les réglementations environnementales affectent-elles les produits à base de triamcinolone contenant des CFC ?

Les dispositions du Protocole de Montréal autorisent l'utilisation de chlorofluorocarbones dans les applications médicales essentielles, créant une niche de marché protégée à l'abri des mandats généraux d'élimination progressive environnementale. Ce cadre réglementaire assure la stabilité du marché tout en incitant à l'innovation dans des systèmes de délivrance alternatifs.

Quelle force de concentration est la plus populaire pour les pommades à la triamcinolone ?

La force de concentration à 0,10 % maintient son leadership sur le marché avec une part de 45,05 % en 2025, représentant l'équilibre optimal entre l'efficacité thérapeutique et les considérations relatives au profil d'innocuité.

Quelle région affiche la croissance la plus rapide pour les produits à base de pommade à la triamcinolone ?

L'Asie-Pacifique affiche la croissance la plus forte à un TCAC de 6,21 % jusqu'en 2031, propulsée par l'expansion de l'accès aux soins de santé, l'augmentation du fardeau des maladies dermatologiques parmi les populations vieillissantes et l'adoption croissante des protocoles de traitement occidentaux.

Quels sont les principaux défis auxquels fait face le secteur des chlorofluorocarbones de la pommade à la triamcinolone ?

Les principaux freins du marché comprennent l'adoption de biologiques d'épargne des stéroïdes (impact -0,4 % sur le TCAC), les effets indésirables et la stérophobie chez les patients (-0,3 %), les réglementations strictes (-0,2 %) et les perturbations de la chaîne d'approvisionnement (-0,2 %).

Dernière mise à jour de la page le: