Taille et part du marché des équipements de recharge pour véhicules électriques au Danemark

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

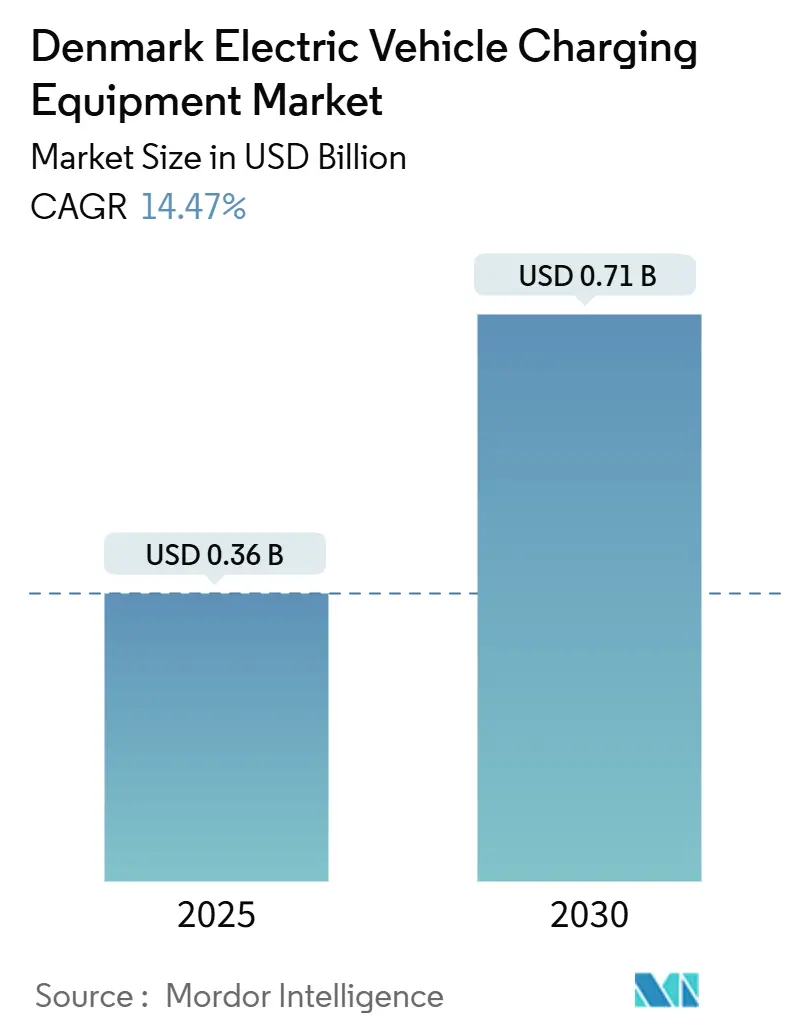

| Taille du Marché (2025) | 0.36 Milliards de dollars |

| Taille du Marché (2030) | 0.71 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.47% CAGR |

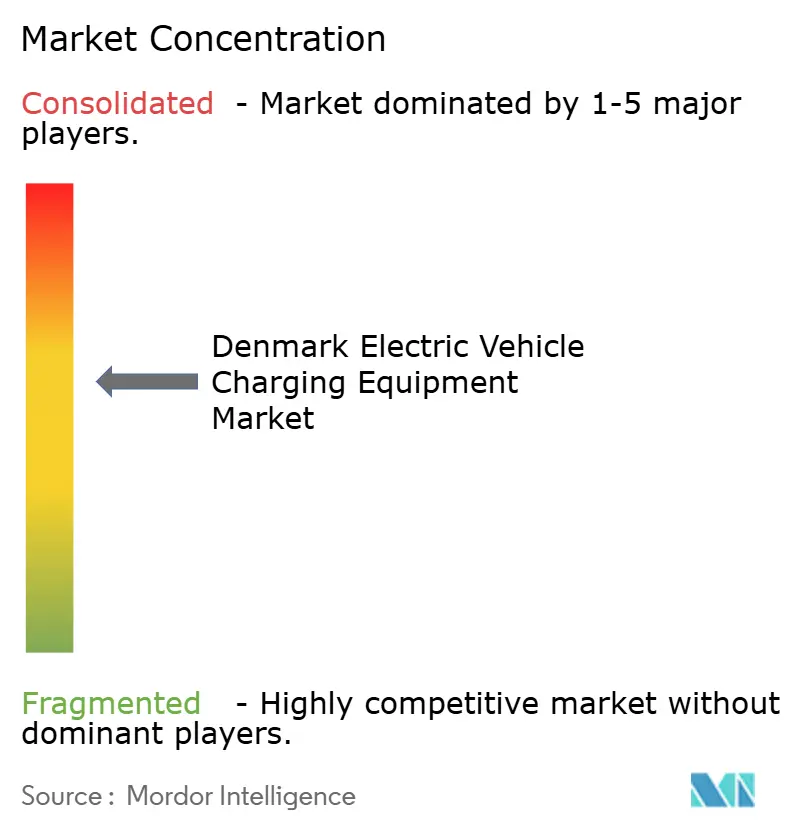

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de recharge pour véhicules électriques au Danemark par Mordor Intelligence

La taille du marché des équipements de recharge pour véhicules électriques au Danemark est estimée à 0,36 milliard USD en 2025 et devrait atteindre 0,71 milliard USD d'ici 2030, à un TCAC de 14,47 % au cours de la période de prévision (2025-2030).

La courbe de la demande reflète désormais une phase d'adoption mature, les voitures électriques à batterie ayant capté un peu plus de la moitié des nouvelles immatriculations de véhicules particuliers en 2024, ancrant ainsi un pipeline stable de déploiement de matériel. La propriété résidentielle continue de générer des pics de charge en début de soirée, mais l'effort de déploiement se déplace vers les dépôts de flottes à forte utilisation, les hubs de transport et les corridors du réseau transeuropéen de transport (RTE-T), où la productivité du capital est plus élevée. La différenciation concurrentielle passe de la fourniture de matériel standardisé aux logiciels en nuage qui orchestrent la gestion dynamique de la charge, la maintenance prédictive et la monétisation des services réseau. Par ailleurs, la capacité disponible sur le réseau de distribution et les délais d'obtention des permis, qui varient d'une municipalité à l'autre, demeurent les principaux freins à l'expansion à court terme, contraignant les opérateurs à prioriser les projets en fonction du coût de raccordement plutôt que de la demande brute.

Principaux enseignements du rapport

- Par niveau de recharge, les unités de niveau 2 ont capté une part de 65,5 % de la taille du marché des équipements de recharge pour véhicules électriques au Danemark en 2024, tandis que les chargeurs de classe mégawatt supérieurs à 350 kW devraient progresser à un TCAC de 29,4 % entre 2025 et 2030.

- Par site d'installation, les sites résidentiels représentaient 71,4 % des installations en 2024, tandis que les hubs de transport devraient croître à un TCAC de 31,2 % jusqu'en 2030.

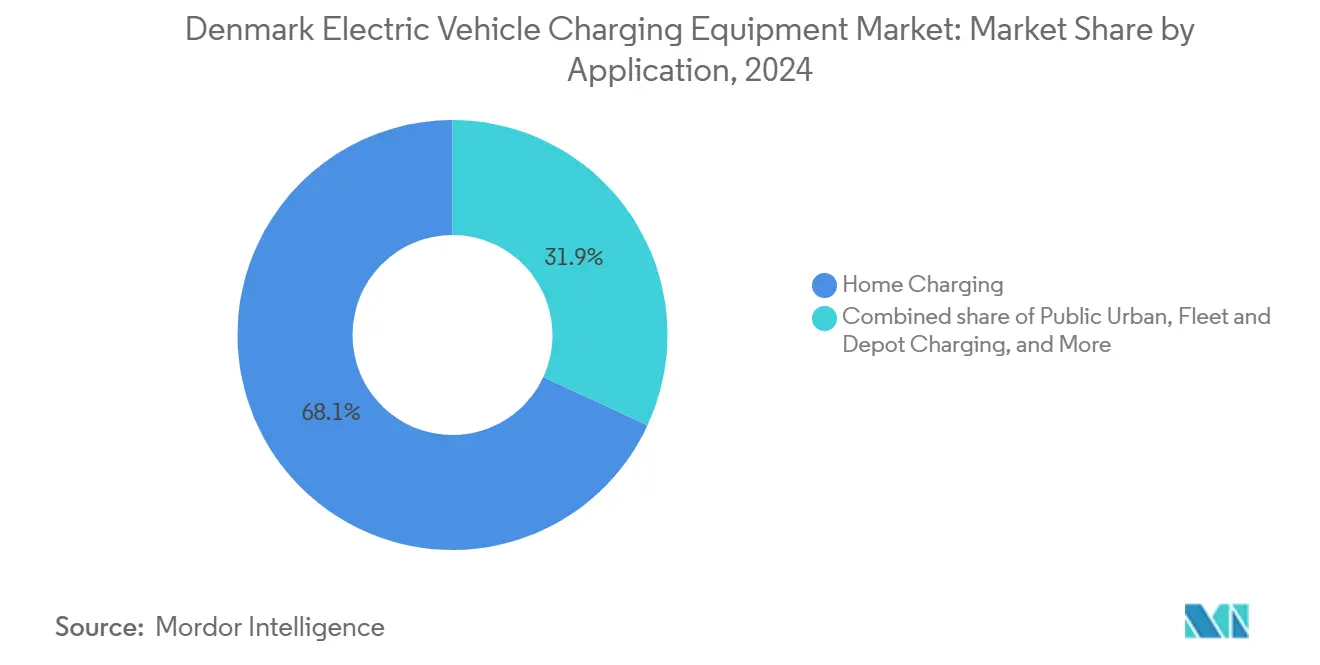

- Par application, la recharge à domicile représentait 68,1 % du chiffre d'affaires par application en 2024, tandis que la recharge pour flottes et dépôts devrait se développer à un TCAC de 34,7 % jusqu'en 2030.

- La grande région de Copenhague représentait environ 60 % de la part de marché des équipements de recharge pour véhicules électriques au Danemark en 2024.

Tendances et perspectives du marché des équipements de recharge pour véhicules électriques au Danemark

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Objectifs nationaux d'adoption des véhicules électriques pour 2030 | +3.2% | National, piloté par la grande région de Copenhague, Aarhus, Odense | Moyen terme (2 à 4 ans) |

| Subventions et incitations fiscales pour les infrastructures de recharge | +2.8% | National, plus fort dans les zones résidentielles avec subventions des associations de copropriétaires | Court terme (≤ 2 ans) |

| Croissance de l'électrification des flottes commerciales | +4.1% | National, en avance à Copenhague et dans les hubs logistiques d'Aarhus | Moyen terme (2 à 4 ans) |

| Intégration au réseau intelligent avec tarification dynamique pilotée par l'éolien | +1.9% | National, plus élevé dans le Jutland occidental | Long terme (≥ 4 ans) |

| Pression de conformité au règlement AFIR de l'UE sur les corridors RTE-T | +2.5% | Routes transfrontalières E20, E45, E47 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Objectifs nationaux d'adoption des véhicules électriques pour 2030

La politique gouvernementale fixe un objectif contraignant de 1,6 million de véhicules électriques sur les routes danoises d'ici 2030, doublant ainsi le parc de 2024 et ancrant une demande de base pour les équipements de recharge.[1]Ministère danois du Climat, de l'Énergie et des Services publics, "Feuille de route vers 1,6 million de véhicules électriques," kefm.dk L'allègement de la taxe d'immatriculation est progressivement supprimé après 2025, ce qui tempère l'adoption par les particuliers, mais les limites d'émissions de CO2 de l'UE pour les véhicules utilitaires lourds obligent les transporteurs de fret à s'électrifier indépendamment des avantages fiscaux. Les voitures particulières cèdent donc la place aux camions et fourgonnettes basés en dépôt, qui nécessitent des chargeurs rapides de 150 à 350 kW pour les rotations nocturnes. Le marché des équipements de recharge pour véhicules électriques au Danemark réalloue par conséquent les capitaux du matériel résidentiel de niveau 2 vers les sites de corridors et de flottes, où l'utilisation soutient un retour sur investissement plus rapide.

Subventions et incitations fiscales pour les infrastructures de recharge

L'État a alloué 700 millions DKK en 2024 pour 25 parcs de recharge publics, chacun accueillant plusieurs bornes de 175 kW, dont cinq parcs prévus pour ouvrir en 2025. Un fonds parallèle de 92,5 millions DKK subventionne les chargeurs partagés dans les logements collectifs. Les opérateurs de points de recharge bénéficient d'un remboursement de taxe sur l'électricité de 94,63 øre par kWh sur les ventes d'énergie publiques, réduisant l'écart de coût par rapport à la recharge à domicile et renforçant l'économie des stations publiques urbaines. L'alignement des subventions avec les opérateurs de réseau permet aux grandes plateformes telles que Clever et Norlys de proposer des prix plus compétitifs que les concurrents plus petits qui n'ont pas la taille suffisante pour bénéficier de la liquidité des crédits d'impôt.

Croissance de l'électrification des flottes commerciales

PostNord entend électrifier l'intégralité de sa flotte de livraison d'ici 2030, ce qui nécessite des dépôts capables d'alimenter 200 fourgonnettes chaque nuit. DSV pilote des tracteurs électriques sur des routes régionales et a installé 130 unités de 150 à 350 kW gérées par Spirii dans son hub d'Aalborg. Maersk déploie des chargeurs de 1,5 MW pour les manutentionnaires portuaires, soulignant comment les projets de flottes font monter l'enveloppe de puissance au-delà des normes des voitures particulières. Même si les incitations aux consommateurs perdent de leur efficacité, les mandats réglementaires maintiennent le marché des équipements de recharge pour véhicules électriques au Danemark sur une trajectoire de forte croissance en ancrant les investissements dans le calcul du coût total de possession dans la logistique.

Intégration au réseau intelligent avec tarification dynamique pilotée par l'énergie éolienne

L'éolien a fourni 50 % de l'électricité nationale en 2023, générant des creux de prix en milieu de journée que les chargeurs intelligents exploitent.[2]Agence danoise de l'énergie, "Statistiques énergétiques danoises 2024," ens.dk Les réformes tarifaires d'Energinet permettent aux clients d'économiser jusqu'à 60 % en déplaçant leur consommation vers les plages horaires à bas prix. Les projets pilotes de recharge bidirectionnelle, tels que le projet Parker, affichent des revenus annuels de régulation de fréquence de 3 000 à 5 000 DKK par véhicule. Les opérateurs disposant de logiciels qui regroupent la prévision des prix, l'équilibrage de charge et l'agrégation des services réseau bénéficient de revenus diversifiés, transformant le matériel d'un centre de coûts en un nœud de profit. L'avantage est le plus prononcé dans le Jutland, où la concentration éolienne amplifie les écarts intrajournaliers.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'installation et de mise à niveau du réseau | -1.8% | National, aigu dans les centres urbains denses | Court terme (≤ 2 ans) |

| Complexité des procédures de permis entre les municipalités | -1.3% | National, plus sévère à Copenhague et Frederiksberg | Moyen terme (2 à 4 ans) |

| Concurrence sur la capacité des transformateurs avec le déploiement des pompes à chaleur | -1.1% | Banlieue de Copenhague, Aarhus, Aalborg | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'installation et de mise à niveau du réseau

Une seule unité CC de 150 kW coûte jusqu'à 2 millions DKK installée, plus jusqu'à 800 000 DKK pour l'accès au réseau. Les rénovations dans les immeubles collectifs nécessitent des mises à niveau de tableaux électriques et des travaux de tranchée qui peuvent porter les coûts à 300 000 DKK pour dix bornes, érodant le taux de rendement interne du projet. Les opérateurs de distribution rationnent les nouveaux raccordements dans les quartiers à capacité limitée, allongeant les délais de projet d'un an ou plus, à moins que les promoteurs ne prépaient le renforcement des transformateurs. Le marché des équipements de recharge pour véhicules électriques au Danemark présente donc une bifurcation : les constructions rapides se concentrent dans les zones industrielles disposant de capacité disponible, tandis que les zones urbaines denses accusent un retard malgré une demande latente plus élevée.

Concurrence sur la capacité des transformateurs avec le déploiement des pompes à chaleur

Quarante mille nouvelles pompes à chaleur résidentielles installées en 2024 ajoutent une charge hivernale continue de 3 à 5 kW par logement, en concurrence avec les chargeurs de niveau 2 de 7 à 11 kW pour une capacité de transformateur limitée.[3]Energinet, "Structure tarifaire dynamique 2024," energinet.dk Les sociétés de distribution dans la banlieue de Copenhague et d'Aarhus exigent désormais que les propriétaires choisissent entre la mise à niveau pour pompe à chaleur ou pour chargeur, à moins qu'ils ne financent des remplacements de transformateurs de 150 000 à 400 000 DKK partagés entre les riverains. Les contraintes de réseau ralentissent le segment résidentiel, orientant la demande incrémentale vers les chargeurs en entreprise, en dépôt et publics qui peuvent se raccorder aux alimentations moyenne tension.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par niveau de recharge : la recharge en mégawatt émerge pour les poids lourds

Les unités de classe mégawatt supérieures à 350 kW représentent le segment à la croissance la plus rapide du marché des équipements de recharge pour véhicules électriques au Danemark, progressant à un TCAC de 29,4 % jusqu'en 2030, portées par les ferries électriques, les camions et les engins portuaires.[4]Maersk, "Rapport de décarbonation 2024," maersk.com Maersk teste des systèmes de 1,5 MW dans les terminaux de Copenhague et d'Aarhus, tandis que Scandlines étudie une alimentation à quai de 2 MW pour les ferries à batterie entrant en service en 2027. E.ON mobilise 45 millions EUR de fonds européens pour implanter plus de 40 bornes haute puissance sur les artères routières RTE-T pour camions, ancrant une colonne vertébrale paneuropéenne de recharge pour poids lourds. La présence croissante de connecteurs multi-mégawatts élève la taille du marché des équipements de recharge pour véhicules électriques au Danemark aux niveaux de puissance supérieurs et incite les équipementiers de matériel lourd à certifier des plages de tension plus élevées.

Le matériel de niveau 2 a conservé une part de 65,5 % en 2024, soulignant le poids historique des garages individuels. Cependant, la croissance se modère vers les chiffres bas à deux chiffres en raison des goulets d'étranglement du réseau et de la perte d'attrait économique des rénovations en appartement. Les catégories CC rapide (50-150 kW) et ultra-rapide (150-350 kW) gagnent des parts en desservant les aires de repos sur les corridors et les dépôts de flottes urbaines. Ce changement restructure la dynamique des fournisseurs, favorisant ABB, Kempower et Siemens par rapport aux marques résidentielles historiques, tout en poussant les éditeurs de logiciels à affiner les algorithmes de réponse à la demande qui gèrent des enveloppes de puissance dissemblables sous une seule couche d'orchestration.

Par site d'installation : les hubs de transport captent la demande des flottes

Les hubs de transport sont en passe d'enregistrer la plus forte expansion avec un TCAC de 31,2 %, transformant les aéroports, les ports et les dépôts intermodaux en locataires d'ancrage pour les infrastructures haute puissance. Le plan d'électrification des équipements au sol de l'aéroport de Copenhague et le programme de manutentionnaires de fret du port d'Esbjerg nécessitent des bornes groupées de 150 à 350 kW et des pilotes mégawatt précoces. Ces sites atteignent un taux d'utilisation de 80 à 90 % pendant les pics d'activité, permettant un retour sur investissement plus rapide que les parkings en voirie ou les parcs de stationnement commerciaux.

Les sites résidentiels représentaient 71,4 % du parc installé en 2024, mais ont connu une croissance lente vers les chiffres moyens à deux chiffres en raison des contraintes de transformateurs et des approbations des associations de propriétaires qui ont bloqué de nouvelles demandes. Les parkings commerciaux et de commerce de détail affichent une croissance dans les chiffres moyens à deux chiffres en monétisant les synergies liées au temps de stationnement, tandis que le parc de bornes en voirie municipale progresse légèrement grâce au portefeuille de concessions de Norlys dans 32 villes. Le marché des équipements de recharge pour véhicules électriques au Danemark s'oriente donc vers les sites qui combinent des cycles d'utilisation prévisibles et une proximité du réseau, réinitialisant le calcul concurrentiel de la commodité de proximité vers l'économie de débit.

Par application : la recharge pour flottes dépasse le segment résidentiel

La recharge pour flottes et dépôts affiche un TCAC de 34,7 % sur la période de prévision, consolidant son rôle de principal accélérateur du marché des équipements de recharge pour véhicules électriques au Danemark. PostNord, DSV et les opérateurs de bus municipaux spécifient des projets de dépôts avec du matériel de 150 à 350 kW pour minimiser les temps d'immobilisation. La recharge en route sur autoroute bénéficie également des mandats AFIR, enregistrant une expansion proche de 20 % à mesure qu'IONITY et Fastned élargissent leur couverture sur les axes E20 et E45.

La recharge à domicile, bien qu'elle reste le leader en termes de chiffre d'affaires à 68,1 % en 2024, entre dans un corridor de croissance mature de 12 à 13 % à mesure que les premiers adoptants achèvent leurs installations et que les rénovations dans les immeubles collectifs font face à des contraintes de capital. Les bornes en entreprise progressent juste en dessous d'un TCAC de 20 %, soutenues par les avantages salariaux exonérés d'impôt et les objectifs ESG des propriétaires d'immeubles d'entreprise. Les chargeurs publics urbains comblent l'écart restant, notamment dans les quartiers d'appartements de Copenhague, où les parkings couverts offrent une charge captive en soirée. La composition des applications pivote ainsi vers les véhicules commerciaux qui présentent une demande durable et pilotée par les politiques, indépendante des fluctuations du sentiment des consommateurs.

Analyse géographique

La grande région de Copenhague, Aarhus et Odense représentaient ensemble environ 60 à 65 % du marché des équipements de recharge pour véhicules électriques au Danemark en 2024, reflétant une adoption plus élevée des véhicules électriques en milieu urbain et des matrices de déplacements plus denses. Copenhague prévoit un bond par huit pour atteindre 20 000 points publics d'ici 2025, comprimant un pipeline de permis déjà tendu et obligeant la ville à délimiter à l'avance des zones de recharge rapide. Aarhus accélère en regroupant les approbations sous une seule agence, permettant à Norlys d'ouvrir son premier parc de recharge urbain dans les six mois suivant l'attribution de l'appel d'offres.

Le Jutland occidental tire parti de son profil riche en énergie éolienne et du régime tarifaire dynamique d'Energinet pour ancrer des remises de recharge en milieu de journée allant jusqu'à 60 %, attirant les flottes logistiques vers les dépôts d'Esbjerg, Herning et Ringkøbing-Skjern. Le programme de construction de sous-stations de Siemens Energy d'une valeur de 1,4 milliard EUR débloquera 2 GW de nouvelle capacité de distribution dans la région d'ici 2028, conférant un avantage de premier entrant par rapport à la Zélande et à Fionie, où un renforcement comparable est encore en attente. Bornholm et le sud du Jutland illustrent l'extrême opposé, avec moins de 50 chargeurs rapides publics et un flux touristique limité, incitant l'État à subventionner les premiers entrants.

Les voyages transfrontaliers stimulent la demande le long du corridor E45 reliant Frederikshavn à l'Allemagne, les conducteurs norvégiens et suédois recherchant une itinérance sans friction. Clever intègre 500 000 points d'itinérance à travers l'Europe, et Spirii s'associe à Circle K pour combiner l'immobilier des stations-service avec une puissance minimale de 150 kW. La fragmentation des paiements reste un obstacle ; le règlement AFIR exigera l'acceptation des paiements par carte ad hoc sur toutes les unités publiques d'ici 2027, standardisant l'expérience utilisateur et renforçant le rôle de pont du Danemark entre la Scandinavie et l'Europe continentale.

Paysage concurrentiel

Les cinq premiers opérateurs, Clever, Spirii, Norlys, E.ON et Tesla, contrôlaient environ 50 à 55 % des bornes installées en 2024, plaçant le marché des équipements de recharge pour véhicules électriques au Danemark dans une bande de concentration modérée. La cession à 88 % de Spirii à Edenred en mars 2024 a cristallisé la valeur des plateformes axées sur les logiciels qui perçoivent des frais de type logiciel en tant que service grâce à la maintenance prédictive et à l'équilibrage de charge sur 22 marchés. Clever s'appuie sur le soutien d'E.ON pour financer des corridors à 350 kW à forte intensité de capital, tandis que Norlys exploite son ADN d'opérateur de réseau et ses contrats municipaux pour se développer rapidement dans le Jutland et à Fionie.

Des opportunités de marché non exploitées émergent dans la recharge en mégawatt, l'agrégation de la recharge bidirectionnelle et la couverture des corridors ruraux. Le programme DRIVE-E d'E.ON injecte des cofinancements européens dans 430 bornes adaptées aux camions dans 13 pays, dont plus de 40 sites danois. Le projet pilote de recharge bidirectionnelle résidentielle de 4 MW de Frederiksberg Forsyning préfigure un futur portefeuille de revenus de services auxiliaires qui peut compléter les ventes d'énergie. Le programme de crédit-bail de Kempower avec DLL réduit le coût initial pour les propriétaires de flottes, élargissant la base adressable pour les kits de dépôt haute puissance.

La conformité aux normes resserre le champ concurrentiel. La recharge par connexion automatique selon la norme ISO 15118 et la certification de sécurité IEC 61851 sont désormais des prérequis pour les appels d'offres municipaux, mettant sous pression les budgets d'audit des fournisseurs plus petits. Les opérateurs qui combinent du matériel certifié avec des logiciels riches en fonctionnalités et des relations solides avec les gestionnaires de réseau sont bien positionnés pour capter une part disproportionnée à mesure que les investissements migrent du volume vers la valeur.

Leaders du secteur des équipements de recharge pour véhicules électriques au Danemark

ABB Ltd

Clever A/S

Spirii A/S

E.ON SE

Tesla Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Des ingénieurs de l'Université technique du Danemark ont testé avec succès un système intelligent de gestion de masse pour la recharge des véhicules électriques. Cette architecture innovante permet à la station de recharge de gérer de manière autonome les connexions des véhicules, évitant ainsi les surcharges du réseau et réduisant les coûts d'électricité.

- Septembre 2025 : Kempower, acteur mondial de premier plan dans les solutions de recharge rapide en courant continu, salue le nouveau programme de subventions pour les camions électriques récemment dévoilé par le gouvernement danois. Cela fait suite à l'annonce par Kempower de la première station de recharge en mégawatt du Danemark. Lancé le 3 septembre 2025, le « Programme de financement pour la transition verte du transport lourd » voit le gouvernement danois s'engager à hauteur de 352,5 millions DKK (environ 47 millions EUR).

- Juillet 2025 : La société britannique Techniche EV a été choisie par la société énergétique danoise OK pour rationaliser la gestion de la maintenance de son réseau national de recharge pour véhicules électriques. Grâce au système de gestion des points de recharge de Techniche, OK vise à améliorer la disponibilité de ses 4 100 chargeurs publics pour véhicules électriques répartis sur l'ensemble du Danemark.

Périmètre du rapport sur le marché des équipements de recharge pour véhicules électriques au Danemark

Les équipements de recharge pour véhicules électriques désignent les équipements et infrastructures utilisés pour recharger les véhicules électriques à domicile ou dans des espaces commerciaux et publics. Les équipements de recharge pour véhicules électriques jouent un rôle crucial dans l'adoption généralisée des véhicules électriques dans le pays. La disponibilité d'une infrastructure de recharge robuste est essentielle pour surmonter l'anxiété liée à l'autonomie, principale préoccupation des acheteurs potentiels de véhicules électriques. Elle contribue à réduire les émissions de carbone et à améliorer la qualité de l'air.

Le marché des équipements de recharge pour véhicules électriques au Danemark est segmenté par niveau de recharge, site d'installation, application et géographie. Par niveau de recharge, le marché est segmenté en niveau 1, niveau 2, courant continu rapide, ultra-rapide et classe mégawatt. Par site d'installation, le marché est segmenté en résidentiel, commercial et commerce de détail, municipal public et hubs de transport. Par application, le marché est segmenté en domicile, lieu de travail, urbain public, corridor autoroutier et flottes et dépôts. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de chiffre d'affaires (USD).

| Niveau 1 (jusqu'à 3 kW) |

| Niveau 2 (3 à 50 kW) |

| Courant continu rapide (50 à 150 kW) |

| Ultra-rapide (150 à 350 kW) |

| Classe mégawatt (supérieur à 350 kW) |

| Résidentiel |

| Commercial et commerce de détail |

| Municipal public |

| Hubs de transport (aéroports, ports) |

| Recharge à domicile |

| Recharge en entreprise |

| Recharge publique urbaine |

| Recharge rapide en corridor autoroutier/en route |

| Recharge pour flottes et dépôts |

| Par niveau de recharge | Niveau 1 (jusqu'à 3 kW) |

| Niveau 2 (3 à 50 kW) | |

| Courant continu rapide (50 à 150 kW) | |

| Ultra-rapide (150 à 350 kW) | |

| Classe mégawatt (supérieur à 350 kW) | |

| Par site d'installation | Résidentiel |

| Commercial et commerce de détail | |

| Municipal public | |

| Hubs de transport (aéroports, ports) | |

| Par application | Recharge à domicile |

| Recharge en entreprise | |

| Recharge publique urbaine | |

| Recharge rapide en corridor autoroutier/en route | |

| Recharge pour flottes et dépôts |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des équipements de recharge pour véhicules électriques au Danemark en 2025 ?

Le marché a généré 360 millions USD en 2025 et devrait atteindre 710 millions USD d'ici 2030.

Quel TCAC est prévu pour les ventes d'équipements de recharge danois entre 2025 et 2030 ?

Les ventes devraient progresser à un TCAC de 14,47 % sur la période 2025-2030.

Quel segment d'application devrait connaître la croissance la plus rapide jusqu'en 2030 ?

La recharge pour flottes et dépôts, avec un TCAC prévu de 34,7 %.

Quelle part les chargeurs de niveau 2 détenaient-ils en 2024 ?

Les unités de niveau 2 représentaient 65,5 % du chiffre d'affaires en 2024.

Quelle région danoise fait face aux contraintes de capacité réseau les plus sévères ?

La grande région de Copenhague connaît les limitations de capacité de transformateurs les plus aiguës.

Quels opérateurs détiennent la plus grande part cumulée de la capacité installée ?

Clever, Spirii, Norlys, E.ON et Tesla contrôlent ensemble environ 52 % des bornes installées.

Dernière mise à jour de la page le: