Taille et Part du Marché des TPMS de Rechange

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

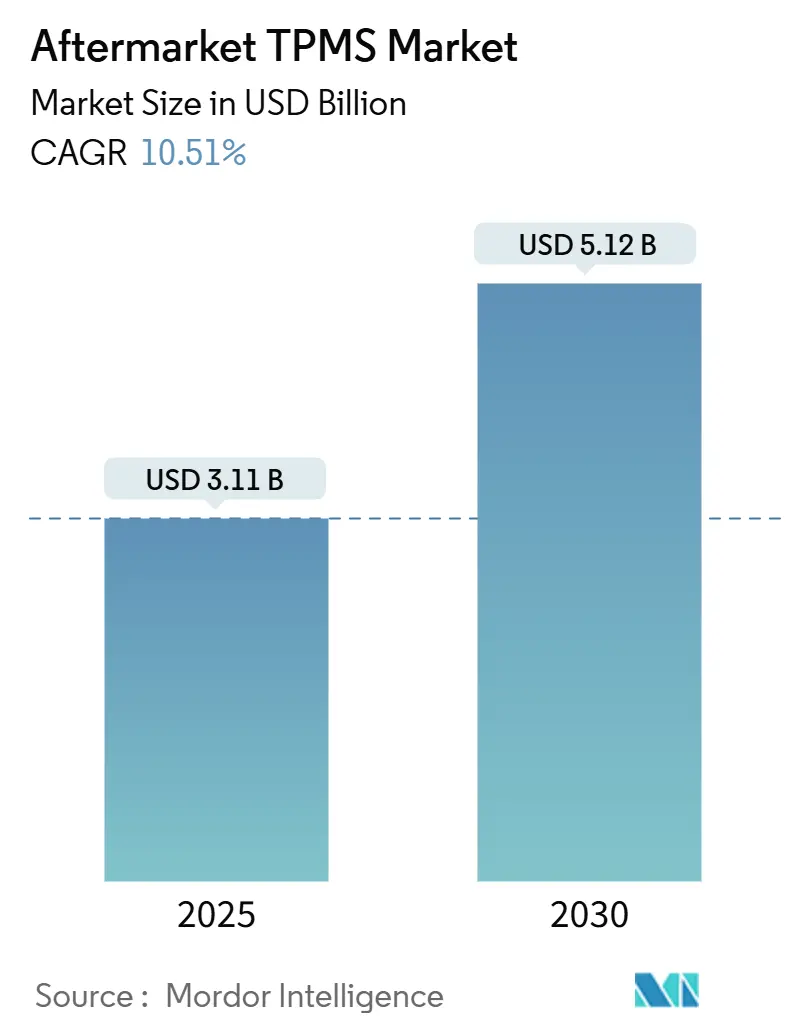

| Taille du Marché (2025) | 3.11 Milliards de dollars |

| Taille du Marché (2030) | 5.12 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

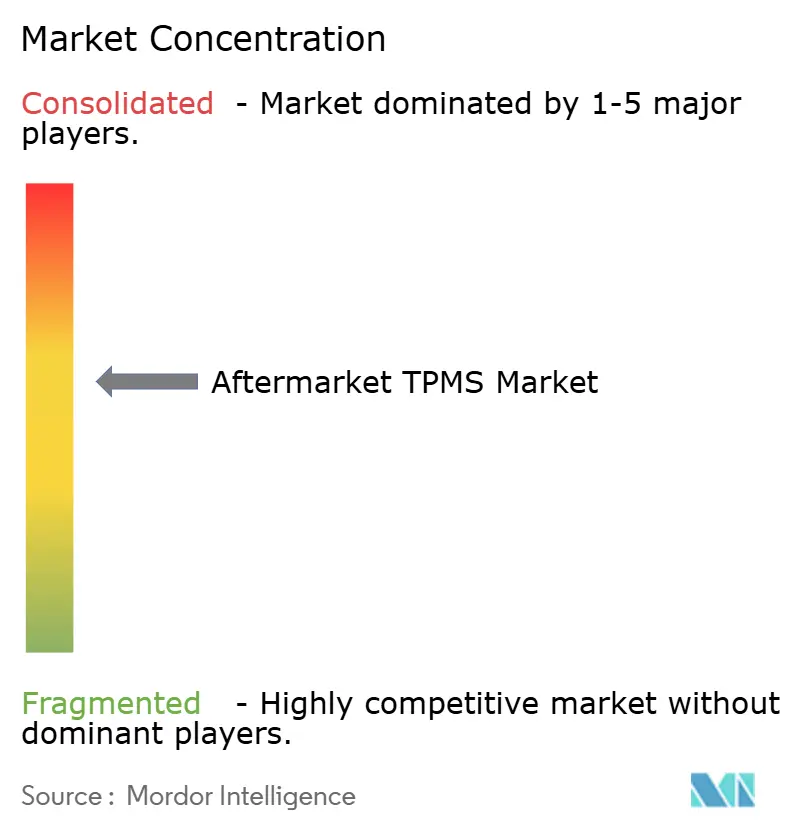

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des TPMS de Rechange par Mordor Intelligence

La taille du marché des TPMS de rechange a atteint 3,11 milliards USD en 2025 et devrait grimper à 5,12 milliards USD d'ici 2030, ce qui correspond à un CAGR sain de 10,51 % pour la période de prévision. La dynamique découle de la convergence de l'application réglementaire, de l'âge moyen croissant du parc automobile mondial et d'une numérisation rapide qui intègre les données pneumatiques dans des écosystèmes de véhicules connectés plus larges. Les batteries de capteurs installées lors de la vague réglementaire de 2007-2012 arrivent maintenant à expiration, créant une vague de remplacement prévisible qui s'accompagne des premières obligations en Chine et en Inde. Les régions sensibles aux coûts encouragent la production locale de puces — comme le montre la collaboration AutoChips-X-FAB — tandis que l'Amérique du Nord et l'Europe privilégient des remplacements riches en fonctionnalités intégrant des analyses de pression, de température et de profil de bande de roulement. Dans toutes les régions, les canaux de commerce électronique captent une part croissante du marché des TPMS de rechange, les acheteurs bricoleurs s'appuyant sur des tutoriels en ligne et la livraison le jour même pour surmonter la complexité de l'installation.

Points Clés du Rapport

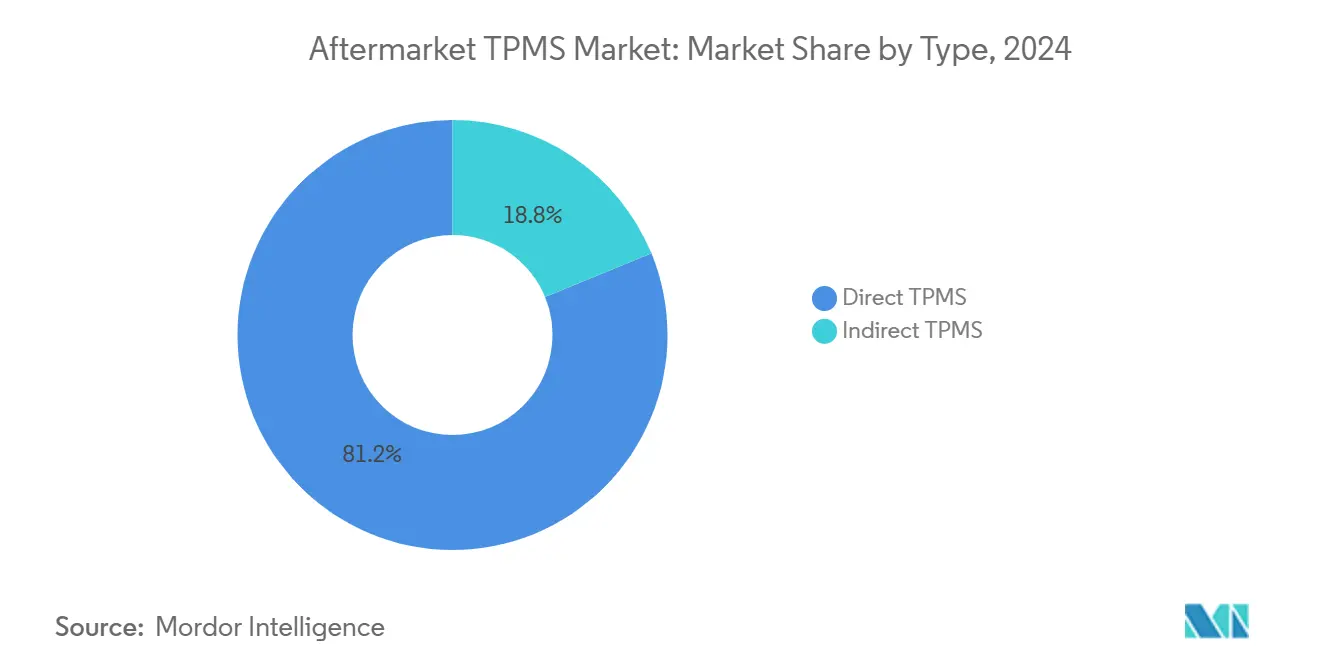

- Par technologie, le TPMS direct a conservé 81,24 % de la part du marché des TPMS de rechange en 2024, et devrait se développer à un CAGR de 10,87 % jusqu'en 2030.

- Par intégration technologique, les unités autonomes représentaient 72,33 % de la taille du marché des TPMS de rechange en 2024, tandis que les systèmes intelligents/connectés devraient se développer à un CAGR de 14,04 % entre 2025 et 2030.

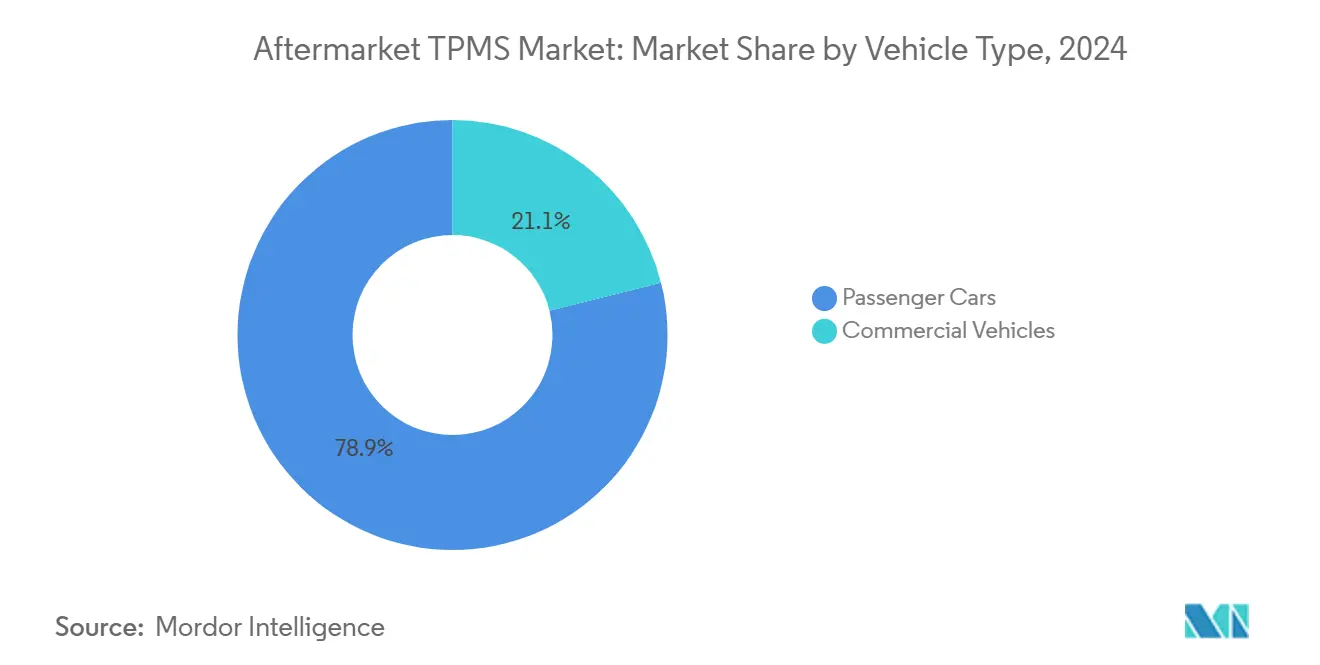

- Par catégorie de véhicule, les voitures particulières ont dominé avec 78,89 % de la part des revenus du marché des TPMS de rechange en 2024 ; les véhicules commerciaux devraient progresser à un CAGR de 13,52 % jusqu'en 2030.

- Par canal de vente, les points de vente hors ligne contrôlaient 66,25 % du marché des TPMS de rechange en 2024, tandis que les plateformes en ligne croissent à un CAGR de 13,84 %.

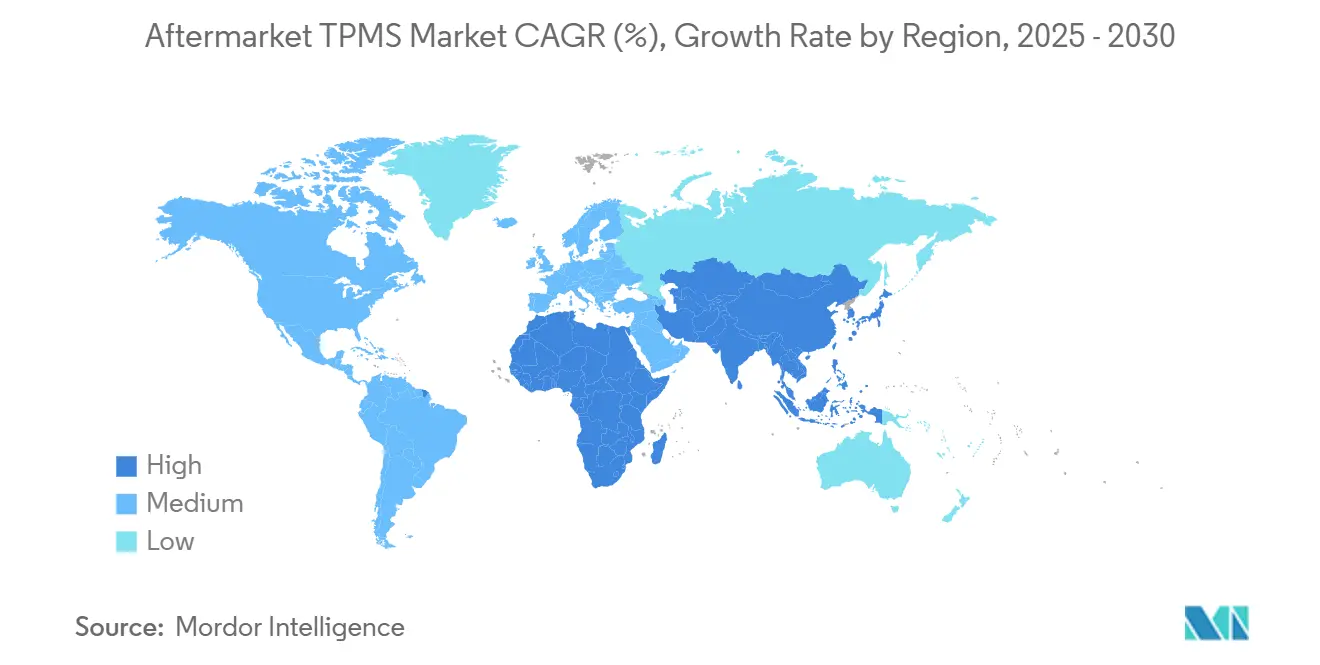

- Par géographie, l'Europe a capté 37,38 % des revenus mondiaux du marché des TPMS de rechange en 2024, tandis que la région Asie-Pacifique devrait croître à un CAGR de 15,08 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des TPMS de Rechange

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obligations réglementaires de montage des TPMS | +3.2% | Mondial, gains précoces en Amérique du Nord et dans l'UE, s'étendant à la région Asie-Pacifique | Long terme (≥ 4 ans) |

| Les véhicules anciens stimulent la demande de TPMS | +2.8% | Mondial, plus fort dans les marchés émergents | Moyen terme (2-4 ans) |

| TPMS intelligent dans les véhicules connectés | +2.1% | Amérique du Nord et UE en tête, région Asie-Pacifique en suiveur | Moyen terme (2-4 ans) |

| Le commerce électronique développe les canaux de rechange | +1.9% | Mondial, plus rapide dans les zones urbaines | Court terme (≤ 2 ans) |

| Maintenance prédictive des flottes avec TPMS | +1.5% | Amérique du Nord et UE, se répandant vers les pôles commerciaux asiatiques | Moyen terme (2-4 ans) |

| Assurance télématique pour les données pneumatiques | +0.9% | Amérique du Nord et UE, projets pilotes en région Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Obligations Réglementaires de Montage des TPMS

La surveillance de la pression des pneumatiques imposée par la loi fixe le plancher de l'expansion du marché des TPMS de rechange. La loi TREAD américaine a obligé les nouvelles voitures de moins de 4 536 kg à être équipées de TPMS à partir de septembre 2007, et l'Union européenne en a fait de même pour les véhicules M1 à partir de novembre 2014. Ces capteurs de première génération atteignant 15 à 18 ans de service, les propriétaires n'ont guère d'autre choix que de remplacer les batteries ou les modules complets. La Chine a imposé le TPMS sur les nouvelles voitures à partir de janvier 2020, et l'Inde élabore des directives parallèles, garantissant que la prochaine vague de remplacements enregistrera une croissance de la demande à deux chiffres bien au-delà de 2030 [1]Schrader TPMS Solutions, "Suivi des obligations et prévisions de remplacement," schradertpmssolutions.com. Les obligations relatives aux véhicules commerciaux restent limitées, mais l'adoption volontaire augmente à mesure que les gestionnaires de flottes associent la santé des pneumatiques aux économies de carburant et à la disponibilité des véhicules. Dans l'ensemble, les obligations réglementaires garantissent une base de revenus stable et réduisent la cyclicité du marché des TPMS de rechange.

Croissance du Parc Automobile Mondial et Augmentation de l'Âge Moyen des Véhicules

La circulation mondiale de véhicules légers continue d'établir des records, tandis que l'âge moyen augmente progressivement car les propriétaires privilégient la réparation au remplacement face à l'incertitude économique. Chaque année supplémentaire sur la route rapproche les capteurs de l'épuisement de leur batterie, renforçant un rythme continu de visites d'entretien. La tendance est la plus visible en Amérique du Sud et en Asie du Sud-Est, où les propriétaires conservent souvent leurs véhicules au-delà de 15 ans. Les cycles de possession prolongés se convertissent en ventes soutenues de capteurs, de kits de valve et de services de programmation, aidant le secteur des TPMS de rechange à sécuriser des revenus à long terme même lorsque les ventes de voitures neuves ralentissent.

Essor des Architectures de Véhicules Connectés Permettant le TPMS Intelligent

Les constructeurs automobiles conçoivent désormais des voitures autour de concentrateurs de connectivité centralisés qui accueillent des modules Bluetooth à basse consommation, V2X cellulaire et Wi-Fi, permettant aux données TPMS de circuler vers les tableaux de bord, les serveurs cloud et les applications pour smartphones [2]Samsara, "Rapport sur les flottes connectées 2025," samsara.com. Cette évolution d'infrastructure lance les retrofits de TPMS intelligent qui ajoutent des analyses d'usure de la bande de roulement, d'alignement et de température. Les flottes exploitent ces flux de données pour planifier des rotations de pneumatiques en juste-à-temps et éliminer les temps d'arrêt liés aux éclatements. Le marché des TPMS de rechange gagne en pouvoir de fixation des prix car la connectivité ouvre la voie à des abonnements logiciels qui complètent les ventes matérielles ponctuelles.

Croissance des Canaux de Rechange via le Commerce Électronique

Le commerce électronique réécrit la distribution alors que les portails de pièces, les agrégateurs de places de marché et les boutiques en ligne des équipementiers raccourcissent le chemin entre les fabricants de capteurs et les utilisateurs finaux. Les recommandations de produits basées sur des algorithmes guident les acheteurs vers des capteurs spécifiques à leur véhicule, tandis que des tutoriels pratiques démystifient les procédures de réapprentissage. La logistique accélérée du dernier kilomètre dans les zones urbaines livre les capteurs en quelques heures, rendant l'achat en ligne de plus en plus viable pour les réparations urgentes. Les points de vente physiques répondent avec des modèles de retrait en magasin qui fusionnent la commande numérique et l'installation sur site, élargissant encore l'empreinte du marché des TPMS de rechange.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilité aux coûts dans les régions axées sur les prix | -2.1% | Cœur de la région Asie-Pacifique, Amérique du Sud, parties du Moyen-Orient et d'Afrique | Court terme (≤ 2 ans) |

| Concurrence des technologies de pneumatiques intelligents | -1.3% | Mondial, d'abord dans les segments premium | Long terme (≥ 4 ans) |

| Obsolescence rapide due au véhicule-vers-cloud | -0.8% | Amérique du Nord et UE, marchés sélectifs de la région Asie-Pacifique | Moyen terme (2-4 ans) |

| Préoccupations de cybersécurité liées au TPMS connecté | -0.6% | UE, Amérique du Nord, se répandant dans le monde entier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sensibilité aux Coûts des Capteurs et des Services dans les Régions Axées sur les Prix

Dans les économies émergentes, les capteurs de remplacement peuvent dépasser le budget mensuel d'entretien d'un ménage, incitant les conducteurs à désactiver les témoins d'avertissement plutôt que d'acheter de nouvelles unités. La pénurie de main-d'œuvre gonfle encore les frais de service, et la disponibilité de capteurs contrefaits introduit des risques de sécurité tout en diluant les revenus des fournisseurs légitimes. La localisation de la fabrication de jeux de puces et les kits d'installation simplifiés comblent l'écart d'accessibilité, mais la pression sur les coûts reste le principal obstacle à une pénétration globale du marché des TPMS de rechange.

Concurrence des Technologies de Pneumatiques Intelligents/Sans Air Intégrées

Les prototypes de pneumatiques sans air intègrent désormais des éléments structurels résistant aux crevaisons et incluent des micro-capteurs en standard. Les véhicules électriques premium seront probablement les premiers adoptants, contournant potentiellement le besoin de matériel TPMS séparé. Bien que la maturité commerciale reste à plusieurs années, cette perspective discipline la tarification sur le marché de rechange et pousse les fournisseurs à enrichir les capteurs de diagnostics supplémentaires qui se distinguent des nouvelles technologies de pneumatiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type : leadership du TPMS direct face à l'accélération de l'indirect

Les systèmes directs ont contribué à hauteur de 81,24 % des revenus du marché des TPMS de rechange en 2024, soutenus par leur précision en temps réel et leurs capacités de détection multi-paramètres. La taille du marché des TPMS de rechange pour les ensembles directs devrait croître à un CAGR de 10,87 % d'ici 2030, suivant une courbe de remplacement régulière, soutenue par des outils d'étalonnage établis dans les ateliers de service du monde entier. Les échanges de batteries nécessitent des visites régulières en atelier tous les 5 à 7 ans et génèrent des revenus récurrents pour les fabricants d'accessoires de valve.

Le TPMS indirect repose sur des algorithmes de vitesse de roue plutôt que sur des capteurs dans le pneumatique. Un coût unitaire plus faible et une installation simple favorisent les économies émergentes et les flottes à petit budget. À mesure que la précision des microcontrôleurs s'améliore, les seuils de détection de perte de pression se resserrent, comblant l'écart de performance qui reléguait autrefois les systèmes indirects à un statut de niche. Le marché des TPMS de rechange en bénéficie car les options indirectes attirent les propriétaires économes qui ignoreraient autrement complètement les témoins de dysfonctionnement.

Par intégration technologique : les systèmes intelligents perturbent la domination des unités autonomes

Les unités autonomes détenaient encore 72,33 % de la part du marché des TPMS de rechange en 2024, grâce à une base installée importante et une compatibilité universelle. De nombreux conducteurs privilégient des alertes de pression simples, notamment là où la réception cellulaire est intermittente. Cependant, les kits intelligents connectés progressent à un CAGR de 14,04 % en intégrant les données pneumatiques dans les tableaux de bord des flottes, les applications pour smartphones et les portails des assureurs.

Les fournisseurs regroupent des modules Bluetooth à basse consommation, des micrologiciels en over-the-air et des sondes de profondeur de bande de roulement, transformant les capteurs de dispositifs de sécurité passifs en nœuds de données actifs. Les revenus d'abonnement provenant des tableaux de bord d'analyse amortissent la compression des marges matérielles et prolongent les relations avec les fournisseurs au-delà de la vente initiale.

Par type de véhicule : la croissance commerciale dépasse la base des voitures particulières

Les voitures particulières continuent d'ancrer le marché des TPMS de rechange, contribuant à hauteur de 78,89 % en 2024, héritage des obligations universelles aux États-Unis et en Europe. La demande de remplacement suit un rythme régulier à mesure que les capteurs équipés en première monte atteignent la fin de leur durée de vie de batterie.

Malgré un point de départ plus modeste, les flottes commerciales progressent à un CAGR de 13,52 % car les économies de carburant, de pneumatiques et de temps d'arrêt sont facilement quantifiables. Les kits spécifiques aux remorques et les antennes à longue portée répondent aux défis uniques des combinaisons multi-essieux. À mesure que davantage d'entreprises logistiques relient les alertes TPMS aux logiciels de gestion de la maintenance, l'adoption s'étendra aux flottes de livraison urbaine de tonnage moyen.

Par canal de distribution : les plateformes en ligne se développent rapidement

Les détaillants hors ligne, notamment les magasins de pneumatiques, les distributeurs en gros et les concessionnaires automobiles, ont conservé 66,25 % des revenus de 2024. Les outils de programmation professionnels, les procédures de réapprentissage des véhicules et les directives de couple des capteurs maintiennent de nombreux propriétaires dépendants de techniciens qualifiés.

Les canaux en ligne présentent néanmoins une opportunité de CAGR de 13,84 %. Les annonces sur les places de marché intègrent désormais des outils de recherche par véhicule qui réduisent les erreurs de sélection, tandis que les coursiers en livraison le jour même gèrent les commandes urgentes en cas de panne. Le marché des TPMS de rechange bénéficie de modèles hybrides tels que commander en ligne et installer hors ligne, qui combinent la transparence des prix avec un service expert.

Analyse Géographique

La région Asie-Pacifique progressera plus rapidement que tout autre territoire avec un CAGR de 15,08 %. Les obligations gouvernementales, la hausse du revenu disponible et la fabrication locale de puces soutiennent la croissance. La région Asie-Pacifique a démarré 2025 avec près de la moitié de tous les revenus du marché des TPMS de rechange, et les régulateurs en Chine et en Inde mettent en place des délais de montage qui créeront une vague de service de plusieurs millions d'unités d'ici 2027. Les jeux de puces locaux réduisent les prix de détail, s'alignant sur la demande des primo-acheteurs de voitures qui accordent encore une grande importance aux fonctions de sécurité lorsqu'ils gonflent leurs pneumatiques toutes les deux semaines. L'érosion des prix est compensée par des pics de volume, permettant aux fabricants de composants de se développer sans sacrifier la rentabilité [3]X-FAB, "Premier jeu de puces TPMS domestique de Chine," x-fab.com.

L'Europe a enregistré une maturité similaire en représentant 37,38 % des revenus mondiaux en 2024, mais les attentes des consommateurs en matière de réduction des émissions de CO₂ incitent les adoptants à choisir des capteurs intégrant des analyses de résistance au roulement. La conformité au RGPD fait du chiffrement une option par défaut, permettant aux fournisseurs européens de facturer une prime pour le matériel certifié en cybersécurité. En Europe de l'Est, la sensibilité aux coûts encourage les kits indirects, générant un marché à deux niveaux où les fonctionnalités avancées et l'ingénierie de valeur coexistent.

Le marché des TPMS de rechange en Amérique du Nord s'articule autour des remplacements. Les capteurs vendus pour la première fois dans le cadre de la fenêtre de la loi TREAD ont commencé à vieillir en 2022, envoyant un flux régulier de véhicules dans les ateliers pour des échanges de batteries. La poussée vers les flottes connectées accélère la pénétration des capteurs intelligents, notamment parmi les entreprises de livraison de commerce électronique qui recherchent des garanties de disponibilité.

Paysage Concurrentiel

Les cinq premiers fournisseurs contrôlent une part significative des ventes mondiales, indiquant une concentration modérée. Schrader (Sensata Technologies) est en tête grâce à des liens OEM de longue date qui réduisent les obstacles à la validation de son portefeuille de rechange. Continental AG suit, tirant parti de son expertise en électronique tout en améliorant les configurateurs en ligne qui orientent les acheteurs vers les numéros de pièces corrects.

D'autres acteurs établis investissent dans des mises à niveau de protocoles sans fil qui évitent les outils de réapprentissage inter-marques, simplifiant le flux de travail des installateurs et renforçant la fidélisation. Les brevets portant sur la géométrie des antennes, les algorithmes de pression et les puces à faible consommation protègent les marges contre les entrants à bas coût. Des start-ups comme BANF s'adressent à des segments de niche comme le transport lourd, prouvant que la spécialisation peut encore conquérir des parts malgré des acteurs établis redoutables.

Les capacités de cybersécurité émergent comme un facteur de différenciation clé. Les fournisseurs qui intègrent des clés cryptographiques et des micrologiciels à démarrage sécurisé dans les capteurs trouvent faveur auprès des flottes et des assureurs méfiants vis-à-vis de la falsification de signaux. Cette tendance entremêle matériel et logiciel, orientant les fournisseurs vers des modèles d'affaires de plateforme qui monétisent les services en over-the-air longtemps après la vente initiale.

Leaders du Secteur des TPMS de Rechange

Sensata Technologies (Schrader)

Infineon Technologies AG

DENSO Corporation

ZF Friedrichshafen AG (TRW)

Hamaton Automotive Technology Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Schrader TPMS Solutions a lancé AirCheck BLE, un kit de retrofit universel basé sur une application qui associe des performances de niveau OEM à des diagnostics mobiles.

- Mars 2025 : Schrader a lancé des capteurs de remplacement OEM pour les applications Hyundai, Kia et Genesis.

- Septembre 2024 : Continental a présenté ContiConnect Lite et Pro à l'IAA Transportation, ajoutant des options mobiles et complètes à sa gamme de gestion numérique des pneumatiques.

- Janvier 2024 : BANF s'est associé à Integre Trans pour déployer le Système de Profil de Pneumatique Intelligent sur les flottes de camions européennes.

Périmètre du Rapport sur le Marché Mondial des TPMS de Rechange

| TPMS direct |

| TPMS indirect |

| Unités TPMS autonomes |

| TPMS intelligent/connecté |

| Voitures particulières | Berlines à hayon |

| Berlines | |

| SUV et MUV | |

| Véhicules commerciaux | Véhicules commerciaux légers |

| Véhicules commerciaux moyens et lourds | |

| Bus et autocars |

| Hors ligne - Magasins de pièces, boutiques spécialisées, centres de service |

| En ligne - Sites/applications OEM, plateformes de commerce électronique |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| Espagne | |

| Italie | |

| France | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | TPMS direct | |

| TPMS indirect | ||

| Par Intégration Technologique | Unités TPMS autonomes | |

| TPMS intelligent/connecté | ||

| Par Type de Véhicule | Voitures particulières | Berlines à hayon |

| Berlines | ||

| SUV et MUV | ||

| Véhicules commerciaux | Véhicules commerciaux légers | |

| Véhicules commerciaux moyens et lourds | ||

| Bus et autocars | ||

| Par Canal de Distribution | Hors ligne - Magasins de pièces, boutiques spécialisées, centres de service | |

| En ligne - Sites/applications OEM, plateformes de commerce électronique | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Espagne | ||

| Italie | ||

| France | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle sera l'ampleur de la demande de remplacement d'ici 2030 ?

Les capteurs installés lors des premières obligations porteront le marché des TPMS de rechange à 5,12 milliards USD d'ici 2030, soutenu par un CAGR de 10,51 %.

Quel segment connaît la croissance la plus rapide ?

Les unités TPMS connectées ou intelligentes progressent à un CAGR de 14,04 % car les flottes recherchent une intelligence pneumatique riche en données.

Les véhicules commerciaux sont-ils tenus d'utiliser des TPMS ?

Les réglementations restent limitées, mais les flottes adoptent les systèmes volontairement pour réduire les coûts de carburant et de pneumatiques, entraînant un CAGR de 13,52 % dans les applications commerciales.

Quel rôle joue la cybersécurité dans l'adoption ?

Le chiffrement et les micrologiciels sécurisés sont désormais essentiels car les capteurs connectés s'interfacent avec des plateformes cloud, notamment dans le cadre des règles du RGPD de l'UE.

Dernière mise à jour de la page le: