Taille et part du marché des réseaux dorsaux à fibre à cœur creux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.72 Milliards de dollars |

| Taille du Marché (2031) | 3.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 37.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux dorsaux à fibre à cœur creux par Mordor Intelligence

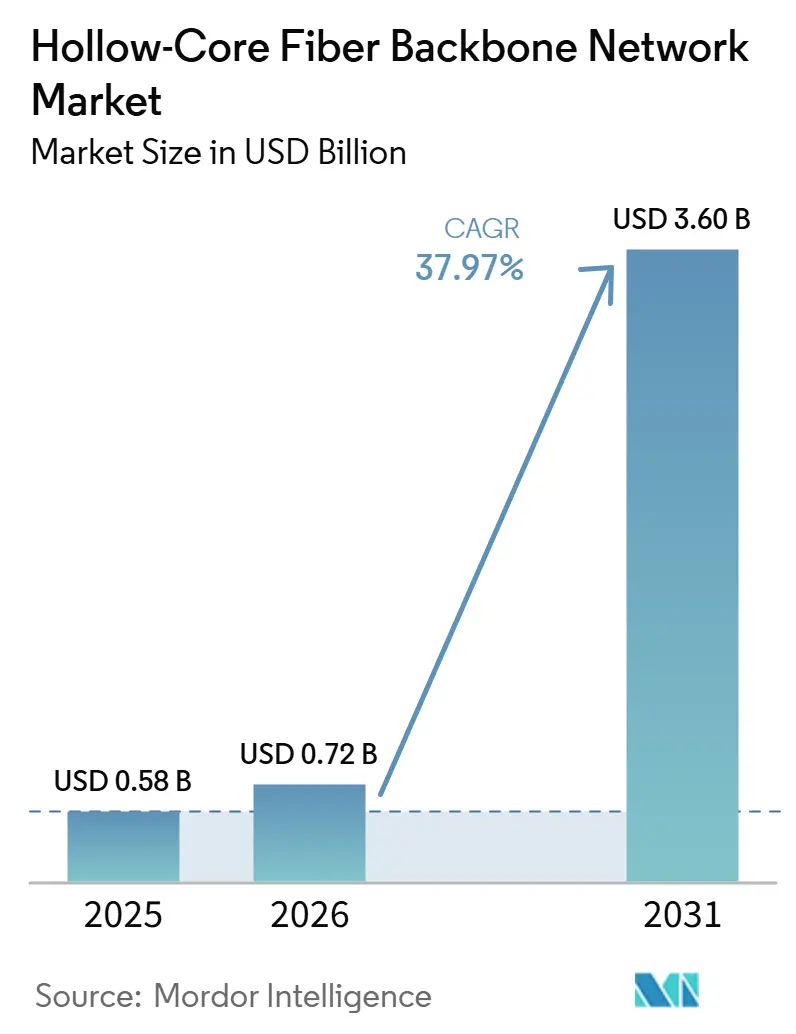

La taille du marché des réseaux dorsaux à fibre à cœur creux devrait passer de 0,58 milliard USD en 2025 à 0,72 milliard USD en 2026, pour atteindre 3,60 milliards USD d'ici 2031, avec un CAGR de 37,97 % sur la période 2026-2031. Le marché des réseaux dorsaux à fibre à cœur creux entre dans une phase de déploiement commercial, les opérateurs cloud faisant évoluer la technologie des essais contrôlés vers des réseaux dorsaux et des réseaux inter-centres de données en production. La demande est façonnée par le besoin d'une latence plus faible, d'un comportement de signal plus stable et de meilleures performances de transmission dans les architectures réseau axées sur l'IA. Les partenariats de fabrication deviennent un outil concurrentiel central, car l'accès aux capacités de production compte désormais autant que la qualité de conception de la fibre sur le marché des réseaux dorsaux à fibre à cœur creux. Le marché des réseaux dorsaux à fibre à cœur creux bénéficie également du chevauchement entre le transport télécom, l'infrastructure IA et les programmes de réseaux quantiques, élargissant l'ensemble des acheteurs au-delà des opérateurs de réseaux optiques conventionnels. Cette configuration laisse le marché des réseaux dorsaux à fibre à cœur creux avec un fort potentiel de hausse, mais la croissance à court terme dépend encore de la rapidité avec laquelle l'offre, la capacité de déploiement sur le terrain et la standardisation technique s'améliorent.

Principaux enseignements du rapport

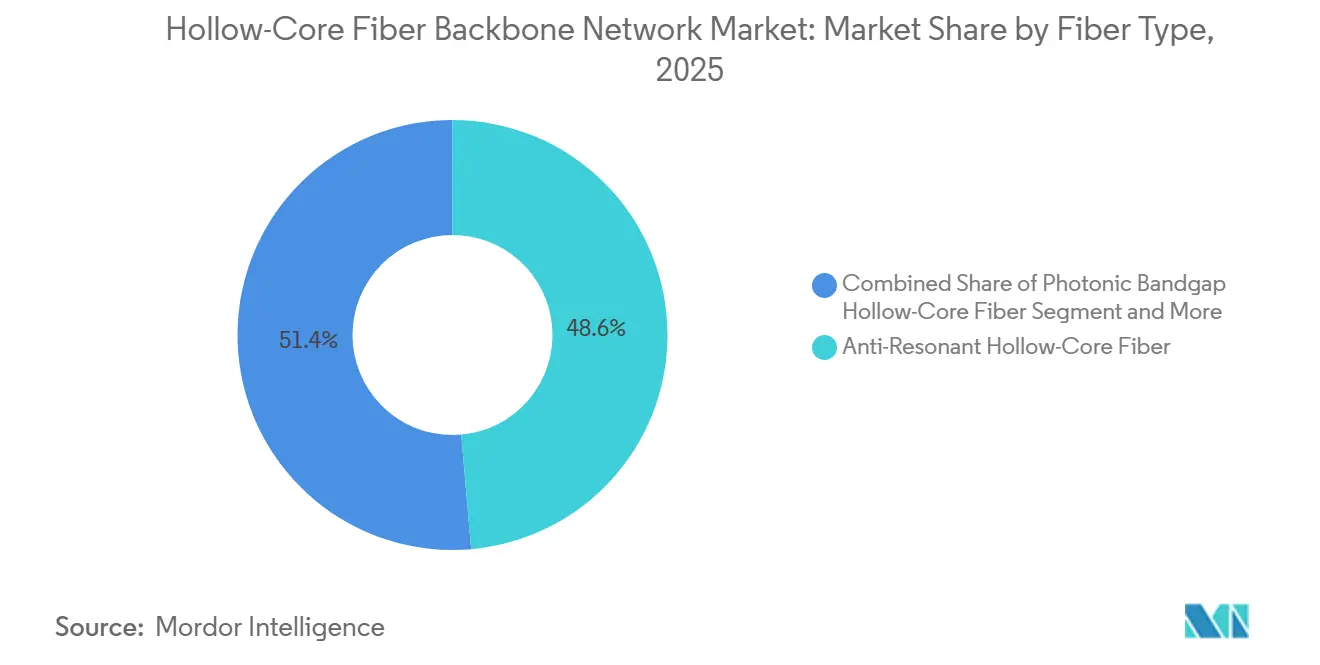

- Par type de fibre, la fibre à cœur creux à résonance anti-résonante détenait 48,61 % de la part de revenus sur le marché des réseaux dorsaux à fibre à cœur creux en 2025, tandis que la fibre à cœur creux à résonance anti-résonante imbriquée devrait se développer à un CAGR de 42,31 % jusqu'en 2031.

- Par application, les réseaux dorsaux télécom représentaient 39,12 % de la part de revenus sur le marché des réseaux dorsaux à fibre à cœur creux en 2025, tandis que les réseaux de transport 5G et 6G devraient se développer à un CAGR de 37,19 % jusqu'en 2031.

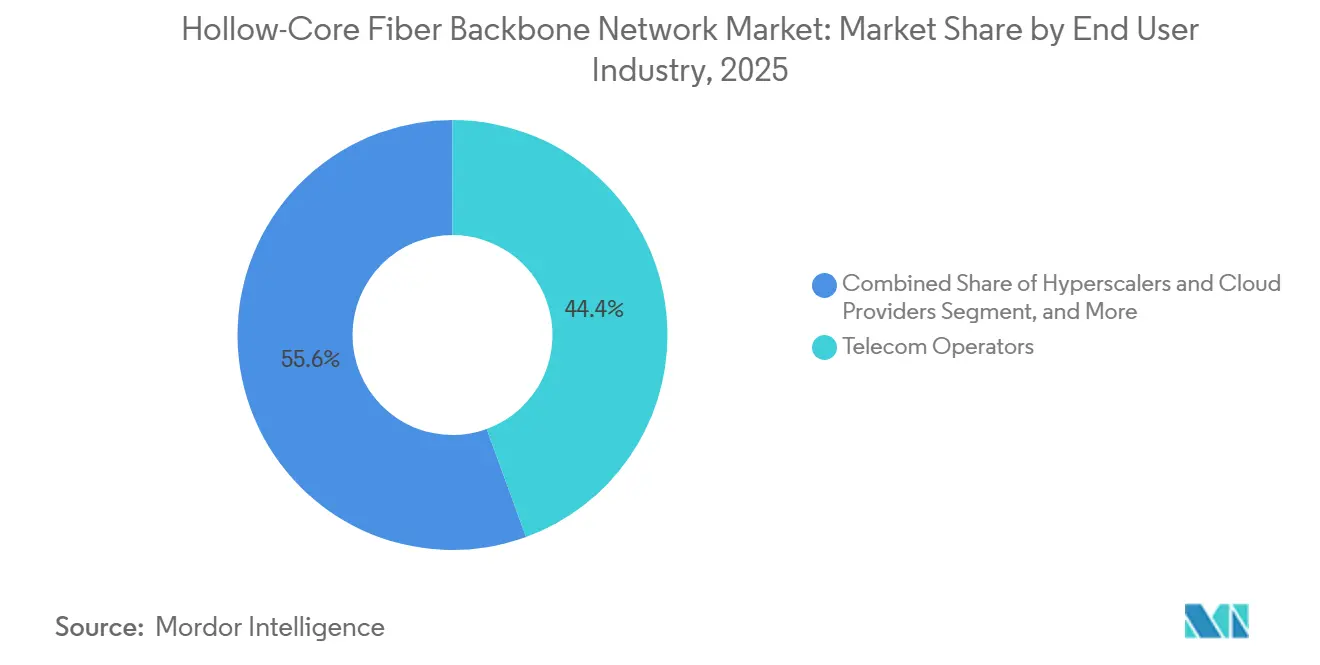

- Par secteur d'utilisateur final, les opérateurs télécom détenaient 44,44 % de la part de revenus sur le marché des réseaux dorsaux à fibre à cœur creux en 2025, tandis que les hyperscalers et les fournisseurs cloud devraient se développer à un CAGR de 41,10 % jusqu'en 2031.

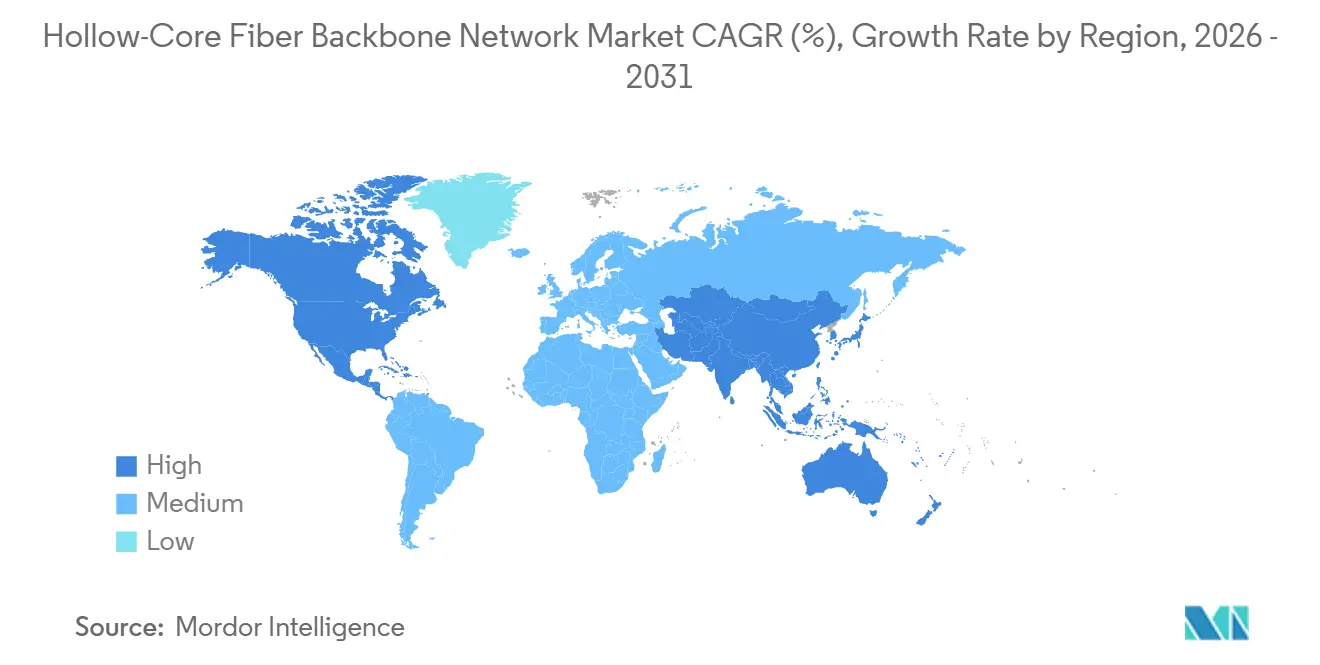

- Par géographie, l'Amérique du Nord détenait 35,50 % de la part de revenus sur le marché des réseaux dorsaux à fibre à cœur creux en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 38,43 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des réseaux dorsaux à fibre à cœur creux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de latence ultra-faible sur les liaisons dorsales et inter-centres de données | +8.5% | Mondial, avec la plus forte intensité en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Les clusters d'entraînement IA nécessitent un délai de fibre déterministe | +7.2% | Mondial, porté par l'Amérique du Nord, avec des retombées vers l'Asie-Pacifique et l'Europe | Court terme (≤ 2 ans) |

| Cycles de mise à niveau du transport 5G et 6G | +5.8% | Cœur Asie-Pacifique, retombées vers l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Mouvement des opérateurs et hyperscalers vers l'intégration verticale | +4.9% | Amérique du Nord et Europe, avec une participation croissante de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Préparation aux réseaux quantiques pour les essais métropolitains et dorsaux | +3.5% | Europe, Amérique du Nord, Asie de l'Est, dont le Japon et la Chine | Moyen terme (2-4 ans) |

| Demande croissante de performances réseau déterministes dans l'automatisation industrielle et l'informatique en périphérie | +2.8% | Mondial, avec adoption précoce en Allemagne, au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande de latence ultra-faible sur les liaisons dorsales et inter-centres de données

La latence ultra-faible reste le déclencheur à court terme le plus évident pour l'adoption sur le marché des réseaux dorsaux à fibre à cœur creux. La fibre à cœur creux guide la lumière à travers l'air plutôt qu'à travers du verre solide, réduisant le délai de propagation et améliorant les performances de synchronisation par rapport à la fibre monomode standard. Des travaux évalués par des pairs publiés en 2025 ont confirmé des réductions de délai de l'ordre de 28 à 33 % par rapport à la fibre conventionnelle dans des conditions de transmission pertinentes pour les réseaux optiques modernes. L'intention commerciale est également devenue plus difficile à ignorer après que Microsoft a étendu ses déploiements en production et a esquissé une expansion Azure de 15 000 km, après que plus de 1 280 km transportaient déjà du trafic client entre des paires de centres de données métropolitains. Alors que la latence devient un attribut de service tarifé plutôt qu'une métrique réseau de fond, le marché des réseaux dorsaux à fibre à cœur creux gagne du terrain sur les routes dorsales, où même de faibles gains de synchronisation peuvent soutenir des charges de travail premium.

Les clusters d'entraînement IA nécessitent un délai de fibre déterministe

Le marché des réseaux dorsaux à fibre à cœur creux est également tiré vers l'avant par la manière dont l'entraînement IA distribué dépend d'un délai très stable sur de grands clusters d'accélérateurs. Des travaux publiés dans des revues scientifiques en 2025 ont montré que la transmission par fibre à cœur creux évite bon nombre des limites non linéaires qui affectent le transport à haute puissance et multi-longueurs d'onde dans la fibre de silice, ce qui favorise un comportement de signal plus prévisible dans des conditions d'exploitation exigeantes. Une deuxième étape importante a été franchie lorsque Microsoft a documenté une atténuation inférieure à 0,1 dB/km sur une largeur de bande record, ce qui améliore le cas d'utilisation pour des portées plus longues sans amplification optique répétée. Ces performances comptent parce que les opérateurs de réseaux IA optimisent désormais pour l'efficacité de synchronisation plutôt que pour la simple croissance de la bande passante brute. Sur le marché des réseaux dorsaux à fibre à cœur creux, cela pousse les acheteurs à considérer la conception de la fibre, l'accès à la fabrication et le calendrier de déploiement comme faisant partie d'une stratégie d'infrastructure IA plus large, plutôt que comme une décision de câblage de routine.

Cycles de mise à niveau du transport 5G et 6G

Les mises à niveau du transport mobile ouvrent une autre voie pour le marché des réseaux dorsaux à fibre à cœur creux, notamment là où les réseaux fronthaul et midhaul ont besoin de plus de marge de latence. Une démonstration publiée dans Optics Letters en 2026 a démontré un fronthaul mobile DWDM full-duplex de 16,7 Tb/s sur une liaison de fibre à cœur creux à résonance anti-résonante de 10 km dans la bande C, soutenant directement le cas des architectures de transport radio avancées.[1]Équipe éditoriale Optica, "Fronthaul mobile DWDM IM-DD full-duplex à haut débit basé sur une fibre à cœur creux à résonance anti-résonante," Optics Letters, opg.optica.org Ce résultat réduit un obstacle clé à la qualification en faisant passer la discussion de l'adéquation théorique à un comportement de transmission éprouvé dans un contexte télécom pertinent. Des recherches de l'IEEE ont également montré que l'utilisation sélective de la fibre à cœur creux dans les parties d'un réseau métropolitain critiques en termes de latence peut réduire le nombre de centres de données en périphérie de 29 %, renforçant le cas des modèles de déploiement hybrides plutôt que du remplacement complet du réseau. Alors que les opérateurs envisagent l'évolution de la 5G et la planification précoce du transport 6G, le marché des réseaux dorsaux à fibre à cœur creux devrait bénéficier le plus là où les opérateurs choisissent une insertion ciblée sur les routes les plus sensibles aux délais.

Mouvement des opérateurs et hyperscalers vers l'intégration verticale

L'intégration verticale remodèle la façon dont la valeur est captée sur le marché des réseaux dorsaux à fibre à cœur creux. Microsoft a déjà lié plus étroitement la conception avancée de la fibre, la montée en puissance de la fabrication et le déploiement interne grâce à des collaborations avec Corning et Heraeus Covantics, ce qui a déplacé une grande partie de l'approvisionnement vers une structure opérationnelle plus contrôlée.[2]Corning Incorporated, "Corning collabore avec Microsoft pour améliorer les performances et la fiabilité des réseaux IA," Corning Incorporated, corning.com Prysmian et Relativity Networks ont ensuite créé un contrepoids sur le marché ouvert grâce à un accord de production à long terme à Eindhoven, suivi de la prise de participation de Prysmian en 2025.[3]Équipe Prysmian, "Relativity Networks et Prysmian s'associent pour la production à grande échelle de câbles à fibre optique de nouvelle génération pour les centres de données," Prysmian, na.prysmian.com Ce schéma est important car les acheteurs sans approvisionnement captif ont besoin d'alternatives fiables s'ils veulent étendre leur déploiement au-delà des routes pilotes. En pratique, le marché des réseaux dorsaux à fibre à cœur creux se divise en chaînes d'approvisionnement hyperscalers étroitement contrôlées et en un marché ouvert plus restreint dont les opérateurs télécom et les autres acheteurs dépendent encore.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de la fabrication et du câblage de la fibre à cœur creux | -3.8% | Mondial, le plus aigu sur les marchés émergents et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Écosystème limité d'épissage, de connecteurisation et de services sur le terrain | -2.9% | Mondial, le plus contraignant en dehors de l'Amérique du Nord et de l'Europe | Court terme (≤ 2 ans) |

| Base installée faible, convergence des normes plus lente et prudence dans les achats | -2.4% | Mondial, particulièrement contraignant en Amérique du Sud, au Moyen-Orient et en Afrique, et en Asie du Sud | Moyen terme (2-4 ans) |

| Absence d'interopérabilité standardisée entre la fibre à cœur creux, les émetteurs-récepteurs optiques et le réseau dorsal existant | -1.8% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la fabrication et du câblage de la fibre à cœur creux

Le coût élevé de fabrication reste l'obstacle le plus visible à une adoption plus large sur le marché des réseaux dorsaux à fibre à cœur creux. Des revues scientifiques récentes ont montré que la production de fibre à cœur creux se heurte encore à un mélange difficile d'exigences de précision géométrique, de sensibilité aux défauts et de variabilité des rendements, qui maintiennent tous la production utilisable en dessous de ce que l'économie de fabrication de fibres grand public exigerait. La même revue a noté que les progrès sur la faible atténuation ont été significatifs, mais que la cohérence sur les séries de tirage commercial compte encore autant que les meilleures performances record. Cette charge de coût limite l'adoption aux liaisons où la faible latence ou la qualité du signal a une valeur économique directe, comme les interconnexions IA, certaines routes dorsales et les réseaux de recherche prioritaires. Tant que les rendements de fabrication ne s'améliorent pas et que l'échelle ne devient pas plus routinière, le marché des réseaux dorsaux à fibre à cœur creux devrait rester concentré dans les applications premium plutôt que de se répandre uniformément dans les déploiements standard des opérateurs.

Écosystème limité d'épissage, de connecteurisation et de services sur le terrain

Le marché des réseaux dorsaux à fibre à cœur creux est également confronté à un goulot d'étranglement de déploiement au niveau de la couche d'installation. Des travaux de conférence IEEE publiés en 2025 ont montré que l'interface entre une fibre à cœur creux et une fibre monomode standard introduit encore des pertes d'épissure significatives, même si les méthodes de laboratoire ont amélioré les performances à 0,97 dB grâce à de meilleures configurations d'arc et des approches d'effilage. Cela signifie que l'exécution sur le terrain reste plus spécialisée que dans le câblage optique conventionnel, augmentant ainsi le temps d'installation, les exigences de formation et le risque de projet. La connecteurisation et les pratiques de maintenance s'améliorent, mais l'écosystème de services n'est pas encore assez large pour soutenir un déploiement uniforme dans toutes les régions. Sur le marché des réseaux dorsaux à fibre à cœur creux, l'adoption est la plus forte dans les zones où le support technique spécialisé et les opérateurs de réseau pionniers sont déjà présents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fibre : la conception à résonance anti-résonante ancre le marché, la variante imbriquée s'accélère

La fibre à cœur creux à résonance anti-résonante détenait 48,61 % de la part du marché des réseaux dorsaux à fibre à cœur creux en 2025, reflétant sa plus grande maturité de fabrication et sa disponibilité commerciale plus large. Elle est devenue l'option par défaut pour de nombreux déploiements précoces, car les acheteurs équilibrent les gains de performance avec la fiabilité de l'approvisionnement et la confiance dans l'installation. La position de cette conception a été renforcée par des jalons d'atténuation inférieurs à 0,1 dB/km documentés par Microsoft et confirmés par les progrès commerciaux dans l'ensemble de la chaîne d'approvisionnement. Dans le secteur des réseaux dorsaux à fibre à cœur creux, cela a fait de la fibre à résonance anti-résonante le premier choix pratique pour les programmes d'interconnexion de centres de données et de réseau dorsal télécom qui nécessitent des performances éprouvées et un approvisionnement stable.

La fibre à cœur creux à résonance anti-résonante imbriquée devrait afficher la croissance la plus rapide sur le marché des réseaux dorsaux à fibre à cœur creux, avec un CAGR de 42,31 % jusqu'en 2031, soutenue par son meilleur contrôle des interférences intermodales. Cette caractéristique est la plus importante sur les routes où la pureté du signal est critique et où les environnements à trafic mixte devraient croître. Des recherches publiées dans npj Quantum Information ont montré qu'une fibre à cœur creux à résonance anti-résonante imbriquée supportait trois canaux quantiques simultanés basés sur l'intrication aux côtés d'un trafic DWDM classique de 200 Gbps, soulignant pourquoi cette conception attire l'attention dans les cas d'utilisation de réseaux avancés. La fibre à cœur creux à bande interdite photonique est restée une niche, mais des travaux de conférence de 2025 de l'Université Keio ont confirmé des performances stables en campus souterrain sur une année complète, soutenant son rôle dans les déploiements contraints. D'autres conceptions étaient encore en développement précoce, et l'absence de spécifications techniques harmonisées à l'échelle mondiale a continué de ralentir les achats plus larges des opérateurs sur le marché des réseaux dorsaux à fibre à cœur creux.

Par application : les réseaux dorsaux mènent tandis que les segments de transport 5G et 6G progressent le plus rapidement

Les réseaux dorsaux télécom représentaient 39,12 % de la taille du marché des réseaux dorsaux à fibre à cœur creux en 2025, ce qui en fait le plus grand domaine d'application. Cette avance reflète les routes sur lesquelles les opérateurs et les opérateurs cloud peuvent justifier une fibre plus performante pour un trafic précieux et sensible aux délais. Les déploiements cloud à grande échelle ont également soutenu cette couche applicative, Microsoft transportant déjà du trafic client en production sur plus de 1 280 km de routes à fibre à cœur creux et esquissant des plans de déploiement beaucoup plus larges. En conséquence, l'utilisation dorsale a pris de l'avance parce qu'elle combine valeur technique, demande visible et une économie réseau plus claire que les catégories d'applications moins matures.

Les réseaux de transport 5G et 6G devraient se développer à un CAGR de 37,19 % jusqu'en 2031, ce qui en fait le segment d'application à la croissance la plus rapide. Le soutien le plus fort à cela est venu de la démonstration de 2026 d'un fronthaul mobile DWDM full-duplex de 16,7 Tb/s sur une fibre à cœur creux à résonance anti-résonante, qui a directement répondu à une question clé de qualification télécom. Les applications d'interconnexion de centres de données se développent également à mesure que les hyperscalers passent de la validation contrôlée au déploiement en production, soutenues par les performances de la fibre et les efforts de montée en puissance de la fabrication. Les réseaux quantiques constituent un flux d'application distinct car la même fibre peut supporter à la fois des canaux quantiques sécurisés et du trafic classique à haute vitesse, élargissant la base d'acheteurs au-delà des programmes télécom conventionnels. D'autres applications ont été adoptées plus tôt, mais leur présence a montré que le marché des réseaux dorsaux à fibre à cœur creux n'est pas lié à un seul chemin de demande.

Par secteur d'utilisateur final : les opérateurs télécom commandent la part tandis que les hyperscalers stimulent la croissance

Les opérateurs télécom détenaient une part de 44,44 % du marché des réseaux dorsaux à fibre à cœur creux en 2025, reflétant leur rôle de propriétaires et d'acheteurs d'infrastructures de transport dorsales. Leur leadership était ancré dans le contrôle du réseau, les empreintes de routes existantes et la capacité à placer la fibre à cœur creux sur des corridors premium sélectionnés plutôt que sur des systèmes entiers à la fois. La validation NPS, Nokia et Etisalat de 2025 à 153 Tb/s sur un segment de réseau en production a montré que l'utilisation de qualité opérateur dépasse la théorie pour entrer dans une évaluation opérationnelle structurée. Même ainsi, les cycles d'achat des opérateurs sont restés plus délibérés car le coût, les normes de terrain et la profondeur de l'écosystème de services comptaient encore dans les décisions d'investissement.

Les hyperscalers et les fournisseurs cloud devraient croître au CAGR le plus rapide, 41,10 % jusqu'en 2031, ce qui montre à quel point la construction d'infrastructures IA influence directement le marché des réseaux dorsaux à fibre à cœur creux. Ces acheteurs traitent la fibre à cœur creux comme un actif stratégique plutôt que comme un poste de ligne standard, et c'est pourquoi les partenariats de production et l'approvisionnement captif deviennent centraux dans la compétition. Les organisations de recherche et de défense deviennent également plus pertinentes car la fibre à cœur creux supporte à la fois la distribution de clés quantiques et le trafic classique à haute vitesse sur la même infrastructure. Les entreprises et les institutions financières sont restées plus sélectives, mais leur intérêt est significatif sur les routes où une latence plus faible a un impact opérationnel ou sur les revenus direct. Dans le secteur des réseaux dorsaux à fibre à cœur creux, cela crée un mix de demande dans lequel les grands acheteurs stimulent l'échelle précoce, tandis que les utilisateurs plus petits et spécialisés élargissent la gamme d'applications viables au fil du temps.

Analyse géographique

L'Amérique du Nord détenait 35,50 % du marché des réseaux dorsaux à fibre à cœur creux en 2025, ce qui en fait le principal contributeur régional. La région est restée le centre commercial en 2026 parce que la plateforme basée sur Lumenisity de Microsoft, la forte densité de campus hyperscalers et la fabrication de Corning en Caroline du Nord y étaient toutes concentrées. Le déploiement de trafic en production de Microsoft et son plan d'expansion de 15 000 km ont également montré que la région allait au-delà des environnements de test vers des réseaux en production. Le Canada et le Mexique sont restés secondaires au sein de la région, avec un rôle plus important dans le soutien au trafic transfrontalier que dans le leadership indépendant des plateformes de fibre.

L'Asie-Pacifique devrait enregistrer la croissance la plus rapide de la part du marché des réseaux dorsaux à fibre à cœur creux, avec un CAGR de 38,43 % jusqu'en 2031. Le rythme de la région est soutenu par une combinaison de recherche soutenue par l'État, de capacité de fabrication de fibres nationale et de programmes de mise à niveau télécom. YOFC a annoncé une production à l'échelle commerciale inférieure à 0,1 dB/km et a décrit plus de 10 projets de fibre à cœur creux en production à travers l'Asie, l'Europe et les Amériques lors du MWC Barcelone 2026, soulignant la forte capacité d'exécution de la région. Le Japon a ajouté une autre couche de force lorsque Lightera Japan, OKI Electric Industry et l'Université Keio ont réalisé la première démonstration mondiale de transmission WDM à large bande bidirectionnelle sur une seule fibre à cœur creux en mai 2026. Cela a positionné l'Asie-Pacifique comme le principal moteur de croissance du marché des réseaux dorsaux à fibre à cœur creux, avec la Chine et le Japon donnant le ton pour les progrès commerciaux et de recherche.

L'Europe est restée stratégiquement importante sur le marché des réseaux dorsaux à fibre à cœur creux car elle accueillait d'importants actifs de production et de recherche, même si elle n'était pas en tête en termes de part en 2025. L'accord d'Eindhoven de Prysmian avec Relativity Networks, suivi de sa prise de participation, a donné à la région un rôle critique dans la construction d'une offre sur le marché ouvert en dehors des structures hyperscalers captives. L'Amérique du Sud était plus tôt dans l'adoption, mais Lightera, Scala Data Centers et Nokia ont réalisé la première preuve de concept de fibre à cœur creux au Brésil en 2025, démontrant que le cas de déploiement s'étend à de nouvelles régions hyperscale. Les marchés du Moyen-Orient commençaient à absorber la technologie à travers des programmes d'IA souveraine et d'infrastructure avancée, bien que la divulgation publique soit restée limitée. L'Afrique était encore en retard car la densité hyperscaler et la tolérance aux coûts restaient plus faibles, mais une utilisation de niche autour des routes clés de transport terrestre pourrait émerger plus tard dans la période de prévision.

Paysage concurrentiel

Le marché des réseaux dorsaux à fibre à cœur creux est modérément concentré, la concurrence étant davantage définie par la position dans la chaîne d'approvisionnement que par une large concurrence par les prix. Microsoft occupait le centre du modèle le plus intégré grâce à son contrôle de la technologie d'origine Lumenisity et à ses liens de production avec Corning et Heraeus Covantics, ce qui maintenait une grande part de l'approvisionnement avancé alignée sur les plans de déploiement Azure. Cette stratégie a donné à Microsoft un avantage en termes de calendrier, de contrôle du déploiement et d'accès à une capacité de fabrication rare. Elle a également accru l'importance des chaînes d'approvisionnement alternatives pour les acheteurs qui ne peuvent pas dépendre des écosystèmes hyperscalers captifs.

Le côté marché ouvert du marché des réseaux dorsaux à fibre à cœur creux était mené par YOFC et Prysmian, avec Relativity Networks et Lightera. YOFC a poussé l'une des stratégies d'expansion les plus agressives en combinant le déploiement de projets commerciaux, un record de transmission longue distance en juin 2026 et une large poussée d'écosystème autour de HollowBand lors du MWC Barcelone 2026. Prysmian a emprunté une voie différente en associant son infrastructure de production à Eindhoven à une participation dans Relativity Networks, se positionnant comme un fournisseur critique pour les acheteurs cherchant une capacité non captive. Le travail de Lightera au Japon et au Brésil a montré que les preuves de concept régionales comptent également, surtout lorsque les fournisseurs doivent prouver leur capacité d'installation dans des environnements en production. Ces mouvements montrent que la force concurrentielle sur le marché des réseaux dorsaux à fibre à cœur creux est désormais liée à qui peut sécuriser la production, valider le déploiement et rester proche des programmes d'achat des hyperscalers et des opérateurs.

Une deuxième couche de concurrence se forme autour de la capacité de service, de l'interopérabilité et de l'expertise de déploiement spécifique aux routes. Le marché des réseaux dorsaux à fibre à cœur creux manque encore d'un large écosystème de services sur le terrain, ce qui signifie que l'installation, l'épissage et le support opérationnel restent des goulots d'étranglement significatifs plutôt que des activités routinières. Les entreprises qui peuvent combiner l'accès à la fabrication avec un support de déploiement fiable sont susceptibles de gagner la confiance des acheteurs plus rapidement que les entreprises qui ne publient que des résultats de performance technique. Cela laisse le marché des réseaux dorsaux à fibre à cœur creux dans une position où l'échelle dépendra non seulement d'une meilleure fibre, mais aussi de qui peut rendre le modèle de déploiement complet reproductible à travers les régions.

Leaders du secteur des réseaux dorsaux à fibre à cœur creux

Microsoft Corporation

Corning Incorporated

Prysmian S.p.A.

Nokia Corporation

Relativity Networks, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : YOFC a établi un nouveau record mondial de transmission longue distance sur fibre à cœur creux, démontrant 51,3 Tb/s sur 206,5 km de fibre à cœur creux lors du premier essai sur le terrain d'un système capable de 1,2 Tb/s par longueur d'onde sans régénération intermédiaire du signal, validant la capacité de la fibre à cœur creux à l'échelle dorsale sur un câble commercial en production.

- Mai 2026 : Lightera Japan, OKI Electric Industry et l'Université Keio ont réalisé la première démonstration mondiale de transmission WDM à large bande bidirectionnelle sur une seule fibre, de 1,26 à 1,58 μm, utilisant une fibre à cœur creux dans le cadre du programme de recherche du Ministère des Affaires intérieures et des Communications du Japon, ouvrant la voie vers des architectures de réseau tout-photonique économes en énergie.

- Avril 2026 : Microsoft Azure et HUBER+SUHNER ont renforcé leur collaboration, HUBER+SUHNER s'engageant à augmenter les volumes de fabrication de câbles et connecteurs à fibre à cœur creux dans son usine de Herisau, en Suisse, pour soutenir le déploiement continu de la fibre à cœur creux par Microsoft dans d'autres régions Azure à l'échelle mondiale.

Périmètre du rapport mondial sur le marché des réseaux dorsaux à fibre à cœur creux

Les revenus du marché des réseaux dorsaux à fibre à cœur creux proviennent des câbles à fibre, des solutions de mise en réseau, du déploiement et de l'intégration, de la conception et de l'installation, des tests et de la maintenance, et de la mise en œuvre d'infrastructures pour les opérateurs télécom, les hyperscalers, les centres de données, les organisations de recherche et de défense, les institutions financières et les entreprises dans les applications télécom, cloud, 5G/6G, réseaux quantiques et interconnexion de centres de données. Le rapport sur le marché des réseaux dorsaux à fibre à cœur creux est segmenté par type de fibre (fibre à cœur creux à résonance anti-résonante, fibre à cœur creux à bande interdite photonique, fibre à cœur creux à résonance anti-résonante imbriquée, et autres types de fibre à cœur creux), application (réseaux dorsaux télécom, interconnexion de centres de données, réseaux de transport 5G et 6G, réseaux quantiques, et autres applications), secteur d'utilisateur final (opérateurs télécom, hyperscalers et fournisseurs cloud, organisations de recherche et de défense, entreprises et institutions financières, et autres secteurs d'utilisateurs finaux), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en valeur (USD).

| Fibre à cœur creux à résonance anti-résonante |

| Fibre à cœur creux à bande interdite photonique |

| Fibre à cœur creux à résonance anti-résonante imbriquée |

| Autres types de fibre à cœur creux |

| Réseaux dorsaux télécom |

| Interconnexion de centres de données |

| Réseaux de transport 5G et 6G |

| Réseaux quantiques |

| Autres applications |

| Opérateurs télécom |

| Hyperscalers et fournisseurs cloud |

| Organisations de recherche et de défense |

| Entreprises et institutions financières |

| Autres secteurs d'utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par type de fibre | Fibre à cœur creux à résonance anti-résonante | |

| Fibre à cœur creux à bande interdite photonique | ||

| Fibre à cœur creux à résonance anti-résonante imbriquée | ||

| Autres types de fibre à cœur creux | ||

| Par application | Réseaux dorsaux télécom | |

| Interconnexion de centres de données | ||

| Réseaux de transport 5G et 6G | ||

| Réseaux quantiques | ||

| Autres applications | ||

| Par secteur d'utilisateur final | Opérateurs télécom | |

| Hyperscalers et fournisseurs cloud | ||

| Organisations de recherche et de défense | ||

| Entreprises et institutions financières | ||

| Autres secteurs d'utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des réseaux dorsaux à fibre à cœur creux ?

Le marché des réseaux dorsaux à fibre à cœur creux était évalué à 0,58 milliard USD en 2025, estimé à 0,72 milliard USD en 2026, et devrait atteindre 3,6 milliards USD d'ici 2031 avec un CAGR de 37,97 %.

Quel type de fibre mène l'adoption aujourd'hui ?

La fibre à cœur creux à résonance anti-résonante était en tête avec 48,61 % de part en 2025 en raison de sa plus grande maturité commerciale et de sa base de fabrication la plus large.

Quelle application connaît la croissance la plus rapide ?

Les réseaux de transport 5G et 6G devraient connaître la croissance la plus rapide avec un CAGR de 37,19 % jusqu'en 2031, soutenus par une demande croissante de transport mobile à faible latence.

Quels utilisateurs finaux façonnent le plus la demande ?

Les opérateurs télécom détenaient la plus grande part en 2025 à 44,44 %, tandis que les hyperscalers et les fournisseurs cloud devraient croître le plus rapidement à 41,10 % jusqu'en 2031.

Quelle région offre les meilleures perspectives d'expansion ?

L'Asie-Pacifique devrait afficher le CAGR régional le plus rapide à 38,43 % jusqu'en 2031, soutenu par l'activité de déploiement commercial en Chine et les progrès de recherche avancés au Japon.

Quel est le principal obstacle à un déploiement plus large ?

Le principal obstacle reste le coût et la préparation au déploiement, car le rendement de fabrication, la complexité de l'épissage et la capacité des services sur le terrain limitent encore un déploiement plus large au-delà des routes premium.

Dernière mise à jour de la page le: