Taille et part du marché du fret et de la logistique en République tchèque

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

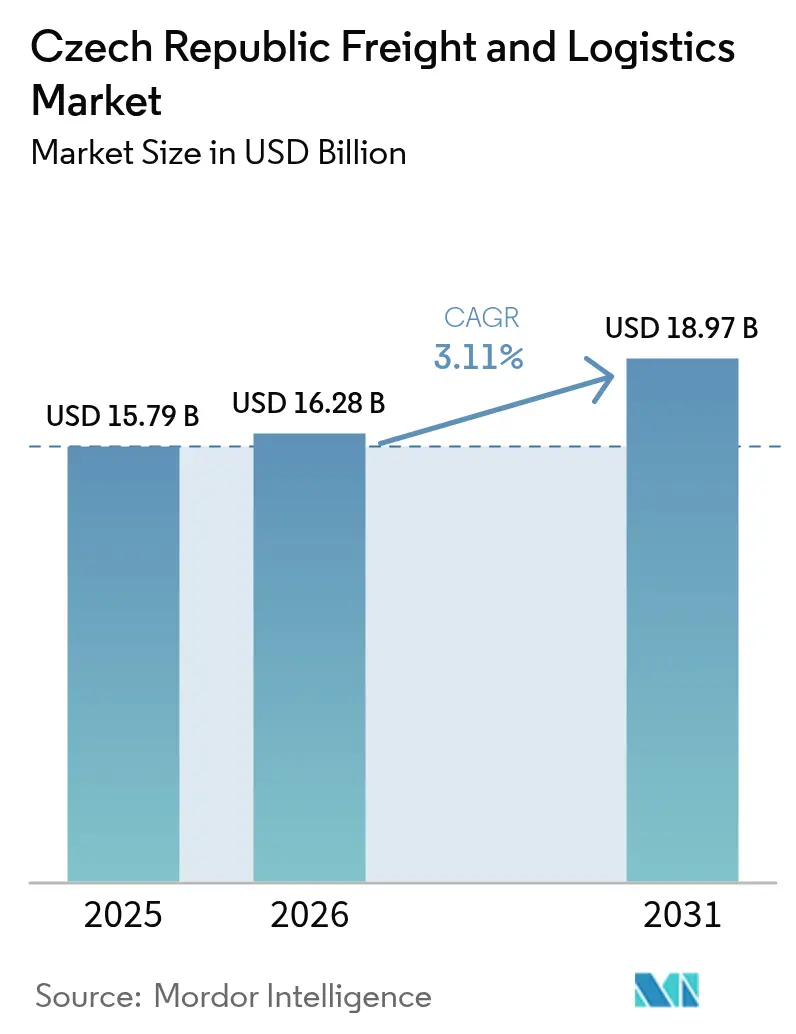

| Taille du marché de l'année de base (2025) | 15.79 Milliards de dollars |

| Taille du Marché (2026) | 16.28 Milliards de dollars |

| Taille du Marché (2031) | 18.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.11% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du fret et de la logistique en République tchèque par Mordor Intelligence

La taille du marché du fret et de la logistique en République tchèque en 2026 est estimée à 16,28 milliards USD, en progression par rapport à la valeur de 2025 de 15,79 milliards USD, avec des projections pour 2031 indiquant 18,97 milliards USD, soit une croissance à un TCAC de 3,11 % sur la période 2026-2031. Cette perspective reflète un secteur mature mais résilient, soutenu par un niveau record de 160 milliards CZK (7,14 milliards USD) de dépenses publiques en travaux routiers et ferroviaires, une activité croissante de délocalisation de proximité de la part des fabricants allemands et d'Europe centrale, ainsi qu'une forte demande du commerce électronique qui a porté les ventes au détail en ligne à 8,1 milliards USD en 2025. Dans le même temps, la hausse des péages autoroutiers, les pénuries persistantes de conducteurs d'environ 20 000 postes et la faible disponibilité de l'immobilier industriel continuent de peser sur les structures de coûts, de stimuler les investissements dans l'automatisation et d'orienter progressivement le fret vers le rail et les voies navigables intérieures. La position centrale de la République tchèque sur les corridors RTE-T principaux, conjuguée au futur hub trimodal d'Ostrava Mosnov, maintient son rôle de porte d'entrée privilégiée pour les flux transfrontaliers vers l'Allemagne, l'Autriche, la Pologne et la Slovaquie. La consolidation s'accélère, notamment avec l'acquisition par DSV de DB Schenker pour 14,3 milliards EUR (15,78 milliards USD), tandis que les plateformes douanières numériques, l'entreposage assisté par l'IA et les incitations du Pacte vert européen redéfinissent les références concurrentielles[1]« Aperçu : actualités et innovations dans le domaine des transports pour 2025 », Ministère des Transports de la République tchèque, md.gov.cz.

Principaux enseignements du rapport

- Par fonction logistique, le transport de fret a dominé avec une part de revenus de 45,22 % en 2025 ; le courrier, l'express et les colis (CEP) devrait enregistrer le TCAC le plus rapide de 3,48 % de la taille du marché du fret et de la logistique en République tchèque entre 2026 et 2031.

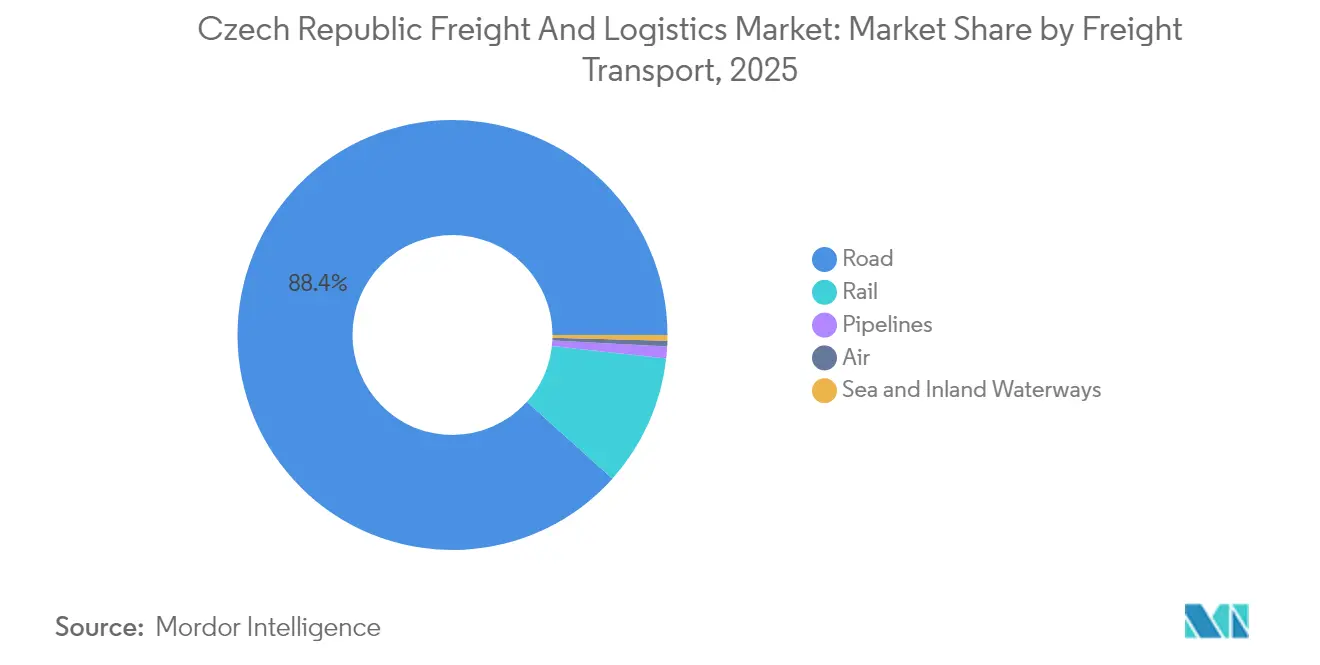

- Par mode de transport de fret, le transport routier de fret a conservé une part de 88,35 % en 2025, tandis que le transport aérien de fret devrait se développer à un TCAC de 3,42 % entre 2026 et 2031.

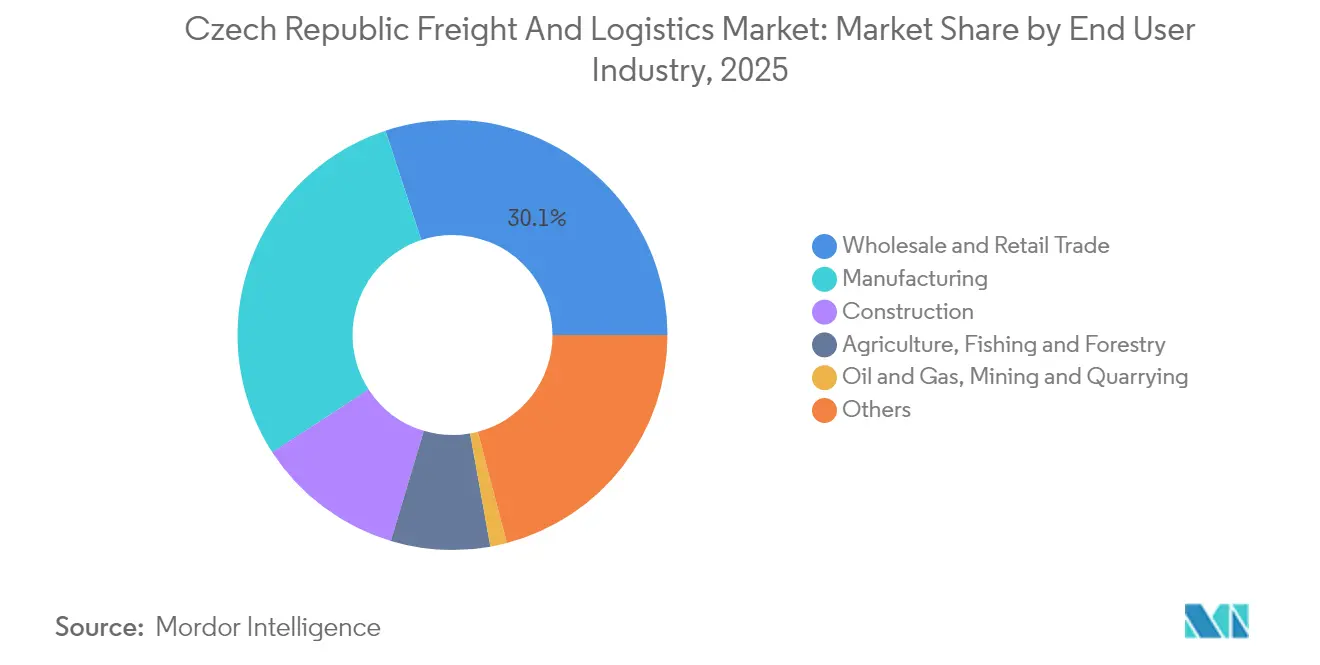

- Par secteur d'utilisateur final, le commerce de gros et de détail détenait 30,05 % de la part du marché du fret et de la logistique en République tchèque en 2025 ; l'industrie manufacturière devrait croître à un TCAC de 3,31 % entre 2026 et 2031.

- Par type de service CEP, les colis domestiques ont capté une part de revenus de 62,30 % en 2025, tandis que les colis internationaux devraient progresser à un TCAC de 3,59 % entre 2026 et 2031.

- Par transit de fret, le transit de fret aérien a représenté une part de revenus de 49,60 % en 2025 ; le transit de fret maritime et par voies navigables intérieures devrait augmenter à un TCAC de 3,22 % entre 2026 et 2031.

- Par type d'entrepôt et de stockage, les installations non contrôlées en température ont dominé avec une part de revenus de 92,05 % en 2025 ; les installations à température contrôlée devraient enregistrer un TCAC de 3,27 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du fret et de la logistique en République tchèque

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Délocalisation de proximité des chaînes d'approvisionnement manufacturières allemandes et d'Europe centrale et orientale stimulant la croissance | +0.8% | Régions frontalières avec l'Allemagne et l'Autriche | Moyen terme (2 à 4 ans) |

| Transformation numérique accélérée et adoption de l'automatisation logistique | +0.6% | Prague, Brno, réseaux nationaux | Court terme (≤ 2 ans) |

| Budget record de 160 milliards CZK (~7,14 milliards USD) pour les travaux publics routiers et ferroviaires (2025) | +0.5% | Corridors RTE-T nationaux | Long terme (≥ 4 ans) |

| Les subventions du Pacte vert européen soutiennent le transfert intermodal et les projets pilotes de camions électriques | +0.3% | Principaux corridors de fret | Moyen terme (2 à 4 ans) |

| Mise en œuvre du guichet unique douanier numérique réduisant le temps d'attente aux frontières | +0.2% | Principaux postes frontières | Court terme (≤ 2 ans) |

| Hub logistique trimodal d'Ostrava Mosnov prévu pour sa mise en service en 2027 | +0.2% | Région de Moravie-Silésie, retombées vers la Slovaquie et la Pologne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Délocalisation de proximité des chaînes d'approvisionnement manufacturières allemandes et d'Europe centrale et orientale

Les entreprises automobiles et de machines allemandes continuent de délocaliser la production de composants dans un rayon de 500 km des usines OEM, orientant de nouveaux volumes vers les corridors transfrontaliers tchèques. Le complexe logistique de BMW à Mosnov illustre cet afflux, tandis que les fournisseurs de semi-conducteurs et de batteries reproduisent ce modèle pour se prémunir contre les risques géopolitiques. La hausse de la demande qui en résulte profite aux opérateurs de transport par camion complet, aux réseaux de palettes et à l'entreposage à valeur ajoutée, même si les prévisions tiennent compte d'une perte de volume potentielle si la vague d'insolvabilités en Allemagne réduit les budgets d'approvisionnement.

Transformation numérique accélérée et adoption de l'automatisation logistique

La pénurie de main-d'œuvre et les pressions liées à l'exécution des commandes du commerce électronique incitent les opérateurs à déployer la gestion d'entrepôts assistée par l'IA, la télématique de flotte IoT et le tri autonome. Des investissements dépassant 500 millions EUR (551,82 millions USD) depuis 2024 ont permis des gains d'efficacité de 15 à 25 % pour les premiers adoptants. Le réseau de points de retrait Z-BOT de Zasilkovna, le moteur d'exécution Veloq de Rohlik Group et la plateforme douanière du guichet unique européen réduisent collectivement les délais de cycle et libèrent des capacités tout en atténuant les retards aux frontières[2]« La société de l'information en chiffres 2024 », Office statistique tchèque, czso.cz.

Budget record de 160 milliards CZK (7,14 milliards USD) pour les travaux publics routiers et ferroviaires (2025)

Le financement public soutient 100 km de nouvelles autoroutes, la modernisation des nœuds ferroviaires et le segment à grande vitesse Brno-Prerov qui libère des sillons fret sur les lignes existantes. L'extension du périphérique de Prague absorbera 70 000 à 80 000 véhicules par jour d'ici 2030, réduisant la congestion urbaine et diminuant le kilométrage de transport de courte distance pour les centres de distribution métropolitains.

Subventions du Pacte vert européen pour le transfert intermodal et les projets pilotes de camions électriques

Les incitations politiques remboursent les opérateurs pour les coûts de transport combiné et les flottes électrifiées, réduisant les tarifs porte-à-porte d'environ 10 % sur sept ans. L'achat par CD Cargo de 25 locomotives électriques et de 200 wagons, les rénovations d'entrepôts neutres en carbone de DHL et la porte d'entrée trimodale d'Ostrava Mosnov s'inscrivent tous dans les objectifs de réduction des émissions de 90 % d'ici 2050.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La pénurie aiguë de conducteurs limite la capacité des flottes et l'expansion opérationnelle | –0.7% | Zones industrielles nationales | Court terme (≤ 2 ans) |

| La hausse des péages autoroutiers augmente les coûts d'exploitation des transporteurs | –0.4% | Tous les corridors routiers longue distance | Court terme (≤ 2 ans) |

| La faiblesse persistante du taux de vacance des entrepôts entraîne des loyers à des niveaux records | –0.3% | Zones métropolitaines de Prague et Brno | Moyen terme (2 à 4 ans) |

| Les restrictions de circulation des poids lourds à Brno augmentent les coûts de livraison du dernier kilomètre | –0.2% | Brno et communes environnantes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie aiguë de conducteurs limitant la capacité des flottes

Environ 20 000 postes vacants, en ligne avec un déficit régional de 400 000 conducteurs, limitent l'utilisation des flottes et font grimper les salaires au-dessus de 41 739 CZK (1 864,42 USD) par mois. Le recrutement de main-d'œuvre non européenne en provenance des Philippines atténue les lacunes mais engendre des coûts d'intégration et des délais de formation, tandis que l'attrition démographique continue de dépasser 8 % par an. Les retards de livraison et la hausse des tarifs spot se répercutent sur le réapprovisionnement du commerce de détail et les calendriers de fabrication en flux tendu[3]« La crise de pénurie de conducteurs s'aggrave en Europe en 2024 », Fédération européenne des travailleurs des transports, etf-europe.org.

Hausse des péages autoroutiers augmentant les coûts d'exploitation

La hausse de 5 % des péages effective en janvier 2025 porte les charges par kilomètre jusqu'à 0,33 EUR (0,36 USD) pour les tracteurs EURO VI, coïncidant avec un prix du carburant de 1,63 USD par litre. Les petits transporteurs peinent à répercuter les coûts, ce qui les incite à réoptimiser les itinéraires vers le rail ou des solutions bimodales sur les corridors à fort volume. Les surcharges liées à la notation CO₂ s'appliquent désormais même aux camions à zéro émission, réduisant les économies d'exploitation et renforçant l'argument en faveur des économies d'échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisateur final : l'industrie manufacturière stimule la croissance dans un contexte de résilience du commerce de détail

Le commerce de gros et de détail représentait 30,05 % de la part du marché du fret et de la logistique en République tchèque en 2025, soutenu par une pénétration du commerce électronique de 18,5 % et un réseau dense de 1,3 million de m² de parcs commerciaux. L'industrie manufacturière devrait enregistrer un TCAC de 3,31 % (2026-2031), portée par l'usine de carbure de silicium de 2 milliards USD d'OnSemi et la reprise du secteur automobile, positionnant ce segment pour capter des tonnages transfrontaliers supplémentaires et une demande d'entreposage à valeur ajoutée.

La construction et l'agriculture maintiennent des facteurs de croissance stables grâce aux dépenses d'infrastructure et à la distribution de la chaîne alimentaire, tandis que la logistique du pétrole et du gaz bénéficie de l'extension du pipeline TAL qui réduit la dépendance au pétrole brut russe. La taille du marché du fret et de la logistique en République tchèque pour l'industrie manufacturière devrait augmenter parallèlement à la refonte des chaînes d'approvisionnement mondiales, maintenant la croissance de la logistique contractuelle au-dessus du PIB. Les prestataires du commerce de gros et de détail recherchent la livraison urbaine le jour même, le micro-fulfillment et le traitement des retours omnicanaux, ce qui accroît la pression sur les marges mais stimule la demande d'automatisation et de capacités à température contrôlée pour les produits frais. Les fabricants orientés à l'exportation s'appuient sur l'analyse prédictive et la gestion des stocks par les fournisseurs pour compenser la volatilité des prix des intrants, renforçant ainsi le besoin de réseaux multimodaux et résilients.

Par fonction logistique : le transport de fret domine dans un contexte d'accélération du CEP

Le transport de fret représentait 45,22 % de la part du marché du fret et de la logistique en République tchèque en 2025, soulignant son rôle fondamental dans le soutien à l'industrie manufacturière orientée à l'exportation et au commerce intra-européen. Le transport routier de fret a conservé une part de 88,35 % des revenus du transport de fret grâce à des liaisons autoroutières denses et une flexibilité de planification que les autres modes ne peuvent égaler. Le rail a transporté des volumes significatifs et devrait croître à mesure que de nouvelles locomotives électriques et de nouveaux wagons intermodaux entrent en service. Les flux par pipeline restent stratégiques pour la distribution de produits raffinés, tandis que les voies maritimes et navigables intérieures ont contribué à des volumes moindres via les corridors du Danube offrant un transport en vrac à faible émission de carbone. Le fret aérien s'est concentré sur les équipements de semi-conducteurs, les produits pharmaceutiques et les composants automobiles à haute valeur ajoutée acheminés par l'aéroport Václav Havel de Prague.

Le courrier, l'express et les colis constituent la fonction logistique à la croissance la plus rapide avec un TCAC de 3,48 % (2026-2031), porté par une pénétration du commerce électronique de 18,5 % et une demande croissante de livraisons le lendemain sur les itinéraires urbains et ruraux. Les volumes CEP internationaux devraient se développer à un TCAC de 3,59 % (2026-2031), dépassant le trafic domestique à mesure que les commandes des places de marché transfrontalières affluent d'Allemagne, d'Autriche et des Balkans. L'entreposage à température contrôlée prévoit un TCAC stable de 3,27 % (2026-2031), fournissant aux chaînes pharmaceutiques et alimentaires une infrastructure de chaîne du froid conforme. La numérisation accélère l'efficacité des segments : le Nouveau Système de Transit Informatisé Phase 5 traite désormais plus de 85 % des déclarations de transit par voie électronique, réduisant les délais de dédouanement et fluidifiant les transferts CEP porte-à-porte. Collectivement, ces dynamiques maintiennent le transport de fret au cœur de la taille du marché du fret et de la logistique en République tchèque, tout en permettant au CEP et aux services à valeur ajoutée de capter une croissance supplémentaire.

Par courrier, express et colis : la croissance internationale dépasse l'expansion domestique

Les services de courrier, express et colis devraient se développer à un TCAC de 3,48 % (2026-2031), surpassant le marché plus large du fret et de la logistique en République tchèque. Le CEP domestique a conservé 62,30 % des volumes en 2025 grâce aux 9 900 points de retrait et aux casiers robotisés de Zasilkovna, mais les flux internationaux vers l'Allemagne, l'Autriche et les Balkans devraient croître plus rapidement à 3,59 % entre 2026 et 2031.

L'adoption accélérée du commerce mobile, une pénétration de 84 % des acheteurs en ligne et l'intégration des places de marché numériques augmentent la densité des colis sur les itinéraires ruraux, stimulant les investissements dans les trieuses automatisées et les moteurs d'itinéraires pilotés par l'IA. L'interface douanière du guichet unique européen comprimera davantage les délais de dédouanement, donnant aux opérateurs tchèques un avantage concurrentiel dans l'exécution du commerce électronique transfrontalier.

Par entreposage et stockage : les installations non contrôlées en température dominent le marché

Les entrepôts non contrôlés en température ont capté 92,05 % des revenus du segment en 2025, reflétant une demande généralisée de l'industrie manufacturière, du commerce de détail et de la distribution. Un taux de vacance inférieur à 3 % à Prague et Brno pousse les loyers à des niveaux records, entraînant des constructions spéculatives et le développement de sites périphériques.

L'espace à température contrôlée suit une trajectoire projetée de TCAC de 3,27 % (2026-2031), portée par les chaînes du froid pharmaceutiques et la livraison de produits frais. L'automatisation, les systèmes de prélèvement robotisés, la technologie AS/RS et les outils d'inventaire par IA atténuent les pénuries de main-d'œuvre, tandis que les rénovations neutres en carbone telles que le site DHL de Pohořelice s'alignent sur les mandats de durabilité de l'UE.

Par transport de fret : la domination routière face à la concurrence intermodale

Le transport routier de fret est resté l'épine dorsale avec une part de revenus de 88,35 % en 2025, bien que le secteur du fret et de la logistique en République tchèque assiste à une adoption progressive du rail grâce à la flotte électrifiée de CD Cargo et aux nouveaux wagons intermodaux. Le transport aérien de fret devrait enregistrer un TCAC de 3,42 % (2026-2031), porté par les importations d'équipements de semi-conducteurs et les exportations de produits de haute technologie.

Les 111,8 millions de tonnes projetées pour le fret ferroviaire d'ici 2030 soulignent un changement structurel progressif, tandis que les pipelines et les voies navigables intérieures conservent des rôles de niche mais stratégiques dans l'énergie et les marchandises en vrac. Les surcharges de péage et la tarification du carbone incitent les chargeurs à combiner les modes, mais la flexibilité routière et la commodité du dernier kilomètre assurent sa prédominance continue.

Par transit de fret : les services de transit de fret aérien en tête malgré les pressions du transfert modal

Le transit de fret aérien représentait 49,60 % des revenus du segment en 2025, reflétant le statut de l'aéroport de Prague en tant que porte d'entrée régionale pour l'électronique à haute valeur ajoutée, les pièces automobiles et les produits pharmaceutiques. La taille du marché du fret et de la logistique en République tchèque pour le transit de fret aérien devrait progresser régulièrement, même si les incitations du Pacte vert encouragent la diversification modale.

Le transit de fret maritime et par voies navigables intérieures, actuellement plus modeste en valeur, devrait afficher le TCAC le plus rapide de 3,22 % (2026-2031) via les liaisons du Danube offrant un transport en vrac économique. Les plateformes numériques de fret, le transit sans papier NCTS Phase 5 et l'optimisation du réseau post-fusion de DSV améliorent la connectivité multimodale et la visibilité tout au long de la chaîne d'approvisionnement.

Analyse géographique

Prague ancre le marché du fret et de la logistique en République tchèque grâce aux installations cargo de l'aéroport Václav Havel et aux embranchements autoroutiers D1/D5 vers l'Allemagne et l'Autriche. Un taux de vacance nul pour le commerce de détail de luxe sur la rue Pařížská et une croissance annuelle constante des loyers de 1 à 3 % confirment une demande soutenue pour les espaces urbains de premier ordre. Brno dessert des clusters de fabrication avancée mais fait face à des coûts de dernier kilomètre plus élevés en raison des restrictions de circulation des poids lourds en milieu urbain qui déplacent l'exécution vers des entrepôts périurbains.

Le futur hub trimodal d'Ostrava tire parti de sa position en zone frontalière et de son vivier de talents universitaires, offrant des synergies ferroviaires, routières et aériennes attractives pour les chargeurs du secteur automobile et de l'industrie lourde. La région de Plzeň reflète l'appétit de Prague pour l'immobilier industriel, bénéficiant du vivier d'ingénieurs de l'Université de Bohême occidentale et de liaisons autoroutières directes.

Les flux transfrontaliers tirent parti de la plateforme douanière du guichet unique européen, réduisant la duplication des documents et accélérant le débit. METRANS exploite plus de 650 trains hebdomadaires sur 20 terminaux, progressant vers une traction neutre en CO₂ et renforçant la résilience du réseau. Les statistiques commerciales avec des exportations de 253,3 milliards USD en 2023 et des importations de 228,9 milliards USD soulignent l'ampleur des volumes logistiques acheminés par les corridors tchèques.

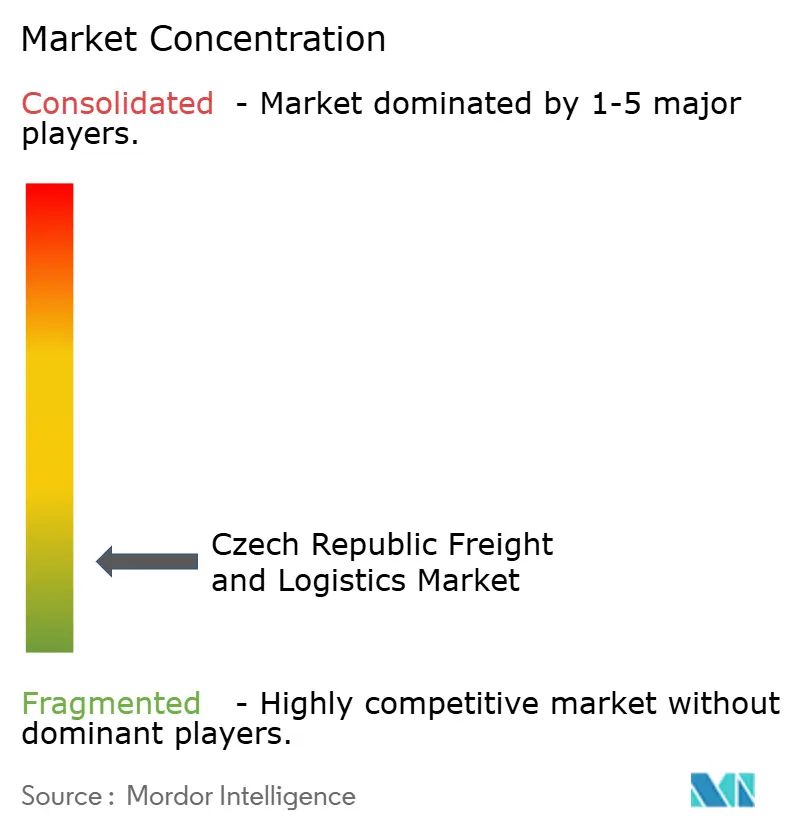

Paysage concurrentiel

Le secteur présente une fragmentation modérée : les six plus grands opérateurs représentaient environ un tiers des revenus de 2024, générant des marges saines mais en rétrécissement dans un contexte d'inflation des coûts. L'acquisition de DB Schenker par DSV crée un leader avec 45,9 milliards USD de revenus et près de 160 000 collaborateurs, visant 9 milliards DKK (1,33 milliard USD) de synergies annuelles via la consolidation du réseau et les plateformes numériques partagées. Les avantages d'échelle s'étendent au levier d'achat et à la vente croisée de logistique contractuelle, de transit aérien et maritime, et de services de dernier kilomètre.

Les innovateurs nationaux se démarquent par la technologie. La plateforme Veloq de Rohlik Group automatise l'exécution des commandes d'épicerie, réduisant les délais de commande à la livraison, tandis que les casiers en libre-service de Zasilkovna atténuent le déficit de conducteurs et réduisent les coûts de remise des colis. Les références en matière de durabilité prennent de plus en plus d'importance dans les critères d'appel d'offres ; Raben Group et DHL déploient des camions à carburant alternatif et des entrepôts neutres en carbone pour séduire les chargeurs soucieux d'atteindre leurs objectifs ESG d'entreprise.

Les nouveaux entrants sur le marché visent des opportunités de niche dans la chaîne du froid, les produits pharmaceutiques à délai critique et les retours du commerce électronique de grande taille, mais se heurtent à des barrières liées aux loyers élevés des entrepôts, aux contraintes de main-d'œuvre et à l'automatisation à forte intensité de capital. La dynamique de consolidation devrait persister à mesure que la hausse des péages et les charges CO₂ favorisent les opérateurs disposant d'une couverture multimodale et d'une utilisation optimisée des actifs.

Leaders du secteur du fret et de la logistique en République tchèque

DSV A/S (Including DB Schenker)

Raben Group (Including Raben Logistics Czech, sro)

Geis Group (Including Geis CZ, sro)

AGROFERT AS (Including Logistics Solution AS)

CMA CGM Group (Including CEVA Logistics)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : DSV a finalisé le rachat de DB Schenker pour 14,3 milliards EUR (15,78 milliards USD), créant ainsi le plus grand transitaire de fret au monde.

- Mars 2025 : Raben Group s'est développé en Suisse et a renforcé son réseau tchèque tout en réaffirmant ses objectifs zéro émission.

- Juillet 2024 : DACHSER a ouvert un nouvel entrepôt de 4 000 m² en République tchèque afin d'améliorer les capacités de consolidation des expéditions et d'optimiser l'efficacité des livraisons sur les marchés d'Europe centrale.

- Juillet 2024 : HOPI CZ a signé un partenariat logistique stratégique avec Freudenberg Home and Cleaning Solutions pour fournir des services d'entreposage et de distribution. L'installation servira de principal hub de distribution pour les produits ménagers et de nettoyage de Freudenberg.

Périmètre du rapport sur le marché du fret et de la logistique en République tchèque

La logistique du fret désigne la supervision et la gestion d'une opération rentable et de la livraison de marchandises. Elle combine l'expérience logistique, les ressources humaines et les connaissances pour assurer le bon acheminement des marchandises entre les transporteurs et les expéditeurs.

Une analyse de fond complète du marché du fret et de la logistique en République tchèque, couvrant les tendances actuelles du marché, les freins, les mises à jour technologiques et des informations détaillées sur les différents segments et le paysage concurrentiel du secteur. L'impact de la COVID-19 a également été intégré et pris en compte lors de l'étude.

Le marché du fret et de la logistique en République tchèque est segmenté par fonction (transport de fret, transit de fret, entreposage et services à valeur ajoutée et autres services) et par utilisateur final (industrie manufacturière et automobile, pétrole et gaz, mines et carrières, agriculture, pêche et sylviculture, construction, commerce de distribution, santé et pharmacie, et autres utilisateurs finaux). Le rapport propose la taille du marché et les prévisions pour le marché du fret et de la logistique en République tchèque en valeur (USD) pour tous les segments ci-dessus.

| Agriculture, pêche et sylviculture |

| Construction |

| Industrie manufacturière |

| Pétrole et gaz, mines et carrières |

| Commerce de gros et de détail |

| Autres |

| Courrier, express et colis (CEP) | Par type de destination | Domestique |

| International | ||

| Transit de fret | Par mode de transport | Aérien |

| Voies maritimes et navigables intérieures | ||

| Autres | ||

| Transport de fret | Par mode de transport | Aérien |

| Pipelines | ||

| Rail | ||

| Route | ||

| Voies maritimes et navigables intérieures | ||

| Entreposage et stockage | Par contrôle de la température | Non contrôlé en température |

| Contrôlé en température | ||

| Autres services | ||

| Secteur d'utilisateur final | Agriculture, pêche et sylviculture | ||

| Construction | |||

| Industrie manufacturière | |||

| Pétrole et gaz, mines et carrières | |||

| Commerce de gros et de détail | |||

| Autres | |||

| Fonction logistique | Courrier, express et colis (CEP) | Par type de destination | Domestique |

| International | |||

| Transit de fret | Par mode de transport | Aérien | |

| Voies maritimes et navigables intérieures | |||

| Autres | |||

| Transport de fret | Par mode de transport | Aérien | |

| Pipelines | |||

| Rail | |||

| Route | |||

| Voies maritimes et navigables intérieures | |||

| Entreposage et stockage | Par contrôle de la température | Non contrôlé en température | |

| Contrôlé en température | |||

| Autres services | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du fret et de la logistique en République tchèque ?

Le secteur est valorisé à 16,28 milliards USD en 2026 et devrait atteindre 18,97 milliards USD d'ici 2031.

Quelle fonction logistique connaît la croissance la plus rapide en République tchèque ?

Les services de courrier, express et colis devraient croître à un TCAC de 3,48 % de 2026 à 2031, dépassant les autres fonctions.

Quelle est l'importance du transport routier de fret dans la logistique tchèque ?

Le transport routier de fret représente 88,35 % de la part du fret, restant le mode dominant malgré l'émergence d'alternatives ferroviaires et intermodales.

Quel est le facteur clé qui stimule la demande future d'entrepôts ?

La délocalisation de proximité de l'industrie manufacturière et la croissance soutenue du commerce électronique resserrent les taux de vacance et stimulent les développements spéculatifs d'entrepôts.

Comment les hausses de péages affectent-elles les opérateurs ?

La hausse de 5 % des péages liée aux classes CO₂ augmente les coûts par kilomètre, pénalisant les petits transporteurs et encourageant la diversification modale vers le rail et le transport combiné.

Quel investissement récent illustre l'ambition du pays en tant que hub logistique ?

La construction par BMW d'un centre logistique de haute technologie à Mosnov, lancée en mai 2025, souligne l'engagement continu envers l'infrastructure multimodale tchèque.

Dernière mise à jour de la page le: