Taille et parts du marché du verre d'emballage en République tchèque

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

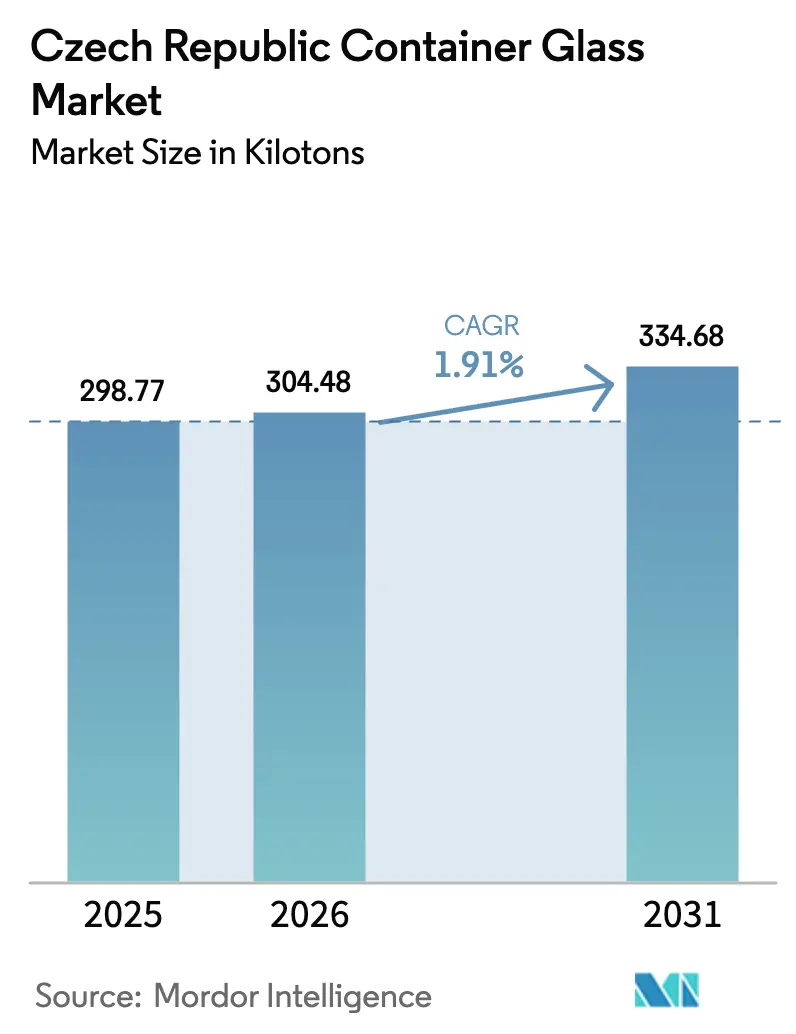

| Taille du marché de l'année de base (2025) | 298.77 kilotonnes |

| Volume du Marché (2026) | 304.48 kilotonnes |

| Volume du Marché (2031) | 334.68 kilotonnes |

| Taux de croissance (2026 - 2031) | 1.91% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre d'emballage en République tchèque par Mordor Intelligence

La taille du marché du verre d'emballage en République tchèque devrait progresser de 298,77 kilotonnes en 2025 à 304,48 kilotonnes en 2026 et est prévue d'atteindre 334,68 kilotonnes d'ici 2031, à un CAGR de 1,91 % sur la période 2026-2031. La demande intérieure constante en boissons, un taux de recyclage de 97,5 % pour les emballages en verre et de nouvelles opportunités de produits haut de gamme ancrent ensemble la trajectoire stable du marché. Les propriétaires de marques continuent de privilégier le verre pour sa circularité et son attrait en rayon, tandis que les investissements en efficacité énergétique commencent à réduire les coûts d'exploitation des grands producteurs locaux.[1]Ministère de l'Environnement, "Ekonomická analýza Plánu odpadového hospodářství 2025–2035," mzp.gov.cz Néanmoins, la concurrence des formats métalliques et plastiques plus légers continue de comprimer les marges, incitant les fabricants à se différencier par l'allègement des contenants, les moules personnalisés et les systèmes qualité de niveau pharmaceutique. Le futur système de consigne (DRS) et l'interdiction progressive des plastiques à usage unique devraient faire pencher davantage le mix d'emballages vers le verre pour les condiments, l'alimentation et les segments de niche dans les boissons. La pression concurrentielle s'intensifie à mesure que de nouvelles capacités en Europe occidentale entrent en service, mais les usines tchèques conservent un avantage de proximité vis-à-vis des clients d'Europe centrale et des circuits d'exportation bien établis.

Principaux enseignements du rapport

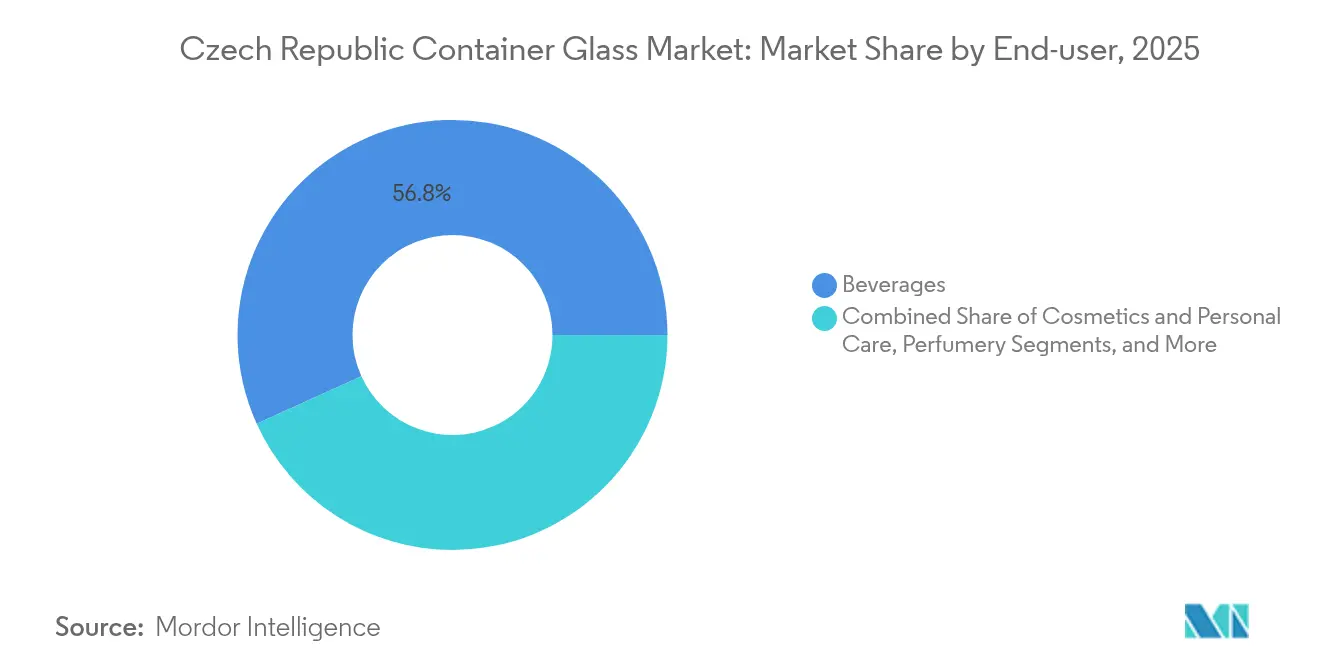

- Par utilisateur final, les boissons ont capté 56,77 % de la part de marché du verre d'emballage en République tchèque en 2025.

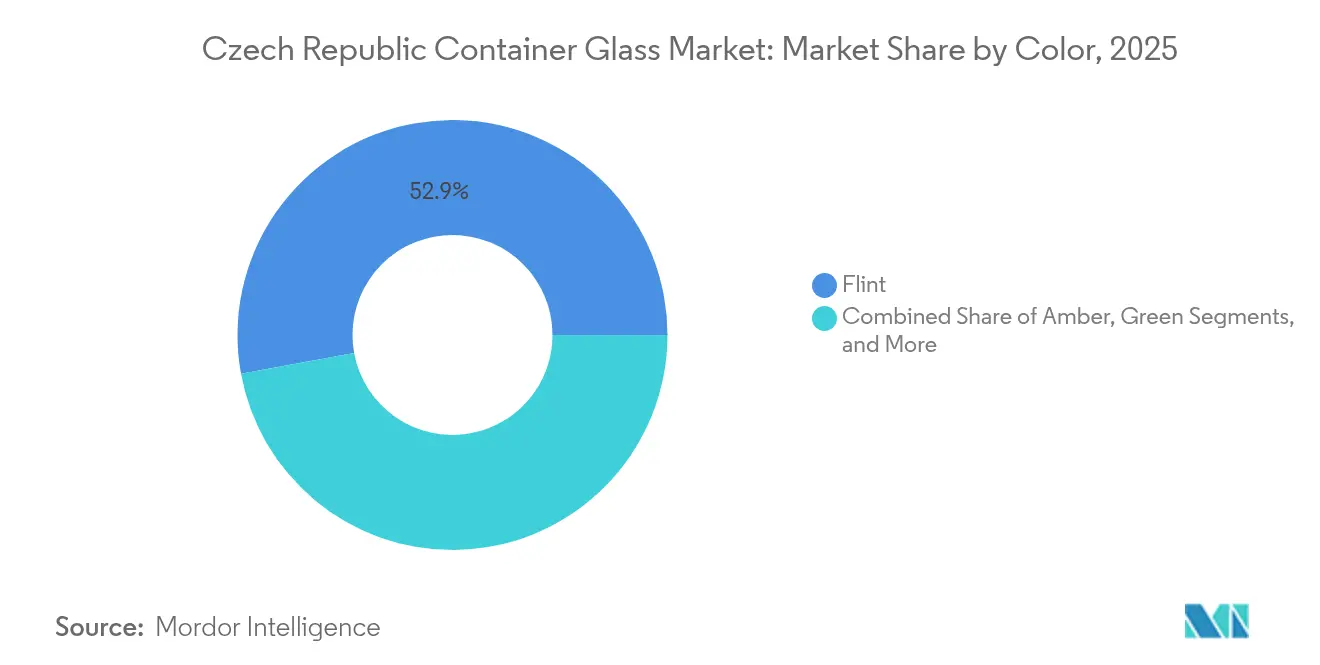

- Par couleur, la taille du marché du verre d'emballage en République tchèque pour le segment ambre devrait croître à un CAGR de 2,92 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre d'emballage en République tchèque

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'emballages écologiques | +0.8% | Mondial, avec une forte impulsion réglementaire de l'UE | Moyen terme (2-4 ans) |

| Les marques premium préfèrent le verre au plastique | +0.6% | République tchèque, Europe centrale | Court terme (≤ 2 ans) |

| Un cadre réglementaire favorable pour les emballages | +0.4% | National, influence à l'échelle de l'UE | Long terme (≥ 4 ans) |

| Un secteur des boissons dynamique soutient la demande en verre | +0.5% | République tchèque, marchés d'exportation régionaux | Moyen terme (2-4 ans) |

| Les consommateurs soucieux de leur santé choisissent le verre plus sûr | +0.3% | Mondial, centres urbains en premier | Moyen terme (2-4 ans) |

| Les designs personnalisés renforcent l'attrait des marques en rayon | +0.2% | République tchèque, segments premium | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages écologiques

Les directives européennes sur l'économie circulaire interdisant les plastiques à usage unique d'ici 2030 incitent les propriétaires de marques tchèques à se tourner vers le verre dans les gammes alimentaires et de condiments, où des producteurs comme ADPACK augmentent leur production. Les audits de déchets municipaux révèlent que le coût de collecte du verre s'élève à 2 018 CZK (97,5 USD) par tonne, contre 9 422 CZK (455,2 USD) pour les plastiques, ce qui renforce les incitations économiques pour les collectivités locales. Le taux de recyclage matière du verre en République tchèque, qui atteint 97,5 %, souligne la maturité de l'infrastructure, et des campagnes nationales visant des rayons sans plastique poussent les détaillants vers des formats de verre consignés ou rechargeables. Les embouteilleurs de boissons exploitent désormais des lignes de bouteilles en verre à usage multiple pour tirer parti des avantages du circuit de consigne, et les coopératives viticoles ont commencé à mutualiser les retours de bouteilles via des hubs régionaux pour réduire les coûts logistiques. Avec l'entrée en vigueur du DRS en 2027, le verre est en passe de conserver sa position de support d'emballage rigide le plus circulaire du marché.

Les marques premium préfèrent le verre au plastique

La hausse du pouvoir d'achat – les salaires moyens ont progressé de 6,7 % en glissement annuel au premier trimestre 2025 – permet aux consommateurs tchèques de payer des prix premium pour des produits conditionnés dans du verre haut de gamme.[2]Office statistique tchèque, "Vývoj ekonomiky České republiky – 1. čtvrtletí 2025," csu.gov.cz Les brasseries artisanales exploitent des formes de bouteilles sur mesure et des variantes de verre blanc teinté en profondeur pour signaler l'authenticité, tandis que des marques cosmétiques comme Dermacol s'appuient sur des flacons à fond épais pour véhiculer un sentiment de qualité sur les marchés à l'exportation. Les données de la grande distribution montrent que les références premium en bouteilles de bière de 330 ml et 500 ml gagnent des parts de linéaire, même si les marques grand public testent des options PET plus légères ou en canette. Les circuits de consommation hors domicile amplifient encore davantage le positionnement du verre, les bars mettant en avant leurs programmes de bouteilles consignées comme gage de durabilité. Ces dynamiques de montée en gamme encouragent collectivement les fabricants à investir dans des moules gravés, des frittes colorées et des lignes flexibles en petites séries capables de dégager des marges plus élevées.

Un cadre réglementaire favorable pour les emballages

L'adoption par Prague des normes du règlement européen sur les emballages et les déchets d'emballages intègre des objectifs obligatoires de contenu recyclé et des éco-contributions modulées favorisant les substrats infiniment recyclables. L'inertie chimique du verre et sa recyclabilité illimitée lui permettent de bénéficier des tiers d'éco-contribution les plus bas, offrant aux embouteilleurs des avantages mesurables sur les coûts des intrants par rapport au PET vierge. Le Plan national de relance alloue des financements à l'électrification des fours et à la récupération de chaleur perdue, permettant aux usines en place de bénéficier de crédits carbone tout en réduisant leurs factures d'énergie. Ces leviers politiques renforcent un cercle vertueux dans lequel des quotas de recyclage plus élevés garantissent un approvisionnement stable en calcin, et les fabricants monétisent les économies d'énergie résultant des températures de fusion plus basses.

Un secteur des boissons dynamique soutient la demande en verre

La République tchèque a conservé en 2024 son titre de premier consommateur de bière par habitant en Europe, avec des exportations de bière s'élevant à 385,3 millions USD, en hausse de 16,48 % en glissement annuel, tandis que les brasseries nationales ont mis en service des lignes d'embouteillage en verre supplémentaires pour les lagers premium. Les volumes de vin restent moins importants mais progressent à mesure que les viticulteurs obtiennent des labels à appellation d'origine protégée qui valorisent la provenance en bouteille de verre. Les distillateurs de spiritueux, portés par la culture des bars à cocktails, spécifient de plus en plus des bouteilles en verre blanc gravées ou en verre noir mat pour se démarquer dans les back-bars. La résilience des boissons lors des ralentissements économiques, conjuguée à la croissance des exportations vers les marchés Asie-Pacifique hors UE, assure une demande de base pour les usines verrières tchèques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le plastique et le métal concurrencent le verre | -0.7% | Mondial, segments sensibles aux coûts | Moyen terme (2-4 ans) |

| La fragilité accroît les coûts de transport et de manutention | -0.4% | République tchèque, marchés d'exportation | Court terme (≤ 2 ans) |

| Les coûts énergétiques élevés limitent l'entrée de nouveaux acteurs | -0.5% | République tchèque, Europe centrale | Moyen terme (2-4 ans) |

| L'infrastructure de recyclage nécessite encore des améliorations | -0.2% | Régional, zones rurales principalement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le plastique et le métal concurrencent le verre

Les canettes en aluminium offrent une décoration sur 360 degrés, un refroidissement rapide et des taux de recyclage européens de 76 %, captant des parts de marché auprès des consommateurs axés sur la praticité.[3]Ardagh Metal Packaging, "Annual and Transition Report 20-F," ardaghmetalpackaging.com Le lancement par Promet SK de formats de canettes de 330 ml et 500 ml cible directement les brasseurs artisanaux qui s'approvisionnaient jadis exclusivement en verre. Le PET conserve son attrait pour les sauces à bas prix et les thés prêts à boire, où le faible poids des bouteilles réduit sensiblement les frais de transport. Plusieurs formats de boissons en multipack migrant vers des canettes fines, les producteurs de verre doivent riposter par l'allègement des contenants, l'adoption de technologies de nucléation pour la résistance mécanique et la promotion de circuits rechargeables.

Les coûts énergétiques élevés limitent l'entrée de nouveaux acteurs

Les prix spot de l'électricité ont certes reculé à 0,17 EUR/kWh en décembre 2024, mais ils restent trois fois supérieurs à leurs niveaux d'avant 2020, ce qui maintient des coûts de fusion élevés pour le verre sodo-calcique. La hausse de l'impôt sur les sociétés tchèque à 21 % en 2024 comprime davantage les marges, et les contrats à terme intègrent des redevances progressives liées à la décarbonation du réseau gazier. Si les acteurs en place bénéficient de subventions européennes de décarbonation pour des fours à oxygène-combustible et des installations photovoltaïques, les investisseurs en installations nouvelles font face à des coûts d'investissement qui dépassent les rendements de référence régionaux. Les barrières à l'entrée qui en résultent préservent la composition actuelle des producteurs mais freinent les extensions de capacités, ce qui atténue les réponses du côté de l'offre lors des pics de demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : stabilité des boissons et essor accéléré de la cosmétique

Le segment des boissons a représenté 56,77 % des volumes de 2025, soutenant une croissance prévisionnelle de 1,74 % à mesure que la taille du marché du verre d'emballage en République tchèque pour la bière seule s'élargit parallèlement à la hausse des commandes à l'exportation. Les volumes solides des embouteillages de lager amortissent les variations cycliques, et la part de marché du verre d'emballage en République tchèque pour les formats boissons reste bien supérieure à 50 % jusqu'en 2031. Les embouteilleurs de vin enregistrent des gains progressifs grâce à un marketing axé sur le terroir qui impose une provenance clairement identifiable, tandis que les spiritueux adoptent des bouteilles plus lourdes et des reliefs en creux pour projeter une image premium dans les circuits hors taxes.

La cosmétique et les soins personnels, en progression à un CAGR de 2,58 %, insufflent un dynamisme nouveau via des compte-gouttes en verre, des pots et des pompes sans air. Les marques locales exploitent le verre pour mettre en avant leurs arguments de beauté clean, et les circuits de commerce électronique paneuropéens élargissent les audiences accessibles. À mesure que les consommateurs se tournent vers des flacons de parfum rechargeables, les flacons spéciaux à cols filetés attirent des conditionneurs à façon, accentuant les gains en volume. L'emballage alimentaire et les conserves de spécialité alimentent des commandes de niche régulières, soutenues par des artisans producteurs de confitures de ferme et de miel qui misent sur le verre pour l'authenticité et la prolongation de la durée de conservation. L'adoption pharmaceutique, bien que moindre, assure une croissance à deux chiffres pour les flacons injectables et les bouteilles de type II, à mesure que les laboratoires qualifient les lignes tchèques pour les programmes de remplacement des ampoules en acier inoxydable conformes aux normes UE.

Par couleur : la polyvalence du verre blanc prévaut tandis que l'ambre connaît une forte progression

Le verre blanc a représenté 52,88 % des expéditions de 2025 et devrait conserver sa position dominante grâce à sa polyvalence universelle pour les rayons bière, spiritueux et condiments. Les lagers premium mettent en avant l'esthétique cristalline pour valoriser la teinte du produit, et les marques cosmétiques investissent dans des additifs anti-UV pour atténuer l'altération par la lumière sans sacrifier la transparence. En conséquence, la taille du marché du verre d'emballage en République tchèque liée aux formulations en verre blanc restera le principal moteur de revenus pour la plupart des usines.

Le verre ambré est en passe d'afficher un CAGR de 2,92 %, porté par le besoin du secteur pharmaceutique en contenants filtrant les UV et par les brasseries artisanales qui recherchent un aspect artisanal. Les exportations pharmaceutiques progressent de 10,2 % par an, ancrant une demande prévisible en verre ambré, et l'adoption par les brasseurs de bouteilles trapues rétro stimule des séries de production supplémentaires dans cette couleur. Plus modeste mais toujours pertinent, le verre vert maintient sa présence dans les gammes de vins régionaux, tandis que les tons de spécialité bleu et noir s'adressent aux cosmétiques en édition limitée, aux huiles essentielles et aux liqueurs qui commandent des prix de vente moyens plus élevés.

Analyse géographique

Le marché du verre d'emballage en République tchèque est profondément intégré au réseau d'emballage d'Europe centrale, exportant des bouteilles en verre blanc et des bocaux à large ouverture vers l'Allemagne, la Slovaquie et l'Autriche via des routes terrestres économiques. En 2024, les exportations vers les seuls États-Unis ont généré 64,12 millions USD, soulignant une portée qui dépasse le marché unique de l'UE. L'optimisation des volumes intérieurs s'articule autour de deux pôles industriels, la Moravie à l'est et la Bohême à l'ouest, où les producteurs bénéficient de la proximité de transformateurs de calcin et de prestataires d'ingénierie.

La concurrence des usines d'Europe occidentale s'intensifie à mesure que l'installation belge de Ciner Glass, d'une valeur de 504 millions EUR (569,5 millions USD), entre en service en 2026, ajoutant 1 300 tonnes par jour à l'offre régionale. Pourtant, les fabricants tchèques conservent des avantages en termes de coûts de transport pour desservir l'Europe centrale et orientale, et des coûts de main-d'œuvre comparativement plus bas modèrent le coût total rendu. Les prévisions gouvernementales anticipent une accélération de la croissance du PIB à 2,7 % en 2025 et son maintien jusqu'en 2028, stimulant la demande intérieure dans les applications alimentaires, des boissons et pharmaceutiques.

L'activité transfrontalière des entreprises signale une consolidation en cours : la vente par CANPACK de ses actifs verriers polonais à BA Glass en avril 2024 et sa fusion prévue avec Giorgi International témoignent de stratégies axées sur l'économie d'échelle. Ces transactions peuvent réorienter les flux de bouteilles et contraindre les usines tchèques à rationaliser leurs partenariats logistiques. Le futur DRS tchèque à 4 CZK (0,19 USD) par unité pourrait inciter les embouteilleurs de boissons multinationales à harmoniser les formats d'emballage entre les marchés, modifiant les schémas de demande régionale à la fois pour le verre à usage unique et le verre consigné.

Paysage concurrentiel

Le marché du verre d'emballage en République tchèque présente une concentration modérée de fabricants établis : Vetropack Moravia Glass, Stoelzle Union et O-I Czech Republic approvisionnent collectivement la majeure partie de la demande intérieure, tandis que des entreprises plus petites comme ADPACK et Galapack servent des commandes de niche agiles. Le capital social de 800 millions CZK de Vetropack finance des modernisations de fours et des activités de R&D en allègement des contenants visant à réduire la quantité de verre par bouteille sans compromettre la résistance mécanique. Stoelzle Union mise sur la gravure sur mesure et les courtes séries de production pour décrocher des contrats dans les spiritueux premium, tandis qu'O-I s'appuie sur sa bibliothèque mondiale de designs pour des extensions de marques régionales.

L'accent stratégique est mis sur la réduction de l'énergie et des émissions. Les entreprises investissent dans des modernisations de fours à oxygène-combustible, des préchauffeurs de charge et des ratios élevés de calcin recyclé pour réduire la consommation de kilowattheures par tonne. Les systèmes de commande des machines IS de Sklostroj Turnov permettent des ajustements automatiques du poids des paraisons, réduisant les taux de défauts et facilitant les changements de moules. Par ailleurs, des extensions de capacités en verre ambré et de qualité pharmaceutique protègent les marges dans des segments moins vulnérables à la substitution par le métal et le plastique.

La pression concurrentielle provient également des fournisseurs d'emballages de substitution. Le chiffre d'affaires 2024 d'Ardagh Metal Packaging, s'élevant à 4,908 milliards USD, illustre l'ampleur des producteurs de canettes qui convoitent les contrats dans les boissons. Les verriers collaborent donc avec les brasseurs et les entreprises cosmétiques pour développer une rhétorique autour du patrimoine et de la recyclabilité, fidélisant les marques malgré un poids à vide plus élevé.

Leaders du secteur du verre d'emballage en République tchèque

SKLÁRNY MORAVIA, a.s.

OI Czech Republic as

ADPACK group, s.r.o.

Vetropack Moravia Glass, a. s.

Stoelzle Union s.r.o

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Ciner Glass a signé un financement de 504 millions EUR (545 millions USD) pour la construction d'une installation de 1 300 tonnes par jour à Lommel, en Belgique, qui sera opérationnelle au deuxième trimestre 2026.

- Juin 2025 : WACKER a annoncé une usine de silicones de spécialité à Karlovy Vary, dont le démarrage est prévu fin 2025, élargissant l'offre locale de revêtements pour la finition du verre.

- Mai 2025 : Vetropack a nommé Lukas Burkhardt au poste de PDG, avec un accent sur l'optimisation des coûts et la modernisation des fours.

- Mars 2025 : Ardagh Metal Packaging a publié un chiffre d'affaires 2024 de 4,9 milliards USD, soulignant l'intensification de la concurrence des formats en canette.

Périmètre du rapport sur le marché du verre d'emballage en République tchèque

Les contenants en verre sont des récipients fabriqués en verre servant à stocker et à protéger des produits tels que les aliments, les boissons, les produits pharmaceutiques, les cosmétiques et les produits chimiques. Disponibles dans une grande variété de formes et de tailles – bouteilles, bocaux, flacons – ces contenants assurent une fermeture hermétique et protègent le contenu des contaminants extérieurs. L'emballage en verre est apprécié pour sa nature non réactive, la préservation de la qualité des produits et son taux élevé de recyclabilité. Ces caractéristiques font des contenants en verre un choix privilégié pour l'emballage dans de multiples secteurs.

Le marché du verre d'emballage en République tchèque est segmenté par secteur d'utilisateur final (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confitures, gelées, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre], cosmétiques et soins personnels, produits pharmaceutiques (hors flacons et ampoules) et parfumerie, et par couleur (vert, ambre, blanc et autres couleurs). Le rapport propose des prévisions de marché et des tailles en volume (kilotonnes) pour l'ensemble des segments susmentionnés.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confitures, gelées, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (hors flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambre |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confitures, gelées, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (hors flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambre | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles répond le rapport

À quel rythme le marché du verre d'emballage en République tchèque devrait-il croître entre 2026 et 2031 ?

Le volume devrait progresser de 304,48 kilotonnes à 334,68 kilotonnes à un CAGR de 1,91 %.

Quelle catégorie d'utilisateur final contribue le plus à la demande en verre ?

Les boissons représentent 56,77 % des expéditions de 2025, soutenues par des volumes solides de bière et une progression du vin.

Pourquoi le verre ambré gagne-t-il en popularité ?

Les producteurs pharmaceutiques et les brasseurs artisanaux apprécient la protection UV de l'ambre, ce qui entraîne un CAGR de 2,92 % pour ce segment de couleur.

Quelle réglementation à venir pourrait stimuler l'adoption des emballages en verre ?

Le système de consigne prévu pour 2027 et la suppression progressive en cours des plastiques à usage unique favorisent tous deux le verre réutilisable ou recyclable.

Comment les coûts énergétiques influencent-ils les stratégies de production ?

Les prix élevés de l'électricité incitent les acteurs en place à rénover leurs fours avec des technologies de fusion à oxygène-combustible ou à fusion électrique afin de réduire la consommation de kilowattheures par tonne.

Quelle nouvelle extension de capacité affectera l'offre régionale ?

L'usine belge de Ciner Glass d'une capacité de 1 300 tonnes par jour, dont l'ouverture est prévue au deuxième trimestre 2026, intensifiera la concurrence en Europe occidentale et centrale.

Dernière mise à jour de la page le: