Taille et parts du marché du verre d'emballage en Slovaquie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

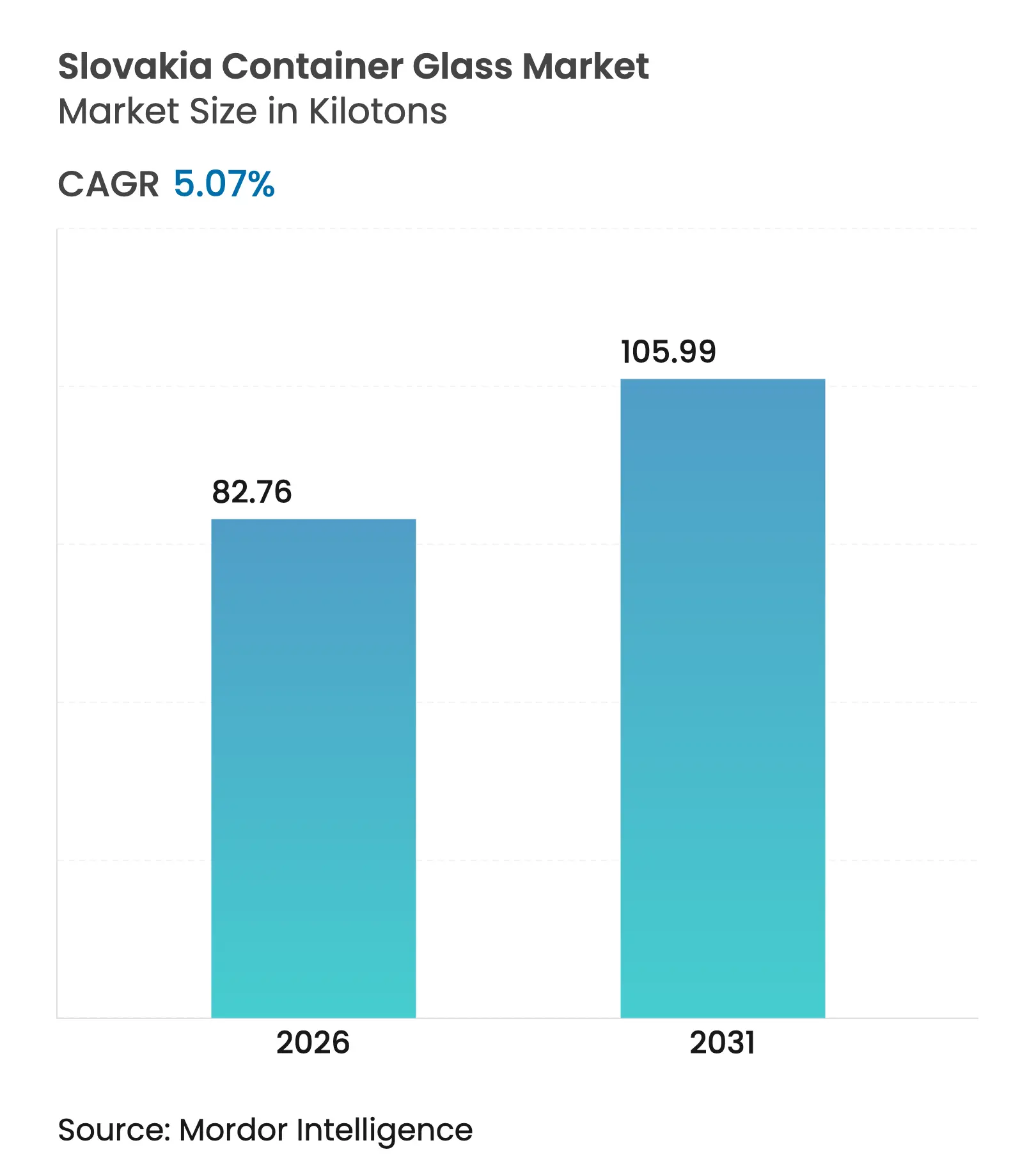

| Volume du Marché (2026) | 82.76 kilotonnes |

| Volume du Marché (2031) | 105.99 kilotonnes |

| Taux de croissance (2026 - 2031) | 5.07% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre d'emballage en Slovaquie par Mordor Intelligence

La taille du marché du verre d'emballage en Slovaquie en 2026 est estimée à 82,76 kilotonnes, en progression par rapport à la valeur de 2025 de 78,77 kilotonnes, avec des projections pour 2031 indiquant 105,99 kilotonnes, soit une croissance à un TCAC de 5,07 % sur la période 2026-2031. L'intégration solide dans les chaînes d'approvisionnement régionales de l'alimentation, des boissons et des produits pharmaceutiques, combinée à un avantage comparatif révélé (ACR1 = 1,55) dans les exportations de verre, soutient une expansion régulière de la production.[1]C. Boumová, "Avantage comparatif révélé des exportations slovaques de verre," Studia Commercialia, scb.euba.sk L'adoption croissante des objectifs d'économie circulaire, la proximité de l'Allemagne, de la République tchèque et de la Pologne, ainsi que des coûts de main-d'œuvre restant inférieurs aux moyennes d'Europe occidentale, renforcent tous la compétitivité-coût de la Slovaquie. Dans le même temps, les mandats de décarbonation de l'UE accélèrent l'électrification des fours, poussant les producteurs vers des technologies hybrides et prêtes à l'hydrogène, capables de protéger les marges contre la volatilité des prix de l'énergie. Le réalignement des chaînes d'approvisionnement déclenché par la réduction des importations en provenance de Russie, du Bélarus et d'Ukraine redirige davantage les volumes de commandes vers le marché du verre d'emballage en Slovaquie, garantissant un taux d'utilisation élevé des actifs et encourageant les mises à niveau de capacité.

Principaux enseignements du rapport

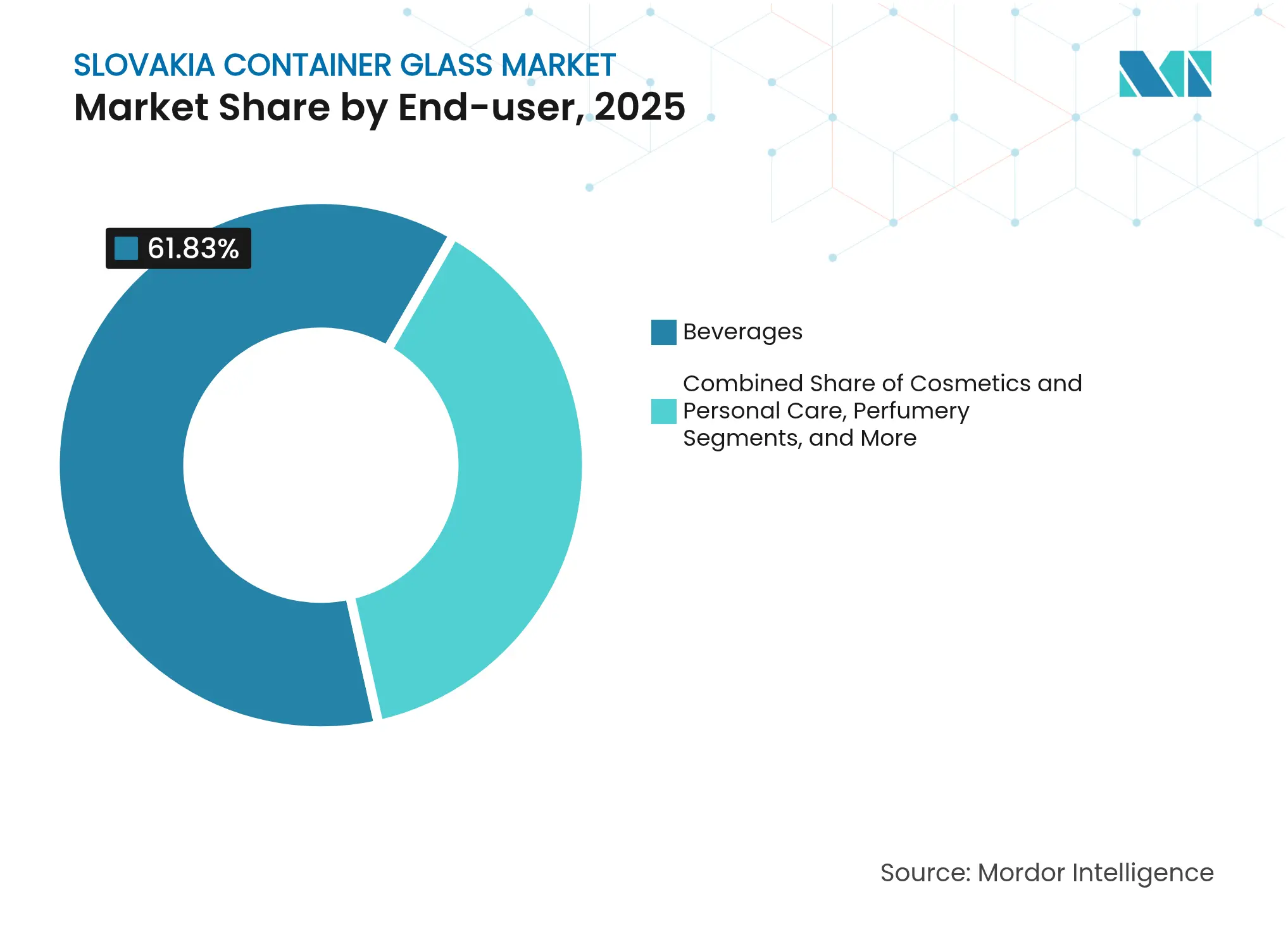

- Par utilisateur final, les boissons ont capté 61,83 % de la part de marché du verre d'emballage slovaque en 2025.

- Par couleur, la taille du marché du verre d'emballage slovaque pour le segment ambré devrait croître à un TCAC de 5,74 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre d'emballage en Slovaquie

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération de la demande d'emballages écologiques | +1.2% | À l'échelle de l'UE | Moyen terme (2 à 4 ans) |

| Croissance des volumes dans le secteur de l'alimentation et des boissons | +1.8% | National et régional | Court terme (≤ 2 ans) |

| Conformité à la directive de l'UE sur les plastiques à usage unique | +0.9% | À l'échelle de l'UE | Long terme (≥ 4 ans) |

| Taux de recyclage élevés et systèmes en boucle fermée | +0.7% | National et régional | Moyen terme (2 à 4 ans) |

| Premiumisation des spiritueux artisanaux et des microbrasseries | +0.6% | National et régional | Court terme (≤ 2 ans) |

| Relocalisation pharmaceutique pour les conditionnements en flacons de petite taille | +0.8% | Europe centrale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la demande d'emballages écologiques

L'élan des consommateurs et des régulateurs en faveur d'emballages 100 % recyclables d'ici 2030 oriente de nouvelles commandes vers le marché du verre d'emballage en Slovaquie. Le taux de collecte de la Slovaquie dépasse la moyenne européenne de 80,1 %, garantissant un approvisionnement abondant en calcin qui réduit l'utilisation de matières premières et les besoins énergétiques.[2]A. Kuhn, "Le Parlement européen impose un emballage durable pour le vin," Meiningers International, meiningers-international.com Les grandes marques mondiales exploitant des lignes de production à Bratislava et Trnava spécifient de plus en plus le verre pour s'aligner sur leurs feuilles de route d'entreprise vers la neutralité carbone. Les données d'enquête indiquent que 40 % des acheteurs européens choisissent activement le verre pour des raisons de circularité, permettant aux producteurs slovaques de négocier des primes de prix, notamment dans les formats blanc et ambré utilisés pour les aliments et boissons haut de gamme. L'économie favorable de la fabrication en boucle fermée, réalisée grâce à des économies de substitution par le calcin allant jusqu'à 850 EUR (919 USD) par tonne et 322 kWh par tonne d'énergie, approfondit le fossé concurrentiel pour les acteurs établis. Alors que les législateurs de l'UE finalisent le règlement sur les emballages et les déchets d'emballages, la courbe de demande d'emballages en verre s'inscrit sur une trajectoire plus prononcée, bénéficiant directement au marché du verre d'emballage en Slovaquie.

Croissance des volumes dans le secteur de l'alimentation et des boissons

Le rôle de la Slovaquie en tant que plaque tournante de transformation pour la bière, le vin, les eaux-de-vie de fruits et les aliments de spécialité stimule l'enlèvement continu de bouteilles consignées et à usage unique au sein du marché du verre d'emballage slovaque. Les données commerciales préliminaires de 2025 mettent en évidence l'expansion des exportations agroalimentaires vers l'Allemagne, l'Autriche et la République tchèque, chacune s'appuyant sur des formats de verre standardisés pour la conformité réglementaire et l'attrait en rayon. Les brasseries et les distilleries artisanales privilégient souvent des bouteilles plus lourdes qui transmettent l'authenticité et permettent des procédés de remplissage à chaud, tandis que les marques premium de miel, de confiture et de condiments adoptent généralement des bocaux en verre blanc transparent pour mettre en valeur la qualité de leurs produits. Les engagements de volume issus des contrats de marques distributeurs de supermarchés assurent le chargement de base des fours, tandis que les pics saisonniers liés aux périodes de récolte contribuent à lisser le taux d'utilisation des capacités. Ensemble, ces facteurs renforcent un profil de demande résilient jusqu'en 2028 au moins.

Pression de conformité à la directive de l'UE sur les plastiques à usage unique

La directive 2019/904 interdit plusieurs articles en plastique et impose des seuils de contenu recyclé, encourageant les embouteilleurs de boissons à adopter des alternatives en verre. Les opérateurs de l'hôtellerie-restauration font face à une échéance de janvier 2030 pour éliminer les plastiques à usage unique, incitant les distributeurs à investir dans des systèmes de recyclage de bouteilles en boucle fermée. Les législateurs slovaques ont synchronisé les mesures de conformité nationales avec les jalons de l'UE, offrant aux fabricants une prévisibilité réglementaire pour justifier les modernisations de fours. Les systèmes de consigne en cours de discussion pourraient encore réduire les coûts d'intrants effectifs en augmentant les apports de calcin et en réduisant les achats de matières vierges.

Taux de recyclage élevés et infrastructure en boucle fermée

Les réseaux de collecte organisés autour de systèmes de sacs jaunes et de bornes à bouteilles permettent des flux de calcin triés par couleur, améliorant la qualité de fusion et l'efficacité des fours pour les producteurs du marché du verre d'emballage en Slovaquie. Le commerce transfrontalier de calcin avec l'Autriche et la République tchèque offre la flexibilité nécessaire pour affiner la chimie des lots, garantissant une clarté optique et une résistance à la traction constantes dans les produits en verre blanc. Les objectifs à long terme de l'UE imposant 75 % de recyclage de tous les emballages en verre d'ici 2030 incitent à des dépenses d'investissement continues dans des installations automatisées de tri et de lavage, ancrant efficacement les avantages d'approvisionnement pour les usines slovaques établies.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Gains de substitution par le PET et l'aluminium | -1.1% | Mondial | Moyen terme (2 à 4 ans) |

| Volatilité des prix de l'énergie pour les opérations de fours | -0.8% | National et régional | Court terme (≤ 2 ans) |

| Pénurie d'opérateurs qualifiés de fours | -0.6% | National | Moyen terme (2 à 4 ans) |

| Resserrement des quotas de CO₂ dans le cadre de la phase IV du SEQE de l'UE | -0.4% | À l'échelle de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Gains de substitution par le PET et l'aluminium

Les bouteilles en PET légères peuvent réduire les coûts de fret jusqu'à 90 % par rapport aux équivalents en verre, offrant aux fabricants de boissons non alcoolisées une forte incitation économique à adopter ce format dans les catégories à fort volume et à faibles marges. Les revêtements barrière à l'oxygène améliorés de l'aluminium attirent les brasseurs cherchant à prolonger la durée de conservation, tout en offrant un message de recyclabilité qui réduit l'avantage de durabilité du verre. Les segments de boissons de grande consommation connaissent donc un déplacement progressif du verre ; cependant, les marques premium continuent de privilégier le verre pour la qualité perçue, limitant l'impact global sur le marché du verre d'emballage en Slovaquie.

Volatilité des prix de l'énergie pour les opérations de fours

L'électricité représente 15 à 20 % du coût total des fours à fusion continue. La trajectoire tarifaire de la Slovaquie est devenue moins prévisible depuis la réduction des importations de gaz russe, exposant les verriers à une compression des marges lors des périodes de prix de pointe. Si les fours hybrides et la récupération de chaleur résiduelle contribuent à atténuer la volatilité, les petites usines indépendantes ne disposent pas de la capacité bilancielle nécessaire pour financer des modernisations à grande échelle, ce qui contraint leurs plans d'expansion.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons dominent, les cosmétiques s'accélèrent

La catégorie des boissons a représenté 61,83 % de la taille du marché du verre d'emballage en Slovaquie en 2025, une part soutenue par des lignes d'embouteillage établies pour la bière, le vin et les spiritueux qui ancrent l'utilisation des fours à Bratislava et Trnava. Les calendriers de production en continu permettent la répartition des coûts sur de grands volumes, autorisant des prix d'exportation compétitifs en Allemagne et en Autriche. Les distilleries artisanales ajoutent une demande incrémentale pour des bouteilles sur mesure, tandis que les brasseurs grand public maintiennent de grandes commandes pour des caisses consignées, assurant la stabilité du débit en kilotonnes. Les applications alimentaires, couvrant les confitures, le miel et les condiments, génèrent des volumes réguliers mais à plus faibles marges, bénéficiant de la transparence du verre blanc qui signale la pureté du produit sur les rayons de vente au détail. Les conditionneurs pharmaceutiques relocalisant des médicaments spécialisés à faible volume s'appuient sur des conteneurs de type III et de type II, créant des flux secondaires premium qui élèvent les prix de vente moyens sans nécessiter d'importants temps d'arrêt pour changement de couleur.

Les cosmétiques et les soins personnels, bien que représentant une base plus petite, devraient croître à un TCAC de 6,05 % jusqu'en 2031, le plus rapide au sein du marché du verre d'emballage slovaque. Les marques de soins de luxe privilégient le verre blanc à parois épaisses et les teintes spéciales à haute clarté, stimulant les investissements dans des lignes de formage avancées à commande informatique capables de maintenir des tolérances dimensionnelles strictes. Les propriétaires de marques européens relocalisent de plus en plus leurs achats d'emballages en Europe centrale pour raccourcir les délais de livraison, et les liaisons logistiques de la Slovaquie en font un nœud attractif. Les besoins de givrage décoratif et de métallisation de la parfumerie stimulent les services à valeur ajoutée, élargissant les revenus des verriers au-delà de la simple fourniture de contenants. En conséquence, le secteur du verre d'emballage slovaque capture des marges croissantes tout en se diversifiant par rapport aux fluctuations de volume du secteur des boissons.

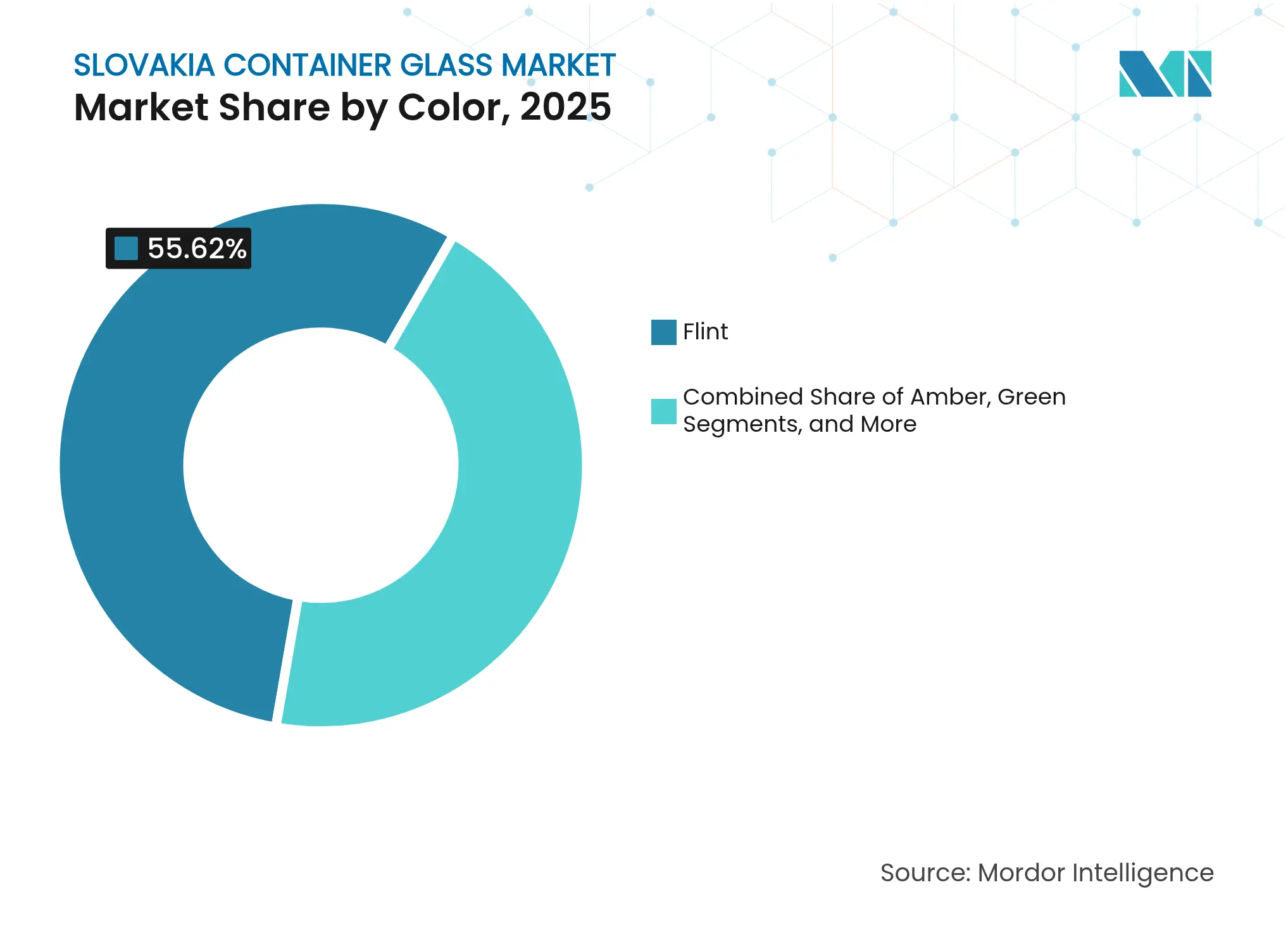

Par couleur : le verre blanc conserve son échelle, l'ambré mène la croissance

Le verre blanc a détenu 55,62 % de la part de marché du verre d'emballage en Slovaquie en 2025, en raison de sa polyvalence dans les domaines de l'alimentation, des boissons et de la santé. Les producteurs bénéficient de pools de calcin partagés et de campagnes de couleur de four simplifiées, qui réduisent les coûts de changement et les rebuts. Le segment capitalise également sur la préférence des consommateurs pour la visibilité du produit, cruciale pour les bocaux de miel et de condiments premium. La R&D continue sur la combustion enrichie en oxygène réduit les besoins énergétiques traditionnellement plus élevés du verre blanc, renforçant les avantages en termes de coûts.

Le verre ambré devrait afficher un TCAC de 5,74 %, surpassant les autres couleurs en raison de la demande croissante de flacons pharmaceutiques protecteurs contre les UV et de gammes de boissons premium mettant l'accent sur l'esthétique patrimoniale. Les fours slovaques ont intégré un empilage de couleurs assisté par robot pour exécuter des changements plus rapides du verre blanc à l'ambré, minimisant les temps d'arrêt de production. Le verre vert est étroitement lié aux vins régionaux et à certaines marques de bière, offrant une demande stable mais mature. Les bleus de niche et les teintes personnalisées s'adressent aux cosmétiques et aux spiritueux, où des nuances uniques élèvent la différenciation en rayon et justifient des prix plus élevés, bien qu'à des tonnages plus faibles.

Analyse géographique

La Slovaquie occidentale, qui regroupe Bratislava, Trnava et Nitra, concentre la majeure partie de la capacité des fours, tirant parti des corridors routiers et ferroviaires qui permettent des livraisons sortantes vers l'Autriche en moins de trois heures et vers le sud de l'Allemagne en six heures. Ces corridors ancrent le marché du verre d'emballage en Slovaquie, permettant un réapprovisionnement en flux tendu pour les embouteilleurs de boissons situés dans toute l'Europe centrale. Le centre-ouest de Žilina et Trenčín ajoute une production secondaire de verre, bénéficiant de la proximité des équipementiers automobiles qui cultivent un vivier de main-d'œuvre industrielle qualifiée partagé avec les verriers.

Le commerce transfrontalier bénéficie d'un accès sans droits de douane au sein du marché unique de l'UE, favorisant des flux commerciaux bilatéraux équilibrés, comme en témoigne un indice de Grubel-Lloyd de 1,00 avec l'Ukraine avant le conflit et une stabilité avec la République tchèque depuis 2024. Alors que les importations d'Europe de l'Est ont diminué après 2022, les producteurs slovaques ont absorbé les commandes redirigées, entraînant des taux de charge des fours dépassant 93 % en 2025. Les investisseurs tournés vers l'avenir planifient des extensions sur sites existants près de la frontière polonaise pour raccourcir les délais de livraison vers les marchés du nord.

Les avantages en termes de coûts de main-d'œuvre persistent : le salaire brut mensuel moyen de 1 403 EUR (1 518 USD) en 2023 se traduit par un écart salarial à deux chiffres par rapport aux usines allemandes et françaises, tout en restant compatible avec les normes de qualité de l'UE. Bien que les pénuries de main-d'œuvre menacent les montées en cadence, les incitations politiques à la formation professionnelle et les fonds de développement régional atténuent la pression. Combinés, ces avantages géographiques assurent le rôle de la Slovaquie en tant que nœud résilient au sein de la chaîne de valeur de l'emballage en verre continental.

Paysage concurrentiel

Le marché du verre d'emballage en Slovaquie est modérément consolidé : quelques grands groupes européens exploitent des complexes à fours multiples, tandis que les acteurs locaux plus petits se concentrent sur des productions de niche. Les exigences en capital pour les reconstructions de fours, d'une moyenne de 40 millions EUR (43,2 millions USD) tous les 12 à 14 ans, dissuadent les nouveaux entrants et renforcent la domination des acteurs établis. L'accent stratégique est mis sur la décarbonation, avec le pilote hydrogène de Verallia et le fondoir électrifié par lots d'O-I Glass visant chacun une réduction de 50 % des émissions de CO₂ par rapport aux niveaux de référence de 2020.

L'innovation produit s'amplifie parallèlement aux initiatives de durabilité. La bouteille Echovai de Vetropack réduit le poids de 30 % tout en préservant la consignabilité, réduisant ainsi les émissions logistiques et prolongeant les cycles de vie des caisses. Les concurrents répondent par des programmes internes d'allègement et des réductions de gaufrage pour diminuer l'utilisation de matériaux. De plus, la certification ISO 15378 protège le sous-segment pharmaceutique des nouveaux acteurs ne disposant pas des accréditations de fabrication stérile, permettant aux entreprises établies de pratiquer des primes de prix.

L'activité de fusions-acquisitions a repris en 2024 avec l'acquisition par Verallia des actifs italiens de Vidrala, élargissant ainsi la capacité en Europe du Sud et améliorant les synergies d'expédition vers la Slovaquie via des liaisons ferroviaires. L'intérêt du capital-investissement se manifeste dans les startups de traitement du calcin qui alimentent les fours slovaques en verre trié par couleur, signalant une évolution vers l'intégration verticale des flux de recyclage. Dans l'ensemble, les stratégies se concentrent sur l'atténuation des coûts carbone, l'automatisation et la diversification du portefeuille vers des contenants cosmétiques et pharmaceutiques à plus fortes marges.

Leaders du secteur du verre d'emballage en Slovaquie

Vetropack Nemšová s.r.o.

O-I Glass, Inc.

Ardagh Glass Packaging

Stoelzle Glass Group

Saverglass SAS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Vetropack a annoncé une transition de direction avec Lukas Burkhardt devenant PDG en fin d'année.

- Mars 2025 : Verallia a démarré la fusion alimentée à l'hydrogène à Essen-Karnap et a commencé l'installation d'un four hybride à Saint-Romain-Le-Puy.

- Septembre 2024 : Hrastnik a lancé un four régénératif hybride, atteignant une réduction de 60 % des émissions de CO₂.

- Juin 2024 : Ciner Glass a dévoilé une usine greenfield de 504 millions EUR (545 millions USD) en Belgique, prévue pour la mise en service en 2026.

Périmètre du rapport sur le marché du verre d'emballage en Slovaquie

Les contenants en verre sont des récipients fabriqués en verre utilisés pour stocker et protéger des produits tels que les aliments, les boissons, les produits pharmaceutiques, les cosmétiques et les produits chimiques. Disponibles dans des formes et des tailles diverses, telles que des bouteilles, des bocaux et des flacons, ces contenants offrent des fermetures hermétiques et protègent le contenu des contaminants extérieurs. L'emballage en verre est apprécié pour sa nature non réactive, la préservation de la qualité des produits et sa haute recyclabilité. Ces attributs font des contenants en verre un choix privilégié pour l'emballage dans de nombreux secteurs.

Le marché du verre d'emballage en Slovaquie est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (sodas), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie, et par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions de marché et des tailles en volume (kilotonnes) pour tous les segments ci-dessus.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (sodas) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (sodas) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du verre d'emballage slovaque et quelles sont ses perspectives de croissance ?

La taille du marché du verre d'emballage en Slovaquie a atteint 82,76 kilotonnes en 2026 et devrait croître jusqu'à 105,99 kilotonnes d'ici 2031, ce qui correspond à un TCAC de 5,07 %.

Quelle catégorie d'utilisateurs finaux utilise le plus de verre d'emballage en Slovaquie ?

Les boissons ont représenté 61,83 % du volume en 2025, reflétant le rôle de la Slovaquie en tant que plaque tournante pour l'embouteillage de bière, de vin et de spiritueux.

Pourquoi le verre ambré croît-il plus vite que les autres segments de couleur ?

La demande de produits pharmaceutiques sensibles aux UV et de boissons premium entraîne un TCAC de 5,74 % pour l'ambré jusqu'en 2031.

Comment les réglementations de l'UE influencent-elles la demande d'emballages en verre slovaques ?

La directive 2019/904 sur les plastiques à usage unique et les mandats de recyclabilité à venir pour 2030 orientent les choix d'emballage vers le verre, favorisant les producteurs slovaques.

Quels sont les principaux défis auxquels font face les verriers slovaques ?

La volatilité des prix de l'énergie, la pénurie d'opérateurs qualifiés de fours et la concurrence des contenants légers en PET et en aluminium constituent les principaux vents contraires.

Quelles technologies aident les fours slovaques à réduire leurs émissions de carbone ?

Les fondoirs hybrides électrique-gaz, la combustion assistée à l'hydrogène, la conception de bouteilles légères et les formulations de lots à haute teneur en calcin sont les leviers les plus efficaces pour la décarbonation.

Dernière mise à jour de la page le: