Taille et Part du Marché des MNO Télécom à Chypre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

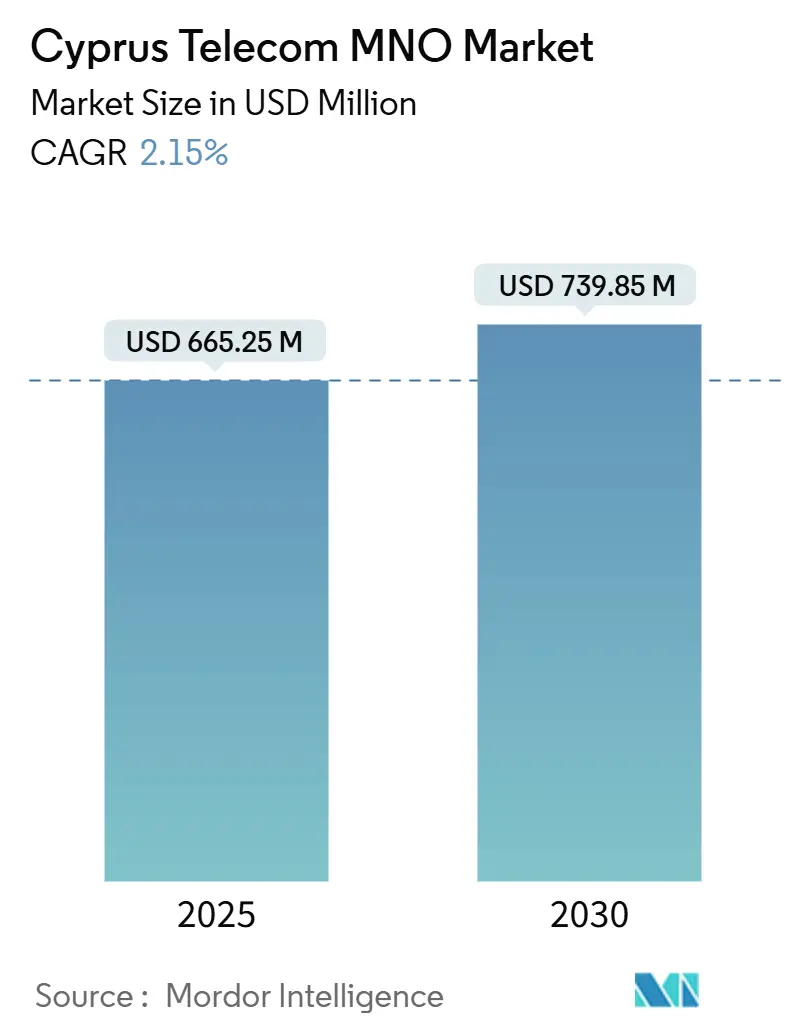

| Taille du Marché (2025) | 665.25 Millions de dollars américains |

| Taille du Marché (2030) | 739.85 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 2.15% CAGR |

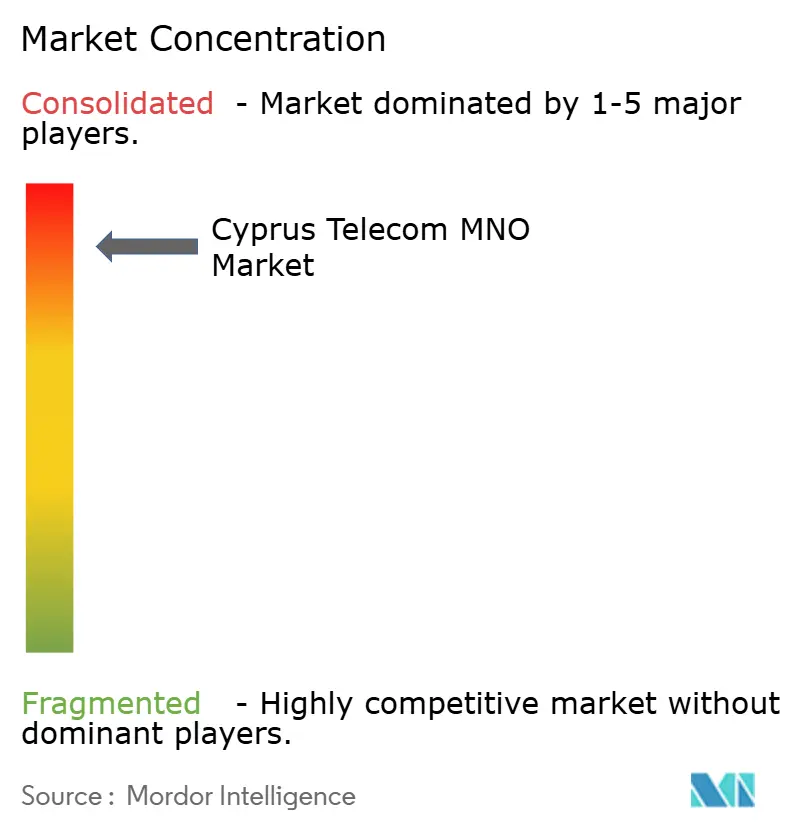

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des MNO Télécom à Chypre par Mordor Intelligence

La taille du marché des MNO Télécom à Chypre est estimée à 665,25 millions USD en 2025, et devrait atteindre 739,85 millions USD d'ici 2030, à un CAGR de 2,15 % durant la période de prévision (2025-2030). En termes de volume d'abonnés, le marché devrait croître de 1,46 million d'abonnés en 2025 à 1,62 million d'abonnés d'ici 2030, à un CAGR de 2,07 % durant la période de prévision (2025-2030).

Cette croissance découle d'une monétisation soutenue de la 5G, d'une adoption régulière de la fibre et de l'expansion des services de connectivité internationale qui tirent parti du réseau de câbles sous-marins de l'île. Les opérateurs concentrent leurs investissements sur l'optimisation du réseau, les offres de services premium et la mise en réseau cloud pour les entreprises, plutôt que sur l'acquisition de nouveaux abonnés. Les offres axées sur les données dépassent déjà les lignes vocales traditionnelles, et les pics saisonniers du tourisme ainsi qu'un secteur des services financiers en pleine croissance renforcent la demande en bande passante. Les programmes de bons gouvernementaux, les fonds de relance de l'UE et les consortiums privés de câbles sous-marins apportent une dynamique supplémentaire, bien que la substitution par les services OTT et les charges liées aux coûts du spectre pèsent sur les marges.

Points Clés du Rapport

- Par type de service, les services de données ont représenté 44,45 % de la part du marché télécom à Chypre en 2024, tandis que les services IoT devraient progresser à un CAGR de 2,13 % jusqu'en 2030.

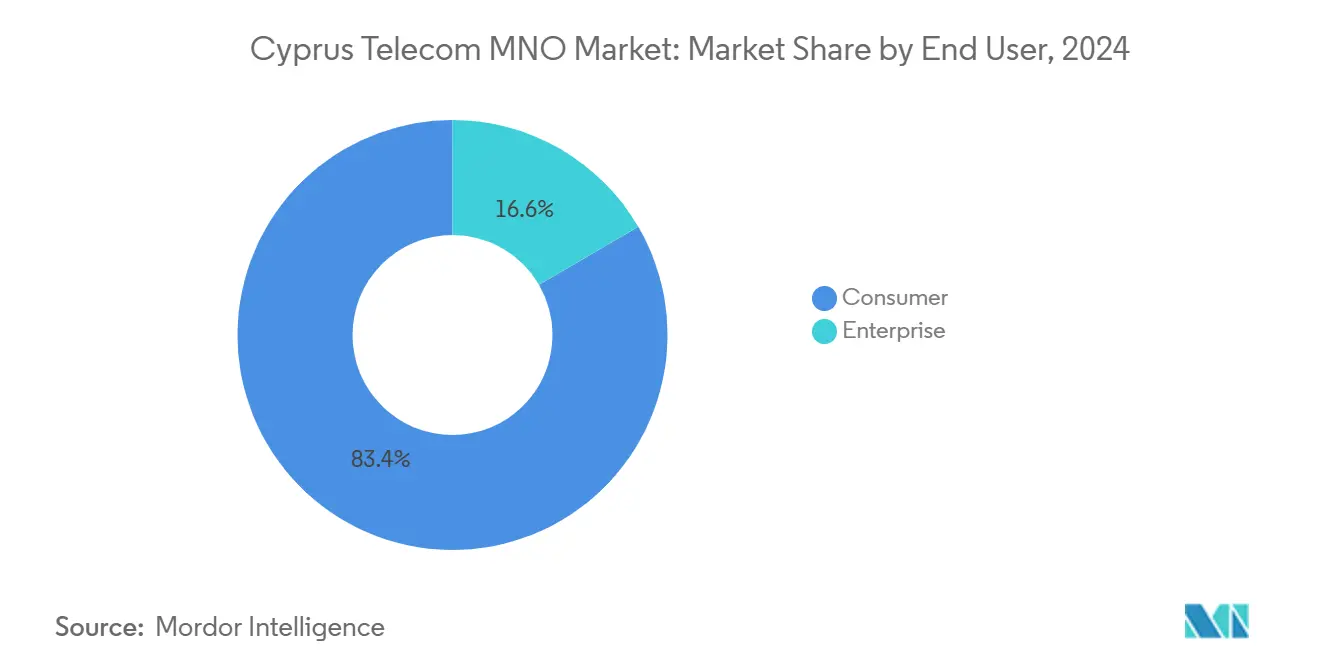

- Par utilisateur final, le segment entreprises a représenté 83,39 % des revenus en 2024 et devrait connaître la croissance la plus rapide à un CAGR de 2,75 % jusqu'en 2030.

Tendances et Perspectives du Marché des MNO Télécom à Chypre

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Achèvement de la couverture 5G | +0.8% | Nicosie, Limassol, Larnaca | Moyen terme (2-4 ans) |

| Déploiement des bons pour la fibre FTTH Gigabit | +0.6% | Zones rurales et mal desservies | Court terme (≤2 ans) |

| Trafic touristique gourmand en données | +0.4% | Stations balnéaires côtières de Paphos, Ayia Napa, Protaras | Court terme (≤2 ans) |

| Adoption du cloud d'entreprise et du SD-WAN | +0.5% | Quartiers d'affaires de Nicosie et Limassol | Moyen terme (2-4 ans) |

| Positionnement des stations d'atterrissage de câbles sous-marins | +0.3% | Stations côtières du sud-est | Long terme (≥4 ans) |

| Croissance des corridors IoT maritimes | +0.2% | Ports de Limassol et Larnaca | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Achèvement de la couverture 5G

La disponibilité nationale de la 5G depuis mi-2023 libère les opérateurs des lourds déploiements d'accès radio et leur permet de canaliser les fonds vers la stratification de capacité, le découpage réseau et les services Vo5G. Les licences 700 MHz et 3,6 GHz entièrement attribuées permettent une couverture rurale étendue et un débit urbain dense, rendant les offres premium plus commercialisables et plaçant Chypre au-dessus de ses pairs régionaux[1]5G Observatory, "Rapport Trimestriel 2025," 5gobservatory.eu. Cyta capitalise sur son classement de leader en vitesse pour proposer des offres B2B différenciées, tandis qu'Epic accélère son déploiement avec le soutien de la Banque Européenne d'Investissement. Une couverture complète soutient simultanément les applications de cloud en périphérie pour la logistique maritime, les opérations portuaires autonomes et les guides touristiques en réalité augmentée.

Déploiement des bons pour la fibre FTTH Gigabit

Un programme de bons financé par le gouvernement à hauteur de 10 millions EUR subventionne des mises à niveau de fibre jusqu'à 2 Gbps pour environ 82 000 foyers. L'incitation comprime les délais de retour sur investissement dans les villages à faible densité, poussant Cyta et Epic à accélérer les constructions en dehors des quatre grandes villes. L'adoption renforce le revenu moyen par utilisateur de ligne fixe, atténue l'érosion de la voix par les services OTT et fournit une plateforme future pour les services à 10 Gbps. Les critères d'éligibilité aux bons qui exigent des vitesses de base inférieures à 100 Mbps garantissent que la mesure cible spécifiquement les foyers mal desservis.

Trafic touristique gourmand en données

Les mois de pointe touristique doublent souvent les sessions de données mobiles actives, obligeant les opérateurs à déployer des petites cellules temporaires sur les plages et les sites archéologiques. Les forfaits d'itinérance conçus pour les touristes affichent déjà des primes de prix de 15 à 20 % par rapport aux forfaits domestiques. Les réservations anticipées pour l'été 2025 laissent présager un nouvel afflux record, renforçant la croissance du trafic à court terme. Les pics de données liés au tourisme stimulent également des partenariats de diffusion de contenu avec des plateformes de streaming qui mettent en cache les vidéos plus près des utilisateurs finaux.

Adoption du cloud d'entreprise et du SD-WAN

Les clusters de services financiers et de services professionnels demandent de plus en plus des liaisons SD-WAN gérées vers des environnements multi-cloud hébergés par des zones hyperscalers émergentes à Limassol. Le fonds d'innovation de 177,25 millions EUR du gouvernement accélère les migrations pilotes des systèmes d'administration fiscale vers l'infrastructure cloud [2]Kyriaki Michael, "Le Gouvernement Dévoile un Fonds d'Innovation de 177 millions EUR," Cyprus Mail, cyprus-mail.com. Les opérateurs répondent en regroupant des passerelles de sécurité, des tableaux de bord analytiques et un provisionnement sans intervention, renforçant la fidélisation des entreprises et augmentant l'ARPU.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Substitution OTT de la voix et des SMS | -0.9% | À l'échelle nationale, plus élevée dans les villes | Court terme (≤2 ans) |

| Frais de spectre élevés par rapport à une faible population | -0.4% | Régime de licences national | Moyen terme (2-4 ans) |

| Érosion des prix d'itinérance transfrontalière | -0.2% | Zones touristiques de la zone tampon | Moyen terme (2-4 ans) |

| Vivier limité de main-d'œuvre qualifiée pour le déploiement de la fibre | -0.3% | Constructions en zones rurales | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Substitution OTT de la voix et des SMS

Un taux de pénétration des smartphones supérieur à 95 % et la prévalence des forfaits illimités intensifient le glissement vers WhatsApp et Viber, érodant les recettes vocales des opérateurs qui avaient déjà chuté de 45 % à l'échelle mondiale d'ici 2024. La base d'utilisateurs avertis en technologie de Chypre accélère cette tendance. Les opérateurs tentent d'atténuer ce phénomène grâce aux appels haute définition Vo5G et à l'intégration de fonctionnalités avancées de gestion des appels pour les entreprises.

Frais de spectre élevés par rapport à une faible population

Un million de résidents supportent des dépenses de licences comparables à celles de pays de l'UE plus grands. Cela élève les coûts du spectre au-delà du référentiel mondial de 7 % des revenus, comprimant les marges d'EBITDA et ralentissant les mises à niveau progressives du réseau.[3]GSMA, "Tarification du Spectre dans les Petits Marchés," gsma.com Les acteurs plus petits comme Epic doivent étaler leurs budgets d'investissement sur des horizons plus longs, augmentant le risque de sous-investissement et creusant les écarts de performance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Services de Données Transforment les Revenus

Les services de données ont représenté 32,56 % de la taille du marché télécom à Chypre en 2024, soulignant leur ascendance sur la voix traditionnelle. Les volumes de trafic continueront de s'étendre à mesure que le streaming 4K, le jeu en nuage et les applications de traduction en temps réel s'intègrent dans la vie quotidienne. L'IoT reste le principal moteur de croissance, projeté à un CAGR de 3,48 % jusqu'en 2030, porté par le suivi des conteneurs intelligents dans les ports de l'île et les systèmes de gestion du carburant en temps réel sur les navires de croisière. Les opérateurs alignent leur tarification sur des allocations de données par paliers, la mise en cache en périphérie et des garanties de latence différenciées qui commandent des primes pour les entreprises. La voix, la messagerie et les autres lignes traditionnelles continueront de se réduire tout en conservant des niches dans les communications d'urgence, l'administration publique dépendante du fax et des cas d'usage spécifiques de centres d'appels.

La diversification des services reflète également un virage stratégique vers des modèles de revenus de plateforme. Le lancement par Cyta d'un forfait intégré OTT et haut débit illustre la façon dont les opérateurs historiques tirent parti de la propriété du réseau pour positionner des bibliothèques de contenu exclusives. Pendant ce temps, le partenariat d'Epic avec des fournisseurs mondiaux de cybersécurité offre des couches de protection contre les menaces gérées sur les liaisons cloud, débloquant des segments à marges plus élevées. La combinaison du haut débit, des données mobiles et des services numériques gérés forme un cœur de revenus moins exposé à la pure marchandisation de la connectivité.

Par Utilisateur Final : La Croissance des Entreprises Dépasse la Maturité du Segment Consommateur

Les entreprises ont généré 31,88 % des revenus de 2024 mais devraient se développer à un CAGR de 4,01 % jusqu'en 2030, dépassant la base de consommateurs où la pénétration est saturée. Les conglomérats de services financiers, les opérateurs maritimes et une scène de startups technologiques émergente nécessitent des connexions MPLS internationales, SD-WAN et multi-cloud sécurisées que les opérateurs locaux sont les mieux placés pour fournir. Le segment consommateur reste néanmoins dominant à 68,12 % de la taille du marché télécom à Chypre, soutenu par des offres groupées de streaming, de sécurité pour la maison intelligente et de modules complémentaires de jeux.

Les contrats d'entreprise favorisent désormais des accords de niveau de service basés sur les résultats, mettant l'accent sur la latence, la résidence des données et les garanties de détection des menaces. La refonte complète du BSS/OSS de Cyta avec Netcracker équipe les équipes produit pour personnaliser rapidement des offres complexes, réduisant les cycles de devis à encaissement. Epic contre-attaque avec une offre de communications unifiées en tant que service adossée à la fibre qui converge la collaboration bureau, mobile et vidéo en une seule licence. Ces dynamiques améliorent la qualité globale des revenus même si la tarification pour les consommateurs reste compétitive.

Analyse Géographique

La taille compacte de Chypre, combinée à sa position en Méditerranée orientale, offre aux opérateurs un mélange unique de couverture domestique complète et d'un potentiel de transit lucratif. Les principaux atterrissages de câbles sous-marins à Yeroskipou, Pentaskhinos et Ayia Napa intègrent des systèmes tels qu'ALEXANDROS, CADMOS et UGARIT, acheminant le trafic Europe-Moyen-Orient qui renforce les revenus de gros. Ces passerelles sous-tendent également des études de faisabilité de régions cloud par des hyperscalers cherchant des ponts à faible latence entre les continents.

Les zones urbaines bénéficient des mises à niveau technologiques de première vague. Le quartier gouvernemental de Nicosie et le quartier financier de Limassol disposent d'options multi-gigabits symétriques, soutenant le trading à haute fréquence et les incubateurs de blockchain en tant que service. L'aéroport international de Larnaca accueille des systèmes 5G intérieurs multi-opérateurs pour faire face à une fréquentation saisonnière dense. À l'inverse, les villages montagneux de Troodos dépendent d'une combinaison de bons d'État et de liaisons sans fil fixes pour le haut débit, une disparité qui reste une préoccupation politique malgré les progrès récents.

Les dynamiques transfrontalières ajoutent de la complexité. Les règles d'itinérance de l'UE cessent à la zone tampon des Nations Unies, de sorte que les abonnés font face à des tarifs plus élevés dans le nord administré par les Turcs, incitant les opérateurs à émettre des avis de tarification fractionnée. Pour atténuer la confusion des consommateurs lors des excursions d'une journée, Cyta pilote des SIM multi-IMSI transparentes qui changent automatiquement de tarif lorsque les algorithmes de détection signalent des changements de localisation. Pendant ce temps, la couverture maritime est renforcée grâce à des accords de coopération avec des opérateurs satellitaires qui équipent les flottes marchandes de terminaux hybrides 5G-satcom, positionnant Chypre comme banc d'essai pour les corridors de haut débit maritime.

Paysage Concurrentiel

Le marché télécom à Chypre présente un niveau élevé de concentration : Cyta détenait 54,22 % des connexions mobiles en 2024, Epic suivait avec 34,79 % et Cablenet couvrait le reste avec des offres de réseau virtuel câblé et mobile. Le retrait de PrimeTel en 2023 a resserré le champ et accéléré les négociations de réattribution du spectre. Cyta tire parti de ses actifs verticalement intégrés, des passerelles sous-marines aux dorsales nationales en fibre, pour vendre en croisé de la capacité de gros et des forfaits quad-play au détail.

Les mouvements stratégiques reposent sur la modernisation numérique et la portée internationale. Le déploiement Netcracker de 19 millions EUR de Cyta rationalise la gestion du catalogue de produits et la facturation en temps réel, préparant l'opérateur au commerce de découpage réseau à grande échelle. Epic a obtenu 19 millions EUR de la Banque Européenne d'Investissement pour ajouter 1 600 km de fibre, défiant la domination de Cyta sur l'accès fixe. Cablenet, qui s'appuie sur le réseau mobile de Cyta pour la 5G, se concentre sur la différenciation de la qualité d'expérience grâce aux analyses d'assurance Infovista.

Les menaces d'entrée sur le marché proviennent des acteurs d'infrastructure plutôt que des opérateurs télécom traditionnels. Grid Telecom et Tamares Telecom visent à construire une station d'atterrissage à accès ouvert qui pourrait attirer de nouveaux concurrents de gros et des réseaux de contenu mondiaux. Les opérateurs historiques répondent par une innovation de service discriminatoire : Cyta regroupe la capacité de cloud en périphérie avec des circuits de gros, tandis qu'Epic propose des couches SD-WAN intégrées pour les entreprises cherchant une résilience multi-chemin. Dans l'ensemble, des niveaux d'investissement sains et une innovation produit ciblée maintiennent la pression concurrentielle malgré la consolidation structurelle.

Leaders du Secteur des MNO Télécom à Chypre

Cyta

Epic

PrimeTel

Cablenet

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Le gouvernement a lancé une subvention de 120 EUR pour une connexion Internet ≥200 Mbps, ciblant 82 000 foyers dans les districts ruraux.

- Janvier 2025 : Le secteur national des TIC a atteint 2,33 milliards EUR, soit 13 % du PIB, soutenu par un programme d'innovation de 177,25 millions EUR.

- Novembre 2024 : Epic a commencé l'enregistrement obligatoire des SIM pour les lignes prépayées, avec une date limite fixée au 10 novembre 2024.

- Septembre 2024 : Cyta a sélectionné Netcracker pour une transformation BSS/OSS de bout en bout afin d'accélérer la monétisation de la 5G.

Portée du Rapport sur le Marché des MNO Télécom à Chypre

| Services Vocaux |

| Services de Données et Internet |

| Services de Messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres Services (Services à Valeur Ajoutée, Itinérance et Services Internationaux, Services aux Entreprises et de Gros, etc.) |

| Entreprises |

| Consommateur |

| Type de Service | Services Vocaux |

| Services de Données et Internet | |

| Services de Messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres Services (Services à Valeur Ajoutée, Itinérance et Services Internationaux, Services aux Entreprises et de Gros, etc.) | |

| Utilisateur Final | Entreprises |

| Consommateur |

Questions Clés Répondues dans le Rapport

Quelle est l'étendue de la couverture 5G à Chypre ?

Depuis mi-2023, la couverture 5G des foyers a atteint 100 %, permettant aux opérateurs de se concentrer sur les mises à niveau de capacité et l'innovation de services plutôt que sur de nouveaux déploiements.

Quelles incitations gouvernementales soutiennent les mises à niveau du haut débit ?

Un programme de bons gigabit de 10 millions EUR offre 200 EUR aux foyers qui passent de connexions inférieures à 100 Mbps à des vitesses de fibre allant jusqu'à 2 Gbps.

Qui domine le marché télécom à Chypre ?

Cyta, détenue par l'État, détient 54,22 % des abonnés mobiles et contrôle la majeure partie de l'infrastructure en fibre et sous-marine, suivie d'Epic avec 34,79 %.

Quel segment connaît la croissance la plus rapide dans les services télécom à Chypre ?

Les services IoT affichent la croissance projetée la plus élevée à un CAGR de 2,13 % jusqu'en 2030, portés par la logistique maritime et le suivi des actifs intelligents.

Dernière mise à jour de la page le: