Taille et Part du Marché des MNO Télécom en Jordanie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

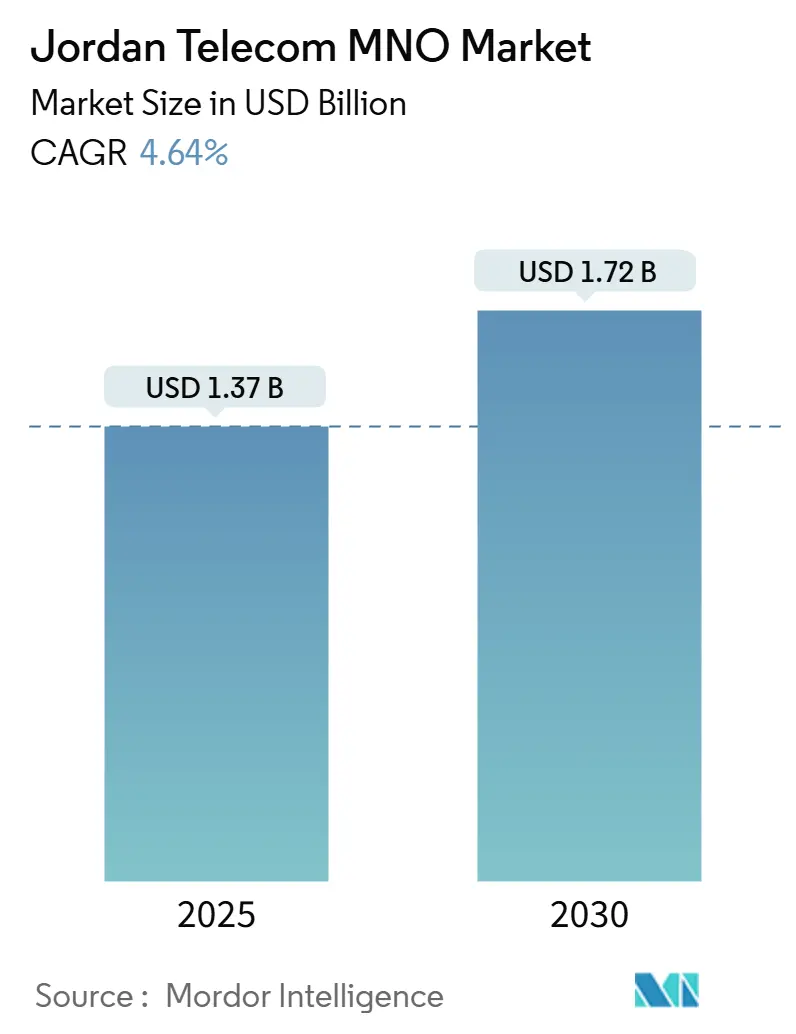

| Taille du Marché (2025) | 1.37 Milliards de dollars |

| Taille du Marché (2030) | 1.72 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.64% CAGR |

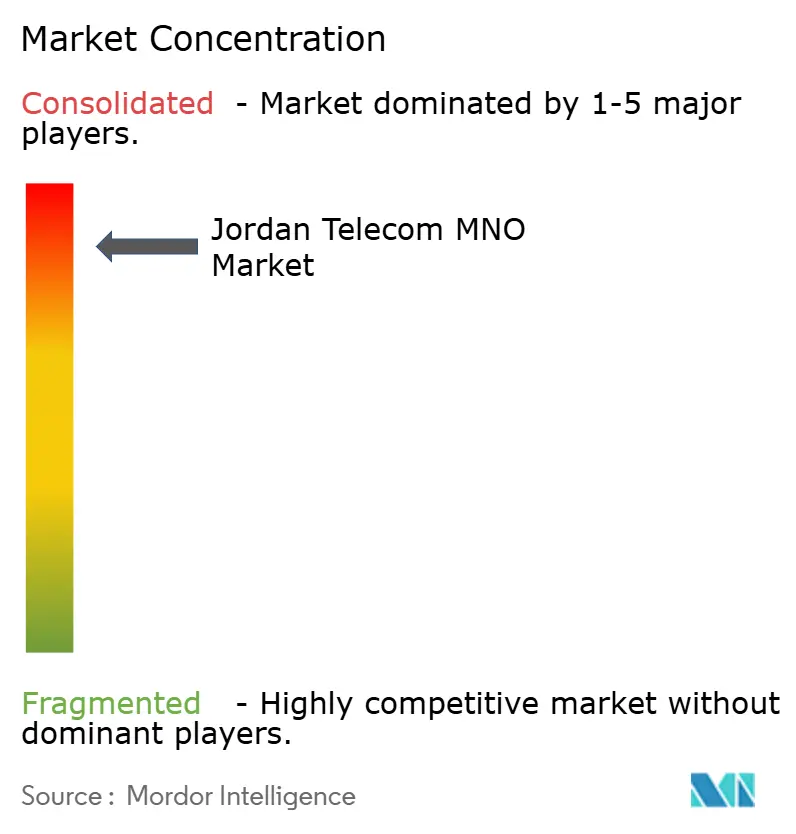

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des MNO Télécom en Jordanie par Mordor Intelligence

La taille du marché des MNO Télécom en Jordanie est estimée à 1,37 milliard USD en 2025, et devrait atteindre 1,72 milliard USD d'ici 2030, à un CAGR de 4,64% pendant la période de prévision (2025-2030). En termes de volume d'abonnés, le marché devrait croître de 9,30 millions d'abonnés en 2025 à 10,80 millions d'abonnés d'ici 2030, à un CAGR de 3,17% pendant la période de prévision (2025-2030).

La dynamique est portée par les déploiements 5G à l'échelle nationale, l'expansion des dorsales en fibre optique et les objectifs gouvernementaux qui assignent à l'économie numérique une contribution de 3% au PIB d'ici 2033. [1]Administration du Commerce International, "Jordanie – Économie Numérique," TRADE.GOV La demande croissante de bande passante adaptée au cloud parmi les entreprises, l'essor des plateformes de monnaie mobile et le rôle de la Jordanie en tant que hub de trafic transfrontalier maintiennent les dépenses d'investissement concentrées sur les corridors urbains denses et les principaux sites d'atterrissage de câbles sous-marins. La dynamique concurrentielle a évolué du prix vers la performance, Zain, Orange et Umniah exploitant la 5G pour afficher des débits supérieurs à 1 Gbps. Les opérateurs élargissent également leurs portefeuilles de services pour inclure la cybersécurité, l'IoT et le backhaul satellitaire, créant de nouveaux bassins de revenus qui modèrent la dépendance à la voix. Une charge fiscale élevée et spécifique au secteur ainsi que la volatilité des changes pèsent encore sur les marges, mais des accords disciplinés de partage de réseau et des partenariats public-privé en fibre optique atténuent les pressions sur les coûts.

Points Clés du Rapport

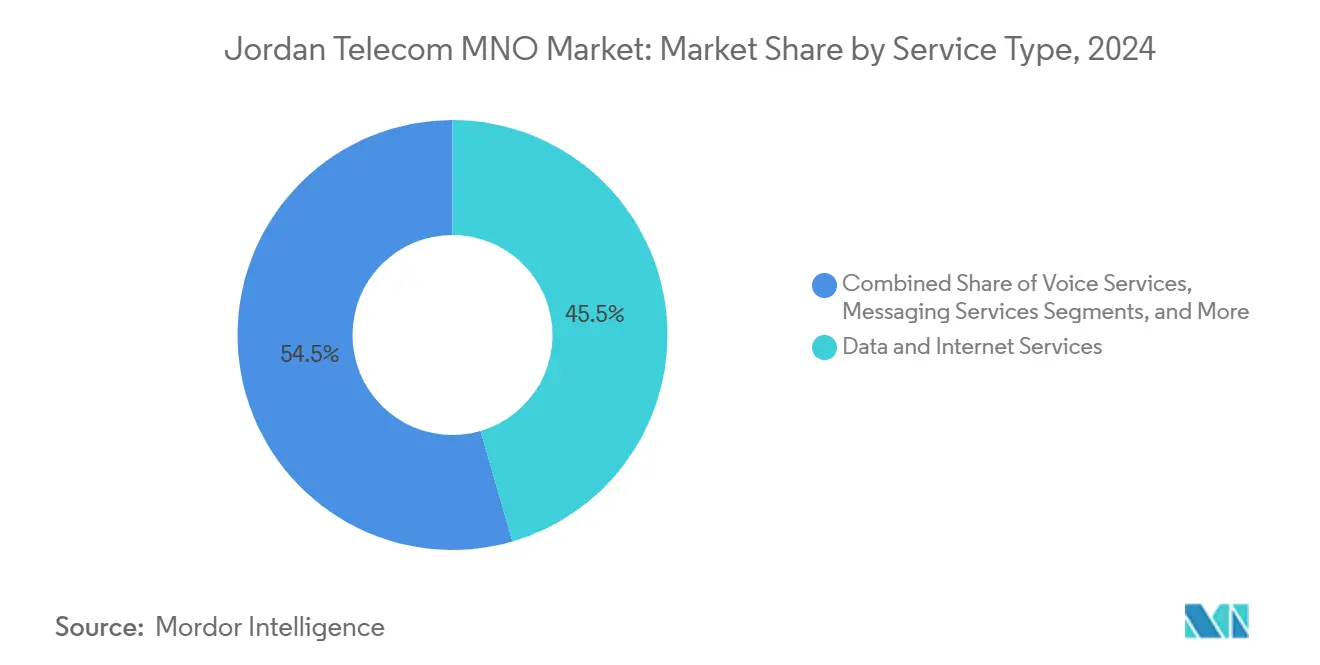

- Par type de service, les services de données et internet ont dominé avec 45,50% de la part du marché des MNO Télécom en Jordanie en 2024, et les services OTT et PayTV devraient se développer à un CAGR de 4,66% jusqu'en 2030.

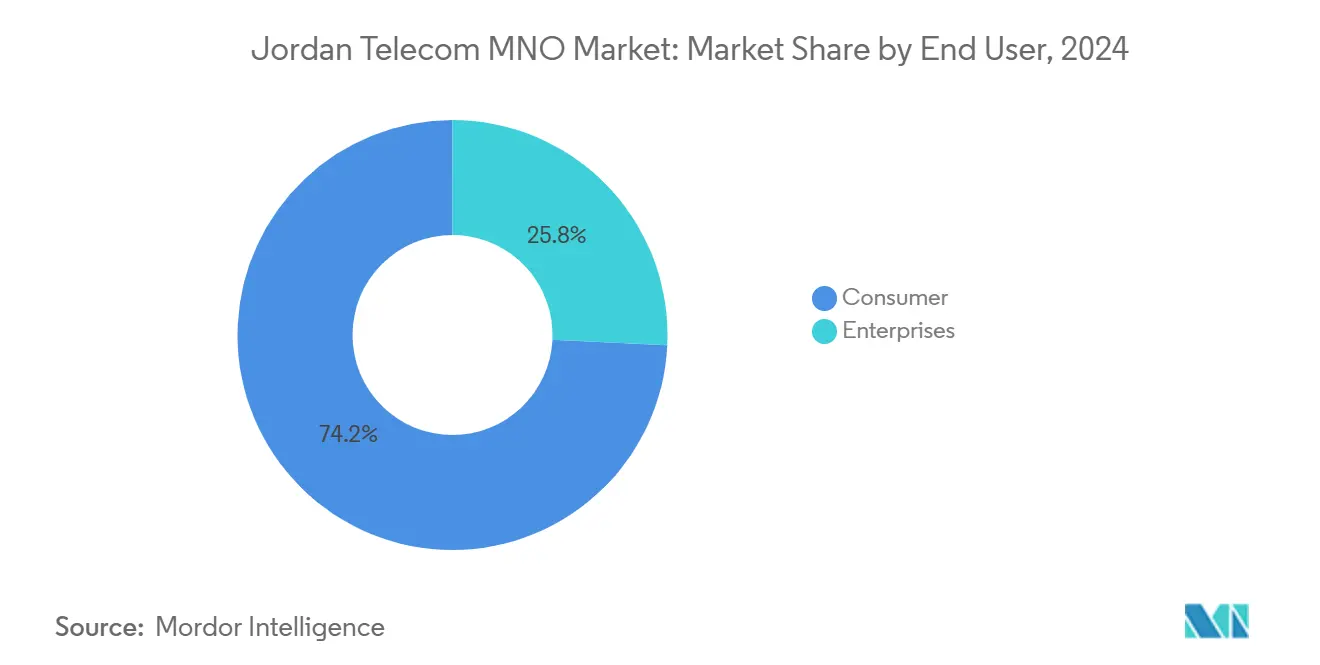

- Par utilisateur final, le segment consommateur représentait 74,24% de la taille du marché des MNO Télécom en Jordanie en 2024, tandis que le segment entreprise progresse à un CAGR de 5,04% jusqu'en 2030.

Tendances et Perspectives du Marché des MNO Télécom en Jordanie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Hausse du trafic de données mobiles après le lancement de la 5G | +1.2% | Amman, Irbid, Aqaba | Court terme (≤ 2 ans) |

| Déploiement de la fibre fixe soutenu par des financements public-privé | +0.8% | Centres urbains et zones industrielles | Moyen terme (2-4 ans) |

| Contrats de transformation numérique des entreprises | +0.7% | Quartier d'affaires d'Amman | Moyen terme (2-4 ans) |

| Adoption de la FinTech stimulant les volumes de monnaie mobile | +0.5% | Accent sur la pénétration rurale | Long terme (≥ 4 ans) |

| Ambitions de hub de distribution de contenu transfrontalier | +0.4% | Zone Économique Spéciale d'Aqaba | Long terme (≥ 4 ans) |

| Backhaul satellitaire réduisant les coûts ruraux | +0.3% | Zones reculées à l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse du trafic de données mobiles après le lancement de la 5G

Les services 5G commerciaux atteignent désormais des pics supérieurs à 1 Gbps à Amman et Irbid, entraînant un passage rapide des offres groupées traditionnelles vers des niveaux de données premium. [2]Zain, "Le Numéro 1 de la 5G en Jordanie," JO.ZAIN.COM Les attributions coordonnées de spectre par la Commission de Régulation des Télécommunications maintiennent les déploiements synchronisés, permettant aux trois opérateurs de mutualiser l'infrastructure passive et d'élargir la couverture plus rapidement. Les premières analyses d'utilisation montrent que les minutes de streaming vidéo ont doublé dans les mois suivant le lancement, tandis que les clients entreprises testent l'automatisation en temps réel dans la logistique et la santé. L'augmentation du trafic génère un ARPU plus élevé et ouvre des flux de revenus supplémentaires via les connexions IoT. Les pilotes de découpage réseau qui débuteront en 2026 étendront la monétisation aux segments industriels sensibles à la latence.

Déploiement de la fibre fixe soutenu par des financements public-privé

Le service Fibre jusqu'à la Pièce d'Orange Jordan et les passerelles Wi-Fi 6 offrent jusqu'à 10 Gbps pour les ménages et les PME. [3]Orange Jordan, "Internet Domicile Fibre," ORANGE.JO Les opérateurs louent de la fibre noire sur le réseau de 1 500 kilomètres de la Compagnie Nationale d'Électricité, libérant ainsi des capitaux pour les installations du dernier kilomètre. [4]Compagnie Nationale d'Électricité, "Service de Fibre Optique," NEPCO.COM.JO Les mises à niveau des passerelles sur 76 sites, réalisées avec Nokia début 2025, ont augmenté la capacité de routage et réduit la latence pour les charges de travail cloud. Le modèle s'aligne sur la Vision de Modernisation Économique, qui réserve des fonds continus pour la connectivité des zones industrielles. L'augmentation de la pénétration de la fibre soutient l'adoption du cloud par les entreprises et stabilise le backhaul pour les petites cellules 5G.

Contrats de transformation numérique des entreprises (cloud, cybersécurité)

Plus de 60% des entreprises informatiques jordaniennes avaient intégré l'IA d'ici 2024, et 20% proposaient des produits basés sur l'IoT. Les opérateurs répondent en regroupant la sécurité gérée, la revente de SaaS et l'hébergement en périphérie dans des contrats pluriannuels qui génèrent un ARPU jusqu'à cinq fois supérieur aux offres grand public. Les agendas gouvernementaux visant à automatiser 960 services stimulent l'acquisition de liaisons sécurisées à faible latence reliant les ministères et les centres de données. Les hackathons et programmes pour développeurs organisés par Orange cultivent un écosystème de solutions qui accélère l'adoption des API hébergées par les opérateurs télécom. À mesure que les contrats se développent, les opérateurs se diversifient en s'éloignant du trafic prépayé sensible aux prix vers des flux de trésorerie d'entreprise plus stables.

Adoption de la FinTech stimulant les volumes de monnaie mobile des opérateurs télécom

Le commutateur JoMoPay permet aux utilisateurs de transférer instantanément des fonds entre portefeuilles et banques, ancrant une couche de compensation de qualité réglementaire pour les portefeuilles télécom. Orange Money et Zain Cash superposent à ce rail des fonctionnalités de transfert de salaire et de paiement de factures, élargissant la portée aux clients non bancarisés. Le bac à sable de la Banque Centrale invite de nouveaux acteurs FinTech, stimulant l'innovation tout en maintenant une surveillance prudentielle. La croissance des transactions augmente les revenus hors connectivité et renforce la fidélisation des clients, notamment dans les gouvernorats ruraux où les points bancaires physiques restent rares. Le bénéfice à long terme réside dans la notation de crédit, les micro-produits d'assurance et l'acceptation marchande, qui approfondissent tous l'écosystème de portefeuille numérique.

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Charge fiscale à deux chiffres spécifique au secteur | -0.9% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Lenteur des baisses de prix de gros sur la bande passante internationale | -0.6% | National, services à forte consommation de données | Moyen terme (2-4 ans) |

| Utilisateurs 2G/3G hérités retardant les économies liées à l'extinction du réseau | -0.4% | Zones rurales et sensibles aux coûts | Moyen terme (2-4 ans) |

| Volatilité des changes gonflant le capex pour les équipements importés | -0.3% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge fiscale à deux chiffres spécifique au secteur

Les opérateurs font face à un impôt sur les sociétés de 24% plus une taxe de contribution nationale de 2%, avant la taxe sur les ventes, qui a grimpé à 16% sur les services internet. La pression qui en résulte a forcé une repriorisation des pipelines de capex, les plans de stations de base rurales étant ralentis au profit de la densification urbaine. Les équipes de direction évaluent les hausses tarifaires par rapport au risque de résiliation dans un marché où les lignes prépayées dominent. Les prélèvements élevés découragent également les investisseurs étrangers qui évaluent d'éventuelles constructions de centres de données greenfield liées au marché des MNO Télécom en Jordanie. Jusqu'à ce qu'un allègement fiscal se profile, les stratégies de monétisation du réseau s'appuient sur le partage des coûts et le réaménagement du spectre plutôt que sur des extensions de couverture ambitieuses.

Utilisateurs 2G/3G hérités retardant les économies liées à l'extinction du réseau

L'objectif d'Umniah d'éteindre la 2G d'ici fin 2025 illustre l'équilibre délicat entre les économies sur les coûts opérationnels et les coûts de migration des clients. Le maintien de réseaux parallèles maintient les factures d'énergie élevées et fragmente les actifs spectraux nécessaires aux porteuses 5G. Les programmes de subvention de terminaux ruraux sont en retard par rapport aux objectifs d'adoption, prolongeant le trafic à faible ARPU sur les couches héritées. Les opérateurs déploient des campagnes éducatives pour accélérer le renouvellement des appareils, mais la migration reste plus lente que sur les marchés comparables disposant d'un revenu disponible plus élevé. Le calendrier prolongé repousse les bénéfices du réaménagement complet du spectre au-delà de 2027, tempérant les gains d'efficacité du marché des MNO Télécom en Jordanie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les services de données conduisent la transformation des revenus

Les services de données et internet ont capturé 45,50% de la part du marché des MNO Télécom en Jordanie en 2024, portés par la fibre atteignant 64% des lignes haut débit et la 5G stimulant une utilisation axée sur la vidéo. Les revenus vocaux tendent désormais à stagner, les appels via des services tiers pivotant les abonnés vers des offres groupées de données, tandis que les produits SMS entreprise premium stabilisent les flux de trésorerie de messagerie. Le trafic IoT et M2M reste embryonnaire mais progresse rapidement après que General Network a reçu la première licence IoT dédiée du royaume en 2020. Les opérateurs exploitent le backhaul de gros depuis l'Aqaba IX pour commercialiser le transit régional, monétisant la position géographique centrale de la Jordanie pour le trafic MEA-Europe.

Les abonnements OTT et PayTV constituent la tranche à la croissance la plus rapide avec un CAGR de 4,66% jusqu'en 2030, les partenariats télécom-contenu regroupant le streaming dans les offres de données. Le lancement d'internet par satellite d'Orange avec Eutelsat diversifie la capacité pour les zones mal desservies et ancre les offres groupées TV plus haut débit. L'itinérance, les services à valeur ajoutée et la voix internationale ajoutent ensemble une marge supplémentaire, bien que l'accent stratégique reste sur la montée en gamme vers des niveaux de bande passante plus élevés. À terme, la taille du marché des MNO Télécom en Jordanie pour les services axés sur les données fixera le plafond de revenus pour les opérateurs à mesure que les lignes traditionnelles diminuent.

Par Utilisateur Final : L'adoption par les entreprises s'accélère

Les connexions consommateurs représentaient 74,24% de la taille du marché des MNO Télécom en Jordanie en 2024, soutenues par une pénétration supérieure à 150% de la population et un financement agressif des smartphones. Les professionnels urbains adoptent des offres groupées postpayées incluant l'itinérance et des options de streaming, tandis que les volumes prépayés dominent les districts ruraux. La concurrence par les prix reste vive, mais la différenciation par les données via les vitesses 5G tempère les remises sur les offres illimitées.

Les abonnements entreprises, bien que représentant une base plus petite, devraient afficher un CAGR de 5,04% jusqu'en 2030, portés par la numérisation du secteur public et les investisseurs étrangers implantant des centres de services partagés à Amman. La sécurité gérée, le SD-WAN et les réseaux de campus 5G privés commandent des multiples d'ARPU premium. Les pilotes 5G en direct de Zain avec des universités et des sites de fabrication intelligente illustrent ces couches à valeur ajoutée. À mesure que les portails gouvernementaux automatisés se développent, les charges transactionnelles à forte consommation de bande passante ancreront des revenus contractuels stables, renforçant le poids stratégique du segment entreprise au sein du marché des MNO Télécom en Jordanie.

Analyse Géographique

La géographie compacte de la Jordanie amplifie l'effet des nœuds d'infrastructure sur les performances nationales. L'Échange Internet d'Aqaba enregistre un trafic de pointe supérieur à 100 Gbps, acheminant le contenu asiatique et du Golfe vers les utilisateurs européens et réduisant la latence pour les utilisateurs locaux. Les atterrissages sous-marins reliant l'Égypte et la Palestine assurent la redondance, tandis que le réseau de fibre optique de la Compagnie Nationale d'Électricité forme une dorsale nationale. Le classement médian des téléchargements mobiles s'est amélioré, passant de la 64e à la 33e place mondiale entre 2020 et 2024, démontrant des gains tangibles en matière de qualité de service.

Les déploiements suivent une trajectoire urbaine en premier. Zain et Orange ont lancé la 5G à Amman et Irbid avant de s'étendre à Zarqa, Mafraq et Aqaba. L'initiative FTTR d'Orange propose le haut débit résidentiel en gigabit, tandis qu'Umniah investit dans des superpositions de fibre pour augmenter le débit moyen en dehors des principales métropoles. Les lacunes de connectivité rurale se réduisent après l'entrée de Starlink en avril 2025 et les offres groupées Eutelsat d'Orange, qui proposent un accès illimité à 40 Mbps pour 40 JOD par mois. La cartographie gouvernementale basée sur les analyses Ookla guide les enchères de sites spectraux pour assurer la parité entre les gouvernorats.

La position de carrefour de la Jordanie suscite l'intérêt pour les centres de données, les hyperscalers recherchant des alternatives politiquement stables aux États du Golfe. Les mises à niveau prévues de la plateforme DE-CIX Apollon à Aqaba augmenteront la capacité de peering disponible et contribueront à transformer la ville portuaire en nœud de cache régional. Les retombées attendues comprennent la création d'emplois dans les services de colocation, les investissements dans l'infrastructure électrique et les contrats auxiliaires d'intégration cloud pour les opérateurs télécom. Ensemble, ces développements renforcent l'importance de la géographie à la fois comme catalyseur de revenus et comme facteur de différenciation concurrentielle sur le marché des MNO Télécom en Jordanie.

Paysage Concurrentiel

La Jordanie accueille un oligopole classique à trois acteurs. Zain, Orange et Umniah détiennent chacun des licences nationales et des empreintes de macro-sites comparables, mais la différenciation repose désormais sur les métriques de latence et l'activation des entreprises. Zain mène les déploiements 5G, affichant une bande passante de canal dépassant 1 Gbps, tandis qu'Orange se positionne sur une ultra-faible latence de 1 ms et la fibre résidentielle en gigabit. La stratégie d'Umniah se concentre sur le leadership par les coûts et le renouvellement technologique, illustrés par son protocole d'accord pour élargir la couverture 4G et l'annonce d'une extinction de la 2G pour libérer du spectre pour les porteuses 5G.

Les partenariats avec les fournisseurs façonnent l'économie du réseau. La mise à niveau des passerelles d'Orange et Nokia en 2025 a amélioré la capacité et l'efficacité énergétique sur 76 sites urbains. Zain s'aligne avec Huawei pour la virtualisation du réseau cœur, tandis qu'Umniah exploite la fibre de gros de NEPCO pour réduire les coûts de tranchée. Les trois opérateurs poursuivent des adjacences de services : Zain Cash et Orange Money s'enfoncent davantage dans la finance mobile ; Umniah courtise les PME avec des offres groupées de sécurité et des pare-feux cloud.

Les nouveaux entrants restent limités. General Network exploite son statut de premier entrant dans la licence IoT pour fournir des capteurs de ville intelligente et de la télémétrie agricole. L'offre satellitaire de Starlink constitue la première menace externe pour les revenus des lignes fixes, notamment dans les zones reculées. Néanmoins, les frais de spectre élevés, les objectifs rigoureux de qualité de service et les empreintes de vente au détail bien établies maintiennent des barrières significatives, préservant un marché des MNO Télécom en Jordanie concentré jusqu'en 2030.

Leaders du Secteur des MNO Télécom en Jordanie

Zain Jordan

Orange Jordan

Umniah

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Starlink a lancé des services internet par satellite à l'échelle nationale suite à l'approbation de la Commission de Régulation des Télécommunications, étendant l'accès haut débit aux régions mal desservies.

- Avril 2025 : Orange Jordan a introduit des offres internet par satellite via Eutelsat avec des vitesses échelonnées jusqu'à 100 Mbps et des contrats de deux ans.

- Février 2025 : Orange Jordan et Nokia ont achevé les mises à niveau des passerelles haut débit sur 76 sites, augmentant la capacité prête pour la 5G.

- Mai 2024 : Orange Jordan a lancé le FTTR plus Wi-Fi 6, offrant un débit résidentiel en gigabit.

- Mai 2024 : Umniah a signé un protocole d'accord pour étendre la couverture 4G, comblant les lacunes de service avant son extinction planifiée de la 2G.

- Janvier 2024 : Umniah a activé la Voix sur Wi-Fi pour améliorer la qualité des appels en intérieur.

Périmètre du Rapport sur le Marché des MNO Télécom en Jordanie

| Services Vocaux |

| Services de Données et Internet |

| Services de Messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres Services (Services à Valeur Ajoutée, Itinérance et Services Internationaux, Services Entreprise et de Gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de Service | Services Vocaux |

| Services de Données et Internet | |

| Services de Messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres Services (Services à Valeur Ajoutée, Itinérance et Services Internationaux, Services Entreprise et de Gros, etc.) | |

| Utilisateur Final | Entreprises |

| Consommateurs |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des MNO Télécom en Jordanie en 2025 ?

La taille du marché des MNO Télécom en Jordanie est évaluée à 1,37 milliard USD en 2025 et est en bonne voie pour atteindre 1,72 milliard USD d'ici 2030.

Quel type de service contribue le plus aux revenus des opérateurs ?

Les services de données et internet sont en tête, représentant 45,50% de la part du marché des MNO Télécom en Jordanie en 2024.

Quel CAGR est attendu pour les abonnements entreprises jusqu'en 2030 ?

Les lignes entreprises devraient croître à un CAGR de 5,04% à mesure que les entreprises adoptent des solutions cloud et de cybersécurité.

Comment les opérateurs comblent-ils les lacunes de connectivité rurale ?

Les opérateurs combinent des partenariats satellitaires avec Starlink et Eutelsat ainsi que des locations de fibre noire partagée pour étendre l'accès haut débit en dehors des grandes villes.

Quelle entreprise mène les vitesses de déploiement 5G en Jordanie ?

Zain rapporte des vitesses 5G commerciales dépassant 1 Gbps, la positionnant comme leader en matière de performance.

Quels facteurs fiscaux contraignent l'investissement dans les télécommunications ?

Un impôt sur les sociétés combiné de 26% plus une taxe sur les ventes plus élevée sur les services de données limite le capital disponible pour l'expansion du réseau.

Dernière mise à jour de la page le: