Taille et part du marché des ORM télécoms en Turquie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 12.03 Milliards de dollars |

| Taille du Marché (2026) | 12.48 Milliards de dollars |

| Taille du Marché (2031) | 15.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.77% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ORM télécoms en Turquie par Mordor Intelligence

La taille du marché des ORM télécoms en Turquie était évaluée à 12,03 milliards USD en 2025 et devrait croître de 12,48 milliards USD en 2026 pour atteindre 15,02 milliards USD d'ici 2031, à un TCAC de 3,77 % au cours de la période de prévision (2026-2031).

L'expansion est portée par une demande résiliente en données mobiles, un pouvoir de tarification soutenu qui a fait progresser l'ARPU mixte de plus de 50 % d'une année sur l'autre, et la capacité des opérateurs à défendre leurs marges malgré une hyperinflation persistante. Une couverture 4.5G robuste, une adoption rapide des smartphones et les préparatifs en vue de l'enchère de spectre 5G d'août 2025 assurent collectivement une visibilité durable sur les revenus pour chaque opérateur de premier rang. La consolidation autour de trois acteurs nationaux favorise un déploiement discipliné des capitaux, tandis que les opportunités émergentes dans l'IoT d'entreprise créent de nouveaux bassins de revenus adressables. Le marché des ORM télécoms en Turquie continue de bénéficier du rôle géographique du pays en tant que plaque tournante de transit de données eurasienne, offrant aux opérateurs un potentiel de revenus de gros provenant de nouvelles routes terrestres et sous-marines.

Points clés du rapport

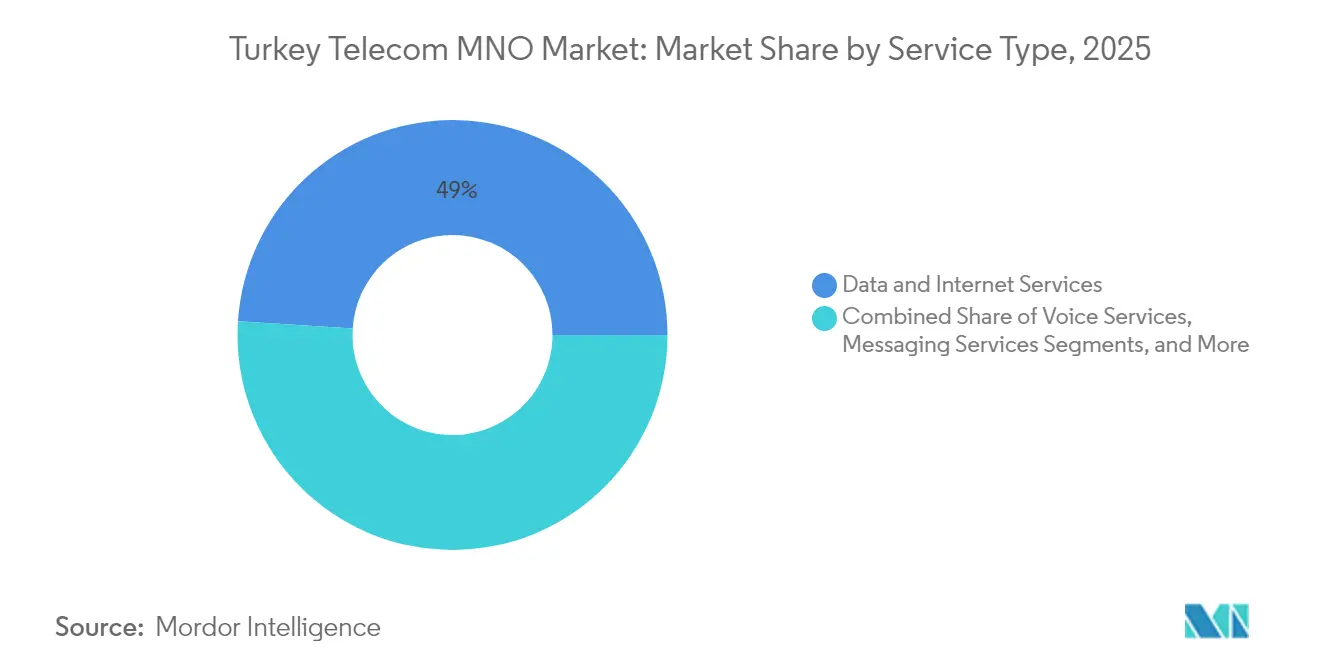

- Par type de service, les services données et internet ont capté 48,98 % de la part du marché des ORM télécoms en Turquie en 2025, tandis que les services IoT et M2M progressent à un TCAC de 3,84 % jusqu'en 2031.

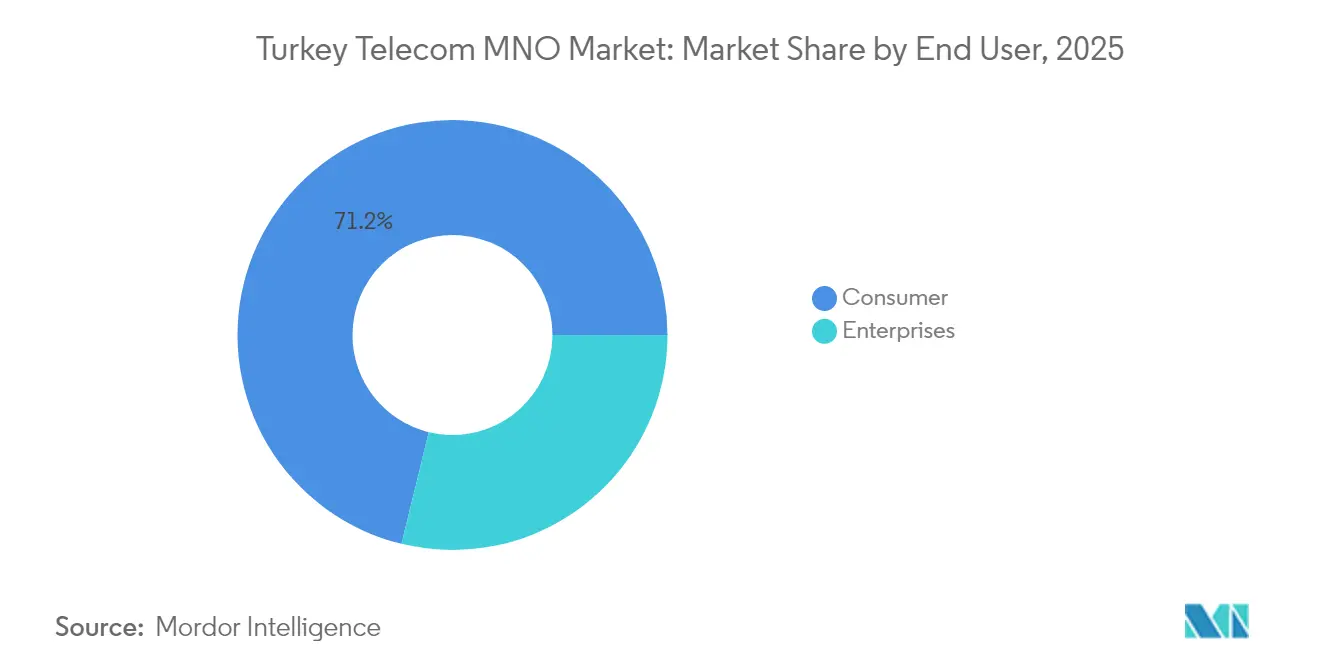

- Par utilisateur final, les abonnements consommateurs représentaient 71,19 % de la taille du marché des ORM télécoms en Turquie en 2025 ; les connexions entreprises devraient se développer à un TCAC de 4,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des ORM télécoms en Turquie

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Boom du trafic de données mobiles et couverture 4.5G à l'échelle nationale | +1.2% | National ; plus fort à Istanbul, Ankara, Izmir | Moyen terme (2-4 ans) |

| Feuille de route 5G pilotée par le gouvernement et enchère de spectre 2025 | +0.8% | National ; premiers déploiements dans les principaux centres urbains | Court terme (≤ 2 ans) |

| Demande de transformation numérique des entreprises en matière de connectivité IoT | +0.6% | National ; zones industrielles et projets pilotes de villes intelligentes | Long terme (≥ 4 ans) |

| Fort taux de pénétration des smartphones stimulant l'ARPU données | +0.5% | National ; les zones rurales rattrapent rapidement leur retard | Moyen terme (2-4 ans) |

| Nouveaux câbles sous-marins Turquie–Europe renforçant la capacité de backhaul | +0.4% | National ; vital pour le trafic international | Long terme (≥ 4 ans) |

| Automatisation des réseaux pilotée par l'IA réduisant l'OPEX et permettant de nouveaux services B2B | +0.3% | National ; pôles de services aux entreprises | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Boom du trafic de données mobiles et couverture 4.5G à l'échelle nationale

Une utilisation explosive des données remodèle la composition des revenus alors que les opérateurs pivotent de la voix vers des modèles de monétisation axés sur la bande passante. Turkcell seule a traité plus de 6 milliards de Go sur cinq ans, soulignant la pression exercée sur le réseau mais confortant également une progression régulière de l'ARPU [1]Bazaartimes Staff, « Plus de 6 milliards de Go… avec la 4.5G de Turkcell », Bazaar Times, bazaartimes.com. Des empreintes 4.5G complètes offrent une qualité de service uniforme prenant en charge la vidéo en temps réel, les jeux mobiles et la télémétrie IoT, permettant aux opérateurs de concevoir des offres de vitesse à plusieurs niveaux. La densité du trafic accélère le modèle économique des nœuds de calcul en périphérie qui réduisent la latence pour les charges de travail de réalité augmentée et d'automatisation industrielle. Les mises à niveau continues des capacités font toutefois gonfler les dépenses d'investissement, suscitant une impulsion parallèle en faveur d'algorithmes de tarification sophistiqués et du réaménagement de spectre. La montée en puissance du trafic intensifie également les partenariats avec les fournisseurs, axés sur le MIMO massif et l'agrégation de porteuses, afin de tirer le meilleur parti d'un spectre limité.

Feuille de route 5G pilotée par le gouvernement et enchère de spectre 2025

L'enchère du ministère d'août 2025 concentre une décennie de planification spectrale en une seule étape clé qui dictera les portefeuilles stratégiques de bande passante pour tous les soumissionnaires. Les critères de préqualification encouragent les liens nationaux en matière de R&D, illustrés par la collaboration 6G de Türk Telekom avec Ericsson, afin de sauvegarder la souveraineté technologique. Les blocs remportés comportent des obligations de déploiement dans les zones urbaines et rurales, apportant de la clarté à la modélisation des modèles économiques et catalysant l'intérêt des marchés de capitaux. Des signaux de politique alignés dissuadent également la fragmentation en orchestrant des lancements simultanés à l'échelle nationale, aidant les opérateurs à monétiser l'échelle plus rapidement que leurs homologues dans les marchés à licences échelonnées. Le calendrier de l'enchère, en période d'hyperinflation, oblige les opérateurs à jongler entre des frais de spectre élevés et des coûts de financement liés aux conditions macroéconomiques, aiguisant la focalisation sur le partage de réseau et les modèles d'hôte neutre pour diluer les chocs liés aux dépenses d'investissement.

Demande de transformation numérique des entreprises en matière de connectivité IoT

Les fabricants, les services publics et les entreprises de logistique modernisent leurs systèmes hérités avec des réseaux de capteurs et des plateformes d'analyse qui dépendent d'une connectivité de qualité opérateur. Les tranches de réseau dédiées et les SLA à latence garantie se négocient à des tarifs premium, portant l'ARPU entreprise bien au-dessus des moyennes consommateurs. Les opérateurs répondent en regroupant la connectivité avec la gestion des appareils, la cybersécurité et l'intégration API, montant ainsi dans la chaîne de valeur. Les projets pilotes de villes intelligentes à Izmir et Bursa illustrent l'effet d'entraînement : une fois la connectivité en place, les opérateurs vendent en complément des analyses vidéo et du stockage cloud. Les contrats à long terme atténuent le risque de résiliation et lissent les flux de trésorerie, offrant une couverture contre la volatilité du segment consommateur. Les règles de conformité eSIM du BTK établissent des normes claires, accélérant l'adoption et permettant aux opérateurs de verrouiller des revenus de licences récurrents tout en protégeant les ressources de numérotation.

Fort taux de pénétration des smartphones stimulant l'ARPU données

La Turquie affiche désormais un taux de pénétration des smartphones supérieur à 90 %, transformant les profils de trafic vers la vidéo haute définition et le jeu en nuage. Des capacités d'appareils évoluées permettent aux opérateurs d'introduire une différenciation par niveaux de service, comme les forfaits de réseaux sociaux illimités, qui monétisent des groupes d'utilisation spécifiques [2]Rédaction de Digital TV News, « L'inflation stimule la croissance des revenus des services de télécommunications », Digital TV News, digitaltvnews.net . Les technologies d'antenne améliorées intégrées dans les appareils phares augmentent l'efficacité spectrale, réduisant le coût marginal de chaque gigaoctet supplémentaire et maintenant les marges brutes. La saturation déplace l'enjeu concurrentiel vers la qualité de l'expérience et les programmes de fidélité plutôt que vers la course aux nouveaux abonnés. Par conséquent, l'accent en matière d'investissement se déplace vers les moteurs d'analyse clients qui détectent les signaux de résiliation et permettent des offres de montée en gamme personnalisées. La base d'appareils mature fournit également des données de capteurs anonymisées que les opérateurs utilisent pour l'optimisation du réseau, réduisant l'OPEX et renforçant la proposition de valeur des niveaux de données premium.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| L'hyperinflation comprime les dépenses des consommateurs en matière de télécoms | −0.9% | National ; plus marqué dans les districts ruraux et à faibles revenus | Court terme (≤ 2 ans) |

| Retards réglementaires et incertitude autour des frais de licence 5G | −0.4% | National ; impacte les calendriers de déploiement de tous les opérateurs | Moyen terme (2-4 ans) |

| Hausse des coûts de location de tours due aux obligations de mise aux normes parasismiques | −0.3% | National ; aiguë dans les zones sismiques | Long terme (≥ 4 ans) |

| Le haut débit par satellite LEO émergent se substituant aux données mobiles rurales | −0.2% | Provinces orientales peu peuplées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'hyperinflation comprime les dépenses des consommateurs en matière de télécoms

Avec une inflation globale oscillant au-dessus de 40 %, les revenus disponibles restent en deçà des ajustements tarifaires, poussant les utilisateurs prépayés vers des forfaits de données plus petits ou des changements de SIM opportunistes. Les opérateurs ont riposté avec des promotions fréquentes de micro-recharges et des avantages de fidélité, mais le risque de résiliation reste élevé dans les cohortes à faibles revenus [3]Rédaction de Digital TV News, « L'inflation stimule la croissance des revenus des services de télécommunications », Digital TV News, digitaltvnews.net . L'inflation fait également gonfler les coûts d'énergie et de maintenance des sites, érodant l'EBITDA malgré la croissance nominale des revenus. Malgré la pression, la connectivité mobile est considérée comme essentielle, permettant aux opérateurs d'introduire des révisions tarifaires trimestrielles sans provoquer de déconnexions massives. Une navigation réussie repose sur des analyses de segmentation avancées qui calibrent l'élasticité des prix par région et par catégorie socioéconomique, permettant aux rendements des revenus de dépasser l'indice des prix à la consommation tout en maintenant le taux de résiliation dans les normes historiques.

Retards réglementaires et incertitude autour des frais de licence 5G

Le délai écoulé entre les annonces de politique et les conditions finales de licence a allongé les délais de retour sur investissement des modèles économiques et brouillé la planification des capitaux d'emprunt. L'opacité des coûts de spectre complique les négociations avec les fournisseurs, forçant des contrats d'équipements provisoires avec des clauses d'escalade qui ajoutent un risque financier. Les retards reportent les lancements commerciaux de la 5G, permettant aux marchés voisins de l'Union européenne de prendre une avance en matière d'innovation, ce qui peut détourner la demande des entreprises multinationales vers l'itinérance transfrontalière ou les importations de réseaux privés. L'incertitude de financement diminue l'appétit des investisseurs étrangers pour les transactions de cession-bail de tours qui libèrent normalement des liquidités pour les frais de spectre. Les opérateurs atténuent ce risque en testant la 5G non autonome dans les bandes existantes, maintenant l'enthousiasme des consommateurs tout en couvrant le risque lié au calendrier réglementaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : Les services données conduisent la transformation des revenus

Les services données et internet représentaient 48,98 % de la taille du marché des ORM télécoms en Turquie en 2025, reflétant un pivot accéléré de la voix vers la monétisation par la bande passante. Le segment continue de se développer grâce à la vidéo en streaming, aux outils de productivité en nuage et au trafic de jeux, et reste le point d'ancrage pour la vente de forfaits illimités et à vitesse différenciée. Les revenus voix continuent de décliner en termes absolus, mais servent de liant pour la fidélisation des clients dans des offres groupées convergentes comprenant la messagerie, la vidéo et des modules complémentaires de stockage. La messagerie est en déclin structurel, les plateformes OTT cannibalisant les SMS traditionnels, mais les opérateurs ont stabilisé les volumes en promouvant le RCS pour les alertes entreprise-client. Les services IoT et M2M, bien qu'encore à un chiffre en termes de contribution, surpassent toutes les autres lignes avec un TCAC de 3,84 %. L'opportunité se concentre sur l'automatisation industrielle, le suivi de flotte et les déploiements de villes intelligentes, chacun soutenu par des capacités de tranches de réseau en cours de test à Ankara et Izmir. Les solutions OTT et PayTV complètent le portefeuille, permettant aux opérateurs de tirer parti des partenariats de contenu pour augmenter le revenu moyen par foyer et se diversifier au-delà des comptes exclusivement mobiles. D'autres services, tels que l'itinérance, le stockage en nuage et le conseil en cybersécurité, ajoutent des flux annexes à forte marge qui amortissent les pics d'OPEX induits par l'inflation.

L'élasticité soutenue du trafic de données signifie que même de modestes augmentations tarifaires se traduisent par des gains de revenus disproportionnés, soulignant pourquoi chaque opérateur consacre plus de 60 % de ses dépenses d'investissement annuelles aux mises à niveau de capacité et au backhaul en fibre. Les offres différenciées de qualité de service donnent aux opérateurs historiques la possibilité de monter en gamme, notamment maintenant que les outils de gestion du trafic intégrés dans les logiciels RAN prêts pour la 5G peuvent garantir la latence pour les niveaux premium de jeu mobile. L'enchère imminente élargira les allocations de fréquences, permettant des blocs de spectre contigus supportant la 5G autonome et débloquant la monétisation des tranches de réseau pour l'IoT. Alors que l'ARPU s'oriente davantage vers les comptes postpayés à fort usage de données, le marché des ORM télécoms en Turquie se constitue un tampon contre de futures plafonds réglementaires de prix et des baisses de volume induites par la récession. Cette trajectoire ancre la confiance des investisseurs dans une expansion soutenue des flux de trésorerie disponibles, même dans un contexte macroéconomique inflationniste.

Par utilisateur final : La croissance des entreprises accélère la transformation numérique

Les abonnements consommateurs apportent toujours de la volumétrie, représentant 71,19 % de la part du marché des ORM télécoms en Turquie en 2025. La croissance arrive toutefois à maturité alors que la pénétration approche 100 % de la population adressable, incitant à passer de l'acquisition à la capture de la part de portefeuille. Les opérateurs regroupent donc le mobile avec le haut débit fixe, le PayTV et le stockage en nuage pour augmenter l'ARPU et réduire le taux de résiliation. Les programmes de fidélité et les pools de données familiales renforcent encore davantage la fidélisation. Pourtant, la concurrence s'intensifie sur des facteurs liés à l'expérience tels que la qualité du streaming vidéo et la latence des jeux, domaines où la densification du réseau et la mise en cache en périphérie jouent des rôles décisifs. L'hyperinflation ajoute de la complexité, contraignant les opérateurs à proposer des options de données quotidiennes compactes adaptées aux budgets consommateurs comprimés tout en préservant la croissance de l'ARPU de référence.

Les entreprises, en revanche, constituent la cohorte à la croissance la plus rapide, progressant à un TCAC de 4,05 % grâce aux projets Industrie 4.0 et aux subventions gouvernementales pour les villes intelligentes. La connectivité dédiée pour les systèmes d'exécution de la fabrication, la surveillance des actifs en temps réel et les plateformes de véhicules connectés attire une tarification premium, portant l'ARPU entreprise à plus de 3 fois les niveaux consommateurs. Des durées de contrat moyennant trois ans réduisent la volatilité des revenus et soutiennent des projections de flux de trésorerie stables. Les nœuds de calcul en périphérie implantés dans les parcs industriels réduisent la latence pour les véhicules à guidage automatique et la robotique, transformant les opérateurs en partenaires stratégiques plutôt qu'en fournisseurs de bande passante de commodité. Ces dynamiques incitent chaque opérateur à créer des unités de vente spécialisées, axées sur des secteurs verticaux tels que la logistique, l'énergie et la sécurité publique, avec des SLA adaptés et des tableaux de bord d'analyse intégrés. Avec l'arrivée de la 5G autonome, les tranches de réseau privé ancreront davantage la pertinence des opérateurs dans les feuilles de route numériques des entreprises, consolidant un pilier à forte marge au sein du marché des ORM télécoms en Turquie.

Analyse géographique

Istanbul, représentant plus d'un tiers de la taille du marché des ORM télécoms en Turquie, demeure l'épicentre du trafic à haute valeur ajoutée et des projets pilotes technologiques. Les quartiers d'affaires denses et la base de consommateurs aisés de la ville favorisent l'adoption précoce des appareils 5G haut de gamme et des solutions d'entreprise à haut débit, justifiant une densification agressive des petites cellules et des déploiements de nuage en périphérie. Ankara et Izmir suivent en tant que nœuds secondaires, portées par une concentration d'agences gouvernementales, de contractants de la défense et de fabricants orientés à l'exportation qui exigent des réseaux résilients à faible latence. Les couloirs touristiques saisonniers d'Antalya à Bodrum stimulent le trafic estival, suscitant des outils de réallocation dynamique de capacité qui protègent l'expérience utilisateur tout en maximisant la tarification à rendement.

Les provinces rurales anatoliennes révèlent un tableau contrasté où les déploiements terrestres restent économiquement difficiles. La poussée en fibre de Türk Telekom, posant 100 kilomètres par jour, donne la priorité aux localités mal desservies, visant à exploiter le financement du service universel et à minimiser l'exposition aux pénalités du BTK pour les lacunes de couverture. Là où les tours sont peu nombreuses, les opérateurs expérimentent le backhaul par satellite et des consortiums d'infrastructure partagée pour maîtriser les coûts. Pendant ce temps, les constellations mondiales de satellites en orbite basse terrestre commencent à grignoter la demande de données rurales illimitées, poussant les opérateurs vers des offres d'accès hybrides combinant la voix terrestre avec le haut débit par satellite pour défendre leurs parts de marché.

La connectivité internationale confère un levier stratégique. De nouveaux systèmes sous-marins, dont le lien Sparkle–Turkcell et le projet BlueMed, positionnent la Turquie comme un carrefour méditerranéen de données, acheminant le trafic européen et moyen-oriental via les stations d'atterrissage des opérateurs. Les corridors terrestres, tels que la route en fibre SOCAR de 1 850 kilomètres, diversifient les voies de transit, améliorant la résilience et répondant aux besoins des fournisseurs de nuage hyperscale cherchant une présence multirégionale. Les revenus de gros tirés de ces projets soutiennent les dépenses d'investissement pour les mises à niveau du dernier kilomètre domestique, créant un cycle d'investissement vertueux qui renforce le rôle de la Turquie en tant que pont numérique.

Paysage concurrentiel

Le marché mobile turc est un oligopole : Turkcell, Vodafone et Türk Telekom commandent collectivement plus de 95 % des abonnements, alimentant une concurrence disciplinée ancrée dans la différenciation technologique plutôt que dans les guerres de prix. Turkcell s'appuie sur des objectifs de virtualisation agressifs — 40 % des fonctions réseau d'ici 2025 — pour réduire l'OPEX et lancer rapidement des services natifs du nuage, se positionnant comme une plateforme de services numériques. Vodafone Turkey se concentre sur les indicateurs d'expérience client, intégrant des robots d'intelligence artificielle pour les interactions de service et déployant des partenariats de fidélité tels que le programme de récompenses Hepsiburada pour fidéliser les utilisateurs postpayés à forte valeur. Türk Telekom s'appuie sur ses actifs nationaux en fibre pour regrouper des propositions fixes et mobiles, exploitant les opportunités de vente croisée dans les contrats TIC d'entreprise et les projets de numérisation du secteur public.

La R&D collaborative émerge comme le prochain champ de bataille. Le pacte 6G Ericsson-Türk Telekom et le protocole d'accord 5G-Advanced Turkcell-Huawei illustrent la co-innovation opérateur-fournisseur visant à réduire le délai de mise sur le marché pour les services sensibles à la latence tels que la conférence holographique. Les empreintes de calcul en périphérie, souvent colocalisées dans les centraux des opérateurs, sont ouvertes aux développeurs tiers, signalant une approche plateforme où les revenus sont partagés entre les couches de connectivité et d'application. Le partage d'infrastructure, historiquement limité, gagne du terrain sous la pression inflationniste ; des coentreprises passives de tours sont à l'étude, promettant des économies sur les dépenses d'investissement allant jusqu'à 30 % par rapport aux constructions autonomes.

La réglementation agit à la fois comme un fossé et comme un moteur. La pénalité de 0,2 % sur les revenus du BTK pour les lacunes de couverture incite les opérateurs historiques à maintenir une qualité de service nationale, érigeant une barrière pour tout candidat entrant dépourvu de réserves de capital à grande échelle. Simultanément, la loi imminente sur la cybersécurité impose la localisation des données et pousse les opérateurs vers des partenariats de nuage domestiques, influençant la sélection des fournisseurs et les choix d'architecture réseau. En termes nets, des barrières élevées durables et des bases d'abonnés fidèles suggèrent que le marché des ORM télécoms en Turquie restera une course à trois acteurs à moyen terme.

Acteurs de référence du secteur des ORM télécoms en Turquie

Turkcell Communication Services Inc.

Türk Telekom

Vodafone Turkey

Netgsm

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Turkcell et Huawei ont signé un protocole d'accord global couvrant la recherche 5G-Advanced et la distribution quantique de clés lors du MWC 2025.

- Mars 2025 : Ericsson et Türk Telekom ont conclu un accord de collaboration 6G lors du MWC 25, positionnant la Turquie pour les essais 6G en phase initiale.

- Mars 2025 : Sparkle et Turkcell ont signé un protocole d'accord pour développer de nouveaux projets de câbles sous-marins reliant la Turquie au sud de l'Europe, renforçant la capacité internationale.

- Janvier 2025 : Turkcell a accueilli la première réunion inaugurale du groupe de travail sur les réseaux natifs à l'intelligence artificielle de l'UIT à Istanbul, soulignant le leadership de l'opérateur dans la recherche en automatisation.

Périmètre du rapport sur le marché des ORM télécoms en Turquie

L'étude du marché des ORM télécoms turc suit les revenus générés par la vente de divers services télécoms (données, voix, messagerie, itinérance, etc.) fournis par les principales entreprises de télécommunications aux utilisateurs finaux (consommateurs et entreprises) en Turquie.

Le marché des ORM télécoms turc est segmenté par services télécoms (services voix (filaire, sans fil), services données et messagerie, services OTT et PayTV). Le rapport propose des prévisions de marché et la taille en valeur (USD) pour tous les segments ci-dessus.

| Services voix |

| Services données et internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres services (services à valeur ajoutée, itinérance et services internationaux, services entreprise et de gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de service | Services voix |

| Services données et internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres services (services à valeur ajoutée, itinérance et services internationaux, services entreprise et de gros, etc.) | |

| Utilisateur final | Entreprises |

| Consommateurs |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des ORM télécoms en Turquie ?

Le marché est évalué à 12,48 milliards USD en 2026 et devrait atteindre 15,02 milliards USD d'ici 2031.

À quelle vitesse le marché devrait-il croître ?

Il est prévu qu'il progresse à un TCAC de 3,77 % entre 2026 et 2031.

Quel type de service génère le plus de revenus ?

Les services données et internet sont en tête avec 48,98 % de part du revenu total en 2025.

Qui sont les acteurs clés ?

Turkcell, Vodafone Turkey et Türk Telekom détiennent conjointement plus de 95 % des abonnements.

Quand la Turquie organisera-t-elle son enchère de spectre 5G ?

L'enchère nationale 5G est prévue pour août 2025.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide ?

Les connexions entreprises se développent à un TCAC de 4,05 % grâce aux projets IoT et de transformation numérique.

Dernière mise à jour de la page le: