Taille et part de marché des agrafeuses-coupeuses

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

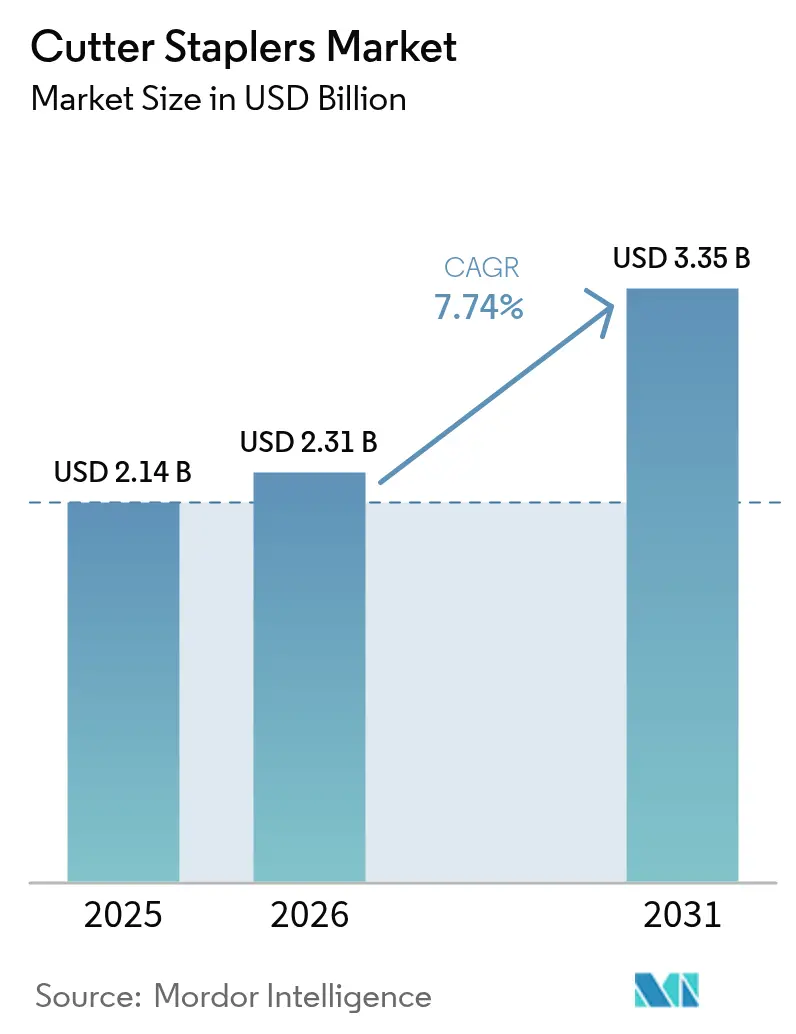

| Taille du Marché (2026) | 2.31 Milliards de dollars |

| Taille du Marché (2031) | 3.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.74% CAGR |

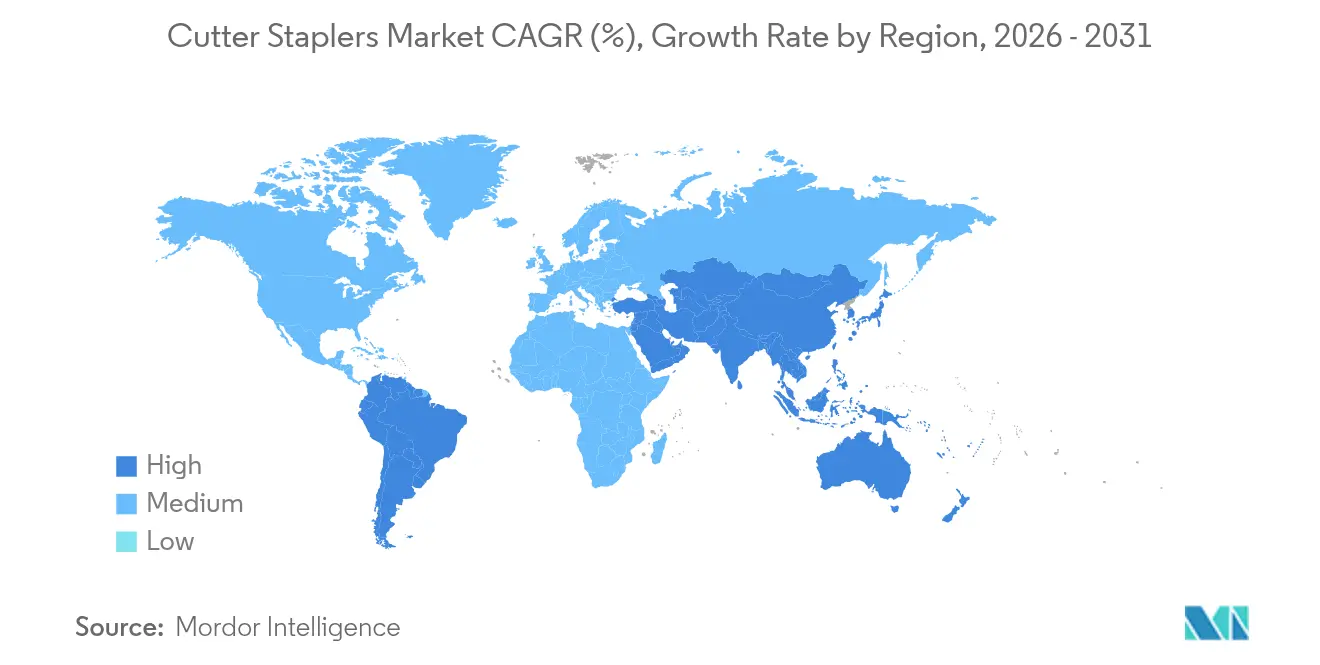

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

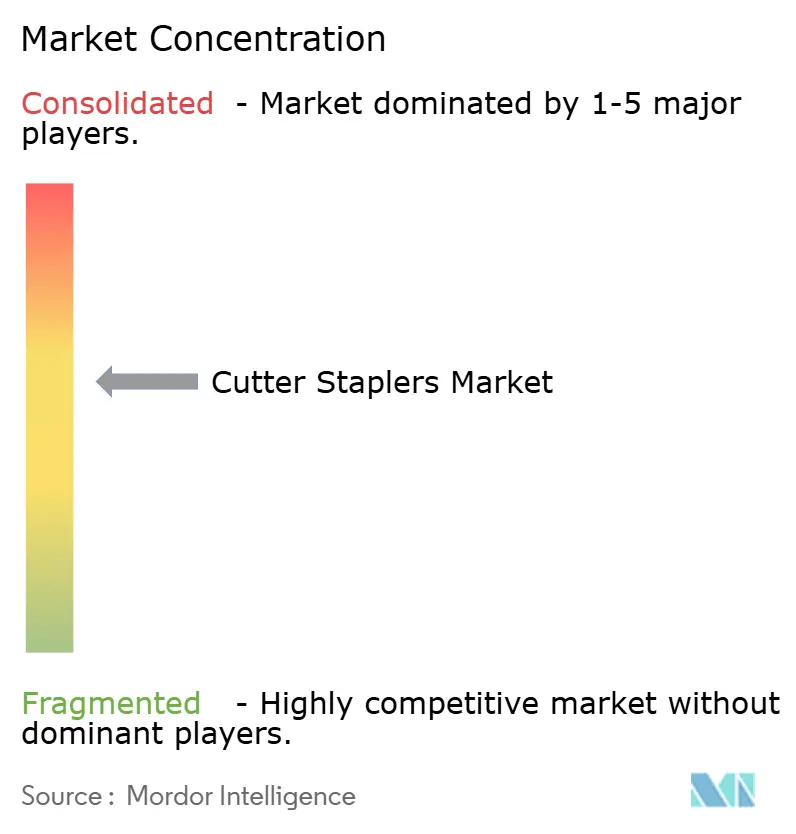

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des agrafeuses-coupeuses par Mordor Intelligence

La taille du marché des agrafeuses-coupeuses devrait passer de 2,14 milliards USD en 2025 à 2,31 milliards USD en 2026 et atteindre 3,35 milliards USD d'ici 2031, à un TCAC de 7,74 % sur la période 2026-2031. La hausse des volumes de procédures bariatriques, les instruments compatibles avec les robots et la transition universelle vers la chirurgie mini-invasive stimulent la demande de dispositifs d'agrafage de précision. Les hôpitaux et les centres de chirurgie ambulatoire optent de plus en plus pour des plateformes articulées motorisées, car celles-ci réduisent les durées opératoires et limitent les coûts liés aux complications. Néanmoins, les dispositifs à usage unique dominent les achats en raison de protocoles stricts de contrôle des infections, même si les médecins et les régulateurs soupèsent les préoccupations environnementales. L'Amérique du Nord maintient son leadership technologique grâce à un remboursement solide et à une adoption précoce, tandis que l'Asie-Pacifique enregistre la progression la plus rapide au fur et à mesure que l'accès à la chirurgie élective s'élargit. Le renforcement de la surveillance de la FDA, notamment le passage à la classification de classe II en 2026, devrait intensifier la concurrence autour des performances de sécurité validées.

Principaux enseignements du rapport

- Par type de produit, les agrafeuses-coupeuses endo détenaient 45,81 % de la part de marché des agrafeuses-coupeuses en 2025 et progressent à un TCAC de 7,92 % jusqu'en 2031.

- Par mécanisme, les systèmes manuels représentaient 62,55 % de la taille du marché des agrafeuses-coupeuses en 2025 ; les variantes motorisées devraient croître de 8,64 % par an.

- Par approche chirurgicale, les procédures mini-invasives représentaient 60,02 % de la taille du marché des agrafeuses-coupeuses en 2025 et progresseront à un TCAC de 7,98 %.

- Par utilisabilité, les plateformes jetables étaient en tête avec 70,21 % de la taille du marché des agrafeuses-coupeuses en 2025, bien que les dispositifs réutilisables affichent une croissance de 7,81 %.

- Par utilisateur final, les hôpitaux représentaient 60,42 % de la taille du marché des agrafeuses-coupeuses en 2025, tandis que les centres de chirurgie ambulatoire enregistrent le TCAC le plus élevé, à 8,32 %.

- Par géographie, l'Amérique du Nord a capté 34,11 % des revenus en 2025 ; l'Asie-Pacifique progresse à un TCAC de 8,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des agrafeuses-coupeuses

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de la chirurgie mini-invasive | +2.1% | Mondial, porté par les marchés développés avec un débordement vers les économies émergentes | Long terme (≥ 4 ans) |

| Hausse des chirurgies bariatriques et métaboliques | +1.8% | Mondial, avec une concentration en Amérique du Nord et sur les marchés émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées technologiques dans les agrafeuses motorisées et articulées | +1.5% | Marchés principaux en Amérique du Nord et dans l'UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers l'agrafage gastro-intestinal en ambulatoire dans les centres de chirurgie ambulatoire | +1.2% | Amérique du Nord principalement, avec une adoption précoce dans certains marchés de l'UE | Court terme (≤ 2 ans) |

| Intégration avec les plateformes de chirurgie robotique | +0.9% | Marchés à revenus élevés dans le monde entier, concentrés dans les centres urbains | Long terme (≥ 4 ans) |

| Demande d'agrafeuses réutilisables dans les marchés à ressources limitées | +0.4% | Marchés émergents d'Asie-Pacifique, du Moyen-Orient et Afrique, et d'Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la chirurgie mini-invasive

Les techniques laparoscopiques dominent désormais de nombreuses spécialités, avec une utilisation de l'appendicectomie en hausse[1]Joshua Kirkpatrick, « L'utilisation croissante de la chirurgie mini-invasive dans les affections chirurgicales générales aiguës : une décennie de résultats issus d'un ensemble de données nationales », Surgery, surgjournal.com de 83 % à 95 % entre 2013 et 2022 sur les marchés avancés. Les chirurgiens préfèrent les agrafeuses aux sutures car les lignes d'agrafes réduisent le traumatisme tissulaire et accélèrent la récupération. Les plateformes motorisées réduisent le temps opératoire thoracique de 21 minutes et économisent 8 249 USD par cas, renforçant l'argument économique. La robotique amplifie cet avantage, comme en témoignent les agrafeuses à port unique homologuées par la FDA qui résolvent les limitations d'accès. Les changements de programme dans les cursus de résidence renforcent la familiarité avec les dispositifs, consolidant les perspectives de croissance à long terme pour le marché des agrafeuses-coupeuses.

Hausse des chirurgies bariatriques et métaboliques

Les volumes bariatriques aux États-Unis ont augmenté de 6,5 % entre 2021 et 2022, dépassant 280 000 procédures[2]Benjamin Clapp, « Estimation 2022 de l'American Society for Metabolic and Bariatric Surgery des procédures métaboliques et bariatriques réalisées aux États-Unis », Surgery for Obesity and Related Diseases, soard.org. La gastrectomie en manchon représente désormais 57,4 % des cas, standardisant les besoins en agrafeuses autour de la transection gastrique. Les flux de travail assistés par robot, qui représentent déjà 30 % des chirurgies métaboliques, exigent des agrafeuses adaptées à l'articulation robotique. Les fabricants profitent d'économies d'échelle car l'uniformité des procédures permet une production de recharges à grand volume. Avec seulement 1 % des candidats chirurgicaux éligibles traités, le marché des agrafeuses-coupeuses conserve un vaste potentiel de croissance à mesure que les approbations des payeurs s'élargissent.

Avancées technologiques dans les agrafeuses motorisées et articulées

Des essais cliniques montrent que les agrafeuses colorectales motorisées réduisent les taux de fuite anastomotique de 85 % par rapport aux outils manuels. Les capteurs de compression intelligents, tels que SmartFire, ajustent la force de déclenchement en fonction de l'épaisseur des tissus en temps réel, améliorant la cohérence de la formation des agrafes. La technologie de surface de préhension réduit de moitié les saignements per-opératoires par rapport aux mâchoires conventionnelles, améliorant la visualisation. Les hôpitaux compensent les coûts d'acquisition plus élevés par des économies en aval liées à la réduction des complications, notamment dans les centres à fort volume. Les dépôts de brevets sur les profils de déclenchement pilotés par l'IA indiquent que l'analyse tissulaire en temps réel ancrera la prochaine vague de différenciation sur le marché des agrafeuses-coupeuses.

Transition vers l'agrafage gastro-intestinal en ambulatoire dans les centres de chirurgie ambulatoire

Medicare a augmenté les paiements aux centres de chirurgie ambulatoire de 15,4 % en 2023[3]Rapport du MedPAC au Congrès, « Mise à jour des paiements aux centres de chirurgie ambulatoire », medpac.gov , déclenchant une migration rapide des procédures de gastroentérologie vers les structures ambulatoires. Le pays compte 6 308 centres de chirurgie ambulatoire traitant 3,4 millions de bénéficiaires de Medicare, orientant les achats vers des agrafeuses fiables et multi-procédures qui rationalisent la rotation des cas. La polyvalence des dispositifs prime sur les analyses avancées dans ce contexte car le temps de formation du personnel est limité. Les fournisseurs qui proposent un codage couleur intuitif des recharges et une articulation simple gagnent des parts de marché. À mesure que la complexité des cas dans les centres de chirurgie ambulatoire augmente, la demande se déplace vers des options motorisées offrant des résultats de niveau hospitalier sans compromettre l'efficacité du flux de travail.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques d'infection et rappels de produits | -1.4% | Mondial, avec une surveillance accrue en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Technologies alternatives de fermeture | -0.8% | Marchés développés dotés de capacités chirurgicales avancées | Moyen terme (2-4 ans) |

| Volatilité des prix du titane | -0.6% | Impact sur la fabrication mondiale, concentré en Asie-Pacifique | Court terme (≤ 2 ans) |

| Surveillance liée à la durabilité sur les dispositifs à usage unique | -0.5% | UE et Amérique du Nord en tête, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risques d'infection et rappels de produits

La FDA a enregistré plus de 41 000 événements indésirables liés aux agrafeuses entre 2011 et 2018, dont 366 décès. Des rappels récents de classe I, tels que la recharge noire TriStaple 2.0 de Covidien, soulignent les vulnérabilités de fabrication. Les rapports de dysfonctionnements cachés stockés dans des bases de données non publiques érodent la confiance des cliniciens et compliquent les décisions d'achat. Les exigences de classe II en attente imposent des soumissions pré-commercialisation et des tests de performance, favorisant les entreprises dotées de systèmes de contrôle de conception robustes. Les leaders du marché orientent leurs fonds de R&D vers des capteurs de sécurité redondants et des fonctions d'alerte utilisateur pour rétablir la confiance.

Technologies alternatives de fermeture

Les dispositifs polymères de type zip et les scelleurs à base d'énergie concurrencent la fermeture superficielle et vasculaire, en mettant en avant un risque d'infection réduit et une charge moindre en corps étrangers. Les hôpitaux évaluent le coût total des soins plutôt que le seul prix du dispositif, de sorte que les agrafeuses doivent démontrer une hémostase supérieure et une rotation plus rapide des salles. Là où les alternatives atteignent la parité, l'allocation de volume s'éloigne des agrafes métalliques, réduisant le potentiel de croissance global pour le marché des agrafeuses-coupeuses. Les fabricants réagissent en intégrant des algorithmes de test de fuite et des agents de scellage adjuvants pour renforcer leur avantage comparatif.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les agrafeuses-coupeuses endo mènent l'innovation

Les agrafeuses-coupeuses endo représentaient 45,81 % de la part de marché des agrafeuses-coupeuses en 2025 et progressent à un TCAC de 7,92 % à mesure que les procédures laparoscopiques et robotiques se multiplient. Leurs mâchoires fines et articulées naviguent dans les espaces pelviens et thoraciques confinés, les rendant indispensables dans les cas d'oncologie bariatrique, colorectale et thoracique. Les agrafeuses-coupeuses ouvertes restent essentielles pour la chirurgie traumatique où la rapidité prime sur l'accès par port, mais la croissance des volumes est modérée en raison du déclin de la chirurgie ouverte. Les agrafeuses circulaires spécialisées et sur mesure servent des reconstructions de niche telles que les anastomoses rectales basses, maintenant une demande modeste mais stable.

Les fabricants s'efforcent de différencier les modèles endo grâce à un déclenchement à couple contrôlé et à une compression adaptative. Le SP SureForm 45 d'Intuitive Surgical intègre des capteurs SmartFire qui ajustent la hauteur des agrafes 1 000 fois par seconde, réduisant le risque de fuite. Les données de Johnson & Johnson confirment une réduction des fuites de 47 % avec le nouveau ECHELON Linear Cutter par rapport aux générations précédentes. Les hôpitaux valorisent les plateformes unifiées qui partagent les codes couleur des recharges et l'ergonomie entre les gammes ouvertes et endo, simplifiant la formation du personnel et la gestion des stocks.

Par mécanisme : la technologie motorisée gagne en dynamisme

Les dispositifs manuels détenaient 62,55 % de la taille du marché des agrafeuses-coupeuses en 2025, reflétant des décennies de familiarité clinique et un coût initial plus faible. Pourtant, les unités motorisées affichent le TCAC le plus rapide, à 8,64 %, car les chirurgiens privilégient une formation reproductible des agrafes dans des tissus épais ou variables. Une étude médico-économique chinoise a montré que les recharges motorisées réduisaient les coûts de gestion des événements indésirables de 1 653 ¥ par cas, surpassant le prix d'achat plus élevé. Ces preuves accélèrent la conversion hospitalière dans les disciplines à haute acuité.

Les efforts de R&D se concentrent sur des conceptions d'embouts améliorant la préhension et des déclenchements par moteur pas à pas offrant une compression uniforme. Des essais révèlent 73 % de complications liées à l'hémostase en moins avec les dispositifs ECHELON motorisés par rapport aux équivalents manuels. À mesure que les consoles robotiques se répandent, les poignées motorisées avec fixation mains libres séduisent davantage les chirurgiens recherchant un soulagement ergonomique lors de procédures longues. Les agrafeuses manuelles continuent de servir les environnements à ressources limitées et les résections non compliquées, préservant une part notable mais décroissante du marché des agrafeuses-coupeuses.

Par approche chirurgicale : la domination mini-invasive s'accélère

Les techniques mini-invasives ont capté 60,02 % de la part de marché des agrafeuses-coupeuses en 2025, progressant à un TCAC de 7,98 %, tandis que la chirurgie ouverte recule proportionnellement. Les opérations bariatriques assistées par robot représentent déjà 30 % du volume et stimulent la demande de recharges capables de se déclencher à travers une articulation de 60° sans amincissement de la ligne d'agrafes. Les modules de formation laparoscopique intégrés dans les curricula de résidence garantissent un pipeline régulier de chirurgiens maîtrisant le placement des ports et la manipulation des agrafeuses. Les hôpitaux allouent leurs budgets d'investissement aux tours de laparoscopie 4K et aux bras robotiques, créant un écosystème qui intensifie l'utilisation des agrafeuses.

La croissance future repose sur les plateformes à port unique qui réduisent encore le nombre d'incisions. L'autorisation de la FDA pour les agrafeuses à port unique signale l'acceptation réglementaire de ces instruments de nouvelle génération. La chirurgie ouverte reste nécessaire pour les traumatismes urgents et les reconstructions complexes où le retour tactile et une large exposition sont essentiels. Cependant, même les approches hybrides utilisent des agrafeuses pour accélérer la transection intestinale, maintenant leur pertinence dans toutes les techniques.

Par utilisabilité : la commodité des jetables face à la pression environnementale

Les agrafeuses jetables dominaient avec 70,21 % de la taille du marché des agrafeuses-coupeuses en 2025, soutenues par des mandats de contrôle des infections qui interdisent le reconditionnement dans de nombreuses juridictions. Leur TCAC de 7,81 % persiste alors que les gestionnaires de blocs opératoires privilégient des instruments prêts à l'emploi qui éliminent les files d'attente de stérilisation. Néanmoins, les audits environnementaux soulignent une réduction des déchets de 40 % et des émissions de gaz à effet de serre inférieures de 99,7 % lorsque les plateformes réutilisables remplacent les équivalents à usage unique. Le reconditionnement par Cardinal Health de 18 millions de dispositifs à usage unique a permis aux hôpitaux d'économiser 412 millions USD en 2022, attestant d'un modèle économique viable pour la réduction des déchets.

Les appels d'offres européens intègrent désormais des critères de durabilité, incitant les acheteurs vers des solutions hybrides où des poignées réutilisables s'associent à des recharges jetables. Les fabricants rivalisent en proposant des programmes de reprise de dispositifs et des emballages à contenu recyclé. À mesure que les organismes de réglementation dans l'UE et certains États américains envisagent des taxes sur les dispositifs à usage unique, les fournisseurs qui se couvrent avec les deux catégories protègent leurs parts dans le secteur des agrafeuses-coupeuses.

Par utilisateur final : les centres de chirurgie ambulatoire challengent la domination hospitalière

Les hôpitaux ont conservé 60,42 % des revenus en 2025 en raison de la gestion de cas complexes et des achats centralisés. Le volume des centres de chirurgie ambulatoire progresse cependant de 8,32 % par an, porté par des différentiels de paiement Medicare favorables et la préférence des patients pour une récupération en ambulatoire. Les achats d'agrafeuses dans les centres de chirurgie ambulatoire privilegient la fiabilité, l'interchange intuitif des recharges et des tailles de plateaux compactes pour s'adapter à des zones stériles plus petites. Les fournisseurs présentant des programmes de service sur site et des logistiques de livraison directe remportent des contrats.

À mesure que les centres de chirurgie ambulatoire prennent en charge des cas de plus haute acuité tels que les résections colorectales laparoscopiques, la demande se déplace vers des modèles articulés motorisés autrefois exclusifs aux hôpitaux tertiaires. Les fournisseurs alignant ressources de formation et conceptions de recharges à connexion rapide se positionnent pour capter cette vague ambulatoire. Les cliniques spécialisées internationales, notamment dans les pôles de tourisme médical, reflètent les attentes des centres de chirurgie ambulatoire, renforçant l'impact mondial sur le marché des agrafeuses-coupeuses.

Analyse géographique

L'Amérique du Nord a généré 34,11 % des revenus mondiaux en 2025, soutenue par un remboursement mature et une adoption précoce des technologies. Le TCAC régional de 7,15 % repose sur la conversion continue vers les recharges motorisées et le passage réglementaire à la classe II favorisant les fournisseurs axés sur la qualité. La consolidation hospitalière amplifie le levier d'achat, incitant les fournisseurs à proposer des plans de service pluriannuels et des formations.

L'Asie-Pacifique enregistre le TCAC le plus rapide, à 8,41 %, reflétant les investissements dans les infrastructures chirurgicales en Chine, en Inde et dans les États de l'ASEAN. Le marché des dispositifs médicaux indien est prévu à 50 milliards USD d'ici 2025, bien que dépendant des importations à 70 %, offrant aux fabricants étrangers une croissance avec une tarification appropriée par niveaux. Les politiques de localisation chinoises encouragent les coentreprises et les transferts de technologie, tandis que les hôpitaux japonais privilégient les systèmes motorisés haut de gamme. Le Brésil, sous les règles de l'ANVISA qui acceptent certaines approbations américaines ou européennes, simplifie l'entrée pour les acteurs établis tout en maintenant des audits post-commercialisation stricts.

L'Europe se classe deuxième avec un TCAC de 7,65 % jusqu'en 2031, portée par le vieillissement démographique et les achats basés sur les preuves. Les directives de durabilité de l'UE imposent des objectifs de recyclage qui influencent progressivement la sélection des dispositifs à usage unique. Les sociétés cliniques publient des recommandations mettant l'accent sur l'intégrité de la ligne d'agrafes, rehaussant les exigences en matière de données de surveillance post-commercialisation. Les fournisseurs favorisant les registres et les études en conditions réelles renforcent leur positionnement. Le Moyen-Orient et l'Afrique sont en retard mais présentent des poches de demande alignées sur les déploiements d'assurance maladie nationale. Les appels d'offres publics favorisent les kits réutilisables rentables, obligeant les fournisseurs à soutenir les centres de remise à neuf régionaux. Collectivement, ces dynamiques garantissent une expansion mondiale soutenue pour le marché des agrafeuses-coupeuses.

Paysage concurrentiel

Le leadership du marché repose sur Johnson & Johnson (Ethicon), Medtronic et Intuitive Surgical, dont les portefeuilles combinés couvrent les formats manuels, motorisés et robotiques. La technologie d'agrafage 3D ECHELON d'Ethicon et la technologie de surface de préhension ont permis une réduction des fuites de 47 %, justifiant une tarification premium. L'acquisition de Fortimedix Surgical par Medtronic en 2024 a élargi son portefeuille en visualisation avancée et en agrafage. La famille SureForm d'Intuitive Surgical intègre des analyses SmartFire pour la détection tissulaire pilotée par console, renforçant sa base robotique installée.

La stratégie concurrentielle met l'accent sur la fidélisation de l'écosystème via des recharges propriétaires et des mises à jour logicielles. Les brevets sur les algorithmes de compression et les boucles de rétroaction par IA créent des barrières pour les entrants tardifs. La durabilité émerge comme un espace blanc où des acteurs de taille intermédiaire comme Lexington Medical positionnent des agrafeuses-coupeuses endo réutilisables tout en attirant des financements de capital-investissement pour atteindre l'échelle. Les innovateurs en fermeture alternative menacent les parts des acteurs établis dans les niches superficielles et vasculaires, bien que la reformation générale des chirurgiens ralentisse le déplacement.

L'escalade réglementaire alourdit les coûts de conformité, avantageant les entreprises dotées d'infrastructures qualité établies. Les rappels nuisent de manière disproportionnée aux petites entreprises dépourvues de redondance dans les stocks mondiaux. Par conséquent, la concentration du marché reste modérée, bien que les entrants en technologies adjacentes et les perturbateurs de durabilité maintiennent une pression concurrentielle élevée sur le marché des agrafeuses-coupeuses.

Leaders du secteur des agrafeuses-coupeuses

B. Braun Melsungen AG

Intuitive Surgical Inc.

Johnson & Johnson Services, Inc.

Medtronic plc

Purple Surgical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Intuitive Surgical a obtenu l'autorisation de la FDA pour l'agrafeuse robotique à port unique SP SureForm 45 dotée d'une surveillance en temps réel de la compression tissulaire SmartFire.

- Avril 2025 : Lexington Medical a reçu un investissement de croissance d'Ampersand Capital Partners pour accélérer l'expansion mondiale de sa plateforme d'agrafage mini-invasive.

- Novembre 2024 : Medtronic a acquis Fortimedix Surgical, renforçant son portefeuille en dispositifs chirurgicaux avancés.

- Mai 2024 : Ethicon a lancé l'ECHELON LINEAR Cutter aux États-Unis, intégrant la technologie d'agrafage 3D et la technologie de surface de préhension pour une sécurité accrue de la ligne d'agrafes.

Périmètre du rapport mondial sur le marché des agrafeuses-coupeuses

Selon le périmètre du rapport, une agrafeuse-coupeuse dépose quatre rangées curvilignes d'agrafes avec une seule coupe entre elles, facilitant la coupe et l'agrafage simultanés tout en éliminant le besoin d'un scalpel et d'un clamp intestinal. Le marché des agrafeuses-coupeuses est segmenté par type de produit (agrafeuse-coupeuse endo, agrafeuse-coupeuse ouverte et autres), application (chirurgie abdominale, chirurgies obstétricales et gynécologiques, chirurgies cardiaques et thoraciques, chirurgie orthopédique et autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles et tendances de marché estimées pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Agrafeuse-coupeuse endo |

| Agrafeuse-coupeuse ouverte |

| Autres |

| Manuel |

| Motorisé |

| Chirurgie ouverte |

| Chirurgie mini-invasive |

| Jetable |

| Réutilisable |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Agrafeuse-coupeuse endo | |

| Agrafeuse-coupeuse ouverte | ||

| Autres | ||

| Par mécanisme | Manuel | |

| Motorisé | ||

| Par approche chirurgicale | Chirurgie ouverte | |

| Chirurgie mini-invasive | ||

| Par utilisabilité | Jetable | |

| Réutilisable | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Comment les agrafeuses motorisées influencent-elles les résultats chirurgicaux ?

Les agrafeuses-coupeuses motorisées assurent une formation constante des agrafes et ont été associées à moins de fuites et d'événements hémorragiques, réduisant ainsi le recours à des interventions post-opératoires coûteuses.

Pourquoi les agrafeuses-coupeuses endo sont-elles considérées comme stratégiques pour les procédures mini-invasives ?

Leurs mâchoires fines et articulées naviguent dans des espaces anatomiques confinés, les rendant indispensables pour la chirurgie laparoscopique et robotique où la précision et l'accès sont essentiels.

Qu'est-ce qui pousse les hôpitaux et les centres de chirurgie ambulatoire à privilégier les agrafeuses jetables malgré les débats sur la durabilité ?

Les agrafeuses à usage unique éliminent les étapes de reconditionnement, réduisent le risque de contamination croisée et simplifient les flux de travail en bloc opératoire, des avantages qui l'emportent souvent sur les préoccupations environnementales pour les établissements à fort volume.

Comment la surveillance réglementaire façonne-t-elle la dynamique concurrentielle entre les fabricants d'agrafeuses ?

La surveillance accrue de la FDA exige désormais des données de sécurité et des contrôles de fabrication plus robustes, récompensant les entreprises disposant de systèmes qualité matures et décourageant les entrants à faible coût dépourvus d'une conformité rigoureuse.

De quelle manière les centres de chirurgie ambulatoire remodèlent-ils les stratégies d'achat de dispositifs ?

Les centres de chirurgie ambulatoire privilégient la fiabilité, la facilité d'utilisation et la rotation rapide ; les fournisseurs qui proposent des options de recharges polyvalentes et des ressources de formation rationalisées obtiennent le statut de fournisseur préféré dans ces contextes ambulatoires.

Quel rôle jouent les initiatives de durabilité dans l'adoption future des agrafeuses ?

Les comités d'achat hospitaliers intègrent de plus en plus l'impact du cycle de vie des dispositifs, ouvrant des opportunités pour les poignées réutilisables et les recharges reconditionnées qui offrent à la fois des économies de coûts et une réduction des déchets.

Dernière mise à jour de la page le: