Taille et part du marché des améliorateurs de flux de pétrole brut

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.02 Milliards de dollars |

| Taille du Marché (2031) | 2.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.72% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des améliorateurs de flux de pétrole brut par Mordor Intelligence

La taille du marché des améliorateurs de flux de pétrole brut devrait croître de 1,93 milliard USD en 2025 à 2,02 milliards USD en 2026 et est prévue pour atteindre 2,54 milliards USD d'ici 2031 à un TCAC de 4,72 % sur la période 2026-2031. La taille actuelle du marché des améliorateurs de flux de pétrole brut reflète une demande soutenue liée aux extensions de pipelines de schiste, aux projets en eaux profondes et à la part croissante de la production de pétrole brut lourd. Les agents réducteurs de traînée à base de polymères, les inhibiteurs de paraffine multifonctionnels et les inhibiteurs d'hydrates à faible dosage constituent le socle du développement de produits, alors que les opérateurs cherchent des moyens rentables de maintenir le débit dans des systèmes de transport vieillissants ou ultra-profonds. L'intensité concurrentielle reste modérée, car les grands groupes de services et les fournisseurs de produits chimiques spéciaux équilibrent leur portée mondiale avec leur expertise en formulation, tandis que la pression réglementaire sur les PFAS accélère le virage vers des formulations biosourcées et sans fluor.

Points clés du rapport

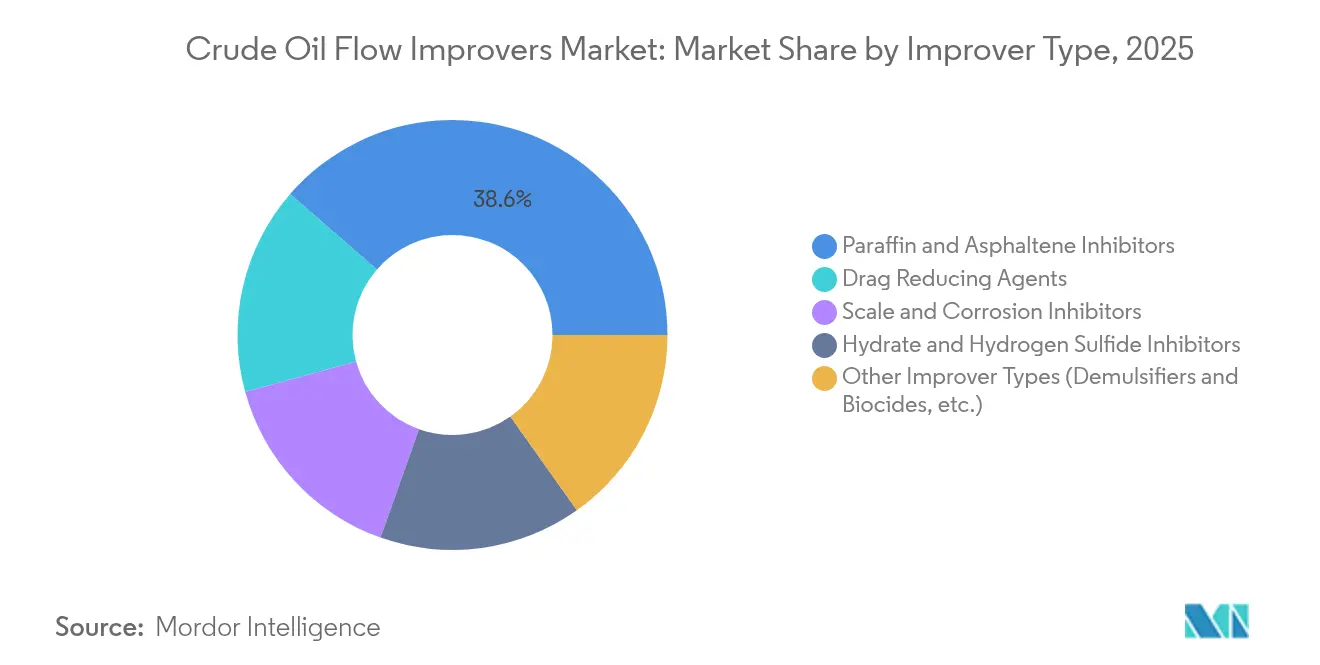

- Par type d'améliorateur, les inhibiteurs de paraffine et d'asphaltène ont représenté 38,62 % de la part de marché des améliorateurs de flux de pétrole brut en 2025 ; les agents réducteurs de traînée ont enregistré le TCAC le plus rapide de 7,41 % jusqu'en 2031.

- Par type de pétrole, les grades lourd et extra-lourd ont représenté 47,02 % de la taille du marché des améliorateurs de flux de pétrole brut en 2025 et devraient se développer à un TCAC de 6,08 %.

- Par lieu de déploiement, les systèmes terrestres ont été en tête avec une part de revenus de 54,71 % en 2025 ; les sites offshore ultra-profonds progressent à un TCAC de 7,35 % jusqu'en 2031.

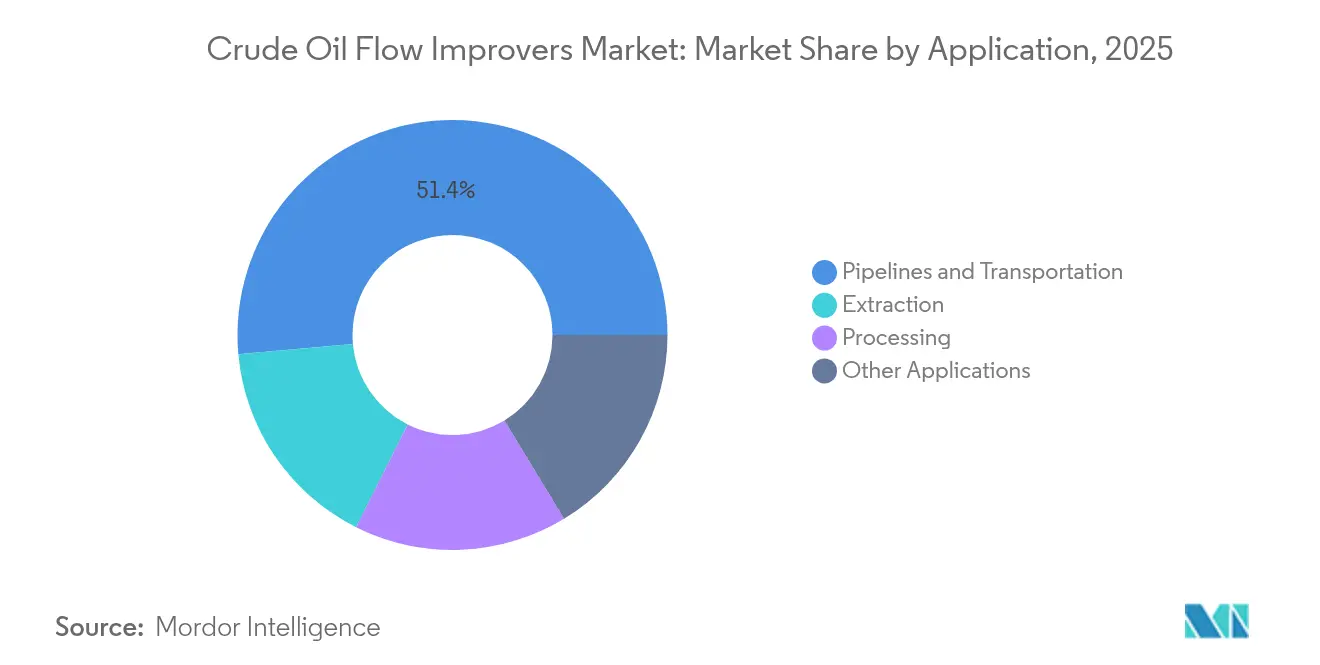

- Par application, les pipelines et le transport ont représenté 51,42 % de la taille du marché des améliorateurs de flux de pétrole brut en 2025 ; les pipelines offshore devraient croître à un TCAC de 6,21 % jusqu'en 2031.

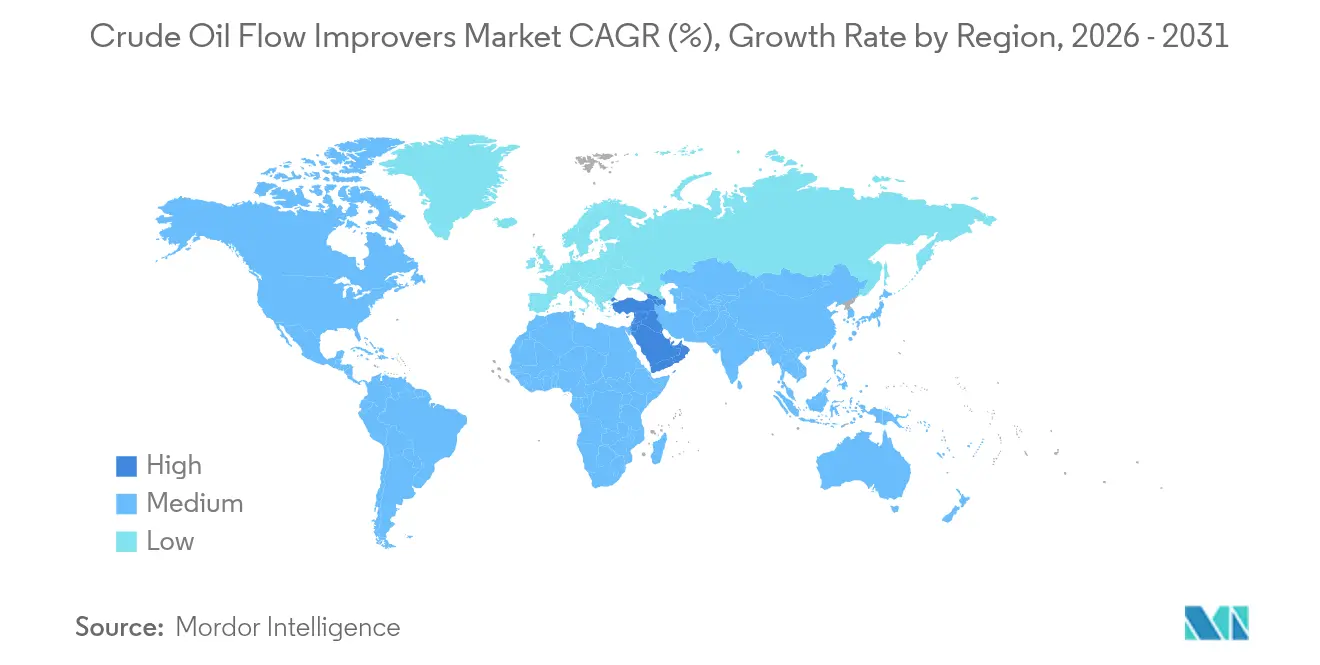

- Par géographie, l'Amérique du Nord a détenu 33,28 % de la part de marché des améliorateurs de flux de pétrole brut en 2025, tandis que le Moyen-Orient et l'Afrique ont enregistré le TCAC le plus rapide de 5,84 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des améliorateurs de flux de pétrole brut

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation du kilométrage des pipelines de schiste et de pétrole de réservoir étanche | +1.2% | Amérique du Nord en cœur de cible, extension vers l'Argentine | Moyen terme (2 à 4 ans) |

| Essor des projets FPSO en eaux profondes nécessitant des inhibiteurs d'hydrates | +0.8% | Offshore mondial, Afrique de l'Ouest et Brésil | Long terme (≥ 4 ans) |

| Demande croissante d'inhibiteurs de paraffine et d'asphaltène | +0.9% | Régions mondiales à pétrole brut lourd | Court terme (≤ 2 ans) |

| Adoption croissante des agents réducteurs de traînée à base de polymères dans les conduites principales vieillissantes | +1.1% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande croissante de produits à base de pétrole | +0.6% | Mondial, avec concentration en Asie-Pacifique et en Afrique, Moyen-Orient et reste du monde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du kilométrage des pipelines de schiste et de pétrole de réservoir étanche

La production de schiste nord-américaine augmente la viscosité et la charge en cire dans les réseaux de collecte, contraignant les opérateurs à doser des agents réducteurs de traînée qui maintiennent le flux au-dessus des seuils économiques[1]OnePetro, "Avancées dans les agents réducteurs de traînée pour les pipelines de schiste," onepetro.org. Les polyoléfines à très haute masse moléculaire améliorent les performances à basse température, soutenant les pipelines au Canada et dans les Dakotas où les saisons de froid extrême dégradent les formulations traditionnelles. Les rampes d'injection numériques modulent désormais le traitement en temps réel, alignant le dosage sur la variabilité du mélange de pétrole brut afin de réduire le coût chimique sans étrangler la capacité. Ces gains d'efficacité prennent de l'ampleur à mesure que les pipelines de puits de schiste s'étendent en kilométrage et s'interconnectent aux conduites principales existantes, renforçant ainsi la dynamique du marché des améliorateurs de flux de pétrole brut.

Essor des projets FPSO en eaux profondes nécessitant des inhibiteurs d'hydrates

Les développements ultra-profonds au-delà de 1 500 m de profondeur d'eau intensifient le risque de formation d'hydrates. Les inhibiteurs cinétiques à faible dosage et les inhibiteurs anti-agglomérants surpassent les campagnes volumineuses au méthanol, allégeant le stockage en surface et réduisant l'empreinte carbone. Les formulations compatibles avec les gaz acides présentent une stabilité à des niveaux de sulfure d'hydrogène supérieurs à 70 000 ppm, permettant l'exploitation des puits pré-sel au Brésil et de nouvelles découvertes au large de l'Angola. Les opérateurs déploient des lignes chimiques ombilicales synchronisées avec les unités de boosting sous-marin, stimulant l'adoption soutenue de formulations spécialisées sur le marché des améliorateurs de flux de pétrole brut.

Demande croissante d'inhibiteurs de paraffine et d'asphaltène

Des températures d'apparition de cire plus élevées affectent les pétroles bruts lourds issus des sables bitumineux canadiens, des mélanges de l'Orénoque vénézuélien et des gisements indiens en eaux profondes. Les additifs polymères multifonctionnels dispersent les cristaux de cire et limitent la précipitation des asphaltènes plus efficacement que les mélanges de solvants. Des baisses de capacité de pipeline pouvant atteindre 50 % sont évitées lorsque le traitement commence à la tête de puits et se poursuit jusqu'aux lignes d'exportation. Des pilotes terrain d'inhibiteurs de paraffine biosourcés démontrent une parité avec leurs analogues dérivés du pétrole, répondant aux exigences environnementales tout en nourrissant la croissance du marché des améliorateurs de flux de pétrole brut.

Adoption croissante des agents réducteurs de traînée à base de polymères dans les conduites principales vieillissantes

Les conduites principales affichant en moyenne 40 ans d'exploitation sont confrontées à une friction de flux qui érode le débit. Les agents réducteurs de traînée à base de polymères restaurent 10 à 40 % de la capacité avec un CAPEX minimal par rapport au bouclage ou aux mises à niveau des pompes. Les variantes de poly-alpha-oléfines stables au cisaillement persistent sur des distances de 1 000 km sans dégradation moléculaire, protégeant les barils marginaux qui alimentent l'approvisionnement des raffineries. Le dosage automatisé lié aux plateformes de contrôle-commande et d'acquisition de données renforce les stratégies de maintenance prédictive, s'alignant sur les priorités des opérateurs pour maintenir la productivité des actifs existants au sein du marché des améliorateurs de flux de pétrole brut.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Interdictions plus strictes des PFAS limitant les formulations d'améliorateurs de flux fluorés | -0.6% | Amérique du Nord et UE, en expansion mondiale | Court terme (≤ 2 ans) |

| Volatilité des cycles de CAPEX en amont après les engagements de transition énergétique | -0.5% | Mondial, avec emphase sur les marchés occidentaux | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement de l'approvisionnement en poly-alpha-oléfines de haute masse moléculaire | -0.4% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Interdictions plus strictes des PFAS limitant les formulations d'améliorateurs de flux fluorés

L'élargissement de la réglementation sur les PFAS contraint à une reformulation rapide. Les tensioactifs fluorés qui servaient depuis longtemps dans les applications à températures extrêmes font face à un arrêt progressif, incitant les fabricants à investir dans des alternatives à base de silicone, d'hydrocarbures ou de substances biosourcées[2]Agence de protection de l'environnement des États-Unis, "Feuille de route stratégique sur les PFAS," epa.gov. La technologie d'antimousse sans PFAS de DIC Corporation a atteint la maturité commerciale en 2024, mais les lacunes d'approvisionnement intermédiaires font grimper les coûts et prolongent les cycles de qualification. Les composants d'équipements fabriqués en fluoro-élastomères nécessitent également une substitution, étendant les perturbations au-delà des seuls produits chimiques et freinant la croissance à court terme du marché des améliorateurs de flux de pétrole brut.

Volatilité des cycles de CAPEX en amont après les engagements de transition énergétique

Les feuilles de route de neutralité carbone des majors pétrolières aplatissent les budgets d'exploration, comprimant les contrats chimiques pluriannuels qui soutiennent les pipelines de recherche. Les mégaprojets offshore progressent sélectivement, reportant une partie de la demande d'inhibiteurs d'hydrates. Les opérateurs se tournent vers des raccordements à cycle court et le déboulonnage des champs bruns, réduisant les volumes de commandes d'améliorateurs de flux lors des creux de prix. Les fournisseurs réagissent en regroupant les produits et en intégrant le support numérique, mais l'irrégularité des flux de trésorerie pèse toujours sur le marché des améliorateurs de flux de pétrole brut.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'améliorateur : les solutions à base de paraffine assurent le leadership du marché

Les inhibiteurs de paraffine et d'asphaltène ont généré le plus grand chiffre d'affaires, représentant 38,62 % de la part de marché en 2025, alors que les opérateurs luttaient contre le dépôt de cire dans les pipelines plus froids. La taille du marché des améliorateurs de flux de pétrole brut pour ces additifs devrait se développer régulièrement car la production de pétrole brut lourd augmente et les fluides en eaux profondes se refroidissent rapidement lors du transit sur le fond marin. Les agents réducteurs de traînée, bien que plus modestes en termes de chiffre d'affaires, progressent le plus rapidement à un TCAC de 7,41 %, reflétant la nécessité d'augmenter le débit dans les conduites vieillissantes sans extension de capital. Les formulations multifonctionnelles qui combinent le contrôle de la cire, la dispersion des asphaltènes et les propriétés anti-encrassement réduisent les unités de gestion des stocks (SKU) chimiques sur site, propulsant les solutions intégrées au premier plan du marché des améliorateurs de flux de pétrole brut.

Par type de pétrole : les défis du pétrole brut lourd stimulent l'innovation

Les charges lourdes et extra-lourdes ont sécurisé une part de 47,02 % en 2025 et surpassent les grades plus légers avec un TCAC de 6,08 %, car le mix de production mondial s'oriente vers les ressources visqueuses à mesure que les réservoirs conventionnels arrivent à maturité. Les polymères stables au cisaillement réduisent la chute de pression et préviennent la cristallisation de la paraffine, soutenant les pipelines transfrontaliers tels que Trans Mountain et les liaisons andines. Des essais en laboratoire démontrent une réduction de la viscosité de plus de 60 % lorsque les technologies de cavitation mécanique s'associent à des formulations d'additifs sur mesure. Ces méthodes hybrides renforcent la confiance dans le fait que les droits de passage existants peuvent transporter des barils plus denses, soutenant l'investissement dans le marché des améliorateurs de flux de pétrole brut.

Les pétroles bruts moyens nécessitent encore un soutien à l'écoulement dans les climats froids, maintenant une demande à large base. Les mélanges légers bénéficient également de la suppression des hydrates dans les environnements ultra-profonds, confirmant que la demande de produits chimiques croît sur tout le spectre des grades de pétrole brut plutôt que de reposer uniquement sur les coupes les plus lourdes.

Par lieu de déploiement : les opérations terrestres dominent le marché

Les systèmes terrestres représentaient 54,71 % des revenus de 2025 en raison des vastes réseaux de pipelines nord-américains et eurasiens. Pourtant, le TCAC le plus robuste de 7,35 % provient des projets offshore ultra-profonds où la haute pression hydrostatique et la basse température du fond marin amplifient les risques d'écoulement. La distribution chimique par ombilical conjugue commodité et sécurité, suscitant de nouvelles commandes d'inhibiteurs d'hydrates et de réducteurs de traînée adaptés aux services à 10 000 psi. À mesure que les projets gaziers régionaux progressent, les additifs pour service acide rejoignent les formulations standard, ajoutant davantage de valeur au marché des améliorateurs de flux de pétrole brut.

Par application : le transport par pipeline domine la garantie de flux

Les pipelines de transport ont absorbé 51,42 % des revenus de 2025, illustrant comment la garantie de flux conduit l'économie fondamentale le long des réseaux continentaux. Cette part d'application de la taille du marché des améliorateurs de flux de pétrole brut continuera de surpasser les autres, car toute perte fractionnelle du débit des pipelines se multiplie sur des milliers de barils par jour. Les pipelines offshore, en particulier les raccordements isolés au-delà de 30 km, affichent un TCAC de 6,21 % à mesure que les champs en eaux profondes se multiplient. Les sites d'extraction utilisent des produits chimiques à la tête de puits pour diluer la viscosité, mais les volumes restent modestes par rapport au dosage continu dans les pipelines.

Les plateformes d'optimisation du dosage en temps réel intègrent désormais les analyses de fluides et calibrent l'injection à la volée. L'union du logiciel et de la chimie limite le surtraitement et démontre des économies de coûts tangibles, un argument de vente clé sur le marché des améliorateurs de flux de pétrole brut. Les contrats de service intégrés associant l'approvisionnement chimique, le matériel de surveillance et les tableaux de bord de données construisent des relations clients plus solides et renforcent la compétitivité des fournisseurs.

Analyse géographique

L'Amérique du Nord a contrôlé 33,28 % des revenus mondiaux en 2025, soutenue par les pipelines de schiste et les infrastructures du Golfe du Mexique. L'automatisation et les polymères à haute charge renforcent les performances dans les territoires en dessous du point de congélation, soutenant la demande de remplacement sur le marché des améliorateurs de flux de pétrole brut.

Le Moyen-Orient et l'Afrique progressent à un TCAC de 5,84 % jusqu'en 2031, portés par des plans nationaux de monétisation des pétroles bruts acides et d'accélération des hubs en eaux profondes d'Afrique de l'Ouest. La croissance de l'Asie-Pacifique suit les expansions de raffineries et les nouvelles lignes transnationales alimentant les terminaux d'importation côtiers. L'Europe maintient une demande de remplacement dans les réseaux de la mer du Nord et adhère à des restrictions strictes sur les PFAS qui accélèrent l'adoption de formulations sans fluor.

Des avancées récentes dans les inhibiteurs compatibles avec les gaz acides à Oman et les pipelines hybrides de contrôle de la cire en Inde illustrent l'ingénierie localisée que les fournisseurs doivent maîtriser pour approfondir leur pénétration géographique. Les directives gouvernementales encourageant l'autosuffisance en matière de raffinage domestique amplifient davantage l'appel à des programmes robustes de garantie de flux dans les régions en développement.

Paysage concurrentiel

Le marché reste modérément fragmenté. Les grandes sociétés de services intégrés telles que Baker Hughes et SLB regroupent la chimie des flux avec les services de fond de puits et de surface, fidélisant leurs parts grâce à des contrats pluriannuels. La durabilité monte au rang de priorité au niveau du conseil d'administration alors que les interdictions de PFAS se profilent. La collaboration stratégique s'intensifie. Les grands groupes de services lient les contrats chimiques à des plateformes d'analyse de données, assurant des performances mesurables et créant des barrières à la substitution. Pendant ce temps, les acteurs régionaux signent des accords de distribution avec des formulateurs mondiaux pour mélanger localement, réduisant les frais de transport et satisfaisant aux règles de contenu local.

Leaders de l'industrie des améliorateurs de flux de pétrole brut

Baker Hughes

Dorf Ketal

BASF

Clariant

SLB (Schlumberger)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mai 2024 : BASF a annoncé une expansion de capacité pour ses inhibiteurs de paraffine Basoflux à Tarragone, Espagne, afin de répondre à la demande croissante de solutions de contrôle de la cire de nouvelle génération.

- Juin 2023 : Clariant Oil Services a lancé la gamme de déémulsifiants PHASETREAT WET, introduisant un traitement plus efficace et durable pour les fluides de production complexes.

Portée du rapport sur le marché mondial des améliorateurs de flux de pétrole brut

Le rapport sur le marché des améliorateurs de flux de pétrole brut comprend :

| Inhibiteurs de paraffine et d'asphaltène |

| Agents réducteurs de traînée |

| Inhibiteurs de tartre et de corrosion |

| Inhibiteurs d'hydrates et de sulfure d'hydrogène |

| Autres types d'améliorateurs (déémulsifiants et biocides, etc.) |

| Léger et moyen (moins de 25 % en poids de cire) |

| Lourd et extra-lourd (plus de 25 % en poids de cire) |

| Terrestre |

| Offshore (faible profondeur, grande profondeur, ultra-profond) |

| Extraction |

| Pipelines et transport |

| Traitement |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'améliorateur | Inhibiteurs de paraffine et d'asphaltène | |

| Agents réducteurs de traînée | ||

| Inhibiteurs de tartre et de corrosion | ||

| Inhibiteurs d'hydrates et de sulfure d'hydrogène | ||

| Autres types d'améliorateurs (déémulsifiants et biocides, etc.) | ||

| Par type de pétrole | Léger et moyen (moins de 25 % en poids de cire) | |

| Lourd et extra-lourd (plus de 25 % en poids de cire) | ||

| Par lieu de déploiement | Terrestre | |

| Offshore (faible profondeur, grande profondeur, ultra-profond) | ||

| Par application | Extraction | |

| Pipelines et transport | ||

| Traitement | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des améliorateurs de flux de pétrole brut ?

La taille du marché des améliorateurs de flux de pétrole brut s'élève à 2,02 milliards USD en 2026 et devrait atteindre 2,54 milliards USD d'ici 2031 à un TCAC de 4,72 %.

Quel type d'améliorateur représente la plus grande part de revenus ?

Les inhibiteurs de paraffine et d'asphaltène sont en tête avec une part de 38,62 % en 2025 en raison des défis généralisés de dépôt de cire dans les flux de pétrole brut lourd et cireux.

Pourquoi les agents réducteurs de traînée croissent-ils plus rapidement que les autres produits ?

Les agents réducteurs de traînée à base de polymères augmentent le débit des pipelines de 10 à 40 % sans mise à niveau du capital, les rendant attractifs pour les conduites principales vieillissantes et les nouveaux systèmes de collecte de schiste confrontés à des limites de capacité.

Comment les réglementations sur les PFAS affectent-elles l'approvisionnement en améliorateurs de flux ?

L'élargissement des interdictions de PFAS contraint les fabricants à s'éloigner des tensioactifs fluorés, ce qui augmente les coûts de reformulation et contraint temporairement certaines formulations haute performance.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

Le Moyen-Orient et l'Afrique affichent le TCAC le plus élevé de 5,84 % car de nouveaux pipelines, des développements en eaux profondes et des projets de traitement du pétrole brut acide accélèrent la demande d'améliorateurs de flux.

Dernière mise à jour de la page le: