Taille et part du marché des agents de biocontrôle en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

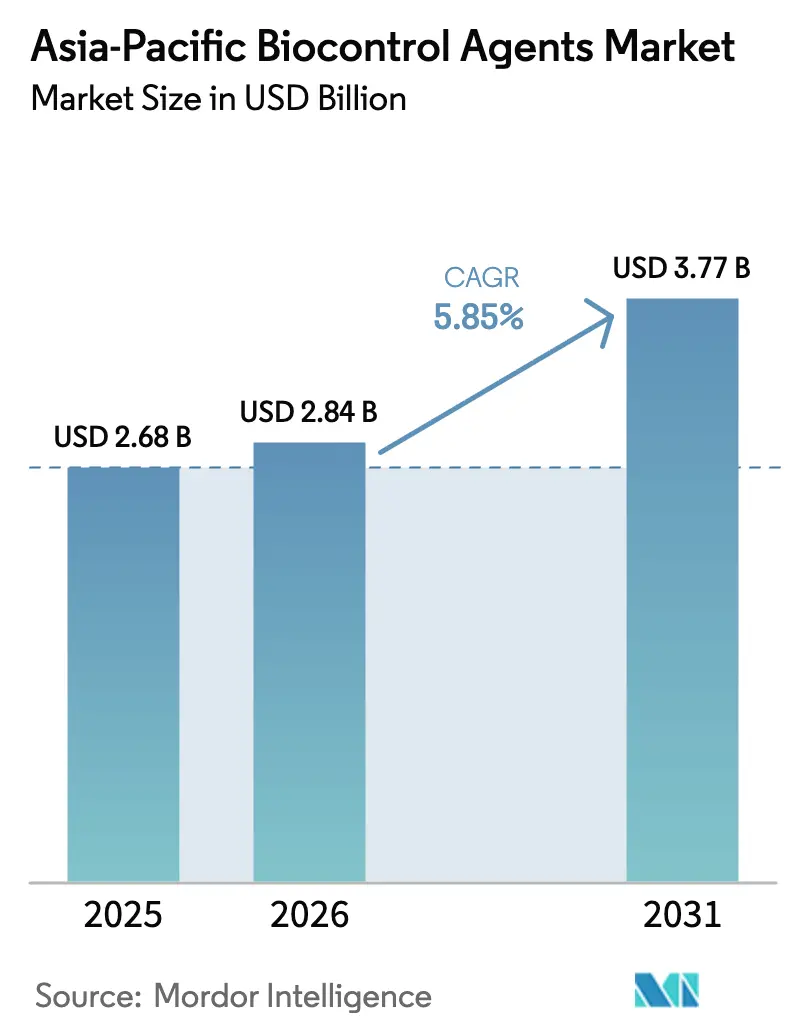

| Taille du marché de l'année de base (2025) | 2.68 Milliards de dollars |

| Taille du Marché (2026) | 2.84 Milliards de dollars |

| Taille du Marché (2031) | 3.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.85% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des agents de biocontrôle en Asie Pacifique par Mordor Intelligence

La taille du marché des agents de biocontrôle en Asie Pacifique en 2026 est estimée à 2,84 milliards USD, en hausse par rapport à la valeur de 2025 de 2,68 milliards USD, avec des projections pour 2031 affichant 3,77 milliards USD, progressant à un CAGR de 5,85 % sur la période 2026-2031. Cette croissance découle de la mise en œuvre par les autorités réglementaires de la région de limites maximales de résidus strictes sur les pesticides de synthèse, combinée à l'octroi de subventions ciblées en faveur des alternatives biologiques. La convergence de ces pressions réglementaires et de ces incitations économiques transforme la dépendance chimique traditionnelle en une adoption biologique à un rythme sans précédent. Les macrobiens dominent actuellement avec une part de marché significative, principalement en raison de la capacité d'expansion des nématodes entomopathogènes et des parasitoïdes dans les applications de grandes cultures. Le segment des microbiens affiche un potentiel de croissance important, les agents de biocontrôle bactériens et fongiques gagnant en popularité dans les applications d'agriculture de précision à travers la région.

Points clés du rapport

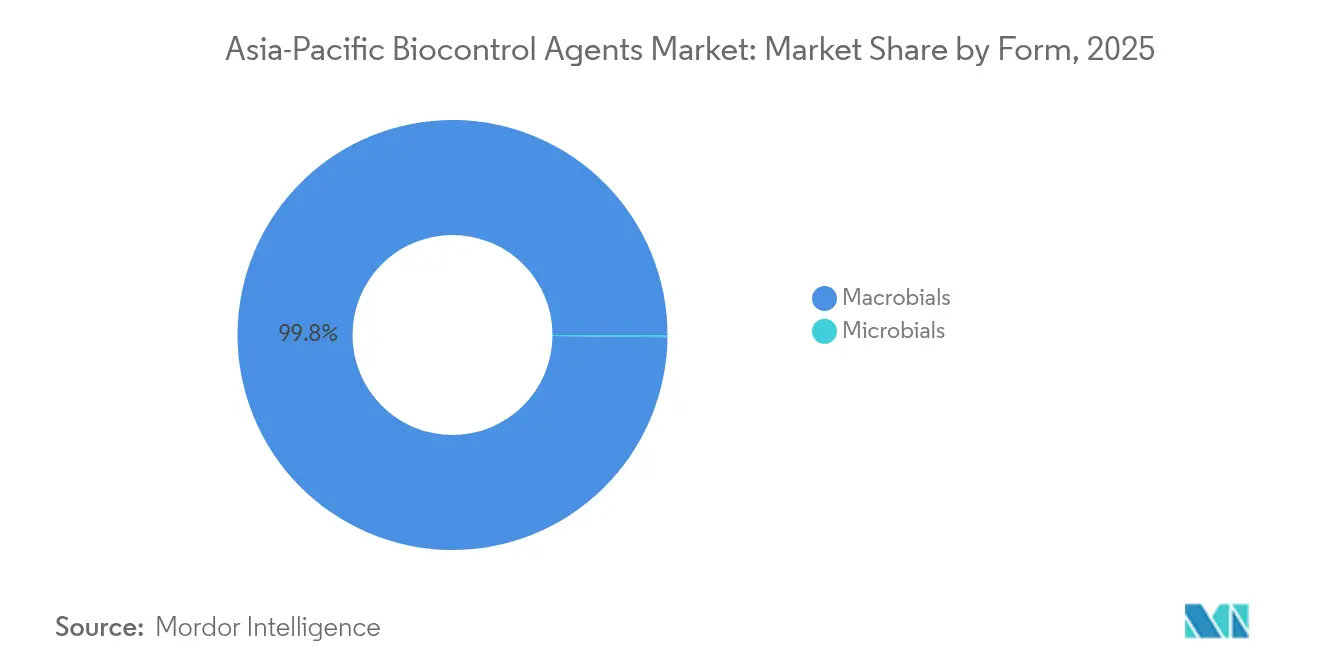

- Par forme, les macrobiens ont représenté 99,84 % de la part des revenus en 2025 ; les microbiens devraient se développer à un CAGR de 6,01 % jusqu'en 2031.

- Par type de culture, les grandes cultures ont représenté 83,12 % de la part du marché des agents de biocontrôle en Asie Pacifique en 2025, tandis que les cultures horticoles ont enregistré le CAGR projeté le plus élevé à 6,05 % jusqu'en 2031.

- Par pays, l'Inde a représenté 77,10 % de la taille du marché des agents de biocontrôle en Asie Pacifique en 2025, tandis que la Chine progresse à un CAGR de 8,67 % jusqu'en 2031.

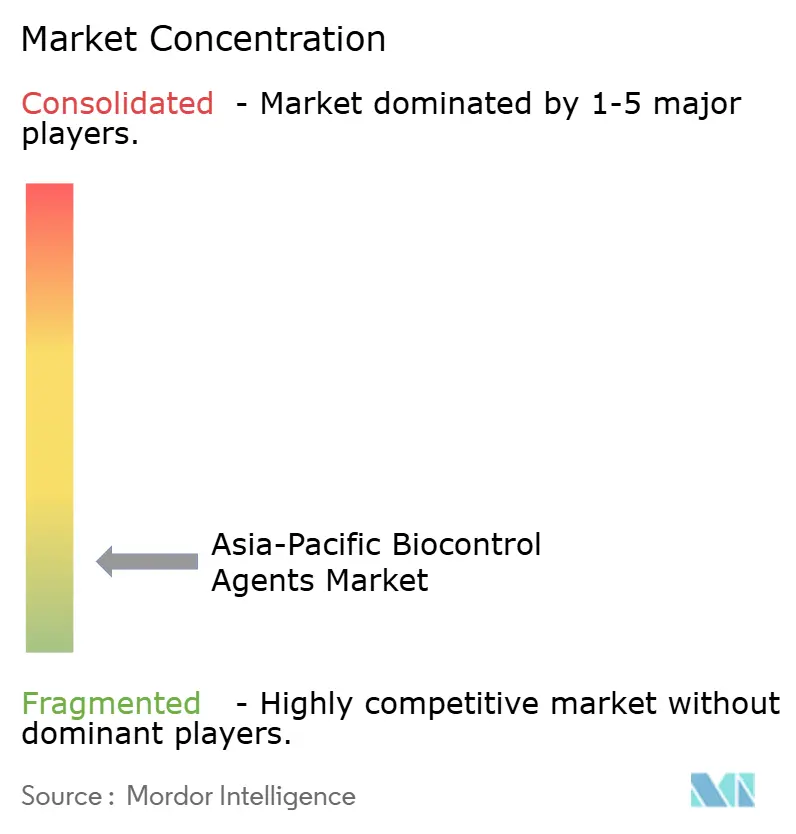

- L'analyse de la concentration du marché révèle un paysage concurrentiel fragmenté où les cinq premiers acteurs — Koppert, Biobest (BioFirst), Samridhi Crops, Andermatt et T. Stanes — détiennent collectivement moins de 2 % de la part de marché.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des agents de biocontrôle en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération des interdictions sur les pesticides de synthèse à résidus élevés | +1.8% | Inde, Thaïlande, Malaisie, Chine — marchés principaux | Moyen terme (2-4 ans) |

| Résistance croissante des ravageurs aux produits chimiques conventionnels | +1.2% | Ensemble de l'Asie Pacifique, plus marquée dans les régions à agriculture intensive | Long terme (≥ 4 ans) |

| Subventions gouvernementales sur les intrants de cultures biologiques | +1.0% | Inde, Chine, Corée du Sud — principaux bénéficiaires | Court terme (≤ 2 ans) |

| Intégration de plateformes de surveillance des ravageurs assistées par l'IA | +0.8% | Japon, Australie, régions à agriculture avancée | Moyen terme (2-4 ans) |

| Expansion des superficies agricoles en environnement contrôlé | +0.7% | Chine, Japon, Singapour en tête de l'adoption | Long terme (≥ 4 ans) |

| Primes de crédit carbone pour les productions agricoles à gestion biologique | +0.4% | Australie, Nouvelle-Zélande, marchés volontaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des interdictions sur les pesticides de synthèse à résidus élevés

La convergence réglementaire sur les marchés d'Asie Pacifique crée une vague d'adoption portée par la conformité, qui modifie fondamentalement les stratégies d'approvisionnement en intrants des producteurs commerciaux. Le Département de l'agriculture de Thaïlande a interdit le paraquat et le chlorpyrifos en 2024, tandis que le Conseil central des insecticides de l'Inde a restreint 27 ingrédients actifs chimiques avec effet immédiat[1]Source : Ministère de l'Agriculture et du Bien-être des agriculteurs, Notification officielle relative à l'interdiction de pesticides,

agricoop.nic.in. Le Conseil des pesticides de Malaisie a mis en œuvre des limites maximales de résidus alignées sur les normes du Codex Alimentarius, éliminant de facto les composés à résidus élevés des cultures destinées à l'exportation. Ces mesures réglementaires créent une demande captive pour les alternatives biologiques, les producteurs étant confrontés à des exigences de conformité immédiates plutôt qu'à des calendriers de transition progressifs. Le mécanisme d'application diffère sensiblement des programmes d'adoption volontaire, dans la mesure où la non-conformité entraîne des restrictions d'accès aux marchés pour les exportations agricoles, affectant particulièrement les cultures horticoles à haute valeur destinées aux marchés développés.

Résistance croissante des ravageurs aux produits chimiques conventionnels

Les profils de résistance des ravageurs en Asie Pacifique révèlent un impératif biologique qui transcende les pressions réglementaires, obligeant les producteurs à adopter des stratégies de biocontrôle multi-modes indépendamment des considérations de coûts. La cicadelle brune dans les systèmes rizicoles présente une résistance à 8 classes de produits chimiques au Vietnam, en Thaïlande et aux Philippines, tandis que les populations de teigne des crucifères dans les cultures de crucifères affichent une résistance croisée aux pyréthrinoïdes de synthèse et aux organophosphorés [2] Source : Journal of Economic Entomology, Profils de résistance dans les complexes de ravageurs agricoles asiatiques,

academic.oup.com. Les protocoles de gestion de la résistance imposent désormais des stratégies de rotation biologique, créant des cycles de demande structurés pour les champignons entomopathogènes et les agents bactériens. Cette pression biologique génère une dynamique de marché unique où l'adoption du biocontrôle devient une nécessité opérationnelle plutôt qu'une préférence environnementale, modifiant fondamentalement les décisions d'achat et les allocations budgétaires des programmes de lutte intégrée contre les ravageurs.

Subventions gouvernementales sur les intrants de cultures biologiques

L'architecture des subventions dans les principaux marchés d'Asie Pacifique témoigne d'un soutien politique coordonné qui réduit les obstacles à l'adoption grâce à des mécanismes directs d'intervention sur les coûts. Le programme Paramparagat Krishi Vikas Yojana de l'Inde offre une couverture de subvention de 50 % pour les intrants biologiques certifiés, tandis que le Ministère de l'Agriculture de Chine propose un remboursement des coûts de 30 à 40 % pour les agents de biocontrôle enregistrés dans le cadre de son Programme de développement vert. L'Administration du développement rural de Corée du Sud accorde des subventions de 60 % pour les lâchers d'insectes utiles dans les serres, créant une parité de coût immédiate avec les alternatives de synthèse. Ces mécanismes de subvention fonctionnent par des systèmes de paiement direct plutôt que par des crédits fiscaux, offrant des avantages immédiats en termes de trésorerie qui influencent les décisions d'achat saisonnières et permettent aux petits producteurs d'accéder à des produits biologiques premium précédemment réservés aux grandes exploitations commerciales.

Intégration de plateformes de surveillance des ravageurs assistées par l'IA

Les plateformes d'agriculture numérique transforment le déploiement du biocontrôle, passant d'applications basées sur un calendrier à des lâchers de précision planifiés en fonction d'analyses en temps réel de la pression des ravageurs et de modélisations environnementales. Les entreprises de technologie agricole japonaises déploient des capteurs IoT intégrés à des algorithmes d'apprentissage automatique qui prédisent les fenêtres de lâcher optimales pour des agents de biocontrôle spécifiques, améliorant l'efficacité au champ de 25 à 35 % par rapport aux méthodes traditionnelles de surveillance. L'Organisation du Commonwealth pour la recherche scientifique et industrielle d'Australie développe des modèles prédictifs qui corrèlent les schémas météorologiques avec les stades du cycle de vie des ravageurs, permettant des lâchers préventifs de biocontrôle qui interceptent les populations de ravageurs avant qu'elles n'atteignent les seuils économiques. Cette intégration technologique crée des schémas de demande pilotés par les données qui optimisent la gestion des stocks de biocontrôle et réduisent les gaspillages liés à des applications mal synchronisées, modifiant fondamentalement la façon dont les agents biologiques sont commercialisés et distribués aux utilisateurs finaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Courte durée de conservation et dépendance à la chaîne du froid | -0.9% | Asie Pacifique tropicale, régions à infrastructures limitées | Court terme (≤ 2 ans) |

| Efficacité terrain inconsistante dans des micro-climats diversifiés | -0.7% | Asie du Sud-Est, régions affectées par les moussons | Moyen terme (2-4 ans) |

| Harmonisation limitée des directives d'homologation | -0.5% | Pays de l'ASEAN, fragmentation réglementaire | Long terme (≥ 4 ans) |

| Sous-tarification par des bio-intrants contrefaits | -0.3% | Chine, Inde, marchés à application limitée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Courte durée de conservation et dépendance à la chaîne du froid

Les agents biologiques thermosensibles nécessitent des infrastructures spécialisées de stockage et de transport qui engendrent des charges de coûts significatives dans les climats tropicaux où les températures ambiantes dépassent les plages de stockage optimales pendant 8 à 10 mois par an. Les nématodes entomopathogènes perdent 40 à 60 % de leur viabilité lorsqu'ils sont exposés à des températures supérieures à 25 °C pendant des périodes prolongées, tandis que les agents de biocontrôle bactériens nécessitent une réfrigération continue entre 2 et 8 °C pour maintenir la viabilité des spores. L'infrastructure de la chaîne du froid en Asie du Sud-Est demeure fragmentée, avec un transport réfrigéré fiable disponible principalement dans les grands centres urbains, limitant la pénétration du marché dans les régions agricoles rurales où la demande de biocontrôle est la plus forte. Les coûts de distribution augmentent de 15 à 25 % par rapport aux pesticides de synthèse, créant des défis de sensibilité au prix qui affectent particulièrement les petits agriculteurs opérant avec des marges bénéficiaires étroites.

Efficacité terrain inconsistante dans des micro-climats diversifiés

La variabilité micro-climatique dans les régions agricoles d'Asie Pacifique crée des résultats de performance imprévisibles qui fragilisent la confiance des producteurs envers les solutions biologiques, notamment chez les primo-adoptants bénéficiant d'un soutien technique limité. Les régimes de mousson, les fluctuations d'humidité et les variations de température affectent la survie et les taux de reproduction des agents de biocontrôle, conduisant à des plages d'efficacité de 30 à 85 % selon les conditions environnementales locales. Cette variabilité des performances contraste nettement avec les pesticides de synthèse qui maintiennent des niveaux d'activité constants dans des conditions environnementales diversifiées, créant des obstacles à l'adoption chez les producteurs commerciaux averses au risque. Les infrastructures de soutien technique restent limitées dans les zones rurales, empêchant une synchronisation adéquate des applications et une optimisation environnementale susceptibles d'améliorer les résultats du biocontrôle et de réduire la variabilité des performances.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : les macrobiens dominent grâce à une production à grande échelle

Les nématodes entomopathogènes et les parasitoïdes propulsent les macrobiens à une part dominante de 99,84 % du marché des agents de biocontrôle en Asie Pacifique en 2025, reflétant les avantages d'extensibilité du segment dans les installations d'élevage en masse et les systèmes d'application sur le terrain. Les microbiens représentent le segment à la croissance la plus rapide avec un CAGR de 6,01 % jusqu'en 2031, porté par les avancées en technologie de fermentation et en stabilité des formulations qui remédient aux limites traditionnelles de durée de conservation. Les parasitoïdes bénéficient de protocoles d'élevage en masse établis développés par des entreprises européennes de biocontrôle, permettant une qualité constante et des résultats de lâcher prévisibles qui séduisent les producteurs commerciaux en quête de suppression fiable des ravageurs. Les prédateurs font face à des défis d'adoption dans les applications en plein champ en raison de problèmes de mobilité et de rétention, limitant leur pénétration du marché principalement à l'agriculture en environnement contrôlé, où des barrières physiques empêchent leur dispersion.

Le segment des macrobiens s'appuie sur des décennies d'investissement en recherche dans la biologie des insectes et les techniques de production en masse, créant des barrières à l'entrée pour les nouveaux concurrents dépourvus d'installations spécialisées et d'expertise technique. Les agents de biocontrôle bactériens au sein du segment des microbiens montrent des perspectives particulièrement prometteuses dans la gestion des ravageurs telluriques, où la persistance et la colonisation de la rhizosphère offrent des périodes de protection prolongées par rapport aux applications foliaires. Les agents de biocontrôle fongiques démontrent leur efficacité contre les ravageurs lépidoptères mais nécessitent des conditions environnementales précises pour la germination des spores et l'infection, limitant leur adoption dans les régions à climat variable. Les autres microbiens, incluant les agents viraux et protozoaires, restent des applications de niche en raison de la spécificité d'hôte et de la complexité de production, bien qu'ils offrent un potentiel pour des problèmes de ravageurs spécialisés où les solutions conventionnelles s'avèrent insuffisantes.

Par type de culture : les grandes cultures en tête grâce aux économies d'échelle

Les grandes cultures ont représenté 83,12 % de la taille du marché des agents de biocontrôle en Asie Pacifique en 2025, portées par les avantages économiques des applications de biocontrôle à grande échelle dans de vastes systèmes de monoculture où la pression des ravageurs et les besoins en agents biologiques restent prévisibles. Les cultures horticoles s'affirment comme le segment à la croissance la plus rapide avec un CAGR de 6,05 % jusqu'en 2031, reflétant une tolérance aux prix premium et des exigences de qualité justifiant des coûts d'intrants biologiques plus élevés. Les cultures de rente, dont le coton et la canne à sucre, affichent des taux d'adoption stables mais sont confrontées à des défis de sensibilité aux coûts qui limitent la pénétration des produits de biocontrôle premium. La segmentation reflète des différences fondamentales dans les modèles économiques, où la rentabilité des grandes cultures dépend de l'optimisation des coûts d'intrants tandis que les cultures horticoles privilégient la qualité et une production sans résidus pour les marchés d'exportation.

Les grandes exploitations de grandes cultures bénéficient de systèmes d'application mécanisés et d'accords d'achat en volume qui réduisent les coûts de biocontrôle à l'hectare à des niveaux compétitifs par rapport aux alternatives de synthèse. Les cultures horticoles, notamment celles destinées aux marchés d'exportation, font face à des exigences strictes en matière de résidus qui créent une demande captive pour les solutions biologiques indépendamment des primes de coût. L'intégration des technologies d'agriculture de précision dans les systèmes de grandes cultures permet des applications ciblées de biocontrôle basées sur la cartographie de la pression des ravageurs, optimisant le déploiement des agents et améliorant la rentabilité. Les schémas d'adoption des cultures de rente varient sensiblement selon les régions, les marchés premium affichant des taux d'acceptation biologique plus élevés tandis que la production axée sur les produits de base maintient une sensibilité aux prix favorable aux alternatives de synthèse.

Analyse géographique

La domination de l'Inde avec 77,10 % de la part du marché des agents de biocontrôle en Asie Pacifique en 2025 découle de l'étendue des systèmes agricoles à petite exploitation, où les programmes de subventions gouvernementaux réduisent les obstacles à l'adoption du biocontrôle et les réseaux de distribution établis assurent la pénétration des marchés ruraux. La diversité des zones agro-climatiques du pays crée des profils variés de pression des ravageurs nécessitant plusieurs solutions de biocontrôle, stimulant la demande dans différentes catégories d'agents biologiques. Le CAGR rapide de 8,67 % de la Chine jusqu'en 2031 reflète un soutien politique coordonné via le Programme de développement vert du Ministère de l'Agriculture et des investissements substantiels dans les infrastructures d'agriculture en environnement contrôlé.

Les marchés d'Asie du Sud-Est, dont l'Indonésie, les Philippines, la Thaïlande et le Vietnam, affichent des schémas d'adoption émergents contraints par des limitations d'infrastructure et des lacunes en matière de soutien technique. Le secteur de l'huile de palme en Indonésie montre un intérêt croissant pour les solutions biologiques en vue de satisfaire aux exigences de certification durable, tandis que les Philippines se concentrent sur les cultures légumières d'exportation où la production sans résidus bénéficie d'une tarification premium. L'industrie d'exportation de fruits en Thaïlande stimule la demande de biocontrôle dans les systèmes de production de mangues et de longanes, soutenue par des initiatives gouvernementales favorisant des pratiques agricoles durables.

Le paysage réglementaire en Asie Pacifique révèle d'importants défis d'harmonisation qui créent des obstacles à l'entrée sur le marché et limitent l'efficacité de l'homologation transfrontalière des produits. Les pays de l'ASEAN maintiennent des exigences d'homologation individuelles avec des accords de reconnaissance mutuelle limités, obligeant les entreprises de biocontrôle à naviguer dans de multiples processus d'approbation pour accéder aux marchés régionaux. Cette fragmentation réglementaire confère des avantages concurrentiels aux acteurs établis disposant des ressources nécessaires pour gérer de multiples processus d'homologation, tout en limitant les opportunités d'entrée sur le marché pour les développeurs de biocontrôle de plus petite taille.

Paysage concurrentiel

L'analyse de la concentration du marché révèle un environnement concurrentiel fragmenté où les cinq premiers acteurs contrôlent moins de 2 % de la part des revenus du marché des agents de biocontrôle en Asie Pacifique, indiquant des opportunités significatives de gains de parts de marché grâce à un positionnement stratégique et à une différenciation technologique. Koppert Biological Systems maintient son leadership grâce à des stratégies d'intégration verticale couvrant la recherche, la production et la distribution, tandis que des acteurs régionaux comme Samriddhi Crops India tirent parti de leur connaissance du marché local et de leurs avantages en termes de coûts pour conquérir des positions de marché significatives.

Les schémas stratégiques privilégient l'expansion géographique par le biais de partenariats locaux et l'implantation d'installations de production plutôt que l'entrée sur le marché par exportation, reflétant les défis logistiques du transport international des agents de biocontrôle. L'adoption technologique se concentre sur l'optimisation de la fermentation, la stabilité des formulations et l'intégration des systèmes d'application, les entreprises leaders investissant dans des plateformes d'agriculture numérique qui améliorent la précision du déploiement du biocontrôle.

Des opportunités de marché inexploitées existent dans les applications sur cultures spécialisées et les problèmes émergents de ravageurs où les solutions conventionnelles s'avèrent insuffisantes, créant des segments de niche pour des approches biologiques innovantes. Les dépôts de brevets dans les technologies de formulation et d'application du biocontrôle ont augmenté de 23 % en 2024, indiquant un investissement soutenu dans l'innovation à travers le paysage concurrentiel. L'intensité de la concurrence se concentre sur l'efficacité de l'élevage en masse, la standardisation de la qualité et la couverture des réseaux de distribution plutôt que sur la différenciation des produits, l'efficacité biologique demeurant le principal critère d'achat pour les producteurs commerciaux.

Leaders du secteur des agents de biocontrôle en Asie Pacifique

Biobest Group NV

Koppert Biological Systems Inc.

Samriddhi Crops India Pvt Ltd

Andermatt Group AG

T. Stanes and Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : l'ICAR–Institut indien de recherche sur les épices (IISR) a développé « TrichoLime », une formulation granulaire de Trichoderma à base de chaux qui neutralise l'acidité du sol tout en délivrant un agent de biocontrôle contre les pathogènes telluriques.

- Février 2024 : PI Industries s'est associée au Centre for Cellular And Molecular Platforms (C-CAMP) pour commercialiser deux nouvelles technologies de biocontrôle : AphidControl (insecticide botanique) et XanthoControl (agent de biocontrôle). Ces solutions ciblent respectivement les pucerons et les espèces de Xanthomonas, offrant des alternatives respectueuses de l'environnement aux pesticides chimiques.

- Mars 2023 : Corteva Agriscience a finalisé l'acquisition de Symborg, une entreprise espagnole spécialisée dans les technologies microbiologiques. Cette acquisition renforce le portefeuille de produits biologiques de Corteva, notamment en solutions de biocontrôle, en s'alignant sur la demande croissante de pratiques agricoles durables dans la région Asie Pacifique.

Périmètre du rapport sur le marché des agents de biocontrôle en Asie Pacifique

| Macrobiens | Par organisme | Nématodes entomopathogènes |

| Parasitoïdes | ||

| Prédateurs | ||

| Microbiens | Par organisme | Agents de biocontrôle bactériens |

| Agents de biocontrôle fongiques | ||

| Autres microbiens |

| Cultures de rente |

| Cultures horticoles |

| Grandes cultures |

| Chine |

| Inde |

| Japon |

| Australie |

| Vietnam |

| Thaïlande |

| Indonésie |

| Philippines |

| Reste de l'Asie Pacifique |

| Forme | Macrobiens | Par organisme | Nématodes entomopathogènes |

| Parasitoïdes | |||

| Prédateurs | |||

| Microbiens | Par organisme | Agents de biocontrôle bactériens | |

| Agents de biocontrôle fongiques | |||

| Autres microbiens | |||

| Type de culture | Cultures de rente | ||

| Cultures horticoles | |||

| Grandes cultures | |||

| Pays | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Vietnam | |||

| Thaïlande | |||

| Indonésie | |||

| Philippines | |||

| Reste de l'Asie Pacifique | |||

Définition du marché

- DOSE D'APPLICATION MOYENNE - Le taux d'application moyen correspond au volume moyen d'agents de biocontrôle appliqué par hectare de terres agricoles dans la région ou le pays concerné.

- TYPE DE CULTURE - Le type de culture comprend les grandes cultures (céréales, légumineuses, oléagineux), les cultures horticoles (fruits et légumes) et les cultures de rente (cultures de plantation, cultures à fibres et autres cultures industrielles).

- FONCTION - La fonction de protection des cultures des biologiques agricoles inclut les produits qui préviennent ou contrôlent divers stress biotiques et abiotiques.

- TYPE - Les agents de biocontrôle sont les prédateurs naturels et les parasitoïdes utilisés pour contrôler divers ravageurs. Les agents de biocontrôle comprennent à la fois les microbiens (micro-organismes) et les macrobiens (insectes).

| Mot-clé | Définition |

|---|---|

| Cultures de rente | Les cultures de rente sont des cultures non consommables vendues en tout ou en partie pour la fabrication de produits finis en vue de générer un profit. |

| Lutte intégrée contre les ravageurs (LIR) | La LIR est une approche respectueuse de l'environnement et durable pour contrôler les ravageurs dans diverses cultures. Elle implique une combinaison de méthodes, notamment le biocontrôle, les pratiques culturales et l'utilisation sélective de pesticides. |

| Agents de biocontrôle bactériens | Bactéries utilisées pour contrôler les ravageurs et les maladies dans les cultures. Elles agissent en produisant des toxines nocives pour les ravageurs cibles ou en entrant en compétition avec eux pour les nutriments et l'espace dans l'environnement de culture. Parmi les exemples courants d'agents de biocontrôle bactériens, on trouve Bacillus thuringiensis (Bt), Pseudomonas fluorescens et Streptomyces spp. |

| Produit phytopharmaceutique (PPP) | Un produit phytopharmaceutique est une formulation appliquée aux cultures pour les protéger des ravageurs tels que les mauvaises herbes, les maladies ou les insectes. Ils contiennent une ou plusieurs substances actives ainsi que d'autres co-formulants tels que des solvants, des supports, des matières inertes, des agents mouillants ou des adjuvants formulés pour offrir une efficacité optimale du produit. |

| Pathogène | Un pathogène est un organisme qui provoque une maladie chez son hôte, avec la sévérité des symptômes de la maladie. |

| Parasitoïdes | Les parasitoïdes sont des insectes qui pondent leurs œufs sur ou à l'intérieur de l'insecte hôte, leurs larves se nourrissant de l'insecte hôte. En agriculture, les parasitoïdes peuvent être utilisés comme forme de lutte biologique contre les ravageurs, car ils contribuent à contrôler les dommages causés par les ravageurs aux cultures et réduisent le recours aux pesticides chimiques. |

| Nématodes entomopathogènes (NEP) | Les nématodes entomopathogènes sont des vers ronds parasites qui infectent et tuent les ravageurs en libérant des bactéries de leur intestin. Les nématodes entomopathogènes sont une forme d'agents de biocontrôle utilisés en agriculture. |

| Mycorhizes à arbuscules vésiculaires (MAV) | Les champignons MAV sont des espèces mycorhiziennes de champignons. Ils vivent dans les racines de différentes plantes d'ordre supérieur. Ils développent une relation symbiotique avec les plantes dans les racines de ces plantes. |

| Agents de biocontrôle fongiques | Les agents de biocontrôle fongiques sont des champignons utiles qui contrôlent les ravageurs et les maladies des plantes. Ils constituent une alternative aux pesticides chimiques. Ils infectent et tuent les ravageurs ou entrent en compétition avec les champignons pathogènes pour les nutriments et l'espace. |

| Biofertilisants | Les biofertilisants contiennent des micro-organismes utiles qui améliorent la fertilité des sols et favorisent la croissance des plantes. |

| Biopesticides | Les biopesticides sont des composés naturels ou d'origine biologique utilisés pour gérer les ravageurs agricoles par des effets biologiques spécifiques. |

| Prédateurs | Les prédateurs en agriculture sont les organismes qui se nourrissent des ravageurs et contribuent à contrôler les dommages causés par ces derniers aux cultures. Parmi les espèces de prédateurs couramment utilisées en agriculture, on trouve les coccinelles, les chrysopes et les acariens prédateurs. |

| Agents de biocontrôle | Les agents de biocontrôle sont des organismes vivants utilisés pour contrôler les ravageurs et les maladies en agriculture. Ils constituent des alternatives aux pesticides chimiques et sont reconnus pour leur moindre impact sur l'environnement et la santé humaine. |

| Engrais organiques | L'engrais organique est composé de matières animales ou végétales utilisées seules ou en combinaison avec un ou plusieurs éléments ou composés d'origine non synthétique, utilisés pour la fertilité des sols et la croissance des plantes. |

| Hydrolysats de protéines (HP) | Les biostimulants à base d'hydrolysats de protéines contiennent des acides aminés libres, des oligopeptides et des polypeptides produits par hydrolyse enzymatique ou chimique de protéines, principalement d'origine végétale ou animale. |

| Biostimulants / Régulateurs de croissance des plantes (RCP) | Les biostimulants / régulateurs de croissance des plantes (RCP) sont des substances dérivées de ressources naturelles visant à améliorer la croissance et la santé des plantes en stimulant les processus végétaux (métabolisme). |

| Amendements du sol | Les amendements du sol sont des substances appliquées au sol pour améliorer sa santé, notamment sa fertilité et sa structure. |

| Extrait d'algues | Les extraits d'algues sont riches en micro et macronutriments, protéines, polysaccharides, polyphénols, phytohormones et osmolytes. Ces substances stimulent la germination des graines et l'établissement des cultures, ainsi que la croissance totale des plantes et leur productivité. |

| Composés liés au biocontrôle et/ou à la promotion de la croissance (CLBPC) | Les composés liés au biocontrôle ou à la promotion de la croissance (CLBPC) désignent la capacité d'une bactérie à produire des composés pour le biocontrôle des phytopathogènes et la promotion de la croissance des plantes. |

| Bactéries fixatrices d'azote symbiotiques | Les bactéries fixatrices d'azote symbiotiques telles que Rhizobium obtiennent nourriture et abri de l'hôte et, en retour, contribuent en fournissant de l'azote fixé aux plantes. |

| Fixation de l'azote | La fixation de l'azote est un processus chimique dans le sol qui convertit l'azote moléculaire en ammoniaque ou en composés azotés apparentés. |

| ARS (Service de recherche agricole) | L'ARS est le principal organisme interne de recherche scientifique du Département de l'Agriculture des États-Unis. Il vise à trouver des solutions aux problèmes agricoles rencontrés par les agriculteurs du pays. |

| Réglementations phytosanitaires | Les réglementations phytosanitaires imposées par les organismes gouvernementaux compétents contrôlent ou interdisent l'importation et la commercialisation de certains insectes, espèces végétales ou produits de ces plantes afin de prévenir l'introduction ou la propagation de nouveaux ravageurs ou pathogènes des plantes. |

| Ectomycorhizes (ECM) | L'ectomycorhize (ECM) est une interaction symbiotique entre des champignons et les racines nourricières des plantes supérieures, dans laquelle la plante et le champignon bénéficient mutuellement de l'association pour leur survie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires aux prévisions du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, l'ensemble des chiffres du marché, des variables et des conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin d'obtenir une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil sur mesure, bases de données et plateformes d'abonnement.