Taille et part du marché du traitement de l'ischémie critique des membres

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.47 Milliards de dollars |

| Taille du Marché (2031) | 7.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de l'ischémie critique des membres par Mordor Intelligence

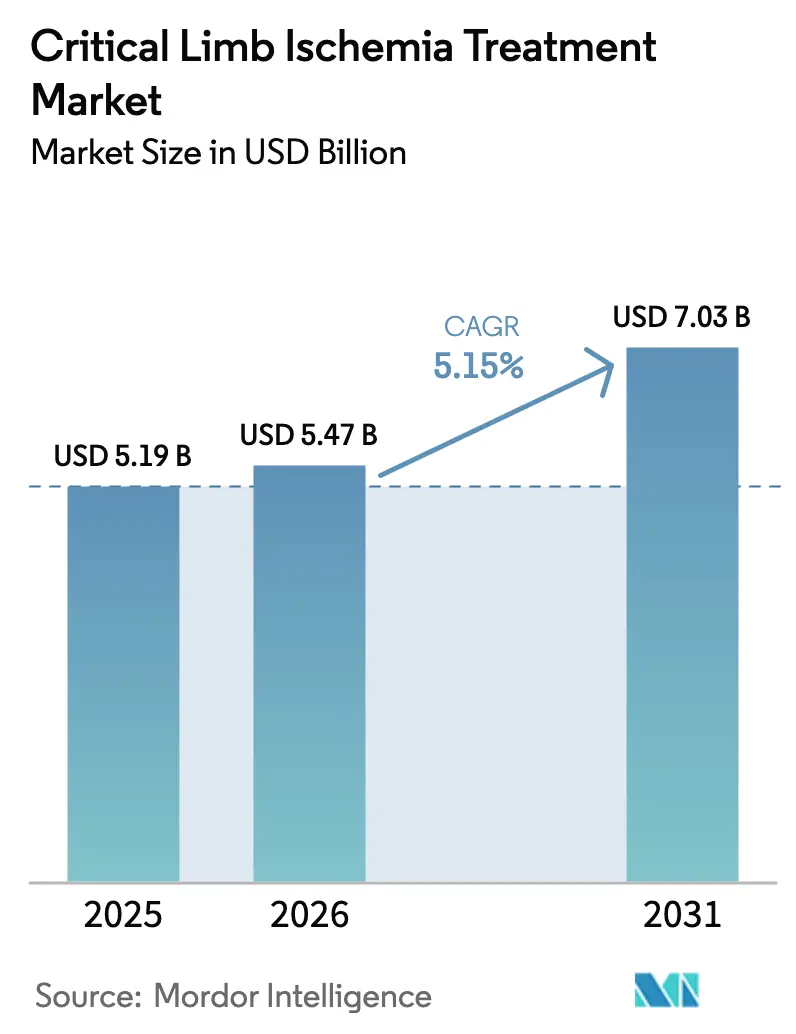

La taille du marché du traitement de l'ischémie critique des membres était évaluée à 5,19 milliards USD en 2025 et devrait croître de 5,47 milliards USD en 2026 pour atteindre 7,03 milliards USD d'ici 2031, à un CAGR de 5,15 % durant la période de prévision (2026-2031).

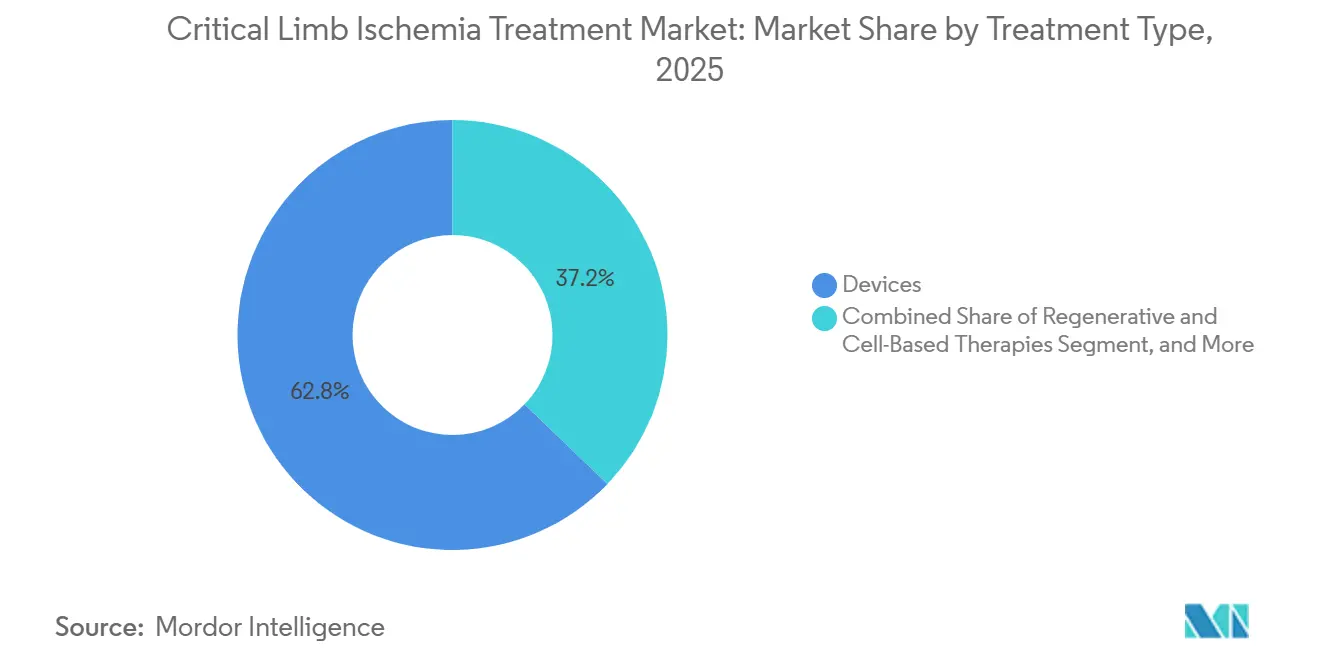

La revascularisation par dispositifs demeure la pierre angulaire du traitement ; cependant, sa part de revenus de 62,81 % en 2025 masque un pivot décisif vers les options régénératives et cellulaires, qui progressent à plus du double du rythme global. Les hôpitaux, les centres chirurgicaux ambulatoires et les cliniques vasculaires multispécialisées élargissent l'accès à ces nouvelles modalités, les payeurs récompensant les thérapies qui réduisent les taux de réintervention et préviennent l'amputation. Parallèlement, les marchés émergents libèrent une demande latente grâce aux approbations locales de ballons à élution médicamenteuse rentables, compensant la croissance plus lente en Europe où les examens de sécurité du paclitaxel ont refroidi l'enthousiasme pour certains dispositifs. L'intensité concurrentielle s'accentue à mesure que les fabricants de dispositifs établis défendent leurs parts face aux start-ups de biologiques, aux spécialistes de l'imagerie par intelligence artificielle et aux fabricants régionaux à faible coût.

Points clés du rapport

- Par type de traitement, les dispositifs détenaient 62,81 % de la part du marché du traitement de l'ischémie critique des membres en 2025, tandis que les thérapies régénératives et cellulaires devraient progresser à un CAGR de 10,06 % jusqu'en 2031.

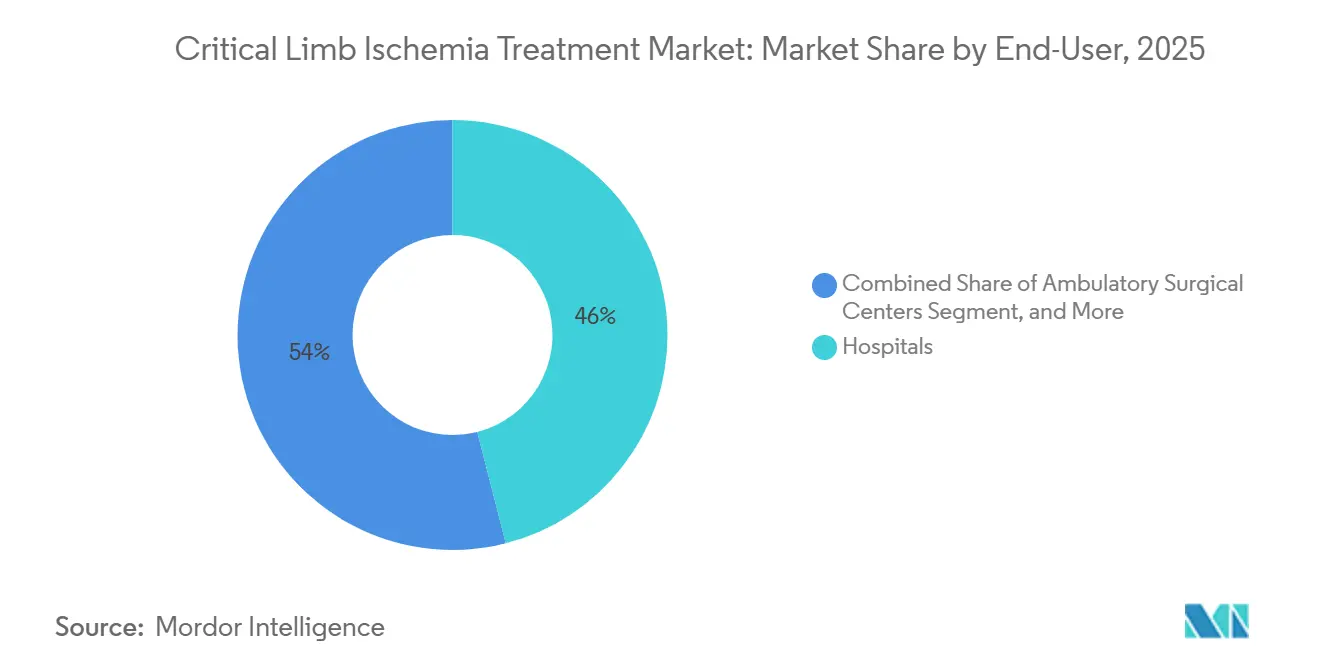

- Par utilisateur final, les hôpitaux ont capturé 46,03 % de la taille du marché du traitement de l'ischémie critique des membres en 2025, et les centres chirurgicaux ambulatoires progressent à un CAGR de 10,72 % jusqu'en 2031.

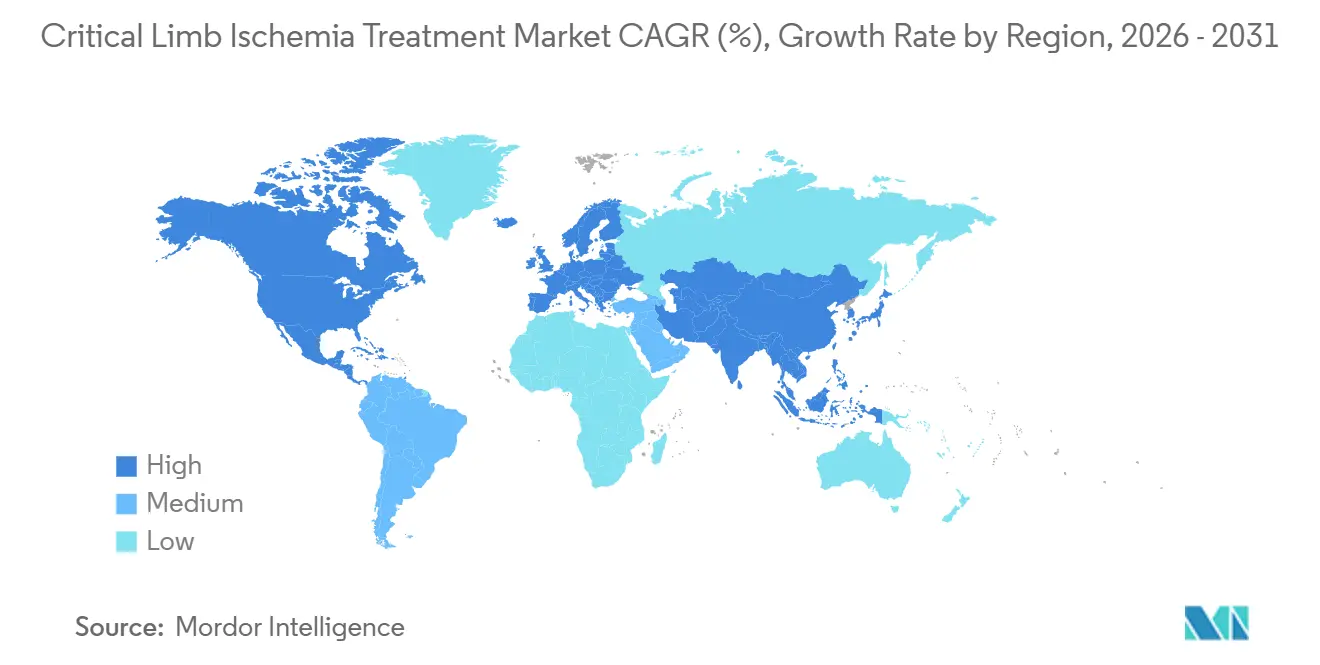

- Par géographie, l'Amérique du Nord a représenté 44,32 % des revenus en 2025 ; l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 11,53 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du traitement de l'ischémie critique des membres

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante du diabète et de la maladie artérielle périphérique | +1.2% | Mondial, avec une pression aiguë en Asie-Pacifique (Inde, Chine) et au Moyen-Orient | Moyen terme (2-4 ans) |

| Adoption croissante des dispositifs de revascularisation mini-invasifs | +0.9% | Amérique du Nord et UE en cœur, extension vers les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Vieillissement de la population intensifiant l'incidence de l'ischémie critique des membres | +0.8% | Japon, Allemagne, Italie ; émergent en Corée du Sud, Singapour | Long terme (≥ 4 ans) |

| Désignations de percée de la FDA accélérant les lancements de dispositifs sous le genou et de thérapies cellulaires | +1.1% | États-Unis, avec des approbations consécutives dans l'UE et au Japon | Court terme (≤ 2 ans) |

| Expansion des centres multispécialisés de préservation des membres | +0.7% | États-Unis (réseaux Medicare Advantage), certains marchés de l'UE | Moyen terme (2-4 ans) |

| Imagerie de perfusion assistée par intelligence artificielle améliorant la sélection des patients | +0.5% | États-Unis, Allemagne, Japon ; programmes pilotes en Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du diabète et de la maladie artérielle périphérique

La Fédération internationale du diabète a estimé à 537 millions le nombre d'adultes vivant avec le diabète en 2024 et prévoit 643 millions d'ici 2030, avec quatre cinquièmes des nouveaux cas concentrés dans les régions en développement.[1]Fédération internationale du diabète, "Atlas du diabète IDF 2024," idf.org La maladie artérielle périphérique complique 12 % à 15 % des cas chez les diabétiques âgés, et les Centres pour le contrôle et la prévention des maladies ont confirmé un risque d'amputation 15 fois plus élevé chez les patients diabétiques par rapport aux non-diabétiques. En Inde, la prévalence de la maladie artérielle périphérique non diagnostiquée dépasse 25 % chez les diabétiques urbains, car les soins primaires effectuent rarement le test de l'index cheville-bras, mais de nouveaux mandats de dépistage public exposeront bientôt cette cohorte cachée. La Chine fait face à une hausse similaire, signalant 140 millions de diabétiques en 2025, mais moins de 30 % reçoivent des statines, favorisant la progression vers l'ischémie critique des membres. Ces données indiquent un moteur de demande durable pour les dispositifs de revascularisation, la pharmacothérapie adjuvante et, à terme, les thérapeutiques régénératives.

Adoption croissante des dispositifs de revascularisation mini-invasifs

L'angioplastie transluminale percutanée et la pose de stents représentaient 78 % de toutes les interventions pour ischémie critique des membres aux États-Unis en 2025, contre 62 % cinq ans auparavant, en raison de délais de récupération plus courts et de coûts hospitaliers réduits.[2]Collège américain de cardiologie, "Tendances de revascularisation aux États-Unis 2025," acc.org Le ballon Ranger sans paclitaxel de Boston Scientific a atteint un taux de perméabilité primaire à 12 mois de 82 % dans les lésions sous le genou, gagnant des parts de marché sur les produits à base de paclitaxel traditionnels. Le ballon IN.PACT Admiral de Medtronic reste le leader dans la maladie au-dessus du genou, avec des ventes de 680 millions USD en 2025 ; cependant, la société se diversifie vers des revêtements au sirolimus pour faire face aux examens de sécurité. La diversification des segments et les cycles de produits rapides soutiennent donc la franchise de dispositifs même à mesure que les nouveaux biologiques progressent.

Vieillissement de la population intensifiant l'incidence de l'ischémie critique des membres

Le Japon prévoit que 35 % de ses citoyens auront au moins 65 ans en 2030, une évolution démographique qui fait monter les taux d'ischémie critique des membres à 400 pour 100 000 personnes-années dans cette tranche d'âge, soit le triple du taux des cohortes plus jeunes.[3]Ministère de la Santé, du Travail et des Affaires sociales du Japon, "Statistiques sur la population et les maladies," mhlw.go.jp L'Allemagne a enregistré une hausse de 18 % des hospitalisations pour ischémie critique des membres entre 2022 et 2025 malgré une prévalence stable du diabète, soulignant le vieillissement comme facteur de risque indépendant. L'assureur national sud-coréen a signalé des dépenses moyennes par patient pour l'ischémie critique des membres de 28 millions KRW (21 000 USD) en 2024, en hausse de 22 % depuis 2022, car les patients âgés nécessitent souvent plusieurs revascularisations. Ces données confirment que les pays vieillissants disposant d'une couverture généreuse continueront d'être des marchés premium pour les dispositifs et les thérapies cellulaires.

Désignations de percée de la FDA accélérant les lancements de dispositifs sous le genou et de thérapies cellulaires

Le système d'artérialisation des veines profondes de LimFlow a obtenu le statut de dispositif de percée de la FDA en 2024 et une approbation complète en 2025 après avoir démontré une survie sans amputation de 74 % à un an chez des patients atteints d'ischémie critique des membres sans option thérapeutique. La thérapie cellulaire allogénique PLX-PAD de Pluristem Therapeutics est entrée en Phase III après une désignation de percée en 2024 et vise une mise sur le marché d'ici 2027. La plateforme autologue de moelle osseuse CartiCell de Cesca Therapeutics bénéficie également d'un examen accéléré, réduisant les délais commerciaux jusqu'à deux ans. Les voies de percée réduisent ainsi le risque réglementaire et envoient de forts signaux de remboursement aux payeurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé et remboursement limité dans les économies émergentes | -0.6% | Inde, Asie du Sud-Est, Afrique subsaharienne, Amérique latine | Long terme (≥ 4 ans) |

| Sous-diagnostic et présentation tardive | -0.5% | Afrique subsaharienne, Inde rurale, Amérique latine | Moyen terme (2-4 ans) |

| Controverse sur la sécurité des dispositifs au paclitaxel | -0.4% | Marchés principaux de l'UE, États-Unis (population Medicare) | Court terme (≤ 2 ans) |

| Pénurie de spécialistes vasculaires formés | -0.3% | États-Unis, Royaume-Uni, Australie ; aiguë dans le Conseil de coopération du Golfe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et remboursement limité dans les économies émergentes

Les ballons et stents à élution médicamenteuse coûtent entre 1 800 et 3 200 USD en Inde, mais les régimes gouvernementaux ne remboursent que 600 USD, obligeant les patients à payer plus d'un an de revenu médian de leur poche. Le Brésil offre une couverture dans les hôpitaux publics, mais les délais d'attente sont en moyenne de 180 jours, incitant les patients plus aisés à se tourner vers des centres privés à 45 000 BRL (environ 9 000 USD) par cas. Les nations du Conseil de coopération du Golfe couvrent intégralement l'ischémie critique des membres pour leurs citoyens, mais le plafond de couverture pour les expatriés est de 5 000 USD par an, bien en deçà des coûts réels. Des portefeuilles de produits à plusieurs niveaux et la fabrication locale émergent comme stratégies d'atténuation.

Sous-diagnostic et présentation tardive

L'Organisation mondiale de la santé rapporte que 60 % des cas d'ischémie critique des membres en Afrique subsaharienne et 45 % en Inde rurale se présentent au stade Rutherford 6, lorsque la perte tissulaire est irréversible. Moins de 10 % des consultations de soins primaires dans les régions à faibles ressources incluent un dépistage par index cheville-bras en raison de la rareté des équipements Doppler. L'Argentine a documenté un délai médian de 14 mois entre l'apparition des symptômes et l'orientation vers un spécialiste en 2024, expliquant les taux élevés d'amputation. Des appareils Doppler de point de soins à moins de 200 USD pourraient combler cet écart, mais nécessitent des programmes d'adoption nationaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de traitement : les thérapies régénératives dépassent les dispositifs malgré une base plus petite

Les dispositifs représentaient 62,81 % des revenus de 2025, ancrés par les stents à élution médicamenteuse, les ballons simples et les systèmes d'athérectomie. Les dispositifs de protection embolique ne représentaient que 3 % des revenus des dispositifs, car ils sont principalement réservés aux interventions distales à haut risque. Les systèmes de dilatation périphérique, tels que le Diamondback 360 de Cardiovascular Systems, ont progressé de 14 % d'une année sur l'autre, supplantant l'angioplastie simple dans les lésions calcifiées. La croissance des stents vasculaires et à élution médicamenteuse s'est ralentie à un CAGR de 3,2 % face aux vents contraires liés au paclitaxel. Les thérapies régénératives et cellulaires détenaient une part de 8 % en 2025, mais leur CAGR de 10,06 % les positionne pour éroder les revenus répétés des dispositifs, car une réparation biologique réussie réduit les taux de réintervention.

Par utilisateur final : les centres chirurgicaux ambulatoires captent les procédures complexes

Les hôpitaux représentaient encore 46,03 % des revenus en 2025 ; cependant, l'orientation des payeurs et les paiements groupés transfèrent les cas appropriés vers des environnements ambulatoires qui offrent des résultats similaires à moindre coût. Les centres chirurgicaux ambulatoires ont réalisé 28 % des interventions pour ischémie critique des membres aux États-Unis en 2025 et progressent à un CAGR de 10,72 %, portés par la couverture des Centres pour les services Medicare et Medicaid pour l'angioplastie sous le genou depuis 2024. Les laboratoires en cabinet, un sous-ensemble des centres chirurgicaux ambulatoires, représentaient 35 % des ventes du ballon Ranger de Boston Scientific en 2025, contre 18 % en 2023, confirmant un changement dans l'économie des canaux de distribution. Le segment des cliniques spécialisées en vasculaire et soins des plaies croît à un rythme rapide, les modèles de soins intégrés démontrant une réduction de 40 % des amputations majeures.

Analyse géographique

L'Amérique du Nord a dominé avec une part de 44,32 % en 2025, grâce au remboursement généreux de Medicare aux États-Unis, qui soutient l'utilisation des dispositifs. Cependant, l'examen du paclitaxel et une base installée mature tempèrent l'accélération. Le Canada rembourse l'ischémie critique des membres à 8 500 CAD (6 300 USD), soit 25 % en dessous des tarifs américains, freinant ainsi l'adoption des produits premium. Le Mexique a élargi sa capacité vasculaire de 18 % entre 2023 et 2025 ; cependant, la pénurie de spécialistes continue de maintenir l'adhésion aux recommandations en dessous de 40 %. Les protocoles américains de préservation des membres délivrés via la télémédecine ouvrent des marchés latins adjacents aux dispositifs américains, consolidant davantage l'avantage des fournisseurs.

L'Allemagne a suspendu le remboursement large du paclitaxel en 2024, entraînant une réduction d'un tiers des ventes nationales. À l'inverse, le Royaume-Uni a émis des recommandations positives pour le système d'artérialisation des veines profondes de LimFlow en 2026, créant une opportunité de 45 millions GBP (57 millions USD).

L'Asie-Pacifique est le moteur de croissance avec un CAGR de 11,53 %. L'approbation par la Chine de 14 dispositifs à élution médicamenteuse d'origine locale entre 2024 et 2025 a réduit les prix locaux de 60 %, libérant la demande rurale et élargissant la taille du marché du traitement de l'ischémie critique des membres dans la région. Le Japon croît de 5,2 % alors que le remboursement des thérapies cellulaires a augmenté de 18 % en 2025. L'Agence thérapeutique australienne des produits de santé a approuvé la thérapie Cymerus de Cynata Therapeutics pour usage compassionnel en 2025, renforçant son rôle de banc d'essai régénératif.

L'Arabie saoudite a alloué 12 milliards SAR (environ 3,2 milliards USD) pour 50 cliniques de préservation des membres d'ici 2028. La voie d'accélération des Émirats arabes unis en 2024 a réduit les délais d'approbation des dispositifs de 18 à 6 mois, encourageant les lancements multinationaux. L'Afrique subsaharienne reste sous-desservie, avec seulement 22 % des patients en Afrique du Sud bénéficiant d'une revascularisation en raison des contraintes de coût et de capacité.

Paysage réglementaire

La réglementation applicable aux dispositifs et thérapies avancées pour l'ischémie critique des membres (CLI) est de plus en plus façonnée par des voies accélérées et des exigences accrues en matière de preuves de sécurité à long terme. Aux États-Unis, la FDA a utilisé des mécanismes d'examen accéléré et novateur pour accélérer les technologies de préservation des membres, notamment l'approbation du système LimFlow (P220025) pour l'ischémie chronique critique des membres sans option thérapeutique. Cela renforce une approche spécifique à l'indication qui repose fortement sur la survie sans amputation et les critères de perméabilité durable.

En Europe, l'accès au marché continue d'être influencé par la mise en œuvre du MDR et par des efforts parallèles visant à réduire les freins à l'innovation. La Commission européenne mène une évaluation ciblée et une discussion de réforme du MDR/IVDR jusqu'en 2025-2026, tandis que le Groupe de coordination des dispositifs médicaux (MDCG) a publié des mises à jour 2025 de la Nomenclature européenne des dispositifs médicaux (EMDN) qui ajoutent et affinent les catégories de dispositifs vasculaires périphériques, affectant l'alignement de l'évaluation de conformité et le codage post-commercialisation. Concernant les médicaments et les normes de développement clinique, l'EMA a finalisé une ligne directrice modernisée sur la maladie artérielle occlusive périphérique (remplaçant un cadre de 2002), et les recommandations professionnelles telles que la mise à jour ciblée 2026 de la Société européenne de chirurgie vasculaire (ESVS) sur les technologies enduites de paclitaxel continuent de façonner le positionnement des dispositifs enduits dans la pratique clinique de l'UE.

Paysage concurrentiel

Les cinq entreprises les plus importantes, Medtronic, Boston Scientific, Abbott Laboratories, Cook Medical et Terumo, ont contrôlé des revenus significatifs en 2025, illustrant une concentration modérée. Medtronic a généré 1,2 milliard USD à partir des ballons et stents pour ischémie critique des membres au cours de l'exercice 2025, mais la croissance a glissé à 2,8 % en raison de questions de sécurité. L'acquisition par Boston Scientific de Bolt Medical pour 145 millions USD en 2024 comprenait le système de thrombectomie Motus, qui traite 18 % des cas d'ischémie critique des membres compliqués par une charge thrombotique. Abbott a exploité la perméabilité à deux ans de 89 % du stent Supera pour cibler la maladie sous le genou traditionnellement détenue par le Zilver PTX de Cook Medical. Les espaces blancs incluent l'imagerie de perfusion par intelligence artificielle, où Philips et Siemens sont des précurseurs, le traitement cellulaire au point de soins de Cesca Therapeutics, et l'artérialisation des veines profondes menée uniquement par LimFlow. Des perturbateurs tels que Rexgenero et Micro Medical Solutions exploitent les avantages de coût locaux et les nouvelles plateformes biologiques, érodant la part des acteurs établis par le bas.

Leaders du secteur du traitement de l'ischémie critique des membres

LimFlow SA

Cardiovascular Systems, Inc

Eli Lilly and Company

Abbott Laboratories

Medtronic

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La croissance des espaces vierges se concentre sur la revascularisation sous le genou (BTK) et les options de préservation des membres pour l'ischémie chronique critique des membres sans option, où les interventions répétées et le risque d'amputation maintiennent une pression économique et clinique élevée. Les signaux récents comprennent des actions de la FDA soutenant de nouvelles plateformes BTK, telles que l'approbation du scaffold résorbable à élution d'évérolimus Esprit BTK d'Abbott (avril 2024) et l'autorisation De Novo de Reflow Medical pour le système de stent périphérique récupérable Spur destiné à la maladie infrapoplitée (mai 2025). Parallèlement à l'adoption de l'artérialisation veineuse profonde (AVP) et à l'examen des dispositifs guidé par les recommandations, ces approbations élargissent l'ensemble des solutions remboursables pour l'anatomie infrapoplitée complexe et soutiennent des stratégies différenciées de tarification et de lieu de soins dans les hôpitaux et les établissements ambulatoires.

Les approches régénératives et à base cellulaire restent un domaine d'opportunité clé car elles ciblent des modes de défaillance que les dispositifs ne traitent pas entièrement, notamment le dysfonctionnement microvasculaire, la mauvaise collatéralisation et les limites de la cicatrisation des plaies. Le pipeline est renforcé par les avancées de recherche 2026 dans les plateformes de cellules progénitrices vasculaires dérivées de hiPSC adaptables aux BPF et les biomatériaux d'ingénierie conçus pour améliorer la rétention cellulaire et l'angiogenèse, ce qui peut réduire les délais de translation pour les entreprises poursuivant des modèles évolutifs de fabrication cellulaire et de traitement au point de service. Parallèlement, l'activité des essais cliniques pour les populations atteintes d'AOMI et adjacentes à la CLTI, y compris les études inscrites dans des registres et les programmes en phase avancée, favorise une meilleure familiarisation des médecins avec les critères avancés et peut améliorer l'identification des patients et les flux d'orientation vers les parcours de préservation des membres.

Développements récents du secteur

- Février 2026 : Eli Lilly and Company a annoncé que les modifications de protocole pour son étude de phase 3 (2025-523283-21-00) évaluant l'orforglipron chez des patients atteints d'artériopathie périphérique ont été acceptées par les autorités réglementaires. Cette mise à jour maintient un grand acteur cardio-métabolique actif dans le domaine de l'AOMI, une population motrice clé en amont de l'ischémie chronique critique des membres, et soutient la génération continue de preuves susceptibles de modifier les parcours de prise en charge médicale aux côtés des dispositifs.

- Octobre 2025 : MEDINET a signé une licence d'option pour commercialiser la thérapie régénérative Stempeucel pour l'ischémie chronique critique des membres au Japon. Cette démarche élargit la planification d'accès à une approche à base cellulaire dans un marché vieillissant et axé sur le remboursement où la couverture des modalités régénératives est en hausse, et renforce les modèles de commercialisation transfrontaliers pour les thérapies avancées.

- Mars 2024 : Elixir Medical a obtenu la désignation de dispositif révolutionnaire de la FDA pour son implant adaptatif DynamX BTK conçu pour les vaisseaux sous le genou. Cette désignation signale une priorisation réglementaire pour l'innovation BTK et contribue à accélérer le développement clinique et l'engagement des parties prenantes pour les implants de nouvelle génération ciblant la maladie infrapoplitée complexe.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les traitements utilisés pour gérer l'ischémie critique des membres en restaurant ou en maintenant le flux sanguin et en soutenant la préservation des membres, à travers les médicaments, les dispositifs et les procédures pertinentes dans les soins cliniques de routine.

Exclusions du périmètre : les plateformes d'imagerie diagnostique et les thérapies destinées uniquement à la claudication intermittente précoce ne sont pas comptabilisées.

Aperçu de la segmentation

- Par type de traitement

- Dispositifs

- Dispositifs de protection embolique

- Systèmes de dilatation périphérique

- Dilatateurs à ballon

- Stents vasculaires et à élution médicamenteuse

- Médicaments

- Agents antiplaquettaires

- Agents antihypertenseurs

- Agents hypolipémiants

- Agents antithrombotiques

- Thérapies régénératives et cellulaires

- Dispositifs

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Cliniques spécialisées en vasculaire et soins des plaies

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour construire la structure de base du modèle, nous partons de sources publiques et officielles qui aident à dimensionner le bassin de patients et de procédures et à expliquer les parcours de soins. Les sources utilisées comprennent des éléments tels que les statistiques sanitaires de l'Organisation mondiale de la santé, les publications des Centers for Disease Control and Prevention, les bases de données de la FDA américaine sur les dispositifs et la sécurité, et les données de santé de l'OCDE pour les signaux d'accès et d'utilisation des traitements. Pour étayer le contexte clinique, nous examinons également des revues vasculaires et cardiologiques évaluées par des pairs et les recommandations des associations de chirurgie vasculaire et cardiovasculaire.

Parallèlement, nous utilisons les rapports annuels des entreprises, les mises à jour réglementaires, les présentations aux investisseurs et la presse spécialisée en santé réputée pour comprendre la composition des portefeuilles, l'exposition géographique et l'orientation des prix. Nous consultons également certains abonnements payants pour les données financières et l'intelligence d'affaires des entreprises, les bases de données de brevets, et des vérifications des importations et exportations au niveau des expéditions lorsque le flux des dispositifs nécessite des précisions. Les sources documentaires listées ici sont illustratives et non exhaustives, et de nombreuses autres références publiques sont utilisées pour les vérifications croisées et les clarifications au cours du travail.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la robustesse des hypothèses du modèle concernant la composition des thérapies, les changements de cadre de soins et le comportement des prix sur la période de prévision. Nous échangeons avec des parties prenantes issues de la chaîne d'approvisionnement en dispositifs et médicaments, des cliniciens, ainsi que des rôles liés aux achats et au remboursement, couvrant les principales régions afin de combler les lacunes des données documentaires et de rapprocher les totaux finaux des schémas de soins réels.

Répartition des répondants à l'enquête de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Dirigeants (CXO) : 16 % | APAC : 48 % |

| Rang intermédiaire : 44 % | Responsables fonctionnels/d'unité : 26 % | EMEA : 32 % |

| Acteurs plus petits : 19 % | Managers : 58 % | Amériques : 20 % |

Dimensionnement et prévisions du marché

Le modèle central est construit selon une approche descendante où la logique de prévalence et de bassin traité est convertie en dépenses en reliant les parcours de soins aux volumes de procédures et aux paniers thérapeutiques typiques. Comme l'affection n'est pas gérée par un seul produit, le dimensionnement s'appuie sur quelques blocs de construction pratiques tels que le bassin de patients CLI, le nombre de procédures de revascularisation, les tendances d'amputation et de préservation des membres, l'adoption des voies endovasculaires par rapport aux voies chirurgicales, et la répartition entre hôpitaux et centres ambulatoires.

Pour garantir que les totaux restent réalistes, les résultats sont ensuite corroborés par des approximations ascendantes sélectives, notamment des vérifications de volume basées sur l'ASP échantillonné pour les principales catégories de dispositifs et de médicaments, ainsi que des échanges limités avec les fournisseurs et les canaux pour vérifier la cohérence de la composition. Lorsque les signaux de volume directs sont faibles dans un pays, nous combinons les écarts à l'aide d'indicateurs proxy tels que la prévalence du diabète, la charge de l'artériopathie périphérique, la densité de spécialistes et l'accès au remboursement, puis les hypothèses sont revérifiées par des appels de suivi.

Pour les prévisions, nous nous appuyons sur une analyse de scénarios étayée par des orientations au niveau des variables issues des entretiens, puis la trajectoire est lissée par rapport aux indicateurs historiques de la demande afin d'éviter les sauts soudains, sauf en cas de déclencheur clair. Les principaux moteurs futurs explicitement modélisés incluent le vieillissement de la population, les taux de diabète, la capacité hospitalière et l'activité en laboratoire de cathétérisme, l'utilisation de la revascularisation guidée par les recommandations, et l'évolution des prix à mesure que la composition des produits change dans le temps.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés à travers plusieurs niveaux afin que le modèle ne dévie pas des signaux observables du secteur de la santé. Nous comparons les totaux dérivés à des indicateurs indépendants tels que les volumes de procédures, les taux de traitement et les schémas de dépenses régionaux, puis nous effectuons des vérifications de variance par géographie pour repérer les valeurs aberrantes qui ne sont pas étayées par les données sous-jacentes.

Avant validation finale, le travail est revu par plusieurs analystes, et tout écart important déclenche une nouvelle vérification du bassin de patients, des hypothèses de tarification et du calendrier de conversion des devises. Les rapports sont actualisés annuellement, et des ajustements intermédiaires sont effectués lorsque des événements importants se produisent, tels que des actions réglementaires majeures, des changements de remboursement ou des évolutions brusques de l'activité des procédures. Juste avant la livraison, une nouvelle vérification est effectuée afin que les clients reçoivent la vision la plus actuelle disponible.

Taille du marché du traitement de l'ischémie critique des membres selon Mordor Intelligence, comparée à d'autres estimations publiées

Il est courant d'observer des tailles de marché différentes pour le traitement de l'ischémie critique des membres, car chaque éditeur choisit son propre calendrier, ses propres limites de périmètre et sa propre logique de tarification. Des différences apparaissent également lorsque l'intensité des procédures est supposée de manière large, ou lorsque les bassins de patients ne sont pas rapprochés de la manière dont les soins sont réellement dispensés par région.

Dans notre travail, la valeur du marché est maintenue alignée sur un point de conversion annuel cohérent en USD et une progression explicite de l'ASP par catégorie de thérapie, et cette cadence de rafraîchissement et de validation est l'une des raisons pour lesquelles Mordor Intelligence aboutit à une valeur 2026 différente de celle des sources ancrées sur des années de base antérieures. Un autre facteur est le traitement du périmètre, certaines estimations mélangeant des thérapies adjacentes de l'artériopathie périphérique qui ne sont pas spécifiques à la CLI, tandis que d'autres supposent une adoption plus rapide de compositions de dispositifs premium sans la faire correspondre aux réalités du remboursement et du lieu de soins.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,47 Md USD (2026) | |

| Cabinet de conseil mondial A | 5,09 Md USD (2024) | Utilise une base 2024 et un regroupement plus large de traitements et de dispositifs, ce qui peut inclure des thérapies AOMI à un stade plus précoce, et applique une trajectoire de croissance plus rapide qui gonfle le taux d'exécution implicite pour 2026. |

| Éditeur sectoriel B | 5,12 Md USD (2024) | Ancre le dimensionnement sur une base 2024 avec une fenêtre de prévision plus longue, et la croissance à court terme implicite plus élevée peut provenir d'hypothèses d'adoption et de tarification plus agressives qui ne sont pas toujours rattachées aux vérifications de capacité de procédures et de remboursement. |

L'écart entre les valeurs publiées provient principalement du choix de l'année de base, du degré de séparation entre les thérapies spécifiques à la CLI et les soins AOMI adjacents, et de la manière dont le prix et la composition sont projetés. Lorsque le bassin de patients, le parcours de procédures et les évolutions de l'ASP sont maintenus transparents et examinés par rapport à des signaux externes, la taille de marché qui en résulte devient plus facile à reproduire et à expliquer lors des discussions décisionnelles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du traitement de l'ischémie critique des membres en 2026 ?

Le marché a généré 5,47 milliards USD en 2026 et devrait atteindre 7,03 milliards USD d'ici 2031, avec un CAGR de 5,15 %.

Quel segment de traitement se développe le plus rapidement ?

Les thérapies régénératives et cellulaires progressent à un CAGR de 10,06 %, dépassant à la fois les dispositifs et les médicaments.

Pourquoi les centres chirurgicaux ambulatoires gagnent-ils des parts dans les procédures pour ischémie critique des membres ?

Le remboursement des Centres pour les services Medicare et Medicaid et les protocoles de sortie le jour même rendent les centres chirurgicaux ambulatoires rentables, leur permettant de réaliser 28 % des interventions aux États-Unis en 2025.

Qu'est-ce qui stimule la croissance rapide en Asie-Pacifique ?

L'approbation par la Chine de dispositifs à élution médicamenteuse fabriqués localement et l'expansion de la couverture Ayushman Bharat en Inde propulsent un CAGR régional de 11,53 %.

Quelles entreprises dominent le paysage concurrentiel ?

Medtronic, Boston Scientific, Abbott Laboratories, Cook Medical et Terumo génèrent ensemble des revenus significatifs, mais les nouveaux entrants dans les biologiques et l'imagerie remettent en question leur domination.

Dernière mise à jour de la page le: