Tamaño y Participación del Mercado de Tratamiento de Isquemia Crítica de Miembros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Isquemia Crítica de Miembros por Mordor Intelligence

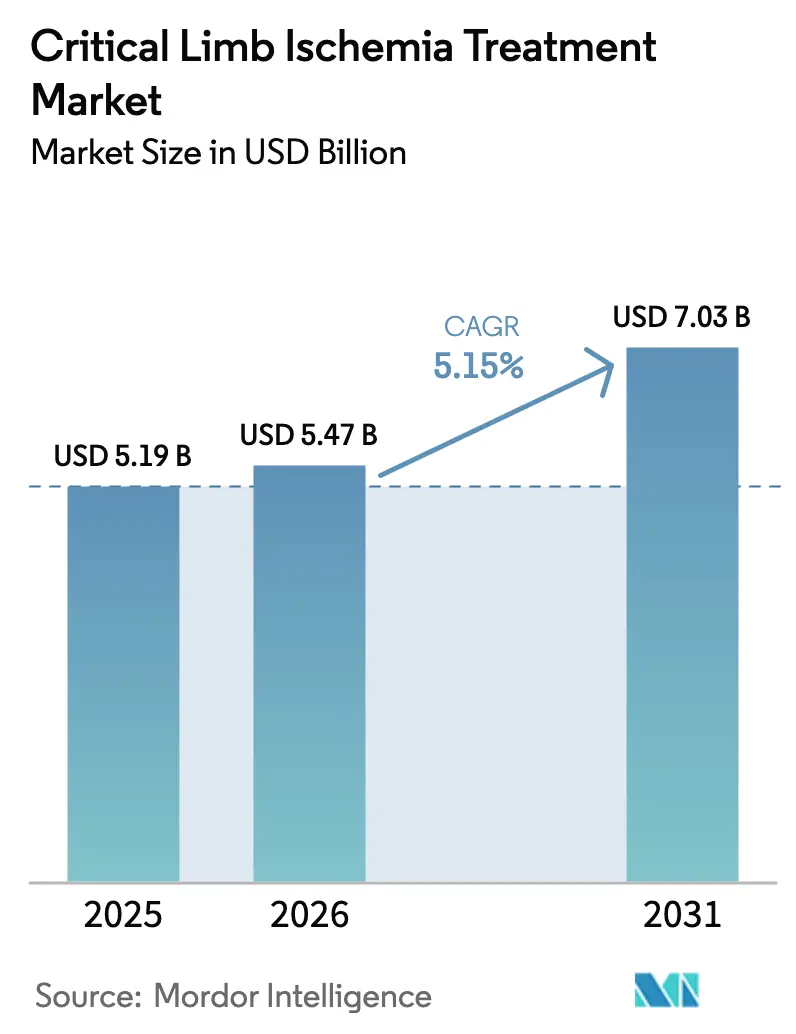

El tamaño del Mercado de Tratamiento de Isquemia Crítica de Miembros fue valorado en USD 5.190 millones en 2025 y se estima que crecerá desde USD 5.470 millones en 2026 hasta alcanzar USD 7.030 millones en 2031, a una CAGR del 5,15% durante el período de previsión (2026-2031).

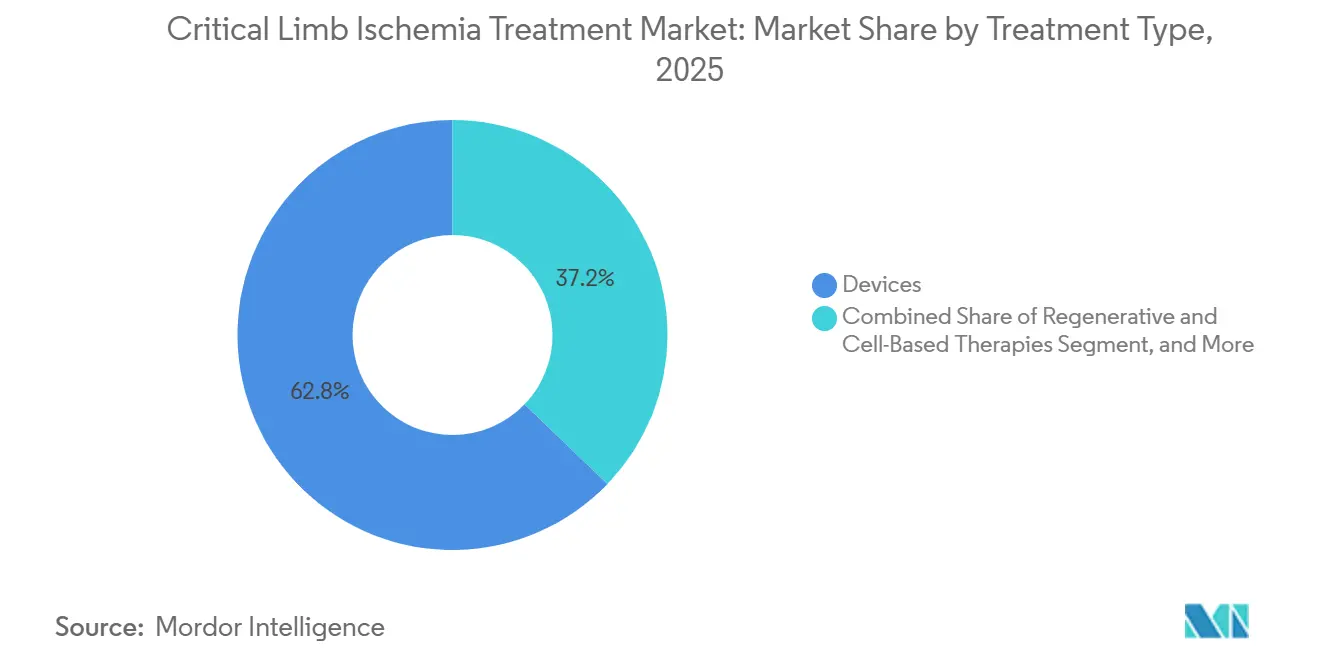

La revascularización basada en dispositivos sigue siendo la piedra angular del tratamiento; sin embargo, su participación del 62,81% en los ingresos de 2025 oculta un giro decisivo hacia las opciones regenerativas y basadas en células, que se expanden a más del doble del ritmo general. Los hospitales, los centros quirúrgicos ambulatorios y las clínicas vasculares multiespecialidad están ampliando el acceso a estas nuevas modalidades, ya que los pagadores recompensan las terapias que reducen las tasas de reintervención y previenen la amputación. Al mismo tiempo, los mercados emergentes están liberando la demanda latente mediante aprobaciones locales de balones liberadores de fármacos de bajo costo, compensando el crecimiento más lento en Europa, donde las revisiones de seguridad del paclitaxel han enfriado el entusiasmo por determinados dispositivos. La intensidad competitiva se está incrementando a medida que los fabricantes de dispositivos establecidos defienden su participación frente a empresas emergentes de biológicos, especialistas en imágenes con IA y fabricantes regionales de bajo costo.

Conclusiones Clave del Informe

- Por tipo de tratamiento, los dispositivos representaron el 62,81% de la participación del mercado de tratamiento de isquemia crítica de miembros en 2025, mientras que se proyecta que las terapias regenerativas y basadas en células avancen a una CAGR del 10,06% hasta 2031.

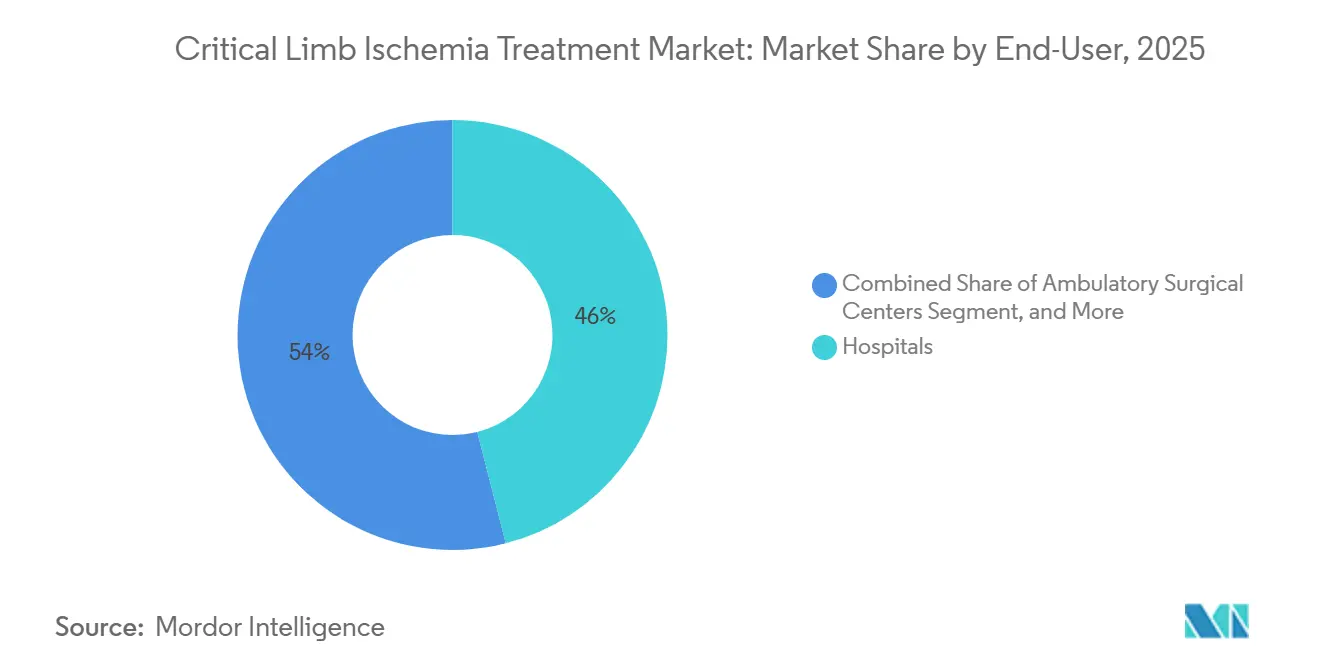

- Por usuario final, los hospitales captaron el 46,03% de la participación del tamaño del mercado de tratamiento de isquemia crítica de miembros en 2025, y los centros quirúrgicos ambulatorios se expanden a una CAGR del 10,72% hasta 2031.

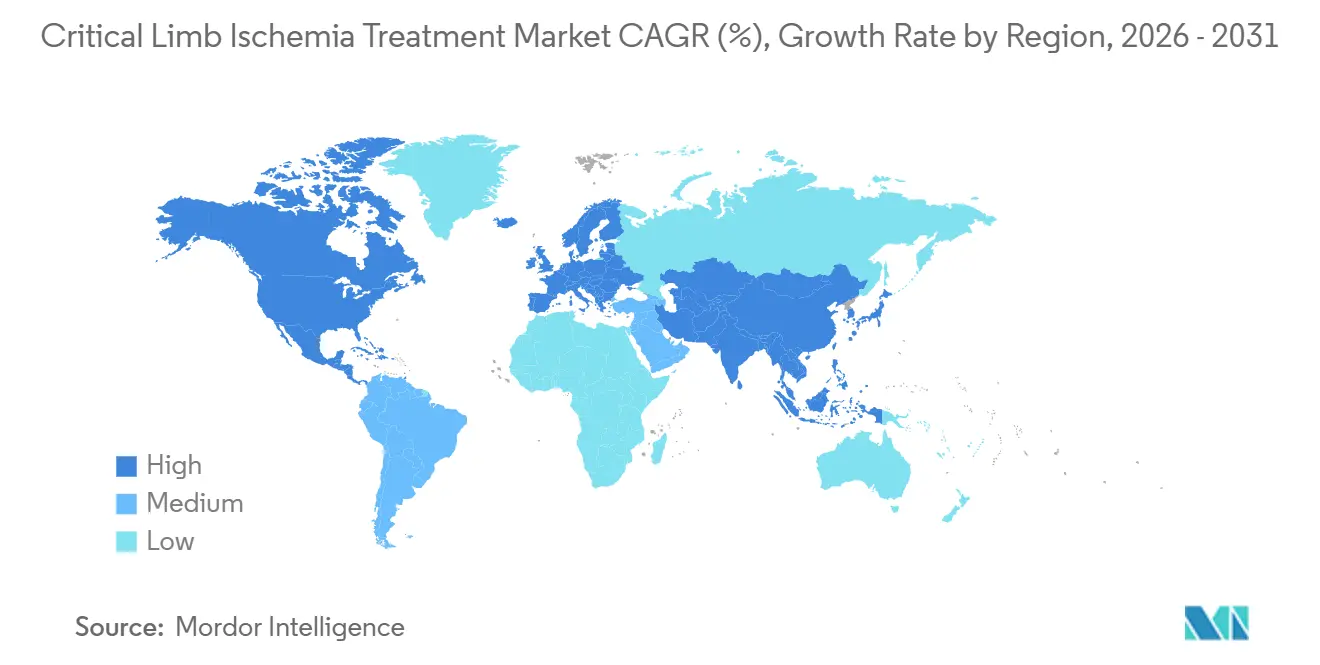

- Por geografía, América del Norte lideró con una participación en los ingresos del 44,32% en 2025; se prevé que Asia-Pacífico registre la CAGR más rápida del 11,53% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Isquemia Crítica de Miembros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Prevalencia de Diabetes y EAP | +1.2% | Global, con presión aguda en APAC (India, China) y Oriente Medio | Mediano plazo (2-4 años) |

| Creciente Adopción de Dispositivos de Revascularización Mínimamente Invasivos | +0.9% | Núcleo de América del Norte y la UE, con expansión a centros urbanos de APAC | Corto plazo (≤ 2 años) |

| Envejecimiento de la Población que Intensifica la Incidencia de ICM | +0.8% | Japón, Alemania, Italia; emergente en Corea del Sur, Singapur | Largo plazo (≥ 4 años) |

| Designaciones de Avance de la FDA que Aceleran el Lanzamiento de Dispositivos BTK y Terapias Celulares | +1.1% | Estados Unidos, con aprobaciones posteriores en la UE y Japón | Corto plazo (≤ 2 años) |

| Expansión de Centros Multiespecialidad de Preservación de Miembros | +0.7% | Estados Unidos (redes Medicare Advantage), mercados selectos de la UE | Mediano plazo (2-4 años) |

| Imágenes de Perfusión Habilitadas por IA que Mejoran la Selección de Pacientes | +0.5% | Estados Unidos, Alemania, Japón; programas piloto en Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Diabetes y EAP

La Federación Internacional de Diabetes estimó 537 millones de adultos que vivían con diabetes en 2024 y prevé 643 millones para 2030, con cuatro quintas partes de los nuevos casos concentrados en regiones en desarrollo.[1]Federación Internacional de Diabetes, "Atlas de Diabetes de la FID 2024," idf.org La enfermedad arterial periférica complica entre el 12% y el 15% de los diabéticos mayores, y los Centros para el Control y la Prevención de Enfermedades confirmaron un riesgo de amputación 15 veces mayor en pacientes diabéticos en comparación con los no diabéticos. En India, la prevalencia no diagnosticada de EAP supera el 25% entre los diabéticos urbanos porque la atención primaria rara vez realiza pruebas del índice tobillo-brazo, pero los nuevos mandatos de cribado público pronto expondrán a esta cohorte oculta. China enfrenta un aumento similar, con 140 millones de diabéticos reportados en 2025, aunque menos del 30% recibe estatinas, lo que acelera la progresión hacia la isquemia crítica de miembros. Estos datos apuntan a un impulsor de demanda duradero para dispositivos de revascularización, farmacoterapia adyuvante y, en última instancia, terapéuticos regenerativos.

Creciente Adopción de Dispositivos de Revascularización Mínimamente Invasivos

La angioplastia transluminal percutánea y la colocación de stents representaron el 78% de todas las intervenciones de isquemia crítica de miembros en Estados Unidos en 2025, frente al 62% de cinco años antes, debido a los tiempos de recuperación más cortos y los menores costos hospitalarios.[2]Colegio Americano de Cardiología, "Tendencias de Revascularización en EE. UU. 2025," acc.org El balón Ranger libre de paclitaxel de Boston Scientific logró una tasa de permeabilidad primaria del 82% a los 12 meses en lesiones infrarrodilla, captando participación de mercado frente a los productos de paclitaxel convencionales. El balón IN.PACT Admiral de Medtronic sigue siendo el líder en la enfermedad suprarrodilla, con ventas de USD 680 millones en 2025; sin embargo, la empresa está diversificándose hacia recubrimientos de sirolimus para sortear el escrutinio de seguridad. La diversificación de segmentos y los ciclos de producto rápidos están, por tanto, sosteniendo la franquicia de dispositivos incluso a medida que surgen nuevos biológicos.

Envejecimiento de la Población que Intensifica la Incidencia de ICM

Japón proyecta que el 35% de sus ciudadanos tendrá al menos 65 años en 2030, un cambio demográfico que impulsa las tasas de ICM a 400 por 100.000 personas-año en este grupo de edad, lo que triplica la tasa en cohortes más jóvenes.[3]Ministerio de Salud, Trabajo y Bienestar de Japón, "Estadísticas de Población y Enfermedades," mhlw.go.jp Alemania registró un aumento del 18% en las hospitalizaciones por ICM entre 2022 y 2025, a pesar de una prevalencia estable de diabetes, lo que subraya el envejecimiento como un factor de riesgo independiente. El asegurador nacional de Corea del Sur reportó gastos promedio por paciente con ICM de KRW 28 millones (USD 21.000) en 2024, un 22% más desde 2022, porque los pacientes de edad avanzada a menudo requieren múltiples revascularizaciones. Estos datos confirman que los países con poblaciones envejecidas y cobertura generosa seguirán siendo mercados premium para dispositivos y terapias celulares.

Designaciones de Avance de la FDA que Aceleran el Lanzamiento de Dispositivos BTK y Terapias Celulares

El sistema de arterialización de venas profundas de LimFlow obtuvo el estatus de dispositivo de avance de la FDA en 2024 y la aprobación completa en 2025 tras demostrar una supervivencia libre de amputación del 74% al año en pacientes con ICM sin opciones terapéuticas. La terapia celular alogénica PLX-PAD de Pluristem entró en Fase III tras una designación de avance en 2024 y apunta a su entrada al mercado para 2027. La plataforma autóloga de médula ósea CartiCell de Cesca Therapeutics también goza de revisión acelerada, acortando los plazos comerciales hasta en dos años. Las vías de avance reducen así el riesgo regulatorio y envían señales sólidas de reembolso a los pagadores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo y Reembolso Limitado en Economías Emergentes | -0.6% | India, Sudeste Asiático, África Subsahariana, América Latina | Largo plazo (≥ 4 años) |

| Infradiagnóstico y Presentación Tardía | -0.5% | África Subsahariana, India rural, América Latina | Mediano plazo (2-4 años) |

| Controversia sobre la Seguridad de los Dispositivos con Paclitaxel | -0.4% | Mercados principales de la UE, Estados Unidos (población Medicare) | Corto plazo (≤ 2 años) |

| Escasez de Especialistas Vasculares Capacitados | -0.3% | Estados Unidos, Reino Unido, Australia; aguda en el CCG | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Reembolso Limitado en Economías Emergentes

Los balones y stents liberadores de fármacos cuestan entre USD 1.800 y 3.200 en India, pero los planes gubernamentales reembolsan apenas USD 600, lo que obliga a los pacientes a pagar de su bolsillo más de un año de ingreso mediano. Brasil ofrece cobertura en hospitales públicos, pero los tiempos de espera promedian 180 días, lo que lleva a los pacientes con mayores recursos a acudir a centros privados a un costo de BRL 45.000 (aproximadamente USD 9.000) por caso. Los países del Consejo de Cooperación del Golfo cubren la ICM en su totalidad para sus ciudadanos, pero la cobertura para expatriados tiene un límite de USD 5.000 por año, muy por debajo de los costos reales. Las carteras de productos escalonadas y la fabricación local están surgiendo como estrategias de mitigación.

Infradiagnóstico y Presentación Tardía

La Organización Mundial de la Salud informa que el 60% de los casos de ICM en África Subsahariana y el 45% en la India rural llegan en Rutherford 6, cuando la pérdida de tejido es irreversible. Menos del 10% de las consultas de atención primaria en regiones de bajos recursos incluyen el cribado del índice tobillo-brazo debido a la escasez de equipos Doppler. Argentina documentó una mediana de 14 meses de retraso desde el inicio de los síntomas hasta la derivación al especialista en 2024, lo que explica las altas tasas de amputación. Los equipos Doppler de punto de atención con un precio inferior a USD 200 podrían cerrar esta brecha, pero requieren planes de adopción nacionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: Las Terapias Regenerativas Superan a los Dispositivos a Pesar de una Base Menor

Los dispositivos representaron el 62,81% de los ingresos de 2025, sustentados por stents liberadores de fármacos, balones simples y sistemas de aterectomía. Los dispositivos de protección embólica representaron apenas el 3% de los ingresos de dispositivos, ya que se reservan principalmente para procedimientos distales de alto riesgo. Los sistemas de dilatación periférica, como el Diamondback 360 de Cardiovascular Systems, crecieron un 14% interanual, desplazando a la angioplastia simple en lesiones calcificadas. El crecimiento de los stents vasculares y liberadores de fármacos se moderó a una CAGR del 3,2% ante los vientos en contra del paclitaxel. Las terapias regenerativas y basadas en células representaron el 8% de la participación en 2025, pero su CAGR del 10,06% las posiciona para erosionar los ingresos recurrentes de dispositivos, ya que la reparación biológica exitosa reduce las tasas de reintervención.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros Quirúrgicos Ambulatorios Capturan Procedimientos Complejos

Los hospitales aún representaron el 46,03% de los ingresos en 2025; sin embargo, la orientación de los pagadores y los pagos agrupados están trasladando los casos adecuados a entornos ambulatorios que ofrecen resultados similares a un menor costo. Los centros quirúrgicos ambulatorios ejecutaron el 28% de las intervenciones de ICM en Estados Unidos en 2025 y crecen a una CAGR del 10,72%, impulsados por la cobertura del CMS para la angioplastia infrarrodilla desde 2024. Los laboratorios de consulta, un subconjunto de los centros quirúrgicos ambulatorios, representaron el 35% de las ventas del balón Ranger de Boston Scientific en 2025, frente al 18% en 2023, confirmando un cambio en la economía del canal. El segmento de clínicas especializadas en vascular y cuidado de heridas crece a un ritmo acelerado, ya que los modelos de atención integrada demuestran una reducción del 40% en las amputaciones mayores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte dominó con una participación del 44,32% en 2025, gracias al generoso reembolso de Medicare en Estados Unidos, que sustenta el uso de dispositivos. Sin embargo, el escrutinio del paclitaxel y una base instalada madura moderan la aceleración. Canadá reembolsa la ICM a CAD 8.500 (USD 6.300), un 25% por debajo de las tarifas de Estados Unidos, lo que frena la adopción de productos premium. México amplió su capacidad vascular en un 18% entre 2023 y 2025; sin embargo, la escasez de especialistas sigue manteniendo la adherencia a las guías clínicas por debajo del 40%. Los protocolos de preservación de miembros de Estados Unidos prestados a través de telesalud están abriendo mercados latinoamericanos adyacentes a los dispositivos estadounidenses, consolidando aún más la ventaja de los proveedores.

Alemania suspendió el reembolso amplio del paclitaxel en 2024, lo que resultó en una reducción de un tercio en las ventas nacionales. Por el contrario, el Reino Unido emitió una guía positiva para el sistema de arterialización de venas profundas de LimFlow en 2026, creando una oportunidad de GBP 45 millones (USD 57 millones).

Asia-Pacífico es el motor de crecimiento con una CAGR del 11,53%. La aprobación en China de 14 dispositivos liberadores de fármacos de fabricación local entre 2024 y 2025 redujo los precios locales en un 60%, desbloqueando la demanda rural y ampliando el tamaño del mercado de tratamiento de isquemia crítica de miembros en la región. Japón crece un 5,2% a medida que el reembolso de las terapias celulares aumentó un 18% en 2025. La Administración de Productos Terapéuticos de Australia aprobó la terapia Cymerus de Cynata para uso compasivo en 2025, reforzando su papel como banco de pruebas regenerativo.

Arabia Saudita ha destinado SAR 12.000 millones (aproximadamente USD 3.200 millones) para 50 clínicas de preservación de miembros para 2028. La vía de aprobación acelerada de los Emiratos Árabes Unidos en 2024 redujo los tiempos de aprobación de dispositivos de 18 a 6 meses, alentando los lanzamientos de empresas multinacionales. África Subsahariana sigue siendo un mercado desatendido, con solo el 22% de los pacientes en Sudáfrica recibiendo revascularización debido a limitaciones de costo y capacidad.

Panorama regulatorio

La regulación de los dispositivos para isquemia crítica de las extremidades (CLI) y las terapias avanzadas está cada vez más determinada por vías de aprobación aceleradas y mayores expectativas de evidencia de seguridad a largo plazo. En Estados Unidos, la FDA ha utilizado mecanismos de revisión innovadores y de última generación para acelerar las tecnologías de salvamento de extremidades, incluida la aprobación del sistema LimFlow (P220025) para la isquemia crónica de extremidades sin opción de tratamiento. Esto refuerza una vía específica por indicación que se apoya en gran medida en los criterios de valoración de supervivencia libre de amputación y permeabilidad duradera.

En Europa, el acceso al mercado sigue estando influenciado por la implementación del MDR y los esfuerzos paralelos para reducir los cuellos de botella en la innovación. La Comisión Europea ha estado llevando a cabo una evaluación específica y un debate de reforma del MDR/IVDR entre 2025 y 2026, mientras que el Grupo de Coordinación de Dispositivos Médicos (MDCG) emitió actualizaciones en 2025 de la Nomenclatura Europea de Dispositivos Médicos (EMDN) que añaden y refinan categorías de dispositivos vasculares periféricos, lo que afecta la alineación de la evaluación de conformidad y la codificación posterior a la comercialización. En cuanto a los fármacos y las normas de desarrollo clínico, la EMA finalizó una guía modernizada sobre la enfermedad arterial oclusiva periférica (que sustituye a un marco de 2002), y las orientaciones profesionales, como la actualización enfocada de 2026 de la Sociedad Europea de Cirugía Vascular (ESVS) sobre tecnologías recubiertas con paclitaxel, siguen determinando cómo se posicionan los dispositivos recubiertos en la práctica clínica de la UE.

Panorama Competitivo

Las cinco empresas más destacadas, Medtronic, Boston Scientific, Abbott Laboratories, Cook Medical y Terumo, controlaron ingresos significativos en 2025, lo que ilustra una concentración moderada. Medtronic generó USD 1.200 millones a partir de balones y stents para ICM en el ejercicio fiscal 2025, aunque el crecimiento cayó al 2,8% en medio de cuestionamientos de seguridad. La adquisición de Bolt Medical por parte de Boston Scientific por USD 145 millones en 2024 incluyó el sistema de trombectomía Motus, que aborda el 18% de los casos de ICM complicados por carga de trombo. Abbott aprovechó la permeabilidad del 89% a dos años del stent Supera para apuntar a la enfermedad infrarrodilla, territorio tradicionalmente dominado por el Zilver PTX de Cook Medical. Los espacios en blanco incluyen las imágenes de perfusión con IA, donde Philips y Siemens son los primeros en moverse, el procesamiento de células en el punto de atención de Cesca, y la arterialización de venas profundas liderada únicamente por LimFlow. Los disruptores como Rexgenero y Micro Medical Solutions están explotando las ventajas de costo local y las plataformas biológicas novedosas, erosionando la participación de los titulares desde abajo.

Líderes de la Industria de Tratamiento de Isquemia Crítica de Miembros

LimFlow SA

Cardiovascular Systems, Inc

Eli Lilly and Company

Abbott Laboratories

Medtronic

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El crecimiento en espacios en blanco se concentra en la revascularización infrapoplítea (BTK) y las opciones de salvamento de extremidades para la CLTI sin opción de tratamiento, donde las intervenciones repetidas y el riesgo de amputación mantienen alta la presión económica y clínica. Las señales recientes incluyen medidas de la FDA que respaldan nuevas plataformas BTK, como la aprobación del andamio bioabsorbible liberador de everolimus Esprit BTK de Abbott (abril de 2024) y la autorización De Novo de Reflow Medical para el sistema de stent periférico recuperable Spur para la enfermedad infrapoplítea (mayo de 2025). Junto con la adopción de la arterialización venosa profunda (DVA) y el escrutinio de dispositivos impulsado por las guías clínicas, estas aprobaciones amplían el conjunto de opciones reembolsables para la anatomía infrapoplítea compleja y respaldan estrategias diferenciadas de precios y de lugar de atención en hospitales y entornos ambulatorios.

Los enfoques regenerativos y basados en células siguen siendo un área clave de oportunidad porque abordan modos de fallo que los dispositivos no cubren por completo, incluidos la disfunción microvascular, la mala colateralización y las limitaciones en la cicatrización de heridas. El desarrollo de este campo se ve reforzado por los avances de investigación de 2026 en plataformas de células progenitoras vasculares derivadas de hiPSC adaptables a GMP y biomateriales diseñados para mejorar la retención celular y la angiogénesis, lo que puede acortar los plazos de traducción para las empresas que buscan modelos de fabricación celular escalable y procesamiento en el punto de atención. Al mismo tiempo, la actividad de ensayos clínicos para poblaciones con EAP y afines a la CLTI, incluidos estudios registrados y programas en etapa avanzada, respalda una mayor familiaridad médica con los criterios de valoración avanzados y puede mejorar la identificación de pacientes y los flujos de derivación hacia las vías de preservación de extremidades.

Desarrollos recientes del sector

- Febrero de 2026: Eli Lilly and Company informó que las autoridades regulatorias aceptaron las modificaciones al protocolo de su estudio de fase 3 (2025-523283-21-00) que evalúa orforglipron en pacientes con enfermedad arterial periférica. La actualización mantiene activo a un gran actor cardiometabólico en el ámbito de la EAP, una población impulsora clave previa a la isquemia crónica de extremidades, y respalda la generación continua de evidencia que puede modificar las vías de tratamiento médico junto con los dispositivos.

- Octubre de 2025: MEDINET firmó una licencia opcional para comercializar la terapia regenerativa Stempeucel para la isquemia crónica de extremidades en Japón. Este movimiento amplía la planificación de acceso para un enfoque basado en células en un mercado envejecido e impulsado por el reembolso, donde la cobertura para modalidades regenerativas ha ido en aumento, y fortalece los modelos de comercialización transfronteriza para terapias avanzadas.

- Marzo de 2024: Elixir Medical recibió la designación de dispositivo innovador de la FDA para su implante adaptativo DynamX BTK, diseñado para vasos infrapoplíteos. La designación indica la priorización regulatoria para la innovación en BTK y ayuda a acelerar el desarrollo clínico y la participación de las partes interesadas en implantes de próxima generación dirigidos a la enfermedad infrapoplítea compleja.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca los ingresos generados por los tratamientos utilizados para controlar la isquemia crítica de las extremidades mediante la restauración o el mantenimiento del flujo sanguíneo y el apoyo al salvamento de extremidades, incluyendo fármacos, dispositivos y procedimientos relevantes en la atención clínica habitual.

Exclusiones del alcance: no se incluyen las plataformas de imágenes diagnósticas ni las terapias destinadas únicamente a la claudicación intermitente en etapas más tempranas.

Descripción general de la segmentación

- Por Tipo de Tratamiento

- Dispositivos

- Dispositivos de Protección Embólica

- Sistemas de Dilatación Periférica

- Dilatadores de Balón

- Stents Vasculares y Liberadores de Fármacos

- Fármacos

- Agentes Antiagregantes Plaquetarios

- Agentes Antihipertensivos

- Agentes Hipolipemiantes

- Agentes Antitrombóticos

- Terapias Regenerativas y Basadas en Células

- Dispositivos

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Clínicas Especializadas en Vascular y Cuidado de Heridas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para construir la estructura base del modelo, comenzamos con fuentes públicas y oficiales que ayudan a dimensionar el grupo de pacientes y procedimientos y a explicar las vías de atención. Las fuentes utilizadas incluyen las estadísticas sanitarias de la Organización Mundial de la Salud, publicaciones de los Centros para el Control y la Prevención de Enfermedades, las bases de datos de dispositivos y seguridad de la FDA de EE. UU., y datos sanitarios de la OCDE sobre el acceso y el uso de tratamientos. Como apoyo del contexto clínico, también revisamos revistas de cirugía vascular y cardiología sometidas a revisión por pares, así como orientaciones de asociaciones de cirugía vascular y cardiovascular.

Además, utilizamos informes anuales de empresas, actualizaciones regulatorias, presentaciones para inversores y prensa especializada en salud de buena reputación para comprender la combinación de carteras, la exposición geográfica y la dirección de los precios. También hacemos referencia a determinadas suscripciones pagas para datos financieros e inteligencia empresarial, bases de datos de patentes y verificaciones de importación y exportación a nivel de envíos cuando es necesario aclarar el flujo de dispositivos. Las fuentes documentales aquí mencionadas son ilustrativas y no exhaustivas, y se utilizan muchas otras referencias públicas para verificaciones cruzadas y aclaraciones durante el trabajo.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los supuestos del modelo en torno a la combinación de terapias, los cambios de entorno de atención y el comportamiento de precios a lo largo del período de previsión. Hablamos con partes interesadas de la cadena de suministro de dispositivos y fármacos, con clínicos, y con roles relacionados con adquisiciones y reembolsos, abarcando las principales regiones para poder cerrar las brechas de las fuentes documentales y conciliar los totales finales con los patrones de atención del mundo real.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Altos directivos: 16% | APAC: 48% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 26% | EMEA: 32% |

| Actores más pequeños: 19% | Gerentes: 58% | América: 20% |

Dimensionamiento y previsión del mercado

El modelo central se construye utilizando un enfoque de arriba hacia abajo, en el que la lógica de prevalencia y del grupo de pacientes tratados se convierte en gasto vinculando las vías de atención con los volúmenes de procedimientos y las combinaciones de terapias habituales. Dado que la afección no se trata con un único producto, el dimensionamiento se sustenta en algunos bloques prácticos, como el grupo de pacientes con CLI, el número de procedimientos de revascularización, las tendencias de amputación y salvamento de extremidades, la adopción de vías endovasculares frente a quirúrgicas, y la combinación de entornos entre hospitales y centros ambulatorios.

Para garantizar que los totales sean realistas, los resultados se corroboran luego con aproximaciones selectivas de abajo hacia arriba, incluidas verificaciones de precio de venta promedio (ASP) por volumen para categorías clave de dispositivos y fármacos, y conversaciones limitadas con proveedores y canales para comprobar la coherencia de la combinación. Cuando las señales de volumen directo son débiles en un país, se cubren las brechas utilizando indicadores indirectos como la prevalencia de diabetes, la carga de enfermedad arterial periférica, la densidad de especialistas y el acceso al reembolso, y luego los supuestos se vuelven a verificar mediante llamadas de seguimiento.

Para la previsión, nos basamos en el análisis de escenarios respaldado por la orientación a nivel de variables obtenida de las entrevistas, y luego la trayectoria se suaviza en función de los indicadores históricos de demanda para evitar saltos repentinos, salvo que exista un desencadenante claro. Los principales impulsores futuros que se modelan explícitamente incluyen el envejecimiento de la población, las tasas de diabetes, la capacidad hospitalaria y la actividad de los laboratorios de cateterismo, el uso de la revascularización impulsado por las guías clínicas, y el movimiento de precios a medida que cambia la combinación de productos con el tiempo.

Validación de datos y ciclo de actualización

Los resultados se verifican mediante múltiples capas para que el modelo no se aleje de las señales sanitarias observables. Comparamos los totales derivados con indicadores independientes como los volúmenes de procedimientos, las tasas de tratamiento y los patrones de gasto regional, y luego realizamos verificaciones de varianza por geografía para detectar valores atípicos que no estén respaldados por los datos subyacentes.

Antes de la aprobación final, el trabajo se revisa entre analistas, y cualquier desviación importante desencadena una nueva verificación del grupo de pacientes, los supuestos de precios y el momento de conversión de divisas. Los informes se actualizan anualmente, y se realizan ajustes provisionales cuando ocurren eventos importantes, como medidas regulatorias importantes, cambios en el reembolso o cambios abruptos en la actividad de procedimientos. Justo antes de la entrega, se realiza una nueva revisión para que los clientes reciban la visión más actualizada disponible.

Comparación del tamaño del mercado de tratamiento de la isquemia crítica de las extremidades de Mordor Intelligence frente a otras estimaciones publicadas

Es común observar diferentes tamaños de mercado para el tratamiento de la isquemia crítica de las extremidades porque cada editor elige su propio momento de referencia, límites de alcance y lógica de precios. Las diferencias también aparecen cuando se asume una intensidad de procedimientos de manera general, o cuando los grupos de pacientes no se concilian con la forma en que realmente se presta la atención por región.

En nuestro trabajo, el valor del mercado se mantiene alineado con un punto de conversión anual consistente en USD y una progresión explícita del ASP por categoría de terapia, y esa cadencia de actualización y validación es una de las razones por las que Mordor Intelligence llega a un valor de 2026 diferente al de fuentes ancladas a años base anteriores. Otro factor es el tratamiento del alcance, donde algunas estimaciones mezclan terapias adyacentes para la enfermedad arterial periférica que no son específicas de la CLI, y otras asumen una adopción más rápida de combinaciones de dispositivos premium sin ajustarla a las realidades del reembolso y del lugar de atención.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,47 mil millones de USD (2026) | |

| Consultora Global A | 5,09 mil millones de USD (2024) | Utiliza una base de 2024 y una agrupación de tratamientos y dispositivos más amplia, que puede incluir terapias de EAP en etapas más tempranas, y aplica una trayectoria de crecimiento más rápida que eleva la tasa de crecimiento implícita para 2026. |

| Editorial Sectorial B | 5,12 mil millones de USD (2024) | Ancla el dimensionamiento en una base de 2024 con una ventana de previsión más larga, y el mayor crecimiento a corto plazo implícito puede provenir de supuestos de adopción y precios más agresivos que no siempre se vinculan de vuelta con la capacidad de procedimientos y las verificaciones de reembolso. |

La dispersión en los valores publicados proviene principalmente de la elección del año base, de qué tan estrictamente se separan las terapias exclusivas de la CLI de la atención adyacente de la EAP, y de cómo se proyectan el precio y la combinación de productos. Cuando el grupo de pacientes, la vía de procedimientos y los movimientos del ASP se mantienen transparentes y se revisan frente a señales externas, el tamaño de mercado resultante se vuelve más fácil de reproducir y explicar durante las discusiones de toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de tratamiento de isquemia crítica de miembros en 2026?

El mercado generó USD 5.470 millones en 2026 y se proyecta que alcance USD 7.030 millones para 2031, creciendo a una CAGR del 5,15%.

¿Qué segmento de tratamiento se expande más rápidamente?

Las terapias regenerativas y basadas en células avanzan a una CAGR del 10,06%, superando tanto a los dispositivos como a los fármacos.

¿Por qué los centros quirúrgicos ambulatorios están ganando participación en los procedimientos de ICM?

El reembolso del CMS y los protocolos de alta el mismo día hacen que los centros quirúrgicos ambulatorios sean rentables, lo que les permite realizar el 28% de las intervenciones en Estados Unidos en 2025.

¿Qué impulsa el rápido crecimiento en Asia-Pacífico?

La aprobación en China de dispositivos liberadores de fármacos de fabricación local y la expansión de la cobertura Ayushman Bharat en India están impulsando una CAGR regional del 11,53%.

¿Qué empresas lideran el panorama competitivo?

Medtronic, Boston Scientific, Abbott Laboratories, Cook Medical y Terumo generan conjuntamente ingresos significativos, pero los nuevos entrantes en biológicos e imágenes están desafiando su dominio.

Última actualización de la página el: