Tamanho e Participação do Mercado de Tratamento de Isquemia Crítica de Membros

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.15% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Isquemia Crítica de Membros por Mordor Intelligence

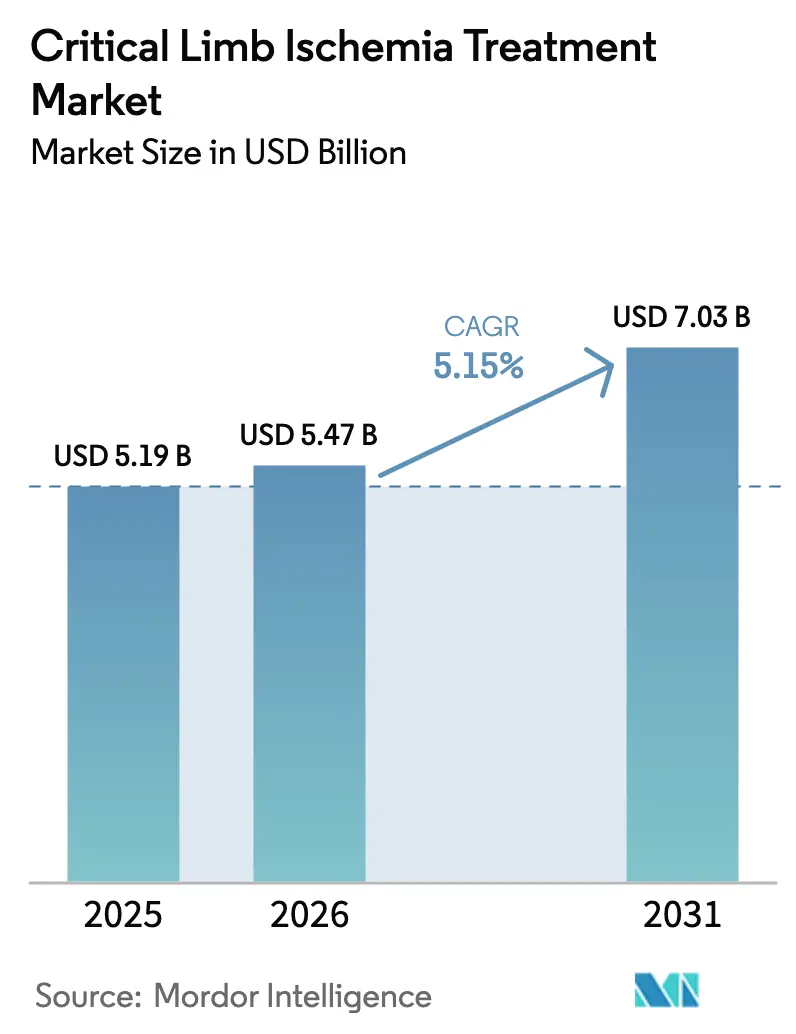

O tamanho do Mercado de Tratamento de Isquemia Crítica de Membros foi avaliado em USD 5,19 bilhões em 2025 e estima-se que cresça de USD 5,47 bilhões em 2026 para atingir USD 7,03 bilhões até 2031, a um CAGR de 5,15% durante o período de previsão (2026-2031).

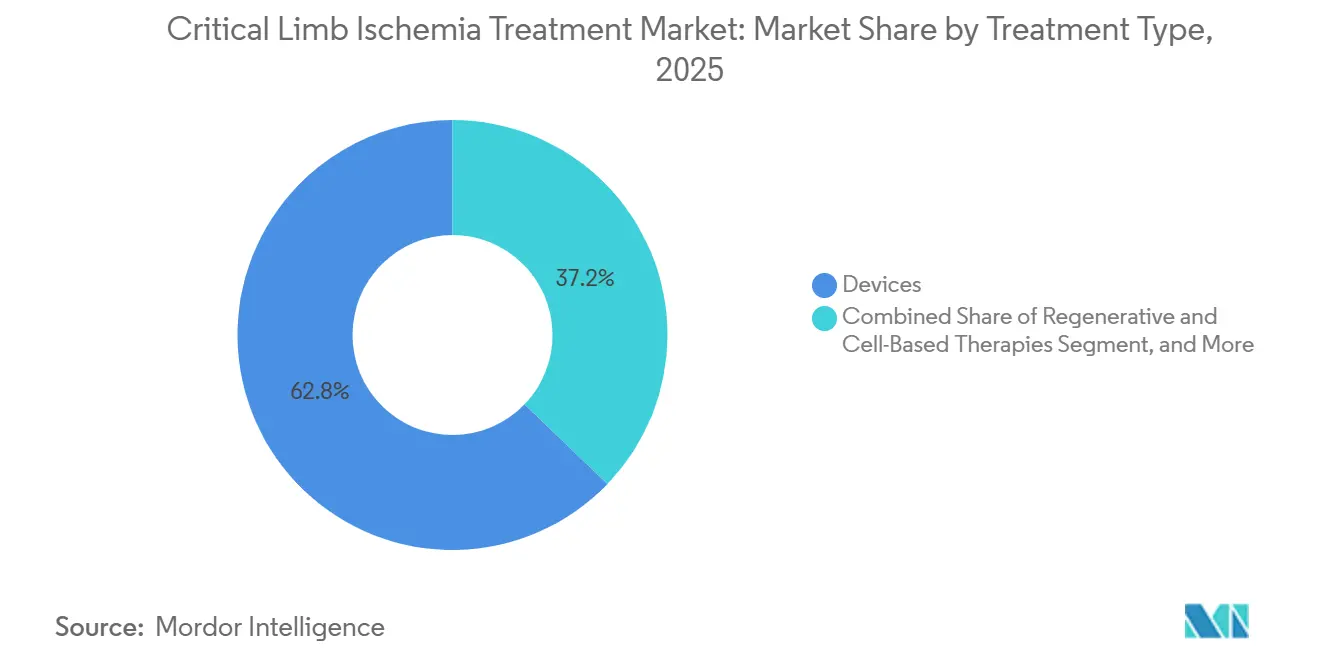

A revascularização baseada em dispositivos permanece a pedra angular da terapia; no entanto, sua participação de 62,81% na receita em 2025 dissimula uma mudança decisiva em direção às opções regenerativas e baseadas em células, que estão se expandindo a mais do dobro do ritmo geral. Hospitais, centros cirúrgicos ambulatoriais e clínicas vasculares multiespecialidade estão ampliando o acesso a essas modalidades mais recentes, à medida que os pagadores recompensam terapias que reduzem as taxas de reintervenção e previnem amputações. Ao mesmo tempo, os mercados emergentes estão desbloqueando a demanda latente por meio de aprovações locais de balões de liberação de fármaco com boa relação custo-benefício, compensando o crescimento mais lento na Europa, onde as revisões de segurança do paclitaxel reduziram o entusiasmo por dispositivos específicos. A intensidade competitiva está aumentando à medida que os fornecedores de dispositivos estabelecidos defendem sua participação contra startups de biológicos, especialistas em imagem por inteligência artificial e fabricantes regionais de baixo custo.

Principais Conclusões do Relatório

- Por tipo de tratamento, os dispositivos detinham 62,81% da participação no mercado de tratamento de isquemia crítica de membros em 2025, enquanto as terapias regenerativas e baseadas em células devem avançar a um CAGR de 10,06% até 2031.

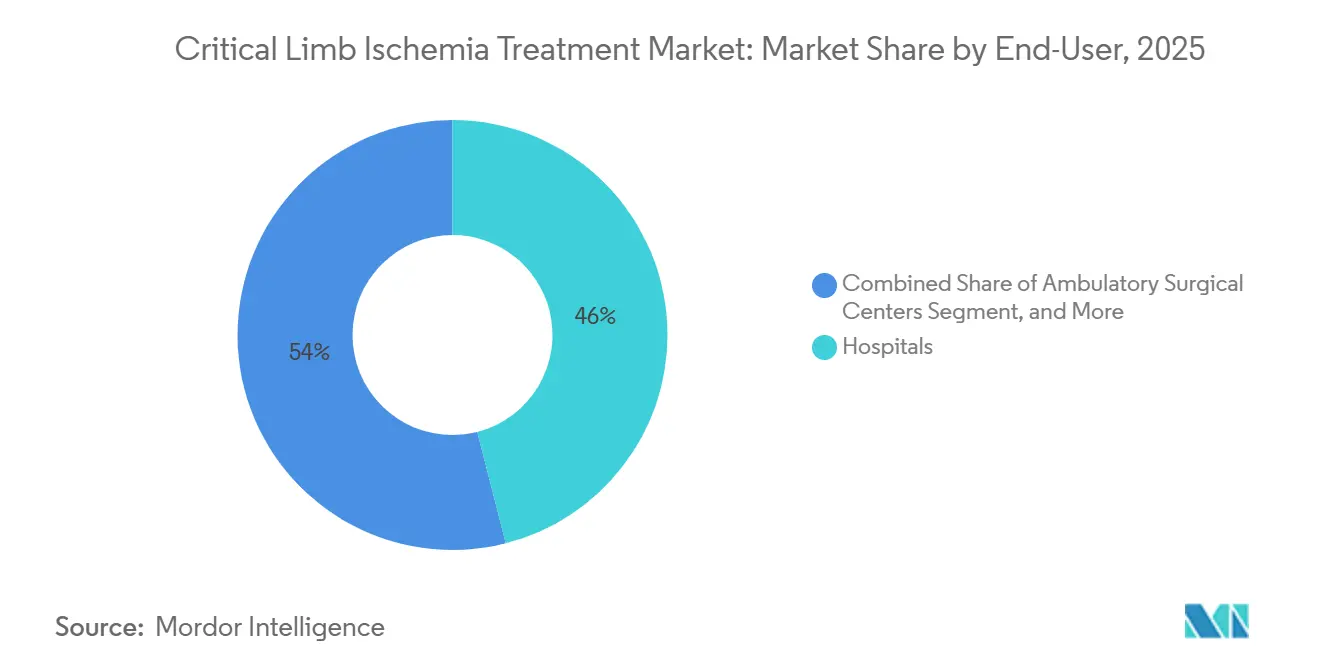

- Por usuário final, os hospitais capturaram 46,03% da participação no tamanho do mercado de tratamento de isquemia crítica de membros em 2025, e os centros cirúrgicos ambulatoriais estão se expandindo a um CAGR de 10,72% até 2031.

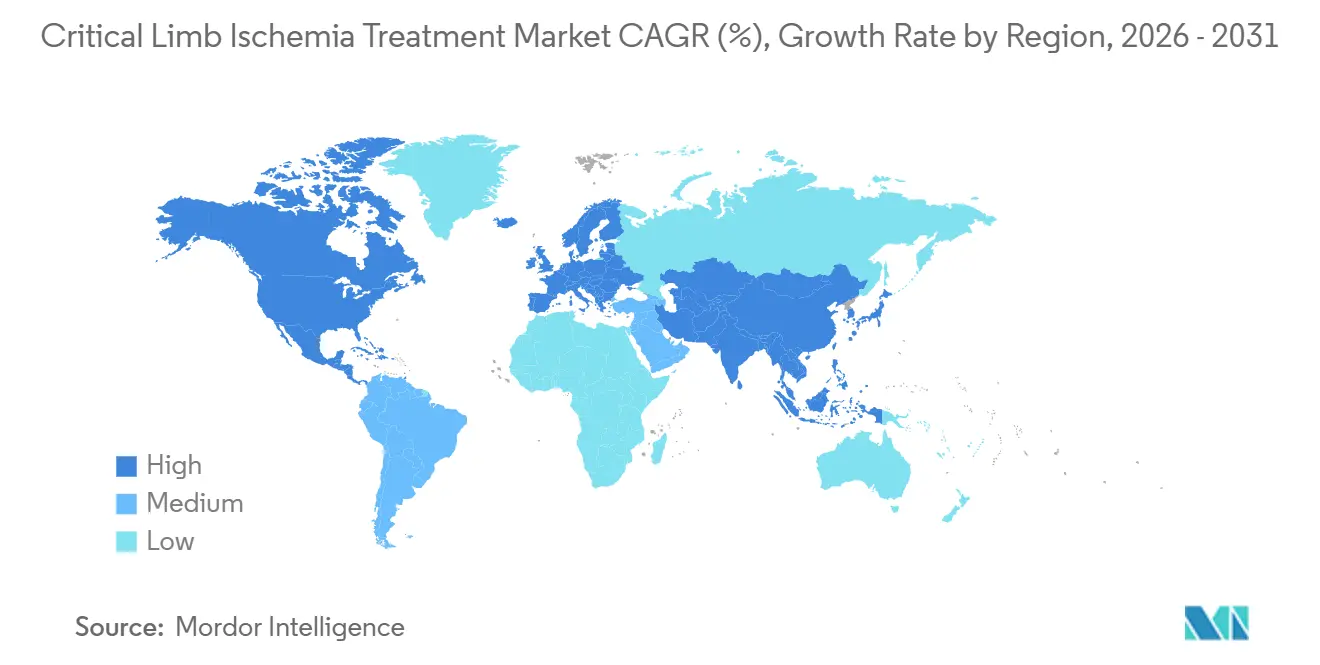

- Por geografia, a América do Norte deteve 44,32% da participação na receita em 2025; a Ásia-Pacífico deve registrar o CAGR mais rápido de 11,53% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Isquemia Crítica de Membros

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência de Diabetes e DAP | +1.2% | Global, com pressão aguda na APAC (Índia, China) e no Oriente Médio | Médio prazo (2-4 anos) |

| Adoção Crescente de Dispositivos de Revascularização Minimamente Invasivos | +0.9% | América do Norte e núcleo da UE, com expansão para centros urbanos da APAC | Curto prazo (≤ 2 anos) |

| Envelhecimento Populacional Intensificando a Incidência de ICM | +0.8% | Japão, Alemanha, Itália; emergindo na Coreia do Sul e em Singapura | Longo prazo (≥ 4 anos) |

| Designações de Avanço da FDA Acelerando o Lançamento de Dispositivos BTK e Terapias Celulares | +1.1% | Estados Unidos, com aprovações subsequentes na UE e no Japão | Curto prazo (≤ 2 anos) |

| Expansão de Centros Multiespecialidade de Preservação de Membros | +0.7% | Estados Unidos (redes Medicare Advantage), mercados selecionados da UE | Médio prazo (2-4 anos) |

| Imagem de Perfusão Habilitada por IA Melhorando a Seleção de Pacientes | +0.5% | Estados Unidos, Alemanha, Japão; programas piloto na Austrália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Diabetes e DAP

A Federação Internacional de Diabetes estimou 537 milhões de adultos vivendo com diabetes em 2024 e prevê 643 milhões até 2030, com quatro quintos dos novos casos concentrados em regiões em desenvolvimento.[1]Federação Internacional de Diabetes, "Atlas do Diabetes da FID 2024," idf.org A doença arterial periférica complica 12%–15% dos diabéticos mais velhos, e os Centros de Controle e Prevenção de Doenças confirmaram um risco de amputação 15 vezes maior para pacientes diabéticos em comparação com não diabéticos. Na Índia, a prevalência não diagnosticada de DAP supera 25% entre os diabéticos urbanos, pois a atenção primária raramente realiza o teste do índice tornozelo-braquial, mas novos mandatos públicos de triagem em breve revelarão essa coorte oculta. A China enfrenta uma expansão semelhante, reportando 140 milhões de diabéticos em 2025, mas menos de 30% recebem estatinas, acelerando a progressão para isquemia crítica de membros. Esses dados apontam para um impulsionador de demanda duradouro para dispositivos de revascularização, farmacoterapia adjuvante e, em última análise, terapêuticas regenerativas.

Adoção Crescente de Dispositivos de Revascularização Minimamente Invasivos

A angioplastia transluminal percutânea e o implante de stent representaram 78% de todas as intervenções de isquemia crítica de membros nos Estados Unidos em 2025, ante 62% cinco anos antes, devido aos menores tempos de recuperação e aos custos hospitalares mais baixos.[2]Colégio Americano de Cardiologia, "Tendências de Revascularização nos EUA 2025," acc.org O balão Ranger sem paclitaxel da Boston Scientific alcançou uma taxa de perviedade primária de 82% em 12 meses em lesões abaixo do joelho, conquistando participação de mercado dos produtos legados com paclitaxel. O balão IN.PACT Admiral da Medtronic permanece líder na doença acima do joelho, com vendas de USD 680 milhões em 2025; no entanto, a empresa está se diversificando para revestimentos de sirolimus para contornar o escrutínio de segurança. A diversificação de segmentos e os ciclos rápidos de produtos estão, portanto, sustentando a franquia de dispositivos mesmo com a ascensão de novos biológicos.

Envelhecimento Populacional Intensificando a Incidência de ICM

O Japão projeta que 35% de seus cidadãos terão pelo menos 65 anos em 2030, uma mudança demográfica que está elevando as taxas de ICM para 400 por 100.000 pessoas-ano nessa faixa etária, o que é o triplo da taxa em coortes mais jovens.[3]Ministério da Saúde, Trabalho e Bem-Estar do Japão, "Estatísticas de População e Doenças," mhlw.go.jp A Alemanha registrou um aumento de 18% nas hospitalizações por ICM entre 2022 e 2025, apesar da prevalência estável de diabetes, ressaltando o envelhecimento como um fator de risco independente. A seguradora nacional da Coreia do Sul reportou gastos médios por paciente com ICM de KRW 28 milhões (USD 21.000) em 2024, um aumento de 22% desde 2022, porque os pacientes idosos frequentemente necessitam de múltiplas revascularizações. Esses dados confirmam que os países com populações envelhecidas e cobertura generosa continuarão sendo mercados premium para dispositivos e terapias celulares.

Designações de Avanço da FDA Acelerando o Lançamento de Dispositivos BTK e Terapias Celulares

O sistema de arterialização de veia profunda da LimFlow obteve o status de dispositivo inovador da FDA em 2024 e aprovação completa em 2025, após demonstrar 74% de sobrevida livre de amputação em um ano em pacientes com ICM sem opções terapêuticas. A terapia celular alogênica PLX-PAD da Pluristem Therapeutics entrou na Fase III após uma designação de avanço em 2024 e visa a entrada no mercado até 2027. A plataforma autóloga de medula óssea CartiCell da Cesca Therapeutics também desfruta de revisão acelerada, reduzindo os prazos comerciais em até dois anos. As vias de avanço, portanto, reduzem o risco regulatório e enviam sinais fortes de reembolso aos pagadores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo e Reembolso Limitado em Economias Emergentes | -0.6% | Índia, Sudeste Asiático, África Subsaariana, América Latina | Longo prazo (≥ 4 anos) |

| Subdiagnóstico e Apresentação Tardia | -0.5% | África Subsaariana, Índia rural, América Latina | Médio prazo (2-4 anos) |

| Controvérsia sobre Segurança de Dispositivos com Paclitaxel | -0.4% | Mercados centrais da UE, Estados Unidos (população Medicare) | Curto prazo (≤ 2 anos) |

| Escassez de Especialistas Vasculares Treinados | -0.3% | Estados Unidos, Reino Unido, Austrália; aguda no CCG | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo e Reembolso Limitado em Economias Emergentes

Balões e stents de liberação de fármaco custam entre USD 1.800 e USD 3.200 na Índia, mas os esquemas governamentais reembolsam apenas USD 600, obrigando os pacientes a pagar mais de um ano de renda mediana do próprio bolso. O Brasil oferece cobertura em hospitais públicos, mas os tempos de espera chegam a 180 dias em média, levando os pacientes mais abastados a buscar centros privados a BRL 45.000 (aproximadamente USD 9.000) por caso. Os países do Conselho de Cooperação do Golfo cobrem a ICM integralmente para seus cidadãos, mas o limite de cobertura para expatriados é de USD 5.000 por ano, bem abaixo dos custos reais. Portfólios de produtos em camadas e fabricação local estão emergindo como estratégias de mitigação.

Subdiagnóstico e Apresentação Tardia

A Organização Mundial da Saúde relata que 60% dos casos de ICM na África Subsaariana e 45% na Índia rural chegam no estágio Rutherford 6, quando a perda tecidual é irreversível. Menos de 10% das consultas de atenção primária em regiões de baixos recursos incluem triagem pelo índice tornozelo-braquial, devido à escassez de equipamentos Doppler. A Argentina documentou uma mediana de 14 meses de atraso entre o início dos sintomas e o encaminhamento ao especialista em 2024, explicando as altas taxas de amputação. Dopplers de ponto de atendimento com preço abaixo de USD 200 poderiam fechar essa lacuna, mas requerem esquemas de adoção nacional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tratamento: Terapias Regenerativas Superam Dispositivos Apesar da Base Menor

Os dispositivos responderam por 62,81% da receita de 2025, ancorados por stents de liberação de fármaco, balões simples e sistemas de aterectomia. Os dispositivos de proteção embólica responderam por apenas 3% da receita de dispositivos, pois são reservados principalmente para procedimentos distais de alto risco. Os sistemas de dilatação periférica, como o Diamondback 360 da Cardiovascular Systems, cresceram 14% em relação ao ano anterior, substituindo a angioplastia simples em lesões calcificadas. O crescimento dos stents vasculares e de liberação de fármaco desacelerou para um CAGR de 3,2% em meio a ventos contrários do paclitaxel. As terapias regenerativas e baseadas em células detinham uma participação de 8% em 2025, mas seu CAGR de 10,06% as posiciona para corroer a receita recorrente de dispositivos, à medida que o reparo biológico bem-sucedido reduz as taxas de reintervenção.

Por Usuário Final: Centros Cirúrgicos Ambulatoriais Capturam Procedimentos Complexos

Os hospitais ainda responderam por 46,03% da receita em 2025; no entanto, o direcionamento dos pagadores e os pagamentos agrupados estão transferindo casos adequados para ambientes ambulatoriais que entregam resultados semelhantes a um custo menor. Os centros cirúrgicos ambulatoriais executaram 28% das intervenções de ICM nos Estados Unidos em 2025 e estão crescendo a um CAGR de 10,72%, impulsionados pela cobertura do CMS para angioplastia abaixo do joelho desde 2024. Os laboratórios baseados em consultório, um subconjunto dos centros cirúrgicos ambulatoriais, responderam por 35% das vendas do balão Ranger da Boston Scientific em 2025, ante 18% em 2023, confirmando uma mudança na economia do canal. O segmento de clínicas especializadas em vascular e cuidados de feridas está crescendo em ritmo acelerado, à medida que os modelos de cuidado integrado demonstram uma redução de 40% nas amputações maiores.

Análise Geográfica

A América do Norte dominou com uma participação de 44,32% em 2025, devido ao generoso reembolso do Medicare dos Estados Unidos, que sustenta o uso de dispositivos. No entanto, o escrutínio do paclitaxel e uma base instalada madura moderam a aceleração. O Canadá reembolsa a ICM a CAD 8.500 (USD 6.300), o que é 25% abaixo das taxas dos Estados Unidos, restringindo assim a adoção de produtos premium. O México expandiu sua capacidade vascular em 18% entre 2023 e 2025; no entanto, a escassez de especialistas continua mantendo a adesão às diretrizes abaixo de 40%. Os protocolos de preservação de membros dos Estados Unidos, fornecidos por meio de telessaúde, estão abrindo mercados latinos adjacentes para dispositivos americanos, consolidando ainda mais a vantagem dos fornecedores.

A Alemanha suspendeu o amplo reembolso do paclitaxel em 2024, resultando em uma redução de um terço nas vendas nacionais. Por outro lado, o Reino Unido emitiu orientação positiva para o sistema de arterialização de veia profunda da LimFlow em 2026, criando uma oportunidade de GBP 45 milhões (USD 57 milhões).

A Ásia-Pacífico é o motor de crescimento com um CAGR de 11,53%. A aprovação da China de 14 dispositivos de liberação de fármaco de fabricação local entre 2024 e 2025 reduziu os preços locais em 60%, desbloqueando a demanda rural e expandindo o tamanho do mercado de tratamento de isquemia crítica de membros na região. O Japão cresce 5,2% à medida que o reembolso para terapias celulares aumentou 18% em 2025. A Agência Reguladora Terapêutica da Austrália aprovou a terapia Cymerus da Cynata para uso compassivo em 2025, reforçando seu papel como campo de testes para terapias regenerativas.

A Arábia Saudita destinou SAR 12 bilhões (aproximadamente USD 3,2 bilhões) para 50 clínicas de preservação de membros até 2028. A via de aprovação acelerada dos Emirados Árabes Unidos em 2024 reduziu os tempos de aprovação de dispositivos de 18 para 6 meses, incentivando lançamentos de multinacionais. A África Subsaariana permanece subatendida, com apenas 22% dos pacientes na África do Sul recebendo revascularização devido a restrições de custo e capacidade.

Panorama regulatório

A regulamentação para dispositivos de isquemia crítica de membros (CLI) e terapias avançadas está sendo cada vez mais moldada por vias aceleradas e maiores expectativas em relação a evidências de segurança de longo prazo. Nos Estados Unidos, a FDA utilizou mecanismos de revisão inovadores e de ruptura para acelerar tecnologias de preservação de membros, incluindo a aprovação do LimFlow System (P220025) para isquemia crônica ameaçadora de membros sem opção terapêutica. Isso reforça uma via específica por indicação que se apoia fortemente em desfechos de sobrevida livre de amputação e patência duradoura.

Na Europa, o acesso ao mercado continua a ser influenciado pela implementação do MDR e por esforços paralelos para reduzir gargalos de inovação. A Comissão Europeia vem conduzindo uma avaliação direcionada e uma discussão de reforma do MDR/IVDR ao longo de 2025-2026, enquanto o Medical Device Coordination Group (MDCG) publicou atualizações de 2025 para a European Medical Device Nomenclature (EMDN) que adicionam e refinam categorias de dispositivos vasculares periféricos, afetando o alinhamento da avaliação de conformidade e a codificação pós-comercialização. Para medicamentos e padrões de desenvolvimento clínico, a EMA finalizou uma diretriz modernizada sobre doença arterial obstrutiva periférica (substituindo um arcabouço de 2002), e orientações profissionais como a atualização focada de 2026 da European Society for Vascular Surgery (ESVS) sobre tecnologias revestidas com paclitaxel continuam a moldar como os dispositivos revestidos são posicionados na prática clínica da UE.

Cenário Competitivo

As cinco empresas mais proeminentes — Medtronic, Boston Scientific, Abbott Laboratories, Cook Medical e Terumo — controlaram receita significativa em 2025, ilustrando concentração moderada. A Medtronic gerou USD 1,2 bilhão com balões e stents para ICM no exercício fiscal de 2025, mas o crescimento caiu para 2,8% em meio a questões de segurança. A aquisição de USD 145 milhões da Bolt Medical pela Boston Scientific em 2024 incluiu o sistema de trombectomia Motus, que aborda 18% dos casos de ICM complicados por carga de trombo. A Abbott alavancou a perviedade de 89% em dois anos do stent Supera para atingir a doença abaixo do joelho, tradicionalmente dominada pelo Zilver PTX da Cook Medical. Os espaços em branco incluem a imagem de perfusão por inteligência artificial, onde Philips e Siemens são os primeiros a se mover, o processamento celular no ponto de atendimento da Cesca e a arterialização de veia profunda liderada exclusivamente pela LimFlow. Disruptores como Rexgenero e Micro Medical Solutions estão explorando vantagens de custo local e novas plataformas biológicas, corroendo a participação dos incumbentes por baixo.

Líderes do Setor de Tratamento de Isquemia Crítica de Membros

LimFlow SA

Cardiovascular Systems, Inc

Eli Lilly and Company

Abbott Laboratories

Medtronic

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O crescimento em espaços em branco está concentrado em opções de revascularização infrapatelar (BTK) e de preservação de membros para CLTI sem opção terapêutica, onde intervenções repetidas e o risco de amputação mantêm alta pressão econômica e clínica. Sinais recentes incluem ações da FDA que apoiam novas plataformas BTK, como a aprovação do arcabouço reabsorvível eluidor de everolimus Esprit BTK da Abbott (abril de 2024) e a autorização De Novo da Reflow Medical para o Spur Peripheral Retrievable Stent System para doença infrapoplítea (maio de 2025). Junto com a adoção da arterialização venosa profunda (DVA) e o escrutínio de dispositivos orientado por diretrizes, essas aprovações ampliam o conjunto de conjuntos de ferramentas reembolsáveis para anatomia infrapoplítea complexa e sustentam estratégias diferenciadas de precificação e de local de atendimento em hospitais e ambientes ambulatoriais.

Abordagens regenerativas e baseadas em células continuam sendo uma área de oportunidade fundamental porque visam modos de falha que os dispositivos não abordam totalmente, incluindo disfunção microvascular, colateralização deficiente e limitações na cicatrização de feridas. O pipeline está sendo reforçado por avanços de pesquisa em 2026 em plataformas de células progenitoras vasculares derivadas de hiPSC adaptáveis a GMP e biomateriais projetados para melhorar a retenção celular e a angiogênese, o que pode reduzir os prazos de translação para empresas que buscam modelos de fabricação celular escalável e processamento no local de atendimento. Ao mesmo tempo, a atividade de ensaios clínicos para populações com PAD e adjacentes a CLTI, incluindo estudos listados em registros e programas em estágio avançado, apoia uma maior familiaridade dos médicos com desfechos avançados e pode melhorar a identificação de pacientes e os fluxos de referência para vias de preservação de membros.

Desenvolvimentos recentes do setor

- Fevereiro de 2026: A Eli Lilly and Company informou que modificações de protocolo para seu estudo de Fase 3 (2025-523283-21-00) avaliando orforglipron em pacientes com doença arterial periférica foram aceitas pelas autoridades regulatórias. A atualização mantém um grande player cardiovascular-metabólico ativo em PAD, uma população impulsionadora upstream fundamental para a isquemia crônica ameaçadora de membros, e apoia a geração contínua de evidências que pode alterar as vias de manejo médico ao lado dos dispositivos.

- Outubro de 2025: A MEDINET assinou uma licença de opção para comercializar a terapia regenerativa Stempeucel para isquemia crônica ameaçadora de membros no Japão. O movimento expande o planejamento de acesso para uma abordagem baseada em células em um mercado envelhecido e orientado por reembolso, onde a cobertura para modalidades regenerativas vem aumentando, e fortalece modelos de comercialização transfronteiriça para terapias avançadas.

- Março de 2024: A Elixir Medical recebeu a designação de dispositivo inovador (breakthrough) da FDA para seu implante adaptativo DynamX BTK, projetado para vasos infrapatelares. A designação sinaliza priorização regulatória para inovação BTK e ajuda a acelerar o desenvolvimento clínico e o engajamento das partes interessadas para implantes de próxima geração voltados à doença infrapoplítea complexa.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange a receita gerada por tratamentos usados para gerenciar a isquemia crítica de membros, restaurando ou mantendo o fluxo sanguíneo e apoiando a preservação do membro, abrangendo medicamentos, dispositivos e procedimentos relevantes em cuidados clínicos de rotina.

Exclusões de escopo: Plataformas de imagem diagnóstica e terapias destinadas apenas à claudicação intermitente em estágio inicial não são contabilizadas.

Visão geral da segmentação

- Por Tipo de Tratamento

- Dispositivos

- Dispositivos de Proteção Embólica

- Sistemas de Dilatação Periférica

- Dilatadores de Balão

- Stents Vasculares e de Liberação de Fármaco

- Medicamentos

- Agentes Antiplaquetários

- Agentes Anti-hipertensivos

- Agentes Redutores de Lipídios

- Agentes Antitrombóticos

- Terapias Regenerativas e Baseadas em Células

- Dispositivos

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Clínicas Especializadas em Vascular e Cuidados de Feridas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Para construir a estrutura básica do modelo, começamos com fontes públicas e oficiais que ajudam a dimensionar o conjunto de pacientes e procedimentos e a explicar as vias de cuidado. As fontes usadas incluem itens como estatísticas de saúde da World Health Organization, publicações do Centers for Disease Control and Prevention, bancos de dados de segurança e dispositivos da FDA dos EUA e dados de saúde da OCDE para sinais de acesso e utilização de tratamento. Para contexto clínico de apoio, também revisamos periódicos vasculares e de cardiologia revisados por pares e orientações de associações de cirurgia vascular e cardiovascular.

Além disso, usamos relatórios anuais de empresas, atualizações regulatórias, apresentações a investidores e imprensa de saúde respeitável para entender a composição de portfólio, exposição geográfica e direção de precificação. Também consultamos assinaturas pagas selecionadas para dados financeiros e inteligência de empresas, bancos de dados de patentes e verificações de importação e exportação em nível de embarque quando o fluxo de dispositivos precisa de esclarecimento. As fontes documentais listadas aqui são ilustrativas e não exaustivas, e muitas outras referências públicas são usadas para verificações cruzadas e esclarecimentos durante o trabalho.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar sob pressão as premissas do modelo em torno da composição de terapias, mudanças de local de atendimento e comportamento de precificação ao longo da janela de previsão. Conversamos com stakeholders em toda a cadeia de suprimentos de dispositivos e medicamentos, clínicos e funções voltadas para aquisição e reembolso, cobrindo as principais regiões para que as lacunas das fontes documentais possam ser preenchidas e os totais finais possam ser reconciliados com padrões reais de cuidado.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 16% | APAC: 48% |

| Nível médio: 44% | Líderes funcionais/de unidade: 26% | EMEA: 32% |

| Players menores: 19% | Gerentes: 58% | Américas: 20% |

Dimensionamento e previsão de mercado

O modelo central é construído usando uma abordagem top-down, na qual a lógica de prevalência e de conjunto tratado é convertida em gastos, ligando as vias de cuidado a volumes de procedimentos e conjuntos típicos de terapia. Como a condição não é gerenciada com um único produto, o dimensionamento é ancorado em alguns blocos de construção práticos, como o conjunto de pacientes com CLI, contagens de procedimentos de revascularização, tendências de amputação e preservação de membros, adoção de vias endovasculares versus cirúrgicas e a composição de locais de atendimento entre hospitais e centros ambulatoriais.

Para garantir que os totais permaneçam realistas, os resultados são então corroborados com aproximações bottom-up seletivas, incluindo verificações amostradas de ASP vezes volume para categorias-chave de dispositivos e medicamentos e conversas limitadas com fornecedores e canais para sanidade de composição. Onde os sinais de volume direto são fracos em um país, preenchemos lacunas usando indicadores proxy como prevalência de diabetes, carga de doença arterial periférica, densidade de especialistas e acesso a reembolso, e então as premissas são reverificadas por meio de ligações de acompanhamento.

Para a previsão, contamos com análise de cenários apoiada pela direção em nível de variável obtida em entrevistas, e então a trajetória é suavizada em relação a indicadores históricos de demanda para que saltos súbitos sejam evitados, a menos que exista um gatilho claro. Os principais impulsionadores futuros modelados explicitamente incluem o envelhecimento populacional, taxas de diabetes, capacidade hospitalar e atividade de laboratórios de cateterismo, uso de revascularização orientado por diretrizes e movimento de preços conforme a composição de produtos muda ao longo do tempo.

Validação de dados e ciclo de atualização

Os resultados são verificados usando múltiplas camadas para que o modelo não se desvie de sinais observáveis de saúde. Comparamos os totais derivados com indicadores independentes, como volumes de procedimentos, taxas de tratamento e padrões de gastos regionais, e então realizamos verificações de variância por geografia para identificar valores discrepantes que não são sustentados pelos dados subjacentes.

Antes da aprovação final, o trabalho é revisado por analistas, e qualquer desvio grande desencadeia uma reverificação do conjunto de pacientes, das premissas de precificação e do momento de conversão de moeda. Os relatórios são atualizados anualmente, e ajustes intermediários são feitos quando ocorrem eventos materiais, como grandes ações regulatórias, mudanças de reembolso ou alterações abruptas na atividade de procedimentos. Pouco antes da entrega, é feita uma nova passagem para que os clientes recebam a visão mais atual disponível.

Tamanho do mercado de tratamento de isquemia crítica de membros da Mordor Intelligence comparado a outras estimativas publicadas

É comum ver diferentes tamanhos de mercado para o tratamento de isquemia crítica de membros porque cada editora escolhe seu próprio momento, limites de escopo e lógica de precificação. As diferenças também aparecem quando a intensidade de procedimentos é assumida de forma ampla, ou quando os conjuntos de pacientes não são reconciliados com a forma como o cuidado é realmente prestado por região.

Em nosso trabalho, o valor de mercado é mantido alinhado a um ponto de conversão anual consistente em USD e a uma progressão explícita de ASP por categoria de terapia, e essa cadência de atualização e validação é uma razão pela qual a Mordor Intelligence chega a um valor de 2026 diferente daquele de fontes ancoradas em anos-base anteriores. Outro fator é o tratamento do escopo, em que algumas estimativas misturam terapias adjacentes de doença arterial periférica que não são específicas para CLI, e outras assumem uma adoção mais rápida de combinações de dispositivos premium sem compatibilizá-la com as realidades de reembolso e de local de atendimento.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 5,47 bilhões de USD (2026) | |

| Consultoria Global A | 5,09 bilhões de USD (2024) | Usa uma base de 2024 e um agrupamento mais amplo de tratamentos e dispositivos, o que pode incluir terapias de PAD em estágio inicial, e aplica uma trajetória de crescimento mais rápida que eleva a taxa de execução implícita de 2026. |

| Editora do Setor B | 5,12 bilhões de USD (2024) | Ancora o dimensionamento em uma base de 2024 com uma janela de previsão mais longa, e o crescimento implícito mais alto no curto prazo pode vir de premissas mais agressivas de adoção e precificação que nem sempre estão ligadas a verificações de capacidade de procedimentos e reembolso. |

A dispersão nos valores publicados vem principalmente da escolha do ano-base, de quão rigorosamente as terapias exclusivas para CLI são separadas do cuidado de PAD adjacente e de como o preço e a composição são projetados. Quando o conjunto de pacientes, a via de procedimentos e os movimentos de ASP são mantidos transparentes e revisados em relação a sinais externos, o tamanho de mercado resultante se torna mais fácil de reproduzir e explicar durante discussões de tomada de decisão.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de tratamento de isquemia crítica de membros em 2026?

O mercado gerou USD 5,47 bilhões em 2026 e deve atingir USD 7,03 bilhões até 2031, crescendo a um CAGR de 5,15%.

Qual segmento de tratamento está se expandindo mais rapidamente?

As terapias regenerativas e baseadas em células estão avançando a um CAGR de 10,06%, superando tanto os dispositivos quanto os medicamentos.

Por que os centros cirúrgicos ambulatoriais estão ganhando participação nos procedimentos de ICM?

O reembolso do CMS e os protocolos de alta no mesmo dia tornam os centros cirúrgicos ambulatoriais economicamente vantajosos, permitindo que realizem 28% das intervenções nos Estados Unidos em 2025.

O que está impulsionando o rápido crescimento na Ásia-Pacífico?

A aprovação pela China de dispositivos de liberação de fármaco fabricados localmente e a expansão da cobertura Ayushman Bharat na Índia estão impulsionando um CAGR regional de 11,53%.

Quais empresas lideram o cenário competitivo?

Medtronic, Boston Scientific, Abbott Laboratories, Cook Medical e Terumo juntas geram receita significativa, mas novos entrantes em biológicos e imagem estão desafiando sua dominância.

Página atualizada pela última vez em: