Taille et part du marché du traitement des varices

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.39 Milliards de dollars |

| Taille du Marché (2031) | 1.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

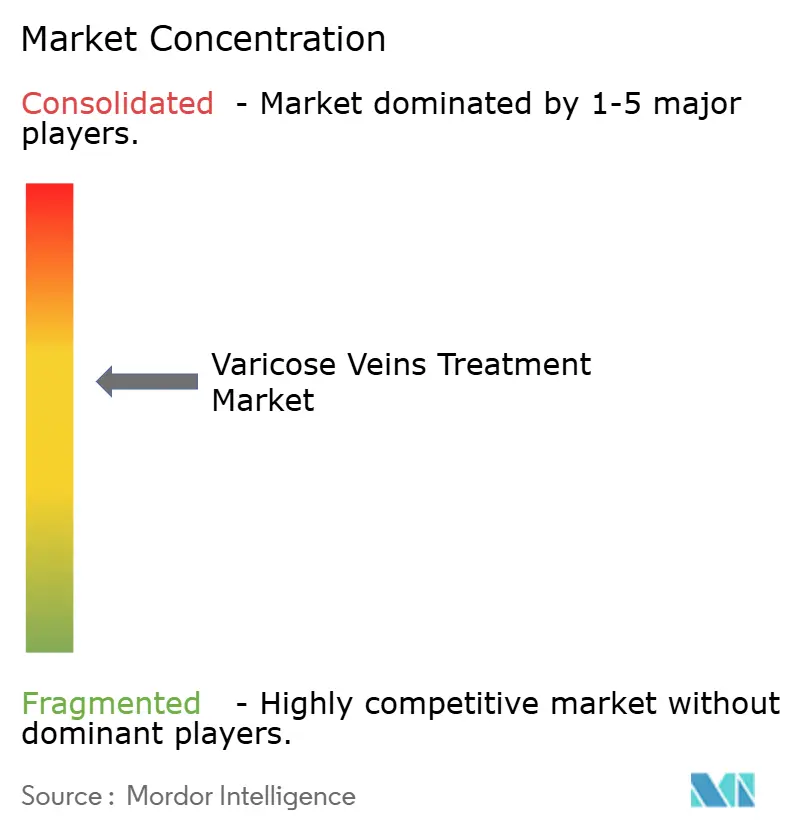

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement des varices par Mordor Intelligence

La taille du marché mondial du traitement des varices en 2026 est estimée à 1,39 milliard USD, en progression par rapport à la valeur de 2025 de 1,32 milliard USD, avec des projections pour 2031 indiquant 1,78 milliard USD, soit une croissance à un CAGR de 5,12 % sur la période 2026-2031. L'expansion est portée par l'adoption accélérée des thérapies mini-invasives, la prévalence croissante des maladies veineuses liées à l'obésité et l'élargissement de la couverture assurantielle, qui renforcent collectivement la demande des patients. L'Amérique du Nord demeure le principal contributeur régional, tandis que les ajouts de capacité agressifs en Asie-Pacifique laissent présager une hausse du volume procédural qui reconfigurera la distribution des revenus mondiaux. La diversification des portefeuilles parmi les leaders des technologies médicales s'intensifie, illustrée par l'acquisition en 2024 de Silk Road Medical par Boston Scientific, qui souligne un virage vers des solutions vasculaires complètes. La préférence croissante des médecins pour les techniques endoveineuses continue de supplanter la chirurgie traditionnelle, et les cliniques spécialisées en phlébologie exploitent le triage par téléconsultation pour capter une clientèle ambulatoire en expansion.

Principaux enseignements du rapport

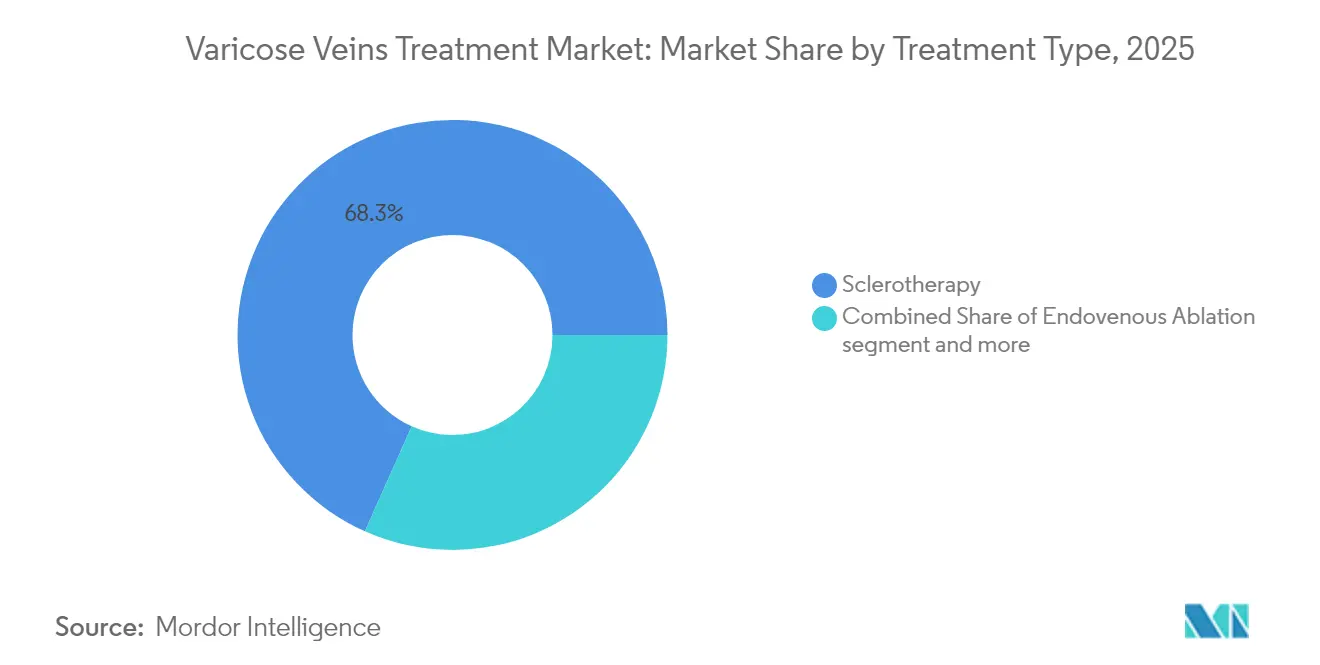

- Par type de traitement, la sclérothérapie représentait 68,32 % de la part de marché du traitement des varices en 2025, tandis que l'ablation endoveineuse devrait progresser à un CAGR de 6,87 % jusqu'en 2031.

- Par produit, les dispositifs d'ablation étaient en tête avec une part de revenus de 46,45 % en 2025 ; les dispositifs de soutien devraient afficher la croissance la plus rapide, à un CAGR de 6,31 % jusqu'en 2031.

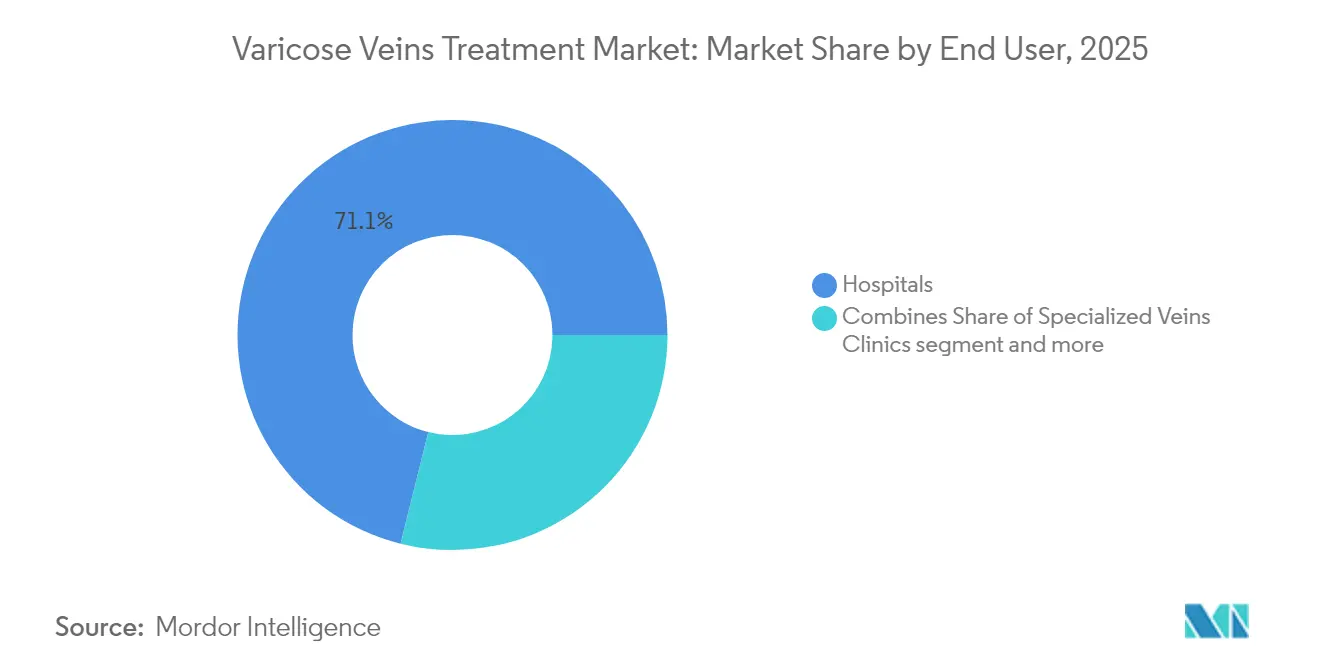

- Par utilisateur final, les hôpitaux représentaient 71,12 % de la taille du marché du traitement des varices en 2025, tandis que les cliniques spécialisées en phlébologie devraient progresser à un CAGR de 6,78 % entre 2026 et 2031.

- Par type de veine, les interventions sur la veine saphène significative représentaient 63,05 % de la part de marché du traitement des varices en 2025. Les veines perforantes et accessoires constituent le segment à la croissance la plus rapide, avec un CAGR de 7,22 % de 2025 à 2031.

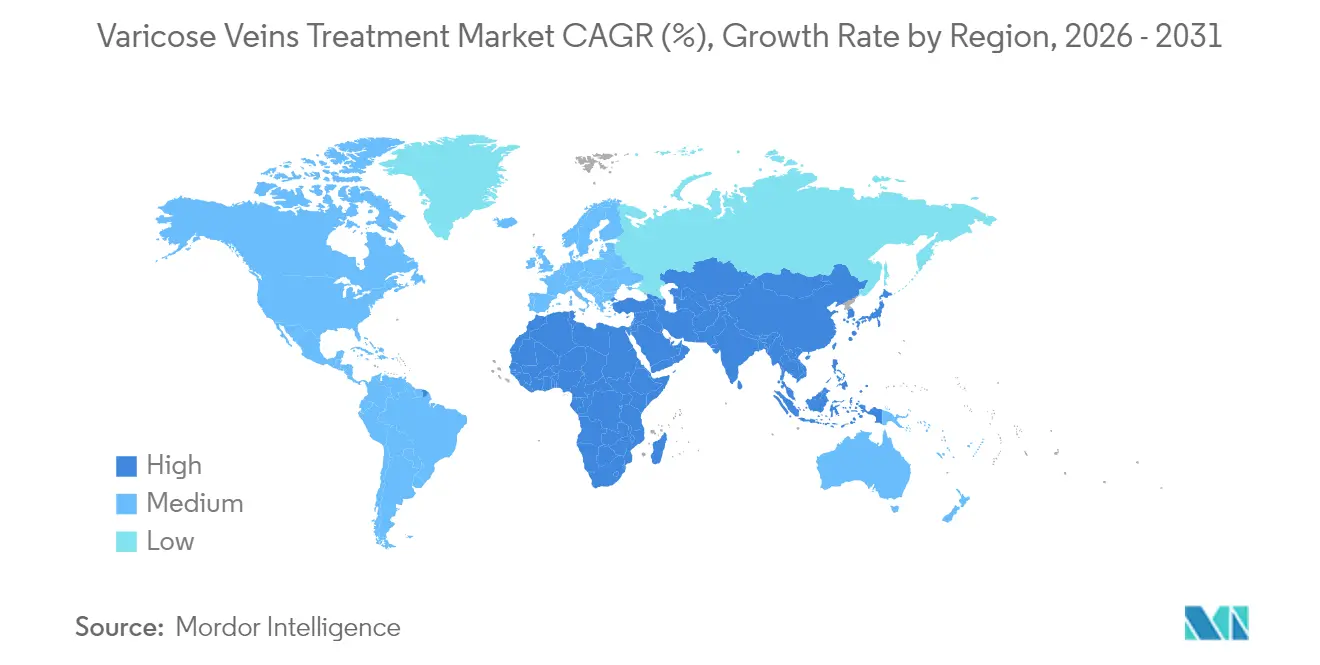

- Par géographie, l'Amérique du Nord dominait le marché avec une part de revenus de 42,85 % en 2025 ; cependant, la région Asie-Pacifique devrait croître à un CAGR de 6,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du traitement des varices

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préférence croissante pour les chirurgies mini-invasives | 1.80% | Mondial (adoption précoce en Amérique du Nord et en Europe) | Court terme (≤ 2 ans) |

| Insuffisance veineuse chronique liée à l'obésité | 1.20% | Mondial, notamment en Amérique du Nord et en Asie-Pacifique émergente | Moyen terme (2 à 4 ans) |

| Extension du remboursement Medicare pour l'ablation thermique endoveineuse | 1.50% | États-Unis avec répercussions sur d'autres marchés développés | Court terme (≤ 2 ans) |

| Triage par téléconsultation stimulant les orientations précoces | 0.90% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Essor des cliniques phlébologiques en cabinet adoptant les technologies NTNT en Europe | 0.70% | Europe (Allemagne, Royaume-Uni, France) | Moyen terme (2 à 4 ans) |

| Adoption rapide des systèmes de fermeture par adhésif cyanoacrylate dans les hôpitaux privés du Moyen-Orient | 0.40% | Moyen-Orient (pays du CCG) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante pour les chirurgies mini-invasives

Les patients optent de plus en plus pour des solutions ambulatoires qui raccourcissent le temps de récupération et minimisent les cicatrices. L'ablation endoveineuse, la fermeture par cyanoacrylate et la sclérothérapie à la mousse dominent désormais le marché du traitement des varices, offrant une efficacité clinique comparable à la chirurgie ouverte avec moins de complications. VenaSeal atteint un taux de fermeture de 94,6 % à cinq ans, permettant un retour immédiat à l'activité et illustrant l'avantage concurrentiel des systèmes à base de cathéter. Ce virage accélère le retrait de la phlébectomie, réorientant les investissements vers les générateurs de radiofréquence, les consoles endolaser et les technologies NTNT adaptées aux flux de travail en cabinet. À mesure que les portefeuilles de dispositifs s'élargissent, les leaders technologiques se différencient par des taux de récidive plus faibles et des exigences d'anesthésie simplifiées. Le positionnement produit centré sur la commodité du patient est devenu un pilier marketing central qui résonne à la fois dans les circuits de paiement direct et remboursé.

Insuffisance veineuse chronique liée à l'obésité

La prévalence croissante de l'obésité est corrélée à une hypertension veineuse accrue, stimulant la demande de soins interventionnels. Les personnes en surpoids présentent un risque 1,5 fois plus élevé de pathologie variqueuse, car l'excès de poids altère la compétence des valves veineuses. Les femmes présentant un IMC élevé rapportent des scores de qualité de vie plus faibles et des indices de douleur plus élevés, incitant les prestataires à recommander des procédures définitives plus tôt dans l'évolution de la maladie. Cette tendance démographique élargit le marché du traitement des varices en amplifiant le besoin de thérapies compressives, de dispositifs ablatifs et de diagnostics de suivi. Les fabricants de dispositifs répondent avec des cathéters de plus grand diamètre et des systèmes de délivrance améliorés pour s'adapter à des calibres veineux variés. Les initiatives de santé publique encourageant la réduction du poids soutiennent indirectement le volume procédural en améliorant la sensibilisation des soignants et les schémas d'orientation.

Extension du remboursement Medicare pour l'ablation thermique endoveineuse

Le soutien réglementaire aux États-Unis classe désormais l'ablation endoveineuse et les thérapies associées comme médicalement nécessaires lorsque les mesures conservatrices échouent, faisant basculer une cohorte importante de seniors dans la base adressable assurée. La couverture de 1 814 USD par procédure dans les centres ambulatoires, moins une participation du patient de 362 USD, a catalysé un transfert des hôpitaux vers les cabinets. Les cliniques spécialisées en phlébologie capitalisent sur des économies favorables pour se développer géographiquement, investissant dans des salles d'échographie et des dispositifs à faible consommation de consommables qui optimisent le débit. L'extension du remboursement augmente les taux d'utilisation, permettant aux fabricants de prévoir des approvisionnements plus prévisibles, et renforce la confiance des médecins dans l'investissement dans de nouvelles plateformes de générateurs. Les effets secondaires incluent des cycles d'itération technologique plus rapides et une demande accrue d'accessoires complémentaires tels que les gaines jetables et les cathéters de fermeture.

Triage par téléconsultation stimulant les orientations précoces

Des algorithmes à distance standardisés, tels que VELTAS, segmentent les patients par urgence, permettant aux équipes de soins primaires d'orienter les cas veineux complexes vers des spécialistes en quelques jours plutôt qu'en quelques mois. Une orientation plus précoce freine la progression de la maladie, réduit le développement des ulcères et élargit la taille du marché du traitement des varices en captant des cas qui, historiquement, restaient non traités. La surveillance par télémédecine favorise également l'observance, avec des systèmes de rappel incitant au port de bas de contention et aux visites de suivi. Les patients ruraux accèdent à l'expertise métropolitaine, élargissant la pénétration géographique sans investissement immobilier. Les indicateurs d'engagement numérique aident en outre les cliniques à affiner leurs dépenses marketing et à identifier les micro-régions sous-desservies. Les fabricants de dispositifs intègrent désormais des applications de télésurveillance dans les kits de procédure, s'inscrivant tout au long du parcours de soins.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé à la charge du patient | −1.2% | Mondial, en particulier dans les marchés émergents à couverture assurantielle limitée | Moyen terme (2 à 4 ans) |

| Préoccupations en matière de sécurité | −0.8% | Mondial | Court terme (≤ 2 ans) |

| Ruptures de stock de médicaments sclérosants dans les hôpitaux publics d'Afrique subsaharienne | −0.3% | Afrique subsaharienne | Moyen terme (2 à 4 ans) |

| Règles strictes d'accréditation pour l'ablation laser ralentissant l'adoption au Japon | −0.2% | Japon | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Coût élevé à la charge du patient

Les procédures jugées purement esthétiques sont souvent exclues de la couverture assurantielle, obligeant les patients à financer eux-mêmes plusieurs séances et l'imagerie auxiliaire. Les marchés émergents ressentent plus vivement cette contrainte, où les réseaux de payeurs restent embryonnaires, freinant la pénétration des cathéters haut de gamme et des adhésifs spécialisés. Les prestataires répondent en proposant des plans de paiement flexibles et en regroupant les traitements bilatéraux pour réduire le coût par jambe, mais la sensibilité aux prix persiste. Cette contrainte oriente certains patients vers une prise en charge uniquement par compression, ralentissant les courbes d'adoption dans les segments à faibles revenus. Les fabricants de dispositifs conçoivent donc des consoles RF simplifiées avec une tarification modulaire pour répondre aux cliniques dans des zones géographiques à coûts contraints.

Préoccupations en matière de sécurité

Les brûlures cutanées, les lésions nerveuses et les événements thromboemboliques associés à l'ablation thermique tempèrent l'enthousiasme des médecins, en particulier dans les centres ambulatoires dépourvus de soutien chirurgical immédiat. Les alternatives non thermiques présentent des risques allergiques, nécessitant la mise en œuvre de protocoles de tests épicutanés qui ajoutent une complexité logistique. La variabilité de la technique opératoire amplifie les taux de complications, élevant ainsi les seuils d'accréditation sur des marchés tels que le Japon. Les fabricants atténuent ces perceptions grâce à des registres à long terme, des cathéters à double longueur de chauffage et des embouts en fibre optique jetables qui protègent les tissus environnants. Des données de sécurité robustes deviennent essentielles dans les évaluations d'appels d'offres, et les entreprises affichant des profils supérieurs remportent plus facilement les formulaires hospitaliers. Ce frein oriente la recherche vers des systèmes de nouvelle génération à champ pulsé ou mécanochimiques promettant des dommages collatéraux minimaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de traitement : l'ablation endoveineuse mène la transition depuis la chirurgie

La sclérothérapie représentait 68,32 % des revenus de 2025, reflétant sa polyvalence dans le traitement des vaisseaux de petit diamètre et des varicosités. L'ablation endoveineuse, cependant, enregistre un CAGR de 6,87 % qui accroît sa contribution au marché du traitement des varices sur l'horizon de prévision. Le succès de cette technique repose sur des dispositifs tels que ClosureFast, qui affiche des résultats de fermeture à 91,9 % et sans reflux à 94,9 % cinq ans après l'intervention. À chaque mise à jour clinique, les payeurs deviennent de plus en plus à l'aise pour financer l'ablation comme option de première intention, supplantant ainsi la ligature et le stripping.

L'élan technologique se concentre désormais sur les systèmes non thermiques et non tumescents, tels que ClariVein MOCA, qui combine l'agitation mécanique avec la délivrance de sclérosant. La fermeture par adhésif cyanoacrylate améliore encore la satisfaction des patients en éliminant les exigences de port de bas post-procédure, essentielles pour l'observance dans les climats chauds. Ces innovations réduisent le temps d'anesthésie et permettent une rotation dans la même salle, des avantages que les cliniques spécialisées exploitent pour atteindre des volumes de procédures quotidiens plus élevés. En conséquence, les analystes du segment prévoient une réorientation continue vers les interventions à base de cathéter au sein du marché du traitement des varices.

Par produit : les dispositifs de soutien gagnent en dynamisme

Les plateformes d'ablation ont généré 46,45 % des ventes de 2025, soulignant la primauté des consoles RF et laser. Pourtant, les accessoires et les produits de compression croissent à un rythme de 6,31 % par an, car ils sous-tendent le succès péri-procédural. Les bas de contention gradués restent le pilier de la thérapie conservatrice et de la prophylaxie post-ablation, approuvés par le Forum veineux américain pour le soulagement des symptômes et la prévention des ulcères.

Les kits d'injection de mousse, illustrés par Varithena avec sa technologie brevetée Microfoam UDSS, renforcent le segment avec une formulation prête à l'emploi qui contourne la nécessité d'étapes de mélange manuel. Les sondes à ultrasons, les introducteurs jetables et les guides en fibre optique complètent la demande en accessoires en assurant un accès veineux précis et un contrôle thermique. La pile procédurale élargit donc la taille du marché du traitement des varices grâce à des flux de revenus auxiliaires, même lorsque les marges sur les consoles se compriment. Les feuilles de route de fabrication mettent l'accent sur des poignées ergonomiques, des seringues à verrouillage à usage unique et des kits de cathéters à code couleur pour rationaliser la formation et le suivi des stocks.

Par utilisateur final : les cliniques spécialisées défient la domination hospitalière

En 2025, les hôpitaux dominaient le paysage thérapeutique, sécurisant une part de marché de 71,12 %, soutenue par des flux de remboursement établis et des ressources d'imagerie robustes. Cependant, les cliniques spécialisées sont en plein essor, se développant à un rythme annuel de 6,78 %. Ces cliniques attirent de plus en plus des patients qui privilégient une prise de rendez-vous rapide et des participations réduites. Le Center for Vein Restoration en est un exemple éloquent, avec plus de 200 000 interactions patients par an dans plus de 100 établissements.

Les opérateurs de cliniques bénéficient de générateurs RF compacts et de modules laser plug-and-play qui s'adaptent aux salles d'examen standard, supprimant les frais généraux liés aux blocs opératoires. Les plateformes de téléconsultation orientent les patients triés directement vers des rendez-vous dans la même semaine, réduisant les pertes au profit des hôpitaux concurrents. Ce transfert redistribue les revenus au sein du marché du traitement des varices, incitant les fabricants de dispositifs à développer des modèles de location adaptés aux cliniques et des contrats de service. Les hôpitaux répondent en ouvrant des unités dédiées à la phlébologie et en s'associant à des chaînes ambulatoires pour préserver les flux d'orientation.

Par type de veine : les veines perforantes présentent une opportunité technique

Les interventions sur la grande veine saphène représentaient 63,05 % des procédures de 2025, portées par sa prédominance dans la pathologie du reflux. Pourtant, les veines perforantes et accessoires croissent à un CAGR de 7,22 %, les recommandations cliniques préconisant le traitement des perforantes incompétentes de plus de 3,5 mm avec une durée de reflux supérieure à 500 ms.

L'ablation laser endoveineuse utilisant des fibres Nd:YAG à 1 320 nm s'est avérée efficace pour ces canaux anatomiquement complexes, élargissant le confort des médecins. La R&D industrielle se concentre sur des cathéters à embout angulé et des gaines écho-radio-opaques qui naviguent dans des trajets tortueux. À mesure que les connaissances se diffusent, les plans de traitement complets couvrent de plus en plus les segments axiaux et perforants, élargissant ainsi la part de marché du traitement des varices pour les dispositifs spécialisés traitant les maladies multi-segments. Les logiciels vasculaires cartographient désormais les voies de reflux, guidant des interventions par étapes qui améliorent les délais de cicatrisation des ulcères et réduisent leur récidive.

Analyse géographique

L'Amérique du Nord a conservé une part de revenus de 42,85 % en 2025, soutenue par une infrastructure d'imagerie avancée, une forte sensibilisation et des politiques Medicare favorables qui remboursent l'ablation endoveineuse après l'échec des soins conservateurs. Les chaînes hospitalières ont étendu leurs unités ambulatoires, et les forfaits des payeurs récompensent l'efficacité, permettant aux cliniciens de programmer des procédures bilatérales en une seule visite. Le lancement par Boston Scientific du système d'ablation par champ pulsé FARAPULSE a stimulé la croissance des ventes régionales de 13,8 % d'une année sur l'autre, soulignant un appétit robuste pour la technologie.

L'Europe suit, portée par de solides systèmes publics en Allemagne, au Royaume-Uni et en France qui intègrent rapidement les dispositifs validés par les données probantes. La région a adopté les approches NTNT, et la clarté réglementaire soutient des déploiements rapides une fois que la surveillance post-commercialisation confirme la sécurité. La parité de remboursement entre les méthodes RF et laser nivelle le terrain de jeu et suscite des mises à niveau itératives, telles que les cathéters à double chauffage de BD. Les nations d'Europe du Sud reproduisent les schémas d'adoption avec un décalage lié aux budgets fiscaux, mais la demande des patients reste stable en raison des attentes esthétiques élevées. La région Asie-Pacifique affiche le taux de croissance le plus rapide à 6,12 %, portée par l'expansion des capacités au Japon, en Chine et en Inde. Les normes strictes d'accréditation du Japon ralentissent l'adoption des lasers mais stimulent l'innovation dans les simulateurs de formation et les plateformes d'accréditation électronique. L'approbation en 2024 de FARAPULSE par la Chine a ouvert une base de population susceptible d'élargir la taille du marché du traitement des varices une fois que les chaînes ambulatoires urbaines auront développé la croissance rapide de l'assurance privée en Inde, conjuguée à la hausse des revenus de la classe moyenne, pour alimenter les importations de dispositifs. L'Australie et la Corée du Sud maintiennent des cycles de mise à niveau réguliers à mesure que les cliniques remplacent les anciens lasers à diode par des générateurs RF. Le Moyen-Orient, mené par les États du CCG, adopte des systèmes cyanoacrylate haut de gamme, les patients aisés préférant une récupération sans compression. L'Afrique subsaharienne croît à partir d'une base plus modeste ; la volatilité de la chaîne d'approvisionnement en médicaments sclérosants limite les volumes dans les hôpitaux publics, mais les centres privés en Afrique du Sud maintiennent une adoption modeste. L'Amérique du Sud, menée par le Brésil et l'Argentine, connaît une hausse du nombre de procédures liée à l'élargissement de la couverture privée.

Paysage réglementaire

Aux États-Unis, les dispositifs de traitement mini-invasif des varices (y compris le laser endoveineux et autres systèmes à base de cathéter) sont généralement réglementés en tant que dispositifs médicaux sous la supervision de la FDA et suivent souvent la voie du 510(k), selon laquelle les fabricants doivent démontrer une équivalence substantielle avec un dispositif prédicat. Un changement notable en matière de conformité est survenu le 2 février 2026, lorsque la FDA est passée de la Quality System Inspection Technique (QSIT) à une nouvelle approche d'inspection. Cela a incité les fabricants et sous-traitants fournissant des plateformes d'ablation, des cathéters et des accessoires à mettre à jour leurs dossiers de préparation aux audits et de preuve du système qualité.

En Europe, les dispositifs de traitement des varices sont régis par le règlement (UE) 2017/745 (MDR), avec des mises à jour de mise en œuvre continues jusqu'en 2026 et des mécanismes de soutien supplémentaires tels que les avis scientifiques des groupes d'experts de l'EMA pour les stratégies d'investigation clinique et de développement destinées aux dispositifs à risque plus élevé (notamment la classe III et certains dispositifs de classe IIb). En 2026, la décision d'exécution (UE) 2026/1231 de la Commission a mis à jour la liste des normes harmonisées, renforçant les exigences dans des domaines tels que l'évaluation biologique (série EN ISO 10993) et les symboles d'étiquetage (EN ISO 15223-1), ainsi que les exigences plus larges en matière d'information des fabricants reflétées dans l'ISO 20417:2026. Ces mises à jour augmentent la charge documentaire et d'étiquetage pour les entreprises commercialisant des portefeuilles de dispositifs thermiques, non thermiques et liés à la sclérothérapie sur les marchés de l'UE.

Paysage concurrentiel

Le marché du traitement des varices comprend des conglomérats diversifiés et des spécialistes vasculaires ciblés en concurrence dans les niches RF, laser, sclérothérapie et traitement adhésif. L'acquisition en 2024 de Silk Road Medical par Boston Scientific pour 1,26 milliard USD et de Bolt Medical pour jusqu'à 664 millions USD signale une stratégie d'expansion multi-plateformes visant des portefeuilles vasculaires de bout en bout. Medtronic s'appuie sur une décennie de données ClosureFast et VenaSeal, mettant en avant des taux de fermeture à cinq ans supérieurs à 90 % qui renforcent la fidélité à la marque.

AngioDynamics positionne son système laser VenaCure EVLT comme une alternative rentable, séduisant les cliniques soucieuses de leur budget. Le cathéter Venclose de BD présente des longueurs de chauffage doubles, permettant aux médecins de traiter une gamme de diamètres veineux sans changer de consommables, simplifiant ainsi la gestion des stocks. Le stent veineux Duo de Philips, homologué par la FDA en 2024, élargit les options de dispositifs complémentaires pour les patients présentant une obstruction concomitante du flux sortant.

Les stratégies concurrentielles s'articulent autour de la génération de preuves cliniques, d'une conception adaptée aux cabinets et de la formation d'alliances de distribution mondiales. Les entreprises courtisent les chaînes ambulatoires avec des formules de location-vente de consoles et des contrats de service groupés qui transfèrent le risque de maintenance. Les stratégies d'entrée sur les marchés émergents comprennent des kits RF à prix abordable et des centres de formation localisés. Les barrières à la propriété intellectuelle persistent dans les formulations de mousse propriétaires et les géométries des embouts de cathéter, tandis que la différenciation de service inclut des applications de télésurveillance qui renforcent l'observance post-opératoire.

Leaders du secteur du traitement des varices

Medtronic Plc

AngioDynamics, Inc.

Lumenis

Teleflex Incorporated

Quanta System (El.en.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le virage clinique vers les approches non thermiques et non tumescentes (NTNT) crée une place pour les fournisseurs de dispositifs et de kits qui simplifient les flux de travail ambulatoires et réduisent la dépendance à l'anesthésie tumescente, en particulier dans les cliniques veineuses spécialisées et les cabinets médicaux. En avril 2026, InVera Medical a obtenu l'autorisation FDA 510(k) pour le dispositif InVera Infusion Device, positionnant un cathéter non thermique axé sur une infusion sclérosante améliorée. L'entreprise a également communiqué des résultats pilotes à 12 mois faisant état d'un taux de fermeture veineuse de 90 % avec des améliorations statistiquement significatives de la qualité de vie. Aux côtés des systèmes de fermeture par cathéter déjà établis, ce type de plateforme homologuée facilitant les procédures élargit le champ d'innovation autour de l'infusion standardisée, des consommables et de l'optimisation des techniques guidées par échographie.

La maturation des recommandations favorise également une standardisation et une formation plus larges, ce qui peut étendre l'adoption au-delà des premiers utilisateurs vers des parcours de soins plus routiniers. Les lignes directrices de pratique clinique SCAI 2025 pour la maladie veineuse chronique, approuvées par la Society for Vascular Medicine, fournissent des recommandations fondées sur des preuves couvrant la sélection des patients, la thérapie de compression et les méthodes d'ablation, et reconnaissent explicitement les options NTNT comme comparables à l'ablation thermique chez les patients appropriés. Un écart d'accès persistant sous-tend l'ensemble des opportunités, avec seulement environ 1 % des quelque 120 millions de personnes atteintes de maladie veineuse aux États-Unis et en Europe recevant un traitement chaque année, ce qui suggère un potentiel d'expansion via des parcours d'orientation plus précoces, le développement de réseaux de cliniques, et des technologies traitant des anatomies plus difficiles telles que les veines perforantes et accessoires grâce à une meilleure délivrabilité et des résultats d'occlusion durables.

Développements récents du secteur

- Avril 2026 : InVera Medical a obtenu l'autorisation FDA 510(k) pour le dispositif InVera Infusion Device, un cathéter non thermique conçu pour améliorer l'infusion sclérosante dans la maladie veineuse chronique. Cette autorisation ajoute une nouvelle voie concurrentielle axée sur la constance de l'infusion et l'administration par cathéter plutôt que sur l'énergie thermique, favorisant une différenciation produit plus large au sein des flux de travail connexes à la sclérothérapie.

- Novembre 2025 : Medtronic a annoncé des résultats cliniques à 12 mois issus du programme VenaSeal Spectrum lors du symposium The VEINS, faisant état de l'efficacité de la fermeture au cyanoacrylate et des résultats comparatifs par rapport à l'ablation endothermique. Cette mise à jour renforce les preuves à long terme d'une option non tumescente et soutient la confiance des médecins ainsi que les discussions avec les payeurs concernant les alternatives mini-invasives aux procédures thermiques.

- Juillet 2024 : Boston Scientific a annoncé l'approbation réglementaire chinoise du système d'ablation par champ pulsé FARAPULSE, élargissant la portée régionale de l'entreprise avec une plateforme d'électrophysiologie supplémentaire de premier plan. Bien que FARAPULSE ne soit pas une thérapie pour les varices, cette approbation renforce l'empreinte plus large de Boston Scientific dans le domaine vasculaire et des cathéters en Asie-Pacifique, influençant l'effet de levier des canaux et l'allocation du capital dans les catégories endovasculaires connexes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par le diagnostic et le traitement des varices à l'aide de procédures réalisées en clinique et en milieu hospitalier, ainsi que les dispositifs et consommables liés aux procédures utilisés pour fermer ou retirer les veines superficielles affectées, principalement dans les membres inférieurs.

Exclusions du périmètre : les produits topiques cosmétiques, les bas de compression en vente libre sans procédure associée, et les frais de téléconsultation autonomes sont exclus.

Aperçu de la segmentation

- Par type de traitement

- Ablation endoveineuse

- Radiofréquence (RFA)

- Laser (EVLA)

- Mécanochimique (MOCA)

- Fermeture par cyanoacrylate

- Sclérothérapie

- Liquide

- Mousse

- Ligature et stripping chirurgical

- Autres

- Ablation endoveineuse

- Par produit

- Dispositifs d'ablation

- Générateurs et cathéters RFA

- Consoles laser et fibres

- Systèmes de fermeture non thermiques

- Kits d'injection de sclérothérapie

- Dispositifs de soutien et accessoires

- Dispositifs d'ablation

- Par utilisateur final

- Hôpitaux

- Centres spécialisés en phlébologie

- Autres

- Par type de veine

- Grande veine saphène

- Petite veine saphène

- Veines perforantes et accessoires

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a été utilisé pour établir la base clinique et d'utilisation avant que nous ne dimensionnions les revenus. Nous nous sommes appuyés sur des sources publiques réputées telles que les Centers for Disease Control and Prevention (CDC), les National Institutes of Health (NIH) et les revues indexées par PubMed, l'Organisation mondiale de la santé (OMS) et l'OCDE pour les indicateurs des systèmes de santé et le contexte du vieillissement de la population.

Pour traduire la charge de morbidité en un bassin de patients traités, nous avons examiné des sources telles que les portails des ministères de la santé nationaux, les références de codage des procédures et de remboursement mises à disposition par les payeurs publics, et des études évaluées par des pairs rapportant les schémas de traitement pour l'ablation, la sclérothérapie et les options chirurgicales. Nous avons également examiné les rapports annuels des entreprises, les présentations aux investisseurs et la couverture de presse fiable, et utilisé des abonnements payants pour les données financières des entreprises et les bases de données de brevets afin de vérifier les portefeuilles de produits et l'exposition aux revenus. Ces sources sont illustratives, et de nombreuses autres références publiques et payantes ont également été utilisées pour collecter, valider et clarifier les données.

Entretiens primaires et enquêtes

Le travail primaire s'est concentré sur la validation de l'entonnoir des patients traités et de la répartition réelle des lieux où les procédures sont réalisées, car les prix et les volumes peuvent varier entre les hôpitaux, les centres ambulatoires et les cliniques veineuses. Nous avons échangé avec un ensemble équilibré de parties prenantes parmi les fabricants, les distributeurs, les cliniciens vasculaires et les fonctions liées aux achats ou au remboursement. Nous avons ensuite revérifié les hypothèses dans les régions APAC, EMEA et Amériques afin d'éviter de surpondérer un parcours de soins particulier.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 28 % | Cadres dirigeants : 15 % | APAC : 42 % |

| Niveau intermédiaire : 56 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 31 % |

| Petits acteurs : 16 % | Managers : 46 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Le dimensionnement part d'une construction descendante des patients et des procédures, où la prévalence et les taux de diagnostic sont convertis en une cohorte traitée, laquelle est ensuite répartie par choix thérapeutique et lieu de soins avant le calcul des revenus. Le modèle utilise des données pratiques telles que la part de patients symptomatiques recherchant des soins, les volumes de procédures par lieu, la moyenne des dispositifs et consommables utilisés par cas (par exemple cathéters, fibres, kits de fermeture et utilisation de sclérosant), et les fourchettes de prix typiques par région après normalisation des devises.

Une fois le bassin de demande constitué, les revenus sont dérivés à l'aide de prix de vente moyens échantillonnés et d'hypothèses de consommation liées aux procédures. Les résultats sont recoupés à l'aide d'approximations ascendantes sélectives telles que l'exposition aux revenus des fournisseurs, les retours des canaux sur les expéditions unitaires et les vérifications d'utilisation en clinique. Les prévisions reposent principalement sur une analyse de scénarios ancrée dans la manière dont les cliniciens perçoivent l'évolution de l'adoption vers des modalités mini-invasives, ainsi que sur les évolutions du soutien au remboursement, les tendances de vieillissement de la population et les schémas de reprise des procédures électives. Lorsque les statistiques de procédures au niveau national font défaut, nous comblons les lacunes en utilisant des marchés comparables présentant une démographie et un accès aux soins de santé similaires, suivis d'une confirmation par des experts et de tests de sensibilité.

Validation des données et cycle de mise à jour

Les résultats sont validés au moyen de plusieurs contrôles afin qu'une donnée d'entrée bruitée ne détermine pas à elle seule le chiffre final. Nous comparons les nombres de procédures implicites, l'intensité d'utilisation des dispositifs par cas et les prix régionaux à des signaux indépendants, et les valeurs aberrantes sont réexaminées avant validation, y compris un second recalcul par un autre analyste.

Si un écart important apparaît, comme un changement inattendu dans la répartition des procédures ou une variation brutale des prix, nous recontactons les sources et ajustons les hypothèses avec une justification écrite. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des révisions de remboursement, des autorisations réglementaires majeures ou des changements notables dans les pratiques cliniques. Avant livraison, une dernière passe de mise à jour est effectuée afin que la vision reflète les données les plus récentes disponibles.

Comparaison du dimensionnement du marché du traitement des varices par Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour le traitement des varices peuvent différer même lorsqu'elles semblent couvrir le même sujet, car les revenus comptabilisés peuvent varier selon que l'on considère une vente comme liée à une procédure ou comme un produit de consommation adjacent. Les différences proviennent également de l'année utilisée pour l'estimation « actuelle », du moment de la conversion des devises, et du fait que le modèle suppose ou non une adoption plus rapide des nouvelles techniques de fermeture.

L'écart principal provient de l'inclusion ou non des ventes de bas de compression en vente libre et d'autres dépenses non liées aux procédures, Mordor Intelligence ne comptabilisant que les dispositifs et consommables liés aux procédures et excluant la compression de détail et les topiques cosmétiques du total du marché.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,39 milliard USD (2026) | |

| Éditeur sectoriel A | 1,42 milliard USD (2024) | Utilise une année de base antérieure et présente un périmètre de traitement plus large, ce qui peut inclure des lignes de revenus non liées aux procédures, puis applique une fenêtre de prévision plus longue qui gonfle la trajectoire de croissance implicite. |

| Cabinet de conseil en santé B | 1,11 milliard USD (2024) | S'ancre sur une vision de la demande à court terme plus étroite et applique un taux de croissance plus agressif, et les hypothèses de répartition et de tarification par lieu de soins sont moins clairement rattachées aux volumes de procédures. |

En examinant les trois chiffres, l'essentiel de l'écart s'explique par des choix de périmètre et de calendrier, plutôt que par un désaccord sur l'existence des patients. En maintenant le modèle traçable aux cohortes traitées, aux volumes de procédures et à l'utilisation des dispositifs et consommables par procédure, l'estimation reste plus facile à reproduire et à mettre à jour lorsque l'utilisation ou la tarification évolue.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du traitement des varices en 2031 ?

Le marché devrait atteindre 1,78 milliard USD d'ici 2031.

Quel type de traitement connaît la croissance la plus rapide ?

L'ablation endoveineuse progresse à un CAGR de 6,87 % jusqu'en 2031, dépassant les autres modalités.

Quelle est la part de l'Amérique du Nord dans les revenus mondiaux ?

L'Amérique du Nord représente 42,85 % des ventes mondiales en 2025.

Pourquoi les cliniques spécialisées en phlébologie gagnent-elles en popularité ?

Les cliniques ambulatoires offrent des délais d'attente plus courts, un triage par téléconsultation et des coûts procéduraux réduits, stimulant un CAGR de 6,78 % dans ce segment d'utilisateurs finaux.

Quelle tendance technologique remodèle la pratique européenne ?

Les systèmes non thermiques et non tumescents (NTNT) tels que l'ablation mécanochimique et la fermeture par cyanoacrylate connaissent une adoption rapide dans les cabinets européens.

Dernière mise à jour de la page le: