Taille et part du marché du salon connecté

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 59.48 Milliards de dollars |

| Taille du Marché (2030) | 87.48 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.02% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

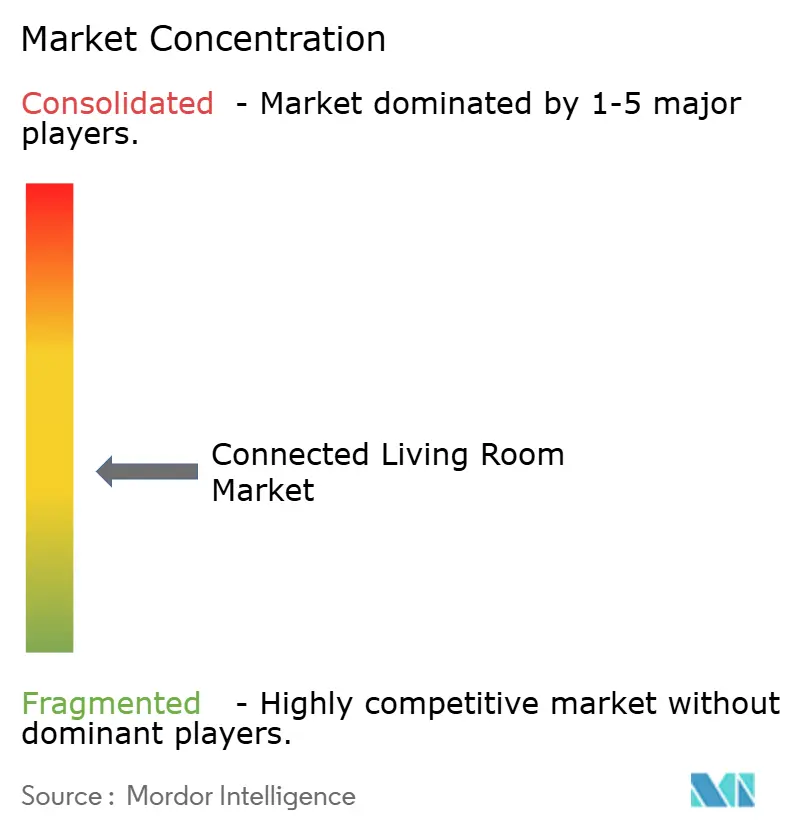

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du salon connecté par Mordor Intelligence

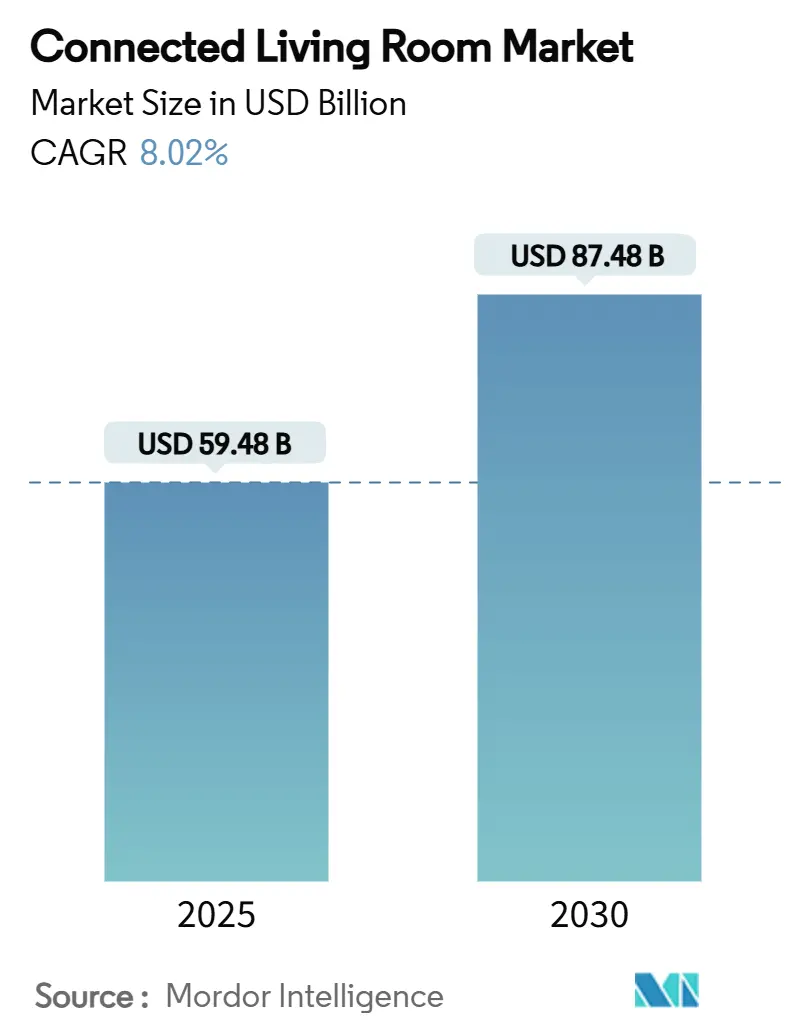

La taille du marché du salon connecté s'établit à 59,48 milliards USD en 2025 et devrait atteindre 87,48 milliards USD d'ici 2030, progressant à un TCAC de 8,02 %. La baisse rapide des prix des appareils, le passage de modèles économiques centrés sur le matériel à des modèles centrés sur les plateformes, ainsi que la disponibilité des infrastructures Wi-Fi 6E/7 accélèrent l'adoption. Les fabricants chinois tirent parti de chaînes d'approvisionnement verticalement intégrées pour lancer des téléviseurs intelligents grand écran à des prix disruptifs, contraignant les acteurs établis à recalibrer leurs stratégies premium. Le cloud gaming diffusé nativement via les applications des téléviseurs intelligents élargit la base adressable au-delà des propriétaires de consoles traditionnels, tandis que la monétisation par les médias de vente au détail et la télévision interactive subventionnent les coûts matériels et abaissent les barrières à l'entrée pour les primo-acheteurs. Parallèlement, le déploiement progressif du standard Matter promet une interopérabilité unifiée des appareils, mais la fragmentation des systèmes d'exploitation et le renforcement du contrôle en matière de confidentialité des données tempèrent les perspectives de croissance à moyen terme.

Principaux enseignements du rapport

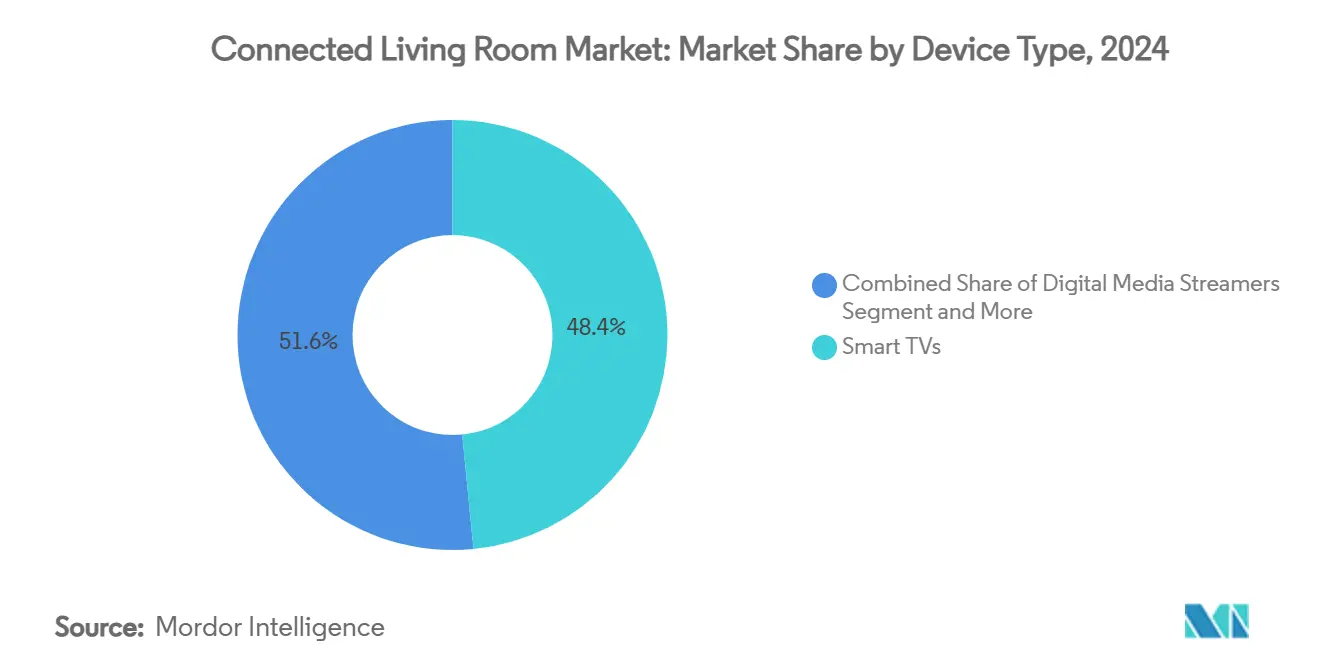

- Par type d'appareil, les téléviseurs intelligents ont dominé avec une part de revenus de 48,44 % en 2024 ; les lecteurs multimédias numériques devraient progresser à un TCAC de 12,54 % jusqu'en 2030.

- Par technologie de connectivité, le Wi-Fi a représenté 90,13 % de la taille du marché du salon connecté en 2024 et devrait afficher un TCAC de 11,73 % jusqu'en 2030.

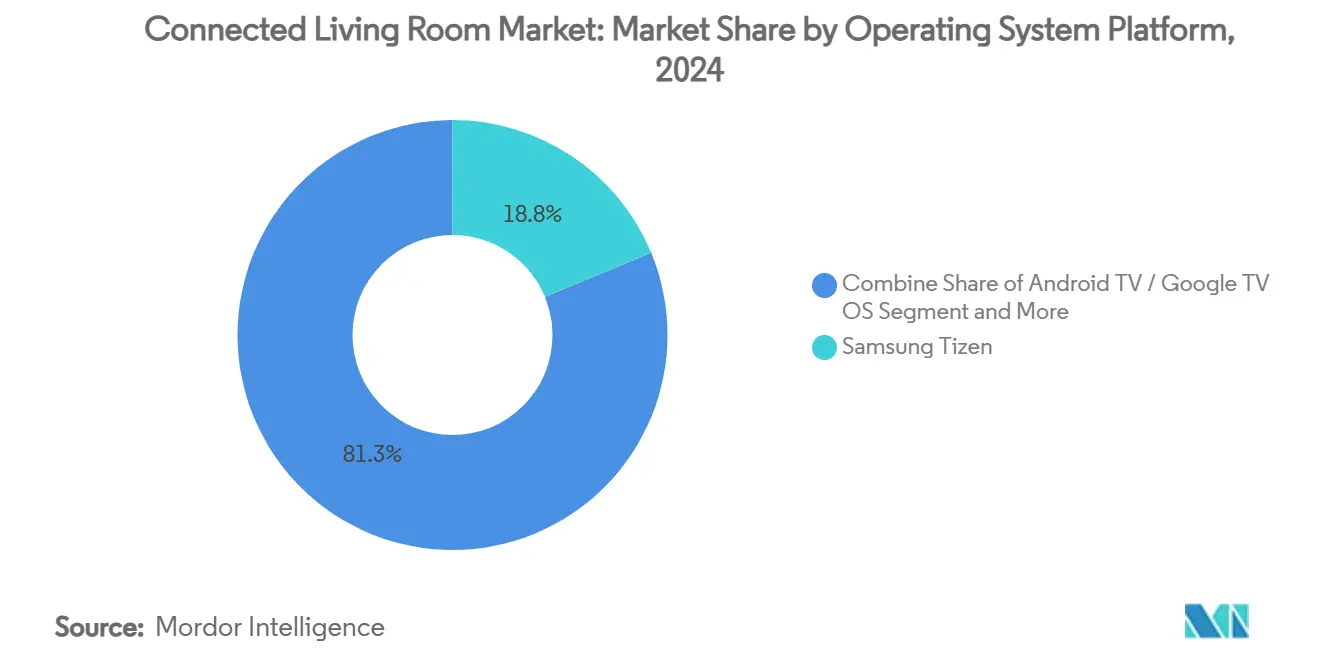

- Par système d'exploitation, Samsung Tizen a capté 18,75 % de la part du marché du salon connecté en 2024, tandis qu'Android TV/Google TV progresse à un TCAC de 12,86 % jusqu'en 2030.

- Par application, le streaming vidéo et l'OTT ont représenté 63,54 % de la taille du marché du salon connecté en 2024, et les jeux et eSports progressent à un TCAC de 10,65 % jusqu'en 2030.

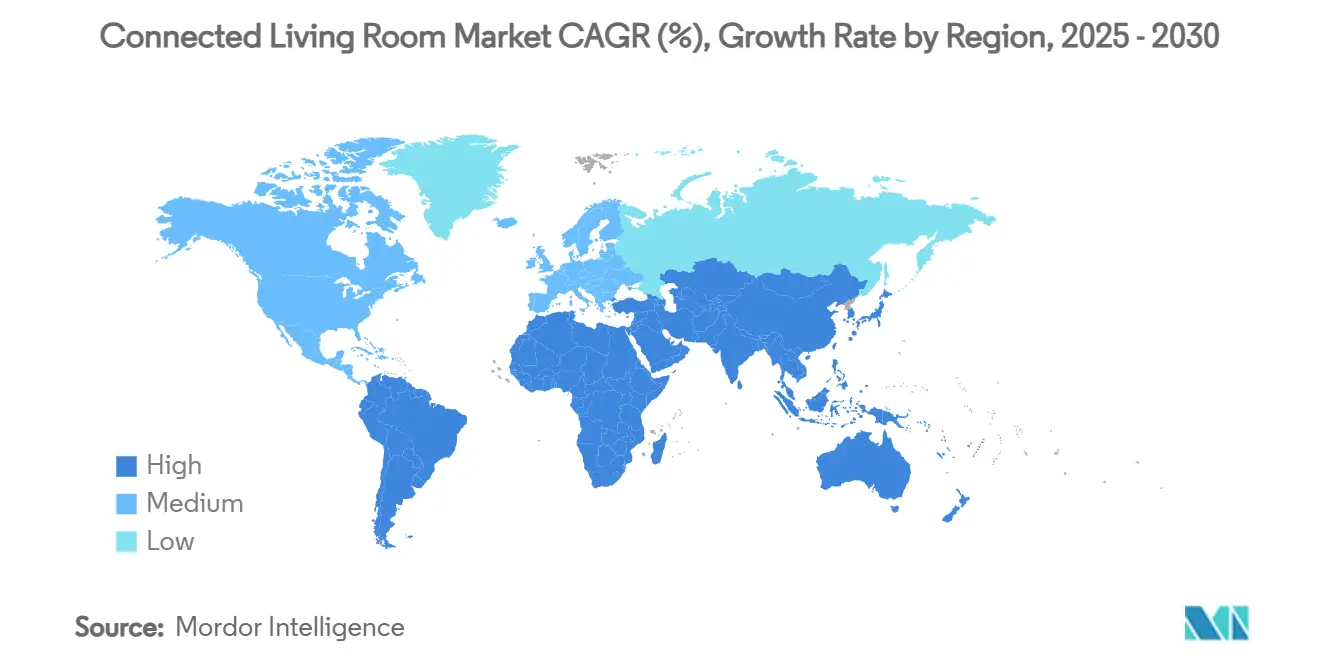

- Par géographie, l'Asie-Pacifique a détenu 38,23 % de la part des revenus en 2024 ; la région Moyen-Orient et Afrique devrait enregistrer un TCAC de 11,89 % entre 2025 et 2030.

Tendances et perspectives du marché mondial du salon connecté

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse rapide des prix des téléviseurs intelligents et pénétration croissante dans les marchés émergents | +1.5% | Cœur APAC, débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Moyen terme (2-4 ans) |

| Les services de streaming groupés accélèrent les cycles de renouvellement des appareils | +2.2% | Mondial, avec une concentration en Amérique du Nord et en UE | Court terme (≤ 2 ans) |

| Déploiement du Wi-Fi 6E/7 permettant le streaming multi-appareils en 4K/8K | +1.8% | Mondial, porté par l'Amérique du Nord et les marchés APAC développés | Moyen terme (2-4 ans) |

| Le cloud gaming arrive nativement sur les téléviseurs intelligents | +1.3% | Mondial, adoption précoce en Amérique du Nord et en UE | Long terme (≥ 4 ans) |

| La monétisation par les médias de vente au détail et la télévision interactive subventionne le matériel | +0.9% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Le standard Matter promet une interopérabilité unifiée des appareils | + 0.8% | Mondial, avec une adoption plus rapide dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse rapide des prix des téléviseurs intelligents et pénétration croissante dans les marchés émergents

Les prix des écrans LCD grand format ont chuté de 66 % depuis 2022, permettant aux marques chinoises de proposer des modèles de 98 pouces à 1 999 USD et accélérant les mises à niveau des ménages en Inde, en Indonésie et au Brésil. TCL et Hisense ont chacun enregistré une croissance à deux chiffres de leurs expéditions en 2023, grâce à un approvisionnement en composants verticalement intégré permettant de réduire les coûts de nomenclature. La guerre des prix élargit l'accès aux téléviseurs intelligents pour les primo-acheteurs qui sautent l'étape des décodeurs et se connectent directement aux plateformes de streaming. Les acteurs établis Samsung et LG ont répliqué avec des gammes LCD 98 pouces orientées vers la valeur, équilibrant les gains de volume face à la pression sur les marges. L'élargissement des bases installées alimente les revenus de services issus des applications payantes et de la publicité, soutenant le marché du salon connecté même lorsque les bénéfices matériels se resserrent.

Les services de streaming groupés accélèrent les cycles de renouvellement des appareils

Les accords de partage de revenus entre fabricants et plateformes de diffusion en continu regroupent du contenu premium avec les nouveaux modèles de téléviseurs, raccourcissant les cycles de remplacement de sept à cinq ans en Amérique du Nord. Samsung Gaming Hub préinstalle Xbox Cloud Gaming, GeForce NOW et Amazon Luna sur les téléviseurs à partir de 2022, incitant les propriétaires de modèles 2019 à passer à la version supérieure pour un accès exclusif. La gamme Omni Mini-LED d'Amazon Fire TV associe de même des subventions matérielles aux services Prime Video et Alexa, convertissant les acheteurs ponctuels en abonnés. La promesse de LG de mises à jour webOS sur plusieurs années réduit l'obsolescence perçue tout en maintenant les indicateurs d'engagement, soulignant le pivot stratégique vers des flux de revenus récurrents.

Déploiement du Wi-Fi 6E/7 permettant le streaming multi-appareils en 4K/8K

Les canaux de 320 MHz et l'opération multi-liens du Wi-Fi 7 offrent un débit supérieur à 40 Gbps, éliminant la mise en mémoire tampon dans les foyers multi-flux. [1]Qualcomm, "Wi-Fi 7 Standard de nouvelle génération," qualcomm.com Les gammes Samsung Neo QLED sont déjà certifiées Wi-Fi 6E, exploitant la bande 6 GHz pour une capacité quatre fois supérieure au Wi-Fi 5. Les approbations de spectre dans l'UE, en Arabie Saoudite et au Brésil accélèrent l'adoption, tandis que les fabricants de routeurs intègrent des radios tri-bandes pour pérenniser les réseaux domestiques. La vague de mise à niveau stimule la demande de téléviseurs et de lecteurs multimédias haut de gamme capables de lire en 8K, renforçant la connectivité comme différenciateur clé au sein du marché du salon connecté.

Le cloud gaming arrive nativement sur les téléviseurs intelligents

LG a intégré l'application Xbox directement dans son portefeuille de téléviseurs 2025, offrant aux abonnés Game Pass Ultimate des centaines de jeux sans investissement dans une console. Ce modèle démocratise le jeu AAA dans les régions sensibles aux coûts où la pénétration des consoles reste à un chiffre. Le Samsung Gaming Hub unifie Xbox, NVIDIA GeForce NOW et Blacknut avec une mise à l'échelle par intelligence artificielle et des modes à faible latence, positionnant le téléviseur comme passerelle centrale de divertissement. Les opérateurs regroupent la fibre haut débit, les routeurs Wi-Fi 6E et les abonnements de jeux, formant des offres triple-play qui renforcent la chaîne de valeur du marché du salon connecté.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La fragmentation de l'écosystème des systèmes d'exploitation complique le développement d'applications | -0.7% | Mondial, impactant particulièrement les petits développeurs | Moyen terme (2-4 ans) |

| Préoccupations des consommateurs en matière de confidentialité et de partage des données | -1.1% | UE et Amérique du Nord en tête, expansion mondiale | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs | -0.9% | Mondial, avec un impact aigu dans les centres de fabrication APAC | Court terme (≤ 2 ans) |

| Hausse des coûts de conformité en matière de déchets électroniques | -0.6% | UE en tête, expansion vers les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations des consommateurs en matière de confidentialité et de partage des données

Les téléviseurs intelligents collectent des données granulaires sur les habitudes de visionnage, les commandes vocales et les profils démographiques, souvent sans consentement explicite. [2]Scarlata Alexa, "Collecte de données par les téléviseurs intelligents et comment l'arrêter," Choice, choice.com.au Les régulateurs de l'UE envisagent des exigences d'opt-in plus strictes dans le cadre de la loi sur les services numériques, tandis que la Californie étend l'application du CCPA aux appareils connectés. Des études académiques signalent des risques de « surveillance intelligente » à mesure que les intégrations d'intelligence artificielle telles que Google Gemini nécessitent des ensembles de données plus larges. Les fabricants répondent par un traitement sur l'appareil et des tableaux de bord plus clairs, mais la confiance des consommateurs est à la traîne, modérant l'adoption dans les régions sensibles à la confidentialité.

Volatilité de la chaîne d'approvisionnement en semi-conducteurs

La demande post-pandémique de puces pour les serveurs d'intelligence artificielle encombre la capacité des fonderies, réduisant les allocations pour les pilotes d'affichage et les SoC Wi-Fi. [3]Cavallaro Frank, "Ce à quoi s'attendre dans la chaîne d'approvisionnement en semi-conducteurs en 2025," Supply Chain Dive, sdcexec.com Les délais de livraison pour les jeux de puces de téléviseurs de milieu de gamme ont doublé, passant de 12 à 24 semaines début 2025, entraînant des prépaiements de stocks et des besoins accrus en fonds de roulement, en particulier pour les marques de second rang. Samsung et LG diversifient leurs fournisseurs mais font toujours face à des fluctuations de coûts qui compliquent les calendriers de lancement et le positionnement tarifaire. La volatilité persistante soustrait 0,9 point de pourcentage au TCAC projeté du marché du salon connecté.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'appareil : les téléviseurs intelligents en tête malgré l'essor du streaming

Les téléviseurs intelligents ont détenu une part de 48,44 % du marché du salon connecté en 2024, confirmant leur statut d'ancre de l'écosystème. La migration vers des panneaux de 75 pouces et plus à moins de 2 000 USD stimule les volumes, tandis que le traitement d'image par intelligence artificielle et les hubs de jeux intégrés font progresser les prix de vente moyens premium. Les lecteurs multimédias numériques sont en retrait mais enregistrent un TCAC de 12,54 % à mesure que les ménages ajoutent des dongles flexibles à leurs anciens écrans pour une parité d'applications. Les consoles de jeux s'appuient sur des liens avec le cloud gaming et du contenu exclusif pour rester pertinentes, bien que les applications natives des téléviseurs commencent à éroder la base des consoles d'entrée de gamme. Des catégories de niche telles que les projecteurs connectés séduisent les passionnés à la recherche de configurations cinéma portables, et les enceintes intelligentes se développent grâce aux associations audio spatial avec les téléviseurs, soulignant la synergie multi-appareils au sein du marché du salon connecté.

Les projecteurs connectés et les lecteurs Blu-ray représentent ensemble une part à un chiffre, répondant aux puristes du home cinéma qui valorisent la taille de l'image ou les médias non compressés. Les kits d'éclairage intelligent et les barres de son s'intègrent aux modes d'image des téléviseurs pour intensifier l'immersion, renforçant la couche d'accessoires autour de la taille du marché du salon connecté. La prolifération des appareils stimule la demande de hubs de contrôle universels mais amplifie les problèmes d'interopérabilité dans les régions où les déploiements de Matter restent inégaux.

Par technologie de connectivité : la domination du Wi-Fi renforcée

Le Wi-Fi a conservé une part de 90,13 % de la taille du marché du salon connecté en 2024, grâce à une pénétration quasi universelle des routeurs. L'adoption du Wi-Fi 6E progresse fortement en Amérique du Nord et en Europe occidentale à mesure que les déploiements de fibre dépassent 1 Gbps de vitesse pour les ménages. Les foyers primo-adoptants adoptent les modèles de téléviseurs Wi-Fi 7 capables de streaming 8K à latence négligeable, créant un vecteur de mise à niveau premium. L'Ethernet reste pertinent pour les joueurs assidus et les créateurs professionnels nécessitant une bande passante déterministe, tandis que Thread et Zigbee complètent le Wi-Fi en gérant les capteurs à faible consommation qui enrichissent les expériences ambiantes.

Le Bluetooth reste essentiel pour les périphériques audio, les manettes de jeu et le couplage des télécommandes. Le recours au réseau cellulaire via les routeurs 5G gagne en dynamisme là où le haut débit fixe est insuffisant, notamment dans certaines parties de l'Afrique et de l'Asie du Sud, élargissant l'empreinte du marché du salon connecté. Les jeux de puces hybrides combinant Wi-Fi 7, Bluetooth 5.4 et Thread réduisent les coûts de nomenclature et simplifient les conceptions de cartes, bénéficiant aux références de milieu de gamme.

Par plateforme de système d'exploitation : Tizen en tête face à l'accélération d'Android

Samsung Tizen a commandé une part de 18,75 % en 2024 grâce à l'échelle d'expédition de Samsung, regroupant les chaînes FAST Samsung TV Plus et des widgets de télévision interactive intégrés. Android TV et Google TV accélèrent à un TCAC de 12,86 % alors que Google signe des accords ODM et dévoile la recherche vocale par intelligence artificielle Gemini. LG webOS tire parti des connexions d'automatisation domestique ThinQ et du cloud gaming intégré, préservant une base d'utilisateurs fidèles. Roku OS et Amazon Fire OS monétisent fortement via l'inventaire publicitaire et les données propriétaires, s'imposant solidement en Amérique du Nord.

Hisense VIDAA et Whale OS équipent des téléviseurs optimisés en termes de coûts en Asie et en Europe de l'Est, illustrant la fragmentation continue des plateformes. L'octroi de licences de systèmes d'exploitation à des marques tierces brouille les frontières traditionnelles : Samsung et LG livrent désormais des cartes de référence Tizen et webOS à certains partenaires, élargissant la part du marché du salon connecté mais augmentant la complexité du support. Les surcouches d'intelligence artificielle et la recherche inter-services émergent comme le prochain champ de bataille, la confidentialité dès la conception devenant un différenciateur critique.

Par application : le streaming domine la croissance des jeux

Les services de streaming vidéo et OTT ont représenté 63,54 % du temps d'utilisation en 2024, cimentant leur rôle de principal loisir dans le salon. La croissance provient des productions originales exclusives et du streaming sportif destinés aux cord-cutters. Les applications de jeux et d'eSports progressent à un TCAC de 10,65 % à mesure que le cloud gaming se normalise, apportant des titres de qualité console à tout téléviseur équipé d'une manette Bluetooth. Les panneaux de contrôle de la maison intelligente occupent une part croissante de l'espace d'interface utilisateur, permettant aux utilisateurs d'ajuster l'éclairage, la climatisation et la sécurité sans changer d'appareil.

Les achats interactifs transforment les écrans de téléviseurs en moteurs de conversion, intégrant des codes QR et des superpositions d'achat en un clic qui s'appuient sur la demande des médias de vente au détail. La vidéoconférence reste pertinente pour le travail hybride et les appels intergénérationnels, tandis que l'audio multi-pièces étend la lecture aux enceintes et aux barres de son, enveloppant les foyers dans des paysages sonores synchronisés. Ces cas d'usage convergents amplifient les heures de visionnage quotidiennes moyennes et renforcent la trajectoire du marché du salon connecté.

Analyse géographique

L'Asie-Pacifique a représenté 38,23 % des revenus mondiaux en 2024, portée par l'oligopole domestique chinois où sept marques locales commandent 92 % de part. Le marché du salon connecté en Inde affiche une croissance unitaire à un chiffre élevé alors que Xiaomi, Samsung et LG se disputent le leadership en volume, aidés par des prix de vente moyens inférieurs à 400 USD. Les clusters APAC développés tels que la Corée du Sud et l'Australie stimulent les premières mises à niveau de téléviseurs Wi-Fi 6E et adoptent les services de cloud gaming à des taux supérieurs à la moyenne.

L'Amérique du Nord tire parti d'un haut débit quasi omniprésent et d'un fort empilement d'abonnements, maintenant l'ARPU à un niveau élevé. La publicité sur la télévision connectée a progressé de 22,4 % en glissement annuel, renforçant la monétisation des plateformes qui subventionne les appareils phares. L'Europe équilibre l'adoption premium avec la surveillance réglementaire ; les règles sur le droit à la réparation et les étiquettes énergétiques orientent les consommateurs vers la longévité et l'efficacité. Les acheteurs japonais privilégient les marques nationales comme Sony et Sharp, obligeant les entrants étrangers à adapter les options de langue d'interface et les fonctionnalités de tuner local.

Le Moyen-Orient et l'Afrique enregistrent le TCAC le plus rapide à 11,89 % à mesure que les projets d'infrastructure haut débit se multiplient en Arabie Saoudite, aux Émirats arabes unis et au Nigeria. Les chaînes de distribution s'associent aux opérateurs télécoms pour regrouper les téléviseurs intelligents avec des offres fibre, élargissant la portée du marché du salon connecté au-delà des primo-adoptants. L'Amérique latine affiche des gains réguliers à mesure que la stabilisation des devises au Brésil et au Mexique améliore la confiance des consommateurs ; cependant, les droits d'importation font encore pencher la composition des appareils vers des modèles assemblés localement. Collectivement, les nuances géographiques nécessitent des plans de mise sur le marché sur mesure combinant niveaux de prix, licences de contenu et réseaux après-vente.

Paysage concurrentiel

La concurrence est modérément fragmentée, les principaux acteurs s'appuyant sur la notoriété de leur marque, la capacité de production de panneaux et les écosystèmes logiciels pour défendre leurs parts face aux challengers chinois agressifs. Samsung et LG misent sur les processeurs QD-OLED, miniLED et d'intelligence artificielle pour maintenir des prix de vente moyens premium tout en accordant des licences Tizen et webOS pour élargir la portée de leurs plateformes. TCL et Hisense enregistrent une croissance à deux chiffres de leurs expéditions en utilisant leurs propres usines et en s'associant à des distributeurs régionaux, élargissant régulièrement la pénétration du marché du salon connecté.

La monétisation par la publicité remodèle les priorités stratégiques. Vizio, Roku et Amazon privilégient les données propriétaires pour maximiser les CPM, faisant baisser les prix du matériel pour accroître l'inventaire publicitaire adressable. Apple explore un écran domestique intelligent par intelligence artificielle qui fusionne les fonctions d'enceinte intelligente, de tablette et de téléviseur, laissant entrevoir une future convergence entre les écosystèmes Apple TV+, HomeKit et Fitness+. Les entrants dans les espaces blancs tels que les fournisseurs de décodeurs de niveau opérateur Android TV et les fournisseurs de middleware de télévision payante ciblent les opérateurs cherchant une expérience utilisateur différenciée pour les déploiements IPTV hybrides.

La différenciation technologique se concentre désormais sur les assistants vocaux par intelligence artificielle, la continuité inter-appareils et les références en matière de durabilité plutôt que sur les seules métriques d'affichage. Les fournisseurs qui excellent dans la capture de revenus récurrents et les écosystèmes ouverts mais sécurisés sont bien positionnés pour consolider leurs parts, tandis que les retardataires risquent la marchandisation.

Leaders du secteur du salon connecté

Samsung Electronics Co., Ltd.

Apple Inc.

Roku, Inc.

Amazon.com, Inc.

Google LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Hisense a dévoilé un téléviseur RGB miniLED UXQ de 116 pouces, le premier à appliquer un rétroéclairage par sous-pixel, défiant les écrans phares concurrents.

- Juillet 2025 : Ocilion a lancé des décodeurs Android TV de niveau opérateur destinés aux opérateurs télécoms européens, permettant une expérience utilisateur personnalisée et une recherche unifiée.

- Mai 2025 : Amazon a dévoilé des appareils Alexa+ avec des écrans plus grands et une intelligence artificielle embarquée, élargissant le contrôle vocal sur 140 000 produits compatibles.

- Avril 2025 : LG a intégré nativement Xbox Cloud Gaming dans webOS, permettant aux abonnés de jouer sans console.

Portée du rapport mondial sur le marché du salon connecté

| Téléviseurs intelligents |

| Lecteurs multimédias numériques |

| Consoles de jeux |

| Décodeurs et décodeurs hybrides |

| Enceintes intelligentes et barres de son |

| Systèmes d'éclairage intelligent |

| Hubs de contrôle intelligent et télécommandes universelles |

| Projecteurs connectés et lecteurs Blu-ray |

| Wi-Fi |

| Ethernet |

| Bluetooth |

| Zigbee / Thread / Matter |

| 5G / Cellulaire |

| Samsung Tizen |

| LG webOS |

| Android TV / Google TV OS |

| Roku OS |

| Amazon Fire OS |

| Apple tvOS |

| Hisense VIDAA |

| Autre plateforme de système d'exploitation |

| Streaming vidéo et OTT |

| Jeux et eSports |

| Contrôle et automatisation de la maison intelligente |

| Achats interactifs et télé-commerce |

| Vidéoconférence et travail à distance |

| Audio multi-pièces et divertissement immersif |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type d'appareil | Téléviseurs intelligents | ||

| Lecteurs multimédias numériques | |||

| Consoles de jeux | |||

| Décodeurs et décodeurs hybrides | |||

| Enceintes intelligentes et barres de son | |||

| Systèmes d'éclairage intelligent | |||

| Hubs de contrôle intelligent et télécommandes universelles | |||

| Projecteurs connectés et lecteurs Blu-ray | |||

| Par technologie de connectivité | Wi-Fi | ||

| Ethernet | |||

| Bluetooth | |||

| Zigbee / Thread / Matter | |||

| 5G / Cellulaire | |||

| Par plateforme de système d'exploitation | Samsung Tizen | ||

| LG webOS | |||

| Android TV / Google TV OS | |||

| Roku OS | |||

| Amazon Fire OS | |||

| Apple tvOS | |||

| Hisense VIDAA | |||

| Autre plateforme de système d'exploitation | |||

| Par application | Streaming vidéo et OTT | ||

| Jeux et eSports | |||

| Contrôle et automatisation de la maison intelligente | |||

| Achats interactifs et télé-commerce | |||

| Vidéoconférence et travail à distance | |||

| Audio multi-pièces et divertissement immersif | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du salon connecté en 2025 ?

La taille du marché du salon connecté est de 59,48 milliards USD en 2025 et devrait atteindre 87,48 milliards USD d'ici 2030.

Quelle catégorie d'appareils génère le plus de revenus ?

Les téléviseurs intelligents sont en tête avec une part de revenus de 48,44 % en 2024 grâce à leurs écrans intégrés et leurs fonctions de streaming intégrées.

Quelle région connaît la croissance la plus rapide jusqu'en 2030 ?

Le Moyen-Orient et l'Afrique affichent le TCAC le plus rapide à 11,89 %, stimulé par les mises à niveau des infrastructures et la hausse du revenu disponible.

Pourquoi le Wi-Fi 7 est-il important pour les appareils du salon ?

La large bande passante et la faible latence du Wi-Fi 7 permettent des flux simultanés en 4K/8K et le cloud gaming sans congestion du réseau.

Qu'est-ce qui stimule les cycles de remplacement dans les marchés matures ?

Les services de streaming groupés et les fonctionnalités exclusives aux plateformes raccourcissent les cycles de remplacement des téléviseurs de sept à environ cinq ans.

Comment les fabricants compensent-ils la baisse des marges sur le matériel ?

Les marques s'appuient de plus en plus sur la publicité, les partenariats avec les médias de vente au détail et les revenus d'abonnement intégrés dans leurs systèmes d'exploitation propriétaires.

Dernière mise à jour de la page le: