Tamaño y Participación del Mercado de Terapia de Reemplazo Renal Continuo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapia de Reemplazo Renal Continuo por Mordor Intelligence

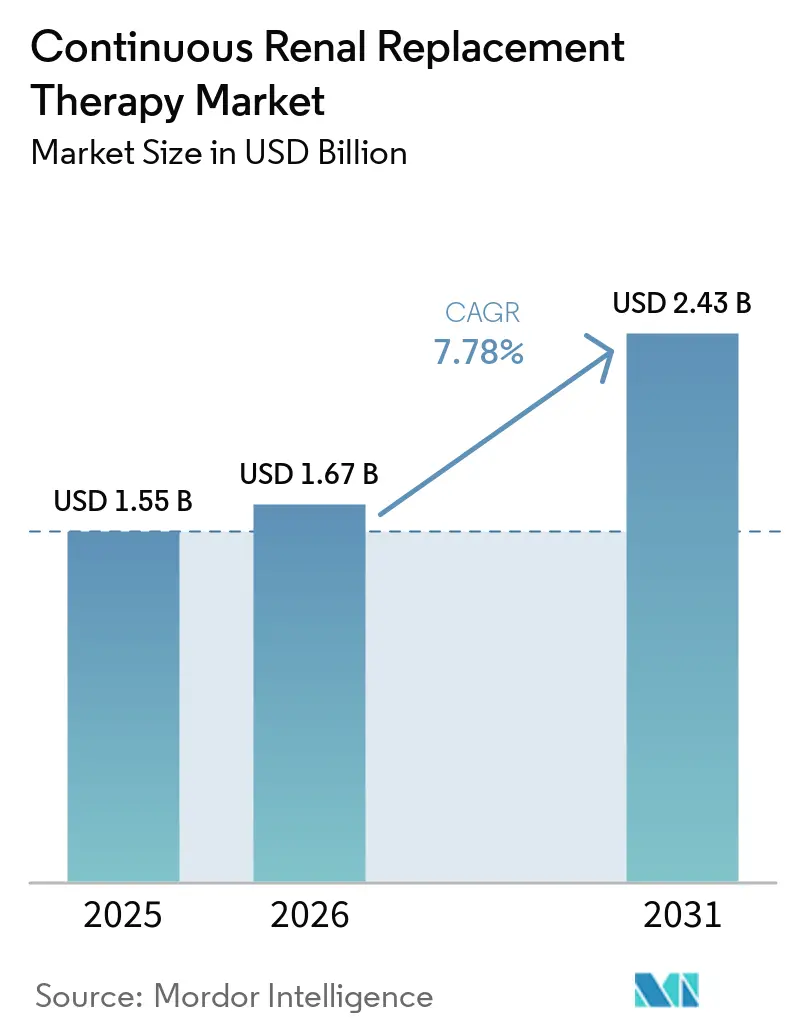

Se proyecta que el tamaño del mercado de terapia de reemplazo renal continuo será de USD 1,55 mil millones en 2025, USD 1,67 mil millones en 2026, y alcanzará USD 2,43 mil millones en 2031, creciendo a una CAGR del 7,78% de 2026 a 2031. La adopción está impulsada por la creciente carga de la lesión renal aguda en poblaciones de cuidados intensivos envejecidas y con múltiples comorbilidades, los continuos avances en la biocompatibilidad de membranas y la anticoagulación regional con citrato que prolongan la vida útil del filtro, y las autorizaciones de dispositivos más rápidas a través de vías de uso de emergencia.

Conclusiones Clave del Informe

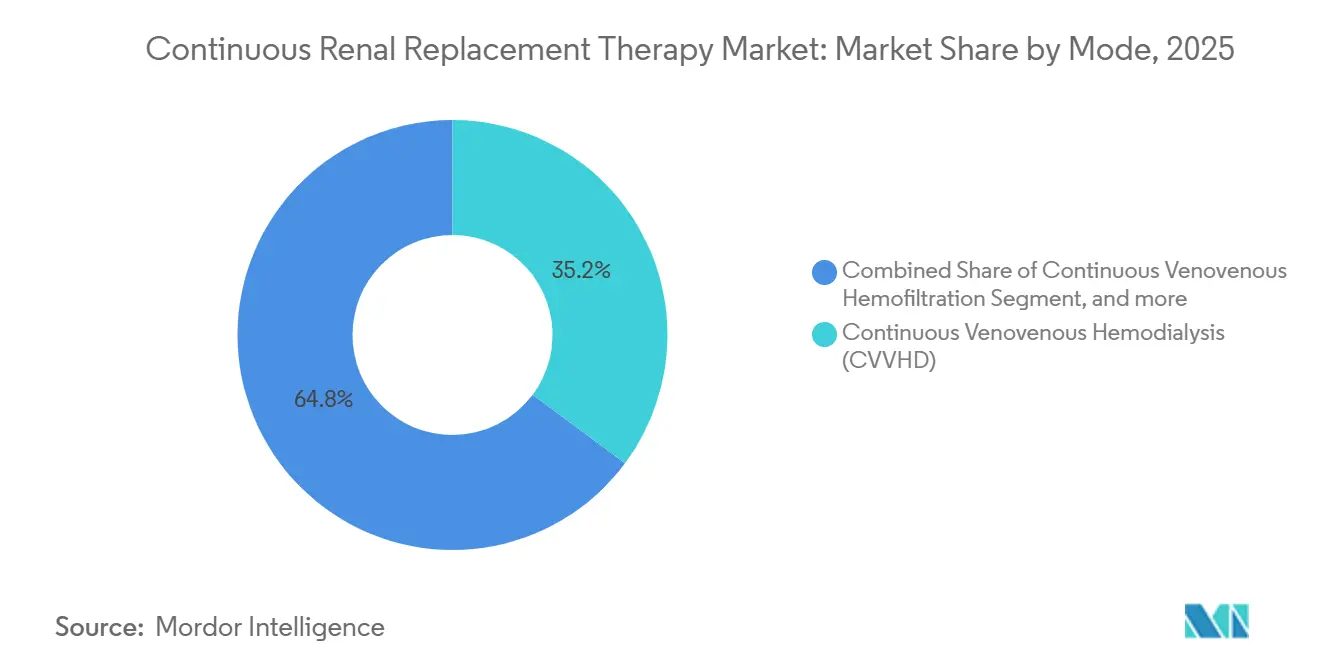

- Por modalidad, la Hemodiálisis Venovenosa Continua retuvo el 35,18% de la participación del mercado de terapia de reemplazo renal continuo en 2025, mientras que se prevé que la Hemodiafiltración Venovenosa Continua se expanda a una CAGR del 10,22% hasta 2031.

- Por tipo de producto, el dializante y los fluidos de reemplazo representaron una participación del 43,21% del tamaño del mercado de terapia de reemplazo renal continuo en 2025; los catéteres y accesorios avanzan a una CAGR del 9,65% hasta 2031.

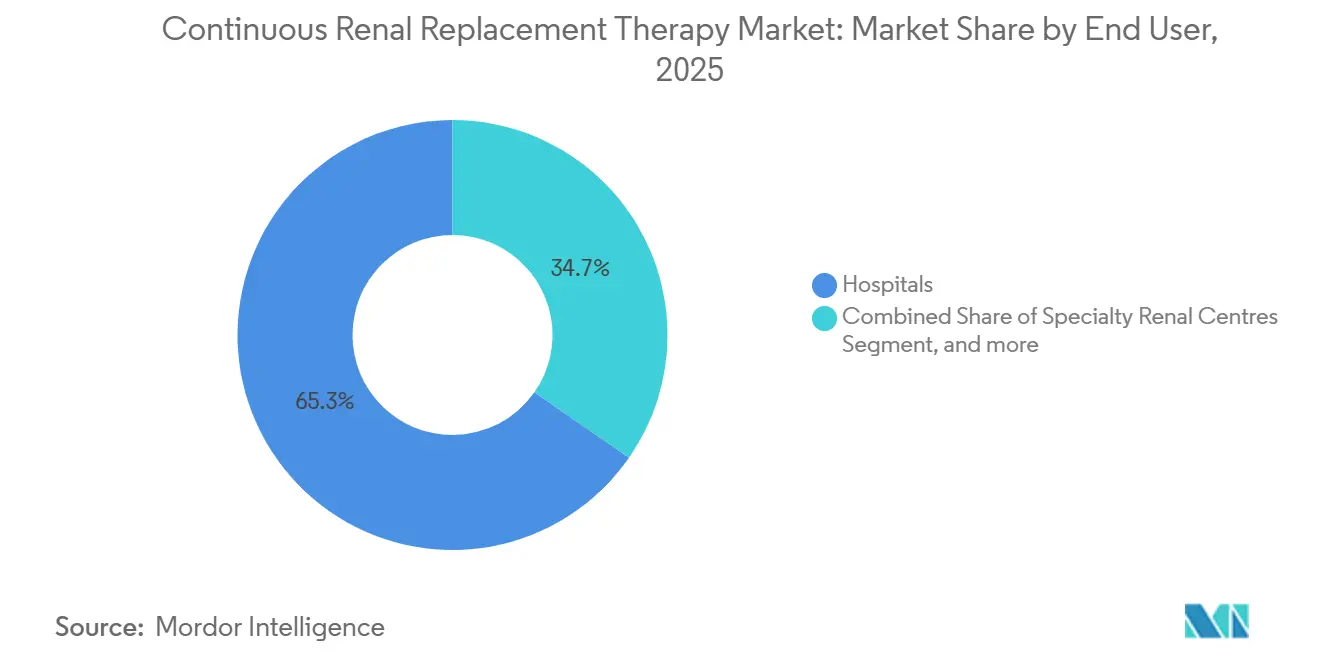

- Por usuario final, los hospitales captaron el 65,32% de los ingresos en 2025 y los centros de cirugía ambulatoria representan el canal de más rápido crecimiento con una CAGR del 9,12% durante 2026-2031.

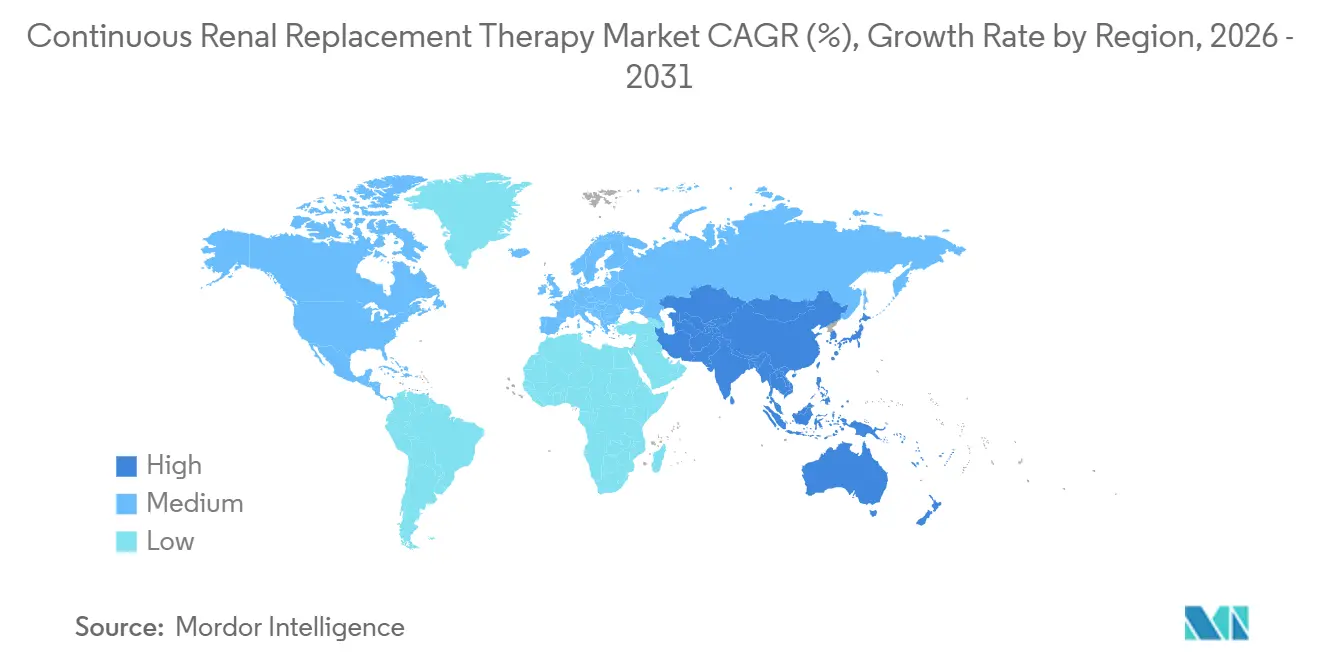

- Por geografía, América del Norte retuvo una participación de ingresos del 44,15% en 2025, y se proyecta que Asia-Pacífico registre una CAGR del 10,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapia de Reemplazo Renal Continuo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la incidencia de lesión renal aguda en casos de UCI envejecidos | +2.1% | América del Norte, Europa los más agudos | Largo plazo (≥ 4 años) |

| Innovación continua en hardware y fluidos de CRRT | +1.8% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Disfunción multiorgánica relacionada con sepsis | +1.5% | Asia-Pacífico, Oriente Medio-África | Corto plazo (≤ 2 años) |

| Incorporación de camas de UCI en economías emergentes | +1.3% | Asia-Pacífico como núcleo, con extensión a Oriente Medio-África y América del Sur | Largo plazo (≥ 4 años) |

| Vías de autorización de uso de emergencia | +0.7% | Estados Unidos, UE, APAC seleccionado | Corto plazo (≤ 2 años) |

| Adopción de anticoagulación regional con citrato | +0.4% | América del Norte, UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Lesión Renal Aguda en Poblaciones de UCI Envejecidas y con Múltiples Comorbilidades

La lesión renal aguda complicó el 22,3% de todos los ingresos en cuidados intensivos en 2025, ya que la edad media de los pacientes superó los 68 años y casi la mitad de la cohorte presentaba diabetes o enfermedad renal crónica[1]Daniel Johnson, "Ingresos en UCI Complicados por Lesión Renal Aguda en 2025," ccforum.com. La polifarmacia intensifica la exposición, con pacientes que toman cinco o más agentes nefrotóxicos que enfrentan el triple del riesgo de lesión renal aguda. Dado que la población mundial mayor de 65 años aumentará a 1.600 millones para 2030, este impulsor de la demanda es estructural y no cíclico. Los hospitales en entornos de ingresos más altos han incorporado consolas de CRRT dentro de las UCI generales en lugar de las unidades de nefrología, reduciendo los retrasos en los traslados y aumentando la supervivencia a 28 días en aproximadamente ocho puntos porcentuales. La regulación ejerce poca influencia aquí, ya que la atención de la lesión renal aguda se guía principalmente por la práctica clínica y no por mandatos de dispositivos.

Innovación Continua en Hardware, Membranas y Fluidos de CRRT

Las mezclas de polietersulfona-polisulfona con superficies ampliadas aumentaron la depuración de moléculas medianas un 15% entre 2024 y 2025, lo que permitió la eliminación de citocinas en una sola modalidad para pacientes con CAR-T y COVID-19 grave. El Prismaflex HF1400 de Baxter, autorizado en marzo de 2025, lleva un recubrimiento hidrófilo que extiende la vida útil media del filtro a 96 horas bajo citrato, reduciendo el gasto en consumibles un 30%. El multiFiltrate PRO de Fresenius, lanzado en Europa en junio de 2025, añade sensores ópticos que detectan hemólisis o aire en dos segundos, abordando una brecha de seguridad histórica. Al mismo tiempo, los fluidos tamponados con bicarbonato con sodio moderado dominan ahora el mercado, reduciendo la hipernatremia durante la terapia prolongada. El cumplimiento de las normas de biocompatibilidad más estrictas de la ISO 23500-5:2025 eleva los costes de desarrollo, pero garantiza una menor exposición a endotoxinas.

La Disfunción Multiorgánica Relacionada con Sepsis Amplía la Utilización de CRRT

La sepsis representó el 31% de los ingresos en UCI en 2025, y casi la mitad de esos pacientes progresaron a lesión renal aguda en 72 horas. Las directrices de la campaña de supervivencia a la sepsis de 2024 elevaron la CRRT al estado de clase IIa para la sobrecarga de líquidos refractaria, impulsando las tasas de inicio un 22% en los centros occidentales[2]Martin Smith, "Directrices de la Campaña de Supervivencia a la Sepsis 2024," icm-journal.com. Los hemofiltros de alto punto de corte y los cartuchos de hemoadsorción ahora se dirigen a pacientes con títulos medios de IL-6 de 850 pg/mL, muy por encima de los rangos no sépticos, lo que produce un beneficio de supervivencia a 30 días del 14% en estudios de registros europeos. Clínicamente, el impulsor es más poderoso en Asia-Pacífico y Oriente Medio-África, donde la incidencia de sepsis es casi el doble de la línea base de América del Norte.

Incorporación de Camas de UCI y Mejoras de Agudeza en Economías Emergentes

China instaló 28.000 nuevas camas de UCI en 2025 para alcanzar 142.000, aunque su ratio de 3,9 por 100.000 habitantes sigue siendo inferior a la densidad de Estados Unidos. India destinó USD 1.200 millones para 15.000 camas de Nivel II para 2027, cada una especificada para CRRT. El plan Visión 2030 de Arabia Saudita financia 4.500 camas de UCI con capacidad obligatoria de CRRT. Las nuevas unidades apuntan a ratios enfermera-paciente de 1:2 y se alinean con las normas ISO, acelerando la adopción local de soluciones del mercado de terapia de reemplazo renal continuo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costes de terapia y capital frente a hemodiálisis intermitente | –1.2% | América del Sur, Oriente Medio-África, Asia Meridional | Mediano plazo (2-4 años) |

| Escasez de enfermeras y técnicos capacitados en CRRT | –0.9% | Global, más agudo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fragilidad de la cadena de suministro para dializante estéril | –0.5% | Perturbaciones episódicas en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Carga de cumplimiento de la norma ISO 23500 para empresas de nivel medio | –0.3% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes de Terapia y Capital Frente a la Terapia de Reemplazo Renal Intermitente

Un solo día de CRRT consume típicamente entre USD 1.200 y 2.500 en consumibles, eclipsando el coste de USD 400 a 800 de la hemodiálisis intermitente. El equipamiento añade otros USD 40.000 a 70.000 por máquina, mientras que el reembolso a menudo no cubre la diferencia; los pagos basados en el sistema de grupos relacionados por el diagnóstico de Estados Unidos dejan a muchos hospitales con pérdidas en ingresos complejos por lesión renal aguda[3]Centros de Servicios de Medicare y Medicaid, "Tasas de Pago por Grupos Relacionados por el Diagnóstico para Lesión Renal Aguda," cms.gov. En India, el plan público paga USD 600 por sesión frente a un desembolso de USD 1.000, lo que limita la penetración. América Latina y el África Subsahariana enfrentan barreras de asequibilidad aún más pronunciadas, donde el gasto sanitario de bolsillo supera el 40%.

Escasez Global de Enfermeras de Cuidados Críticos y Técnicos Capacitados en CRRT

Estados Unidos entró en 2026 con una escasez de casi 78.000 enfermeras de cuidados críticos, con una rotación en UCI del 18,7% anual. Solo el 38% de los hospitales ofrece formación formal en CRRT, lo que deja los niveles de competencia irregulares. Alemania y el Reino Unido registran tasas de vacantes de dos dígitos, mientras que el ratio enfermera-cama de UCI en China se mantiene en 1,8:1. Los proveedores responden con consolas de control predictivo, pero los reguladores siguen siendo cautelosos ante la plena autonomía de circuito cerrado en dispositivos de soporte vital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad: Las Modalidades Híbridas Pasan a Primer Plano

La CVVHD mantuvo una participación del 35,18% en el mercado de terapia de reemplazo renal continuo en 2025, pero la CAGR del 10,22% de la CVVHDF señala un giro decisivo hacia la depuración convectivo-difusiva mixta. El límite de difusión exclusiva en 15 kDa significa que la CVVHD no capta los mediadores inflamatorios; la CVVHDF los captura sin sacrificar el control de solutos pequeños. Los proveedores facilitan el cambio con consolas que calculan automáticamente el flujo de fluido de reemplazo, reduciendo la complejidad a pie de cama. La prima de reembolso de Japón para la CVVHDF, un 15% por encima de la CVVHD a partir de marzo de 2025, reforzó la adopción.

Los centros que priorizan la ultrafiltración para el síndrome cardiorrenal aún prefieren la CVVH, aunque su participación está erosionándose porque la CVVHDF ofrece una eliminación de líquidos equivalente con un control más estricto del potasio. La Ultrafiltración Continua Lenta sigue siendo una herramienta de nicho para la extracción suave de volumen. El reconocimiento regulatorio de la CVVHDF como una modalidad distinta obliga a los fabricantes a cumplir estándares más altos de rendimiento convectivo, impulsando la innovación en membranas que debería mantener a la CVVHDF a la vanguardia hasta 2031.

Por Tipo de Producto: Los Consumibles Dominan, los Catéteres Inteligentes Crecen con Fuerza

El dializante y los fluidos de reemplazo representaron el 43,21% del tamaño del mercado de terapia de reemplazo renal continuo en 2025 y siguen siendo el principal motor de beneficios, gracias a su economía de cuchilla y maquinilla de afeitar. Sin embargo, los catéteres y accesorios crecen más rápido con una CAGR del 9,65%, ya que los recubrimientos antimicrobianos y las geometrías de punta escalonada reducen las infecciones del torrente sanguíneo un 40% y la recirculación por debajo del 5%.

Los hemofiltros con polímeros de adsorción de citocinas tienen precios premium, especialmente en el tratamiento de la sepsis, mientras que los conjuntos de líneas de sangre con RFID integrado reducen el desperdicio en centros de alto volumen. La designación de dispositivo innovador para el catéter de CRRT Arrow de Teleflex en septiembre de 2025 ejemplifica el apoyo regulatorio a los diseños resistentes a infecciones y posiciona a los catéteres como el segmento de mayor crecimiento dentro de los consumibles.

Por Usuario Final: La Agudeza Migra Hacia Entornos Ambulatorios

Los hospitales retuvieron el 65,32% de los ingresos globales de 2025, aunque los centros de cirugía ambulatoria están creciendo a una CAGR del 9,12% impulsados por modelos de pago agrupado que penalizan los reingresos. Los centros renales especializados también están incorporando CRRT para gestionar los brotes agudos sobre crónicos en pacientes con enfermedad renal crónica en estadio 4, aprovechando la infraestructura de diálisis existente para lograr costes un 20% inferiores a los de las UCI hospitalarias.

La expansión ambulatoria depende de la flexibilidad regulatoria; solo 14 estados de Estados Unidos permiten la CRRT fuera de los hospitales a principios de 2026. La guía provisional del Reino Unido que permite la CRRT ambulatoria dirigida por enfermeras bajo supervisión médica remota podría acelerar el cambio en Europa. Las evaluaciones domiciliarias de la plataforma SC+ de Quanta subrayan el objetivo a largo plazo de una terapia portátil y de bajo flujo para pacientes estables con sobrecarga de líquidos.

Análisis Geográfico

América del Norte generó el 44,15% de los ingresos de 2025, respaldada por 9,7 camas de UCI por 100.000 habitantes y protocolos de citrato generalizados que reducen USD 900 en consumibles por episodio. El crecimiento se está moderando a medida que la incorporación de camas se ralentiza y la escasez de enfermeras limita la capacidad. El fondo de mejora de CAD 240 millones de Canadá ayuda a compensar los ciclos de equipamiento retrasados, mientras que los hospitales públicos de México dependen en gran medida de la diálisis intermitente, lo que limita la penetración.

Asia-Pacífico sigue siendo el de mayor crecimiento con una CAGR del 10,98% hasta 2031. La orden de China de que todos los hospitales terciarios implementen CRRT para diciembre de 2026 y el plan de mejora de UCI de India por USD 1.200 millones son catalizadores centrales. Los estrictos límites de reembolso de Japón mantienen alta la presión de costes, lo que obliga a ganancias de eficiencia. La aprobación de cuatro nuevos sistemas en Australia en 2025 señala un apetito por la diversidad tecnológica.

Europa mantiene una participación considerable, impulsada por las aprobaciones adaptativas de la Agencia Europea de Medicamentos que acortan los ciclos de lanzamiento y los descuentos por volumen negociados por el Servicio Nacional de Salud que reducen los precios de los consumibles un 12%. El sur de Europa aún está por detrás de sus pares del norte en densidad de UCI, pero añadirá 6.000 camas para 2028 con fondos estructurales de la UE. Oriente Medio está impulsado por la Visión 2030 de Arabia Saudita, mientras que América del Sur lucha con la depreciación de la moneda que encarece los costes de los consumibles importados.

Panorama Competitivo

Fresenius Medical Care, Medtronic, B. Braun y otros controlan conjuntamente una participación significativa del mercado de terapia de reemplazo renal continuo, aprovechando las bases instaladas y los consumibles propietarios. Fresenius fideliza a sus clientes a través de 40.000 consolas multiFiltrate en todo el mundo, obteniendo márgenes brutos del 70% en fluidos y filtros, aunque los reguladores de competencia están vigilando las cláusulas de exclusividad. Baxter completó su escisión de atención renal (Vantive) en abril de 2025, un movimiento que agudizó el enfoque en I+D pero perturbó brevemente las cadenas de suministro y cedió participación a B. Braun.

Los innovadores más pequeños están inclinando el campo. El cartucho de hemoadsorción de Cytosorbents apunta a la eliminación de citocinas y ahora supera los 180.000 usos globales. La unidad portátil SC+ de Quanta Dialysis Technologies posiciona a la empresa para ensayos de CRRT domiciliaria y promete ahorros del 40% por sesión. El dispositivo citoferético selectivo de SeaStar Medical, al que se le concedió el estatus de innovador en agosto de 2025, busca modular los neutrófilos sin anticoagulación sistémica. Los nuevos mandatos de la norma ISO 23500 elevan los costes de cumplimiento, favoreciendo a los actores diversificados pero potencialmente presionando a los participantes de nicho hacia asociaciones o adquisiciones.

Líderes de la Industria de Terapia de Reemplazo Renal Continuo

Asahi Kasei Medical Co., Ltd

B. Braun Melsungen AG

Fresenius Medical Care AG & Co. KgaA

Infomed SA

Medtronic

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: SWS Medical anunció que sus principales plataformas de purificación de sangre, incluidas las máquinas de hemodiálisis de las series SWS-4000 y SWS-6000, así como el equipo de terapia de reemplazo renal continuo (CRRT) de la serie SWS-5000, han obtenido la certificación bajo el Reglamento de Dispositivos Médicos de la Unión Europea (UE MDR 2017/745).

- Diciembre de 2025: Nephrodite Inc. informó sobre pruebas exitosas en animales grandes durante varios días de su sistema de reemplazo renal implantable Holly.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio trata el mercado de la terapia de reemplazo renal continuo (CRRT) como el valor anual total de sistemas, hemofiltros, dializados y fluidos de reemplazo, sets de tuberías y desechables de un solo uso implementados para la purificación extracorpórea de sangre de 24 horas en pacientes hemodinámicamente inestables con lesión renal aguda en entornos de cuidados críticos hospitalarios a nivel mundial.

Exclusión del alcance: los dispositivos o consumibles diseñados exclusivamente para hemodiálisis domiciliaria crónica no están incluidos.

Descripción general de la segmentación

- Por Modalidad

- Hemodiálisis Venovenosa Continua (CVVHD)

- Hemofiltración Venovenosa Continua (CVVH)

- Hemodiafiltración Venovenosa Continua (CVVHDF)

- Ultrafiltración Continua Lenta (SCUF)

- Por Tipo de Producto

- Dializante y Fluidos de Reemplazo

- Hemofiltros y Cartuchos Adsorbentes

- Conjuntos de Líneas de Sangre y Tubos

- Catéteres y Accesorios

- Sistemas / Monitores de CRRT

- Por Usuario Final

- Hospitales

- Centros Renales Especializados

- Centros de Cirugía Ambulatoria

- Entornos de Atención Domiciliaria y en Campo

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron llamadas estructuradas con médicos de cuidados críticos, enfermeros renales, responsables de adquisiciones y revisores regulatorios en América del Norte, Europa y las principales economías asiáticas. Los conocimientos sobre las tasas de consumo de insumos, los días típicos de terapia por paciente y los ajustes de precios durante las escaseces de la era COVID se utilizaron para refinar los coeficientes del modelo y verificar los hallazgos secundarios.

Investigación documental

Comenzamos con conjuntos de datos abiertos de organismos como la Organización Mundial de la Salud, KDIGO, la Sociedad Internacional de Nefrología, el CDC de EE. UU., Eurostat y el MHLW de Japón, que describen la incidencia de AKI, la densidad de camas en UCI y los códigos de procedimientos. Las pistas sobre envíos de productos provienen de las autorizaciones 510(k) de la FDA, las presentaciones ante el EU MDR y las líneas de comercio aduanero (HS 901890). Las pistas financieras se recopilaron a través de formularios 10-K, presentaciones para inversores y D&B Hoovers; el flujo de noticias se examinó en Dow Jones Factiva; la velocidad de patentes se verificó en Questel. Estas fuentes anclaron los volúmenes de referencia, los rangos de precios y la combinación regional. La lista es ilustrativa; numerosas publicaciones adicionales contribuyeron a la verificación de datos.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo comienza con las admisiones en UCI por AKI a nivel de país, aplica ratios de penetración de CRRT validados clínicamente y multiplica por los días promedio de terapia y los consumibles por día. Las ventas de sistemas se vinculan luego a los ciclos de reemplazo. Las consolidaciones de proveedores y las verificaciones de canales proporcionan una perspectiva selectiva de abajo hacia arriba que modera los totales. Las variables clave incluyen la expansión de camas en UCI, la prevalencia de sepsis, los precios de venta promedio de los hemofiltros, las relaciones de flujo fluido-sangre y los cambios en el reembolso regional. Los pronósticos se producen mediante regresión multivariante combinada con ARIMA para perturbaciones a corto plazo, tras una revisión de consenso con los encuestados primarios. Las brechas de datos, como los flujos de importación faltantes para economías más pequeñas, se cubren mediante proxies regionales ajustados a través de la paridad de poder adquisitivo.

Ciclo de validación de datos y actualización

Los resultados pasan por un filtro de varianza de dos pasos frente a ratios históricos y referencias de pares; las desviaciones materiales desencadenan una revisión por parte del analista antes de la aprobación. Los informes se actualizan anualmente, mientras que los eventos regulatorios o macroeconómicos importantes dan lugar a revisiones intermedias, y cada entrega incluye una nueva recopilación de datos.

Por qué merece confianza la línea de base de Terapia de Reemplazo Renal Continuo de Mordor

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes cestas de productos, escalas de precios y puntos de corte de pronóstico.

Los principales factores de brecha incluyen una cobertura de modalidad más limitada en algunos estudios, conversiones de divisas de año base alternativas o curvas de adopción optimistas para terapias domiciliarias, todos factores que nuestro marco normaliza antes del dimensionamiento.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,55 B (2025) | Mordor Intelligence | - |

| USD 1,25 B (2025) | Global Consultancy A | Excluye dializados y fluidos de reemplazo; utiliza precios de lista sin ponderación regional de ASP |

| USD 1,71 B (2025) | Trade Journal B | Incluye kits de atención domiciliaria neonatal y proyecta una curva de adopción en UCI más rápida |

| USD 1,57 B (2024) | Industry Association C | Año base más antiguo y ajuste único por inflación, verificación primaria limitada |

En resumen, el alcance disciplinado, el modelado de doble ángulo y la cadencia de actualización anual aplicados por Mordor Intelligence ofrecen a los tomadores de decisiones una línea de base equilibrada y transparente que rastrea cada dólar hasta sus impulsores claros y reproducibles.

Preguntas Clave Respondidas en el Informe

¿A qué ritmo crecerá la demanda global de terapia de reemplazo renal continuo hasta 2031?

Se prevé que los ingresos globales se expandan a una CAGR del 7,78% de 2026 a 2031, alcanzando USD 2,43 mil millones.

¿Qué región ofrece el mayor potencial de crecimiento para la terapia de reemplazo renal continuo?

Asia-Pacífico lidera con una CAGR del 10,98%, impulsada por la incorporación de camas de UCI en China, India y el Sudeste Asiático.

¿Qué modalidad está ganando preferencia sobre la CVVHD?

La Hemodiafiltración Venovenosa Continua es la de mayor crecimiento, proyectada a una CAGR del 10,22% debido a su superior depuración de citocinas.

¿Por qué los centros de cirugía ambulatoria están adoptando la CRRT?

El pago basado en episodios fomenta la gestión ambulatoria, y los centros ambulatorios pueden ofrecer sesiones con márgenes cercanos al 12% cuando la vida útil del filtro supera las 48 horas.

¿Cómo impactan los nuevos protocolos de anticoagulación en los costes operativos?

La anticoagulación regional con citrato extiende la vida útil del filtro a aproximadamente 72 horas, reduciendo alrededor de USD 900 en consumibles por episodio de paciente.

Última actualización de la página el: