Taille et part du marché des serres commerciales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 51.40 Milliards de dollars |

| Taille du Marché (2031) | 86.90 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

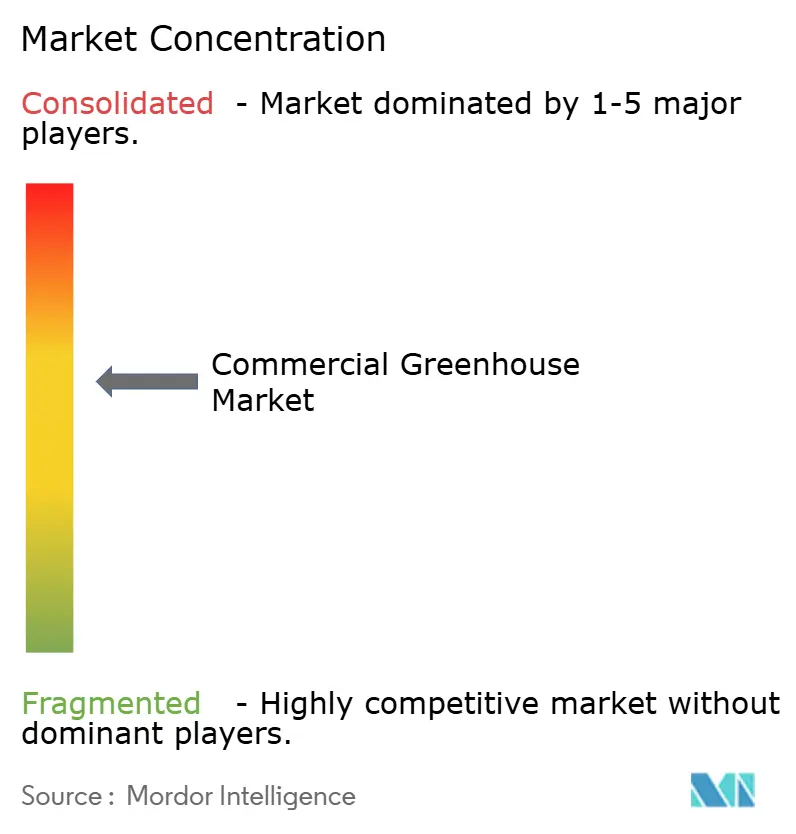

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des serres commerciales par Mordor Intelligence

La taille du marché des serres commerciales était évaluée à 46,25 milliards USD en 2025 et devrait croître de 51,38 milliards USD en 2026 pour atteindre 86,92 milliards USD d'ici 2031, à un CAGR de 11,09 % durant la période de prévision (2026-2031). Cette croissance est portée par une transition vers une production alimentaire résiliente face au climat, qui répond aux défis posés par des conditions météorologiques de plus en plus volatiles, mis en évidence dans la Cinquième évaluation nationale du climat. Des facteurs tels que la diminution des terres arables, la demande croissante de produits frais toute l'année de la part des populations urbaines, et les avancées dans le réglage spectral des LED et le contrôle climatique piloté par l'IA stimulent les investissements dans des structures de serres à gestion de précision plutôt que dans l'agriculture traditionnelle en plein champ. Des modèles de financement, tels que les contrats de serre commerciale en tant que service, réduisent les barrières à l'entrée pour les producteurs de taille moyenne, tandis que les subventions gouvernementales dans des pays comme la Chine, l'Inde et le Japon raccourcissent les délais de retour sur investissement pour les installations de serres de haute technologie. L'Amérique du Nord est en tête en termes de génération de revenus, principalement en raison de l'augmentation des dépenses en capital liée à la légalisation du cannabis. La région Asie-Pacifique, quant à elle, est le marché à la croissance la plus rapide, soutenu par des subventions et des initiatives de sécurité alimentaire qui favorisent l'expansion des installations de serres.

Principaux enseignements du rapport

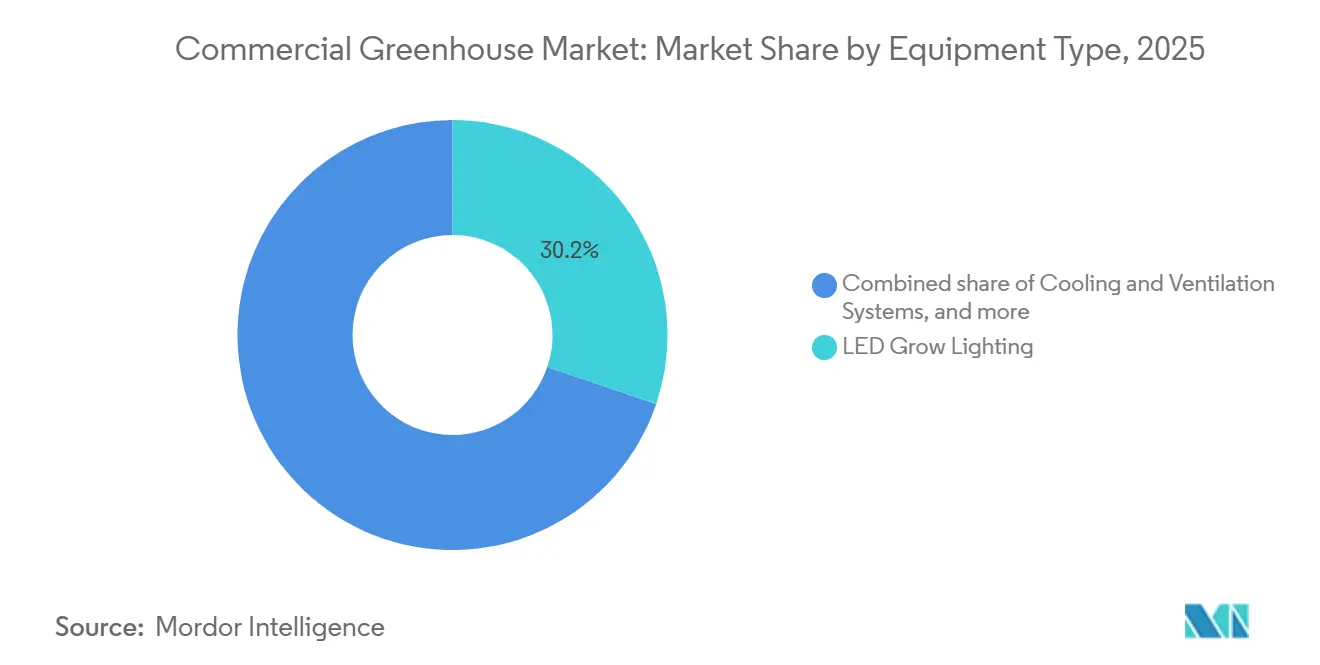

- Par type d'équipement, l'éclairage de culture à LED a représenté 30,2 % de la part du marché des serres commerciales en 2025, tandis que les logiciels de contrôle et d'automatisation devraient se développer à un CAGR de 13,8 % jusqu'en 2031.

- Par type de culture, les fruits et légumes ont dominé avec une part de revenus de 55,5 % en 2025, et le cannabis et les cultures spécialisées devraient progresser à un CAGR de 14,5 % jusqu'en 2031.

- Par type de serre, les serres à film plastique ont représenté 61,2 % de la taille du marché des serres commerciales en 2025, tandis que les serres en verre devraient croître à un CAGR de 12,2 % jusqu'en 2031.

- Par matériau, les films plastiques ont représenté 61,8 % de la valeur mondiale en 2025, et les plastiques rigides devraient croître à un CAGR de 9,8 %, reflétant les tendances de consolidation.

- Par technologie, les systèmes hydroponiques ont détenu une part de 54,4 % du marché en 2025, tandis que l'intégration hybride et verticale devrait afficher un CAGR de 11,2 % jusqu'en 2031.

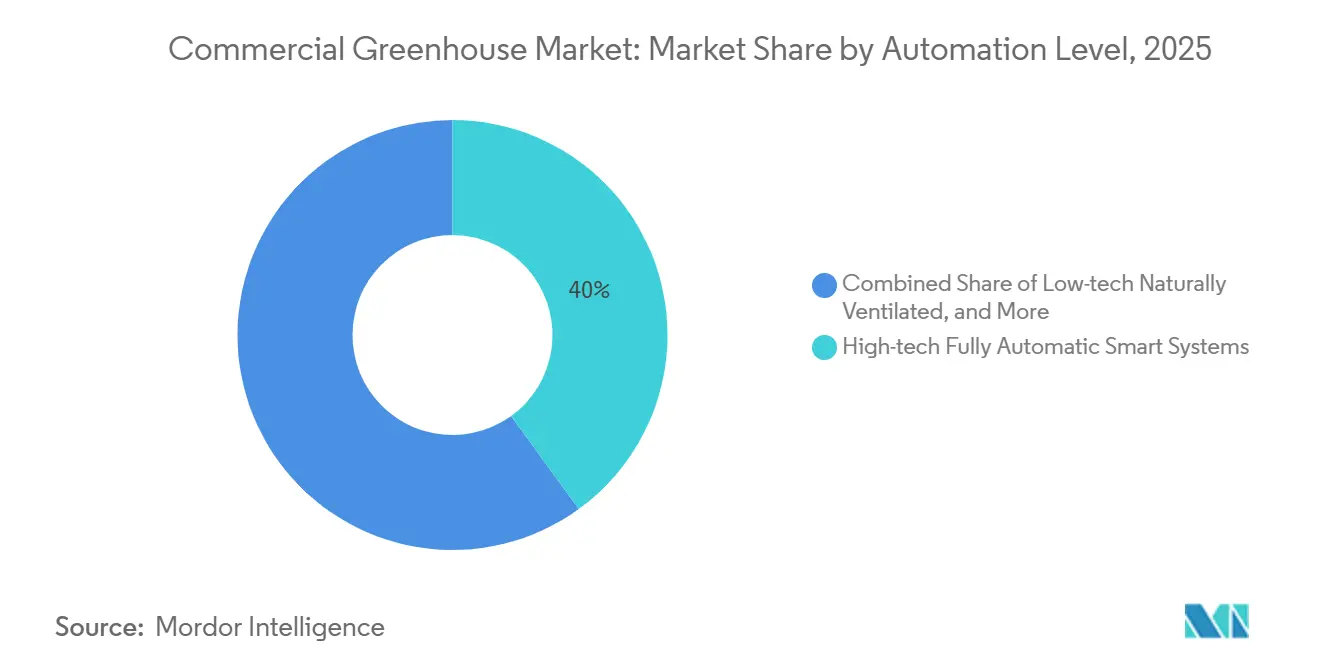

- Par niveau d'automatisation, les systèmes intelligents entièrement automatiques de haute technologie ont capturé 40,0 % de la part de marché en 2025 et devraient afficher un CAGR de 13,2 % jusqu'en 2031.

- Par utilisateur final, les producteurs commerciaux ont capturé 55,3 % de la part des revenus en 2025, tandis que les instituts de recherche et d'enseignement devraient afficher un CAGR de 13,5 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capturé 37,6 % des revenus mondiaux en 2025, et la région Asie-Pacifique devrait afficher la croissance la plus rapide à un CAGR de 12,4 %.

- Richel Group SAS (Credit Agricole Entreprises), Certhon Build B.V. (DENSO Corporation), Gibraltar Industries, Inc., KUBO Greenhouse Projects B.V. (KUBO Group B.V.) et Netafim Ltd. (Orbia Advance Corporation, S.A.B. de C.V.) ont collectivement contrôlé une part de revenus significative en 2025, soulignant un paysage modérément concentré.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des serres commerciales

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réduction des terres arables et expansion urbaine | +1.9% | Mondial, aigu en Chine, en Inde, au Japon, en Arabie Saoudite et aux Émirats arabes unis | Long terme (≥ 4 ans) |

| Demande de produits frais toute l'année | +1.8% | Amérique du Nord, Europe, grandes villes asiatiques | Moyen terme (2-4 ans) |

| Volatilité météorologique induite par le changement climatique | +2.0% | Amérique du Nord, Europe et Asie du Sud | Long terme (≥ 4 ans) |

| Avancées dans les technologies LED et de contrôle climatique | +1.5% | Amérique du Nord, Europe, Japon et Corée du Sud | Court terme (≤ 2 ans) |

| Modèles de location de serres commerciales en tant que service | +1.2% | Amérique du Nord, Europe et Moyen-Orient | Moyen terme (2-4 ans) |

| Surveillance des cultures pilotée par l'intelligence artificielle et analyses prédictives | +1.4% | Amérique du Nord, Europe, Chine, Japon et Corée du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réduction des terres arables et expansion urbaine

Les gouvernements répondent aux préoccupations en matière de sécurité alimentaire en subventionnant des projets d'agriculture en environnement contrôlé, car l'expansion urbaine réduit la disponibilité des terres agricoles. En Chine, environ 1,2 million d'hectares de terres agricoles sont perdus chaque année au profit des infrastructures urbaines, ce qui entraîne des subventions couvrant jusqu'à 70 % des coûts en capital associés aux installations de serres dans les provinces clés [1]Source : Ministère de l'Agriculture et des Affaires rurales, « Quatorzième plan quinquennal pour la modernisation agricole », moa.gov.cn. En Arabie Saoudite, où les terres arables représentent moins de 2 % de la superficie totale, le gouvernement soutient les installations agricoles de haute technologie par le biais de son programme de prêts agricoles afin de réduire la dépendance aux importations. De même, le Japon s'attaque aux défis tels que le vieillissement de la population agricole et l'abandon des terres en accordant des subventions couvrant 50 % des coûts de construction de serres à double vitrage conçues pour résister aux vents de typhon allant jusqu'à 150 km par heure [2]Source : Ministère de l'Agriculture, des Forêts et de la Pêche, « Agriculture intelligente et programmes de subventions pour les serres », maff.go.jp. Ces politiques soulignent la croissance du marché des serres commerciales, car chaque mètre carré de culture protégée peut produire jusqu'à 20 fois plus de rendement par rapport à l'agriculture traditionnelle en plein champ.

Demande de produits frais toute l'année

Les détaillants concluent désormais des contrats d'approvisionnement sur 52 semaines pour les légumes à feuilles et les cultures sur tige, éliminant les lacunes saisonnières, notamment aux États-Unis et en Europe occidentale. Les consommateurs de la génération Y et de la génération Z sont prêts à payer des primes de 20 % à 30 % pour des tomates cultivées en serre pendant les mois d'hiver, en raison de leur saveur plus fraîche et de la réduction des distances de transport. En 2024, les volumes d'importation de légumes de serre aux États-Unis ont diminué de 8 %, reflétant une tendance à la localisation à mesure que la capacité de production nationale augmente. Le Conseil national de l'horticulture de l'Inde subventionne jusqu'à 80 % des coûts des serres en polyéthylène pour aider les exportateurs à respecter les normes de qualité strictes des marchés européens et du Moyen-Orient. Ces tendances améliorent la fiabilité de la chaîne d'approvisionnement, permettant aux opérateurs d'atteindre des prix de vente moyens plus élevés.

Volatilité météorologique induite par le changement climatique

Les événements de précipitations intenses dans les États-Unis contigus ont augmenté de 30 % depuis 1958, tandis que le sud de l'Europe et l'Asie du Sud connaissent des sécheresses prolongées[3]Source : Administration nationale océanique et atmosphérique, « Cinquième évaluation nationale du climat », noaa.gov. Le Groupe d'experts intergouvernemental sur l'évolution du climat a prévu que les rendements des légumes pourraient diminuer de 10 % à 15 % d'ici 2030 dans les régions vulnérables en plein champ. Au Japon, les pertes causées par un seul typhon en 2024 ont dépassé 50 milliards JPY (340 millions USD), incitant les décideurs politiques à cofinancer des structures en verre résilientes[4]Source : Ministère de l'Agriculture, des Forêts et de la Pêche, « Agriculture intelligente et programmes de subventions pour les serres », maff.go.jp. Pour les producteurs, les environnements contrôlés transforment les conditions météorologiques imprévisibles d'une menace significative en une dépense en capital gérable, consolidant le marché des serres commerciales comme un outil clé d'atténuation des risques.

Surveillance des cultures pilotée par l'intelligence artificielle et analyses prédictives

Le portique d'imagerie de l'Université d'État de l'Ohio couvre 8 000 pieds carrés en moins d'une heure, permettant le développement de modèles qui prédisent les épidémies de maladies jusqu'à dix jours à l'avance. Cette technologie améliore les capacités de détection précoce et de réponse, atténuant potentiellement l'impact des maladies sur la productivité agricole. En 2024, des chercheurs canadiens ont introduit un laboratoire de phénotypage mobile pour accélérer les efforts de sélection dans les régions à faibles ressources en eau. Cette innovation soutient le développement de variétés de cultures mieux adaptées aux conditions de sécheresse, répondant aux défis posés par le changement climatique. Les utilisateurs commerciaux ont réduit le gaspillage d'engrais grâce au dosage prédictif des nutriments, démontrant l'impact direct de la science des données sur l'amélioration des marges. En optimisant l'utilisation des ressources, ces avancées contribuent à la durabilité économique et environnementale.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses en capital initiales élevées | -1.7% | Amérique du Sud, Afrique et Asie du Sud | Court terme (≤ 2 ans) |

| Manque de compétences en agronomie en environnement contrôlé | -1.2% | Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Examen des déchets plastiques et du carbone incorporé | -0.9% | Europe, Amérique du Nord et Asie-Pacifique | Long terme (≥ 4 ans) |

| Risque d'instabilité du réseau électrique dans les régions à forte consommation d'énergie | -1.1% | Asie du Sud, Afrique, Moyen-Orient et Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses en capital initiales élevées

L'établissement d'une installation en verre entièrement automatisée implique des coûts élevés par mètre carré, hors terrain et fonds de roulement. Dans des pays comme le Brésil, le Kenya et l'Inde, des coûts d'emprunt de 18 % prolongent la période de retour sur investissement à plus de dix ans, rendant de tels investissements financièrement difficiles. Bien que les alternatives en film plastique soient proposées entre 50 et 150 USD par mètre carré, leur durée de vie limitée de cinq à sept ans diminue considérablement les économies de coûts lorsqu'elles sont évaluées sur 20 ans. Les prêteurs traditionnels restent réticents à financer ces projets en raison du sous-développement des modèles d'évaluation des garanties pour les actifs de serres. Ce manque de soutien financier limite la capacité du secteur des serres commerciales à atteindre une croissance plus rapide et plus généralisée.

Examen des déchets plastiques et du carbone incorporé

Les réglementations de l'Union européenne sur la responsabilité élargie des producteurs incitent les producteurs à remplacer les films en polyéthylène qui ne disposent pas d'options de recyclage viables. Les couvertures en plastique nécessitent généralement un remplacement tous les cinq à sept ans, entraînant une production de déchets et des temps d'arrêt opérationnels. Ces films contribuent de manière significative aux déchets plastiques, créant des défis pour les producteurs qui cherchent à s'aligner sur leurs objectifs de durabilité. En revanche, les panneaux en verre ont une durée de vie de trois à quatre décennies et sont entièrement recyclables, bien qu'ils impliquent un investissement en capital important. Les panneaux en verre offrent également une meilleure durabilité et des avantages environnementaux, ce qui en fait un choix privilégié pour une utilisation à long terme. Les engagements en matière de durabilité des détaillants et des investisseurs favorisent une transition vers le polycarbonate rigide ou le verre, ce qui pourrait réduire la demande de films plastiques dans les économies développées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : les plateformes de contrôle gagnent en priorité

L'éclairage de culture à LED a représenté 30,2 % de la part du marché des serres commerciales en 2025, porté par les économies d'énergie et la flexibilité spectrale, qui contribuent à la réduction des coûts d'exploitation et à des rendements plus élevés. Les producteurs constatent des rendements décroissants provenant d'un éclairage supplémentaire sans l'intégration de solutions logicielles. En conséquence, les dépenses se déplacent vers les plateformes de contrôle et d'automatisation. Les systèmes de chauffage, de ventilation et de climatisation (CVC) restent essentiels, représentant près d'un tiers des budgets matériels annuels, en particulier dans des régions comme le Canada et le nord de l'Europe, où les charges de chauffage hivernales dépassent 300 watts par mètre carré.

Les logiciels de contrôle et d'automatisation devraient croître à un CAGR de 13,8 %, car ils permettent la coordination des appareils pour améliorer les marges brutes grâce à la prise de décision en temps réel. L'architecture de périphérie d'Argus démontre comment les diagnostics locaux maintiennent le contrôle climatique lors des interruptions de réseau, protégeant les cultures à haute valeur ajoutée telles que le cannabis. À mesure que les producteurs continuent d'amortir leurs investissements dans les systèmes à diodes électroluminescentes (LED) et de chauffage, de ventilation et de climatisation (CVC), les mises à niveau logicielles incrémentielles offrent des améliorations de rendement à deux chiffres à un coût minimal, soulignant pourquoi les dépenses numériques devraient dépasser les investissements en matériel physique jusqu'en 2031.

Par type de culture : le cannabis progresse grâce aux vents favorables de la réglementation

Les fruits et légumes devraient rester le principal moteur de revenus, représentant 55,5 % de la taille du marché des serres commerciales en 2025. Les cultures telles que les tomates, les concombres et les poivrons bénéficient d'environnements contrôlés, qui améliorent la durée de conservation et réduisent les résidus de pesticides, répondant aux normes de qualité des détaillants. Ces environnements contrôlés permettent également une production toute l'année, garantissant un approvisionnement constant pour répondre à la demande des consommateurs. La tarification premium pendant la saison hivernale soutient les flux de trésorerie, facilitant les investissements continus dans les systèmes de contrôle climatique et les solutions de gestion biologique. Les avancées dans les technologies de serre, telles que l'irrigation automatisée et les systèmes de distribution de nutriments, optimisent davantage l'efficacité de la production et la qualité des cultures.

Le cannabis et les cultures spécialisées représentent le segment à la croissance la plus rapide, avec un CAGR prévu de 14,5 % durant la période de prévision, suite à la reclassification du cannabis par la Drug Enforcement Administration des États-Unis en 2024. La production de qualité pharmaceutique nécessite un contrôle précis de l'humidité, des niveaux de dioxyde de carbone et des photopériodes, ce qui ne peut être réalisé qu'à travers des structures en verre ou en polycarbonate rigide avec une automatisation complète. Ces exigences strictes de conformité justifient des investissements en capital plus élevés et élèvent les prix de vente moyens, positionnant le cannabis comme un moteur de croissance à haute marge au sein du marché des serres commerciales. L'adoption de techniques de culture avancées, telles que l'agriculture verticale et l'hydroponique, contribue également à des rendements plus élevés et à une meilleure efficacité des ressources dans la production de cannabis.

Par type de serre : le film plastique maintient sa part tandis que le verre progresse

Les serres à film plastique représentent 61,2 % de la part du marché des serres commerciales en 2025 en raison de l'accessibilité des feuilles de polyéthylène, qui réduisent les coûts initiaux à 50 à 150 USD par mètre carré. Ce faible coût d'entrée est particulièrement attractif pour les producteurs de légumes à feuilles et d'herbes aromatiques dans les régions tempérées. Ces serres sont légères, faciles à installer et offrent une protection adéquate contre les facteurs environnementaux, ce qui en fait un choix populaire parmi les producteurs de petite et moyenne taille. La nécessité de remplacement tous les six ans soutient la demande pour les fabricants de films, assurant un flux constant de revenus récurrents.

Les serres en verre connaissent un CAGR de 12,2 %, portées par les avantages des panneaux à double vitrage à faible teneur en fer, qui améliorent la transmission de la lumière jusqu'à 12 % et réduisent les besoins en chauffage de 40 % dans les climats froids. Ces structures sont durables, offrent un meilleur contrôle climatique et sont adaptées aux cultures à haute valeur ajoutée qui nécessitent des conditions de croissance précises. Sur une durée de vie de 30 ans, les économies d'énergie contribuent à compenser l'investissement initial plus élevé. Les subventions dans des pays comme le Japon et ceux du nord de l'Europe réduisent l'écart de coût, encourageant l'adoption de cultures à haute valeur ajoutée et leur utilisation dans les installations de recherche. Les avantages à long terme des serres en verre, notamment la réduction des coûts opérationnels et l'amélioration des rendements des cultures, contribuent davantage à leur popularité croissante.

Par matériau : les films dominent par le coût, les plastiques rigides comblent l'écart

Les films plastiques ont représenté 61,8 % de la part du marché des serres commerciales en 2025, principalement en raison du faible coût du polyéthylène stabilisé aux ultraviolets, proposé à environ 2 USD par mètre carré. Ces films se dégradent avec le temps, nécessitant des remplacements fréquents et contribuant aux déchets en décharge. Malgré leur accessibilité, l'impact environnemental des films plastiques a suscité des préoccupations, incitant certaines régions à explorer des matériaux alternatifs qui trouvent un équilibre entre coût et durabilité.

Les plastiques rigides sont le segment à la croissance la plus rapide, avec un CAGR de 9,8 %, portés par leurs propriétés d'isolation supérieures et leur durée de vie plus longue. La gamme Dynaglas de Palram, qui couvre plus de 100 millions de pieds carrés dans le monde, offre une garantie de contrôle des condensats de dix ans pour maintenir la qualité de la lumière. La durabilité et les performances des plastiques rigides en font une option attrayante pour les producteurs à la recherche de solutions à long terme. Le verre reste l'option privilégiée dans les régions à coûts de chauffage élevés ou là où les mandats de durabilité découragent l'utilisation des plastiques. Les réglementations de l'Union européenne qui transfèrent les frais d'élimination des déchets aux producteurs favorisent le verre et les plastiques rigides en raison de leur recyclabilité, indiquant un changement progressif dans les préférences de matériaux au sein des économies développées.

Par technologie : l'hydroponique établit la référence

Les systèmes hydroponiques ont représenté 54,4 % de la part de marché en 2025, offrant des avantages significatifs, notamment une réduction de 90 % de la consommation d'eau par rapport à la culture en sol et produisant des rendements 20 à 30 % plus élevés par superficie dans les régions à faibles ressources en eau. Cette technologie réduit également les charges pathogènes en utilisant des films nutritifs recirculants filtrés et stérilisés, diminuant ainsi la dépendance aux pesticides. Cependant, les méthodes de sol et de substrat restent répandues pour les fleurs, les plantes ornementales et certaines cultures spécialisées où les interactions avec le microbiome jouent un rôle essentiel dans la qualité.

Les configurations verticales hybrides croissent à un CAGR de 11,2 %, portées par la hausse des prix des terrains métropolitains dépassant 50 USD par pied carré. Ces systèmes utilisent des étagères empilées pour tripler le rendement par pied carré, tandis que l'intelligence artificielle améliore les recettes lumineuses pour raccourcir les cycles de croissance. Les installations de recherche de l'Université d'État de l'Ohio et de l'Université de l'Illinois valident les densités d'empilement et les stratégies spectrales, soutenant la scalabilité commerciale de ces systèmes.

Par niveau d'automatisation : la haute technologie tend vers le courant dominant

Les systèmes entièrement automatiques de haute technologie ont représenté 40,0 % de la taille du marché des serres commerciales en 2025 et devraient croître à un taux de croissance annuel composé (CAGR) de 13,2 %. Ces systèmes intègrent des technologies avancées telles que l'informatique de périphérie, qui permet aux contrôleurs locaux de fonctionner de manière indépendante lors de pannes de réseau ou de réseau électrique, offrant une protection essentielle dans les régions à alimentation électrique peu fiable. Des capteurs intégrés surveillent en permanence les conditions environnementales, soutenant des modèles d'apprentissage automatique qui ajustent la distribution des nutriments toutes les 15 minutes. Cette régulation précise a entraîné une réduction de 25 % de l'utilisation des engrais dans des projets pilotes menés en Corée du Sud, démontrant le potentiel d'économies de coûts significatives et d'avantages environnementaux.

Les serres semi-automatiques de technologie moyenne continuent de répondre aux producteurs qui gèrent les coûts en capital et de main-d'œuvre, tandis que les unités à ventilation naturelle basse technologie restent répandues dans les régions disposant d'une main-d'œuvre abondante et peu coûteuse. L'écart de performance entre les systèmes de haute technologie et de basse technologie continue de se creuser chaque année, entraînant des mises à niveau technologiques progressives et accélérant la transformation numérique du marché des serres commerciales.

Par utilisateur final : les instituts de recherche et d'enseignement accélèrent l'innovation

Les producteurs commerciaux ont représenté 55,3 % des revenus en 2025, englobant les grandes exploitations de tomates au Canada et les fermes de cannabis aux États-Unis. La concurrence intense sur les coûts a conduit à l'adoption de l'automatisation pour réduire les besoins en main-d'œuvre et améliorer la cohérence. Les technologies d'automatisation, telles que les récolteurs robotiques et les systèmes de contrôle climatique automatisés, sont de plus en plus mises en œuvre pour améliorer l'efficacité opérationnelle et maintenir la qualité des produits.

Les institutions de recherche et d'enseignement représentent le segment à la croissance la plus rapide, avec un CAGR de 13,5 %, utilisant des plateformes de phénotypage pour raccourcir les cycles de sélection. Des installations telles que le Complexe de recherche en agriculture en environnement contrôlé de l'Université d'État de l'Ohio collectent des données végétales en 3D pour développer des cultivars optimisés pour les environnements intérieurs. Ces institutions investissent également dans des systèmes d'imagerie avancés et des outils d'analyse de données pour améliorer les résultats de recherche et accélérer l'innovation dans l'agriculture en environnement contrôlé. Les jardineries et pépinières de détail restent un segment de niche mais stable, axé sur les serres de technologie moyenne qui trouvent un équilibre entre investissement en capital et flexibilité pour les plantes saisonnières. Les programmes d'achats coopératifs permettent aux institutions d'enseignement et aux municipalités d'acquérir des biens et services à des tarifs réduits, encourageant l'adoption même dans des scénarios à budget limité.

Analyse géographique

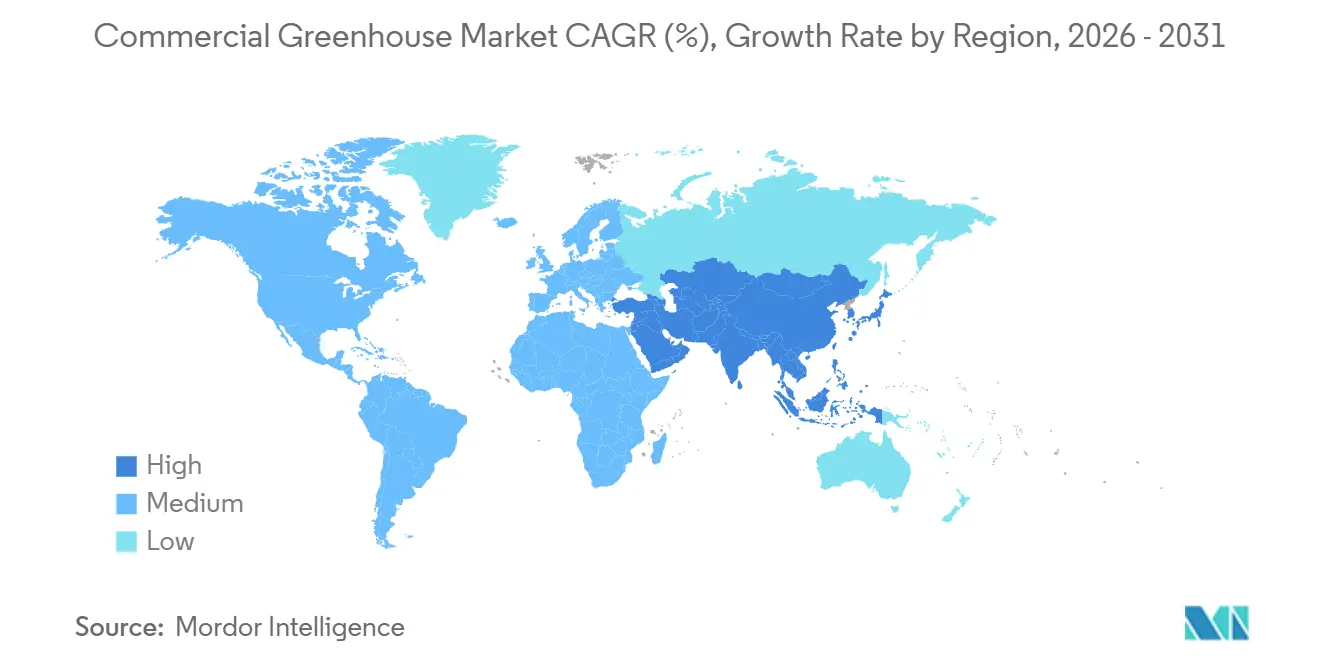

L'Amérique du Nord a représenté 37,6 % de la part du marché des serres commerciales en 2025. La reclassification du cannabis aux États-Unis a facilité le commerce interétatique et réduit les charges fiscales, stimulant la demande de serres de qualité pharmaceutique. De plus, la production nationale de légumes s'est suffisamment développée pour réduire la dépendance aux importations, reflétant une tendance à la relocalisation. Au Canada, les opérations de serres sont concentrées en Ontario et en Colombie-Britannique, bénéficiant d'un chauffage au gaz naturel à faible coût et de la proximité des marchés d'épicerie urbains. Pendant ce temps, le Mexique s'est concentré sur l'amélioration des systèmes hydroponiques économes en eau pour renforcer la sécurité des exportations.

La région Asie-Pacifique devrait atteindre un taux de croissance annuel composé (CAGR) de 12,4 % de 2026 à 2031. La croissance est soutenue par les subventions chinoises allant jusqu'à 70 % pour la culture protégée et la Mission indienne pour le développement intégré de l'horticulture, qui rembourse jusqu'à 80 % des coûts des serres en polyéthylène. La forte densité de population, dépassant 140 personnes par kilomètre carré, nécessite l'intensification de l'agriculture verticale. Les pôles technologiques en Corée du Sud pilotent des systèmes de fertirrigation pilotés par l'intelligence artificielle pour améliorer l'efficacité des intrants. Au Japon, le financement gouvernemental soutient des projets de structures en verre résistantes aux typhons pour relever les défis d'une population agricole vieillissante, orientant les ressources vers le développement d'installations de serres durables.

L'Europe, le Moyen-Orient et l'Afrique (EMEA) intègrent des réglementations strictes en matière de durabilité avec la nécessité de la sécurité alimentaire dans des climats extrêmes. Les Pays-Bas utilisent du verre à double vitrage à faible teneur en fer pour minimiser les besoins en chauffage tout en maximisant la transmission de la lumière. En Arabie Saoudite, les fonds alloués à Vision 2030 soutiennent le développement de serres capables de fonctionner dans des conditions désertiques, où l'agriculture en plein champ n'est pas réalisable. Le Kenya tire parti de son expertise en floriculture pour développer la production de légumes destinés aux détaillants européens, tandis que l'Afrique du Sud prolonge les saisons de croissance pour stabiliser l'approvisionnement alimentaire régional.

Paysage concurrentiel

Richel Group SAS (Credit Agricole Entreprises), Certhon Build B.V. (DENSO Corporation), Gibraltar Industries, Inc., KUBO Greenhouse Projects B.V. (KUBO Group B.V.) et Netafim Ltd. (Orbia Advance Corporation, S.A.B. de C.V.) ont collectivement détenu une part de revenus significative en 2025, reflétant un marché modérément concentré. Ces entreprises utilisent des capacités d'ingénierie et de fabrication intégrées pour fournir des solutions clés en main, rationalisant les délais de projet et capturant de la valeur à chaque étape, de la conception à la mise en service.

La technologie est devenue un domaine de concurrence essentiel. Certhon applique la technologie robotique de son actionnaire automobile pour réduire les besoins en main-d'œuvre dans la manutention des cultures. Argus Control Systems Ltd. commercialise sa plateforme comme une solution middleware universelle, intégrant divers systèmes matériels via Modbus, BACnet, Wi-Fi, Bluetooth et réseaux cellulaires pour permettre une optimisation continue grâce à l'extraction de données. Les fournisseurs de matériaux comme Palram Industries Ltd. maintiennent des flux de revenus stables grâce à des cycles de remplacement prévisibles des films plastiques, tandis qu'Atlas Greenhouse tire parti de stratégies d'achats coopératifs pour sécuriser des clients institutionnels à des tarifs réduits, limitant efficacement l'accès des concurrents aux appels d'offres publics.

Une couche concurrentielle secondaire implique des systèmes modulaires et en conteneurs, tels que ceux proposés par Freight Farms, qui éliminent les défis d'acquisition de terrains et attirent les entrepreneurs urbains. Ces perturbateurs se concentrent sur les logiciels et la télématique, offrant aux producteurs des modèles basés sur l'abonnement qui englobent les nutriments, la génétique des semences et des solutions pilotées par algorithmes. À mesure que l'infrastructure de données influence de plus en plus la variabilité des rendements, les avantages d'échelle pourraient favoriser les opérateurs et les fournisseurs disposant de capacités d'analyse propriétaires, signalant une intersection croissante entre l'agriculture et les technologies de l'information.

Leaders du secteur des serres commerciales

Richel Group SAS (Credit Agricole Entreprises)

Certhon Build B.V. (DENSO Corporation)

Gibraltar Industries, Inc.

KUBO Greenhouse Projects B.V. (KUBO Group B.V.)

Netafim Ltd. (Orbia Advance Corporation, S.A.B. de C.V.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Argus Control Systems Ltd. a introduit Argus Axia, un système de contrôle environnemental avancé conçu pour les serres commerciales, les fermes verticales et les installations de recherche. Le système utilise une architecture de contrôle de périphérie (ECA) pour permettre une gestion autonome en temps réel.

- Janvier 2025 : Costa Farms a achevé l'intégration de Battlefield Farms, ajoutant la superficie de serres et le réseau logistique du producteur de Virginie à sa plateforme de floriculture. Cette démarche renforce l'empreinte d'approvisionnement national de Costa et élargit son assortiment premium et ornemental pour les grandes surfaces.

- Novembre 2024 : Cox Farms a dépassé 700 acres de capacité en environnement contrôlé après l'acquisition de Greenhill Produce et des actifs connexes, consolidant sa position d'opérateur de serres le plus important d'Amérique du Nord et dégageant des économies d'échelle dans l'approvisionnement en semences, la contractualisation de l'énergie et la distribution nationale.

- Septembre 2024 : Netafim Ltd. a introduit GrowSphere, un système d'exploitation natif en nuage qui intègre les données de débit hydraulique, les analyses de capteurs et les modèles agronomiques dans un tableau de bord unique, permettant aux producteurs d'automatiser les plans de fertirrigation et de réduire la consommation d'eau jusqu'à 25 % dans les essais pilotes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude comptabilise les revenus générés par des structures en verre ou en plastique spécialement conçues, dans lesquelles la température, l'humidité, la lumière et la fertirrigation sont activement régulées pour cultiver des fruits, des légumes, des fleurs, des plantes ornementales, des herbes aromatiques et d'autres cultures spécialisées destinées à la vente aux détaillants, aux acheteurs de la restauration ou aux transformateurs.

Exclusion du périmètre : Les serres de loisir pour jardins particuliers et les installations purement académiques de moins de 200 m² ne sont pas incluses.

Aperçu de la segmentation

- Par type d'équipement

- Systèmes de chauffage

- Systèmes de refroidissement et de ventilation

- Éclairage de culture à LED

- Irrigation et fertirrigation

- Logiciels de contrôle et d'automatisation

- Composants structurels (vitrage, cadres)

- Par type de culture

- Fruits et légumes

- Fleurs et plantes ornementales

- Herbes aromatiques et micropousses

- Cannabis et cultures spécialisées

- Par type de serre

- Serres en verre

- Serres à film plastique

- Serres en polycarbonate rigide

- Par matériau

- Panneaux en verre

- Films plastiques

- Plastiques rigides

- Par technologie

- Hydroponique

- Non hydroponique (sol/substrat)

- Intégration hybride et verticale

- Par niveau d'automatisation

- Ventilation naturelle basse technologie

- Semi-automatique de technologie moyenne

- Systèmes intelligents entièrement automatiques de haute technologie

- Par utilisateur final

- Producteurs commerciaux

- Instituts de recherche et d'enseignement

- Jardineries et pépinières de détail

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des producteurs commerciaux aux Pays-Bas, au Mexique, au Canada et en Chine, des intégrateurs de systèmes de chauffage et de ventilation, des fabricants de LED et des consultants en horticulture. Ces discussions ont fourni des informations en temps réel sur les ajouts de superficie installée, la fréquence des rénovations, les prix de vente moyens et l'adoption des subventions, nous permettant d'affiner les hypothèses issues des travaux secondaires.

Recherche documentaire

Nous avons puisé des données fondamentales dans des sources de premier rang accessibles au public, telles que les tableaux d'utilisation des terres de la FAO, les tableaux de bord de production agricole d'Eurostat, les suiveurs de prix de l'USDA ERS, les codes d'expédition UN Comtrade pour les lignes SH des cultures protégées, et les rapports de l'International Greenhouse Growers Association. Des revues spécialisées et des articles évalués par des pairs dans « Frontiers in Plant Science » ont permis de clarifier les références d'efficacité technologique. Les bibliothèques payantes auxquelles nous avons accès — D&B Hoovers pour les revenus des fournisseurs, Questel pour l'activité brevets et Volza pour les tendances d'expédition — ont contribué à quantifier les parts de marché et les taux de diffusion. Les sources mentionnées ici sont données à titre illustratif ; de nombreux référentiels supplémentaires ont été consultés à des fins de corroboration.

Dimensionnement du marché et prévisions

Nous utilisons un cadre hybride descendant et ascendant. La superficie installée de serres par pays est multipliée par des facteurs de rendement spécifiques à chaque région et par les parts du mix cultural ; les volumes de tonnage obtenus sont valorisés avec des prix moyens pondérés au départ de l'exploitation. Les agrégats de fournisseurs en matière de vitrage, d'équipements de contrôle climatique et de volumes de LED valident ensuite les totaux et les ajustent si nécessaire. Les variables alimentant le modèle comprennent les ajouts annuels de superficie de serres, les indices de prix de l'électricité et du gaz naturel, le taux de pénétration des LED, l'intensité des subventions et la part des exportations dans la production de cultures protégées. Les prévisions jusqu'en 2030 reposent sur une régression multivariée étayée par un consensus d'experts, tandis que l'analyse de scénarios soumet la volatilité liée aux conditions météorologiques à des tests de résistance. Les lacunes de données dans les rapports des fournisseurs sont comblées par des annonces de capacité et des tendances historiques d'utilisation.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'une révision par les pairs, d'un examen par un responsable senior et de contrôles automatisés des écarts par rapport à des séries indépendantes. Notre modèle est actualisé annuellement, avec des réexécutions intermédiaires déclenchées lorsque les variations de politique ou de prix de l'énergie franchissent des seuils prédéfinis, garantissant ainsi aux clients la vue la plus à jour.

Pourquoi la base de référence des serres commerciales de Mordor est fiable

Les estimations publiées divergent souvent parce que les entreprises sélectionnent des paniers de cultures, des périmètres d'infrastructure et des bases de prix différents.

Les principaux facteurs d'écart comprennent : certains éditeurs fusionnent les ventes de produits avec les revenus des équipements, d'autres omettent le vitrage de remplacement, et beaucoup figent les coûts de l'électricité aux niveaux de l'année de base. Notre référence rapporte les valeurs 2025 en dollars constants de 2024, exclut les unités de loisir et normalise les prix de vente moyens dans les principales régions, réduisant ainsi les doubles comptages et le bruit inflationniste.

Comparaison des références

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 46,7 Mds USD | Mordor Intelligence | - |

| 32,8 Mds USD | Cabinet de conseil mondial A | Combine les serres avec les fermes en conteneurs ; omet les revenus logiciels |

| 38,9 Mds USD | Revue spécialisée B | Utilise uniquement les revenus des producteurs, exclut les composants de remplacement |

| 41,8 Mds USD | Cabinet de conseil régional C | Maintient les prix constants ; aucune indexation des coûts énergétiques |

La comparaison montre qu'en intégrant l'univers complet des équipements tout en excluant la demande de loisir et en mettant rigoureusement à jour les facteurs de coût, Mordor Intelligence fournit une base de référence transparente et équilibrée que les décideurs peuvent tracer, reproduire et soumettre à des tests de résistance en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des serres commerciales d'ici 2031 ?

Il devrait atteindre 86,92 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide en matière d'adoption des serres commerciales ?

L'Asie-Pacifique, avec une croissance d'environ 12,4 % de CAGR jusqu'en 2031, grâce à de généreuses subventions et à des programmes de sécurité alimentaire en Chine, en Inde et au Japon.

Pourquoi les serres en verre gagnent-elles en popularité malgré un coût en capital plus élevé ?

Le verre à double vitrage à faible teneur en fer améliore la transmission de la lumière et réduit les factures de chauffage jusqu'à 40 %, produisant des économies à long terme qui compensent les dépenses initiales.

Comment la technologie hydroponique bénéficie-t-elle aux opérations de serres ?

Elle réduit la consommation d'eau de 90 % et augmente le rendement de 20 à 30 % pour les cultures sur tige, ce qui la rend idéale pour les régions à faibles ressources en eau ou à coûts fonciers élevés.

Quel impact la reclassification du cannabis aux États-Unis a-t-elle eu sur la demande de serres ?

La politique a réduit les charges fiscales et ouvert le commerce interétatique, stimulant les investissements dans des installations en verre de haute technologie de qualité pharmaceutique.

Dernière mise à jour de la page le: