Taille et Part du Marché des Aéronefs Commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 282.80 Milliards de dollars |

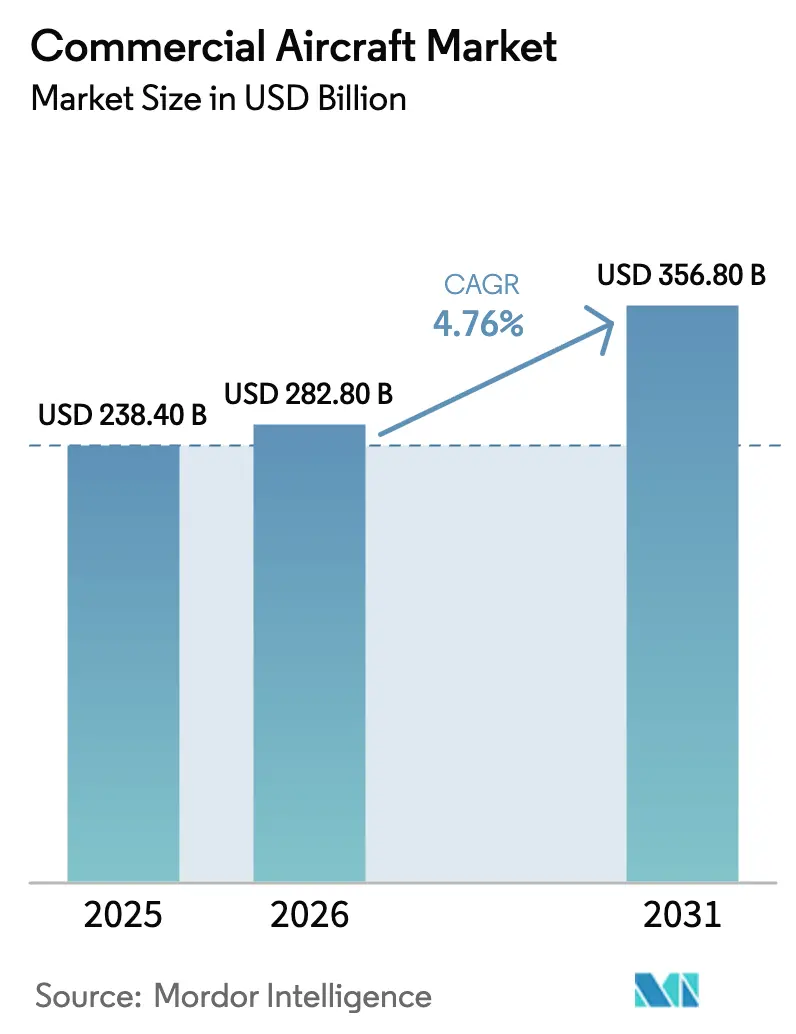

| Taille du Marché (2031) | 356.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.76% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Aéronefs Commerciaux par Mordor Intelligence

La taille du marché des aéronefs commerciaux devrait passer de 238,4 milliards USD en 2025 à 282,8 milliards USD en 2026 et devrait atteindre 356,8 milliards USD d'ici 2031, à un TCAC de 4,76 % sur la période 2026-2031. Cette dynamique est portée par le retrait accéléré des anciens appareils par les compagnies aériennes pour réduire la consommation de carburant, par le durcissement des réglementations carbone favorisant les motorisations de nouvelle génération, et par les compagnies à bas coûts (LCC) qui utilisent la capacité monocouloir pour ouvrir des aéroports secondaires à des frais de créneaux plus faibles. Les goulets d'étranglement dans les chaînes d'approvisionnement en pièces moulées et en matériaux composites limitent les livraisons à court terme, mais des carnets de commandes dépassant 12 000 unités offrent aux fabricants d'équipements d'origine (OEM) une visibilité pluriannuelle sur les revenus. Les revenus du service après-vente augmentent plus vite que les ventes unitaires, car les contrats de service à l'heure de vol convertissent les ventes ponctuelles de moteurs en flux de trésorerie récurrents. Les frictions géopolitiques liées aux contrôles à l'exportation ont immobilisé 500 appareils de construction occidentale en Russie, créant une demande latente pour les producteurs régionaux capables de contourner les sanctions tout en offrant des économies compétitives au siège-kilomètre.

Points Clés du Rapport

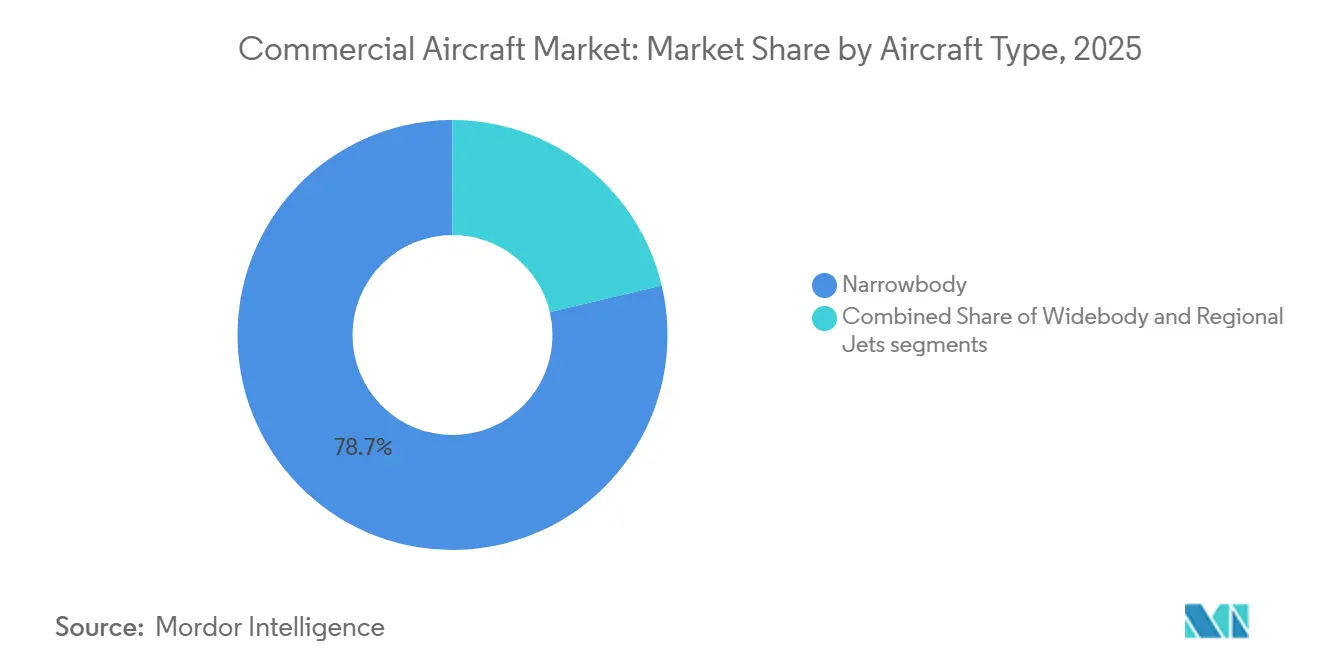

- Par type d'aéronef, les jets monocouloirs ont capté 78,69 % de la part des revenus en 2025 ; le segment devrait se développer à un TCAC de 5,98 % jusqu'en 2031.

- Par application, les opérations passagers détenaient une part de 95,55 % de la taille du marché des aéronefs commerciaux en 2025 et devraient croître à un TCAC de 5,55 % jusqu'en 2031, reflétant l'avantage des revenus du fret en soute par rapport aux avions cargo dédiés.

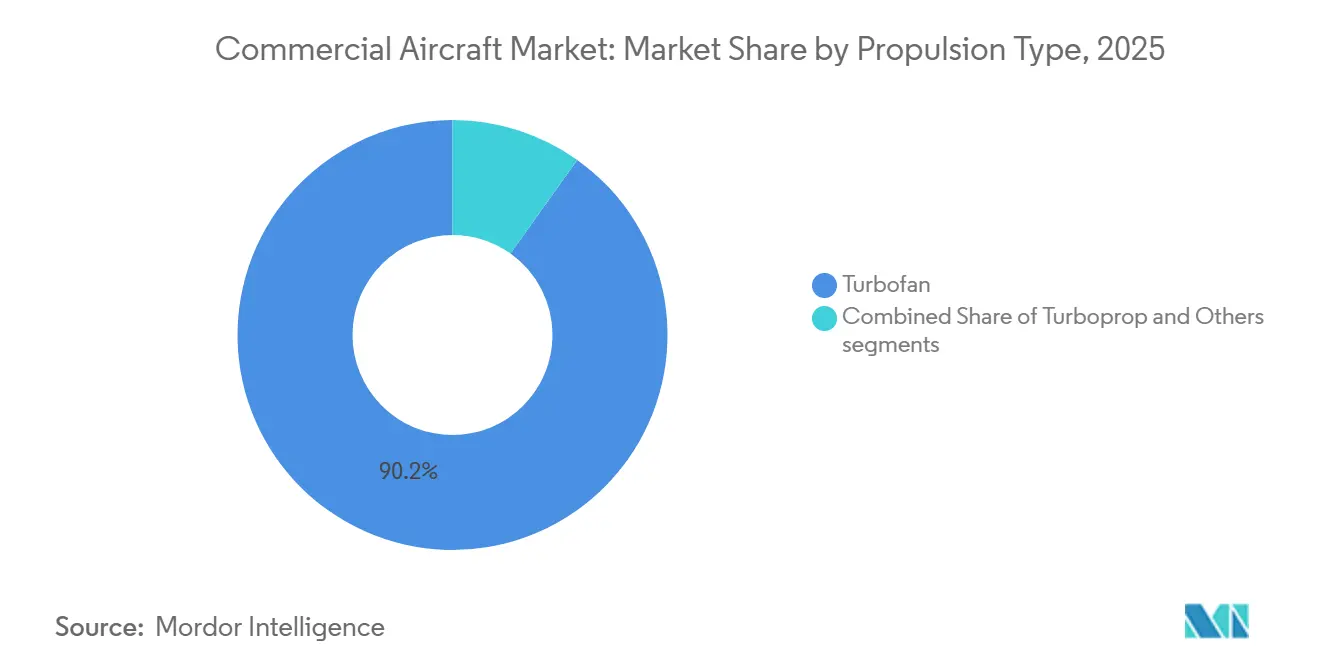

- Par type de propulsion, les turboréacteurs représentaient 90,15 % de la part du marché des aéronefs commerciaux en 2025, tandis que les turbopropulseurs devraient progresser à un TCAC de 5,12 % entre 2026 et 2031 sur les routes de moins de 500 kilomètres.

- Par composant, les structures de cellule ont contribué à hauteur de 30,22 % des revenus de 2025, tandis que les systèmes d'avionique et de commandes de vol sont en passe d'enregistrer le TCAC le plus rapide, à 6,01 %, jusqu'en 2031.

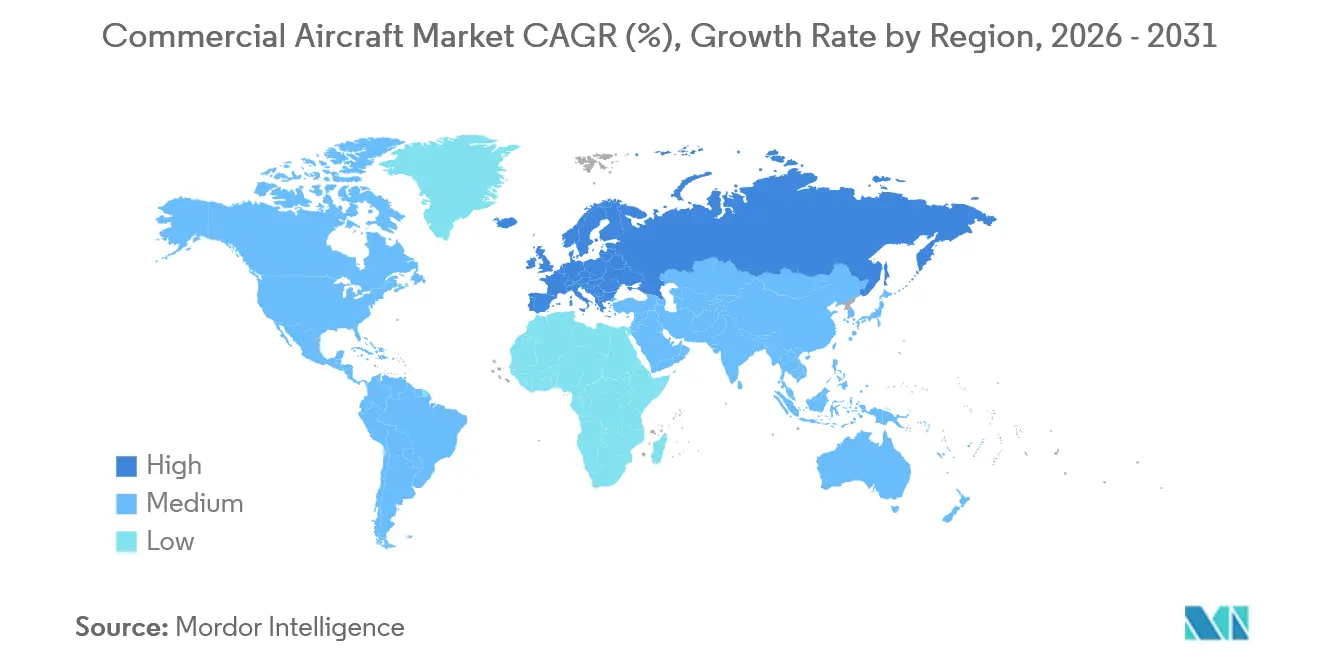

- Par géographie, la région Asie-Pacifique représentait 32,75 % de la valeur de 2025, portée par la Chine et l'Inde, tandis que l'Europe devrait enregistrer le TCAC le plus rapide, à 5,81 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Aéronefs Commerciaux

Analyse de l'Impact des Moteurs*

| Moteur | (≈) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dynamique de modernisation des flottes en faveur des jets monocouloirs économes en carburant | +1.80% | Mondial, concentré en Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Rebond accéléré du trafic passagers post-COVID dans les marchés émergents | +1.50% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Expansion des routes des compagnies à bas coûts (LCC) vers les aéroports secondaires | +1.20% | Europe, Asie-Pacifique, Amérique latine | Moyen terme (2-4 ans) |

| Mandats de mélange de carburant d'aviation durable (SAF) influençant les feuilles de route des OEM | +0.90% | Europe et Amérique du Nord, adoption progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| Contrats de service groupés « à l'heure de vol » liés aux cellules des OEM | +0.70% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Financement de corridors de mobilité aérienne urbaine (MAU) stimulant la demande de turbopropulseurs à cycles élevés | +0.40% | Asie-Pacifique, Moyen-Orient, corridors africains sélectionnés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dynamique de Modernisation des Flottes en Faveur des Jets Monocouloirs Économes en Carburant

Les compagnies aériennes retirent leurs appareils monocouloirs vieux de 20 ans à un rythme accéléré, car les modèles A320neo et B737 MAX offrent une consommation de carburant par siège inférieure d'environ 20 %, améliorant significativement l'efficacité opérationnelle.[1]Airbus, "Consommation de carburant de l'A320neo," airbus.com Delta a commandé 100 appareils B737 MAX en avril 2025 pour remplacer ses MD-88 vieillissants, dont les coûts de maintenance avaient dépassé les taux de location des nouveaux appareils. Airbus prévoit d'augmenter la cadence de production de la famille A320 à 75 unités par mois d'ici 2027, en s'appuyant sur un carnet de commandes dépassant 7 000 cellules qui assure la visibilité de la chaîne de production. Les motoristes en tirent des bénéfices parallèles : le LEAP de CFM et le turboréacteur à engrenages de Pratt & Whitney sécurisent des contrats de service pluridécennaux liés à ces cellules. Cette évolution empiète sur les niches des jets régionaux, poussant les opérateurs à passer des Embraer E175 de 76 sièges aux monocouloirs de 150 sièges qui offrent des coûts par siège plus faibles.

Rebond Accéléré du Trafic Passagers Post-COVID dans les Marchés Émergents

Les frontières internationales ont rouvert en Asie-Pacifique à la fin de 2023, libérant une demande refoulée qui a porté les passagers-kilomètres payants (PKP) régionaux à la hausse de 5 % en glissement annuel en 2025. Les compagnies aériennes chinoises ont commandé 292 appareils de la famille A320neo en une seule transaction en 2024, signalant leur confiance dans la capacité du marché intérieur à absorber les capacités alors que le train à grande vitesse atteint sa saturation. IndiGo a transporté 113 millions de passagers en 2024 et vise une flotte de 600 appareils d'ici 2030, dont des A321XLR qui ouvrent des liaisons directes entre Delhi et des villes européennes. Les hubs du Moyen-Orient tels que Dubaï et Doha ont retrouvé leur trafic en sixième liberté, affichant un TCAC de 5,4 % jusqu'en 2028, grâce aux programmes de visa à l'arrivée qui stimulent les correspondances. Bien que les risques macroéconomiques persistent, la poussée de la demande soutient le marché des aéronefs commerciaux en raccourcissant les délais de rentabilisation des nouveaux appareils.

Expansion des Routes des Compagnies à Bas Coûts vers les Aéroports Secondaires

Ryanair a atteint un jalon en embarquant 21 millions de passagers en août 2025 et a étendu sa présence dans les aéroports secondaires en établissant des bases à Bratislava, répondant à la demande de voyages en Europe de l'Est insuffisamment desservie. La compagnie prévoit d'opérer un nombre record de 33 routes depuis Bratislava à l'été 2026, dont 10 nouvelles destinations, coïncidant avec deux décennies d'opérations à l'aéroport et l'ajout d'un troisième appareil basé fin 2025. Wizz Air détient 60,6 % de la capacité en sièges à bas coût en Italie, soutenue par son vaste réseau d'aéroports secondaires. Pendant ce temps, IndiGo dessert désormais 50 destinations internationales depuis des villes indiennes de rang 2, en tirant parti de temps de rotation inférieurs à 30 minutes pour atteindre une utilisation quotidienne des appareils d'environ 12 heures. Ces développements stimulent collectivement la demande d'aéronefs monocouloirs à cycles élevés, maintiennent l'accent du marché des aéronefs commerciaux sur la production monocouloir et allègent les contraintes de créneaux dans les hubs primaires encombrés tels que Heathrow et Francfort.

Mandats de Mélange de Carburant d'Aviation Durable Influençant les Feuilles de Route des OEM

Le règlement ReFuelEU de l'Union européenne stipule un mélange de 2 % de carburant d'aviation durable (SAF) en 2025, passant à 70 % d'ici 2050, avec un sous-objectif de 35 % pour les carburants de synthèse. La production actuelle représente moins de 0,1 % de la demande de carburéacteur de l'UE, ce qui implique une montée en puissance de l'approvisionnement de plus de 40 fois d'ici 2030. Korean Air a commencé des essais à 1 % de SAF sur les routes vers le Japon en 2025, absorbant des coûts de carburant jusqu'à trois fois supérieurs à ceux du kérosène conventionnel. Les motoristes réagissent : le démonstrateur UltraFan de Rolls-Royce et le concept RISE de CFM sont en cours de validation pour 100 % de SAF ou des dérivés hydrogène au-delà de 2035. Les précurseurs Lufthansa et Air France-KLM concluent des accords d'approvisionnement en raffinerie qui pourraient leur conférer un avantage concurrentiel à long terme une fois que les mandats réglementaires se renforceront.

Analyse de l'Impact des Freins*

| Frein | (≈) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Goulets d'étranglement dans la chaîne d'approvisionnement en pièces moulées de moteurs et en matériaux composites | −1.3% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Cyclicité des bénéfices des compagnies aériennes et coûts de financement élevés | −0.9% | Mondial, avec une pression accrue dans les marchés émergents | Moyen terme (2-4 ans) |

| Retards de certification liés aux nouvelles règles de conformité logicielle | −0.6% | Amérique du Nord et Europe (FAA, EASA) | Moyen terme (2-4 ans) |

| Tensions liées aux contrôles à l'exportation restreignant les livraisons vers les nations sous sanctions | −0.5% | Russie, Chine, certains marchés du Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulets d'Étranglement dans la Chaîne d'Approvisionnement en Pièces Moulées de Moteurs et en Matériaux Composites

Une contamination par des poudres métalliques a conduit à des inspections des disques de turboréacteurs à engrenages de Pratt & Whitney, entraînant l'immobilisation d'environ 600 A320neo à leur pic et provoquant une hausse de 15 % des taux de location des monocouloirs en 2024.[2]RTX Corporation, "Pratt & Whitney 10-K 2024," rtx.com En raison de pénuries de main-d'œuvre, Spirit AeroSystems a connu des retards dans les livraisons de fuselages, affectant à la fois Boeing et Airbus. Par ailleurs, une pénurie de résine de fibre de carbone, un défi également rencontré par les secteurs automobile et de l'énergie éolienne, a entravé la production d'ailes en matériaux composites. Ce revers a repoussé l'objectif d'Airbus de produire 75 appareils monocouloirs par mois à la fin de 2027. En conséquence de ces déficits de livraison, un arriéré s'est constitué : alors que les compagnies aériennes ont passé des commandes pour 2 100 appareils monocouloirs en 2024, elles n'en ont réceptionné que 1 350.

Cyclicité des Bénéfices des Compagnies Aériennes et Coûts de Financement Élevés

Les taux de référence américains sont restés supérieurs à 5 % en 2024, élargissant les spreads de location de 200 points de base par rapport à 2021 et comprimant le rendement du capital investi pour les transporteurs endettés à taux variable. Les pertes sur couvertures de carburant ont touché les compagnies aériennes qui avaient verrouillé le Brent à 90 USD le baril ou au-dessus avant que le prix du brut ne glisse vers les 70 USD, incitant à des reports de livraisons programmées. Les contrats de location simple financent désormais 55 % des arrivées de monocouloirs, contre 45 % en 2019, les transporteurs cherchant une flexibilité bilancielle. La cyclicité décourage la planification de flotte à long horizon et peut bloquer les commandes lors de chocs macroéconomiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Aéronef : Domination des Monocouloirs Renforcée par la Croissance des LCC

Les monocouloirs ont représenté la plus grande part du marché des avions commerciaux, soit 78,69 % des livraisons de 2025, et devraient renforcer leur avance à un CAGR de 5,98 % jusqu'en 2031. Les lignes de production sont calibrées pour répondre à cette demande : Airbus SE a livré 650 appareils de la famille A320 en 2025 et vise une cadence mensuelle de 75 unités d'ici 2027, tandis que The Boeing Company prévoit de produire 38 unités de B737 MAX par mois d'ici fin 2026, une fois les retards liés aux fuselages résolus. Les gros-porteurs occupent des niches long-courriers, mais font face à une demande de remplacement plus lente de 4 %, les compagnies aériennes pouvant prolonger le cycle de vie des B787 ou des A350 grâce à des visites D complètes. Les volumes de jets régionaux restent modestes ; les clauses de périmètre en vigueur aux États-Unis plafonnent les sièges à 76, limitant l'expansion des flottes de moins de 100 sièges.

La pénétration des aéroports secondaires accélère la tendance en faveur des monocouloirs. Ryanair, Wizz Air et IndiGo détiennent collectivement des commandes portant sur plus de 1 000 A320neo et B737 MAX, garantissant la stabilité des lignes de production pour le reste de la décennie. Les carnets de commandes des gros-porteurs sont plus irréguliers ; l'achat bi-constructeur d'Emirates portant sur plus de 200 appareils équivaut à près d'une décennie de production. Les jets régionaux peinent à s'imposer, les compagnies aériennes montant en gamme vers les Airbus A220, qui se qualifient comme monocouloirs tout en offrant des coûts d'exploitation par vol comparables à ceux des jets régionaux, consolidant ainsi davantage la suprématie des monocouloirs au sein du marché des avions commerciaux.

Par Application : Le Segment Passagers Capture les Synergies du Fret en Soute

Les services passagers représentaient 95,55 % des revenus sectoriels en 2025 et devraient augmenter à un TCAC de 5,55 % jusqu'en 2031. Les soutes des B787 et A350 transportent 20 à 30 tonnes de fret, couvrant souvent 15 % du coût du voyage, ce qui protège l'économie des routes lorsque les taux de remplissage passagers fléchissent. La demande de fret persiste pour les intégrateurs comme FedEx et UPS, mais de nombreux colis du commerce électronique voyagent désormais à bord d'avions passagers réguliers.

Les programmes de conversion prolongent la durée de vie des bimoteurs à fuselage large. Boeing a livré 28 B767-300 Freighters en 2024, principalement des conversions passagers-cargo qui ajoutent 15 ans de revenus aux cellules plus anciennes. Les nouveaux B777F et les futurs modèles A350F n'attirent des commandes que sur les liaisons à fort rendement, car leurs prix dépassent 200 millions USD. La politique environnementale pourrait faire pencher l'économie du fret, les taxes carbone de l'UE menaçant les avions cargo dédiés à partir de 2027.

Par Type de Propulsion : Regain des Turbopropulseurs sur les Corridors Régionaux

Les turboréacteurs détenaient 90,15 % de la valeur de 2025, tandis que les turbopropulseurs devraient afficher un TCAC de 5,12 % jusqu'en 2031, les gouvernements finançant la connectivité sur les courtes distances sur des pistes de moins de 1 200 mètres.[3]ATR, "Prévisions de marché 2025," atr-aircraft.com Un ATR 72-600 consomme 40 % moins de carburant par siège qu'un Embraer E175 sur des trajets de 300 kilomètres, générant une économie annuelle de 800 000 USD aux prix du carburant de 2026. Le relancement du Dash 8-400 de De Havilland ajoute de la capacité pour la croissance des corridors africains.

La demande de turbopropulseurs augmente en raison des renouvellements de flotte parmi les opérateurs d'Asie du Sud-Est, d'Amérique latine et d'Afrique subsaharienne, où les limitations d'infrastructure persistent comme un défi majeur. Bien que les technologies de turboréacteurs de nouvelle génération, telles que l'UltraFan de Rolls-Royce, devraient apporter des gains d'efficacité plus importants après 2030, les turboréacteurs devraient rester au cœur de l'aviation commerciale mondiale. Pendant ce temps, les turbopropulseurs devraient jouer un rôle complémentaire croissant sur les marchés régionaux au cours de la prochaine décennie.

Par Composant : Essor de l'Avionique Porté par la Cybersécurité et l'Automatisation

Les structures de cellule représentaient 30,22 % des revenus de 2025, reflétant l'intensité matérielle de la construction du fuselage, des ailes et de l'empennage. Pourtant, les systèmes d'avionique et de commandes de vol mènent la croissance à un TCAC de 6,01 %, les compagnies aériennes équipant leurs flottes vieillissantes de cockpits à écrans tactiles et de navigation par satellite. La suite Anthem de Honeywell comprend quatre écrans tactiles de 15 pouces qui ouvrent la voie à des opérations éventuelles avec un seul pilote, une évolution qui pourrait réduire les coûts d'équipage de 30 % une fois que les régulateurs auront donné leur accord.

Les mandats réglementaires accroissent la demande. La règle ADS-B de la FAA devrait entraîner 12 000 rétrofits et 2 milliards USD de dépenses d'ici 2025. Les modules de cybersécurité sont également en plein essor ; l'EASA classe désormais les défenses des réseaux embarqués comme critiques pour la navigabilité, stimulant l'adoption de modules de détection d'intrusion. Pendant ce temps, les contrats de service à l'heure de vol maintiennent la rentabilité des aéro-moteurs longtemps après la livraison, équilibrant la croissance plus lente des trains d'atterrissage et des groupes auxiliaires de puissance.

Analyse Géographique

La région Asie-Pacifique représentait 32,75 % de la part du marché des aéronefs commerciaux en 2025, la plus grande part à l'échelle mondiale. Cependant, son rythme de croissance devrait se modérer, les limitations d'infrastructure aéroportuaire et les pénuries de pilotes freinant les ajouts de fréquences au-delà des hubs de premier rang. China Eastern et Air China ont collectivement commandé 292 appareils de la famille A320neo en 2024, soulignant la demande soutenue en monocouloirs même si le C919 de COMAC reste limité à 15 livraisons domestiques en raison des contrôles à l'exportation occidentaux qui restreignent les importations d'avionique avancée et de semi-conducteurs. IndiGo exploite 350 appareils et prévoit d'atteindre 600 d'ici 2030, tirant parti de l'autonomie de l'A321XLR pour lancer des vols directs de Delhi à Londres et de Mumbai à Paris, captant des voyageurs premium prêts à payer 15 % de plus pour un service direct.

L'Europe affichera l'expansion régionale la plus rapide, progressant à un TCAC de 5,81 % jusqu'en 2031, portée par la demande en Europe de l'Est et dans la péninsule ibérique, où Ryanair et Wizz Air capitalisent sur les créneaux des aéroports secondaires que les compagnies traditionnelles négligent souvent. Ryanair a établi un record mensuel avec 21 millions de passagers en août 2025 et a ouvert des bases à Bratislava et Erevan, exploitant des B737 MAX 8-200 de 197 sièges qui réduisent les coûts unitaires à 0,025 EUR par siège-kilomètre disponible, soit 40 % en dessous de ceux de ses concurrents réseau. Wizz Air a capté 60,6 % de la capacité à bas coût de l'Italie à l'été 2025 en déployant des A321neo sur les liaisons Milan-Tirana et Rome-Bucarest, affichant des taux de remplissage moyens de 85 %, comblant le vide laissé par l'effondrement d'Alitalia.

L'Amérique du Nord a conservé une position importante sur le marché des aéronefs commerciaux en 2025, alimentée par les cycles de remplacement des monocouloirs américains et le développement régional canadien. Cependant, la croissance future est tempérée par des flottes matures et la saturation des capacités des hubs. L'achat de 100 B737 MAX par Delta et l'engagement de United pour 110 A321neo soulignent l'avantage annuel de 1,5 million USD en coûts de carburant que chaque nouvel appareil offre par rapport à ses prédécesseurs vieux de 15 ans. Volaris et VivaAerobus du Mexique étendent leurs réseaux transfrontaliers vers des villes secondaires américaines que les compagnies traditionnelles n'ont jamais pleinement rétablies après 2020, absorbant la capacité déplacée par les réductions liées à la pandémie. Le Moyen-Orient capitalise sur sa géographie de hub ; Emirates et Qatar Airways continuent d'ajouter des gros-porteurs, tandis que Riyadh Air vise 30 millions de passagers d'ici 2030 avec 72 Boeing 787-9 dans le cadre de Vision 2030. L'Amérique du Sud et l'Afrique ajoutent des turbopropulseurs et des monocouloirs de manière progressive ; LATAM et GOL exploitent 320 appareils combinés, tandis qu'Ethiopian Airlines développe ses liaisons intra-africaines. Cependant, la volatilité des devises et les lacunes infrastructurelles confinent les deux régions à des trajectoires de croissance à un chiffre moyen.

Paysage Concurrentiel

Le marché des aéronefs commerciaux fonctionne comme un duopole majeur au niveau des grands appareils, Airbus et Boeing contrôlant une part significative des livraisons en 2025 et affichant des carnets de commandes dépassant 12 000 unités pour toutes les variantes d'aéronefs en production. Airbus a livré 735 appareils contre 480 pour Boeing, exploitant les retards de certification du B737 MAX et les blocages qualité du B787. Le marché des moteurs est un triopole, composé de GE Aerospace, Rolls-Royce et la coentreprise CFM de Safran, chacun bénéficiant d'alignements exclusifs avec les cellules qui sécurisent des revenus de service à long terme.

Les arènes des jets régionaux et des turbopropulseurs sont plus fragmentées. Embraer et ATR se disputent les flottes de moins de 150 sièges, tandis que De Havilland fait son retour avec le Dash 8-400. COMAC cherche à s'imposer à l'échelle mondiale mais reste limité par les restrictions des contrôles à l'exportation sur l'avionique occidentale. Les stratégies concurrentielles reposent sur les augmentations de cadences de production, Airbus visant une hausse de 15 % par rapport à 2025, et sur la domination du service après-vente, 60 % des revenus des moteurs provenant désormais de contrats à l'heure de vol.

Les écarts technologiques se réduisent ; les ailes en matériaux composites, les systèmes fly-by-wire et les écrans tactiles sont désormais des caractéristiques de base sur les nouveaux appareils. L'exécution différencie donc les gagnants. Boeing doit résoudre les goulets d'étranglement de qualité des fuselages chez Spirit AeroSystems pour atteindre 38 unités de B737 MAX par mois, tandis qu'Airbus dépend des fournisseurs de pièces moulées pour éviter les pénuries dans les livraisons de la famille A320neo. Les OEM développent également des réseaux de services numériques, proposant des plateformes de maintenance prédictive qui approfondissent la fidélisation des clients et renforcent les avantages concurrentiels au sein du marché des aéronefs commerciaux.

Leaders du Secteur des Aéronefs Commerciaux

Airbus SE

The Boeing Company

Embraer S.A.

Commercial Aircraft Corporation of China, Ltd. (COMAC)

Avions de Transport Régional GIE (ATR)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : flydubai a signé un protocole d'accord (MoU) avec Airbus pour 150 appareils A321neo lors du Dubai Airshow 2025. Cet accord marque l'entrée de flydubai en tant que nouveau client Airbus et soutient la stratégie de croissance aéronautique à long terme de Dubaï.

- Novembre 2025 : la compagnie aérienne espagnole Air Europa a signé un protocole d'accord avec Airbus pour jusqu'à 40 appareils A350-900 lors du Dubai Airshow. Cet accord s'inscrit dans la stratégie de renouvellement de la flotte long-courrier de la compagnie et ses plans d'expansion sur les routes à forte croissance en Amérique latine.

Périmètre du Rapport sur le Marché Mondial des Aéronefs Commerciaux

Ce rapport analyse le marché mondial des aéronefs commerciaux, en se concentrant sur la conception, la fabrication, l'assemblage, la livraison et le support après-vente des aéronefs à voilure fixe utilisés pour le transport de passagers et de fret. L'étude inclut les aéronefs monocouloirs, gros-porteurs et régionaux, couvrant à la fois les plateformes à réaction et à turbopropulseur. Elle évalue les performances du marché à travers les ventes des fabricants d'équipements d'origine (OEM), le remplacement de flotte et l'expansion des capacités portée par la demande des compagnies aériennes. L'analyse englobe l'ensemble de l'écosystème aéronef, incluant les systèmes de cellule et de propulsion, l'avionique, les intérieurs de cabine et les offres de services intégrés, pour les installations en ligne de production et en rétrofit.

Le marché des aéronefs commerciaux est segmenté par type d'aéronef, application, type de propulsion, composant et géographie. Par type d'aéronef, le marché est segmenté en monocouloir, gros-porteur et jets régionaux. Par application, le marché est segmenté en passagers et fret. Par type de propulsion, le marché est segmenté en turboréacteur et turbopropulseur. Par composant, le marché est segmenté en structures de cellule, aéro-moteurs, avionique et commandes de vol, intérieur cabine et IFEC, et autres composants. Le rapport couvre également les tailles de marché et les prévisions pour le marché des aéronefs commerciaux dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Monocouloir |

| Gros-porteur |

| Jets Régionaux |

| Passagers |

| Fret |

| Turboréacteur |

| Turbopropulseur |

| Structures de Cellule |

| Aéro-moteurs |

| Avionique et Commandes de Vol |

| Intérieur Cabine et IFEC |

| Autres Composants |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Type d'Aéronef | Monocouloir | ||

| Gros-porteur | |||

| Jets Régionaux | |||

| Par Application | Passagers | ||

| Fret | |||

| Par Type de Propulsion | Turboréacteur | ||

| Turbopropulseur | |||

| Par Composant | Structures de Cellule | ||

| Aéro-moteurs | |||

| Avionique et Commandes de Vol | |||

| Intérieur Cabine et IFEC | |||

| Autres Composants | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Singapour | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Qatar | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Définition du marché

- Type d'Aéronef - L'aviation commerciale comprend les aéronefs utilisés pour transporter des passagers et du fret sur une base régulière entre des aéroports sélectionnés.

- Sous-type d'Aéronef - Les aéronefs passagers à voilure fixe et les avions cargo exploités par des compagnies aériennes et adaptés au transport de passagers et de fret sont pris en compte dans l'étude.

- Type de Fuselage - Les aéronefs monocouloirs et gros-porteurs, à couloir unique et à double couloir, sont inclus dans cette étude.

| Mot-clé | Définition |

|---|---|

| IATA | L'IATA désigne l'Association du Transport Aérien International, une organisation professionnelle composée de compagnies aériennes du monde entier qui exerce une influence sur les aspects commerciaux du transport aérien. |

| ICAO | L'ICAO désigne l'Organisation de l'Aviation Civile Internationale, une agence spécialisée des Nations Unies qui soutient l'aviation et la navigation à travers le monde. |

| Certificat d'Opérateur Aérien (COA) | Un certificat délivré par une Autorité Nationale de l'Aviation autorisant la conduite d'activités de vol commercial. |

| Certificat de Navigabilité (CdN) | Un Certificat de Navigabilité (CdN) est délivré pour un aéronef par l'autorité de l'aviation civile de l'État dans lequel l'aéronef est immatriculé. |

| Produit Intérieur Brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de tous les biens et services finaux produits au cours d'une période donnée par les pays. |

| PKP (Passagers-Kilomètres Payants) | Le PKP d'une compagnie aérienne est la somme des produits obtenus en multipliant le nombre de passagers payants transportés sur chaque étape de vol par la distance de l'étape - c'est le nombre total de kilomètres parcourus par tous les passagers payants. |

| Coefficient de Remplissage | Le coefficient de remplissage est un indicateur utilisé dans le secteur aérien qui mesure le pourcentage de la capacité en sièges disponibles qui a été occupée par des passagers. |

| Fabricant d'Équipements d'Origine (OEM) | Un fabricant d'équipements d'origine (OEM) est traditionnellement défini comme une entreprise dont les biens sont utilisés comme composants dans les produits d'une autre entreprise, qui vend ensuite l'article fini aux utilisateurs. |

| Association Internationale de Sécurité des Transports (ITSA) | L'Association Internationale de Sécurité des Transports (ITSA) est un réseau international de responsables d'autorités indépendantes d'enquête sur la sécurité. |

| Siège-Kilomètre Disponible (SKD) | Cet indicateur est calculé en multipliant les sièges disponibles dans un vol par la distance parcourue. |

| Masse en Charge Maximale | La masse totale en charge d'un aéronef, également connue sous le nom de « masse au décollage », qui comprend la masse combinée des passagers, du fret et du carburant. |

| Navigabilité | La capacité d'un aéronef, ou d'un autre équipement ou système aéroporté, à opérer en vol et au sol sans danger significatif pour l'équipage navigant, le personnel au sol, les passagers ou les tiers. |

| Normes de Navigabilité | Critères de conception et de sécurité détaillés et complets applicables à la catégorie de produit aéronautique (aéronef, moteur ou hélice). |

| Opérateur de Base Fixe (FBO) | Une entreprise ou organisation qui opère dans un aéroport. Un opérateur de base fixe fournit des services d'exploitation d'aéronefs tels que la maintenance, le ravitaillement en carburant, la formation au pilotage, les services de charter, le hangarage et le stationnement. |

| Particuliers Fortunés (HNWIs) | Les particuliers fortunés (HNWIs) sont des individus disposant de plus de 1 million USD en actifs financiers liquides. |

| Particuliers Ultra-Fortunés (UHNWIs) | Les particuliers ultra-fortunés (UHNWIs) sont des individus disposant de plus de 30 millions USD en actifs financiers liquides. |

| Administration Fédérale de l'Aviation (FAA) | La division du Département des Transports est chargée de l'aviation. Elle gère le contrôle du trafic aérien et réglemente tout, de la fabrication des aéronefs à la formation des pilotes en passant par les opérations aéroportuaires aux États-Unis. |

| EASA (Agence Européenne de la Sécurité Aérienne) | L'Agence Européenne de la Sécurité Aérienne est une agence de l'Union européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Aéronef de Détection et de Contrôle Aéroporté (AW&C) | Un aéronef de détection et de contrôle aéroporté (AEW&C) est équipé d'un radar puissant et d'un centre de commandement et de contrôle embarqué pour diriger les forces armées. |

| L'Organisation du Traité de l'Atlantique Nord (OTAN) | L'Organisation du Traité de l'Atlantique Nord (OTAN), également appelée Alliance Atlantique, est une alliance militaire intergouvernementale entre 30 États membres – 28 européens et deux nord-américains. |

| Avion de Combat Interarmées (JSF) | L'avion de combat interarmées (JSF) est un programme de développement et d'acquisition destiné à remplacer un large éventail d'avions de chasse, d'attaque et d'appui au sol existants pour les États-Unis, le Royaume-Uni, l'Italie, le Canada, l'Australie, les Pays-Bas, le Danemark, la Norvège et anciennement la Turquie. |

| Avion de Combat Léger (LCA) | Un avion de combat léger (LCA) est un aéronef militaire léger à réaction ou à turbopropulseur, polyvalent, généralement dérivé de conceptions d'avions d'entraînement avancés, conçu pour s'engager dans des combats légers. |

| Institut International de Recherche sur la Paix de Stockholm (SIPRI) | L'Institut International de Recherche sur la Paix de Stockholm (SIPRI) est un institut international qui fournit des données, des analyses et des recommandations sur les conflits armés, les dépenses militaires et le commerce des armes, ainsi que sur le désarmement et le contrôle des armements. |

| Aéronef de Patrouille Maritime (MPA) | Un aéronef de patrouille maritime (MPA), également connu sous le nom d'aéronef de reconnaissance maritime, est un aéronef à voilure fixe conçu pour opérer pendant de longues durées au-dessus de l'eau dans des missions de patrouille maritime, notamment la lutte anti-sous-marine (ASW), la lutte anti-navire (AShW) et la recherche et le sauvetage (SAR). |

| Nombre de Mach | Le nombre de Mach est défini comme le rapport entre la vitesse vraie et la vitesse du son à l'altitude d'un aéronef donné. |

| Aéronef Furtif | La furtivité est un terme courant appliqué à la technologie et à la doctrine à faible observabilité (LO), qui rend un aéronef quasi invisible aux détections radar, infrarouge ou visuelle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus et de volumes. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement