Größe und Marktanteil des Marktes für die Vermietung kommerzieller Flugzeuge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

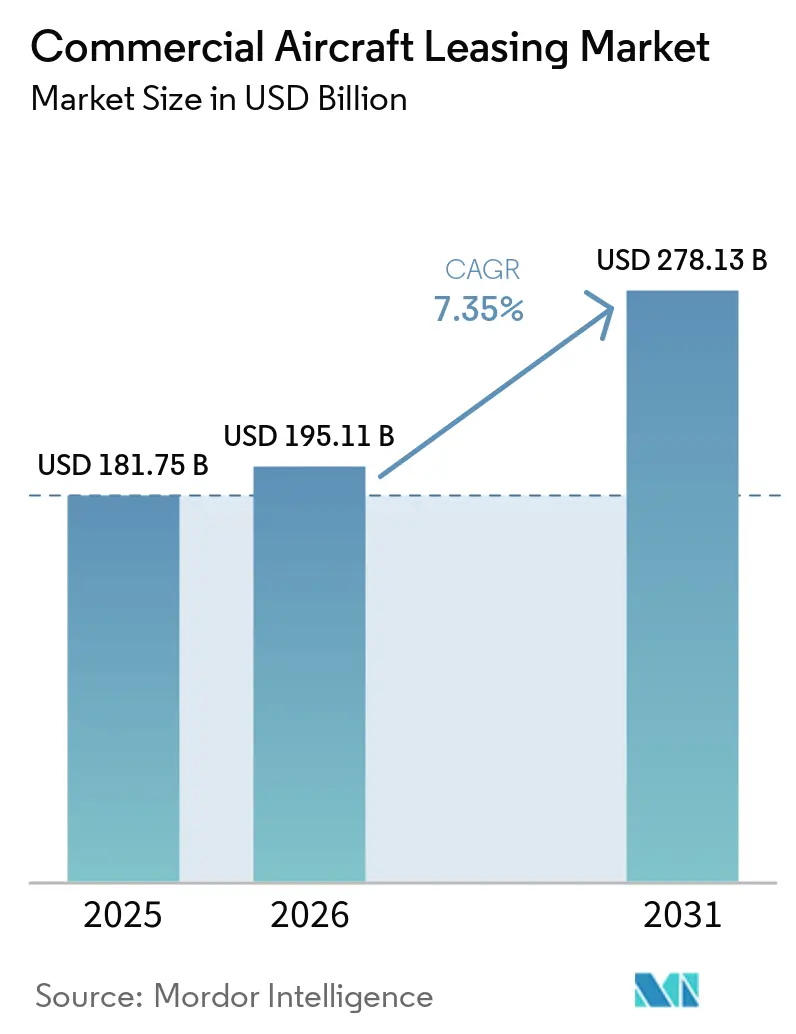

| Marktgröße (2026) | 195.11 Milliarden US-Dollar |

| Marktgröße (2031) | 278.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.35% CAGR |

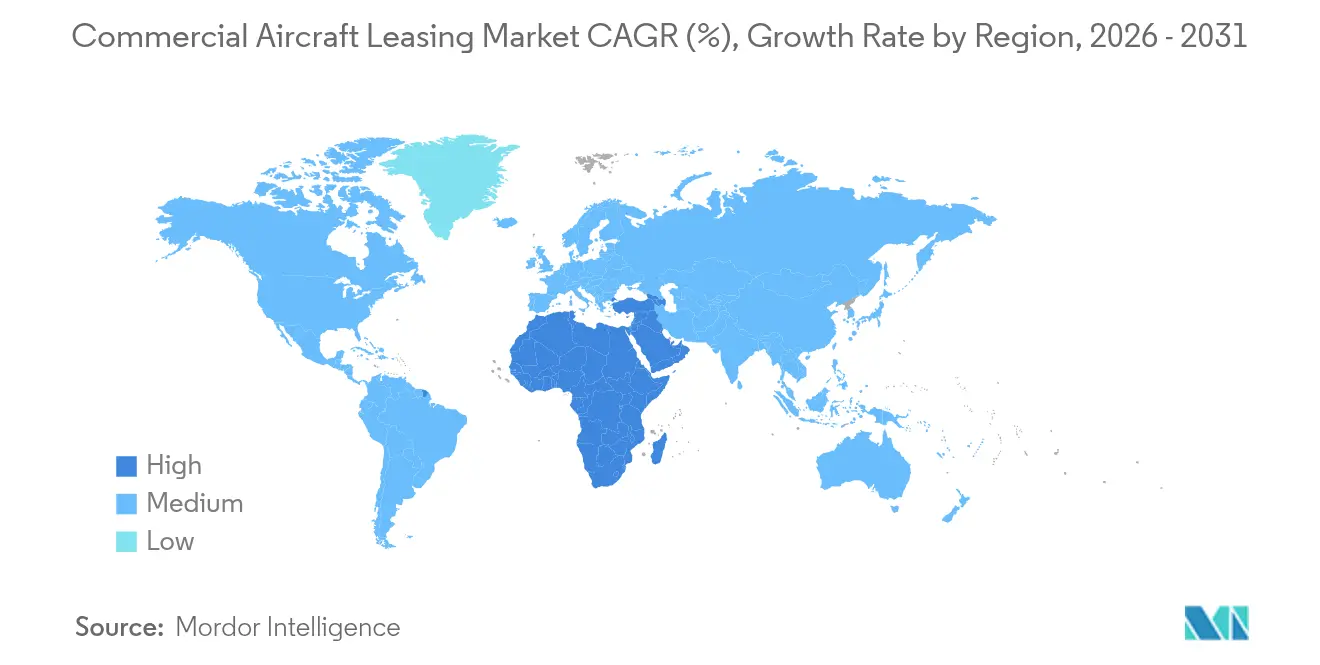

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für die Vermietung kommerzieller Flugzeuge von Mordor Intelligence

Die Marktgröße für die Vermietung kommerzieller Flugzeuge wird im Jahr 2026 auf 195,11 Milliarden USD geschätzt, gegenüber 181,75 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 278,13 Milliarden USD, was einem Wachstum mit einer CAGR von 7,35 % über den Zeitraum 2026–2031 entspricht. Anhaltende Produktionsengpässe bei Airbus und Boeing, die rasche Ausbreitung von Low-Cost-Carriern (LCCs) und eine strukturelle Verlagerung hin zu kapitalleichten Airline-Bilanzen treiben den Markt für die Vermietung kommerzieller Flugzeuge weiterhin voran. Leasinggeber profitieren von verlängerten durchschnittlichen Leasinglaufzeiten, festeren Leasingratenfaktoren und stärkeren Restwerten, da Airlines längere Verpflichtungen eingehen, um knappe Kapazitäten zu sichern. Institutionelle Investoren vertiefen ihr Engagement, weil geleaste Flugzeuge vorhersehbare Cashflows generieren, die während wirtschaftlicher Zyklen widerstandsfähig bleiben, während Flugzeuge der nächsten Generation die Kohlenstoffintensität im Einklang mit den Dekarbonisierungsfahrplänen der Airlines senken. Die steigende Nachfrage nach Passagier-zu-Frachter-Umrüstungen (P2F) und harmonisierte Rücknahmerahmen gemäß dem Kapstadt-Übereinkommen stützen den Wachstumsausblick zusätzlich.

Wichtigste Erkenntnisse des Berichts

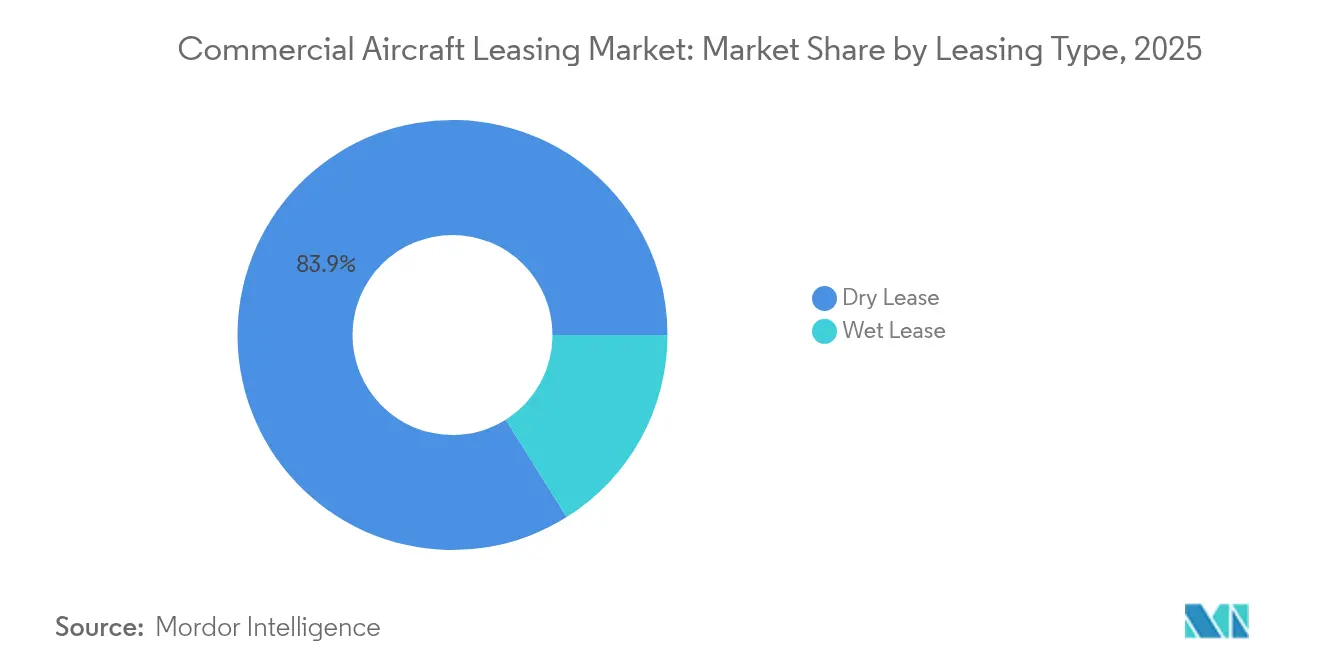

- Nach Leasingtyp hielten Dry Leases im Jahr 2025 einen Marktanteil von 83,92 % am Markt für die Vermietung kommerzieller Flugzeuge, während Wet-Lease-Verträge bis 2031 voraussichtlich mit einer CAGR von 8,31 % wachsen werden.

- Nach Flugzeugtyp entfielen im Jahr 2025 61,22 % des Marktes für die Vermietung kommerzieller Flugzeuge auf Schmalrumpfflugzeuge; Frachter und P2F-Flugzeuge werden bis 2031 voraussichtlich mit einer CAGR von 9,08 % wachsen.

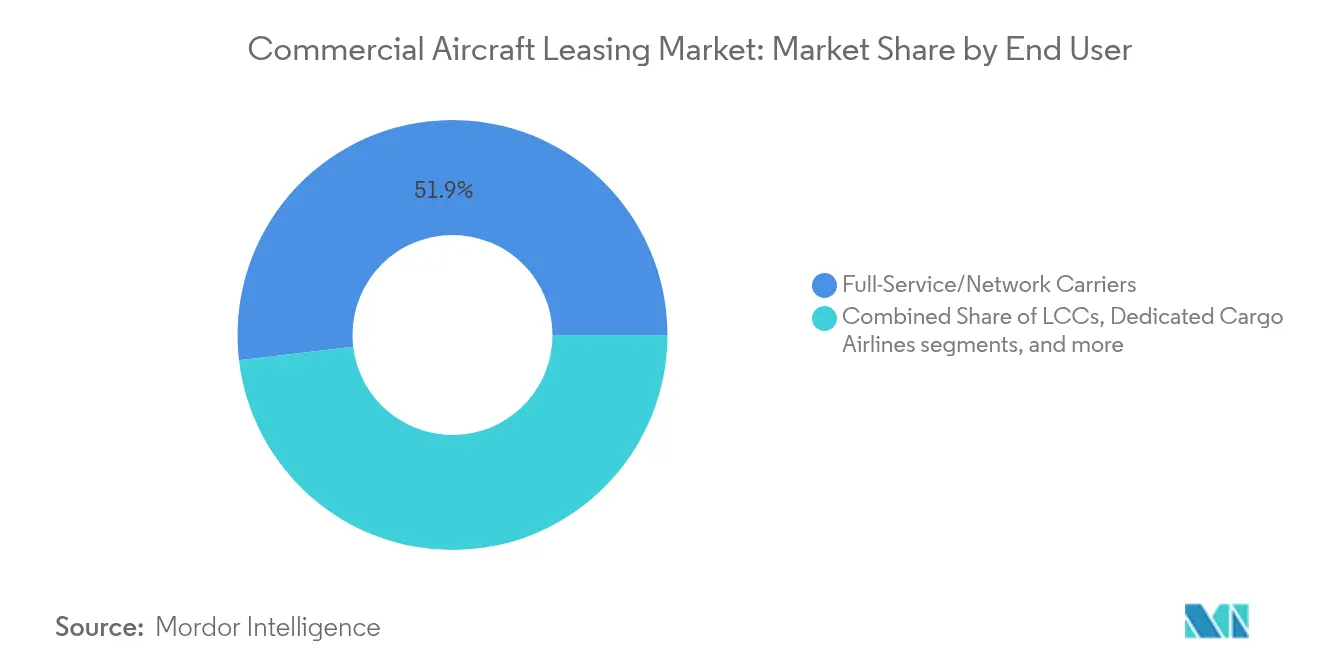

- Nach Endnutzer führten Full-Service-Carrier im Jahr 2025 mit einem Anteil von 51,88 %, während das LCC-Segment mit einer CAGR von 8,41 % voranschreitet.

- Nach Leasingdauer führten mittelfristige Verträge im Jahr 2025 mit einem Anteil von 45,32 %, während das kurzfristige Segment mit einer CAGR von 7,62 % voranschreitet.

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 35,12 % des Umsatzes; die Region Naher Osten und Afrika wird bis 2031 die schnellste CAGR von 9,33 % verzeichnen.

- AerCap, SMBC Aviation Capital und Avolon kontrollierten im Jahr 2024 gemeinsam etwa 30 % der globalen Flotte, was auf ein mäßig konzentriertes Wettbewerbsumfeld hindeutet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für die Vermietung kommerzieller Flugzeuge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche globale Verbreitung des Low-Cost-Carrier-Modells, das die Durchdringung geleaster Flotten steigert | +1.8% | Global; am stärksten im asiatisch-pazifischen Raum und in der Region Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Produktionsengpässe bei OEM-Herstellern verlängern die durchschnittlichen Leasinglaufzeiten und erhöhen die Leasingratenfaktoren | +2.1% | Global; am ausgeprägtesten bei Schmalrumpf-Auslieferungen | Langfristig (≥ 4 Jahre) |

| Starke Nachfrage nach Passagier-zu-Frachter-Umrüstungen schafft einen sekundären Leasingboom | +0.9% | Global; Konzentration im asiatisch-pazifischen Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Dekarbonisierungsfahrpläne der Airlines lösen beschleunigte Erneuerungszyklen aus | +0.7% | Angeführt von Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Steigende Leasingratenfaktoren ziehen institutionelle Investoren an | +1.2% | Global; mit Fokus auf entwickelte Kapitalmärkte | Mittelfristig (2–4 Jahre) |

| Harmonisierter Rechtsschutz reduziert das Rücknahmerisiko und senkt die Kapitalkosten | +0.8% | Unterzeichnerstaaten des Kapstadt-Übereinkommens | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Expansion von Low-Cost-Carriern erhöht die Leasingdurchdringung

Low-Cost-Carrier sind auf Leasing angewiesen, um Liquidität zu schonen und schnell zu skalieren, was eine strukturelle Präferenz begründet, die den Markt für die Vermietung kommerzieller Flugzeuge stützt. IndiGos Vereinbarung mit BOC Aviation über vier A320neo-Flugzeuge und Southwest Airlines' Verkauf-und-Rückleasinggeschäft mit BBAM im Jahr 2025 veranschaulichen, wie Carrier Kapazitäten ohne große Vorabkapitalaufwendungen sichern.[1]BOC Aviation, "Bestellung von 70 A320neo-Familienflugzeugen," bocaviation.com Leasing ermöglicht es LCCs auch, Flotten als Reaktion auf volatile Nachfrage neu zu kalibrieren, ein entscheidender Vorteil bei Verkehrsschocks. Steigende verfügbare Einkommen der Mittelschicht in Indien, Südostasien und Subsahara-Afrika stützen einen Routenexpansionszyklus, der das LCC-Segment bis 2030 mit einer CAGR von 8,78 % wachsen lassen wird, was die Nachfrage nach Schmalrumpfkapazitäten stärkt und die Verhandlungsmacht der Leasinggeber unterstützt.

Produktionsengpässe bei OEM-Herstellern erhöhen die Preissetzungsmacht der Leasinggeber

Qualitätskontrollprobleme und Lieferkettenunterbrechungen haben die Produktion von Airbus und Boeing gedrosselt, was Airlines mit Lieferrückständen konfrontiert und die Leasingratenfaktoren in die Höhe treibt. SMBC Aviation Capital berichtet von einem Wachstum der Leasingraten von 7–12 % für neue Breitrumpfflugzeuge seit Ende 2023, während die durchschnittlichen Leasinglaufzeiten auf 12 Jahre gestiegen sind, was den Leasinggebern Cashflow-Transparenz sichert. Die Bewertungen auf dem Sekundärmarkt sind stabil, da Carrier ältere Flugzeuge lieber länger behalten, als Kapazitätslücken zu riskieren. Die Engpässe werden sich voraussichtlich vor 2028 nicht entspannen, was einen mehrjährigen Rückenwind für die Leasingpreisgestaltung unterstreicht.

P2F-Umrüstungen erschließen eine sekundäre Wachstumsquelle

Das Paketvolumen im E-Commerce erfordert zusätzliche Frachter, doch neue Produktionsslots bleiben knapp. Die Umrüstung eines alternden B737-800 in einen Frachter kostet rund 25 Millionen USD – weit unter den 150–200 Millionen USD für einen neuen Breitrumpffrachter, was für Leasinggeber eine überzeugende Arbitrage schafft. AerCaps Leasing von vier B737-800BCFs an JD Airlines verdeutlicht die Strategie, während Boeing prognostiziert, dass Umrüstungen bis 2043 mehr als 50 % der weltweiten Frachtflotte liefern werden.[2]Boeing, "Commercial Market Outlook 2024," boeing.com P2F-Aktivitäten verlängern die Lebensdauer von Vermögenswerten um bis zu 20 Jahre und diversifizieren die Einnahmequellen der Leasinggeber über Passagier- und Frachtzyklen hinweg.

Dekarbonisierungsfahrpläne beschleunigen die Flottenerneuerung

IATAs Netto-Null-2050-Pfad und steigende Mandate für nachhaltigen Flugkraftstoff drängen Airlines zu Flugzeugen mit neuer Technologie, die 15–25 % weniger Kraftstoff verbrauchen. AerCap hat seit 2014 50 Milliarden USD in diese Modelle investiert, und seine Flotte besteht nun zu 70 % aus Flugzeugen mit neuer Technologie, was die Emissionen pro Sitz erheblich senkt.[3]AerCap, "ESG-Bericht 2024," aercap.com Operating-Leasing-Verträge geben Carriern die Flexibilität, schrittweise auf umweltfreundlichere Modelle umzusteigen, ohne ihre Bilanzen mit gestrandeten Vermögenswerten zu belasten. Nachhaltigkeitsgebundene Finanzierungen belohnen Airlines, die Emissionsziele erfüllen, zusätzlich mit niedrigeren Kreditkosten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende OEM-Listenpreise und Zinssatzvolatilität komprimieren die Renditemarge der Leasinggeber | -1.40% | Global; ausgeprägt bei USD-denominierten Transaktionen | Kurzfristig (≤ 2 Jahre) |

| Komplexe geopolitische Sanktionen erhöhen das Rücknahme- und Umverteilungsrisiko | -0.80% | Global; konzentriert auf Russland/GUS-Exposition | Mittelfristig (2–4 Jahre) |

| ESG-gesteuerte Kreditvergabepolitiken schränken die Finanzierung älterer, weniger effizienter Flugzeuge ein | -0.60% | Hauptsächlich Europa und Nordamerika, mit Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Technologische Unsicherheit rund um Antriebe der nächsten Generation drückt die Restwertprognosen | -0.50% | Global; höhere Auswirkung auf Schmalrumpfflugzeuge der aktuellen Generation | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zinssatzvolatilität erodiert Renditeaufschläge

Die Straffung der US-Notenbank erhöhte die Finanzierungskosten der Leasinggeber im Jahr 2024, und OEM-Preiserhöhungen übertrafen das Wachstum der Leasingraten in bestimmten Segmenten. Air Lease Corporations Nettogewinn sank im Jahr 2024 auf 372 Millionen USD, obwohl die Umsätze stiegen, was den Druck verdeutlicht. Hochverschuldete Leasinggeber sind dem stärksten Margendruck ausgesetzt, obwohl das knappe Flugzeugangebot die Auswirkungen teilweise abfedert.

Geopolitische Sanktionen erschweren die Vermögensrückgewinnung

Über 400 westliche Flugzeuge sind in Russland gestrandet, mit ausstehenden Forderungen von über 8 Milliarden USD. Obwohl das Londoner High Court im Jahr 2025 zugunsten der Leasinggeber entschied, zeigen Rechtsstreitigkeiten von mehr als zwei Jahren die Durchsetzungsschwierigkeiten auf. Leasinggeber modellieren nun erhöhte Expositionsobergrenzen für Hochrisikogerichtsbarkeiten und stützen sich auf den Schutz des Kapstadt-Übereinkommens, um Rücknahmefristen wo möglich zu verkürzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leasingtyp: Dominanz des Dry Lease bei gleichzeitigem Aufschwung des Wet Lease

Dry Leases hielten im Jahr 2025 einen Anteil von 83,92 % am Markt für die Vermietung kommerzieller Flugzeuge, da Airlines Standardisierung von Cockpit und Kabine, Trainingssynergien und Kostenkontrolle priorisierten. Diese Dominanz entspricht 152,5 Millionen USD der Marktgröße für die Vermietung kommerzieller Flugzeuge und verschafft Leasinggebern vorhersehbare langfristige Cashflows. Die Wet-Lease-Nische – bestehend aus ACMI-Vereinbarungen – wächst mit einer CAGR von 8,31 %, da Carrier saisonale Kapazitäten und Notfallkapazitäten bei Wartungsspitzen oder Pilotenmangel benötigen. Norse Atlantics Entscheidung, drei B787-8 zurückzugeben und gleichzeitig B787-9 zu behalten, zeigt, wie Airlines Portfolios für optimale Größe und Streckenökonomie neu kalibrieren. Wet-Lease-Anbieter gewinnen während der Sommerhochsaison in Europa und Westasien zunehmend an Bedeutung, da sie Netzwerkcarriern ermöglichen, Kapazitätslücken ohne neue Kapitalaufwendungen zu schließen.

Im Prognosezeitraum werden Wet-Lease-Betreiber die ACMI-Flexibilität weiterhin nutzen. Dennoch wird Dry Leasing das Fundament des Marktes für die Vermietung kommerzieller Flugzeuge bleiben, da es die Kosteneffizienzziele der Airlines und die Vermögensverwaltungspräferenzen der Leasinggeber erfüllt.

Nach Flugzeugtyp: Führungsrolle der Schmalrumpfflugzeuge mit Frachtdynamik

Schmalrumpfflugzeuge repräsentierten im Jahr 2025 61,22 % der gesamten geleasten Einheiten, entsprechend 111,3 Millionen USD der Marktgröße für die Vermietung kommerzieller Flugzeuge, was ihre unübertroffene Wirtschaftlichkeit auf hochfrequentierten Strecken widerspiegelt. A321neo- und B737-MAX-Auslieferungen treiben die Flottenerneuerung voran, während eine starke Restwertliquidität sie zu den risikoärmsten Vermögenswerten in den Bilanzen der Leasinggeber macht. Frachter und P2F-Flugzeuge sind jedoch mit einer CAGR von 9,08 % die am schnellsten wachsenden Segmente, da Expresspaketbetreiber grenzüberschreitende E-Commerce-Ströme erschließen wollen. AviLease trat im Jahr 2025 mit A350F-Bestellungen in das Segment ein, was signalisiert, dass Breitrumpffrachter das Wachstum für Nahost-Drehkreuze verankern werden. Breitrumpf-Passagierflugzeuge verzeichnen eine gedämpfte kurzfristige Produktion, doch die Premium-Langstreckenachfrage stützt die Beständigkeit der Leasingraten. Regionalflugzeuge bedienen Punkt-zu-Punkt-Verbindungen in Brasilien, Indien und den USA, ihr Anteil bleibt jedoch unter 5 % des Marktes für die Vermietung kommerzieller Flugzeuge.

Boeing prognostiziert bis 2043 2.800 zusätzliche Frachter, wobei mehr als die Hälfte aus P2F-Umrüstungen stammen wird, was einen positiven Kreislauf aus Verlängerung der Lebensdauer von Vermögenswerten und Restwertaufwertung in Gang setzt. Leasinggeber, die frühe Umrüstungsslots sichern können, werden attraktive Renditen erzielen und ihre Einnahmen von der zyklischen Passagiernachfrage diversifizieren.

Nach Endnutzer: Skalierung der Netzwerkcarrier trifft auf LCC-Dynamik

Full-Service-Carrier (FSCs) machten im Jahr 2025 51,88 % der Nachfrage aus, was 94,3 Millionen USD der Marktgröße für die Vermietung kommerzieller Flugzeuge entspricht. FSCs verlassen sich weiterhin auf Operating-Leasing zur Flottenharmonisierung und Bilanzentlastung, auch während sie Premium-Kabinen und komplexe Hub-and-Spoke-Betriebe aufrechterhalten. Das LCC-Segment eilt jedoch mit einer CAGR von 8,41 % voraus, angeführt von massiven Bestellungen wie Cebu Pacifics Verpflichtung für 152 A321neo-Flugzeuge. Die Branche der Vermietung kommerzieller Flugzeuge richtet ihr Portfoliowachstum damit auf den Aufstieg der LCCs in Asien, Südamerika und ausgewählten afrikanischen Korridoren aus. Dedizierte Frachtfluggesellschaften und ACMI-Spezialisten füllen logistische Lücken, die von Integratoren hinterlassen werden, insbesondere für grenzüberschreitende E-Commerce-Ströme, die maßgeschneiderte Drehkreuzstrategien erfordern.

Netzwerkcarrier experimentieren auch mit hybriden Modellen und schaffen „Value”-Tochtergesellschaften, die dichte Einklassenabteile nutzen. Leasing ermöglicht es ihnen, Flugzeuge in separaten Einheiten zu isolieren, Premium-Marken vor Niedrigpreisauswirkungen zu schützen und gleichzeitig den schnell wachsenden Mittelschichtverkehr zu erschließen.

Nach Leasingdauer: Mittelfristige Präferenz, kurzfristige Agilität

Mittelfristige Verträge erfassten im Jahr 2025 45,32 % der Transaktionen, da sie Kostenvorteile mit der Notwendigkeit in Einklang bringen, Flugzeuge mit neuer Technologie in weniger als einem Jahrzehnt zu integrieren. Kurzfristige Verträge sind mit nur 18,27 % des Volumens der am schnellsten wachsende Bereich mit einer CAGR von 7,62 %, da Airlines Agilität bei Nachfrageschwankungen schätzen. Langfristige Leasingverträge über zwölf Jahre lieferten historisch die niedrigsten Dollar-pro-Monat-Raten; verlängerte OEM-Verzögerungen machen solche Laufzeiten jedoch nun akzeptabler. United Airlines' 12-jährige A321neo-Leasingverträge unterstreichen, wie Knappheit die Laufzeitentoleranz neu gestaltet.

Im Prognosezeitraum wird eine hohe Zinssatzvolatilität Airlines dazu veranlassen, mittelfristige Strukturen zu bevorzugen, um bei sinkenden Kapitalkosten zu refinanzieren. Leasinggeber ihrerseits schätzen das ausgewogene Risiko-Rendite-Profil: Mittelfristige Verträge erfassen einen großen Teil des cashgenerierenden Lebens eines Flugzeugs, ermöglichen aber eine Vermarktung vor wichtigen Wartungsmeilensteinen.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 35,12 % des globalen Umsatzes, da eine rasche Verkehrsexpansion von durchschnittlich 4,8 % jährlich und eine Bestellpipeline von 19.500 Flugzeugen bis 2043 den Flottenentwicklungsbedarf verstärkten. Die Leasingdurchdringung nähert sich bereits 60 % der aktiven Flotte, weit über dem globalen Durchschnitt, was die zentrale Bedeutung des Marktes für die Vermietung kommerzieller Flugzeuge für regionale Airline-Strategien belegt. Chinas CDB Aviation-Bestellung für 80 A320neo-Flugzeuge und Indiens Aircraft Objects Bill 2025, die das inländische Rücknahmerecht an die Bestimmungen des Kapstadt-Übereinkommens angleicht, stärken die Attraktivität der Region für ausländisches Kapital.

Die Region Naher Osten und Afrika wächst am schnellsten mit einer CAGR von 9,33 % bis 2031. Das saudi-arabische Unternehmen AviLease gab im Jahr 2025 seine erste Boeing-Bestellung für 30 B737-8-Flugzeuge auf und unterzeichnete Verträge für A350F-Frachter, was die Vision-2030-Strategie des Königreichs unterstützt. Afrikas Flotte soll sich verdoppeln und die Frachtflugzeuganzahl verdreifachen, was eine wichtige Grenze für Leasinggeber eröffnet, die auf Schmalrumpf-Frachtumrüstungen spezialisiert sind.

Nordamerika und Europa bleiben reif, aber innovativ. In Dublin, London, New York und Los Angeles ansässige Leasinggeber verankern weiterhin die globale Finanzierung. Nachhaltigkeitsgebundene Darlehen und grüne Anleihen, die in diesen Regionen entstanden sind, fördern ökologische Transparenz im gesamten Markt für die Vermietung kommerzieller Flugzeuge. Konsolidierungen, wie die Übernahme von Nordic Aviation Capital durch Dubai Aerospace Enterprise, zeigen, dass Skaleneffekte und Finanzierungszugang entscheidend bleiben.

Wettbewerbslandschaft

Die zehn größten Leasinggeber kontrollieren den Großteil der weltweit geleasten Vermögenswerte, was auf eine moderate Marktkonzentration hindeutet und Raum für agile mittelgroße Marktteilnehmer lässt. Jüngste Transaktionen – SMBC Aviation Capitals Kauf von Goshawk Aviation für 6,7 Milliarden USD und Avolon's Übernahme von Castlelake – unterstreichen das Streben nach Skalierung, Portfoliodiversifizierung und günstigerer Finanzierung. Die Auftragsbücher der Operating-Leasinggeber überstiegen Anfang 2025 2.000 Flugzeuge, doch die meisten Einheiten sind bereits bei Airlines platziert, was spekulative Überhänge begrenzt.

Technologie entwickelt sich zu einem wichtigen Differenzierungsmerkmal: Prädiktive Wartungsanalysen, Blockchain-basierte Teilerückverfolgung und digitale Kundenportale steigern die Flottenverfügbarkeit und senken die Betriebskosten. Leasinggeber betten auch Umweltkennzahlen in Leasingvereinbarungen ein und bieten Rabatte für Flotten, die Emissionsbenchmarks erfüllen. Chancen in weißen Flecken bestehen im Triebwerk-Leasing, wo hohe technische Hürden robuste Margen gewähren, sowie in Schwellenmärkten mit lokalen Finanzierungsanreizen.

Institutionelles Kapital – Staatsfonds, Pensionsfonds und Private Equity – behält eine starke Nachfrage nach Luftfahrtvermögenswerten, da ihre Cashflows in USD denominiert und teilweise inflationsgebunden sind. BOC Aviations Bestellung von 70 A320neo-Flugzeugen, die seinen Auftragsbestand auf 200 Flugzeuge ausweitet, exemplifiziert das langfristige Vertrauen der großen Leasinggeber in den Markt für die Vermietung kommerzieller Flugzeuge.

Marktführer in der Branche der Vermietung kommerzieller Flugzeuge

AerCap Holdings N.V.

SMBC Aviation Capital

Avolon Aerospace Leasing Limited

Air Lease Corporation

BOC Aviation Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: SpiceJet unterzeichnete einen Damp-Lease-Vertrag für drei Airbus-A320-Flugzeuge, die die Flotte bis Juli 2026 stärken sollen.

- März 2025: BOC Aviation bestellte 70 A320neo-Familienflugzeuge zur Auslieferung bis 2032 und erhöhte damit seinen Auftragsbestand auf rund 200 Einheiten.

- Februar 2025: Air Lease Corporation bestellte fünf A321neo-Flugzeuge bei Qanot Sharq Airlines, die für die Auslieferung in den Jahren 2026–27 geplant sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für die Vermietung kommerzieller Flugzeuge als den aggregierten Jahreswert von Operating- und Finanzierungsleasingverträgen für Starrflügler-Passagier- und Frachtflugzeuge, die weltweit bei Airlines und Charteroperatoren platziert werden. Transaktionen mit Schmalrumpf-, Breitrumpf-, Regionalflugzeugen und Passagier-zu-Frachter-Umrüstungen werden berücksichtigt, wenn der Leasinggeber das rechtliche Eigentum behält und der Leasingnehmer wiederkehrende Mieten zahlt. Die Werte werden in USD zu konstanten Wechselkursen von 2024 ausgedrückt und umfassen sowohl neue Leasingabschlüsse als auch im Laufe des Jahres durchgeführte Verlängerungen.

Ausschluss aus dem Umfang: Geschäftsflugzeuge, Militärflugzeuge, Hubschrauber sowie Verkauf-und-Rückleasingvereinbarungen für Triebwerke oder Komponenten fallen außerhalb dieser Grenze.

Segmentierungsübersicht

- Nach Leasingtyp

- Wet Lease

- Dry Lease

- Nach Flugzeugtyp

- Schmalrumpf

- Breitrumpf

- Regionalflugzeuge

- Frachter/P2F-Umrüstflugzeuge

- Nach Endnutzer

- Full-Service-/Netzwerkcarrier

- Low-Cost-Carrier (LCCs)

- Dedizierte Frachtfluggesellschaften

- Charter- und ACMI-Betreiber

- Nach Leasingdauer

- Kurzfristig

- Mittelfristig

- Langfristig

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Irland

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Singapur

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten und Afrika

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Interviews und Umfragen mit Leitern der Flottenplanung von Airlines, unabhängigen Gutachtern, leitenden Führungskräften bei globalen Leasinggebern und MRO-Vertragsmanagern in Nordamerika, Europa, dem asiatisch-pazifischen Raum und dem Nahen Osten liefern Echtzeit-Leasingratenfaktoren, Auslastungsmuster und Verlängerungsabsichten. Diese Gespräche validieren sekundäre Kennzahlen, schließen Datenlücken bei Privatplatzierungen und mildern frühe Modellausgaben mit Stimmungen vor Ort.

Desk-Research

Mordor-Analysten kartieren zunächst die globale aktive Flotte mithilfe erstklassiger öffentlicher Quellen wie ICAO-Verkehrsstatistiken, IATA World Air Transport, Bureau of Transportation Statistics, Eurostat-Luftfahrttabellen und UN-Comtrade-Flugzeughandelscodes, unterstützt durch Unternehmenseinreichungen und OAG-Plandaten. Ergänzende Einblicke in Leasinggeberportfolios werden aus kostenpflichtigen Datenbanken wie D&B Hoovers, Dow Jones Factiva, Aviation Week und Marklines für Finanz- und Lieferzeitpläne gewonnen. Regierungsblätter, EASA-Sicherheitsanweisungen und Patentanmeldungen zu Passagier-zu-Frachter-Umrüstungen helfen, regulatorische und technische Veränderungen zu klären. Diese Liste ist illustrativ; viele weitere Quellen werden für Querprüfungen, Klarstellungen und historische Tiefe herangezogen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Neuaufbau beginnt mit der aktiven und bestellten Flotte nach Flugzeugklasse, überlagert mit durchschnittlicher Leasingdurchdringung und gewichteten Leasingratenfaktoren, um Mietwertpools für 2024 abzuleiten, die dann mit selektiven Bottom-up-Stichproben offengelegter Leasingverträge abgeglichen werden. Schlüsselvariablen wie Umsatzpassagierkilometer, OEM-Lieferrückstand, gewichtetes durchschnittliches Flottenalter, Restwertindex und 12-Monats-SOFR-Trend treiben eine multivariate Regression an, die Leasingwerte bis 2030 projiziert. Szenariobänder berücksichtigen divergierende Zinspfade; Lücken in Bottom-up-Daten werden mithilfe normalisierter Auslastungsmultiplikatoren aus Primärinterviews überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden Anomaliescreenings, Varianzprüfungen gegen unabhängige Kapazitäts- und Verkehrsindikatoren und einer zweistufigen Peer-Review unterzogen, bevor sie freigegeben werden. Berichte werden jährlich aktualisiert; Zwischenaktualisierungen werden ausgelöst, wenn OEM-Produktionsprognosen, Kraftstoffpreise oder größere Airline-Insolvenzen die Ausgangslage wesentlich verschieben, um sicherzustellen, dass Kunden einen aktuellen Standpunkt erhalten.

Warum Mordors Ausgangslage für die Vermietung kommerzieller Flugzeuge Verlässlichkeit gebietet

Veröffentlichte Schätzungen unterscheiden sich oft, weil Unternehmen einzigartige Umfänge, Kostenannahmen, Währungsbasen und Aktualisierungsrhythmen wählen.

Wichtige Lückentreiber umfassen, ob Frachtumrüstungen gezählt werden, wie Leasingverlängerungen bewertet werden, die Behandlung von Damp Leases und die Strenge der Querprüfung von Leasinggeberangaben gegen Airline-Finanzdaten. Mordors disziplinierter Einsatz von Leasingdurchdringungsquoten auf Flottenebene, Mehrquellen-Leasingratenbenchmarks und jährlichem Aktualisierungsrhythmus liefert eine ausgewogene, wiederholbare Zahl, der Entscheidungsträger vertrauen können.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 181,75 Mrd. USD (2025) | ||

| 183,23 Mrd. USD (2024) | Globale Unternehmensberatung A | Rechnet OEM-Auftragsbuch in Umsatz um, ohne Leasingverlängerungen anzupassen, begrenzte geografische Aufschlüsselung |

| 210,40 Mrd. USD (2025) | Forschungsunternehmen B | Verwendet Transaktionsnennwerte und schließt Finanzierungsleasing-Abschreibungen aus, Einzelszenario-Prognose |

| 52,95 Mrd. USD (2022) | Regionale Unternehmensberatung C | Zählt nur Operating-Leasing auf aktiven Passagierflugzeugen und lässt Frachter- und Verlängerungsverträge aus |

Zusammengenommen zeigt der Vergleich, dass Umfangsbreite, Abschreibungslogik und Aktualisierungsrhythmus den Großteil der Varianz erklären. Unser Ansatz, verankert in transparenten Flottenkennzahlen und durch primäre Stimmen validiert, bietet die zuverlässigste Ausgangslage für die strategische Planung.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für die Vermietung kommerzieller Flugzeuge?

Der Markt für die Vermietung kommerzieller Flugzeuge erreichte im Jahr 2026 195,11 Milliarden USD und wird bis 2031 voraussichtlich auf 278,13 Milliarden USD wachsen, was einer CAGR von 7,35 % entspricht.

Welche Region führt den Markt für die Vermietung kommerzieller Flugzeuge an?

Der asiatisch-pazifische Raum hält mit 35,12 % den größten Anteil dank raschem Verkehrswachstum, hoher Leasingdurchdringung und großen Vorwärtsauftragsbüchern.

Warum sind Passagier-zu-Frachter-Umrüstungen für Leasinggeber wichtig?

P2F-Umrüstungen kosten rund 25 Millionen USD gegenüber bis zu 200 Millionen USD für neue Frachter, verlängern die Lebensdauer von Flugzeugen um bis zu 20 Jahre und decken die boomende E-Commerce-Frachtgüternachfrage, was für Leasinggeber attraktive Renditen schafft.

Wie wirken sich Lieferkettenengpässe auf die Leasingraten aus?

Produktionsverzögerungen bei Airbus und Boeing begrenzen die Verfügbarkeit neuer Flugzeuge, treiben die Leasingratenfaktoren bei bestimmten Modellen um 7–12 % in die Höhe und verlängern die durchschnittlichen Leasinglaufzeiten auf rund 12 Jahre.

Welche Rolle spielt Nachhaltigkeit beim Flugzeug-Leasing?

Airlines verlassen sich auf Operating-Leasing, um auf kraftstoffeffiziente Modelle umzusteigen, die zur Erreichung von IATAs Netto-Null-2050-Zielen beitragen, und nachhaltigkeitsgebundene Darlehen bieten nun Zinssatzrabatte, die an Emissionsreduzierungen geknüpft sind.

Ist der Markt für die Vermietung kommerzieller Flugzeuge stark konzentriert?

Nein, der Markt ist mäßig konzentriert; die zehn größten Leasinggeber halten die Mehrheit der Vermögenswerte, was mittelgroßen Spezialisten Raum lässt, durch regionale Ausrichtung oder Nischenstrategien Marktanteile zu gewinnen.

Seite zuletzt aktualisiert am: