Taille et part de marché des films d'emballage plastique en Colombie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

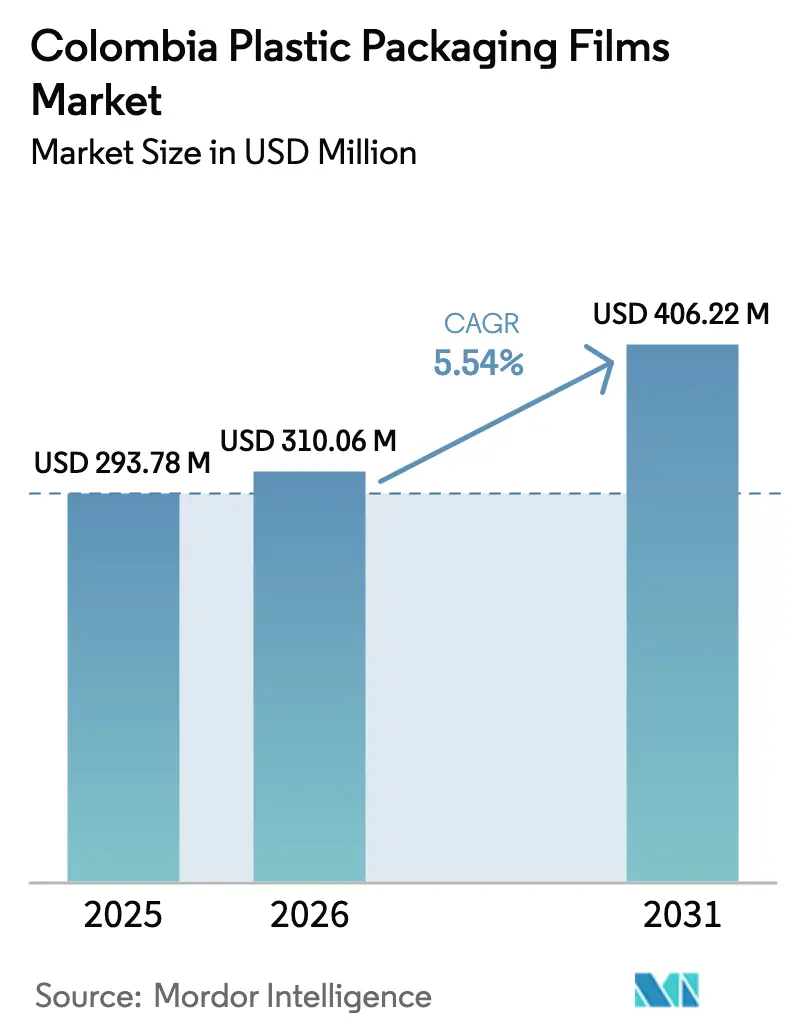

| Taille du marché de l'année de base (2025) | 293.78 Millions de dollars américains |

| Taille du Marché (2026) | 310.06 Millions de dollars américains |

| Taille du Marché (2031) | 406.22 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.54% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des films d'emballage plastique en Colombie par Mordor Intelligence

La taille du marché des films d'emballage plastique en Colombie en 2026 est estimée à 310,06 millions USD, en progression par rapport à la valeur de 2025 de 293,78 millions USD, avec des projections pour 2031 indiquant 406,22 millions USD, soit une croissance à un TCAC de 5,54 % sur la période 2026-2031. Les investissements dans les bioplastiques, la pression réglementaire visant à éliminer progressivement les plastiques à usage unique et la forte demande des transformateurs alimentaires orientés vers l'exportation continuent d'élargir les sources de revenus. Les producteurs ont accéléré le lancement de structures mono-matériaux recyclables qui réduisent les empreintes carbone de plus de 50 % tout en préservant les barrières à l'oxygène et à l'humidité. Les secteurs colombiens du café, du cacao et des aliments transformés, axés sur l'exportation, spécifient des films multicouches répondant aux exigences internationales en matière de durée de conservation, tandis que les détaillants urbains privilégient les emballages légers qui réduisent les coûts logistiques. Les convertisseurs du secteur de la santé améliorent également leurs équipements en adoptant des films PET de qualité médicale à contenu recyclé post-consommation (PCR) pour se conformer à des règles de stérilisation plus strictes.

Principaux enseignements du rapport

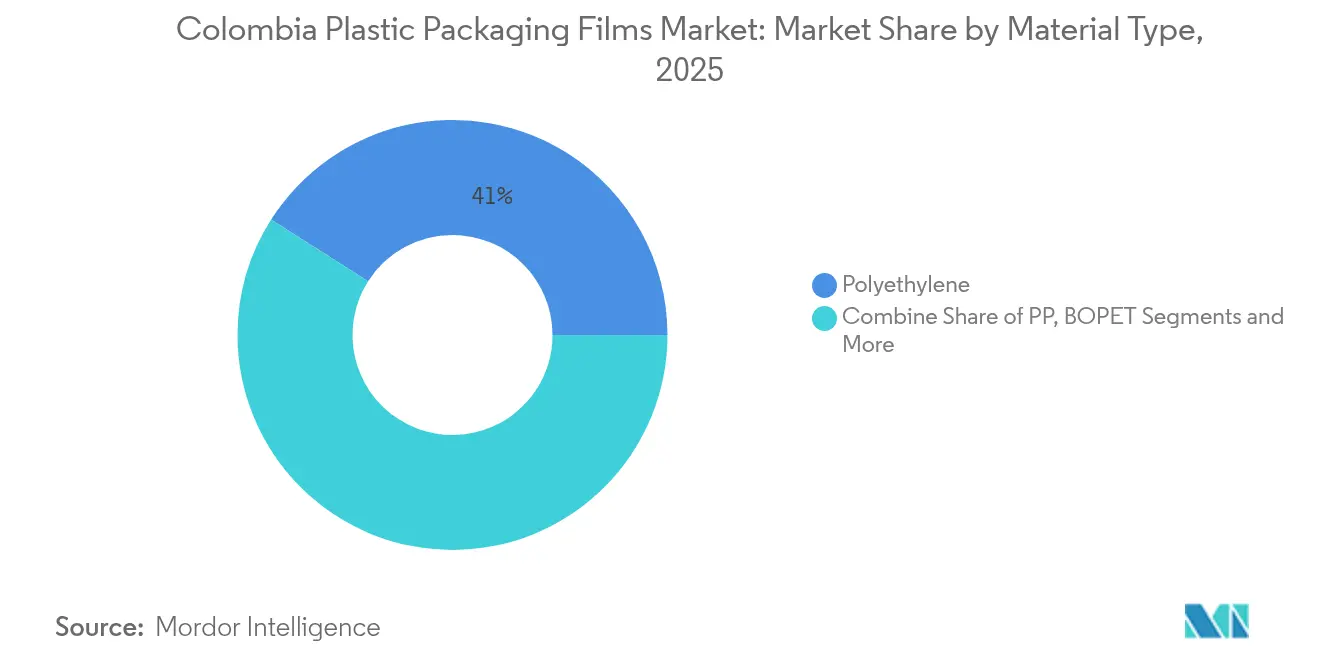

- Par type de matériau, le polyéthylène détenait 40,98 % de la part de marché des films d'emballage plastique en Colombie en 2025 ; les bioplastiques devraient croître à un TCAC de 9,22 % jusqu'en 2031.

- Par secteur d'utilisation finale, le segment alimentaire était en tête avec 56,42 % du chiffre d'affaires en 2025 ; l'emballage pour la santé devrait se développer à un TCAC de 7,55 % jusqu'en 2031.

- Par fonctionnalité du film, les films mono-matériaux à faible barrière représentaient 61,67 % de la taille du marché des films d'emballage plastique en Colombie en 2025, tandis que les films multicouches à haute barrière devraient progresser à un TCAC de 6,58 %.

- Par format d'emballage, les enveloppes et suremballages représentaient 45,12 % des ventes en 2025 ; les pochettes devraient enregistrer un TCAC de 9,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des films d'emballage plastique en Colombie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'emballages flexibles légers dans le commerce de détail urbain | +1.2% | National, concentré à Bogotá, Medellín, Cali | Court terme (≤ 2 ans) |

| Expansion rapide des exportations colombiennes de produits alimentaires transformés | +1.8% | National, avec des pôles d'exportation à Cartagena, Buenaventura | Moyen terme (2-4 ans) |

| Avantages de coût des films par rapport aux formats rigides pour les PME | +0.9% | National, affectant particulièrement les fabricants régionaux | Court terme (≤ 2 ans) |

| Croissance du commerce électronique nécessitant des emballages secondaires durables | +0.7% | Centres urbains, en expansion vers les villes secondaires | Moyen terme (2-4 ans) |

| Mandats de marchés publics zéro déchet à Bogotá | +0.3% | Zone métropolitaine de Bogotá, expansion nationale potentielle | Long terme (≥ 4 ans) |

| Adoption des films pour capsules de café par les torréfacteurs spécialisés | +0.4% | Régions productrices de café, marchés spécialisés urbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages flexibles légers dans le commerce de détail urbain

Les supermarchés de Bogotá, Medellín et Cali remplacent les contenants rigides par des pochettes et des emballages flux pour récupérer de l'espace en rayon, alors que les loyers moyens du commerce de détail ont augmenté de 15 % en 2024. [1]Departamento Nacional de Planeación, "La industria redujo su producción real en 2023," dnp.gov.co Les propriétaires de marques obtiennent des réductions de poids allant jusqu'à 40 % par unité de gestion des stocks et réduisent les émissions logistiques, ce qui s'aligne sur les objectifs de la Loi 2232. L'inflation de 5,1 % en mars 2025 intensifie encore davantage la recherche d'emballages moins coûteux, incitant les petites marques de snacks et de soins personnels à passer aux pochettes à fond plat qui améliorent la compétitivité en termes de prix.

Expansion rapide des exportations colombiennes de produits alimentaires transformés

La production de café a augmenté de 8,1 % en glissement annuel en 2024, et le PIB agricole global a progressé de 2,5 %, stimulant la demande de stratifiés à haute barrière qui préservent la saveur et l'arôme lors des expéditions transpacifiques. [2]Corficol, "Perspectivas de crecimiento y precios del sector agropecuario para 2024," corfi.com Les transformateurs alimentaires ciblant les marchés nord-américains et européens spécifient désormais des films multicouches avec des barrières EVOH et oxyde d'aluminium pour respecter les garanties de durée de conservation. La baisse des prix des intrants agricoles — en recul de 7,5 % en 2024 — libère des capitaux pour les améliorations d'emballages, et les données douanières montrent des gains réguliers en tonnage exporté vers les États-Unis, l'Équateur et le Chili.

Avantages de coût des films par rapport aux formats rigides pour les PME

Les rouleaux flexibles nécessitent 40 à 60 % moins de résine que des emballages rigides comparables, réduisent considérablement l'empreinte des entrepôts et se transportent à plat, ce qui est particulièrement adapté aux petites entreprises évoluant avec des marges réduites. Les fermetures à glissière en polyéthylène et les lignes de déchirement découpées au laser permettent aux PME de lancer des emballages à l'aspect premium sans outillage coûteux par injection, soutenant la résilience du marché des films d'emballage plastique en Colombie parmi les fabricants régionaux.

Croissance du commerce électronique nécessitant des emballages secondaires durables

Les plateformes numériques s'étendent au-delà des trois grandes villes vers des marchés de niveau intermédiaire, exigeant des films de messagerie co-extrudés résistants à la perforation et dotés de scellés inviolables. Les détaillants spécifient des propriétés de protection contre l'humidité pour couvrir les livraisons transitant des entrepôts côtiers humides vers les altitudes plus fraîches des Andes, renforçant les gains de volume réguliers pour les films rétractables de regroupement en polyéthylène haute résistance.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taxe croissante sur les plastiques à usage unique de la Ley 2232 | -1.4% | Mise en œuvre nationale, plus stricte dans les grandes villes | Court terme (≤ 2 ans) |

| Volatilité des prix des résines liée au Brent | -0.8% | National, affectant tous les fabricants | Court terme (≤ 2 ans) |

| Pénurie locale de matières premières PCR post-consommation | -0.6% | National, plus aiguë dans les régions intérieures | Moyen terme (2-4 ans) |

| Essor des emballages compostables à base de cellulose | -0.3% | Marchés urbains, segments premium dans un premier temps | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Taxe croissante sur les plastiques à usage unique de la Ley 2232

En vigueur depuis juillet 2024, la Loi 2232 impose une taxe annuelle croissante sur certains articles à usage unique et fixe des quotas obligatoires de collecte et de recyclage. Les producteurs doivent financer des programmes de reprise ou faire face à des pénalités, ce qui augmente les coûts de conformité, en particulier pour les entreprises ne disposant pas d'équipes environnementales dédiées. [3]Olga Sanmartín, "¿Cómo impactará la prohibición de plásticos en Colombia?," cambiocolombia.com

Volatilité des prix des résines liée au Brent

Les prix du polyéthylène et du polypropylène peuvent fluctuer de 15 à 20 % en un trimestre, comprimant les marges des convertisseurs qui importent la plupart des matières premières et opèrent avec un peso qui tend à suivre les cycles des prix du pétrole. Les grandes multinationales couvrent leurs achats, mais les petits convertisseurs absorbent souvent les hausses de coûts ou perdent des volumes lorsqu'ils répercutent les augmentations sur leurs clients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : l'innovation dans les bioplastiques s'accélère

Le polyéthylène a conservé une part de 40,98 % du marché des films d'emballage plastique en Colombie en 2025 grâce à des réseaux de convertisseurs établis et à une large adéquation pour les emballages alimentaires et les enveloppes de messagerie. Pourtant, le sous-segment des bioplastiques croît à un TCAC de 9,22 % car la demande réglementaire d'emballages compostables ou biosourcés réoriente les capitaux vers des formulations à base d'amidon de manioc et de canne à sucre. La gamme de sacs 100 % à base de manioc de Natpacking illustre comment les matières premières locales raccourcissent les chaînes d'approvisionnement et séduisent les marques en quête d'une histoire de provenance colombienne. Le polypropylène reste essentiel pour les snacks allant au micro-ondes et les sauces à remplissage à chaud qui nécessitent une tolérance thermique plus élevée. L'adoption du BOPET se concentre sur les exportations premium de café et de confiserie. Le polystyrène et le PVC sont à la traîne car ils entraînent des frais de recyclage plus élevés en vertu des réglementations municipales sur les déchets.

Alors que les convertisseurs reformulent leurs produits vers des mélanges PCR, plusieurs usines co-extrudent désormais 30 à 50 % de contenu recyclé sans sacrifier la résistance au scellage. Les références de barrière multicouche continuent de s'appuyer sur des matrices de polyéthylène avec des couches EVOH ou de métallisation, mais l'innovation mono-matériau réduit les écarts de performance. La taille du marché des films d'emballage plastique en Colombie pour les bioplastiques devrait atteindre 57,9 millions USD d'ici 2031, reflétant cette évolution. Les investissements continus en R&D garantissent que les films biosourcés respectent les limites de migration pour le contact direct avec les aliments tout en offrant une résistance à la perforation comparable.

Par secteur d'utilisation finale : l'expansion dans la santé dépasse la croissance alimentaire

Les applications alimentaires ont généré 56,42 % du chiffre d'affaires de 2025, soutenues par la consommation croissante de snacks transformés, de produits de boulangerie et de produits frais. La taille du marché des films d'emballage plastique en Colombie dans le secteur de la santé s'accélère cependant à un TCAC de 7,55 %, soutenue par les expansions locales de lots pharmaceutiques et des codes de stérilisation plus stricts. Les films PET Evercare d'Evertis avec 50 % de contenu PCR satisfont désormais la compatibilité avec l'irradiation gamma, permettant aux cliniques de respecter les protocoles de contrôle des infections tout en progressant vers des objectifs d'économie circulaire.

Les catégories de soins ménagers et de soins personnels bénéficient des tendances aux pochettes de recharge qui réduisent l'utilisation du plastique jusqu'à 70 % par cycle de recharge et s'alignent sur les engagements de réduction des déchets des détaillants. Les utilisateurs industriels, l'automobile, l'électronique et les engrais continuent de nécessiter des doublures et des films résistants, mais la croissance est inférieure à la moyenne globale car les producteurs optimisent le poids des emballages.

Par fonctionnalité du film : les avancées technologiques en matière de barrière

Les constructions mono-matériaux à faible barrière ont capté 61,67 % de la demande de 2025 en raison de leur facilité de recyclage et de leur faible coût. Les grades multicouches à haute barrière devraient se développer de 6,58 % par an jusqu'en 2031, à mesure que les exportateurs alimentaires et les fabricants de médicaments allongent les cycles de distribution. Le BOPP métallisé et le PET revêtu d'AlOx ouvrent des fenêtres de durée de conservation de trois à cinq ans pour les capsules de café déshydraté et les mélanges de chocolat en poudre. Parallèlement, les propriétaires de marques investissent dans des films PE mono-matériaux riches en EVOH qui conservent la compatibilité avec les flux de recyclage tout en réduisant les taux de transmission d'oxygène à moins de 0,4 cc/m²/jour.

Les équipes de R&D examinent également des additifs antimicrobiens qui limitent la croissance bactérienne sur les draps médicaux et les emballages de viande. Des films actifs capteurs ciblant l'humidité et l'éthylène sont en phase de test pilote avec des expéditeurs colombiens de bananes et d'avocats cherchant à réduire les pertes post-récolte.

Par format d'emballage : les pochettes progressent grâce aux tendances de commodité

Les enveloppes et suremballages représentaient 45,12 % du chiffre d'affaires en 2025, principalement des sacs à pain, des feuilles pour produits frais et des regroupements rétractables. Les pochettes devraient croître à un TCAC de 9,05 % à mesure que les consommateurs se tournent vers des options refermables et légères qui maximisent l'espace dans les placards. Les torréfacteurs de café ont adopté des pochettes à haute barrière sans aluminium avec des valves de dégazage, permettant une présentation prête à l'exportation adaptée aux machines à capsules. La technologie de raccordement de rouleaux AutoSplicer Pro de FLtècnics a réduit les déchets et amélioré le temps de fonctionnement des lignes de pochettes de 10 %, soulignant les dépenses en capital qui soutiennent les changements de format.

Les sacs en vrac et les doublures multiparois restent importants dans les canaux des engrais et des aliments pour animaux de compagnie, mais affichent une progression plus lente. Les emballages sous vide rétractables et les capuchons extensibles maintiennent une demande stable dans les multipacks de boissons malgré l'essor des alternatives en carton ondulé, car le film maintient un coût unitaire inférieur pour les embouteilleurs nationaux.

Analyse géographique

Le marché des films d'emballage plastique en Colombie est concentré à Bogotá, Medellín et Cali, qui représentent ensemble environ 60 % de la consommation nationale. Bogotá représente la plus grande part grâce à des chaînes de distribution denses et à des marchés publics gouvernementaux qui imposent désormais des emballages recyclés ou recyclables. Le retour du Label Summit Latin America dans la capitale en 2024 a attiré 750 délégués, soulignant le statut de la ville en tant que pôle d'innovation en matière d'emballage.

Les corridors côtiers ancrés par Cartagena et Buenaventura traitent une part importante des films de qualité exportation. Leur logistique portuaire favorise la conteneurisation rapide du café, des fruits tropicaux et des aliments transformés à destination des États-Unis et de l'Europe. Les climats caribéens humides nécessitent des améliorations des barrières à l'humidité, créant des opportunités pour les revêtements métallisés et AlOx. Les ceintures caféières intérieures proches de Medellín demandent des stratifiés spéciaux pour les sacs de café torréfié et moulu ainsi que des opercules de capsules à barrière à l'oxygène.

Les villes secondaires telles que Bucaramanga, Pereira et Pasto enregistrent désormais des flux de colis de commerce électronique élevés qui reposent sur des films de messagerie durables. Cependant, les systèmes de recyclage restent moins développés en dehors des principaux pôles, et les pénuries de matières premières PCR freinent les ambitions locales de boucle fermée. Les fournisseurs de films qui établissent des partenariats de collecte dans ces régions peuvent sécuriser des flux d'approvisionnement et bénéficier de crédits d'impôt en vertu de la Loi 2232.

Paysage concurrentiel

Les grands acteurs mondiaux Amcor, Sealed Air et Mondi partagent la scène avec des acteurs locaux tels que Distripacking Colombia SAS, Plafilm SA et Empaques Transparentes SA. Les coûts de conformité liés aux quotas de contenu recyclé stimulent une consolidation progressive, les avantages d'échelle prenant de plus en plus d'importance. Le partenariat technique d'ExxonMobil avec Plastilene sur un film rétractable de regroupement riche en PCR illustre comment les fournisseurs de résines soutiennent l'innovation des convertisseurs pour sécuriser la demande en aval.

Les pipelines de R&D se concentrent désormais sur les solutions mono-matériaux, l'impression numérique pour l'agilité des références et les résines biosourcées. Amcor s'est engagé à s'approvisionner en polyéthylène recyclé mécaniquement auprès du nouvel établissement de NOVA Chemicals en Indiana, alignant l'approvisionnement pour atteindre son objectif de 30 % de contenu recyclé d'ici 2030. [4]Amcor, "Amcor and NOVA Chemicals announce agreement to source mechanically recycled polyethylene," amcor.com Mondi a étendu sa capacité d'extrusion en Europe, fournissant des grades PE à barrière adaptables aux profils climatiques d'Amérique latine.

Les convertisseurs locaux tels que Flexo Spring investissent dans des presses flexographiques 8 couleurs pour servir les marques régionales avec des graphismes en petites séries, tandis que les petites entreprises se tournent vers des offres de niche comme les suremballages de seringues compostables. Les spécialistes du bio Natpacking et les start-ups expérimentant des mélanges PLA à base de canne à sucre pourraient conquérir des parts de marché dans le commerce de détail premium. Le succès dépend désormais moins du leadership par les coûts et davantage de la conformité réglementaire rapide, de l'approvisionnement en PCR et de l'ingénierie des applications.

Leaders du secteur des films d'emballage plastique en Colombie

Taghleef Industries

Distripacking Colombia SAS

Plafilm SA

Amcor Plc

Sealed Air Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : ExxonMobil et Winpack ont lancé des films étirables contenant 50 % de PCR et ont simultanément conclu un partenariat avec Plastilene sur des films rétractables pour le marché des films d'emballage plastique en Colombie.

- Mars 2025 : Línea Adhesiva a étendu son usine de Bogotá avec une presse Nilpeter FB-17 pour diversifier ses offres de films stratifiés et augmenter le débit pour les clients alimentaires régionaux.

- Janvier 2025 : Amcor a signé un protocole d'accord avec NOVA Chemicals pour sécuriser du polyéthylène recyclé mécaniquement, soutenant un objectif de 30 % de contenu recyclé dans les films fabriqués en Colombie d'ici 2030.

- Juin 2024 : Amcor a dévoilé le premier sachet à haute barrière conçu pour être recyclé en Colombie pour le chocolat en poudre, réduisant l'empreinte carbone de l'emballage de 53 % et la consommation d'eau de 84 % lors du recyclage.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des films d'emballage plastique en Colombie comme la demande annuelle de films polymères nouvellement extrudés ou convertis, principalement PE, PP (BOPP et CPP), PET, PVC, EVOH et grades biosourcés émergents, vendus aux propriétaires de marques, aux co-packeurs et aux utilisateurs industriels pour l'emballage, l'operculage, les pochettes, les sachets et la stratification. Les valeurs reflètent les prix départ usine des rouleaux finis et excluent les formats rigides, les manchons rétractables, les étiquettes et toute valeur des marchandises emballées.

Exclusion du périmètre : les plateaux thermoformés, les feuilles pour blisters, le paillage agricole et le film étirable utilisé strictement pour la palettisation sont hors du champ de cette étude.

Aperçu de la segmentation

- Par type de matériau

- Polypropylène (PP)

- Polyéthylène (PE)

- Polyéthylène téréphtalate (BOPET)

- Polystyrène (OPS)

- Polychlorure de vinyle (PVC)

- Bioplastiques

- Autres types de matériaux

- Par secteur d'utilisation finale

- Alimentation

- Bonbons et confiserie

- Aliments surgelés

- Produits frais

- Produits laitiers

- Aliments secs

- Viande, volaille et fruits de mer

- Aliments pour animaux de compagnie

- Autres produits alimentaires

- Santé

- Soins personnels et soins ménagers

- Emballage industriel

- Autre secteur d'utilisation finale

- Alimentation

- Par fonctionnalité du film

- Films mono-matériaux à faible barrière

- Films métallisés à barrière moyenne

- Films multicouches à haute barrière

- Films actifs spéciaux et antimicrobiens

- Par format d'emballage

- Enveloppes et suremballages

- Sacs et doublures

- Pochettes (à fond plat, à bec verseur)

- Autre format d'emballage

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des convertisseurs, des responsables des achats de produits de grande consommation et des spécialistes de la logistique à Bogotá, Medellín et Barranquilla nous ont aidés à valider les prix de vente moyens, à évaluer les évolutions de la pénétration des pochettes dans les exportations de viande et à tester les hypothèses de répercussion des coûts des résines. Les informations des responsables du développement durable ont clarifié les taux de substitution probables une fois que les interdictions d'usage unique se renforceront.

Recherche documentaire

Nos analystes ont commencé par les statistiques commerciales colombiennes de la douane DANE, les données d'importation de résines via Volza et les séries de production d'emballages de l'ANDI. Les documents de position du secteur d'Acoplasticos, les journaux officiels du gouvernement décrivant les phases de la Ley 2232 et les études évaluées par des pairs sur le recyclage des films à barrière ont fourni des bases politiques et techniques. Les rapports annuels des entreprises, les dossiers d'introduction en bourse locaux et les archives de presse accessibles via Dow Jones Factiva ont complété le renseignement d'entreprise. Les sources citées sont illustratives ; de nombreuses publications supplémentaires ont alimenté la phase documentaire.

Dimensionnement du marché et prévisions

Nous avons ancré le volume de 2024 en utilisant les tonnages d'importation plus d'extrusion nationale, puis avons superposé une vérification descendante du pool d'applications qui lie l'intensité des films à la production d'aliments emballés, aux comptages de colis de commerce électronique et aux données d'admission hospitalière. Les agrégations des fournisseurs et les références sélectives prix de vente moyen × kilogramme ont fourni une vérification ascendante croisée avant la réconciliation des totaux. Les variables clés telles que les tendances de consommation de viande de poulet, les courbes de prix du PE liées au Brent et la part des pochettes en commerce de détail alimentent une régression multivariée qui projette la demande jusqu'en 2030. Des marges de scénario s'ajustent pour une volatilité des résines supérieure à 15 % et pour une adoption accélérée des bio-films.

Validation des données et cycle de mise à jour

Les modèles sont soumis à des indicateurs de variance par rapport aux flux commerciaux historiques et aux indices de production de l'ANDI. Les réviseurs seniors contestent les anomalies, et nous recontactons au moins trois participants du marché lorsque les écarts dépassent deux écarts-types. Les rapports sont actualisés tous les douze mois, avec des ajustements en cours de cycle lors d'événements importants, tels que l'ouverture d'une nouvelle ligne BOPP de 40 kt.

Pourquoi la base de référence de Mordor pour les films d'emballage plastique en Colombie est fiable

Les estimations publiées diffèrent car les entreprises sélectionnent des périmètres de produits, des points de prix et des rythmes d'actualisation divergents. Certaines intègrent des feuilles rigides ou comptabilisent les marges de détail, tandis que d'autres modélisent des moyennes pour l'Amérique latine et les répartissent sur la Colombie.

Les principaux facteurs d'écart comprennent : 1) la focalisation de Mordor sur les rouleaux de films convertis uniquement, 2) notre recoupement mixte descendant et ascendant, 3) des entretiens de terrain annuels qui captent les évolutions rapides de l'adoption des pochettes, et 4) l'ajustement en monnaie constante utilisant les moyennes de la Banque de la République, ce qui contraste avec les ajustements de taux de change en milieu d'année des concurrents.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 293,8 millions USD (2025) | ||

| 250 millions USD (2023) | Consultance régionale A | Inclut des feuilles de barrière semi-rigides et applique des proxies de croissance uniformes pour l'Amérique latine sans vérifications commerciales spécifiques à la Colombie |

| 890 millions USD (2023) | Journal sectoriel B | Valeurs calculées au niveau de l'emballage de détail et intègre le film rétractable et les étiquettes, gonflant significativement la base |

En résumé, en limitant le périmètre aux vrais films flexibles, en triangulant les volumes avec les douanes et les audits d'usines, et en mettant à jour les modèles selon un calendrier annuel strict, Mordor Intelligence fournit une base de référence équilibrée que les décideurs peuvent relier à des variables claires et reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des films d'emballage plastique en Colombie ?

Le marché est évalué à 310,06 millions USD en 2026 et devrait atteindre 406,22 millions USD d'ici 2031.

Quel matériau domine le marché aujourd'hui ?

Le polyéthylène est en tête avec une part de 40,98 %, bien que les bioplastiques connaissent la croissance la plus rapide avec un TCAC de 9,22 %.

Pourquoi les pochettes gagnent-elles en popularité ?

Les pochettes offrent une refermabilité, des avantages logistiques liés à leur légèreté et un fort attrait en rayon, ce qui leur permet de croître à un TCAC de 9,05 % jusqu'en 2031.

Quel est l'impact de la Loi 2232 sur les fabricants ?

La loi impose des taxes croissantes sur les plastiques à usage unique et fixe des quotas de collecte obligatoires, augmentant les coûts de conformité et stimulant les investissements dans des films recyclables ou biosourcés.

Quel segment d'utilisation finale devrait connaître la croissance la plus rapide ?

L'emballage pour la santé devrait croître à un TCAC de 7,55 % car des normes de stérilisation plus strictes stimulent la demande de films PET et PE de qualité médicale.

Dernière mise à jour de la page le: