Taille et part de marché des films d'emballage plastique au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

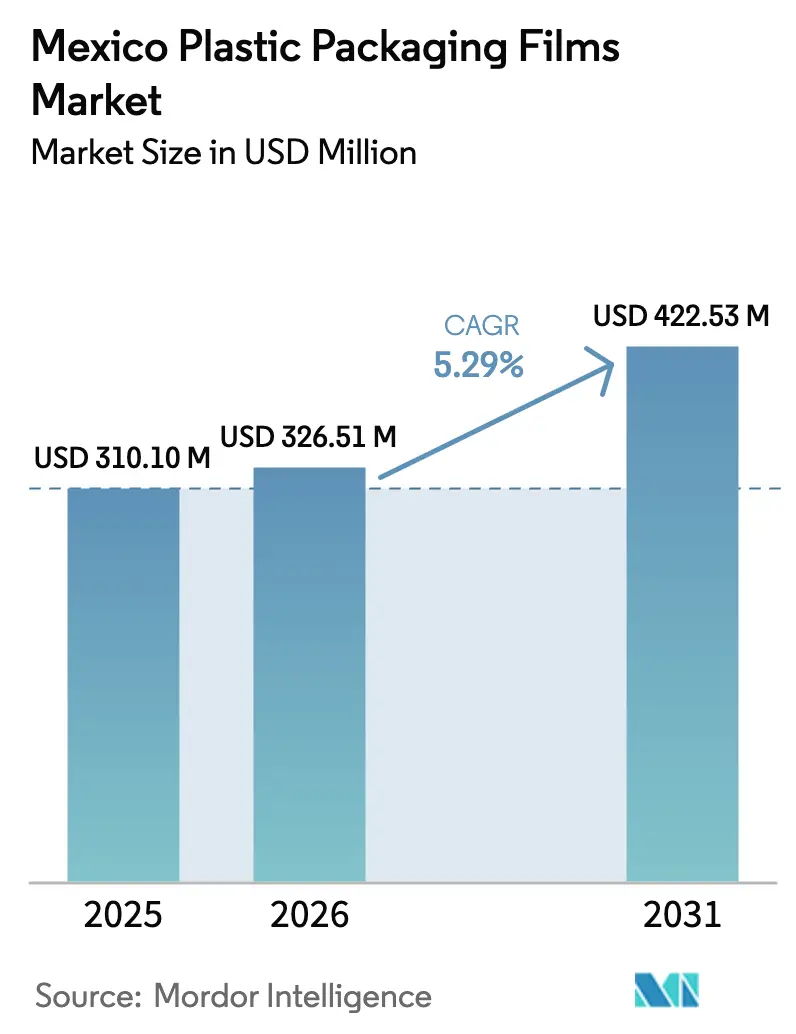

| Taille du marché de l'année de base (2025) | 310.10 Millions de dollars américains |

| Taille du Marché (2026) | 326.51 Millions de dollars américains |

| Taille du Marché (2031) | 422.53 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.29% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des films d'emballage plastique au Mexique par Mordor Intelligence

La taille du marché des films d'emballage plastique au Mexique devrait passer de 310,10 millions USD en 2025 à 326,51 millions USD en 2026, et les prévisions indiquent qu'elle atteindra 422,53 millions USD d'ici 2031, avec un TCAC de 5,29 % sur la période 2026-2031. Cette trajectoire régulière est ancrée dans la dynamique de délocalisation de proximité qui attire les assemblages automobiles, électroniques et de biens de consommation vers les États du nord, stimulant ainsi la demande de capacités de transformation locales. Parallèlement, de nouvelles réglementations environnementales réduisent la marge pour les formats jetables à faible valeur ajoutée et réorientent les investissements vers des solutions légères, recyclables et biosourcées. Les producteurs qui maîtrisent la réduction d'épaisseur, les revêtements haute barrière et l'intégration de matières recyclées post-consommation (PCR) remportent des contrats à long terme auprès de propriétaires de marques multinationales qui considèrent désormais le Mexique comme une plateforme d'exportation vers l'Amérique du Nord et l'Amérique latine. Le changement de spécifications qui en résulte alimente un cycle technologique continu au sein du marché des films d'emballage plastique au Mexique, même si la volatilité des matières premières pétrochimiques et les coûts de l'électricité pèsent sur les marges.

Les principaux indicateurs de la distribution et de la consommation témoignent d'une consommation résiliente. Les membres de l'ANTAD prévoient 3 milliards USD d'investissements dans la distribution d'ici 2025, soit une augmentation de 30,43 % par rapport à 2024, ce qui élargira les espaces en rayon et les plateformes logistiques nécessitant des formats de films de protection pour les catégories ambiantes, réfrigérées et surgelées. Les volumes de colis du commerce électronique continuent d'enregistrer des gains à deux chiffres, stimulant la demande de films d'expédition résistants à la perforation et de doublures pour chaîne du froid limitant la variation de température à ±2 °C sur 48 heures. Du côté de l'offre, les ajouts de capacité se concentrent sur des lignes d'extrusion soufflée à trois couches équipées de dosage gravimétrique et de refroidissement interne de la bulle pour maintenir la variation d'épaisseur en dessous de ±2,5 %. Ces investissements, souvent financés par des emprunts libellés en dollars, couvrent les fluctuations des prix des résines et permettent aux transformateurs de livrer des commandes conformes aux normes d'exportation avec des délais plus courts. En conséquence, le marché des films d'emballage plastique au Mexique maintient des perspectives équilibrées, combinant une expansion prévisible des marchés finaux avec des améliorations continues du mix produit vers une valeur plus élevée par kilogramme.

Points clés du rapport

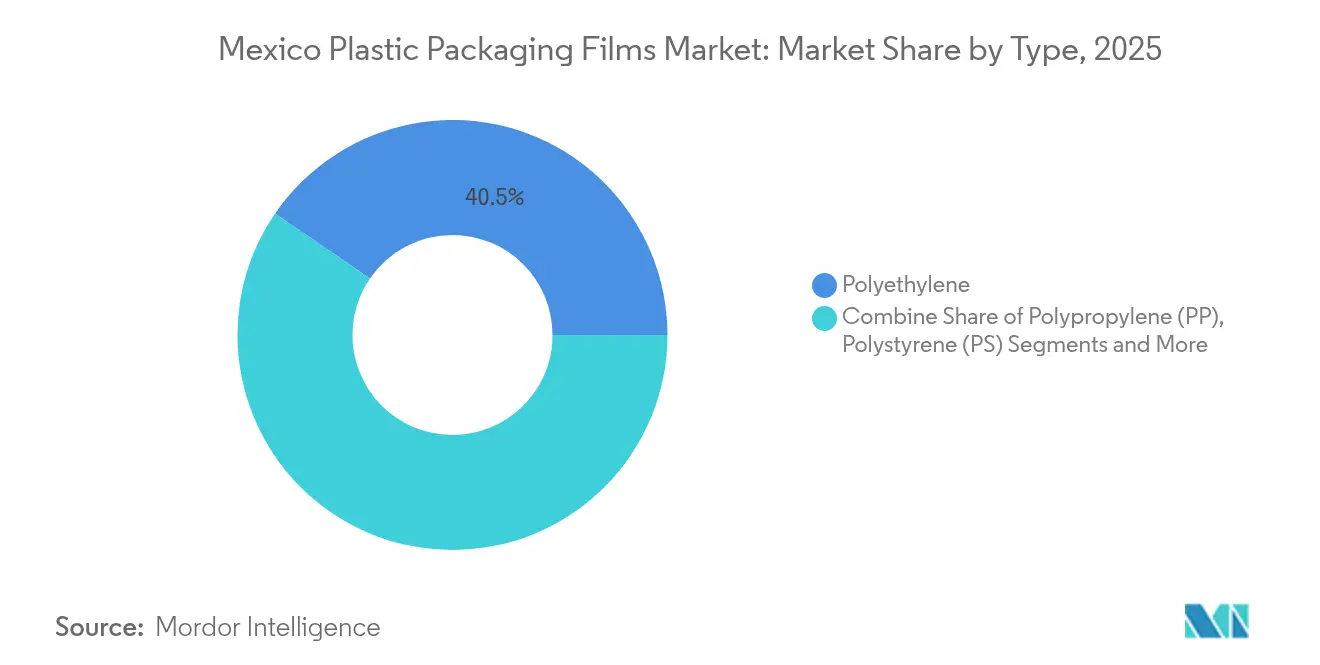

- Par matériau, le polyéthylène a dominé avec 40,45 % de la part de marché des films d'emballage plastique au Mexique en 2025, tandis que les films biosourcés devraient enregistrer un TCAC de 9,34 % jusqu'en 2031.

- Par secteur d'utilisation finale, le segment alimentaire a représenté 54,60 % du chiffre d'affaires du marché des films d'emballage plastique au Mexique en 2025 ; la santé et les produits pharmaceutiques affichent le TCAC le plus rapide à 8,52 % jusqu'en 2031.

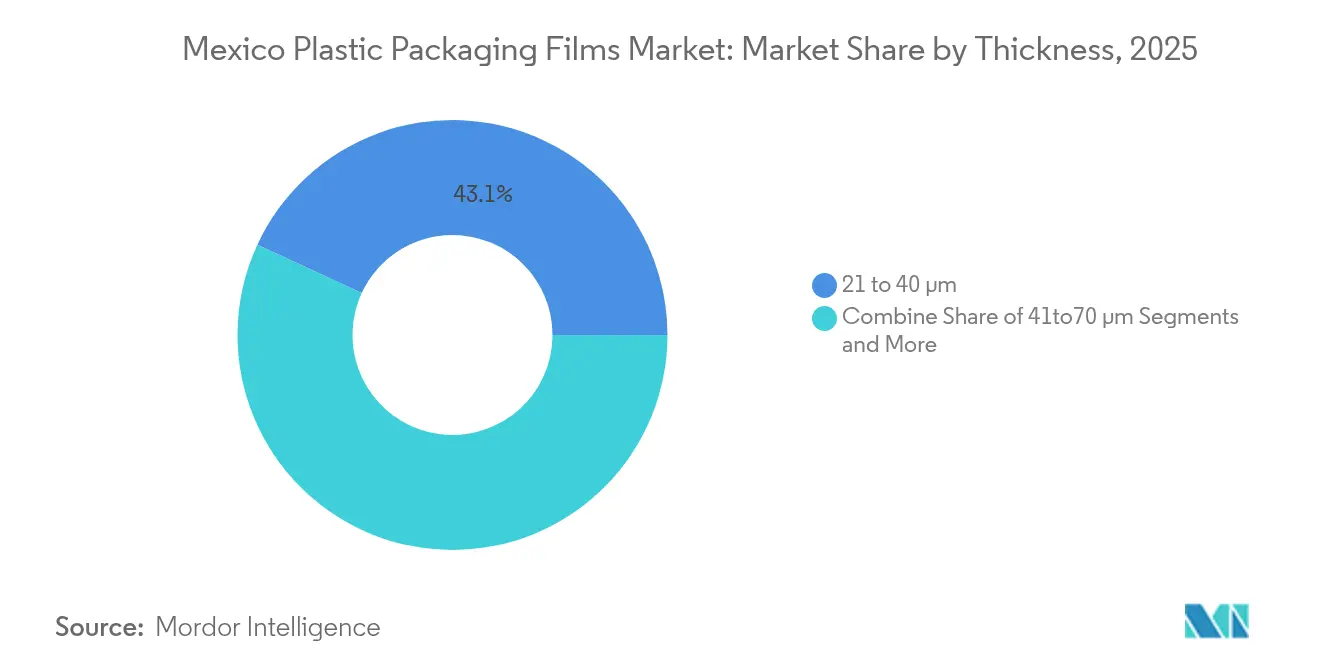

- Par épaisseur, la plage 21–40 µm a capté 43,10 % de la part de marché des films d'emballage plastique au Mexique en 2025, tandis que les films ultra-minces (≤20 µm) devraient croître à un TCAC de 7,14 % entre 2026 et 2031.

- Par fonctionnalité, les films barrières ont représenté 38,40 % de la taille du marché des films d'emballage plastique au Mexique en 2025 et progressent à un TCAC de 5,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des films d'emballage plastique au Mexique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de solutions d'emballage légères | +1.2% | National, corridors manufacturiers | Moyen terme (2–4 ans) |

| Besoins d'extension de la durée de conservation des produits alimentaires et des boissons | +0.9% | National, régions axées sur l'exportation | Court terme (≤2 ans) |

| Expansion de la distribution organisée et du commerce électronique | +0.8% | Mexico, Guadalajara, Monterrey | Moyen terme (2–4 ans) |

| Revêtements barrières avancés pour la conformité à l'exportation | +0.7% | États frontaliers, zones d'exportation | Court terme (≤2 ans) |

| Incitations gouvernementales pour les infrastructures de recyclage | +0.5% | National, programmes pilotes dans les grandes villes | Long terme (≥4 ans) |

| La délocalisation de proximité stimule la capacité de production locale de films | +0.6% | Pôles manufacturiers du nord | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de solutions d'emballage légères

Les fabricants des secteurs alimentaire, des boissons et des biens durables accordent la priorité à la réduction du poids pour maîtriser les coûts de fret et atteindre les objectifs d'émissions. Le programme d'infrastructure de 3 milliards USD de l'ANTAD modernise 1,4 million de m² d'espace de distribution, amplifiant la demande de films étirables et thermorétractables qui maximisent la densité des palettes. Le film d'emballage flux kp FlexiFlow de Klöckner Pentaplast, lancé en octobre 2024, réduit le poids du matériau jusqu'à 75 % tout en conservant une barrière à l'oxygène équivalente, prouvant que les jauges ultra-minces peuvent réussir les tests de chute et de compression.[1]Klöckner Pentaplast, « kp lance des films d'emballage flux barrières recyclables », kpfilms.comLes fournisseurs de faisceaux de câbles automobiles utilisent du LLDPE métallocène à 17 µm pour emballer les pièces destinées à l'exportation sans déchirure, soulignant la compétence croissante des transformateurs locaux dans la précision des films minces. À mesure que la délocalisation de proximité s'accélère, l'allègement devient un critère d'achat intégré dans les tableaux de bord des approvisionnements, garantissant une demande récurrente au sein du marché des films d'emballage plastique au Mexique.

Besoins d'extension de la durée de conservation des produits alimentaires et des boissons

Le Mexique a exporté 55 milliards USD de produits alimentaires transformés en 2024, dont une grande partie est semi-périssable et expédiée sur des milliers de kilomètres dans le cadre des règles de l'ACEUM. Les propriétaires de marques s'appuient sur des stratifiés à base d'EVOH qui bloquent l'entrée d'oxygène en dessous de 0,05 cc/m²-jour pour les fromages et les charcuteries. Tetra Pak a réduit ses émissions de gaz à effet de serre de 20 % dans ses opérations mexicaines et a recyclé 54 640 tonnes d'emballages en 2023, montrant comment l'innovation en matière de barrières et la réduction des émissions de carbone coévoluent. Une étude publiée dans Food Chemistry Advances montre que les films PLA intégrant des capteurs détectent des augmentations de l'azote basique volatil total de 25 ppm, permettant aux exportateurs de signaler la détérioration avant que les marchandises ne franchissent la frontière. Ces capacités combinées de durée de conservation et de transparence élargissent l'écart entre l'offre de produits de base et l'offre de spécialités au sein du marché des films d'emballage plastique au Mexique.

Expansion de la distribution organisée et du commerce électronique

Le commerce électronique de détail a progressé de 23 % en 2024, stimulant la consommation de films d'emballage pour le rembourrage de protection et les doublures de packs de glace dans les livraisons d'épicerie du dernier kilomètre. L'essor de la livraison de repas a généré 300 000 tonnes de déchets plastiques, incitant Mexico et 27 municipalités à appliquer des redevances de responsabilité élargie des producteurs. Les transformateurs répondent avec des films à double usage répondant à la fois aux critères de recyclage en bordure de trottoir et de tri optique. Les conceptions durables anti-perforation maintiennent un impact au dard supérieur à 180 g à −5 °C, garantissant que les articles surgelés survivent aux boucles de livraison par service de covoiturage de 60 minutes. À mesure que les détaillants omnicanaux fusionnent les stocks en magasin et en ligne, les emballages doivent résister au stockage sur palettes et à la manutention par les coursiers, élargissant le spectre des spécifications et consolidant les perspectives de croissance du marché des films d'emballage plastique au Mexique.

Revêtements barrières avancés pour la conformité à l'exportation

Les règles de mars 2025 exigent que les aliments préemballés portant des avertissements nutritionnels obtiennent des autorisations publicitaires, alignant le Mexique sur les principes du Codex Alimentarius. ExxonMobil et Hosokawa Alpine ont démontré une poche en polyéthylène à 95 % avec une transmission d'oxygène inférieure à 0,5 cc/m²-jour à 23 °C et 50 % d'humidité relative, franchissant le seuil pour les exportations de viande fraîche. Les revêtements ORMOCER sur du BOPP de 25 µm réduisent la perméation à l'oxygène de 95 %, offrant des solutions mono-matériau conformes aux directives de recyclage en bordure de trottoir aux États-Unis et en Europe.[2]MDPI, « Revêtements barrières à l'oxygène alternatifs pour les films PP flexibles », mdpi.com Ces avancées combinées maintiennent les formats barrières au cœur des mises à niveau technologiques au sein du marché des films d'emballage plastique au Mexique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations strictes sur les plastiques à usage unique et taxes associées | -0.8% | Zones urbaines à l'échelle nationale | Court terme (≤2 ans) |

| Volatilité des prix des matières premières pétrochimiques | -0.6% | Régions à forte intensité manufacturière | Moyen terme (2–4 ans) |

| Pénurie de résine recyclée de haute qualité | -0.4% | Pôles dépendants du recyclage | Moyen terme (2–4 ans) |

| Perturbation de l'approvisionnement en additifs spéciaux | -0.3% | Transformateurs dépendants des importations | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur les plastiques à usage unique et taxes associées

Le Plan México impose une réduction de 20 % des plastiques à usage unique d'ici 2030, tandis que l'interdiction de Mexico a entraîné 70 000 amendes depuis 2021 et son extension à l'État de Mexico en 2024. L'administration fiscale prélève des droits de douane temporaires de 5 % à 50 % sur 544 codes SH incluant le polyéthylène et le BOPP, augmentant les coûts à l'arrivée pour les grades de films de base à épaisseur réduite. Des chaînes de restauration rapide telles que Starbucks ont remplacé 28 millions d'unités en 2024 de plastiques à usage unique par des options à base de fibres ou réutilisables, illustrant comment la réglementation remodèle les carnets de commandes dans l'ensemble du secteur des films d'emballage plastique au Mexique.

Volatilité des prix des matières premières pétrochimiques

Braskem Idesa opère à 78 % de sa capacité car la production domestique d'éthane avoisine 50 % des niveaux de 2014, forçant des importations au comptant et exposant les acheteurs à un écart de 0,08 USD/lb au premier trimestre 2025. Plastics Technology a enregistré une hausse des résines de 2,9 cents/lb en mars 2025 à la suite d'arrêts imprévus de vapocraqueurs. Les transformateurs prévoyants se couvrent grâce à des contrats d'intégration de contenu recyclé tels que l'accord d'achat d'Amcor pour du PE mécaniquement recyclé provenant de l'installation d'Indiana de NOVA Chemicals à partir du second semestre 2025. Ces stratégies d'amortissement maintiennent les niveaux de service sur l'ensemble du marché des films d'emballage plastique au Mexique malgré les turbulences des matières premières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le polyéthylène en tête tandis que les films biosourcés s'accélèrent

Le polyéthylène a représenté 40,45 % de la part de marché des films d'emballage plastique au Mexique en 2025 grâce à son adaptabilité, des sacs à pain aux sacs d'expédition lourds. Les variantes basse densité s'adressent aux emballages de pain et de produits frais, les grades linéaires basse densité servent aux housses thermorétractables et aux sachets pour aliments surgelés, et les grades haute densité remplissent les dosettes de détergent et les doublures pour produits agrochimiques. La coextrusion à trois couches avec des peaux extérieures en mLLDPE permet un film de regroupement thermorétractable de 18 µm résistant à des charges d'empilage de 25 kg, soulignant le rôle du polyéthylène dans les formats à épaisseur réduite et haute résistance.

Les films biosourcés, dont la croissance est prévue à un TCAC de 9,34 %, combinent du PLA ou du PE dérivé de la canne à sucre avec des revêtements haute barrière pour satisfaire aux mandats du Plan México. La poche debout 100 % biosourcée d'Accredo, présentée au Pack Expo 2024, offre une compostabilité conforme à la norme ASTM D6400 et réussit les tests d'étanchéité hermétique à 95 kPa. Les recherches de la Royal Society of Chemistry documentent un TCAC de 6,81 % pour les revêtements comestibles de 2017 à 2023, suggérant des voies de commercialisation pour les films à base d'amidon et de chitosane dans les emballages individuels de produits frais. Le polypropylène et le PET restent des matériaux de base pour les étiquettes de snacks et de boissons, mais leur part diminue légèrement à mesure que les marques testent des stratifiés PE mono-matériau compatibles avec le recyclage mécanique. Cette diversification renforce la résilience à long terme du marché des films d'emballage plastique au Mexique.

Par secteur d'utilisation finale : la domination alimentaire rencontre l'innovation dans le domaine de la santé

L'alimentation a représenté 54,60 % de la taille du marché des films d'emballage plastique au Mexique en 2025. Les confiseurs utilisent du BOPP transparent avec des revêtements à scellage à froid pour un emballage à grande vitesse à 500 paquets/min, tandis que les transformateurs de viande adoptent des films barrières coextrudés à 15 couches offrant une transmission d'oxygène inférieure à 0,3 cc/m²-jour. Les transformateurs laitiers mesurent des gains de durée de conservation de sept jours lors de l'intégration d'additifs anti-buée dans les sachets de mozzarella, illustrant comment une fonctionnalité incrémentale élève la valeur par kilogramme.

La santé et les produits pharmaceutiques affichent le TCAC le plus rapide à 8,52 % alors que le Mexique consolide son rôle de plateforme d'approvisionnement secondaire en Amérique du Nord. Les films Evercare PET d'Evertis intègrent 50 % de PCR tout en réussissant les tests d'extractibles USP <661>, les rendant viables pour les applications de blisters et de seringues. Le blister mi-barrière transparent recyclable de TekniPlex Healthcare fonctionne sur des thermoformeuses existantes sans ralentir les temps de cycle, réduisant les obstacles en capital pour les conditionneurs de médicaments génériques. Les marques de soins personnels exigent des stratifiés PE/PE brillants acceptant l'impression numérique haute définition, tandis que les utilisateurs industriels modernisent les formats d'emballage de protection avec des additifs ignifuges. Cette mosaïque de spécifications élargit l'étendue des opportunités dans l'ensemble du secteur des films d'emballage plastique au Mexique.

Par épaisseur : l'optimisation de la plage intermédiaire stimule les performances

Les films dans la plage 21–40 µm ont capté 43,10 % de la part de marché des films d'emballage plastique au Mexique en 2025, car ils offrent le meilleur rapport performance/coût pour les produits alimentaires, les soins personnels et les produits ménagers. Les sachets de snacks flexibles à 25 µm résistent aux tests de chute d'1 m tout en réduisant l'utilisation de résine de 12 % par rapport à leurs prédécesseurs à 30 µm. Le film thermorétractable à trois couches à 35 µm sécurise les multiemballages de boissons pour l'expédition en transit sur 2 000 km, un itinéraire courant entre les usines d'embouteillage de Monterrey et les entrepôts de Mexico.

Les films ultra-minces (≤20 µm) progressent à un TCAC de 7,14 % portés par l'adoption de catalyseurs métallocènes et de systèmes de contrôle de jauge en ligne maintenant une précision de ±0,5 µm. La barrière à l'oxygène reste possible à ces épaisseurs lorsque les couches d'EVOH atteignent 3 µm dans le cœur, maintenant l'épaisseur totale faible tout en respectant les réglementations d'exportation. La plage 41–70 µm s'adresse aux produits chimiques en vrac et aux sacs en vrac pour aliments pour animaux, tandis que les films de plus de 70 µm protègent les machines lourdes lors du transport maritime. Des études thermochromiques montrent que la réponse au changement de couleur reste stable lorsque l'épaisseur du film dépasse 60 µm, impliquant des niches de croissance spécialisées aux épaisseurs plus élevées. Ces stratégies d'épaisseur nuancées maintiennent une distribution équilibrée de la demande sur l'ensemble du marché des films d'emballage plastique au Mexique.

Par fonctionnalité : les films barrières mènent l'innovation

Les films barrières ont contrôlé 38,40 % de la taille du marché des films d'emballage plastique au Mexique en 2025 en raison de critères stricts de qualité à l'exportation. Le PET métallisé offre des barrières à la lumière inférieures à 0,1 % de transmittance pour le café haut de gamme, tandis que les revêtements céramiques SiOx sur PET de 12 µm atteignent des taux de vapeur d'eau inférieurs à 0,05 g/m²-jour. La poche barrière tout-PE d'ExxonMobil maintient 97 % de contenu en polyéthylène et atteint néanmoins une transmission d'oxygène inférieure à 0,5 cc/m²-jour, prouvant la compatibilité avec les flux de recyclage domestiques.

Le film thermorétractable sert les multiemballages de boissons, de papier hygiénique et de conserves, offrant une résistance de maintien avec 3 % de voile post-rétraction qui permet encore la lisibilité des codes-barres. Le film d'emballage torsadé pour la confiserie introduit des propriétés antistatiques pour prévenir l'attraction de poussière sur les surfaces brillantes. Le segment « autres fonctionnalités », croissant à un TCAC de 9,22 %, englobe les films antimicrobiens, anti-UV et à indicateurs intelligents. L'initiative FlexStudios de Mondi raccourcit les cycles du concept à la mise sur le marché à 90 jours, aidant les transformateurs à intégrer ces propriétés multifonctionnelles avant que les concurrents ne les reproduisent. Cette superposition continue d'attributs renforce la capture de valeur au sein du marché des films d'emballage plastique au Mexique.

Analyse géographique

Les États du nord bordant les États-Unis absorbent près de 47,60 % du marché des films d'emballage plastique au Mexique grâce aux pôles maquiladoras de Tijuana, Ciudad Juárez et Reynosa qui assemblent des produits électroniques, des dispositifs médicaux et des pièces automobiles. En vertu des dispositions de minimis de l'ACEUM, ces usines expédient des marchandises en franchise de douane vers les États-Unis, à condition que les emballages respectent les limites de migration de la FDA et de l'ASTM. Les transformateurs co-localisés dans ces corridors offrent un délai d'exécution de 72 heures sur les bobines imprimées, réduisant les tampons de stocks et les coûts de transit.

Le centre du Mexique — ancré par Mexico, Guadalajara et Monterrey — représente environ 38,10 % de la demande intérieure en raison de la densité de population et du pouvoir d'achat croissant de la classe moyenne. Le nombre de magasins de l'ANTAD a atteint 68 500 en 2025, élargissant les espaces en rayon qui nécessitent des sachets et des barquettes attrayants et prêts à la vente. Les opérations certifiées ISCC PLUS de Tetra Pak à Querétaro fournissent des cartons fabriqués à partir de polymères recyclés, établissant des références en matière de durabilité qui se répercutent sur les achats d'emballages flexibles. Les entrepôts de commerce électronique du Bajío bénéficient de l'accès à trois autoroutes à péage qui réduisent les délais de livraison vers les deux côtes, soutenant une consommation robuste de films.

Les États du sud et du sud-est tels que le Chiapas, Oaxaca et le Yucatán représentent 14,30 % mais croissent au-dessus du TCAC national grâce à l'expansion des exportations agricoles. Les produits tropicaux comme les mangues et les avocats parcourent 2 200 km jusqu'aux centres de distribution américains, nécessitant des films respirants mais barrières à l'humidité qui maintiennent la fraîcheur au-delà de 12 jours. Les revêtements comestibles dérivés de la peau de mangue et de la gomme arabique prolongent la durée de conservation des raisins de 40 % lors d'essais de stockage, indiquant une adoption future parmi les conditionneurs locaux. Les initiatives agrovoltaïques financées par le gouvernement alimentent des centres de stockage frigorifique dans les communautés indigènes, suscitant une demande de sacs à produits préformés intégrant des absorbeurs d'humidité. Ces développements diversifient les moteurs de croissance sur l'ensemble du marché des films d'emballage plastique au Mexique.

Paysage concurrentiel

Le marché des films d'emballage plastique au Mexique présente un marché fragmenté. La fusion par échange d'actions de 8,43 milliards USD d'Amcor avec Berry Global apporte 285 kilotonnes de capacité régionale de films flexibles et 650 millions USD de synergies anticipées d'ici l'exercice 2028. L'union de Novolex avec Pactiv Evergreen ajoute 39 000 références allant des films d'emballage aux couvercles rigides, permettant la vente croisée auprès des chaînes de restauration rapide dans les 50 plus grandes villes du Mexique.

La R&D collaborative façonne l'avantage concurrentiel. ExxonMobil et Hosokawa Alpine ont co-développé une ligne barrière tout-PE à sept couches fonctionnant à 450 kg/h, produisant des sachets qui atteignent la recyclabilité sans compromettre l'optique. L'initiative FlexStudios de Mondi permet aux propriétaires de marques de prototyper des films fonctionnels en 10 semaines, réduisant les cycles conventionnels de 26 semaines. Givaudan a doublé sa capacité de micro-encapsulation à Querétaro, captant la demande de films parfumés pour les sachets de soins personnels.

Les projets d'économie circulaire créent de nouvelles alliances. Arca Continental et Coca-Cola ont investi 56,5 millions MXN pour récupérer 380 millions de bouteilles PET par an, alimentant PetStar — la plus grande usine de recyclage alimentaire au monde — et assurant l'approvisionnement local en rPET. L'accord d'achat d'Amcor avec NOVA Chemicals sécurise du PE mécaniquement recyclé, contribuant à atteindre son objectif de 30 % de PCR d'ici 2030. Collectivement, ces mouvements renforcent la profondeur technologique et les références en matière de durabilité, façonnant les futurs choix d'approvisionnement sur l'ensemble du marché des films d'emballage plastique au Mexique.

Leaders du secteur des films d'emballage plastique au Mexique

-

FLEX AMERICAS S.A. de C.V.

-

Innovia Films (CCL Industries Inc.)

-

Evertis de México S.

-

Poly Rafia, S.A. De C.V.

-

Amcor plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Amcor a finalisé sa fusion par échange d'actions avec Berry Global, formant un leader mondial de l'emballage flexible avec un potentiel de flux de trésorerie annuel de 3 milliards USD et un objectif de synergies de 650 millions USD.

- Janvier 2025 : Amcor a signé un protocole d'accord avec NOVA Chemicals pour sécuriser du polyéthylène mécaniquement recyclé provenant d'une nouvelle installation en Indiana pour une utilisation dans ses opérations de films flexibles au Mexique.

- Octobre 2024 : Klöckner Pentaplast a introduit les films d'emballage flux kp FlexiFlow EH 155 R (PE) et kp FlexiFlow PH 255 R (PP), contenant chacun plus de 93 % de contenu mono-polymère et réduisant le poids de l'emballage jusqu'à 75 %.

- Mai 2024 : UFlex a mis en service une usine de recyclat post-consommation (PCR) sur son site d'El Salto, permettant la production en interne de résines PET et PE recyclées pour l'extrusion de films flexibles.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des films d'emballage plastique au Mexique comme la valeur annuelle des films polymères flexibles transformés, principalement PE, BOPP, CPP, BOPET et certains stratifiés haute barrière sélectionnés, vendus aux propriétaires de marques ou aux co-conditionneurs pour l'emballage primaire ou secondaire de biens de consommation et industriels. La production transformée comprend les bobines, les pochettes préformées, les suremballages thermorétractables et les emballages torsadés mesurés aux prix sortie-transformateur.

Exclusion du périmètre : les films en vrac vendus pour le paillage agricole, les serres, la construction, les géomembranes ou toute application de feuille rigide sont exclus de la base de référence.

Aperçu de la segmentation

-

Par type

-

Polypropylène (PP)

- PP à orientation biaxiale (BOPP)

- PP coulé (CPP)

-

Polyéthylène (PE)

- PE basse densité (LDPE)

- PE linéaire basse densité (LLDPE)

- PE haute densité (HDPE)

- PET à orientation biaxiale (BOPET)

- Polystyrène (PS)

- Polychlorure de vinyle (PVC)

- Alcool éthylène-vinylique (EVOH)

- PETG

- Films biosourcés

- Films barrières multicouches

- Autres types de films

-

Polypropylène (PP)

-

Par secteur d'utilisation finale

-

Alimentation

- Confiserie et sucreries

- Aliments surgelés

- Produits frais

- Produits laitiers

- Aliments secs

- Viande, volaille et fruits de mer

- Aliments pour animaux de compagnie

- Autres produits alimentaires

- Santé et produits pharmaceutiques

- Soins personnels et soins ménagers

- Emballage industriel

- Agriculture

- Produits chimiques

- Autres secteurs d'utilisation finale

-

Alimentation

-

Par épaisseur

- ≤20 µm

- 21–40 µm

- 41–70 µm

- Plus de 70 µm

-

Par fonctionnalité

- Films barrières

- Films thermorétractables

- Films d'emballage torsadé

- Films anti-buée et antistatiques

- Autres fonctionnalités

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons des acheteurs d'emballages seniors dans des entreprises de transformation alimentaire au Jalisco, des responsables des achats dans des maquiladoras du nord, et des dirigeants d'usines de films flexibles regroupées autour de Toluca. Les entretiens testent les facteurs de rendement des résines, les délais de répercussion, les taux de rebut typiques et la praticabilité des déploiements mono-matériau, nous fournissant des garde-fous de terrain que les sources documentaires ne peuvent pas offrir.

Recherche documentaire

Nous cartographions d'abord le bassin de demande à travers les séries d'importations et d'expéditions nationales provenant de sources telles que les statistiques commerciales de l'INEGI, les tableaux de bord douaniers de la Secretaría de Economía et les bulletins de prix de la Banque du Mexique ; ceux-ci révèlent les fluctuations de volume et l'inflation des résines. Les données de l'ANIPAC, de la CANIFARMA et de la Chaîne nationale de distribution et de libre-service (ANTAD) nous aident à calibrer la croissance unitaire dans l'alimentation, la pharmacie et la distribution. Les rapports annuels des entreprises, les présentations aux investisseurs et les comptes audités des transformateurs d'emballages apportent des indices sur les marges et les prix de vente moyens. Des bases de données payantes sélectionnées, D&B Hoovers pour les répartitions des revenus des transformateurs et Dow Jones Factiva pour les pipelines de transactions, complètent la piste publique. Les sources citées illustrent notre approche ; de nombreux ensembles de données supplémentaires ont été utilisés pour la validation et la clarification.

Une deuxième couche extrait les signaux réglementaires et environnementaux. Les publications du Diario Oficial du gouvernement décrivent les mandats de contenu recyclé, tandis que les dépôts de brevets récupérés via Questel donnent des indications sur les technologies de films barrières à venir. Les communiqués de presse des syndicats de logistique mettent en évidence les flux de colis du commerce électronique qui se traduisent en demande de films d'expédition. Ce large balayage garantit que notre travail documentaire capture à la fois les variables structurelles et émergentes.

Dimensionnement du marché et prévisions

Une construction descendante commence par la demande de films reconstituée par utilisation finale dérivée de la production plus le commerce net, qui est ensuite alignée avec la consommation des ménages, la production à l'exportation et les ratios de pénétration des sachets. Nous corroborons ensuite les totaux avec des vérifications ascendantes sélectives : taux d'utilisation de la capacité des films PE/PP échantillonnés, prix de vente moyens des transformateurs et facteurs de conversion bobine-en-pochette. Les principaux moteurs intégrés dans le modèle comprennent les ajouts de surface de vente en supermarché, les tonnages d'aliments surgelés, les volumes de colis du commerce électronique, les indices de prix des résines et les courbes d'adoption du contenu recyclé. Une régression multivariée, actualisée annuellement, relie ces moteurs à la demande de films, tandis que le lissage ARIMA gère les chocs à court terme. Lorsque les divulgations des transformateurs sont rares, nous répartissons les volumes en utilisant des normes de débit validées par entretien.

Validation des données et cycle de mise à jour

Les analystes effectuent des analyses de variance par rapport aux élasticités historiques, comparent les résultats aux tendances des lignes douanières et escaladent les anomalies pour révision par les seniors. Les rapports sont actualisés tous les douze mois ; les événements importants tels que les modifications des droits de douane sur les résines déclenchent des ajustements intermédiaires du modèle. Avant la publication, un analyste vérifie à nouveau tous les indicateurs en temps réel afin que les clients reçoivent la base de référence la plus récente.

Pourquoi notre base de référence sur les films d'emballage plastique au Mexique mérite confiance

Les estimations publiées diffèrent souvent ; le calendrier des devises, le périmètre des produits et les étapes de conversion s'alignent rarement d'une entreprise à l'autre. Les acheteurs ont besoin de savoir quelle donnée est traçable jusqu'à une demande mexicaine vérifiable plutôt qu'à des agrégations mondiales.

Les principaux facteurs d'écart apparaissent lorsque les périmètres dérivent. Certains éditeurs regroupent les feuilles non destinées à l'emballage avec le film étirable, d'autres citent des valeurs de production sortie-usine qui ignorent les transformateurs dépendants des importations, et certains projettent à partir de 2022 sans actualiser les hypothèses d'adoption de la distribution au détail ou des mélanges d'amidon de maïs. En sélectionnant uniquement les films flexibles transformés, en actualisant les moteurs basés sur 2024 et en appliquant des prix de vente moyens testés par entretien, Mordor Intelligence minimise ces distorsions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 310,10 millions USD (2025) | ||

| 1 014,6 millions USD (2022) | Consultance régionale A | Combine les films et feuilles non destinés à l'emballage et utilise une année de base de production plus ancienne |

| 1,97 milliard USD (2024) | Journal sectoriel B | Étiquette large « films d'emballage » sans filtre d'épaisseur ou de transformation ; s'appuie sur des proxies de valeur d'importation |

Pris ensemble, la comparaison montre que notre définition rigoureuse du périmètre, notre cadence d'actualisation annuelle et nos étapes de double validation fournissent une base de référence équilibrée et transparente que les décideurs peuvent reproduire et soumettre à des tests de résistance avec un accès modeste aux données.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des films d'emballage plastique au Mexique ?

La taille du marché des films d'emballage plastique au Mexique est de 326,51 millions USD en 2026 et devrait atteindre 422,53 millions USD d'ici 2031.

Quel matériau détient la plus grande part au Mexique dans les films d'emballage plastique ?

Le polyéthylène est en tête avec 40,45 % de la part de marché des films d'emballage plastique au Mexique en raison de sa polyvalence dans les applications alimentaires, industrielles et agricoles.

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

La santé et les produits pharmaceutiques enregistrent le TCAC le plus rapide à 8,52 % jusqu'en 2031, portés par l'expansion de la fabrication nationale de médicaments et un meilleur alignement réglementaire.

Comment les réglementations influencent-elles les spécifications des films ?

L'objectif de réduction de 20 % des plastiques à usage unique du Plan México et les interdictions au niveau des villes obligent les marques à adopter des films recyclables, compostables ou biosourcés avec une épaisseur réduite et une teneur plus élevée en PCR.

Quel rôle joue la délocalisation de proximité dans la croissance du marché ?

La délocalisation de proximité rapproche les chaînes d'approvisionnement des consommateurs américains, stimulant la demande de films haute performance produits localement qui répondent aux normes d'exportation tout en réduisant les délais de transit.

Dernière mise à jour de la page le: