Taille et part du marché des revêtements en bobine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.75 Milliards de dollars |

| Taille du Marché (2031) | 4.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements en bobine par Mordor Intelligence

La taille du marché des revêtements en bobine devrait croître de 3,63 milliards USD en 2025 à 3,75 milliards USD en 2026 et devrait atteindre 4,41 milliards USD d'ici 2031, à un CAGR de 3,28 % sur la période 2026-2031. La stabilité des dépenses de construction, la reprise de la production d'appareils électroménagers et le renforcement des réglementations environnementales ancrent cette trajectoire, même si la concurrence entre substrats et la volatilité des matières premières modèrent la croissance globale. La demande se concentre sur les tôles d'acier et d'aluminium formées par laminage, car le pré-revêtement offre une installation plus rapide, une qualité uniforme et un coût sur la durée de vie inférieur à la peinture après fabrication. Les investissements visant les bâtiments modulaires, les structures métalliques pour panneaux solaires et les appareils électroménagers haut de gamme stimulent les volumes dans les régions matures, tandis que la grande base manufacturière de l'Asie-Pacifique maintient le marché des revêtements en bobine fermement ancré dans la région. Dans l'ensemble des segments, les formulations polyester dominent, le PVDF (fluorure de polyvinylidène) gagne en dynamisme dans les façades haut de gamme, et la transition vers des fluoropolymères sans PFAS remodèle les pipelines d'innovation.

Principaux enseignements du rapport

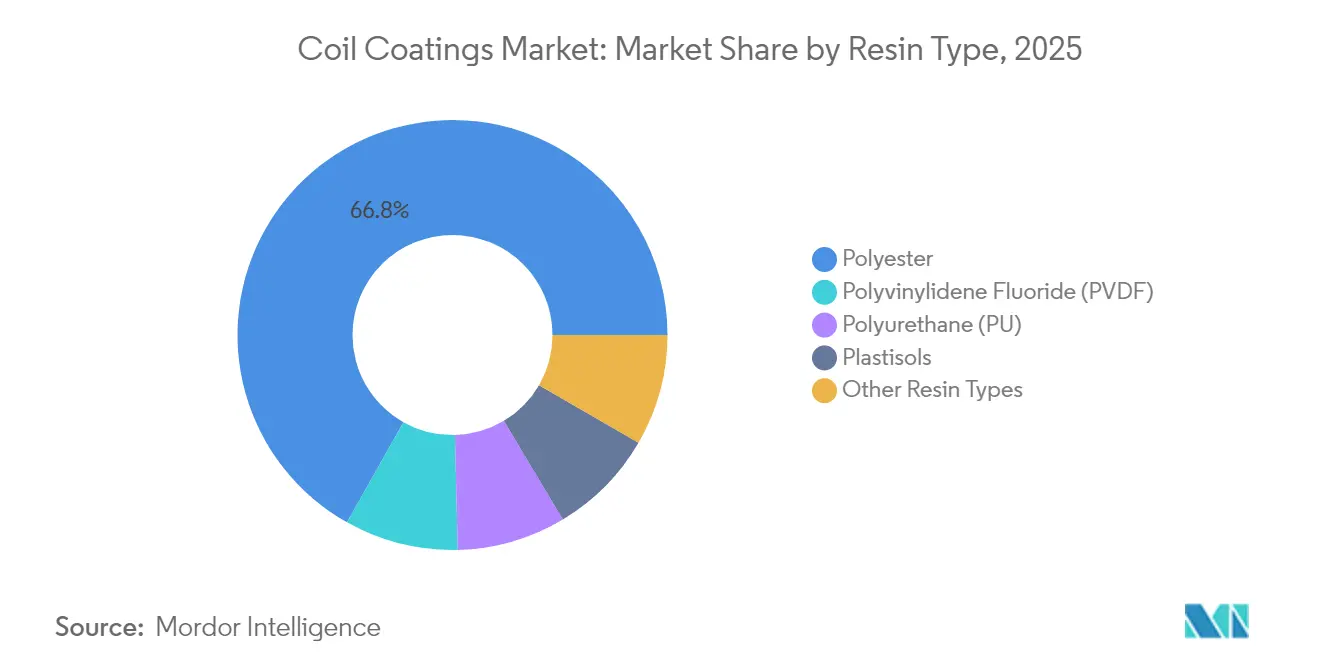

- Par type de résine, le polyester détenait 66,84 % de la part de marché des revêtements en bobine en 2025 ; le PVDF devrait afficher un CAGR de 3,63 % jusqu'en 2031.

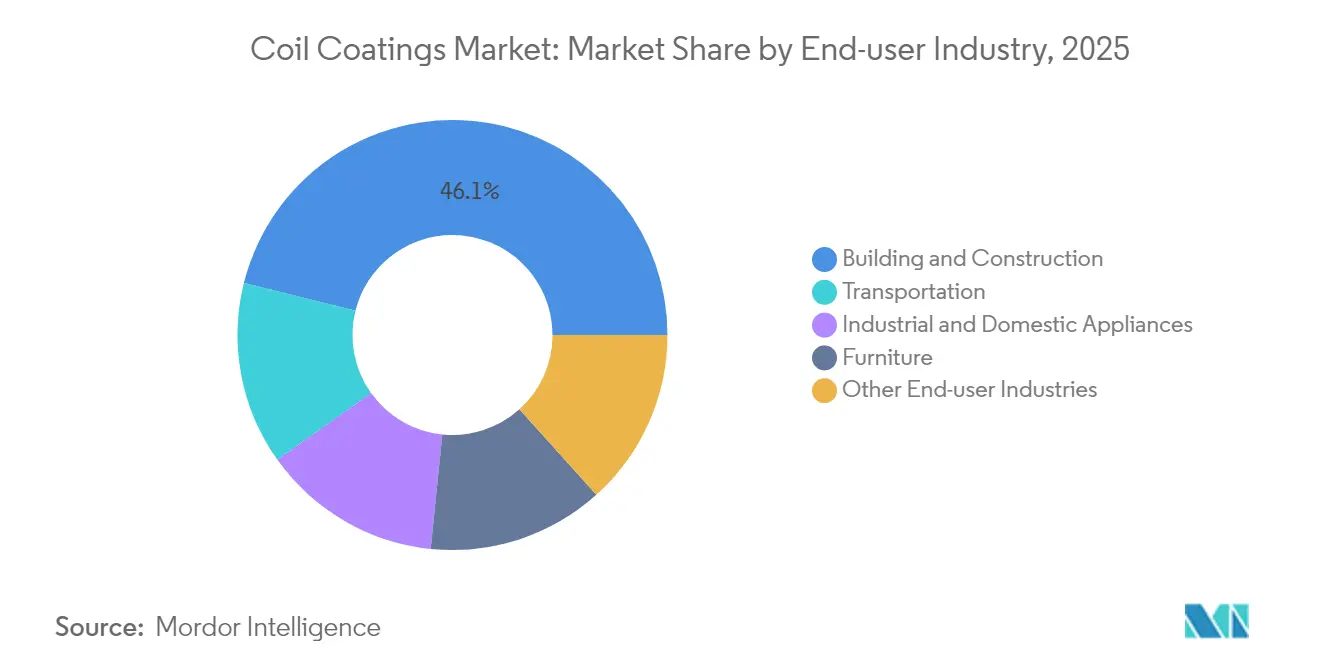

- Par secteur d'utilisation finale, le bâtiment et la construction représentaient 46,12 % de la taille du marché des revêtements en bobine en 2025, tandis que le transport devrait progresser à un CAGR de 3,52 % entre 2026 et 2031.

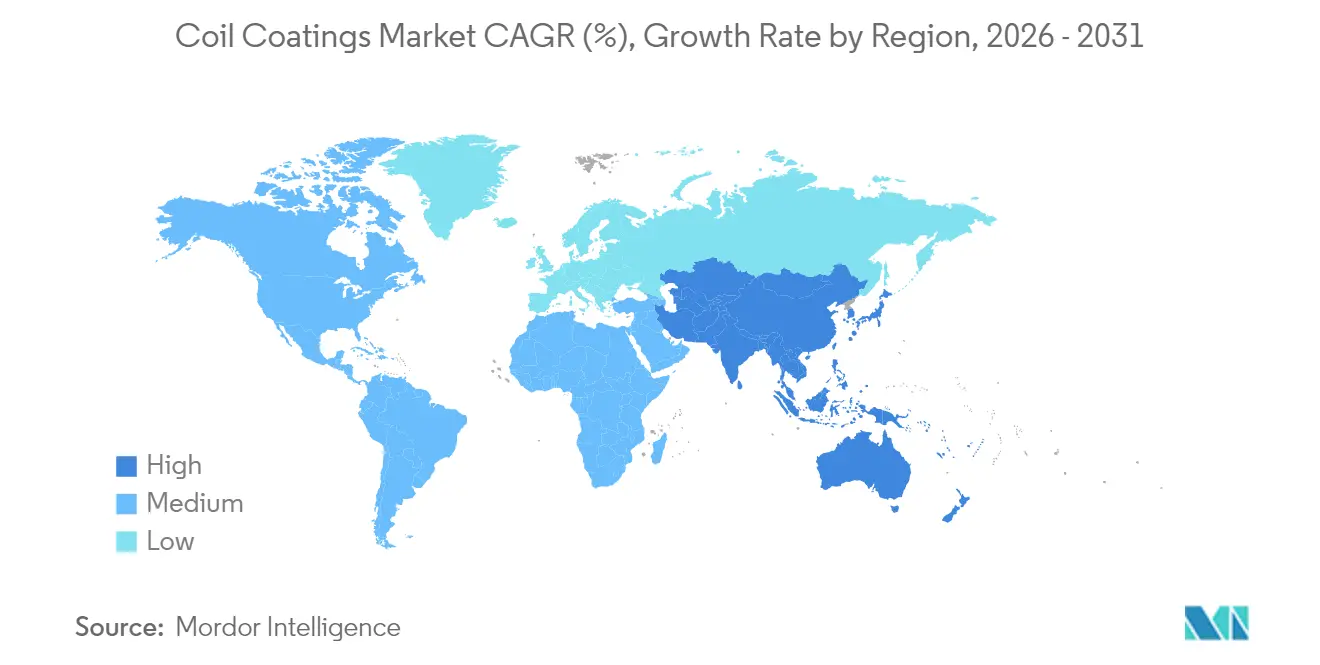

- Par géographie, l'Asie-Pacifique représentait 49,88 % de la taille du marché des revêtements en bobine en 2025 et progresse à un CAGR de 3,73 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des revêtements en bobine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reprise de la demande en acier de construction | +0.8% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête | Moyen terme (2 à 4 ans) |

| Expansion des appareils électroménagers à haute efficacité énergétique | +0.6% | Mondial, concentré dans les pôles de fabrication d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Réglementations plus strictes sur les COV et le carbone | +0.5% | Amérique du Nord et UE en premier lieu, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition vers des panneaux extérieurs haute durabilité | +0.4% | Mondial, avec des segments premium dans les marchés développés | Moyen terme (2 à 4 ans) |

| Essor des structures métalliques agrivoltaïques | +0.3% | Mondial, adoption précoce dans l'UE, aux États-Unis et en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Reprise de la demande en acier de construction

La reprise des commandes d'acier de construction stimule le recours accru aux bobines pré-revêtues, car les constructeurs peuvent éliminer les délais de peinture sur site, atténuer les risques liés aux conditions météorologiques et réduire les coûts de main-d'œuvre. La World Steel Association signale un rebond de la demande mondiale d'acier en 2025, avec des dépenses dans les secteurs non résidentiel et des infrastructures qui poussent les volumes aux États-Unis, en Chine et en Inde[1]World Steel Association, "Perspectives à court terme 2025," worldsteel.org. Les gouvernements canalisent les plans de relance vers les ponts, les écoles et les projets d'énergie renouvelable, favorisant les panneaux revêtus en bobine résistants à la corrosion. Les entreprises de construction modulaire spécifient de plus en plus des tôles finies en usine pour standardiser la qualité et réduire les délais de projet. Les revêtements polyester et PVDF assortis de garanties de 20 à 30 ans soutiennent cet élan en réduisant les coûts totaux de maintenance. Ces facteurs constituent une part significative de la croissance future du marché des revêtements en bobine.

Expansion des appareils électroménagers à haute efficacité énergétique

Les équipementiers du secteur des appareils électroménagers spécifient des revêtements en bobine pour répondre aux exigences de performance thermique et de design. Les unités extérieures des pompes à chaleur nécessitent des finitions capables de résister aux cycles gel-dégel tout en conservant leur efficacité de transfert thermique, un besoin mis en évidence par les programmes d'incitation du Département de l'énergie des États-Unis. Les fabricants coréens Samsung et LG développent des gammes de produits encastrés haut de gamme d'une valeur mondiale de 64,5 milliards USD, avec des revêtements assortis en couleur et résistants aux rayures servant de facteurs de différenciation de marque. Les ingénieurs doivent assurer la compatibilité chimique au fur et à mesure que la réfrigération évolue vers des réfrigérants à faible potentiel de réchauffement climatique (PRG) ; les hybrides polyester-silicone avancés fournissent la barrière nécessaire. Les tendances de l'immobilier de luxe vers les cuisines intégrées élèvent les attentes esthétiques, poussant les fournisseurs à proposer des options de bobines en teintes profondes et haute brillance. Ces dynamiques créent des poches de demande durables au sein du marché des revêtements en bobine.

Réglementations plus strictes sur les COV et le carbone

Les régulateurs resserrent les émissions de solvants autorisées, contraignant les usines à adopter des formulations à base d'eau, à haute teneur en solides ou en poudre. La norme nationale d'émission pour les polluants atmosphériques dangereux (NESHAP) de l'Agence de protection de l'environnement des États-Unis réduit les niveaux de COV autorisés pour les lignes de revêtement en bobine, entraînant des mises à niveau des équipements et des révisions de formulations. En Europe, les documents sur les meilleures techniques disponibles fixent un référentiel de 0,73 à 0,84 g/m² d'émissions de COV pour les lignes continues, catalysant les investissements dans les oxydateurs thermiques régénératifs et les nouvelles formulations de revêtements. Les fabricants disposant de portefeuilles à faible teneur en COV bénéficient d'une préférence à l'achat de la part des équipementiers cherchant à décarboner leurs empreintes de portée 3. Le revêtement en bobine en poudre, bien qu'actuellement limité par les contraintes de température de cuisson, suscite un intérêt croissant en R&D car il pourrait éliminer l'utilisation de solvants. Ainsi, la pression réglementaire sous-tend la gestion des risques et de nouvelles opportunités commerciales sur le marché des revêtements en bobine.

Transition vers des panneaux extérieurs haute durabilité

Les priorités de résilience climatique font monter les exigences de performance pour les façades et les toitures, stimulant la demande de PVDF grâce à sa supériorité en matière de résistance aux UV et de rétention des couleurs. Les formulations de toitures fraîches intégrant des pigments réfléchissant les infrarouges réduisent les charges énergétiques des bâtiments, s'alignant sur les certifications de construction verte telles que LEED (Leadership in Energy and Environmental Design) et BREEAM (Building Research Establishment Environmental Assessment Method). Les architectes demandent de plus en plus des finitions métalliques et nacrées, stimulant les avancées dans les systèmes de pigments à base de mica qui résistent aux cycles thermiques sans se craquer. Les régions sujettes aux ouragans ou aux incendies de forêt adoptent des panneaux métalliques résistants aux chocs et non combustibles, nécessitant des couches de finition robustes conformes aux normes ASTM E84 et FM 4473. Il en résulte un glissement régulier du mix vers des formulations haute performance qui maintiennent des niveaux de prix premium.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du dioxyde de titane et des résines | -0.4% | Mondial, avec une chaîne d'approvisionnement concentrée en Chine | Court terme (≤ 2 ans) |

| Substitution par des matériaux plastiques et composites | -0.3% | Amérique du Nord et UE en tête, extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Reformulations de fluoropolymères sans PFAS | -0.2% | Mondial, réglementaire dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du dioxyde de titane et des résines

Les marchés du dioxyde de titane (TiO₂) ont connu de rapides oscillations de prix tout au long de 2024, alors que les réductions de production chinoises, les pénuries d'énergie et les inspections environnementales se heurtaient à une demande inégale de la part des secteurs des revêtements, des plastiques et du papier. Étant donné que les revêtements en bobine de couleur blanche et pastel reposent fortement sur le TiO₂, les fluctuations trimestrielles érodent les marges ou déclenchent des clauses de répercussion qui perturbent les clients. Les polyesters et les résines acryliques suivent les cycles pétrochimiques en amont, de sorte que les perturbations des matières premières en Asie peuvent se répercuter sur les chaînes d'approvisionnement mondiales en quelques semaines. Les producteurs se couvrent en diversifiant les sources d'approvisionnement, en augmentant les stocks de sécurité ou en mélangeant des pigments alternatifs, mais ces tactiques gonflent le fonds de roulement et compliquent la stabilité des formulations.

Substitution par des matériaux plastiques et composites

Dans certaines façades, panneaux de carrosserie de véhicules et biens de consommation, les plastiques techniques remettent en cause le métal revêtu en raison des économies de poids et de la flexibilité de conception. L'entreprise danoise Primo A/S fournit des profilés de bardage composite qui mettent en avant l'immunité à la corrosion et la personnalisation au point de vente. Les familles Zytel et Delrin de DuPont permettent le remplacement du métal dans les supports et boîtiers automobiles, offrant une réduction de masse essentielle aux objectifs d'autonomie des véhicules électriques[2]DuPont, "Polymères techniques pour l'allègement," dupont.com. Bien que le coût élevé des matériaux et les obstacles au recyclage limitent l'empiètement des polymères aux segments de niche ou de luxe, chaque substitution incrémentale réduit le tonnage utilisable pour le secteur des revêtements en bobine à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la domination du polyester face au défi du PVDF

Les formulations polyester représentaient 66,84 % du chiffre d'affaires 2025 grâce à leur faible coût unitaire, leur large gamme de couleurs et leur compatibilité avec un spectre d'apprêts et de supports. Les récents investissements dans des hybrides à haute teneur en solides et résistants aux intempéries renforcent leur position dans les programmes de construction et d'appareils électroménagers de milieu de gamme. La taille du marché des revêtements en bobine pour les produits polyester dépasse aujourd'hui 2,43 milliards USD, soutenant l'utilisation des lignes chez les applicateurs sous contrat en Asie. Bien que plus faibles en volume, les grades PVDF affichent un CAGR de 3,63 % jusqu'en 2031, les architectes privilégiant les garanties de 30 ans et les esthétiques en teintes profondes pour les grandes façades commerciales. La part de marché des revêtements en bobine captée par le PVDF est également stimulée par les codes de toitures fraîches dans les climats chauds qui spécifient des valeurs minimales de réflectance solaire.

La transition vers des fluoropolymères sans PFAS a lancé une intense course à la R&D (recherche et développement). NOF Metal Coatings Group a dévoilé des lots pilotes correspondant aux métriques de vieillissement traditionnelles, signalant des voies viables vers des couches de finition premium à l'épreuve des réglementations. La gamme RadGuard de Sherwin-Williams à durcissement par rayonnement illustre un autre vecteur d'innovation : la polymérisation déclenchée par UV qui réduit la consommation de gaz naturel et augmente la vitesse de ligne, séduisant les applicateurs désireux de réduire leur empreinte carbone. Alors que les clients évaluent les offres non seulement sur le coût mais aussi sur le carbone incorporé et la recyclabilité, les fournisseurs de résines disposant de données environnementales crédibles sont en mesure de gagner des parts de portefeuille sur le marché des revêtements en bobine.

Par secteur d'utilisation finale : leadership de la construction face à la croissance du transport

Les applications de bâtiment et de construction représentaient 46,12 % de la facturation 2025, couvrant la toiture, le bardage, les systèmes d'eaux pluviales et les éléments de façade. La demande s'articule autour des avantages en termes de délais de livraison sur site — les tôles pré-revêtues arrivent prêtes à installer — réduisant considérablement la main-d'œuvre et les retards liés aux conditions météorologiques. Les programmes d'infrastructure gouvernementaux aux États-Unis, au Canada et en Inde maintiennent une bonne visibilité du pipeline jusqu'en 2027. Par ailleurs, bien qu'il ne représente actuellement qu'une tranche à un chiffre moyen, le transport progresse à un CAGR de 3,52 % alors que les constructeurs automobiles substituent des flans peints par de l'aluminium revêtu en bobine, rationalisant l'emboutissage et éliminant les fours d'apprêt. La taille du marché des revêtements en bobine liée aux boîtiers de batteries pour véhicules électriques et aux remorques commerciales légères gagne en importance stratégique pour les fournisseurs de premier rang.

L'électrification élève les exigences en matière de gestion thermique et de résistance à la corrosion, incitant à la spécification de polyesters modifiés au silicone et d'apprêts riches en zinc. Le Département de l'énergie des États-Unis finance des lignes pilotes explorant des couches d'isolation intégrées qui pourraient incorporer des propriétés diélectriques directement dans les boîtiers de batteries revêtus en bobine. Les cycles de remplacement des appareils électroménagers continuent de fournir des volumes stables et à marges favorables, notamment dans les finitions premium imitant l'inox et les finitions mates qui reproduisent les esthétiques des revêtements en poudre. Les secteurs du mobilier et divers restent spécialisés mais rentables, utilisant des polyuréthanes à faible brillance pour les armoires de rangement résistantes à l'abrasion et la signalétique.

Analyse géographique

L'Asie-Pacifique détenait 49,88 % du chiffre d'affaires mondial en 2025 et est en bonne voie pour un CAGR de 3,73 % jusqu'en 2031, malgré des poches de surcapacité en acier. Le programme de relance de la Chine axé sur le ferroviaire et les infrastructures de recharge pour véhicules électriques amortit la demande intérieure, tandis que les lignes de bobines orientées à l'exportation alimentent les pôles d'appareils électroménagers à travers l'ASEAN. Le Japon s'appuie sur des accords d'approvisionnement à long terme avec les chantiers navals de haute mer et les grands fabricants d'appareils électroménagers nationaux pour maintenir une demande premium en PVDF, tandis que les géants coréens de l'électroménager externalisent des tonnages supplémentaires auprès d'applicateurs à façon vietnamiens pour optimiser la logistique des marchés d'exportation. Les programmes de villes intelligentes et d'électrification rurale de l'Inde stimulent les commandes de toitures galvanisées et de structures agrivoltaïques, bien que la sensibilité aux prix favorise les formulations polyester locales.

L'Amérique du Nord reste axée sur la technologie, mettant l'accent sur la conformité réglementaire et la durabilité plutôt que sur la croissance pure. La taille du marché des revêtements en bobine aux États-Unis bénéficie d'un boom de la rénovation et d'incitations fiscales pour les toitures à haute efficacité énergétique. Des plafonds de COV plus stricts imposés par le District de gestion de la qualité de l'air de la côte sud accélèrent l'adoption de formulations à haute teneur en solides et entraînent des mises à niveau des équipements sur les lignes de la côte ouest. Le climat plus froid du Canada valorise les panneaux isolants revêtus de polyuréthanes flexibles conçus pour résister aux cycles gel-dégel, tandis que la proximité du Mexique avec les équipementiers américains garantit la stabilité du carnet de commandes d'appareils électroménagers dans le cadre des dispositions commerciales de l'ACEUM (Accord Canada-États-Unis-Mexique).

Le paysage mature de l'Europe valorise les labels de durabilité et la traçabilité. Les ajustements carbone aux frontières et les régimes de responsabilité élargie des producteurs poussent les aciéries et les applicateurs à documenter les émissions du berceau à la porte, récompensant les fournisseurs disposant de déclarations environnementales de produits vérifiées. Les subventions à la rénovation de l'Allemagne favorisent les rénovations de toitures fraîches qui privilégient le PVDF, les subventions agrivoltaïques de la France accélèrent la demande de structures résistantes à la corrosion, et les pays nordiques continuent de spécifier des polyesters mats pour les toitures métalliques à joints debout dans les constructions résidentielles. L'Amérique du Sud et le Moyen-Orient et l'Afrique contribuent à des volumes modestes mais à un potentiel considérable ; les stations balnéaires côtières du Brésil imposent des revêtements anti-embruns salins, tandis que les pôles logistiques du Golfe commandent des bardages d'entrepôts aux couleurs stables dans des conditions d'exposition UV extrêmes. La répartition géographique globale protège le marché des revêtements en bobine contre les chocs propres à une seule région.

Paysage concurrentiel

Le marché des revêtements en bobine est fragmenté. La sécurité d'approvisionnement et le service technique sont des critères décisifs lors des appels d'offres. Les grands équipementiers imposent des audits sur site, des tests de vieillissement accéléré et des bibliothèques numériques de formulation des couleurs. Les nouveaux entrants de plus petite taille, sans équipes de service sur le terrain à l'échelle mondiale, peinent à briser les verrous de spécification. Néanmoins, des opportunités dans des espaces non exploités persistent dans les fluoropolymères sans PFAS, les supports à haute teneur en matières recyclées et les plateformes de durcissement par rayonnement qui réduisent de moitié la consommation d'énergie. Les partenariats avec les fabricants d'équipements de ligne et les spécialistes du prétraitement chimique peuvent débloquer des offres clés en main pour les applicateurs des marchés émergents visant la parité de conformité, renforçant les avantages concurrentiels des fournisseurs intégrés sur le marché des revêtements en bobine.

Leaders du secteur des revêtements en bobine

Beckers Group

Akzo Nobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

Axalta Coating Systems, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2024 : Beckers Group a annoncé l'ouverture de son FutureLab à Liverpool, au Royaume-Uni. Cette installation est conçue pour stimuler le développement des revêtements en bobine de nouvelle génération. Le nouveau bâtiment double effectivement la capacité du département de développement à long terme de l'entreprise, renforçant ses efforts pour produire des revêtements plus durables.

- Août 2024 : AkzoNobel Coil Coatings a annoncé le lancement de FIDURA, un système de revêtement en bobine polyvalent adapté au secteur de la construction. FIDURA est conçu pour diverses applications, notamment la toiture, les murs, les façades/bardages, les systèmes d'eaux pluviales, les portes de garage et les volets roulants.

Périmètre du rapport mondial sur le marché des revêtements en bobine

Les revêtements en bobine sont utilisés pour les bobines ou tôles en aluminium et en acier et appliqués sur des lignes automatisées. La bobine ou tôle métallique revêtue est ensuite fournie aux fabricants d'équipements pour être formée en une gamme de pièces peintes prêtes à l'emploi. Le marché des revêtements en bobine est segmenté selon le type de résine, le secteur d'utilisation finale et la géographie. Le marché est segmenté par type de résine en polyester, fluorures de polyvinylidène (PVDF), polyuréthane (PU), plastisols et autres types de résines. Le marché est segmenté en bâtiment et construction, appareils industriels et domestiques, transport, mobilier et autres secteurs d'utilisation finale par secteur d'utilisation finale. Le rapport propose la taille du marché et des prévisions pour 15 pays dans les principales régions. Pour chaque segment, la taille du marché et les prévisions sont basées sur le chiffre d'affaires (USD) pour tous les segments ci-dessus.

| Polyester |

| Fluorure de polyvinylidène (PVDF) |

| Polyuréthane (PU) |

| Plastisols |

| Autres types de résines |

| Bâtiment et construction |

| Appareils industriels et domestiques |

| Transport |

| Mobilier |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de résine | Polyester | |

| Fluorure de polyvinylidène (PVDF) | ||

| Polyuréthane (PU) | ||

| Plastisols | ||

| Autres types de résines | ||

| Par secteur d'utilisation finale | Bâtiment et construction | |

| Appareils industriels et domestiques | ||

| Transport | ||

| Mobilier | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des revêtements en bobine en 2026 ?

La taille du marché des revêtements en bobine s'élève à 3,75 milliards USD en 2026.

Quel est le CAGR attendu pour les finitions appliquées en bobine jusqu'en 2031 ?

Le chiffre d'affaires devrait progresser à un CAGR de 3,28 % sur la période 2026-2031.

Quelle résine domine les ventes aujourd'hui ?

Les formulations polyester détiennent 66,84 % de part de marché en raison de leur efficacité en termes de coût et de leurs performances polyvalentes.

Pourquoi le PVDF gagne-t-il en dynamisme ?

Le PVDF affiche la croissance la plus rapide avec un CAGR de 3,63 % car il répond aux exigences de rétention des couleurs à long terme et de toitures fraîches dans les façades commerciales.

Quelle région est en tête de la demande ?

L'Asie-Pacifique est en tête avec 49,88 % du chiffre d'affaires mondial grâce à sa grande base dans les secteurs des appareils électroménagers, de l'automobile et de la construction.

Dernière mise à jour de la page le: