Taille et Part du Marché de l'Évaluation Cognitive et de la Formation en Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

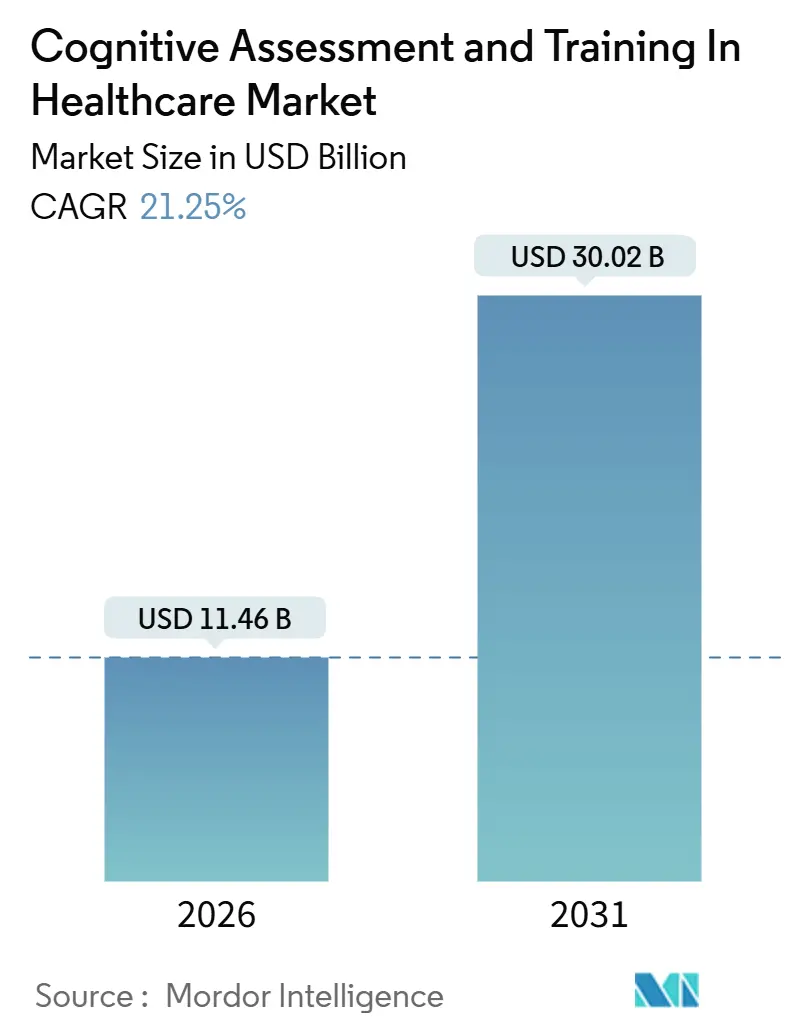

| Taille du Marché (2026) | 11.46 Milliards de dollars |

| Taille du Marché (2031) | 30.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Évaluation Cognitive et de la Formation en Santé par Mordor Intelligence

La taille du Marché de l'Évaluation Cognitive et de la Formation en Santé est estimée à 11,46 milliards USD en 2026, et devrait atteindre 30,02 milliards USD d'ici 2031, à un CAGR de 21,25 % au cours de la période de prévision (2026-2031).

La croissance est portée par des critères d'évaluation numériques validés dans la recherche pharmaceutique, des avantages de bien-être cérébral financés par les employeurs, et des initiatives nationales contre la démence qui traitent les tests cognitifs comme des soins préventifs plutôt que comme des diagnostics discrétionnaires. Les autorisations réglementaires délivrées entre 2024 et 2026 ont accéléré l'adoption des plateformes, tandis que l'extension de la couverture CPT 96132 à la télémédecine a supprimé un obstacle majeur au remboursement aux États-Unis. Les capitaux continuent d'affluer vers les fournisseurs qui associent les scores cognitifs à des biomarqueurs multimodaux, créant de nouveaux flux de revenus dans la gestion longitudinale des maladies. Par ailleurs, les biais algorithmiques et les politiques fragmentées des payeurs demeurent des obstacles que les fournisseurs doivent atténuer par des études de validation stratifiées et un plaidoyer en faveur de codes de remboursement harmonisés.

Principaux Enseignements du Rapport

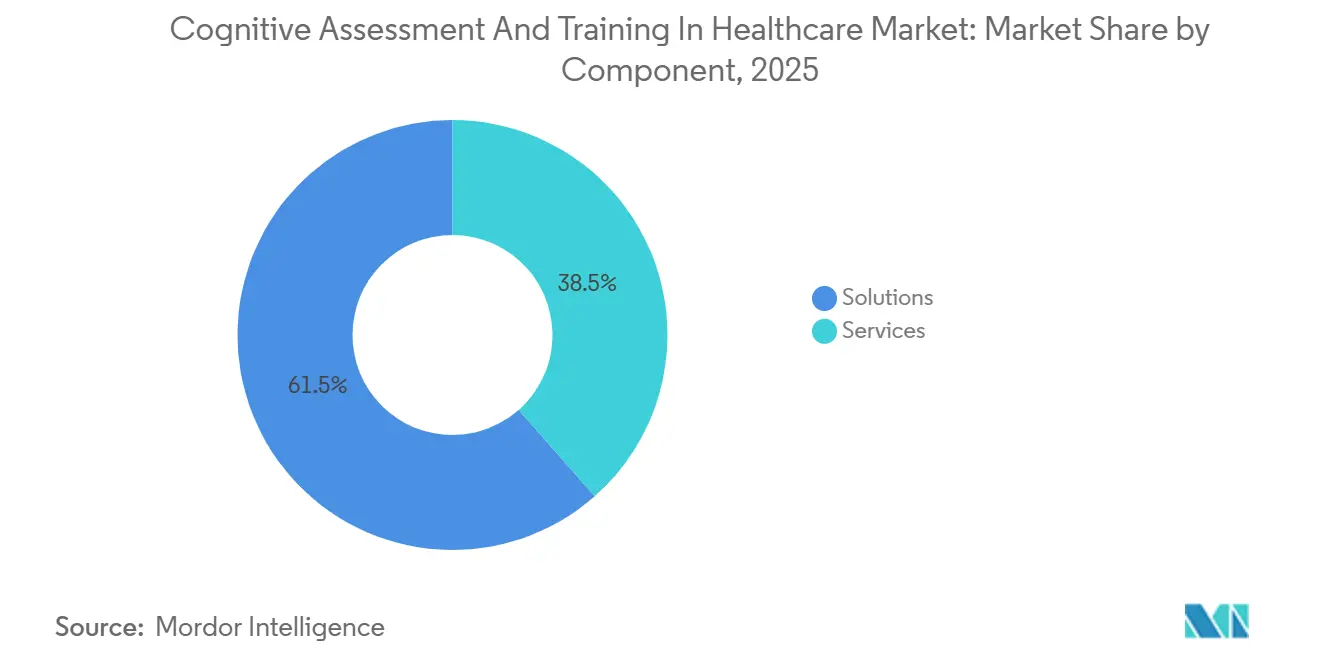

- Par composant, les Solutions ont capté 61,55 % des revenus en 2025, tandis que les Services devraient progresser à un CAGR de 22,25 % jusqu'en 2031 et réduiront rapidement l'écart.

- Par type d'évaluation, le Dépistage et Diagnostic a représenté 45,23 % des revenus en 2025, mais les Essais Cliniques devraient afficher le CAGR le plus élevé de 22,15 % jusqu'en 2031, reflétant le passage des commanditaires aux critères d'évaluation cognitifs numériques.

- Par mode de prestation, les Tests Informatisés ont représenté 49,15 % des revenus en 2025, mais les Tests Mobiles et sur Application devraient se développer à un CAGR de 23,51 %, soutenus par la pénétration des smartphones dans les régions émergentes.

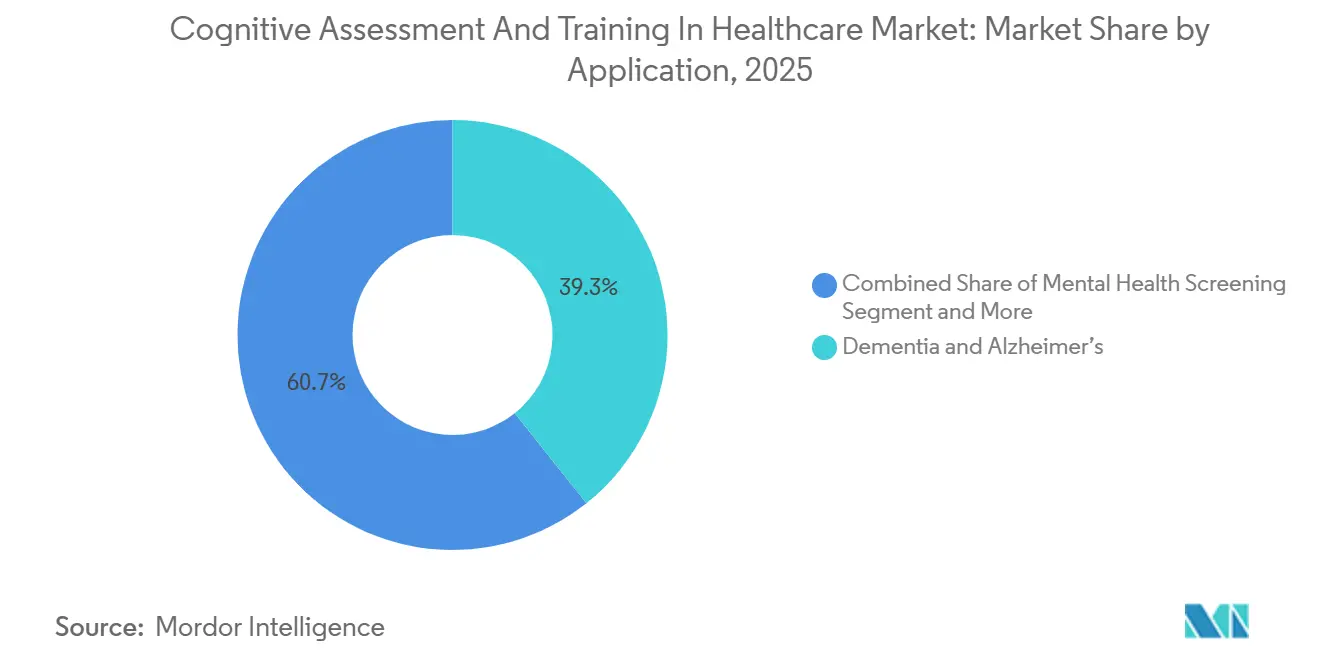

- Par application, la Démence et Alzheimer était en tête avec une part de 39,35 % en 2025, tandis que le Dépistage en Santé Mentale enregistrera un CAGR de 22,11 % jusqu'en 2031, porté par les programmes de bien-être en entreprise.

- Par utilisateur final, les Prestataires de Soins de Santé ont généré 54,25 % des revenus en 2025 ; cependant, les Soins à Domicile et Patients seront le groupe à la croissance la plus rapide avec un CAGR de 24,02 % à mesure que les plateformes grand public gagnent du terrain.

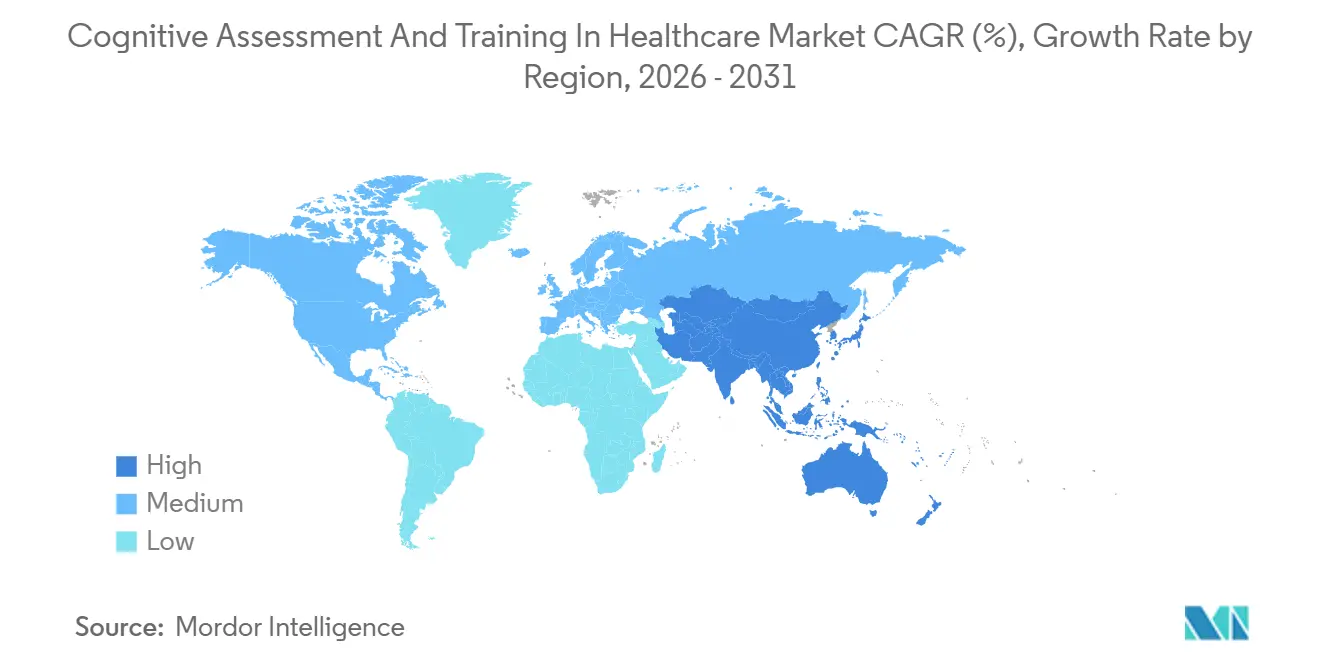

- Par géographie, l'Amérique du Nord a représenté 38,45 % des revenus en 2025, tandis que l'Asie-Pacifique est positionnée pour le CAGR le plus rapide de 22,22 % jusqu'en 2031, menée par la Chine et l'Inde.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Évaluation Cognitive et de la Formation en Santé

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante des troubles neuro-dégénératifs | +4.2% | Mondial | Long terme (≥ 4 ans) |

| Adoption rapide des plateformes de santé numérique | +5.1% | Mondial | Court terme (≤ 2 ans) |

| Approbation réglementaire des outils informatisés | +3.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Augmentation des dépenses en essais cliniques sur le système nerveux central | +2.9% | Mondial | Moyen terme (2-4 ans) |

| Intégration des biomarqueurs portables | +2.6% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Avantages de bien-être cérébral financés par les employeurs | +2.1% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Troubles Neuro-Dégénératifs

Cinquante-cinq millions de personnes vivaient avec la démence en 2024, et le nombre mondial devrait passer à 78 millions d'ici 2030 et à 139 millions d'ici 2050. Les systèmes de santé s'orientent donc vers un dépistage cognitif proactif aux points de contact des soins primaires. La détection précoce par des tests numériques a ralenti en moyenne de 18 mois la progression vers une démence modérée en 2025, économisant 50 000 USD par patient en frais de soins de longue durée. Les commanditaires pharmaceutiques intègrent ces outils dans les essais de phase II sur la maladie d'Alzheimer pour capter des signaux d'efficacité subtils et raccourcir les délais jusqu'à neuf mois. Le fardeau économique de la démence a dépassé 1 300 milliards USD en 2024, galvanisant le soutien des payeurs pour des programmes d'évaluation à grande échelle susceptibles de différer les soins institutionnels coûteux. En conséquence, le marché de l'Évaluation Cognitive et de la Formation en Santé continue de bénéficier à la fois de l'urgence clinique et des incitations économiques.

Adoption Rapide des Plateformes de Santé Numérique et de mSanté

Douze dispositifs numériques de test cognitif ont obtenu l'autorisation de la FDA entre janvier 2024 et décembre 2025, dont cinq fonctionnent entièrement sur smartphones[1]Agence américaine des produits alimentaires et médicamenteux, "Centre d'excellence en santé numérique," FDA, fda.gov. Les séances de télépsychologie neurologique sont remboursées sous le code CPT 96132 à la suite de la modification des règles Medicare en 2025, supprimant les contraintes de déplacement pour les patients des zones rurales. L'Agence de réglementation des médicaments et des produits de santé du Royaume-Uni autorise désormais les outils cognitifs de type logiciel en tant que dispositif médical à s'appuyer sur l'équivalence algorithmique plutôt que sur des essais cliniques complets lorsque des prédécesseurs existent. Les tests hebdomadaires à domicile captent la variabilité intra-individuelle que les visites ponctuelles en clinique ne permettent pas de saisir, permettant des ajustements thérapeutiques en temps réel. Cette capacité a été déterminante dans le dossier de dépôt du lecanemab par Biogen en 2024, où les critères d'évaluation numériques ont révélé des effets du traitement quatre mois plus tôt que les échelles papier.

Approbation Réglementaire des Outils Cognitifs Informatisés

La FDA a accordé trois autorisations De Novo pour des plateformes alimentées par l'intelligence artificielle en 2024, établissant un précédent pour l'approbation de classe II sans dispositif prédécesseur. L'Europe a emboîté le pas en juin 2025 avec des orientations de l'Agence européenne des médicaments qui ont formalisé les critères d'évaluation cognitifs numériques pour les études sur la maladie d'Alzheimer, tandis que le Japon a approuvé son premier outil informatisé en septembre 2024. Les orientations provisoires de la FDA publiées fin 2025 exigent désormais une validation spécifique aux sous-groupes pour atténuer les biais algorithmiques. Bien que les nouvelles règles relèvent le niveau d'exigence pour les nouveaux entrants, elles renforcent la confiance des payeurs et accélèrent l'adoption par les prestataires.

Augmentation des Dépenses en Essais Cliniques sur le Système Nerveux Central pour les Critères d'Évaluation Cognitifs

Les dépenses de R&D de l'industrie sur les troubles du système nerveux central ont atteint 28 milliards USD en 2024, avec 78 % des études sur la maladie d'Alzheimer et la maladie de Parkinson spécifiant des critères d'évaluation cognitifs. Eli Lilly a réduit les taux d'échec au dépistage de 22 % et économisé 15 millions USD en remplaçant les échelles papier par des batteries numériques dans son programme donanemab de 2024. Roche a étendu les tests sur tablette à 40 sites d'essais en 2025 pour automatiser la notation et la détection des anomalies. Les organisations de recherche sous contrat proposent désormais des packages clés en main de critères d'évaluation cognitifs, ancrant un segment de croissance à forte marge au sein du marché de l'Évaluation Cognitive et de la Formation en Santé.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Conformité en matière de confidentialité des données et HIPAA / RGPD | -2.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Voies de remboursement limitées | -3.4% | Mondial | Moyen terme (2-4 ans) |

| Biais culturel et linguistique dans l'intelligence artificielle | -1.7% | Asie-Pacifique, Amérique Latine | Long terme (≥ 4 ans) |

| Normes de validation fragmentées | -2.3% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge de Conformité en Matière de Confidentialité des Données et HIPAA / RGPD

Le coût moyen des violations de données dans le secteur de la santé a atteint 10,9 millions USD en 2024, faisant des ensembles de données cognitives longitudinales une cible attrayante pour les rançongiciels[2]Département américain de la Santé et des Services sociaux, "Actions d'application de la loi HIPAA," HHS, hhs.gov. Le RGPD traite les données cognitives comme des informations de catégorie spéciale, obligeant les fournisseurs à adopter le chiffrement et des audits tiers. Un fournisseur a payé 4,8 millions USD d'amendes HIPAA en 2024 après que des enquêteurs ont découvert des contrôles d'accès insuffisants, décourageant le financement par capital-risque pour les startups sans infrastructures de conformité matures. Les petites plateformes grand public quittent souvent l'Union européenne plutôt que d'absorber la prime de 40 à 60 % pour un hébergement conforme au RGPD.

Voies de Remboursement Limitées

Le CMS rembourse entre 45 et 65 USD par test informatisé, couvrant à peine les frais de licence et le temps des cliniciens. Les payeurs commerciaux rejettent 42 % des demandes initiales et exigent souvent une autorisation préalable, ajoutant des semaines de délai. Le régime national de l'Inde exclut le dépistage cognitif, obligeant les patients à payer entre 30 et 50 USD de leur poche, soit plus que de nombreux budgets mensuels de soins de santé. L'écart de remboursement limite l'adoption dans les soins primaires, où la détection précoce pourrait générer le meilleur retour sur investissement pour le marché de l'Évaluation Cognitive et de la Formation en Santé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Progressent à Mesure que la Complexité Augmente

Les revenus des Services devraient croître à un CAGR de 22,25 % jusqu'en 2031, réduisant l'écart avec les Solutions, qui détenaient une part de 61,55 % en 2025. Les réseaux hospitaliers citent des pénuries de neuropsychologues et de data scientists, ce qui les pousse à externaliser des contrats regroupant logiciels, interprétation et intégration aux dossiers médicaux électroniques. Les Solutions subissent une compression des marges due aux alternatives open source, tandis que les Services commandent des tarifs premium pour des informations exploitables. La taille du marché de l'Évaluation Cognitive et de la Formation en Santé captée par les Services devrait dépasser 14 milliards USD d'ici 2031, à mesure que les modèles de soins basés sur la valeur récompensent le suivi longitudinal.

Les leaders des services gérés utilisent des tableaux de bord d'assurance qualité qui signalent en temps réel les scores anormaux, une fonctionnalité que les commanditaires pharmaceutiques classent désormais parmi leurs trois premiers critères d'achat. Les organisations de soins responsables intègrent les mises à jour cognitives hebdomadaires dans les parcours de démence, déclenchant des interventions personnalisées sans goulots d'étranglement liés aux cliniciens. À mesure que les indicateurs de qualité des payeurs évoluent, les fournisseurs hybrides combinant plateformes et interprétation experte surpasseront les fournisseurs de logiciels purs sur le marché de l'Évaluation Cognitive et de la Formation en Santé.

Par Type d'Évaluation : Les Essais Cliniques s'Accélèrent

Les Essais Cliniques sont en passe d'atteindre un CAGR de 22,15 %, reflétant l'acceptation par les régulateurs des critères d'évaluation cognitifs basés sur les smartphones. Le Dépistage et Diagnostic représente toujours la plus grande part, mais les contraintes de remboursement ralentiront la croissance par rapport à la demande des essais. Les commanditaires budgétisent des frais généreux par test pour réduire les délais d'enrôlement, permettant aux fournisseurs de maintenir des marges supérieures à 65 %. La part de marché de l'Évaluation Cognitive et de la Formation en Santé attachée aux Essais Cliniques pourrait approcher 25 % d'ici 2031.

La standardisation génère des effets de réseau : à mesure que davantage de commanditaires adoptent la même batterie numérique, les régulateurs se familiarisent avec ses psychométries, renforçant encore la crédibilité. Les organisations de recherche sous contrat intègrent des modules de tests cognitifs dans leurs offres clés en main, faisant des critères d'évaluation numériques une option par défaut plutôt qu'un complément. Les consortiums académiques adoptent également ces outils pour des études de population, renforçant l'effet d'entraînement du marché.

Par Mode de Prestation : Les Applications Mobiles Perturbent l'Infrastructure

Les Tests Mobiles et sur Application devraient afficher un CAGR de 23,51 %, dépassant les bornes informatisées d'ici 2029. L'Inde rurale a atteint une sensibilité de 84 % et une spécificité de 78 % grâce aux tests sur smartphone, à un dixième du coût des batteries en clinique. L'omniprésence des smartphones en Asie-Pacifique réduit les coûts d'acquisition, tandis que les caméras et écrans tactiles intégrés prennent en charge le suivi oculaire et les métriques de temps de réaction rivalisant avec le matériel dédié. La surveillance continue fait passer les revenus des frais par test aux abonnements, stabilisant les flux de trésorerie pour les fournisseurs sur l'ensemble du marché de l'Évaluation Cognitive et de la Formation en Santé.

Les hôpitaux hésitent à acheter de nouvelles bornes dans un contexte de gel des budgets d'investissement, ce qui oriente davantage la demande vers des applications fonctionnant sur des appareils grand public. Apple et Google ont publié des interfaces de programmation d'applications d'évaluation cognitive, élargissant l'écosystème de développeurs et accélérant l'innovation en matière de fonctionnalités. Les méthodes papier-crayon ne persisteront que dans les environnements à très faibles ressources ou parmi les cliniciens proches de la retraite qui ne souhaitent pas se recycler.

Par Application : Le Dépistage en Santé Mentale Émerge

Le Dépistage en Santé Mentale est en passe d'atteindre un CAGR de 22,11 % à mesure que les employeurs associent le bien-être cognitif aux évaluations de l'humeur. Les scores cognitifs numériques aident les psychiatres à personnaliser les thérapies, améliorant l'efficacité du traitement de 23 % selon une étude JAMA Psychiatry de 2025. La Démence et Alzheimer restera la principale source de revenus, mais sa croissance se modère à mesure que l'infrastructure installée arrive à maturité. La taille du marché de l'Évaluation Cognitive et de la Formation en Santé liée au Dépistage en Santé Mentale pourrait dépasser 6 milliards USD d'ici 2031.

Les ligues sportives et les armées représentent des bassins de croissance annexes pour les modules de traumatisme crânien, tandis que les batteries pour troubles d'apprentissage ciblent les cliniques pédiatriques malgré le financement scolaire fragmenté. Les plateformes intégrées qui évaluent la cognition, l'humeur et la capacité fonctionnelle en une seule session détiendront un avantage concurrentiel.

Par Utilisateur Final : Les Soins à Domicile Perturbent les Canaux Traditionnels

Les Soins à Domicile et Patients se développeront à un CAGR de 24,02 %, le plus rapide parmi les utilisateurs finaux, à mesure que les modèles grand public sous-cotent les prix des cliniques de 40 à 60 %. Une enquête McKinsey de 2024 a révélé que 58 % des adultes âgés de 50 à 70 ans préfèrent les tests à domicile pour des raisons de commodité et de confidentialité. La FDA a précisé en 2025 que les applications cognitives en vente libre fournissant des informations éducatives peuvent éviter l'autorisation préalable à la mise sur le marché, déclenchant des lancements de produits rapides. Par conséquent, la part de marché de l'Évaluation Cognitive et de la Formation en Santé pour les solutions de Soins à Domicile pourrait doubler d'ici 2031.

Les aidants utilisent ces outils pour surveiller leurs proches et éclairer les décisions concernant les établissements d'hébergement pour personnes âgées dépendantes, créant un canal de demande secondaire. Les Prestataires de Soins de Santé domineront toujours les revenus absolus, mais leur part diminue à mesure que les frictions administratives et les faibles remboursements poussent les tests hors des flux de travail cliniques. Les segments des payeurs évoluent lentement en raison des études de validation pluriannuelles, et la demande pharmaceutique reste cyclique avec les pipelines d'essais.

Analyse Géographique

L'Amérique du Nord a représenté 38,45 % des revenus de 2025, ancrée par la couverture des tests à distance de Medicare et le dépistage de base obligatoire de l'Administration de la Santé des Anciens Combattants pour 9 millions de bénéficiaires. La province canadienne de l'Ontario a budgétisé 150 millions CAD jusqu'en 2027 pour numériser les tests de démence, mais un rythme d'autorisation réglementaire plus lent tempère les gains à court terme. Le plan de démence mexicain de 2025 donne la priorité au dépistage, mais la pénétration limitée des smartphones dans les districts ruraux freine l'adoption précoce. Les acteurs établis s'appuient sur les réseaux de payeurs et des décennies de données de validation, présentant des barrières à l'entrée élevées pour les nouveaux venus sur le marché nord-américain de l'Évaluation Cognitive et de la Formation en Santé.

L'Asie-Pacifique affichera le CAGR le plus rapide de 22,22 % jusqu'en 2031. La Chine impose des tests cognitifs annuels pour les adultes de 65 ans et plus, une cohorte de 190 millions de personnes. L'Inde vise 50 millions de dépistages d'ici 2028 via les centres de soins de santé primaires[3]Ministère de la Santé et du Bien-être familial, Inde, "Stratégie nationale contre la démence 2025," MOHFW, mohfw.gov.in. Les données démographiques vieillissantes du Japon et le fonds de santé numérique de 30 milliards JPY alimentent l'adoption de la surveillance à domicile. L'Australie affiche une pénétration de 42 % parmi les cliniques de la mémoire, mais les volumes absolus restent modestes. Le plan national de démence de la Corée du Sud vise une couverture de 80 % d'ici 2030, créant une demande pour des plateformes capables de gérer 15 millions d'évaluations annuelles.

L'Europe, le Moyen-Orient, l'Afrique et l'Amérique du Sud forment un paysage hétérogène. Les faibles remboursements et les obstacles liés aux autorisations préalables en Allemagne découragent l'adoption dans les soins primaires. Le Royaume-Uni a mis en place des tests numériques dans 50 cliniques, mais les contraintes budgétaires retardent le déploiement national. La France alloue 400 millions EUR jusqu'en 2029 pour l'infrastructure de détection précoce, y compris les outils informatisés. Les Émirats arabes unis et l'Arabie saoudite intègrent les tests cognitifs dans leurs feuilles de route de santé numérique, mais les bases de population limitées plafonnent le potentiel de revenus. Le déploiement dans le secteur public au Brésil est bloqué par l'austérité budgétaire, tandis que les hôpitaux privés d'Afrique du Sud reflètent les taux d'adoption européens. Ces disparités maintiendront la croissance combinée du marché de l'Évaluation Cognitive et de la Formation en Santé en Europe, au Moyen-Orient, en Afrique et en Amérique du Sud en dessous de la moyenne mondiale.

Paysage Concurrentiel

Les 10 premiers fournisseurs commandent collectivement une part significative des revenus mondiaux, donnant lieu à un environnement modérément concentré. Cambridge Cognition, Cogstate et Pearson s'appuient sur de vastes bibliothèques de validation et des relations pharmaceutiques bien établies pour décrocher des contrats d'essais cliniques à haute valeur ajoutée. Les nouveaux entrants tels que BrainCheck et Neurotrack ciblent les canaux des soins primaires et des employeurs avec des expériences utilisateur simplifiées et des prix plus bas. L'acquisition de MedAvante-ProPhase par Signant Health en 2024 illustre l'intégration verticale qui séduit les commanditaires à la recherche de guichets uniques pour la gestion des critères d'évaluation.

Les opportunités inexploitées tournent autour de la disruption mobile dans les environnements à faibles ressources, où les tests papier-crayon dominent encore. Les fournisseurs intégrant les scores cognitifs aux données de biocapteurs portables se différencieront grâce à une précision prédictive supérieure. Les dépôts de brevets pour les algorithmes cognitifs pilotés par l'intelligence artificielle ont bondi de 180 % entre 2022 et 2024, signalant une concurrence croissante en matière de propriété intellectuelle. Des acteurs plus petits comme Savonix se concentrent sur les troubles d'apprentissage pédiatriques, tandis qu'AnthroTronix adapte ses solutions aux traumatismes crâniens militaires, illustrant des stratégies de niche au sein du marché plus large de l'Évaluation Cognitive et de la Formation en Santé.

Les acteurs établis répondent par une tarification par abonnement, des contrats basés sur les résultats et une expansion linguistique régionale pour prévenir l'empiètement des startups. Néanmoins, l'examen des biais algorithmiques et la conformité en matière de confidentialité des données pourraient faire pencher la balance en faveur des fournisseurs capables de financer des études de validation approfondies.

Leaders du Secteur de l'Évaluation Cognitive et de la Formation en Santé

Cambridge Cognition

Cogstate

Pearson PLC

Signant Health

BrainCheck

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : QHSLab a lancé Q-Cog, une évaluation basée sur le cloud visant la détection précoce des troubles cognitifs légers dans les soins primaires.

- Juillet 2025 : Linus Health a lancé Anywhere, un outil basé sur l'intelligence artificielle qui facilite les évaluations cognitives à distance et les interventions personnalisées.

Portée du Rapport Mondial sur le Marché de l'Évaluation Cognitive et de la Formation en Santé

Selon le périmètre du rapport, l'évaluation et la formation cognitives dans les soins de santé désignent les processus d'évaluation des fonctions mentales d'un individu, telles que la mémoire, l'attention et la résolution de problèmes, puis la mise en œuvre d'activités ou d'interventions ciblées visant à améliorer ou à maintenir la santé cognitive. Ces pratiques sont utilisées pour identifier les troubles cognitifs, surveiller leur évolution dans le temps et renforcer les capacités mentales afin de soutenir le bien-être général et la qualité de vie.

La segmentation du marché de l'évaluation et de la formation cognitives dans les soins de santé est catégorisée comme suit : par composante, elle comprend les solutions et les services. Par type d'évaluation, elle couvre le dépistage et le diagnostic, les essais cliniques, ainsi que le domaine académique et la recherche. Par mode de délivrance, elle inclut les tests informatisés, les tests sur mobile/application et les tests papier-crayon. Par application, elle comprend la démence et la maladie d'Alzheimer, les traumatismes crâniens, les troubles de l'apprentissage et le dépistage en santé mentale. Par utilisateur final, elle implique les prestataires de soins de santé, les payeurs, les entreprises pharmaceutiques et biotechnologiques, ainsi que les soins à domicile et les patients. Par zone géographique, elle est segmentée en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. L'adoption des solutions d'évaluation et de formation cognitives dans les domaines de l'évaluation clinique, des programmes de réhabilitation et des plateformes de santé numérique accélère le développement de modèles intégrés de soins cognitifs au sein des systèmes de santé. Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions |

| Services |

| Dépistage et Diagnostic |

| Essais Cliniques |

| Recherche Académique |

| Tests Informatisés |

| Tests Mobiles et sur Application |

| Papier-Crayon |

| Démence et Alzheimer |

| Traumatisme Crânien |

| Troubles d'Apprentissage |

| Dépistage en Santé Mentale |

| Prestataires de Soins de Santé |

| Payeurs |

| Pharmaceutique et Biotechnologie |

| Soins à Domicile et Patients |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Solutions | |

| Services | ||

| Par Type d'Évaluation | Dépistage et Diagnostic | |

| Essais Cliniques | ||

| Recherche Académique | ||

| Par Mode de Prestation | Tests Informatisés | |

| Tests Mobiles et sur Application | ||

| Papier-Crayon | ||

| Par Application | Démence et Alzheimer | |

| Traumatisme Crânien | ||

| Troubles d'Apprentissage | ||

| Dépistage en Santé Mentale | ||

| Par Utilisateur Final | Prestataires de Soins de Santé | |

| Payeurs | ||

| Pharmaceutique et Biotechnologie | ||

| Soins à Domicile et Patients | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'Évaluation Cognitive et de la Formation en Santé en 2026 ?

Le marché s'élève à 11,46 milliards USD en 2026 et devrait atteindre 30,02 milliards USD d'ici 2031 à un CAGR de 21,25 %.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Les utilisateurs finaux Soins à Domicile et Patients se développent à un CAGR de 24,02 % à mesure que les plateformes grand public gagnent en popularité.

Qu'est-ce qui favorise l'adoption des tests cognitifs mobiles ?

L'omniprésence des smartphones, la réduction des coûts matériels et le remboursement CPT 96132 pour les évaluations à distance accélèrent les Tests Mobiles et sur Application.

Pourquoi les Services surpassent-ils les Solutions ?

Les systèmes de santé externalisent l'interprétation et le suivi longitudinal aux fournisseurs, générant un CAGR plus élevé de 22,25 % pour les Services.

Quelle région affiche la croissance la plus élevée ?

L'Asie-Pacifique est en tête avec un CAGR de 22,22 % jusqu'en 2031, alimenté par les programmes de dépistage nationaux en Chine et en Inde.

Quel est le principal obstacle à une adoption clinique plus large ?

Le remboursement fragmenté et les exigences strictes en matière de confidentialité des données continuent de limiter le déploiement systématique dans les environnements de soins primaires.

Dernière mise à jour de la page le: