Taille et Part du Marché des Fibres de Cacao

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

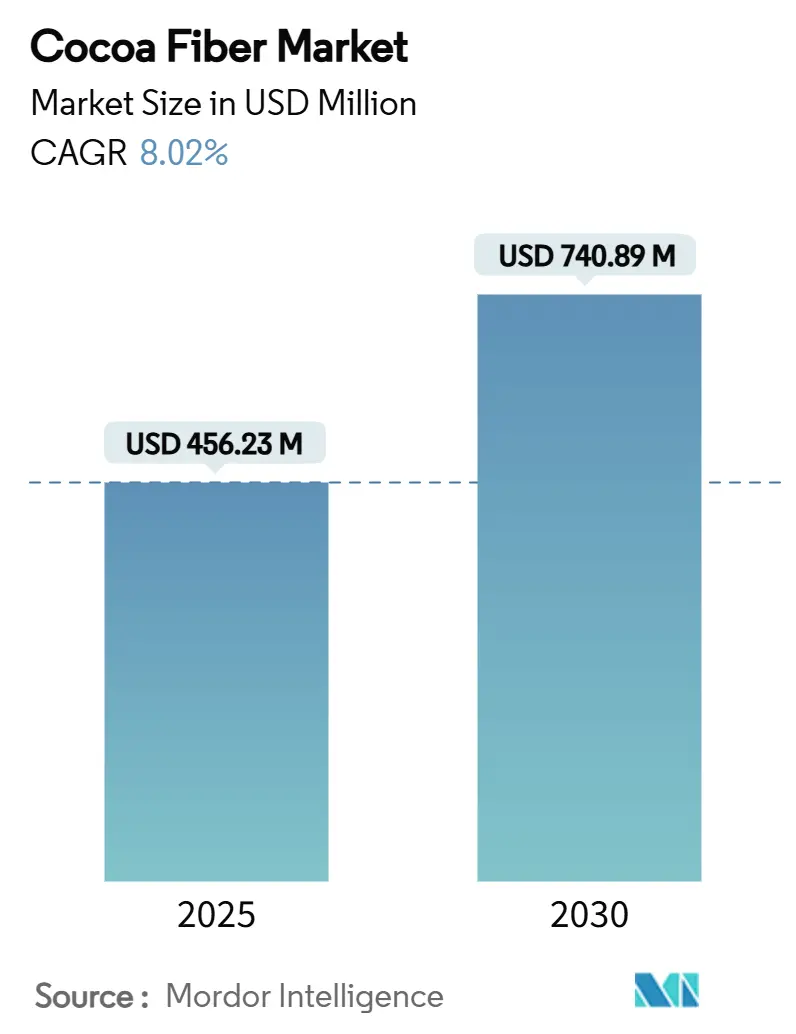

| Taille du Marché (2025) | 456.23 Millions de dollars américains |

| Taille du Marché (2030) | 740.89 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 8.02% CAGR |

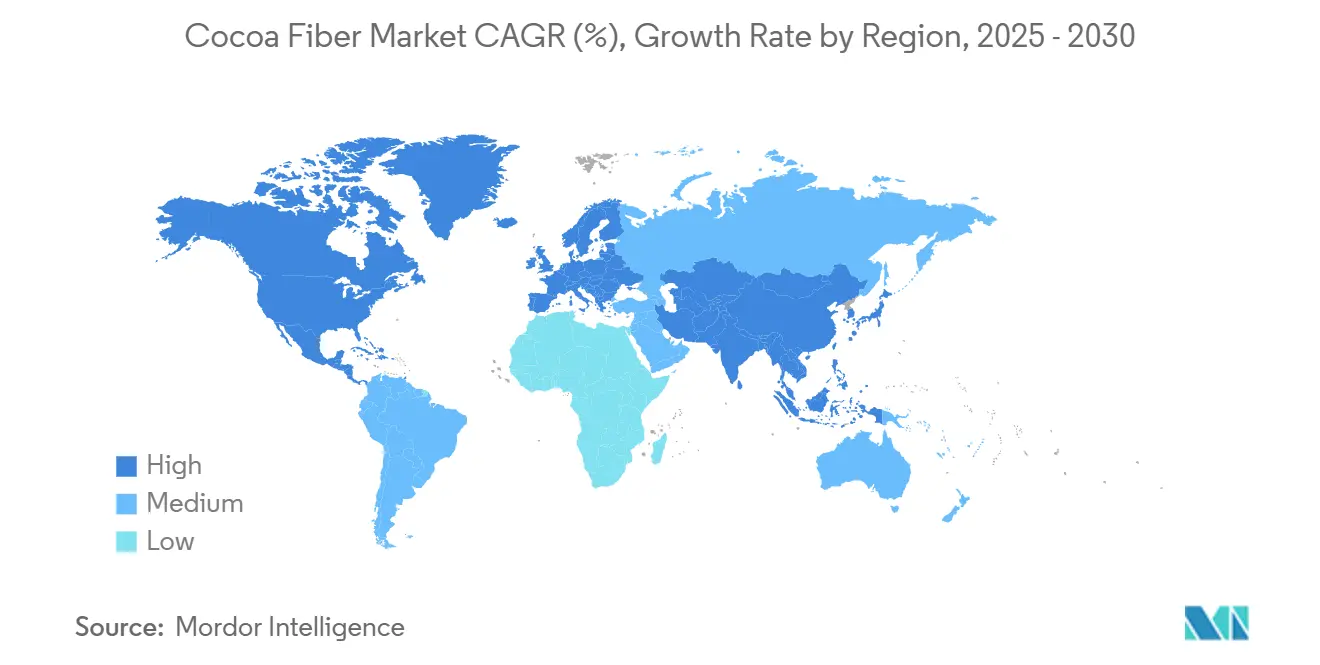

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Fibres de Cacao par Mordor Intelligence

La taille du marché des fibres de cacao s'élevait à 456,23 millions USD en 2025 et devrait atteindre 740,89 millions USD en 2030, affichant un CAGR de 8,02 % sur la période 2025-2030. Ce rythme de croissance soutenu reflète l'utilisation croissante des ingrédients valorisés dans les secteurs de l'alimentation, des soins personnels et des nutraceutiques, conjuguée à un fort soutien réglementaire en faveur des allégations relatives aux fibres alimentaires. Les propriétaires de marques se tournent vers la fibre de cosse de cacao pour compenser l'inflation des prix du cacao, améliorer la valeur nutritionnelle des produits et renforcer leurs engagements en matière de durabilité, ce qui favorise l'adoption dans les portefeuilles de boulangerie et de confiserie grand public. L'intérêt croissant des consommateurs pour les aliments à étiquette propre, associé aux technologies permettant de standardiser la granulométrie et d'éliminer les contaminants, stimule davantage le marché des fibres de cacao, tandis que la saveur chocolatée naturelle de l'ingrédient soutient un positionnement premium dans des segments à forte croissance tels que les snacks fonctionnels et les cosmétiques. L'intensification de la concurrence de la part des fibres de peau argentée de café et des fibres à base de fruits exerce une pression sur les prix, mais les attributs sensoriels uniques et le profil prébiotique des fibres de cacao maintiennent leur attrait.

Principaux Enseignements du Rapport

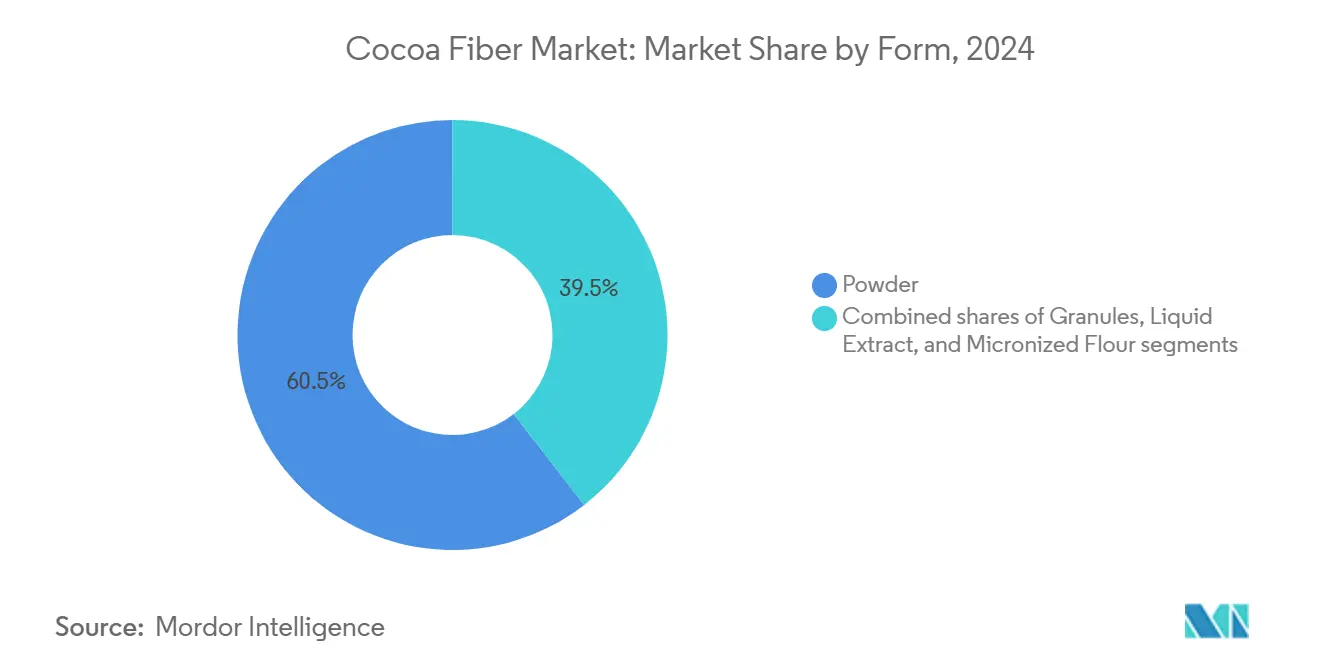

- Par forme de produit, la poudre détenait 60,50 % de la part du marché des fibres de cacao en 2024 et devrait progresser à un CAGR de 9,50 % jusqu'en 2030.

- Par type de fibre, la fibre alimentaire soluble représentait 56,78 % de la part en 2024 ; les mélanges de fibres mixtes devraient croître à un CAGR de 9,02 % jusqu'en 2030.

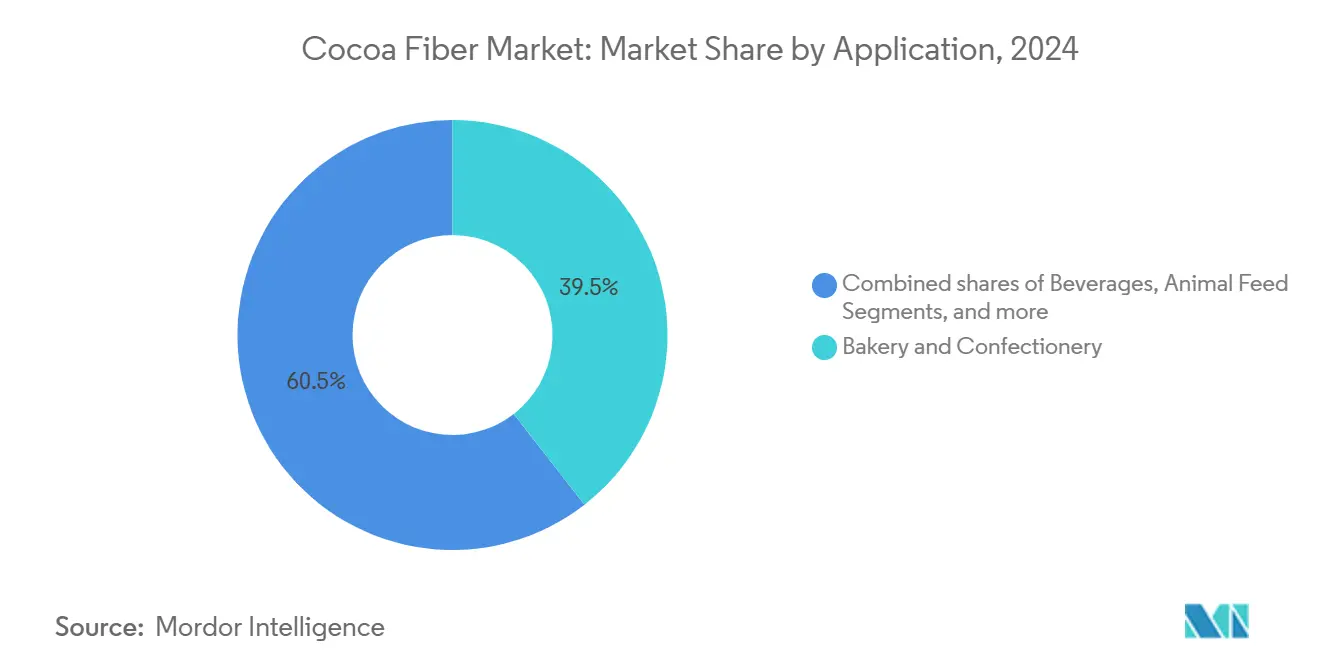

- Par application, la boulangerie et la confiserie représentaient 39,49 % des parts en 2024, tandis que les soins personnels et les cosmétiques devraient progresser à un CAGR de 9,84 %.

- Par géographie, l'Europe était en tête avec une part de 32,12 % en 2024, mais l'Asie-Pacifique est positionnée pour enregistrer la valeur incrémentale la plus élevée avec un CAGR de 10,02 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Fibres de Cacao

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de produits de boulangerie et de confiserie enrichis en fibres | +1.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Soutien réglementaire aux allégations de santé relatives aux fibres alimentaires | +1.5% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Engagements croissants en matière de valorisation et de zéro déchet de la part des grands acteurs de l'alimentation et des boissons | +1.2% | Mondial, porté par les multinationales | Moyen terme (2 à 4 ans) |

| Inflation des prix du cacao stimulant l'utilisation de la fibre de cosse de cacao comme agent d'extension économique | +0.9% | Mondial, particulièrement en Amérique latine et en Afrique de l'Ouest | Court terme (≤ 2 ans) |

| Le positionnement à étiquette propre en tant qu'« ingrédient valorisé » stimule la tarification premium | +0.7% | Amérique du Nord et Europe, segments de marché premium | Moyen terme (2 à 4 ans) |

| Les propriétés prébiotiques permettant le lancement de produits pour la santé métabolique | +0.6% | Cœur Asie-Pacifique, avec extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Produits de Boulangerie et de Confiserie Enrichis en Fibres

La sensibilisation croissante des consommateurs aux bienfaits des fibres alimentaires pour la santé influence la formulation des produits de boulangerie et de confiserie. Les fabricants se concentrent sur des alternatives naturelles aux additifs fibreux synthétiques pour répondre à l'évolution des préférences des consommateurs. La fibre de cosse de cacao, dérivée de l'enveloppe externe des fèves de cacao, offre à la fois une teneur fonctionnelle en fibres et une saveur chocolatée naturelle. Cela élimine le besoin d'agents aromatisants supplémentaires et s'aligne sur les exigences de l'étiquette propre, qui mettent l'accent sur la transparence et l'utilisation d'ingrédients naturels peu transformés. Des recherches indiquent que l'incorporation de 6 % de fibre de cosse de cacao dans le pain de blé peut augmenter le volume spécifique de 5 % sans compromettre l'acceptabilité gustative, permettant ainsi la production de produits enrichis en fibres qui conservent l'attrait des consommateurs. La Food and Drug Administration (FDA) des États-Unis a reconnu le rôle des fibres alimentaires dans la réduction du risque de maladie coronarienne, tel qu'énoncé dans le règlement 21 CFR 101.77 [1]Source : Code of Federal Regulations, "21 CFR 101.77," ecfr.gov. Cette reconnaissance soutient les allégations de santé sur ces produits, favorisant une adoption plus large dans les applications de boulangerie. De plus, alors que les fabricants cherchent à réduire la teneur en sucre tout en maintenant la saveur, la fibre de cosse de cacao offre une solution pratique répondant à la fois aux exigences nutritionnelles et aux exigences de saveur.

Soutien Réglementaire aux Allégations de Santé Relatives aux Fibres Alimentaires

Les agences gouvernementales du monde entier reconnaissent les bienfaits des fibres alimentaires pour la santé et ont établi des cadres réglementaires pour soutenir l'utilisation de la fibre de cosse de cacao. L'allégation de santé qualifiée de 2024 de la Food and Drug Administration (FDA) des États-Unis concernant les flavanols de cacao dans la poudre de cacao à haute teneur en flavanols fournit une base scientifique pour l'incorporation d'ingrédients dérivés du cacao dans des applications liées à la santé [2]Source : Food and Drug Administration, "La FDA annonce une allégation de santé qualifiée pour les flavanols de cacao dans la poudre de cacao à haute teneur en flavanols et la réduction du risque de maladie cardiovasculaire", fda.gov. De même, l'évaluation par l'Autorité européenne de sécurité des aliments (EFSA) des additifs alimentaires à base de cellulose dans les classifications E 460-469 confirme la sécurité de la fibre de cosse de cacao aux niveaux d'utilisation actuels, avec des limites d'exposition journalière recommandées de 660 à 900 milligrammes par kilogramme (mg/kg) de poids corporel. Au Canada, les lignes directrices de l'Agence canadienne d'inspection des aliments (ACIA) sur les allégations prébiotiques exigent des preuves scientifiques pour étayer les bienfaits pour la santé, tout en permettant la classification des glucides non digestibles comme fibres. Ces mesures réglementaires favorisent la croissance du marché en établissant des protocoles clairs pour les allégations de santé et une communication efficace avec les consommateurs.

Engagements Croissants en Matière de Valorisation et de Zéro Déchet de la Part des Grands Acteurs de l'Alimentation et des Boissons

Les grandes entreprises alimentaires et de boissons adoptent de plus en plus les principes de l'économie circulaire pour atteindre leurs objectifs de durabilité et répondre aux attentes évolutives des consommateurs, stimulant ainsi la demande d'ingrédients valorisés tels que la fibre de cosse de cacao. Le programme d'accélération des revenus du cacao de Nestlé et Cargill, qui vise à améliorer les moyens de subsistance de 160 000 familles d'agriculteurs d'ici 2030, cible également une réduction de 50 % des émissions de gaz à effet de serre (GES) dans le cadre de ses objectifs de durabilité plus larges. De même, Olam Food Ingredients (ofi) prévoit de mettre en œuvre des pratiques agricoles durables sur plus de 1 million d'hectares d'ici 2030, en intégrant l'utilisation des sous-produits du cacao dans sa stratégie de durabilité globale. Selon le World Resources Institute (WRI), environ 75 % des cabosses de cacao sont jetées, ce qui représente des opportunités significatives pour réduire les déchets en convertissant ces sous-produits en ingrédients fonctionnels tels que les fibres alimentaires. Des recherches menées par l'ETH Zurich démontrent que l'utilisation de tous les composants du fruit du cacao, y compris les cosses, augmente non seulement la teneur en fibres, mais réduit également les niveaux de graisses saturées dans la production de chocolat. Ces avancées stimulent la demande croissante du marché pour la fibre de cosse de cacao, alors que les entreprises s'efforcent d'atteindre leurs objectifs de durabilité et d'améliorer l'efficacité de la chaîne d'approvisionnement.

Inflation des Prix du Cacao Stimulant l'Utilisation de la Fibre de Cosse de Cacao comme Agent d'Extension Économique

La forte hausse des prix du cacao, augmentant de 131 % au cours de l'exercice 2023/24 selon Barry Callebaut, un fabricant de premier plan de produits chocolatiers et cacaotés de haute qualité, a incité les fabricants à explorer des alternatives et des agents d'extension rentables pour gérer les coûts de production. La fibre de cosse de cacao, dérivée de l'enveloppe externe des fèves de cacao, sert à la fois d'ingrédient fonctionnel et de substitut partiel au cacao. Elle offre des caractéristiques de saveur chocolatée tout en réduisant la dépendance aux solides de cacao, aidant ainsi les fabricants à atténuer l'impact de la hausse des coûts des matières premières. Des recherches menées à l'Université d'Abertay ont développé la farine koji,

une farine fermentée à base d'Aspergillus oryzae (un type de champignon), qui peut réduire l'utilisation du cacao jusqu'à 30 % tout en maintenant les profils de saveur et en réduisant les émissions de carbone de 98 %. Des techniques de traitement avancées ont en outre permis à la fibre de cosse de cacao d'agir comme colorant naturel et exhausteur de goût, ce qui la rend particulièrement avantageuse pendant les périodes de coûts élevés du cacao dans la production de chocolat et de confiserie. Ces pressions économiques ont accéléré l'adoption des alternatives au cacao, les fabricants cherchant à réduire les coûts tout en maintenant la qualité des produits et en assurant la satisfaction des consommateurs.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Chaîne d'approvisionnement alimentaire limitée et variabilité de la qualité | -1.4% | Mondial, particulièrement dans les régions cacaotières en développement | Moyen terme (2 à 4 ans) |

| Défis de conformité liés aux métaux lourds (cadmium) | -1.1% | Europe et Amérique du Nord, marchés à réglementation stricte | Long terme (≥ 4 ans) |

| Goût amer et couleur foncée limitant les taux d'incorporation dans les aliments de couleur claire | -0.8% | Mondial, affectant les segments alimentaires premium | Court terme (≤ 2 ans) |

| Concurrence croissante des fibres valorisées alternatives (café, fruits) | -0.6% | Amérique du Nord et Europe, marchés concurrentiels | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Chaîne d'Approvisionnement Alimentaire Limitée et Variabilité de la Qualité

Le marché des fibres de cacao est confronté à des contraintes de chaîne d'approvisionnement en raison d'une infrastructure de traitement alimentaire inadéquate et de normes de qualité variables dans les régions productrices de cacao. Le traitement des cosses de cacao nécessite des équipements spécialisés et des systèmes de contrôle de la qualité pour garantir la sécurité alimentaire et des profils nutritionnels cohérents, ce qui crée des obstacles à l'expansion du marché. Les cosses de cacao contiennent des composants nocifs, notamment des mycotoxines, des métaux lourds et des hydrocarbures aromatiques polycycliques, nécessitant des technologies de décontamination avancées telles que la décharge électrique haute tension (HVED) pour répondre aux normes alimentaires. L'absence de protocoles de traitement standardisés dans les différentes origines du cacao entraîne des variations dans la teneur en fibres, la distribution granulométrique et les concentrations en composés bioactifs, affectant la cohérence de la formulation pour les fabricants alimentaires. Une étude sur la transformation du cacao au Ghana indique que seulement 50 % de la capacité de traitement disponible est utilisée en raison de contraintes d'approvisionnement et de défis opérationnels, démontrant les limites des infrastructures dans le traitement des sous-produits, selon l'Agence néerlandaise des entreprises[3]Source : Agence néerlandaise des entreprises, "Étude sur la transformation du cacao - Rapport final", rvo.nl. Ces inefficacités de la chaîne d'approvisionnement augmentent les coûts et limitent la scalabilité, en particulier pour les petits fabricants à la recherche d'approvisionnements cohérents en fibre de cosse de cacao.

Concurrence Croissante des Fibres Valorisées Alternatives (Café, Fruits)

Le marché des ingrédients valorisés fait face à une concurrence accrue de la part de sources de fibres alternatives, principalement la peau argentée de café et les sous-produits de fruits. La peau argentée de café, qui représente 4,2 % du poids des grains de café, contient 60 % de fibres alimentaires totales, dont 14 % de fibres solubles, et présente une activité antioxydante significative provenant des produits de la réaction de Maillard. Des études montrent que la peau argentée de café favorise la croissance bénéfique des bifidobactéries, démontrant ses propriétés prébiotiques et concurrençant directement la fibre de cosse de cacao dans les applications d'aliments fonctionnels. Les sous-produits de fruits issus de la transformation des pommes, des agrumes et des baies présentent des profils de saveur neutres et contiennent divers composés bioactifs. Ces caractéristiques attirent les fabricants à la recherche d'ingrédients fibreux sans limitations de saveur. La chaîne d'approvisionnement mondiale de l'industrie du café et son infrastructure de traitement permettent une mise à l'échelle efficace de la production de fibres alternatives, tandis que les sous-produits de fruits utilisent la disponibilité saisonnière existante et les réseaux de traitement régionaux. Cet environnement concurrentiel affecte la tarification et le positionnement sur le marché de la fibre de cosse de cacao. Pour maintenir leur part de marché face à ces alternatives émergentes, les producteurs de fibre de cosse de cacao doivent mettre en avant les propriétés fonctionnelles distinctives de leur produit, les approbations réglementaires et les avantages spécifiques aux applications.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme de Produit : La Domination de la Poudre Stimule l'Innovation dans le Traitement

La forme en poudre détient 60,50 % de la part de marché en 2024, soutenue par une infrastructure de traitement établie et une compatibilité avec les formulations alimentaires, nutraceutiques et de soins personnels. La prédominance du segment poudre découle de la préférence des fabricants pour une distribution granulométrique standardisée et des caractéristiques d'écoulement cohérentes requises pour les systèmes de production automatisés. Le segment maintient le taux de croissance le plus élevé à 9,50 % de CAGR jusqu'en 2030, soutenu par les avancées en technologie de micronisation et les techniques de modification de surface qui améliorent les propriétés fonctionnelles.

Les granulés répondent à des applications spécialisées nécessitant une libération contrôlée ou une modification de texture, notamment dans les céréales de petit-déjeuner et les produits de snacking, où des particules de fibres distinctes apportent des bénéfices sensoriels. Les extraits liquides sont utilisés dans les formulations de boissons et de produits laitiers, exploitant les composés bioactifs hydrosolubles tout en évitant les problèmes de suspension de particules. La farine micronisée, une catégorie émergente, se concentre sur l'intégration dans des applications à texture fine, des recherches montrant que des tailles de particules inférieures à 30 μm permettent une dispersion optimale. Les méthodes de traitement, notamment le broyage planétaire à billes et l'extraction cavitaire, permettent des profils granulométriques spécifiques qui améliorent les performances fonctionnelles dans toutes les applications.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par Type de Fibre : Les Mélanges Mixtes Émergent comme Leaders de Croissance

La fibre alimentaire soluble représente 56,78 % de la part de marché en 2024, en raison de ses bienfaits prouvés pour la santé, notamment la réduction du cholestérol et le contrôle glycémique. La croissance de ce segment découle d'une validation scientifique solide et de voies réglementaires établies pour les allégations de santé conformément aux directives de la FDA et de l'EFSA. La fibre alimentaire insoluble maintient sa position dans les applications de formation de masse et offre une fortification en fibres économique dans les produits de boulangerie et de confiserie.

Les mélanges de fibres mixtes croissent à un CAGR de 9,02 %, les fabricants recherchant des profils de fibres personnalisés combinant des bénéfices fonctionnels et une acceptabilité sensorielle. Ces formulations combinent la matrice de fibres insolubles de la cosse de cacao avec des composants solubles, tels que l'inuline ou les oligosaccharides, pour améliorer l'activité prébiotique et la tolérance digestive. Des études montrent que les formulations de fibres mixtes atteignent une capacité d'adsorption du glucose plus élevée et une activité inhibitrice de l'α-amylase supérieure par rapport aux alternatives à fibre unique. L'accent croissant mis sur la nutrition personnalisée stimule la demande de mélanges de fibres spécialisés ciblant des résultats de santé spécifiques tout en maintenant la qualité des produits.

Par Application : Les Soins Personnels Accélèrent au-delà de l'Alimentation

Les applications de boulangerie et de confiserie détiennent une part de marché dominante de 39,49 % en 2024, utilisant la saveur chocolatée naturelle et les propriétés fonctionnelles de la fibre de cosse de cacao dans les produits de boulangerie. Des recherches valident des taux d'incorporation réussis allant jusqu'à 8 % dans les produits de pain et 30 % dans les formulations de biscuits sans affecter les qualités sensorielles. Le segment des boissons présente un potentiel de croissance, notamment dans les boissons fonctionnelles ciblant les consommateurs soucieux de leur santé à la recherche de sources naturelles de fibres avec des bénéfices aromatiques.

Le segment des soins personnels et des cosmétiques affiche le taux de croissance le plus élevé à 9,84 % de CAGR, porté par les propriétés antioxydantes de la fibre de cosse de cacao dans les formulations de beauté. L'accent croissant de l'industrie sur les ingrédients naturels et valorisés crée une demande pour la fibre de cosse de cacao dans les produits anti-âge et de santé cutanée, soutenu par des recherches montrant une teneur élevée en composés phénoliques et des propriétés de protection solaire. Les nutraceutiques et les compléments alimentaires utilisent les propriétés prébiotiques et les bénéfices pour la santé métabolique de la fibre, tandis que les applications d'alimentation animale l'incorporent pour l'enrichissement nutritionnel, en tenant compte des limites de la teneur en théobromine. Dans les produits laitiers et les desserts glacés, la fibre de cosse de cacao sert de modificateur de texture et d'exhausteur de saveur chocolatée naturelle, soutenant les formulations à étiquette propre.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse Géographique

L'Europe détient 32,12 % de la part de marché en 2024, soutenue par des réglementations complètes de l'EFSA et une large acceptation des consommateurs pour les ingrédients fonctionnels. La position solide de la région découle de capacités avancées de transformation alimentaire et d'applications établies dans les segments de la boulangerie, de la confiserie et des soins personnels. Les fabricants européens tirent parti de leur proximité avec les principales installations de transformation du cacao et maintiennent de solides relations d'approvisionnement avec les producteurs de cacao d'Afrique de l'Ouest. Le règlement européen sur les nouveaux aliments 2015/2283 facilite l'entrée sur le marché des ingrédients dérivés du cacao, les extraits de cacao étant déjà autorisés dans la liste de l'Union. Cependant, les limites strictes en cadmium du règlement UE 488/2014 présentent des défis de conformité pour les applications de fibre de cosse de cacao.

L'Asie-Pacifique affiche le taux de croissance le plus élevé avec un CAGR de 10,02 % jusqu'en 2030, porté par l'expansion de l'industrie de la transformation alimentaire et la sensibilisation croissante des consommateurs à la santé. Les facteurs de croissance comprennent l'essor des classes moyennes à la recherche d'aliments fonctionnels et les initiatives gouvernementales de sécurité alimentaire promouvant des sources nutritionnelles alternatives. L'Inde et l'Indonésie affichent une demande substantielle de poudre de cacao et de dérivés, créant des opportunités à mesure que la capacité de traitement augmente. Les coûts de fabrication compétitifs de la région et les cadres réglementaires en développement soutiennent l'adoption d'ingrédients fonctionnels, tandis que la sensibilisation croissante aux fibres alimentaires stimule la croissance du marché dans toutes les catégories alimentaires.

L'Amérique du Nord occupe une position de marché stable, soutenue par des voies réglementaires claires établies par la Food and Drug Administration des États-Unis et une demande soutenue pour les ingrédients à étiquette propre. La région tire parti de capacités technologiques alimentaires avancées et de chaînes d'approvisionnement en cacao bien établies en provenance d'Amérique latine. La reconnaissance par la Food and Drug Administration des États-Unis des bienfaits des fibres alimentaires pour la santé en vertu du Titre 21 du Code of Federal Regulations (21 CFR 101.77) contribue à la croissance du marché, tandis que l'initiative « Closer to Zero » visant à réduire les métaux lourds dans les aliments a un impact sur les applications de la fibre de cosse de cacao. L'Amérique du Sud et le Moyen-Orient et l'Afrique présentent un potentiel de croissance significatif, porté par les avancées dans la transformation locale du cacao et les exigences croissantes en matière de fortification alimentaire. Cela est illustré par l'expansion de la transformation du cacao au Nigeria grâce à l'investissement de 40,5 millions USD du groupe Johnvents dans une nouvelle installation.

Paysage Concurrentiel

Le marché des fibres de cacao présente une concentration modérée, les transformateurs de cacao établis maintenant des avantages grâce à leur infrastructure existante, tandis que les entreprises d'ingrédients spécialisées développent des technologies d'extraction et des applications innovantes. Des acteurs comme Custom Fiber et Healy Group utilisent des chaînes d'approvisionnement intégrées, de l'approvisionnement en fèves de cacao jusqu'au traitement, permettant une utilisation efficace des sous-produits et un contrôle de la qualité.

La concentration du marché découle des coûts élevés de l'infrastructure de traitement alimentaire et de la conformité réglementaire, notamment les exigences de test et d'atténuation du cadmium. La concurrence se concentre sur la différenciation technologique et les applications spécifiques plutôt que sur des stratégies basées sur les prix. Les entreprises poursuivent activement des brevets pour les méthodes de traitement, notamment l'extraction cavitaire, la microencapsulation et les techniques de modification des fibres. Le segment des soins personnels présente des opportunités de croissance, où les propriétés antioxydantes et les aspects de durabilité de la fibre de cosse de cacao créent des segments de marché premium avec des marges plus élevées que les applications alimentaires traditionnelles.

Les nouveaux entrants sur le marché se concentrent sur des méthodes d'extraction spécialisées et des relations directes avec les agriculteurs, tandis que les entreprises établies maintiennent leur position grâce aux avantages d'échelle et à l'expertise en matière de conformité réglementaire. Le marché reflète un accent croissant sur la durabilité et les principes de l'économie circulaire, les entreprises positionnant la fibre de cosse de cacao dans le cadre de stratégies globales de réduction des déchets et de création de valeur.

Leaders du Secteur des Fibres de Cacao

Greenfield Natural Ingredients

Custom Fiber

Healy Group

The Ingredients Expert

Touton S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Le groupe Johnvents s'est associé à British International Investment (BII) pour investir 40,5 millions USD dans le secteur cacaoyer du Nigeria, portant la capacité de l'installation Premium Cocoa Products de 13 000 à 30 000 tonnes métriques par an. L'investissement soutient l'objectif de Johnvents d'atteindre 100 % de cacao traçable d'ici 2027 et crée des opportunités significatives pour la production de fibre de cosse de cacao alors que la capacité de traitement double dans le hub émergent de transformation du cacao en Afrique de l'Ouest.

- Décembre 2024 : OFI (Olam Food Ingredients), en collaboration avec LOTTE, Fuji Oil Co. et MC Agri Alliance, a lancé son premier projet pilote de biochar de cacao dans le comté de Dankwa, province centrale du Ghana. Le projet consistait à convertir des cosses de cabosses de cacao jetées en biochar à l'aide de machines à cône de biochar, dans le but de séquestrer le carbone dans le sol pour réduire l'empreinte carbone et améliorer la santé des sols dans les exploitations cacaoyères.

Périmètre du Rapport Mondial sur le Marché des Fibres de Cacao

| Poudre |

| Granulés |

| Extrait Liquide |

| Farine Micronisée |

| Fibre Alimentaire Insoluble |

| Fibre Alimentaire Soluble |

| Mélanges de Fibres Mixtes |

| Boulangerie et Confiserie |

| Boissons |

| Produits Laitiers et Desserts Glacés |

| Nutraceutiques et Compléments Alimentaires |

| Alimentation Animale |

| Soins Personnels et Cosmétiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Pays-Bas | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Forme de Produit | Poudre | |

| Granulés | ||

| Extrait Liquide | ||

| Farine Micronisée | ||

| Par Type de Fibre | Fibre Alimentaire Insoluble | |

| Fibre Alimentaire Soluble | ||

| Mélanges de Fibres Mixtes | ||

| Par Application | Boulangerie et Confiserie | |

| Boissons | ||

| Produits Laitiers et Desserts Glacés | ||

| Nutraceutiques et Compléments Alimentaires | ||

| Alimentation Animale | ||

| Soins Personnels et Cosmétiques | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Pays-Bas | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Traitées dans le Rapport

Quel est le chiffre d'affaires prévisionnel des fibres de cacao d'ici 2030 ?

Le marché de la cosse de cacao devrait atteindre 740,89 millions USD en 2030, reflétant un CAGR de 8,02 % sur la période 2025-2030.

Quelle forme de produit domine la demande mondiale ?

La forme en poudre est en tête avec 60,50 % de part en 2024 grâce à sa polyvalence de traitement et devrait croître à un CAGR de 9,50 %.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un CAGR de 10,02 % jusqu'en 2030.

Quel segment d'application connaît la croissance la plus rapide ?

Les soins personnels et les cosmétiques affichent la croissance la plus rapide avec un CAGR de 9,84 %, les marques exploitant les propriétés antioxydantes et exfoliantes.

Dernière mise à jour de la page le: