Tamanho e Participação do Mercado de Fibra de Cacau

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

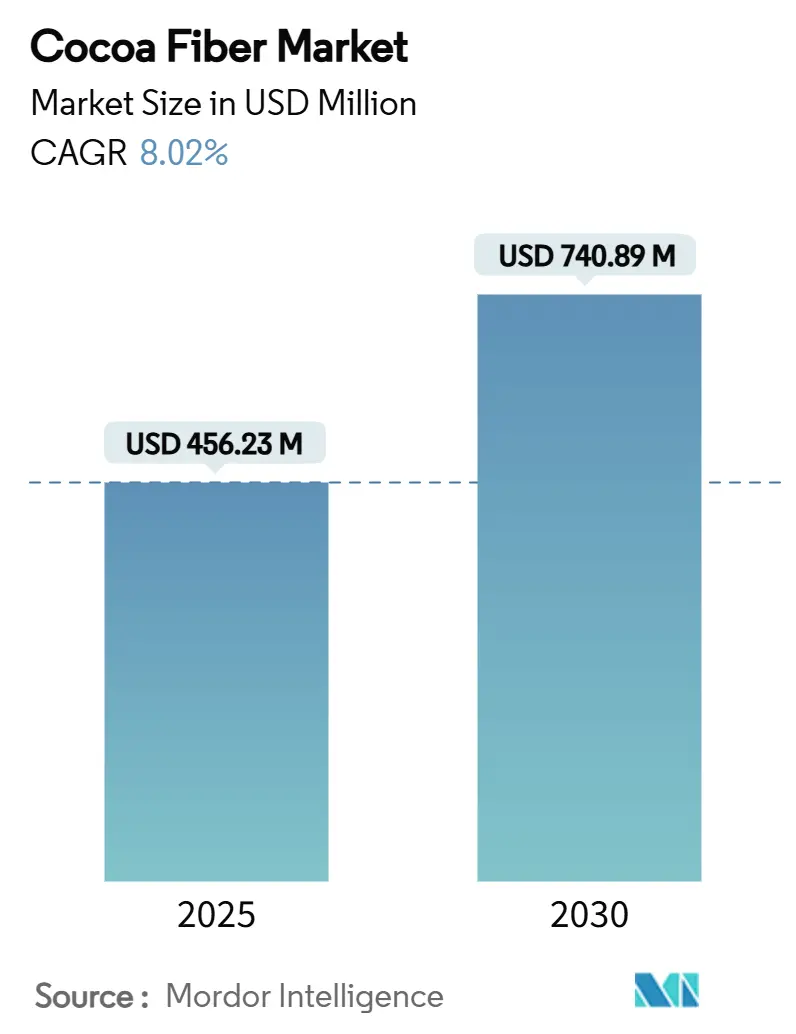

| Tamanho do Mercado (2025) | 456.23 Milhões de dólares |

| Tamanho do Mercado (2030) | 740.89 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.02% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fibra de Cacau por Mordor Intelligence

O tamanho do mercado de fibra de cacau foi de USD 456,23 milhões em 2025 e está previsto para atingir USD 740,89 milhões em 2030, registrando um CAGR de 8,02% durante 2025-2030. Este ritmo de crescimento sólido reflete a ampliação do uso de ingredientes reaproveitados em linhas de alimentos, cuidados pessoais e nutracêuticos, juntamente com forte apoio regulatório para alegações de fibra dietética. Os proprietários de marcas estão recorrendo à fibra de casca de cacau para compensar a inflação dos preços do cacau, melhorar a nutrição dos produtos e fortalecer as credenciais de sustentabilidade, o que aumenta a adoção em portfólios convencionais de panificação e confeitaria. O crescente interesse dos consumidores por alimentos com rótulo limpo, aliado à tecnologia que padroniza o tamanho das partículas e remove contaminantes, impulsiona ainda mais o mercado de fibra de cacau, enquanto o sabor natural de chocolate do ingrediente apoia o posicionamento premium em segmentos de alto crescimento, como lanches funcionais e cosméticos. A concorrência acirrada de fibras de pele prateada de café e fibras à base de frutas exerce pressão sobre os preços, mas os atributos sensoriais únicos e o perfil prebiótico da fibra de cacau mantêm seu apelo.

Principais Conclusões do Relatório

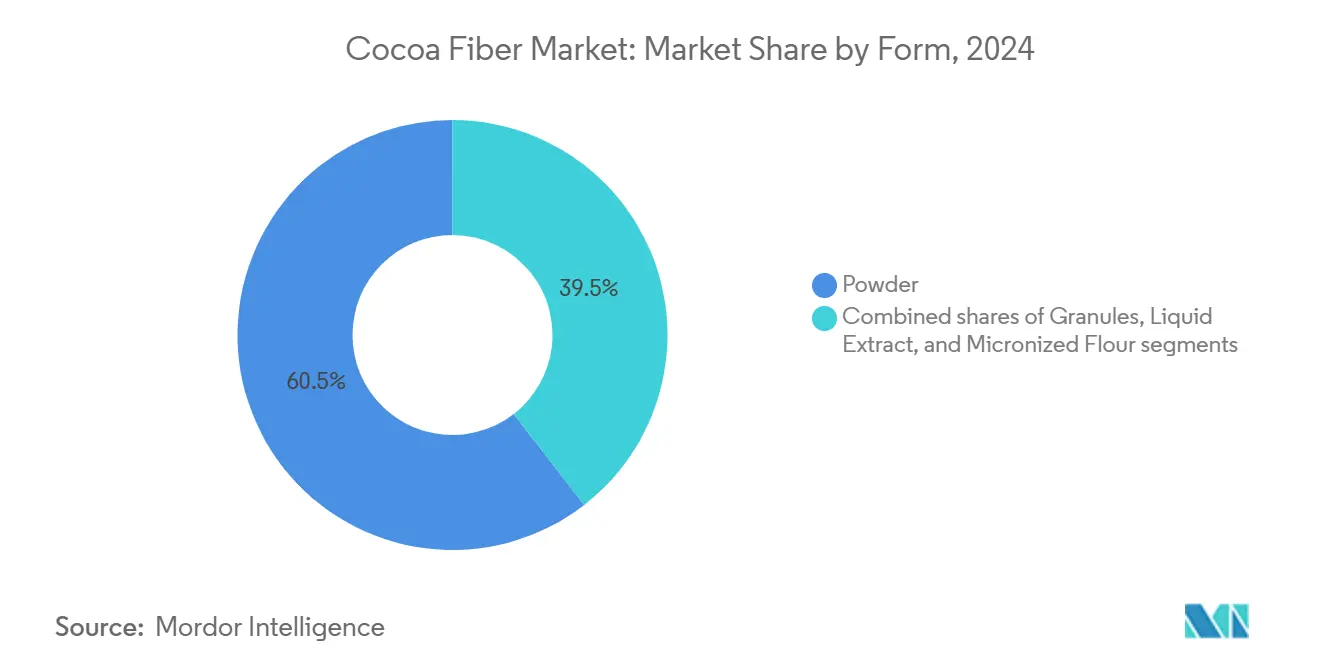

- Por forma do produto, o pó deteve 60,50% da participação do mercado de fibra de cacau em 2024 e está projetado para avançar a um CAGR de 9,50% até 2030.

- Por tipo de fibra, a fibra dietética solúvel capturou 56,78% da participação em 2024; as misturas de fibras estão previstas para crescer a um CAGR de 9,02% até 2030.

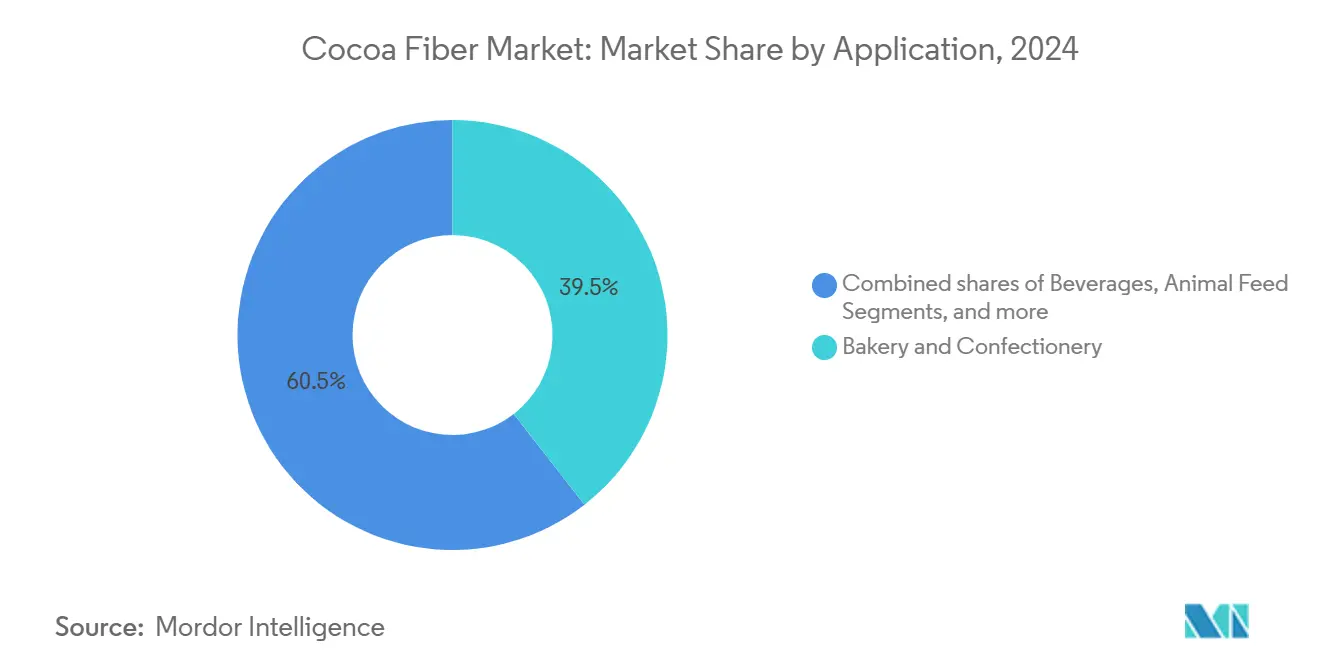

- Por aplicação, panificação e confeitaria responderam por 39,49% das participações em 2024, enquanto cuidados pessoais e cosméticos estão projetados para crescer a um CAGR de 9,84%.

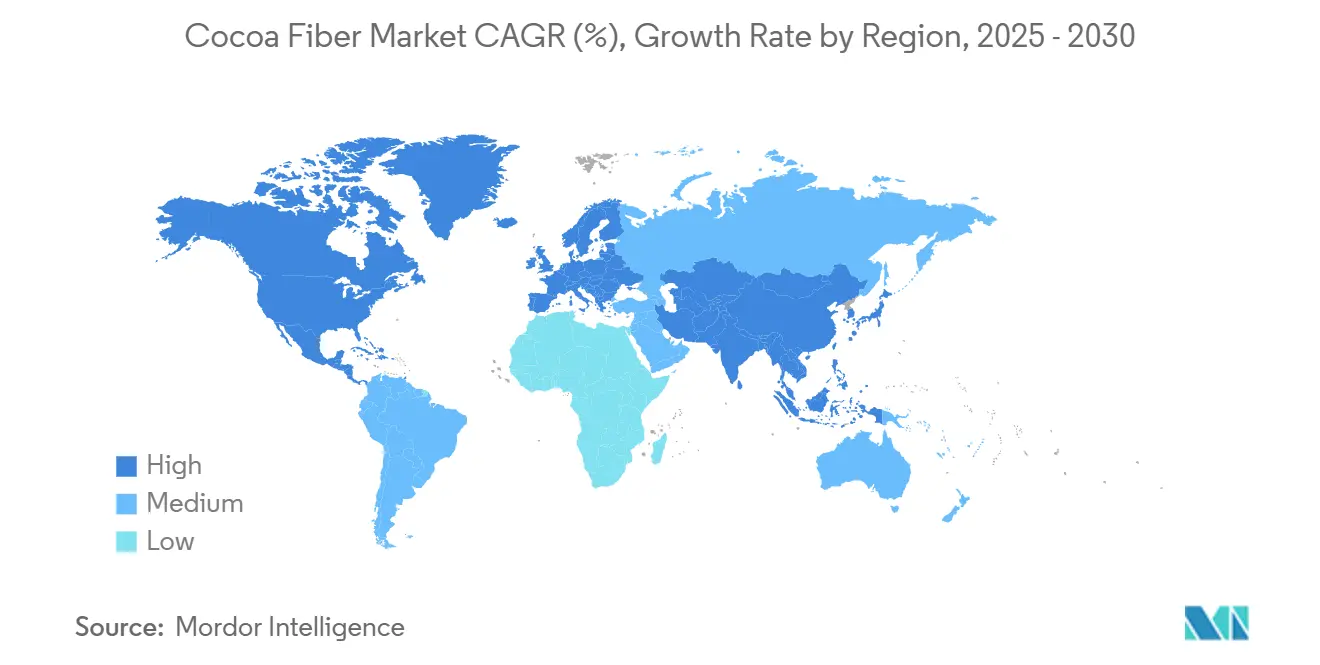

- Por geografia, a Europa liderou com uma participação de 32,12% em 2024, mas a Ásia-Pacífico está posicionada para adicionar o maior valor incremental a um CAGR de 10,02% até 2030.

Tendências e Perspectivas do Mercado Global de Fibra de Cacau

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por produtos de panificação e confeitaria enriquecidos com fibra | +1.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Apoio regulatório para alegações de saúde de fibra dietética | +1.5% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Compromissos crescentes de reaproveitamento e desperdício zero por grandes empresas de alimentos e bebidas | +1.2% | Global, liderado por corporações multinacionais | Médio prazo (2-4 anos) |

| Inflação dos preços do cacau estimulando o uso da fibra de casca de cacau como extensora de redução de custos | +0.9% | Global, particularmente América Latina e África Ocidental | Curto prazo (≤ 2 anos) |

| Posicionamento de rótulo limpo como "ingrediente reaproveitado" impulsiona preços premium | +0.7% | América do Norte e Europa, segmentos de mercado premium | Médio prazo (2-4 anos) |

| Credenciais prebióticas que permitem lançamentos de produtos para saúde metabólica | +0.6% | Núcleo da Ásia-Pacífico, expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Produtos de Panificação e Confeitaria Enriquecidos com Fibra

A crescente conscientização dos consumidores sobre os benefícios à saúde da fibra dietética está influenciando a formulação de produtos de panificação e confeitaria. Os fabricantes estão se concentrando em alternativas naturais aos aditivos de fibra sintética para atender às preferências dos consumidores em evolução. A fibra de casca de cacau, derivada da casca externa dos grãos de cacau, oferece tanto teor funcional de fibra quanto um sabor natural de chocolate. Isso elimina a necessidade de agentes aromatizantes adicionais e está alinhado com os requisitos de rótulo limpo, que enfatizam a transparência e o uso de ingredientes naturais minimamente processados. Pesquisas indicam que a incorporação de 6% de fibra de casca de cacau no pão de trigo pode aumentar o volume específico em 5% sem comprometer a aceitação do sabor, permitindo a produção de produtos enriquecidos com fibra que mantêm o apelo ao consumidor. A Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) reconheceu o papel da fibra dietética na redução do risco de doença coronariana, conforme descrito no regulamento 21 CFR 101.77 [1]Fonte: Código de Regulamentos Federais, "21 CFR 101.77," ecfr.gov. Este reconhecimento apoia alegações de saúde em tais produtos, promovendo uma adoção mais ampla em aplicações de panificação. Além disso, à medida que os fabricantes buscam reduzir o teor de açúcar mantendo o sabor, a fibra de casca de cacau oferece uma solução prática que atende tanto aos requisitos nutricionais quanto aos de sabor.

Apoio Regulatório para Alegações de Saúde de Fibra Dietética

Agências governamentais em todo o mundo reconhecem os benefícios à saúde da fibra dietética e estabeleceram estruturas regulatórias para apoiar o uso da fibra de casca de cacau. A alegação de saúde qualificada de 2024 da Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) para flavanóis de cacau em pó de cacau com alto teor de flavanóis fornece uma base científica para a incorporação de ingredientes derivados do cacau em aplicações relacionadas à saúde [2]Fonte: Agência de Alimentos e Medicamentos, "FDA Anuncia Alegação de Saúde Qualificada para Flavanóis de Cacau em Pó de Cacau com Alto Teor de Flavanóis e Risco Reduzido de Doença Cardiovascular", fda.gov. Da mesma forma, a avaliação da Autoridade Europeia para a Segurança dos Alimentos (EFSA) dos aditivos alimentares de celulose sob as classificações E 460-469 confirma a segurança da fibra de casca de cacau nos níveis de uso atuais, com limites de exposição diária recomendados de 660-900 miligramas por quilograma (mg/kg) de peso corporal. No Canadá, as diretrizes da Agência Canadense de Inspeção de Alimentos (CFIA) sobre alegações prebióticas exigem evidências científicas para fundamentar os benefícios à saúde, ao mesmo tempo que permitem a classificação de carboidratos não digeríveis como fibra. Essas medidas regulatórias promovem o crescimento do mercado ao estabelecer protocolos claros para alegações de saúde e comunicação eficaz ao consumidor.

Compromissos Crescentes de Reaproveitamento e Desperdício Zero por Grandes Empresas de Alimentos e Bebidas

As principais empresas de alimentos e bebidas estão adotando cada vez mais os princípios da economia circular para atingir metas de sustentabilidade e atender às expectativas dos consumidores em evolução, impulsionando assim a demanda por ingredientes reaproveitados, como a fibra de casca de cacau. O Programa de Aceleração de Renda do Cacau da Nestlé e da Cargill, que visa melhorar os meios de subsistência de 160.000 famílias de agricultores até 2030, também tem como meta uma redução de 50% nas emissões de gases de efeito estufa (GEE) como parte de seus objetivos mais amplos de sustentabilidade. Da mesma forma, a Olam Food Ingredients (ofi) planeja implementar práticas agrícolas sustentáveis em mais de 1 milhão de hectares até 2030, incorporando a utilização de subprodutos do cacau em sua estratégia abrangente de sustentabilidade. De acordo com o Instituto de Recursos Mundiais (WRI), aproximadamente 75% das vagens de cacau são descartadas, apresentando oportunidades significativas para reduzir o desperdício ao converter esses subprodutos em ingredientes funcionais, como a fibra dietética. Pesquisas realizadas pela ETH Zurique demonstram que o uso de todos os componentes do fruto do cacau, incluindo as cascas, não apenas aumenta o teor de fibra, mas também reduz os níveis de gordura saturada na produção de chocolate. Esses avanços estão impulsionando a crescente demanda do mercado por fibra de casca de cacau à medida que as empresas trabalham para atingir metas de sustentabilidade e aumentar a eficiência da cadeia de suprimentos.

Inflação dos Preços do Cacau Estimulando o Uso da Fibra de Casca de Cacau como Extensora de Redução de Custos

O aumento acentuado nos preços do cacau, com crescimento de 131% no ano fiscal de 2023/24 conforme relatado pela Barry Callebaut, fabricante líder de produtos de chocolate e cacau de alta qualidade, levou os fabricantes a explorar alternativas e extensoras econômicas para gerenciar os custos de produção. A fibra de casca de cacau, derivada da casca externa dos grãos de cacau, serve tanto como ingrediente funcional quanto como substituto parcial do cacau. Ela oferece características de sabor de chocolate enquanto reduz a dependência de sólidos de cacau, ajudando assim os fabricantes a mitigar o impacto do aumento dos custos de matéria-prima. Pesquisas realizadas na Universidade de Abertay desenvolveram a farinha koji,

uma farinha fermentada feita com Aspergillus oryzae (um tipo de fungo), que pode reduzir o uso de cacau em até 30% mantendo os perfis de sabor e reduzindo as emissões de carbono em 98%. Técnicas avançadas de processamento permitiram ainda que a fibra de casca de cacau atuasse como corante natural e realçador de sabor, tornando-a particularmente vantajosa durante períodos de elevados custos do cacau na produção de chocolate e confeitaria. Essas pressões econômicas aceleraram a adoção de alternativas ao cacau à medida que os fabricantes buscam reduzir custos mantendo a qualidade do produto e garantindo a satisfação do consumidor.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cadeia de suprimentos de grau alimentício limitada e variabilidade de qualidade | -1.4% | Global, particularmente regiões produtoras de cacau em desenvolvimento | Médio prazo (2-4 anos) |

| Desafios de conformidade com metais pesados (cádmio) | -1.1% | Europa e América do Norte, mercados com regulamentação rigorosa | Longo prazo (≥ 4 anos) |

| Sabor amargo/cor escura limitando as taxas de inclusão em alimentos de cor clara | -0.8% | Global, afetando segmentos de alimentos premium | Curto prazo (≤ 2 anos) |

| Concorrência crescente de fibras reaproveitadas alternativas (café, frutas) | -0.6% | América do Norte e Europa, mercados competitivos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Cadeia de Suprimentos de Grau Alimentício Limitada e Variabilidade de Qualidade

O mercado de fibra de cacau enfrenta restrições na cadeia de suprimentos devido à infraestrutura inadequada de processamento de grau alimentício e aos padrões de qualidade variáveis nas regiões produtoras de cacau. O processamento da casca de cacau requer equipamentos especializados e sistemas de controle de qualidade para garantir a segurança alimentar e perfis nutricionais consistentes, o que cria barreiras à expansão do mercado. As cascas de cacau contêm componentes prejudiciais, incluindo micotoxinas, metais pesados e hidrocarbonetos aromáticos policíclicos, exigindo tecnologias avançadas de descontaminação, como a descarga elétrica de alta tensão (HVED), para atender aos padrões de grau alimentício. A ausência de protocolos de processamento padronizados nas origens do cacau leva a variações no teor de fibra, distribuição do tamanho das partículas e concentrações de compostos bioativos, afetando a consistência da formulação para os fabricantes de alimentos. Um estudo sobre o processamento de cacau em Gana indica que apenas 50% da capacidade de processamento disponível é utilizada devido a restrições de fornecimento e desafios operacionais, demonstrando as limitações de infraestrutura no processamento de subprodutos, de acordo com a Agência Empresarial dos Países Baixos[3]Fonte: Agência Empresarial dos Países Baixos, "Relatório Final do Estudo de Processamento de Cacau", rvo.nl. Essas ineficiências na cadeia de suprimentos aumentam os custos e restringem a escalabilidade, particularmente para fabricantes menores que buscam fornecimentos consistentes de fibra de casca de cacau.

Concorrência Crescente de Fibras Reaproveitadas Alternativas (Café, Frutas)

O mercado de ingredientes reaproveitados enfrenta maior concorrência de fontes alternativas de fibra, principalmente a pele prateada do café e subprodutos de frutas. A pele prateada do café, que constitui 4,2% do peso do grão de café, contém 60% de fibra dietética total, incluindo 14% de fibra solúvel, e exibe significativa atividade antioxidante proveniente dos produtos da reação de Maillard. Estudos mostram que a pele prateada do café promove o crescimento benéfico de bifidobactérias, demonstrando suas propriedades prebióticas e competindo diretamente com a fibra de casca de cacau em aplicações de alimentos funcionais. Os subprodutos de frutas provenientes do processamento de maçã, cítricos e frutas vermelhas apresentam perfis de sabor neutros e contêm vários compostos bioativos. Essas características atraem fabricantes que buscam ingredientes de fibra sem limitações de sabor. A cadeia de suprimentos global e a infraestrutura de processamento da indústria do café permitem a escalabilidade eficiente da produção alternativa de fibra, enquanto os subprodutos de frutas utilizam a disponibilidade sazonal existente e as redes de processamento regionais. Esse ambiente competitivo afeta os preços e o posicionamento de mercado da fibra de casca de cacau. Para manter a participação de mercado frente a essas alternativas emergentes, os produtores de fibra de casca de cacau devem enfatizar as propriedades funcionais distintas de seus produtos, as aprovações regulatórias e os benefícios específicos de aplicação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma do Produto: A Dominância do Pó Impulsiona a Inovação no Processamento

A forma de pó detém 60,50% de participação de mercado em 2024, apoiada pela infraestrutura de processamento estabelecida e compatibilidade em formulações de alimentos, nutracêuticos e cuidados pessoais. A proeminência do segmento de pó decorre da preferência dos fabricantes por distribuição padronizada do tamanho das partículas e características de fluidez consistentes exigidas para sistemas de produção automatizados. O segmento mantém a maior taxa de crescimento com um CAGR de 9,50% até 2030, apoiado por avanços em tecnologia de micronização e técnicas de modificação de superfície que melhoram as propriedades funcionais.

Os grânulos atendem a aplicações especializadas que requerem liberação controlada ou modificação de textura, especificamente em cereais matinais e produtos de lanche, onde partículas de fibra distintas proporcionam benefícios sensoriais. Os extratos líquidos são usados em formulações de bebidas e laticínios, utilizando compostos bioativos solúveis em água enquanto evitam problemas de suspensão de partículas. A farinha micronizada, uma categoria emergente, concentra-se na integração em aplicações de textura fina, com pesquisas mostrando que tamanhos de partículas abaixo de 30 μm alcançam dispersão ideal. Os métodos de processamento, incluindo moagem em moinho planetário de esferas e extração cavitacional, permitem perfis específicos de tamanho de partícula que melhoram o desempenho funcional em todas as aplicações.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Fibra: Misturas de Fibras Emergem como Líderes de Crescimento

A fibra dietética solúvel representa 56,78% da participação de mercado em 2024, devido aos seus comprovados benefícios à saúde, incluindo redução do colesterol e controle glicêmico. O crescimento deste segmento decorre de validação robusta por pesquisas e vias regulatórias estabelecidas para alegações de saúde sob as diretrizes da FDA e da EFSA. A fibra dietética insolúvel mantém sua posição em aplicações de formação de volume e fornece fortificação de fibra econômica em produtos de panificação e confeitaria.

As misturas de fibras estão crescendo a um CAGR de 9,02%, à medida que os fabricantes buscam perfis de fibra personalizados que combinam benefícios funcionais com aceitação sensorial. Essas formulações combinam a matriz de fibra insolúvel da casca de cacau com componentes solúveis, como inulina ou oligossacarídeos, para melhorar a atividade prebiótica e a tolerância digestiva. Estudos mostram que as formulações de fibras mistas alcançam maior capacidade de adsorção de glicose e atividade inibitória de α-amilase em comparação com alternativas de fibra única. O foco crescente na nutrição personalizada impulsiona a demanda por misturas de fibras especializadas que visam resultados de saúde específicos mantendo a qualidade do produto.

Por Aplicação: Cuidados Pessoais Aceleram Além dos Alimentos

As aplicações de panificação e confeitaria detêm uma participação de mercado dominante de 39,49% em 2024, utilizando o sabor natural de chocolate e as propriedades funcionais da fibra de casca de cacau em produtos de panificação. Pesquisas validam taxas de incorporação bem-sucedidas de até 8% em produtos de pão e 30% em formulações de biscoito sem afetar as qualidades sensoriais. O segmento de bebidas mostra potencial de crescimento, particularmente em bebidas funcionais que visam consumidores preocupados com a saúde que buscam fontes naturais de fibra com benefícios de sabor.

O segmento de cuidados pessoais e cosméticos exibe a maior taxa de crescimento com um CAGR de 9,84%, impulsionado pelas propriedades antioxidantes da fibra de casca de cacau em formulações de beleza. O foco crescente da indústria em ingredientes naturais e reaproveitados cria demanda por fibra de casca de cacau em produtos antienvelhecimento e de saúde da pele, apoiado por pesquisas que mostram alto teor de compostos fenólicos e propriedades de proteção solar. Os nutracêuticos e suplementos dietéticos utilizam as propriedades prebióticas e os benefícios à saúde metabólica da fibra, enquanto as aplicações de ração incorporam-na para enriquecimento nutricional, considerando os limites de teobromina. Em laticínios e sobremesas congeladas, a fibra de casca de cacau serve como modificador de textura e realçador natural do sabor de chocolate, apoiando formulações de rótulo limpo.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Europa detém 32,12% de participação de mercado em 2024, apoiada por regulamentações abrangentes da EFSA e ampla aceitação dos consumidores de ingredientes funcionais. A forte posição da região decorre de capacidades avançadas de processamento de alimentos e aplicações estabelecidas nos segmentos de panificação, confeitaria e cuidados pessoais. Os fabricantes europeus aproveitam sua proximidade com as principais instalações de processamento de cacau e mantêm fortes relações de fornecimento com os produtores de cacau da África Ocidental. O Regulamento de Novos Alimentos da UE 2015/2283 facilita a entrada no mercado de ingredientes derivados do cacau, com extratos de cacau já autorizados na lista da União. No entanto, os limites rigorosos de cádmio do Regulamento da UE 488/2014 apresentam desafios de conformidade para as aplicações de fibra de casca de cacau.

A Ásia-Pacífico demonstra a maior taxa de crescimento com um CAGR de 10,02% até 2030, impulsionada pela expansão da indústria de processamento de alimentos e pelo aumento da conscientização dos consumidores sobre saúde. Os fatores de crescimento incluem o aumento das populações de classe média que buscam alimentos funcionais e iniciativas governamentais de segurança alimentar que promovem fontes alternativas de nutrição. Índia e Indonésia mostram demanda substancial por pó de cacau e derivados, criando oportunidades à medida que a capacidade de processamento cresce. Os custos de fabricação competitivos da região e os marcos regulatórios em desenvolvimento apoiam a adoção de ingredientes funcionais, enquanto o aumento da conscientização sobre fibra dietética impulsiona o crescimento do mercado em todas as categorias de alimentos.

A América do Norte mantém uma posição de mercado estável, apoiada por vias regulatórias claras estabelecidas pela Agência de Alimentos e Medicamentos dos Estados Unidos e demanda constante por ingredientes de rótulo limpo. A região aproveita capacidades avançadas de tecnologia alimentar e cadeias de suprimentos de cacau bem estabelecidas da América Latina. O reconhecimento pela Agência de Alimentos e Medicamentos dos Estados Unidos dos benefícios à saúde da fibra dietética sob o Título 21 do Código de Regulamentos Federais (21 CFR 101.77) contribui para o crescimento do mercado, enquanto a iniciativa "Closer to Zero" voltada para a redução de metais pesados nos alimentos impacta as aplicações da fibra de casca de cacau. A América do Sul e o Oriente Médio e África exibem potencial de crescimento significativo impulsionado por avanços no processamento local de cacau e pelo aumento dos requisitos de fortificação alimentar. Isso é exemplificado pela expansão do processamento de cacau da Nigéria por meio do investimento do Johnvents Group de USD 40,5 milhões em uma nova instalação.

Cenário Competitivo

O mercado de fibra de cacau apresenta concentração moderada, com processadores de cacau estabelecidos mantendo vantagens por meio da infraestrutura existente, enquanto empresas especializadas em ingredientes desenvolvem tecnologias inovadoras de extração e aplicações. Empresas como Custom Fiber e Healy Group utilizam cadeias de suprimentos integradas desde a aquisição de grãos de cacau até o processamento, permitindo a utilização eficiente de subprodutos e controle de qualidade.

A concentração do mercado decorre dos altos custos da infraestrutura de processamento de grau alimentício e da conformidade regulatória, incluindo requisitos de teste e mitigação de cádmio. A concorrência centra-se na diferenciação tecnológica e em aplicações específicas, em vez de estratégias baseadas em preço. As empresas buscam ativamente patentes para métodos de processamento, incluindo extração cavitacional, microencapsulação e técnicas de modificação de fibra. O segmento de cuidados pessoais apresenta oportunidades de crescimento, onde as propriedades antioxidantes e os aspectos de sustentabilidade da fibra de casca de cacau criam segmentos de mercado premium com margens mais altas do que as aplicações alimentares tradicionais.

Os novos participantes do mercado concentram-se em métodos de extração especializados e relacionamentos diretos com agricultores, enquanto as empresas estabelecidas mantêm sua posição por meio de vantagens de escala e expertise em conformidade regulatória. O mercado reflete uma ênfase crescente na sustentabilidade e nos princípios da economia circular, com empresas posicionando a fibra de casca de cacau dentro de estratégias abrangentes de redução de resíduos e criação de valor.

Líderes do Setor de Fibra de Cacau

Greenfield Natural Ingredients

Custom Fiber

Healy Group

The Ingredients Expert

Touton S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O Johnvents Group firmou parceria com a British International Investment (BII) para investir USD 40,5 milhões no setor de cacau da Nigéria, expandindo a capacidade da instalação Premium Cocoa Products de 13.000 para 30.000 toneladas métricas por ano. O investimento apoia o objetivo do Johnvents de alcançar 100% de cacau rastreável até 2027 e cria oportunidades significativas para a produção de fibra de casca de cacau à medida que a capacidade de processamento dobra no emergente polo de processamento de cacau da África Ocidental.

- Dezembro de 2024: A OFI (Olam Food Ingredients), em colaboração com a LOTTE, Fuji Oil Co. e MC Agri Alliance, lançou seu primeiro projeto piloto de biocarvão de cacau no Condado de Dankwa, Província Central de Gana. O projeto envolveu a conversão de cascas de vagens de cacau descartadas em biocarvão usando máquinas de cone de biocarvão, com o objetivo de fixar carbono no solo para reduzir a pegada de carbono e melhorar a saúde do solo nas fazendas de cacau.

Escopo do Relatório Global do Mercado de Fibra de Cacau

| Pó |

| Grânulos |

| Extrato Líquido |

| Farinha Micronizada |

| Fibra Dietética Insolúvel |

| Fibra Dietética Solúvel |

| Misturas de Fibras |

| Panificação e Confeitaria |

| Bebidas |

| Laticínios e Sobremesas Congeladas |

| Nutracêuticos e Suplementos Dietéticos |

| Ração Animal |

| Cuidados Pessoais e Cosméticos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Países Baixos | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Forma do Produto | Pó | |

| Grânulos | ||

| Extrato Líquido | ||

| Farinha Micronizada | ||

| Por Tipo de Fibra | Fibra Dietética Insolúvel | |

| Fibra Dietética Solúvel | ||

| Misturas de Fibras | ||

| Por Aplicação | Panificação e Confeitaria | |

| Bebidas | ||

| Laticínios e Sobremesas Congeladas | ||

| Nutracêuticos e Suplementos Dietéticos | ||

| Ração Animal | ||

| Cuidados Pessoais e Cosméticos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Países Baixos | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a receita prevista para a fibra de cacau até 2030?

O mercado de casca de cacau está projetado para atingir USD 740,89 milhões em 2030, refletindo um CAGR de 8,02% durante 2025-2030.

Qual forma de produto domina a demanda global?

A forma de pó lidera com 60,50% de participação em 2024 devido à versatilidade de processamento e está crescendo a um CAGR de 9,50%.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico está prevista para registrar um CAGR de 10,02% até 2030.

Qual segmento de aplicação está crescendo mais rapidamente?

Cuidados pessoais e cosméticos lidera o crescimento com um CAGR de 9,84% à medida que as marcas exploram propriedades antioxidantes e esfoliantes.

Página atualizada pela última vez em: