Kakaoballaststoff-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

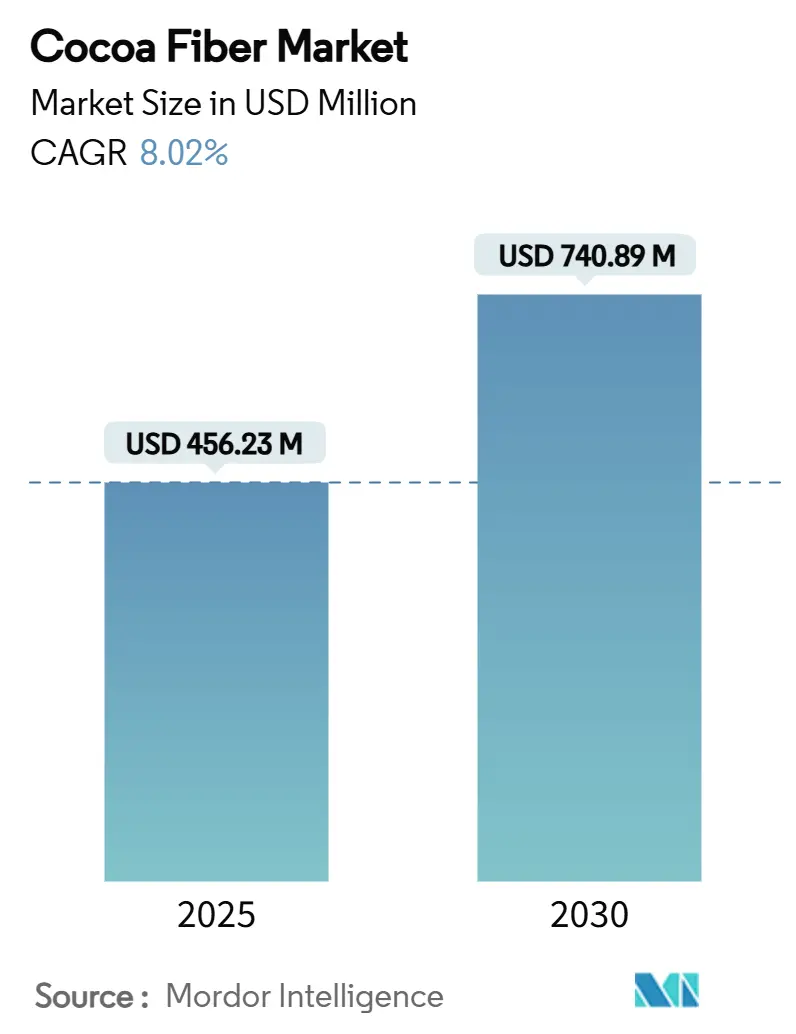

| Marktgröße (2025) | 456.23 Millionen US-Dollar |

| Marktgröße (2030) | 740.89 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kakaoballaststoff-Markt Analyse von Mordor Intelligence

Die Marktgröße für Kakaoballaststoffe belief sich im Jahr 2025 auf 456,23 Millionen USD und wird voraussichtlich bis 2030 einen Wert von 740,89 Millionen USD erreichen, was einer CAGR von 8,02 % im Zeitraum 2025–2030 entspricht. Dieses solide Wachstumstempo spiegelt die zunehmende Verwendung von aufgewerteten Zutaten in den Bereichen Lebensmittel, Körperpflege und Nutrazeutika wider, zusammen mit einer starken regulatorischen Unterstützung für Nahrungsballaststoff-Angaben. Markenhersteller setzen auf Kakaoschalen-Ballaststoffe, um der Kakaoproisinflation entgegenzuwirken, den Nährwert der Produkte zu verbessern und die Nachhaltigkeitsnachweise zu stärken, was die Akzeptanz in den Bereichen Backwaren und Süßwaren im Mainstream erhöht. Das gestiegene Verbraucherinteresse an Clean-Label-Lebensmitteln, verbunden mit Technologien zur Standardisierung der Partikelgröße und zur Entfernung von Verunreinigungen, treibt den Kakaoballaststoff-Markt weiter voran, während der natürliche Schokoladengeschmack der Zutat eine Premium-Positionierung in wachstumsstarken Segmenten wie funktionellen Snacks und Kosmetika unterstützt. Der verstärkte Wettbewerb durch Kaffeesilverhäutchen und fruchtbasierte Ballaststoffe übt Preisdruck aus, doch die einzigartigen sensorischen Eigenschaften und das prebiotische Profil von Kakaoballaststoffen erhalten ihre Attraktivität aufrecht.

Wichtigste Erkenntnisse des Berichts

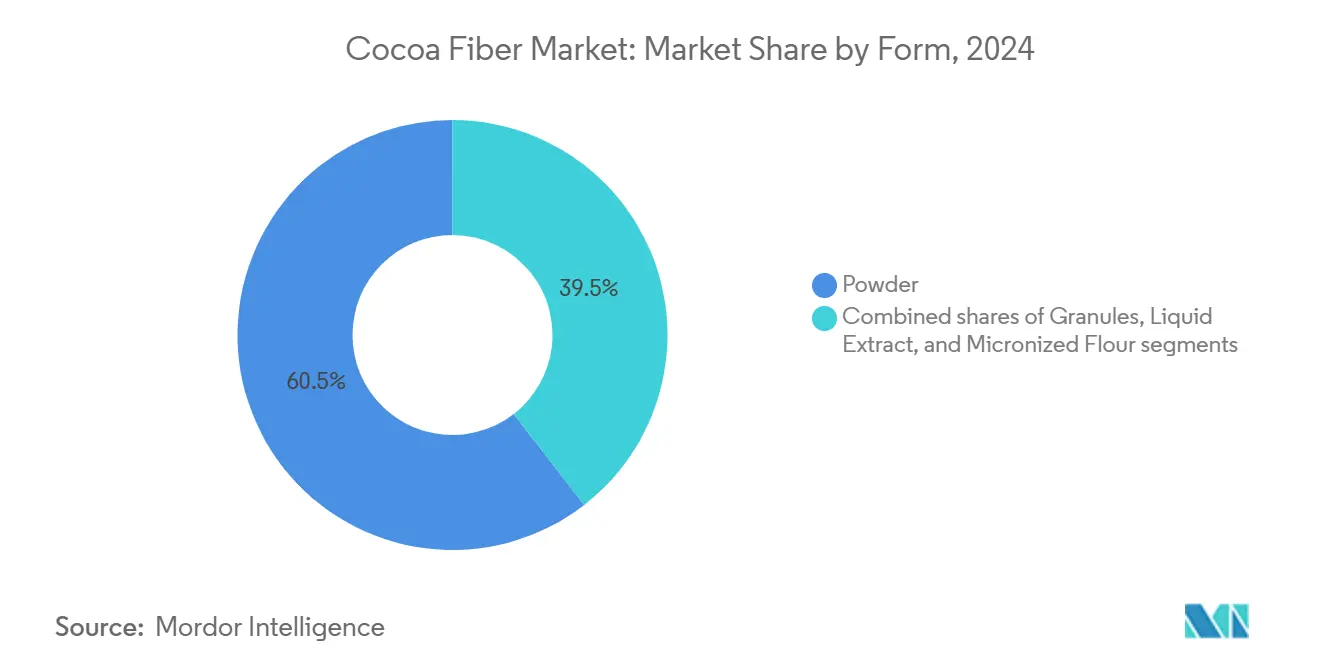

- Nach Produktform hielt Pulver im Jahr 2024 einen Marktanteil von 60,50 % am Kakaoballaststoff-Markt und wird voraussichtlich bis 2030 mit einer CAGR von 9,50 % wachsen.

- Nach Ballaststofftyp entfiel im Jahr 2024 ein Anteil von 56,78 % auf lösliche Nahrungsballaststoffe; gemischte Ballaststoffmischungen werden bis 2030 voraussichtlich mit einer CAGR von 9,02 % wachsen.

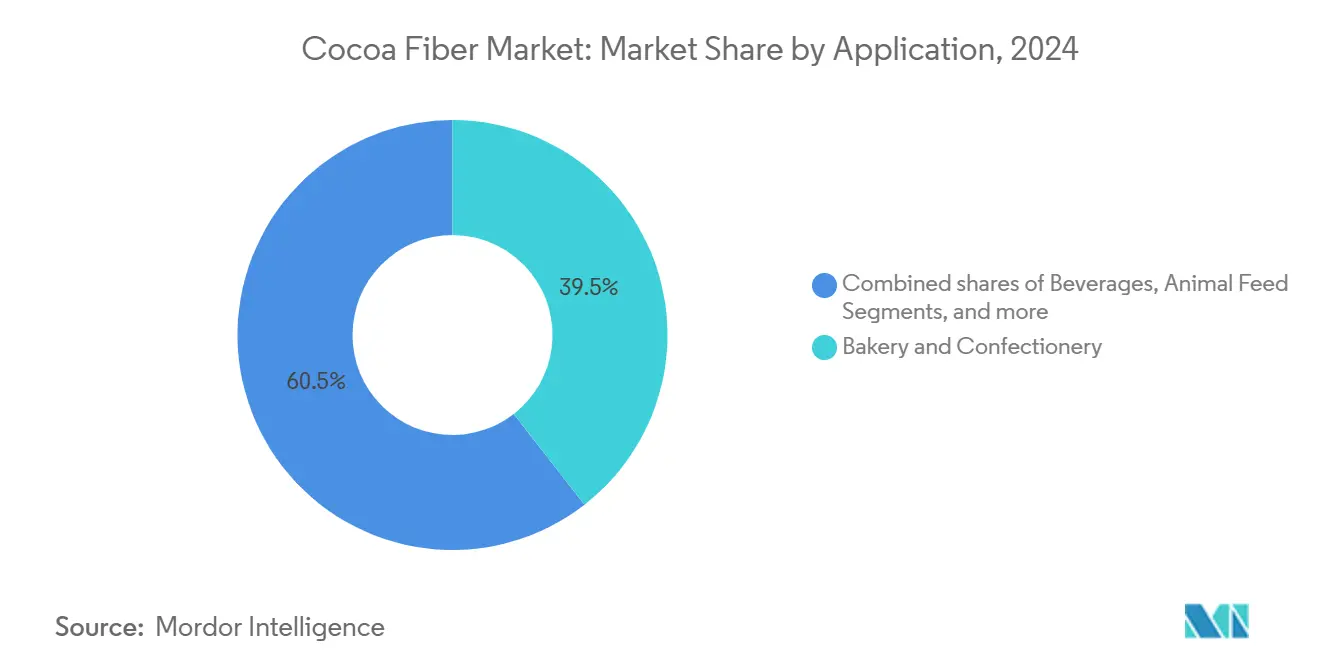

- Nach Anwendung entfielen im Jahr 2024 39,49 % der Anteile auf Backwaren und Süßwaren, während Körperpflege und Kosmetika voraussichtlich mit einer CAGR von 9,84 % wachsen werden.

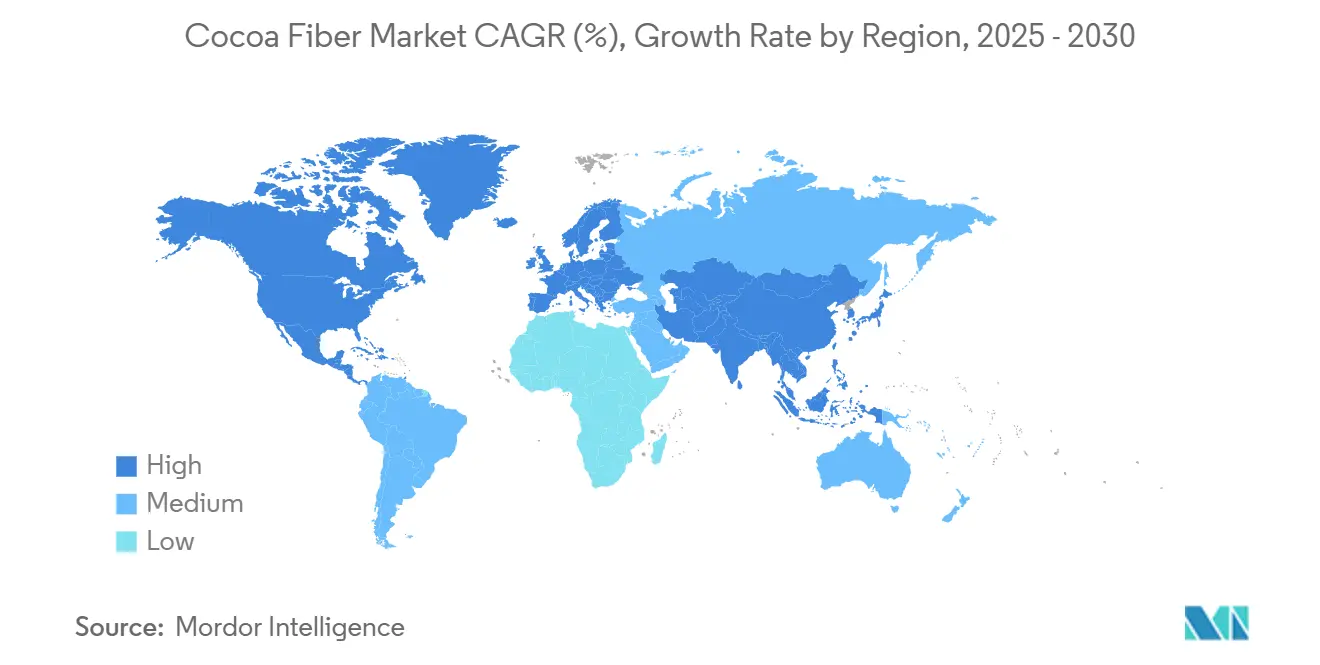

- Nach Geografie führte Europa im Jahr 2024 mit einem Anteil von 32,12 %, doch der asiatisch-pazifische Raum ist positioniert, den höchsten inkrementellen Wert mit einer CAGR von 10,02 % bis 2030 hinzuzufügen.

Globale Kakaoballaststoff-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach ballaststoffangereicherten Back- und Süßwarenprodukten | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische Unterstützung für gesundheitsbezogene Angaben zu Nahrungsballaststoffen | +1.5% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Upcycling- und Zero-Waste-Verpflichtungen großer Lebensmittel- und Getränkeunternehmen | +1.2% | Global, angeführt von multinationalen Konzernen | Mittelfristig (2–4 Jahre) |

| Kakaoproisinflation fördert den Einsatz von Kakaoschalen-Ballaststoffen als kostensparenden Streckstoff | +0.9% | Global, insbesondere Lateinamerika und Westafrika | Kurzfristig (≤ 2 Jahre) |

| Clean-Label-Positionierung als „aufgewertete Zutat” steigert die Premiumpreisgestaltung | +0.7% | Nordamerika und Europa, Premium-Marktsegmente | Mittelfristig (2–4 Jahre) |

| Prebiotische Eigenschaften ermöglichen Produkteinführungen im Bereich Stoffwechselgesundheit | +0.6% | Schwerpunkt asiatisch-pazifischer Raum, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach ballaststoffangereicherten Back- und Süßwarenprodukten

Das wachsende Bewusstsein der Verbraucher für die gesundheitlichen Vorteile von Nahrungsballaststoffen beeinflusst die Rezeptur von Back- und Süßwarenprodukten. Hersteller konzentrieren sich auf natürliche Alternativen zu synthetischen Ballaststoffzusätzen, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden. Kakaoschalen-Ballaststoffe, die aus der äußeren Schale von Kakaobohnen gewonnen werden, bieten sowohl einen funktionellen Ballaststoffgehalt als auch einen natürlichen Schokoladengeschmack. Dies macht den Einsatz zusätzlicher Aromastoffe überflüssig und entspricht den Clean-Label-Anforderungen, die Transparenz und die Verwendung minimal verarbeiteter, natürlicher Zutaten betonen. Untersuchungen zeigen, dass die Einarbeitung von 6 % Kakaoschalen-Ballaststoffen in Weizenbrot das spezifische Volumen um 5 % erhöhen kann, ohne die Geschmacksakzeptanz zu beeinträchtigen, was die Herstellung ballaststoffangereicherter Produkte ermöglicht, die die Verbraucherakzeptanz erhalten. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) hat die Rolle von Nahrungsballaststoffen bei der Verringerung des Risikos einer koronaren Herzkrankheit anerkannt, wie in der Verordnung 21 CFR 101.77 dargelegt [1]Quelle: Code of Federal Regulations, „21 CFR 101.77”, ecfr.gov. Diese Anerkennung unterstützt gesundheitsbezogene Angaben auf solchen Produkten und fördert eine breitere Akzeptanz in Backanwendungen. Da Hersteller außerdem darauf abzielen, den Zuckergehalt zu reduzieren und gleichzeitig den Geschmack beizubehalten, bieten Kakaoschalen-Ballaststoffe eine praktische Lösung, die sowohl ernährungsphysiologische als auch geschmackliche Anforderungen erfüllt.

Regulatorische Unterstützung für gesundheitsbezogene Angaben zu Nahrungsballaststoffen

Behörden weltweit erkennen die gesundheitlichen Vorteile von Nahrungsballaststoffen an und haben regulatorische Rahmenbedingungen geschaffen, um den Einsatz von Kakaoschalen-Ballaststoffen zu unterstützen. Der qualifizierte Gesundheitsanspruch der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) aus dem Jahr 2024 für Kakaoflavanole in Kakaopulver mit hohem Flavanolgehalt bietet eine wissenschaftliche Grundlage für die Einbeziehung kakaobasierter Zutaten in gesundheitsbezogene Anwendungen [2]Quelle: Lebensmittel- und Arzneimittelbehörde, „FDA gibt qualifizierten Gesundheitsanspruch für Kakaoflavanole in Kakaopulver mit hohem Flavanolgehalt und reduziertes Risiko von Herz-Kreislauf-Erkrankungen bekannt”, fda.gov. Ebenso bestätigt die Bewertung von Zellulose-Lebensmittelzusatzstoffen der Europäischen Behörde für Lebensmittelsicherheit (EFSA) unter den Klassifikationen E 460–469 die Sicherheit von Kakaoschalen-Ballaststoffen bei den aktuellen Verwendungsmengen, mit empfohlenen täglichen Expositionsgrenzen von 660–900 Milligramm pro Kilogramm (mg/kg) Körpergewicht. In Kanada schreiben die Leitlinien der Kanadischen Lebensmittelinspektionsbehörde (CFIA) zu prebiotischen Angaben wissenschaftliche Belege zur Untermauerung gesundheitlicher Vorteile vor, während die Klassifizierung nicht verdaulicher Kohlenhydrate als Ballaststoffe erlaubt wird. Diese regulatorischen Maßnahmen fördern das Marktwachstum, indem sie klare Protokolle für gesundheitsbezogene Angaben und eine effektive Verbraucherkommunikation etablieren.

Zunehmende Upcycling- und Zero-Waste-Verpflichtungen großer Lebensmittel- und Getränkeunternehmen

Führende Lebensmittel- und Getränkeunternehmen übernehmen zunehmend Prinzipien der Kreislaufwirtschaft, um Nachhaltigkeitsziele zu erreichen und den sich wandelnden Verbrauchererwartungen gerecht zu werden, was die Nachfrage nach aufgewerteten Zutaten wie Kakaoschalen-Ballaststoffen antreibt. Das Cocoa Income Accelerator Program von Nestlé und Cargill, das darauf abzielt, die Lebensgrundlagen von 160.000 Bauernfamilien bis 2030 zu verbessern, zielt auch auf eine 50-prozentige Reduzierung der Treibhausgasemissionen (THG) als Teil seiner umfassenderen Nachhaltigkeitsziele ab. Ebenso plant Olam Food Ingredients (ofi), nachhaltige landwirtschaftliche Praktiken auf mehr als 1 Million Hektar bis 2030 umzusetzen und dabei die Nutzung von Kakao-Nebenprodukten in ihre umfassende Nachhaltigkeitsstrategie einzubeziehen. Laut dem Weltressourceninstitut (WRI) werden etwa 75 % der Kakaoschoten verworfen, was erhebliche Möglichkeiten bietet, Abfall zu reduzieren, indem diese Nebenprodukte in funktionelle Zutaten wie Nahrungsballaststoffe umgewandelt werden. Forschungen der ETH Zürich zeigen, dass die Verwendung aller Bestandteile der Kakaofrucht, einschließlich der Schalen, nicht nur den Ballaststoffgehalt erhöht, sondern auch den Gehalt an gesättigten Fettsäuren bei der Schokoladenproduktion senkt. Diese Entwicklungen treiben die wachsende Marktnachfrage nach Kakaoschalen-Ballaststoffen voran, da Unternehmen daran arbeiten, Nachhaltigkeitsziele zu erreichen und die Effizienz der Lieferkette zu verbessern.

Kakaoproisinflation fördert den Einsatz von Kakaoschalen-Ballaststoffen als kostensparenden Streckstoff

Der starke Anstieg der Kakaopreise um 131 % im Geschäftsjahr 2023/24, wie von Barry Callebaut, einem führenden Hersteller von hochwertiger Schokolade und Kakaoprodukten, berichtet, hat Hersteller dazu veranlasst, kosteneffektive Alternativen und Streckstoffe zu erkunden, um die Produktionskosten zu steuern. Kakaoschalen-Ballaststoffe, die aus der äußeren Schale von Kakaobohnen gewonnen werden, dienen sowohl als funktionelle Zutat als auch als partieller Kakaoersatz. Sie bieten Schokoladengeschmackseigenschaften und reduzieren gleichzeitig die Abhängigkeit von Kakaofeststoffen, wodurch Hersteller die Auswirkungen steigender Rohstoffkosten abmildern können. Forschungen an der Abertay University haben ein sogenanntes „Koji-Mehl” entwickelt, ein fermentiertes Mehl aus Aspergillus oryzae (einer Pilzart), das den Kakaoeinsatz um bis zu 30 % senken kann, während Geschmacksprofile erhalten bleiben und Kohlenstoffemissionen um 98 % reduziert werden. Fortschrittliche Verarbeitungstechniken haben es Kakaoschalen-Ballaststoffen weiterhin ermöglicht, als natürliches Färbemittel und Geschmacksverstärker zu wirken, was sie besonders vorteilhaft in Zeiten erhöhter Kakaokosten bei der Schokoladen- und Süßwarenproduktion macht. Dieser wirtschaftliche Druck hat die Akzeptanz von Kakaoalternativen beschleunigt, da Hersteller darauf abzielen, Kosten zu senken und gleichzeitig die Produktqualität aufrechtzuerhalten und die Verbraucherzufriedenheit sicherzustellen.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte lebensmittelgerechte Lieferkette und Qualitätsvariabilität | -1.4% | Global, insbesondere in Entwicklungsregionen für Kakao | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Einhaltung von Schwermetall-(Cadmium-)Grenzwerten | -1.1% | Europa und Nordamerika, strenge Regulierungsmärkte | Langfristig (≥ 4 Jahre) |

| Bitterer Geschmack/dunkle Farbe begrenzt Einarbeitungsraten in hellfarbigen Lebensmitteln | -0.8% | Global, betrifft Premium-Lebensmittelsegmente | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerb durch alternative aufgewertete Ballaststoffe (Kaffee, Früchte) | -0.6% | Nordamerika und Europa, wettbewerbsintensive Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte lebensmittelgerechte Lieferkette und Qualitätsvariabilität

Der Kakaoballaststoff-Markt steht vor Lieferketteneinschränkungen aufgrund unzureichender lebensmittelgerechter Verarbeitungsinfrastruktur und unterschiedlicher Qualitätsstandards in kakaoanbauenden Regionen. Die Verarbeitung von Kakaoschalenballaststoffen erfordert spezialisierte Ausrüstung und Qualitätskontrollsysteme, um Lebensmittelsicherheit und konsistente Nährwertprofile zu gewährleisten, was Barrieren für die Marktexpansion schafft. Kakaoschalenballaststoffe enthalten schädliche Bestandteile, darunter Mykotoxine, Schwermetalle und polyzyklische aromatische Kohlenwasserstoffe, die fortschrittliche Dekontaminationstechnologien wie Hochspannungselektroentladung (HVED) erfordern, um lebensmittelgerechte Standards zu erfüllen. Das Fehlen standardisierter Verarbeitungsprotokolle in verschiedenen Kakaoherkunftsländern führt zu Schwankungen im Ballaststoffgehalt, der Partikelgrößenverteilung und den Konzentrationen bioaktiver Verbindungen, was die Formulierungskonsistenz für Lebensmittelhersteller beeinträchtigt. Eine Studie zur Kakaoerarbeitung in Ghana zeigt, dass aufgrund von Versorgungsengpässen und betrieblichen Herausforderungen nur 50 % der verfügbaren Verarbeitungskapazität genutzt wird, was die Infrastrukturbeschränkungen bei der Nebenproduktverarbeitung verdeutlicht, so die Niederländische Unternehmensagentur [3]Quelle: Niederländische Unternehmensagentur, „Kakaoerarbeitungsstudie Abschlussbericht”, rvo.nl. Diese Ineffizienzen in der Lieferkette erhöhen die Kosten und schränken die Skalierbarkeit ein, insbesondere für kleinere Hersteller, die auf konsistente Kakaoschalen-Ballaststoffversorgung angewiesen sind.

Zunehmender Wettbewerb durch alternative aufgewertete Ballaststoffe (Kaffee, Früchte)

Der Markt für aufgewertete Zutaten sieht sich einem verstärkten Wettbewerb durch alternative Ballaststoffquellen ausgesetzt, hauptsächlich Kaffeesilverhäutchen und Fruchtnebenprodukte. Kaffeesilverhäutchen, das 4,2 % des Kaffeebohnengewichts ausmacht, enthält 60 % Gesamtnahrungsballaststoffe, darunter 14 % lösliche Ballaststoffe, und weist eine signifikante antioxidative Aktivität aus Maillard-Reaktionsprodukten auf. Studien zeigen, dass Kaffeesilverhäutchen das Wachstum nützlicher Bifidobakterien fördert, was seine prebiotischen Eigenschaften demonstriert und direkt mit Kakaoschalen-Ballaststoffen in funktionellen Lebensmittelanwendungen konkurriert. Fruchtnebenprodukte aus der Verarbeitung von Äpfeln, Zitrusfrüchten und Beeren weisen neutrale Geschmacksprofile auf und enthalten verschiedene bioaktive Verbindungen. Diese Eigenschaften ziehen Hersteller an, die Ballaststoffzutaten ohne Geschmacksbeschränkungen suchen. Die globale Lieferkette und Verarbeitungsinfrastruktur der Kaffeeindustrie ermöglicht eine effiziente Skalierung der alternativen Ballaststoffproduktion, während Fruchtnebenprodukte die bestehende saisonale Verfügbarkeit und regionale Verarbeitungsnetzwerke nutzen. Dieses Wettbewerbsumfeld beeinflusst die Preisgestaltung und Marktpositionierung von Kakaoschalen-Ballaststoffen. Um den Marktanteil gegenüber diesen aufkommenden Alternativen zu halten, müssen Hersteller von Kakaoschalen-Ballaststoffen die einzigartigen funktionellen Eigenschaften, regulatorischen Zulassungen und spezifischen Anwendungsvorteile ihrer Produkte hervorheben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktform: Pulverdominanz treibt Verarbeitungsinnovation voran

Die Pulverform hält im Jahr 2024 einen Marktanteil von 60,50 %, unterstützt durch eine etablierte Verarbeitungsinfrastruktur und Kompatibilität mit Lebensmittel-, Nutrazeutika- und Körperpflegeformulierungen. Die Dominanz des Pulversegments ergibt sich aus der Präferenz der Hersteller für standardisierte Partikelgrößenverteilung und konsistente Fließeigenschaften, die für automatisierte Produktionssysteme erforderlich sind. Das Segment hält die höchste Wachstumsrate mit einer CAGR von 9,50 % bis 2030, unterstützt durch Fortschritte in der Mikronisierungstechnologie und Oberflächenmodifikationstechniken, die die funktionellen Eigenschaften verbessern.

Granulate erfüllen spezialisierte Anwendungen, die eine kontrollierte Freisetzung oder Texturmodifikation erfordern, insbesondere in Frühstückscerealien und Snackprodukten, wo ausgeprägte Ballaststoffpartikel sensorische Vorteile bieten. Flüssigextrakte werden in Getränke- und Milchproduktformulierungen eingesetzt und nutzen wasserlösliche bioaktive Verbindungen, während Partikelschwebungsprobleme vermieden werden. Mikronisiertes Mehl, eine aufkommende Kategorie, konzentriert sich auf die Integration in feinstrukturierte Anwendungen, wobei Forschungen zeigen, dass Partikelgrößen unter 30 μm eine optimale Dispersion erreichen. Verarbeitungsmethoden, einschließlich Planetenkugelmahlen und Kavitationsextraktion, ermöglichen spezifische Partikelgrößenprofile, die die funktionelle Leistung in verschiedenen Anwendungen verbessern.

Nach Ballaststofftyp: Gemischte Mischungen entwickeln sich zu Wachstumsführern

Lösliche Nahrungsballaststoffe machen im Jahr 2024 56,78 % des Marktanteils aus, aufgrund ihrer nachgewiesenen gesundheitlichen Vorteile, einschließlich Cholesterinsenkung und Blutzuckerkontrolle. Das Wachstum dieses Segments ergibt sich aus einer robusten Forschungsvalidierung und etablierten regulatorischen Wegen für gesundheitsbezogene Angaben gemäß den Richtlinien der FDA und EFSA. Unlösliche Nahrungsballaststoffe behaupten ihre Position in Anwendungen zur Volumenbildung und bieten eine kostengünstige Ballaststoffanreicherung in Back- und Süßwarenprodukten.

Gemischte Ballaststoffmischungen wachsen mit einer CAGR von 9,02 %, da Hersteller nach maßgeschneiderten Ballaststoffprofilen suchen, die funktionelle Vorteile mit sensorischer Akzeptanz verbinden. Diese Formulierungen kombinieren die unlösliche Ballaststoffmatrix der Kakaoschalenballaststoffe mit löslichen Komponenten wie Inulin oder Oligosacchariden, um die prebiotische Aktivität und Verdauungsverträglichkeit zu verbessern. Studien zeigen, dass gemischte Ballaststoffformulierungen eine höhere Glukoseadsorptionskapazität und α-Amylase-Hemmaktivität im Vergleich zu Einzelballaststoffalternativen erreichen. Der zunehmende Fokus auf personalisierte Ernährung treibt die Nachfrage nach spezialisierten Ballaststoffmischungen an, die auf spezifische Gesundheitsergebnisse abzielen und gleichzeitig die Produktqualität erhalten.

Nach Anwendung: Körperpflege beschleunigt sich über den Lebensmittelbereich hinaus

Back- und Süßwarenanwendungen halten im Jahr 2024 einen dominanten Marktanteil von 39,49 % und nutzen den natürlichen Schokoladengeschmack und die funktionellen Eigenschaften von Kakaoschalen-Ballaststoffen in Backwaren. Forschungen bestätigen erfolgreiche Einarbeitungsraten von bis zu 8 % in Brotprodukten und 30 % in Keksformulierungen ohne Beeinträchtigung der sensorischen Qualitäten. Das Getränkesegment zeigt Wachstumspotenzial, insbesondere bei funktionellen Getränken, die auf gesundheitsbewusste Verbraucher abzielen, die natürliche Ballaststoffquellen mit Geschmacksvorteilen suchen.

Das Segment Körperpflege und Kosmetika weist die höchste Wachstumsrate mit einer CAGR von 9,84 % auf, angetrieben durch die antioxidativen Eigenschaften von Kakaoschalen-Ballaststoffen in Schönheitsformulierungen. Der zunehmende Fokus der Branche auf natürliche und aufgewertete Zutaten schafft Nachfrage nach Kakaoschalen-Ballaststoffen in Anti-Aging- und Hautgesundheitsprodukten, unterstützt durch Forschungen, die einen hohen Gehalt an phenolischen Verbindungen und Sonnenschutzeigenschaften zeigen. Nutrazeutika und Nahrungsergänzungsmittel nutzen die prebiotischen Eigenschaften und Stoffwechselgesundheitsvorteile des Ballaststoffs, während Tierfutteranwendungen ihn zur Nährwertverbesserung einbeziehen und dabei den Theobromingehalt berücksichtigen. In Milchprodukten und Tiefkühldesserts dient Kakaoschalen-Ballaststoff als Texturmodifikator und natürlicher Schokoladengeschmacksverstärker und unterstützt Clean-Label-Formulierungen.

Geografische Analyse

Europa hält im Jahr 2024 einen Marktanteil von 32,12 %, unterstützt durch umfassende EFSA-Vorschriften und eine weitverbreitete Verbraucherakzeptanz funktioneller Zutaten. Die starke Position der Region ergibt sich aus fortschrittlichen Lebensmittelverarbeitungskapazitäten und etablierten Anwendungen in den Bereichen Backwaren, Süßwaren und Körperpflege. Europäische Hersteller nutzen ihre Nähe zu großen Kakaoerarbeitungsanlagen und pflegen starke Lieferbeziehungen mit westafrikanischen Kakaoproduzenten. Die EU-Verordnung über neuartige Lebensmittel 2015/2283 erleichtert den Markteintritt kakaobasierter Zutaten, wobei Kakaoextrakte bereits in der Unionsliste zugelassen sind. Allerdings stellen die strengen Cadmiumgrenzwerte der EU-Verordnung 488/2014 Compliance-Herausforderungen für Kakaoschalen-Ballaststoffanwendungen dar.

Der asiatisch-pazifische Raum weist die höchste Wachstumsrate mit einer CAGR von 10,02 % bis 2030 auf, angetrieben durch die Expansion der Lebensmittelverarbeitungsindustrie und ein zunehmendes Gesundheitsbewusstsein der Verbraucher. Zu den Wachstumsfaktoren gehören wachsende Mittelschichtbevölkerungen, die funktionelle Lebensmittel suchen, sowie staatliche Ernährungssicherheitsinitiativen, die alternative Nahrungsquellen fördern. Indien und Indonesien zeigen eine erhebliche Nachfrage nach Kakaopulver und -derivaten, was Chancen schafft, da die Verarbeitungskapazität wächst. Die wettbewerbsfähigen Herstellungskosten der Region und die sich entwickelnden regulatorischen Rahmenbedingungen unterstützen die Akzeptanz funktioneller Zutaten, während ein zunehmendes Bewusstsein für Nahrungsballaststoffe das Marktwachstum in allen Lebensmittelkategorien antreibt.

Nordamerika hält eine stabile Marktposition, unterstützt durch klare regulatorische Wege, die von der US-amerikanischen Lebensmittel- und Arzneimittelbehörde etabliert wurden, und eine stetige Nachfrage nach Clean-Label-Zutaten. Die Region nutzt fortschrittliche Lebensmitteltechnologiekapazitäten und gut etablierte Kakaolieferketten aus Lateinamerika. Die Anerkennung der gesundheitlichen Vorteile von Nahrungsballaststoffen durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde gemäß Titel 21 des Code of Federal Regulations (21 CFR 101.77) trägt zum Marktwachstum bei, während die Initiative „Closer to Zero” zur Reduzierung von Schwermetallen in Lebensmitteln die Anwendungen von Kakaoschalen-Ballaststoffen beeinflusst. Südamerika sowie der Nahe Osten und Afrika weisen ein erhebliches Wachstumspotenzial auf, das durch Fortschritte in der lokalen Kakaoerarbeitung und steigende Anforderungen an die Lebensmittelanreicherung angetrieben wird. Dies wird exemplarisch durch Nigerias Expansion der Kakaoerarbeitung durch die Investition der Johnvents Group in Höhe von 40,5 Millionen USD in eine neue Anlage verdeutlicht.

Wettbewerbslandschaft

Der Kakaoballaststoff-Markt weist eine moderate Konzentration auf, wobei etablierte Kakaoverarbeiter Vorteile durch bestehende Infrastruktur behalten, während spezialisierte Zutatenhersteller innovative Extraktionstechnologien und Anwendungen entwickeln. Unternehmen wie Custom Fiber und Healy Group nutzen integrierte Lieferketten von der Kakaobohnenbeschaffung bis zur Verarbeitung, was eine effiziente Nebenproduktnutzung und Qualitätskontrolle ermöglicht.

Die Konzentration des Marktes ergibt sich aus den hohen Kosten für lebensmittelgerechte Verarbeitungsinfrastruktur und regulatorische Compliance, einschließlich Cadmiumtests und Minderungsanforderungen. Der Wettbewerb konzentriert sich auf technologische Differenzierung und spezifische Anwendungen statt auf preisbasierte Strategien. Unternehmen verfolgen aktiv Patente für Verarbeitungsmethoden, einschließlich Kavitationsextraktion, Mikroverkapselung und Ballaststoffmodifikationstechniken. Das Körperpflegesegment bietet Wachstumschancen, wo die antioxidativen Eigenschaften und Nachhaltigkeitsaspekte von Kakaoschalen-Ballaststoffen Premium-Marktsegmente mit höheren Margen als traditionelle Lebensmittelanwendungen schaffen.

Neue Marktteilnehmer konzentrieren sich auf spezialisierte Extraktionsmethoden und direkte Beziehungen zu Landwirten, während etablierte Unternehmen ihre Position durch Skalenvorteile und Expertise in der regulatorischen Compliance aufrechterhalten. Der Markt spiegelt eine zunehmende Betonung von Nachhaltigkeit und Kreislaufwirtschaftsprinzipien wider, wobei Unternehmen Kakaoschalen-Ballaststoffe im Rahmen umfassender Strategien zur Abfallreduzierung und Wertschöpfung positionieren.

Kakaoballaststoff-Branchenführer

Greenfield Natural Ingredients

Custom Fiber

Healy Group

The Ingredients Expert

Touton S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die Johnvents Group ist eine Partnerschaft mit British International Investment (BII) eingegangen, um 40,5 Millionen USD in Nigerias Kakaosektor zu investieren und die Kapazität der Premium Cocoa Products-Anlage von 13.000 auf 30.000 Tonnen pro Jahr zu erweitern. Die Investition unterstützt das Ziel von Johnvents, bis 2027 100 % rückverfolgbaren Kakao zu erreichen, und schafft erhebliche Möglichkeiten für die Produktion von Kakaoschalen-Ballaststoffen, da sich die Verarbeitungskapazität in Westafrikas aufstrebendem Kakaoverarbeitungszentrum verdoppelt.

- Dezember 2024: OFI (Olam Food Ingredients) hat in Zusammenarbeit mit LOTTE, Fuji Oil Co. und MC Agri Alliance sein erstes Kakaobiokohle-Pilotprojekt im Landkreis Dankwa, Zentralprovinz Ghana, gestartet. Das Projekt umfasste die Umwandlung von weggeworfenen Kakaoschoten in Biokohle mithilfe von Biokohle-Kegelmaschinen mit dem Ziel, Kohlenstoff im Boden zu binden, um den CO₂-Fußabdruck zu reduzieren und die Bodengesundheit auf Kakaofarmen zu verbessern.

Globaler Kakaoballaststoff-Markt Berichtsumfang

| Pulver |

| Granulat |

| Flüssigextrakt |

| Mikronisiertes Mehl |

| Unlösliche Nahrungsballaststoffe |

| Lösliche Nahrungsballaststoffe |

| Gemischte Ballaststoffmischungen |

| Backwaren und Süßwaren |

| Getränke |

| Milchprodukte und Tiefkühldesserts |

| Nutrazeutika und Nahrungsergänzungsmittel |

| Tierfutter |

| Körperpflege und Kosmetika |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Niederlande | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Produktform | Pulver | |

| Granulat | ||

| Flüssigextrakt | ||

| Mikronisiertes Mehl | ||

| Nach Ballaststofftyp | Unlösliche Nahrungsballaststoffe | |

| Lösliche Nahrungsballaststoffe | ||

| Gemischte Ballaststoffmischungen | ||

| Nach Anwendung | Backwaren und Süßwaren | |

| Getränke | ||

| Milchprodukte und Tiefkühldesserts | ||

| Nutrazeutika und Nahrungsergänzungsmittel | ||

| Tierfutter | ||

| Körperpflege und Kosmetika | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Niederlande | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Umsatz für Kakaoballaststoffe bis 2030?

Der Kakaoschalen-Markt wird voraussichtlich bis 2030 einen Wert von 740,89 Millionen USD erreichen, was einer CAGR von 8,02 % im Zeitraum 2025–2030 entspricht.

Welche Produktform dominiert die globale Nachfrage?

Die Pulverform führt mit einem Anteil von 60,50 % im Jahr 2024 aufgrund ihrer Verarbeitungsvielseitigkeit und wird voraussichtlich mit einer CAGR von 9,50 % wachsen.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2030 eine CAGR von 10,02 % verzeichnen.

Welches Anwendungssegment wächst am schnellsten?

Körperpflege und Kosmetika führt das Wachstum mit einer CAGR von 9,84 % an, da Marken antioxidative und exfolierende Eigenschaften nutzen.

Seite zuletzt aktualisiert am: