Taille et part du marché des fibres solubles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.54 Milliards de dollars |

| Taille du Marché (2031) | 8.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fibres solubles par Mordor Intelligence

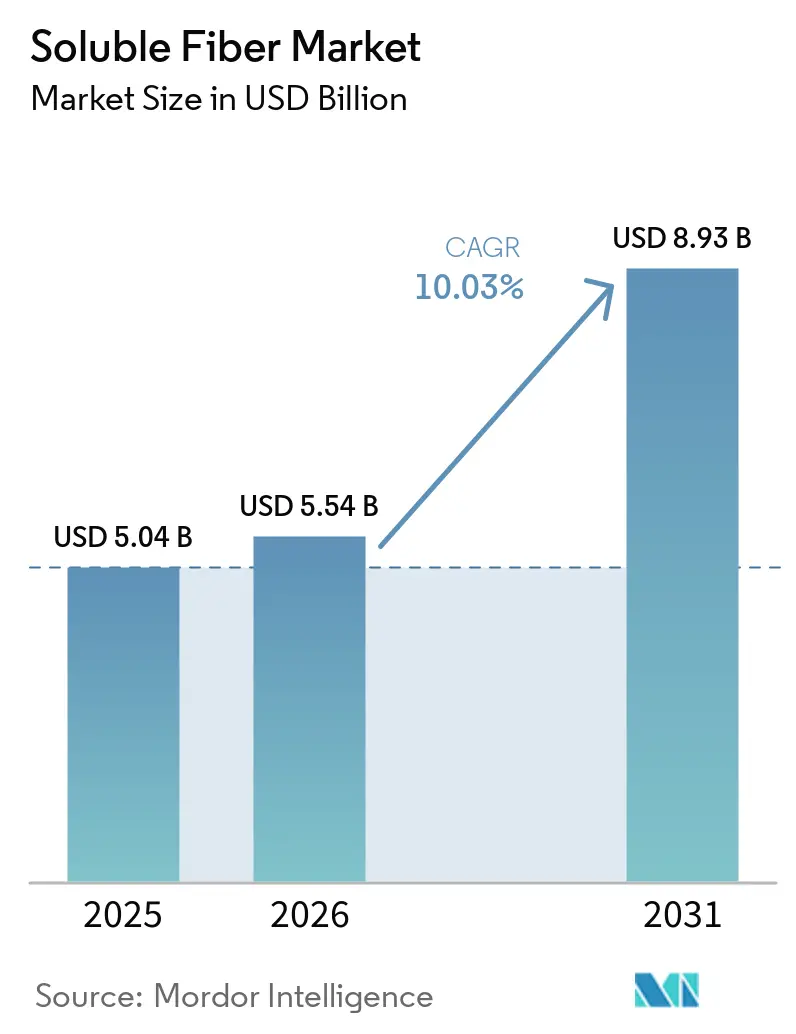

La taille du marché des fibres solubles était évaluée à 5,04 milliards USD en 2025 et devrait croître de 5,54 milliards USD en 2026 pour atteindre 8,93 milliards USD d'ici 2031, à un CAGR de 10,03 % durant la période de prévision (2026-2031). Les mesures réglementaires qui élèvent les fibres du statut d'ingrédient « souhaitable » à celui de priorité affichée en face avant d'emballage, conjuguées à des preuves cliniques croissantes reliant certaines fibres à la santé du microbiome intestinal, reconfigurent les programmes de reformulation des produits dans les catégories alimentation, boissons et compléments. Les marques n'ajoutent plus des fibres uniquement pour leur effet de masse ; elles les traitent désormais comme un ingrédient multifonctionnel capable de masquer la réduction de sucre, de prolonger la durée de conservation et de permettre des allégations de réduction du risque de maladie dans le cadre des réglementations américaines et européennes. Les avancées technologiques, telles que l'hydrolyse enzymatique, qui produit des sirops clairs à faible viscosité, permettent d'utiliser les fibres liquides directement en substitution du sirop de maïs à haute teneur en fructose sans modifier les protocoles de traitement. Enfin, les plateformes de nutrition personnalisée qui associent le séquençage du microbiome à des mélanges de fibres sur mesure transforment un ingrédient autrefois banalisé en solution de bien-être par abonnement, ancrant un comportement d'achat récurrent à des prix premium.

Principaux enseignements du rapport

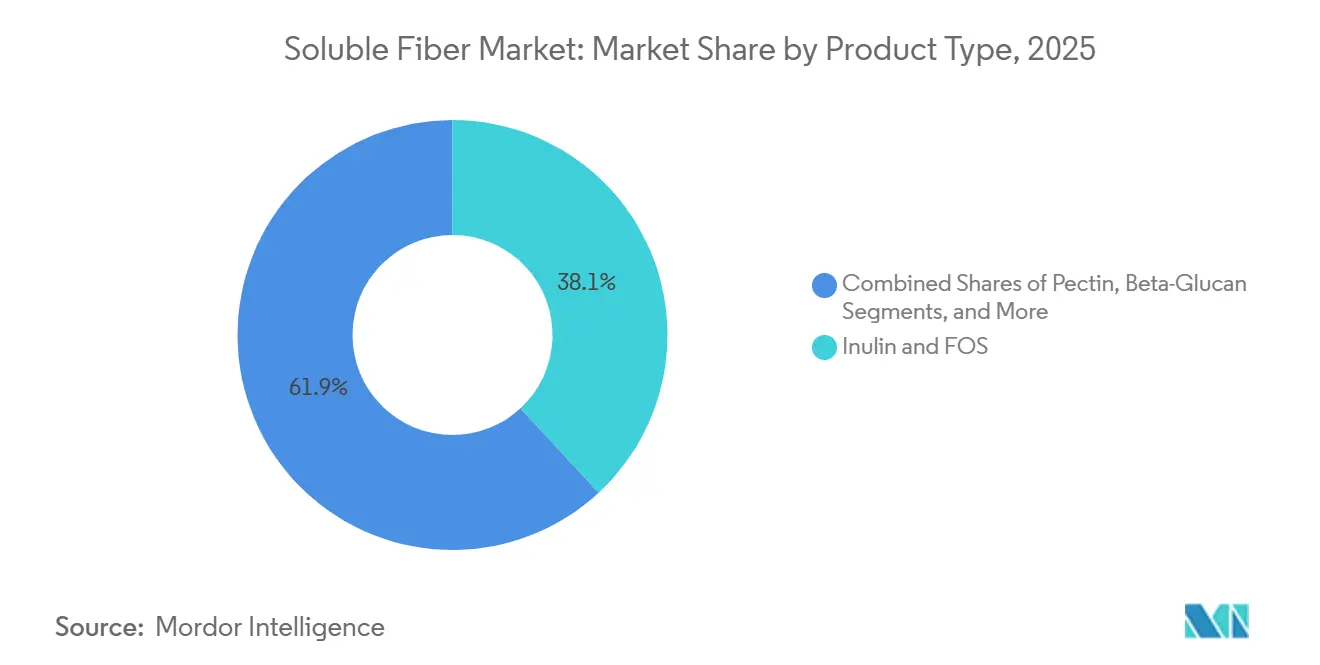

- Par type, l'inuline et les fructooligosaccharides représentaient 38,05 % de la part du marché des fibres solubles en 2025, tandis que le bêta-glucane devrait se développer à un CAGR de 11,35 % jusqu'en 2031.

- Par source, les céréales et grains représentaient 45,63 % de la taille du marché des fibres solubles en 2025, tandis que les légumineuses et noix devraient représenter la source à la croissance la plus rapide avec un CAGR de 10,68 %.

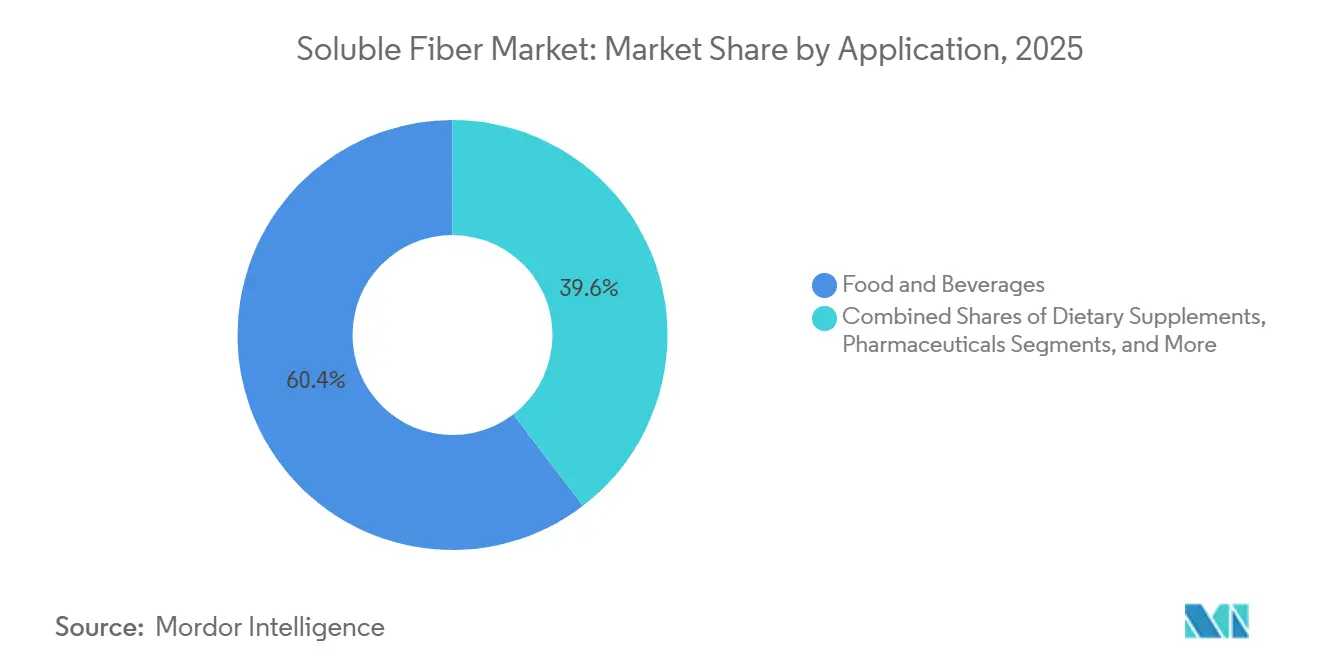

- Par application, l'alimentation et les boissons représentaient 60,38 % du chiffre d'affaires en 2025 ; les compléments alimentaires devraient croître à un CAGR de 11,18 % jusqu'en 2031.

- Par forme, les variantes en poudre représentaient 71,82 % des ventes en 2025, tandis que les fibres liquides et en sirop devraient croître à un CAGR de 10,45 %.

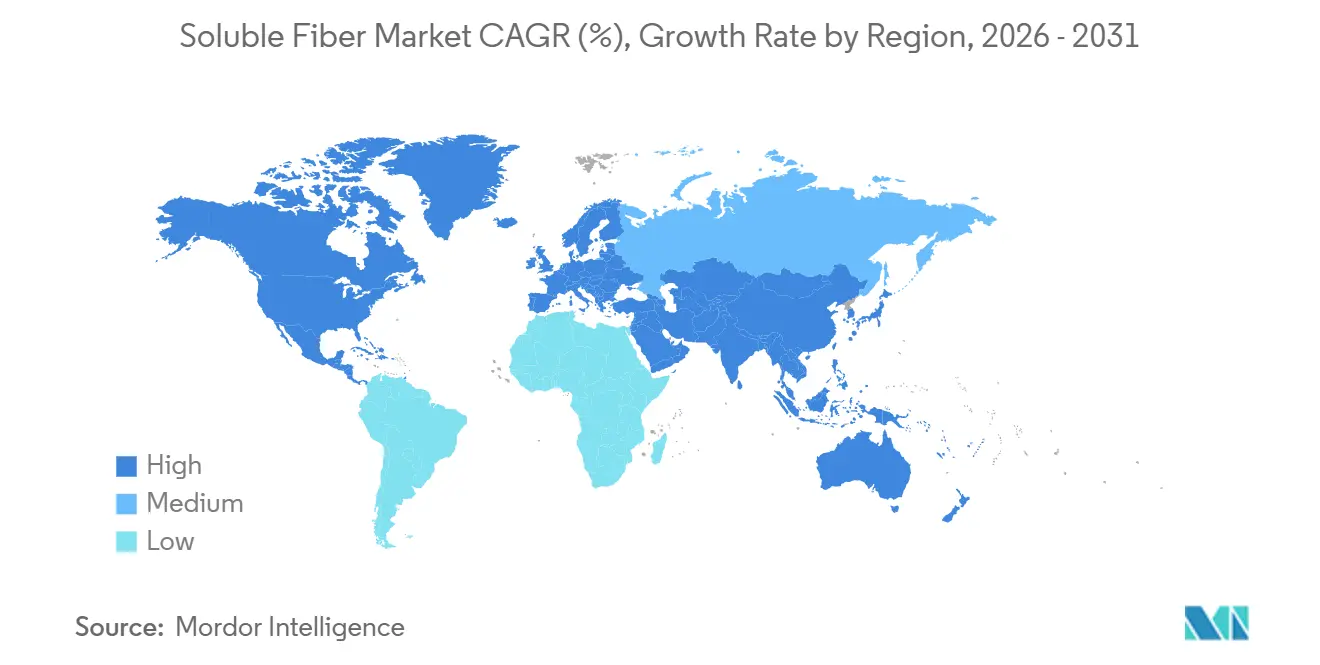

- Par géographie, l'Amérique du Nord représentait 42,86 % du chiffre d'affaires de 2025, tandis que l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un CAGR de 10,94 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des fibres solubles

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de produits prébiotiques et de produits de soutien au microbiome | +2.1% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Application dans la reformulation de réduction du sucre | +1.8% | Amérique du Nord et Europe en cœur de marché, expansion vers l'Amérique latine | Court terme (≤2 ans) |

| Expansion des allégations relatives aux fibres dans les aliments emballés grand public | +1.5% | Mondial, accéléré par les obligations d'étiquetage | Moyen terme (2-4 ans) |

| Utilisation accrue dans les produits adaptés aux diabétiques | +1.2% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Long terme (≥4 ans) |

| Remplacement des agents de charge synthétiques par des ingrédients à étiquette propre | +1.0% | Europe et Amérique du Nord, débordement vers les segments premium d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande de soutien à la satiété dans les formulations de gestion du poids | +0.9% | Amérique du Nord et Europe, émergence au Moyen-Orient | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits prébiotiques et de produits de soutien au microbiome

La compréhension par les consommateurs de l'axe intestin-cerveau et de la production d'acides gras à chaîne courte a migré des cercles de bien-être de niche vers les critères d'achat grand public, avec une croissance de 34 % des ventes unitaires de produits étiquetés prébiotiques dans les circuits de distribution américains en 2025, selon le Service de recherche économique de l'USDA[1]Source : Service de recherche économique de l'USDA, « Tendances du marché des aliments prébiotiques », ERS.usda.gov. L'inuline et les fructooligosaccharides nourrissent sélectivement les espèces Bifidobacterium et Lactobacillus, générant du butyrate et du propionate qui modulent l'intégrité de la barrière intestinale et les marqueurs systémiques de l'inflammation. Des essais cliniques publiés en 2025 ont démontré que 10 grammes par jour d'inuline de chicorée réduisaient la calprotectine fécale de 22 % chez des adultes présentant de légers symptômes de maladies inflammatoires de l'intestin, fournissant aux formulateurs des données dose-réponse pour étayer des allégations de structure-fonction conformément aux directives de la FDA. Le système japonais des Aliments à usage de santé spécifié a approuvé 14 nouvelles demandes de fibres prébiotiques en 2025, dont le bêta-glucane d'orge à 3 grammes par portion pour la gestion du cholestérol, élargissant le précédent réglementaire pour les allégations de santé à base de fibres sur les marchés d'Asie-Pacifique, selon le Ministère de la Santé, du Travail et des Affaires sociales du Japon[2]Source : Ministère de la Santé, du Travail et des Affaires sociales du Japon, « Approbations FOSHU », MHLW.go.jp. Les plateformes de nutrition personnalisée associent désormais le séquençage du microbiome à des recommandations de mélanges de fibres, créant une boucle de rétroaction dans laquelle les consommateurs valident l'efficacité prébiotique par des tests de selles de suivi, ce qui, à son tour, stimule les achats répétés et la fidélité à la marque.

Application dans la reformulation de réduction du sucre dans les boissons, les produits laitiers, la boulangerie et les snacks

La règle finale de la FDA de 2024 sur l'étiquetage nutritionnel en face avant d'emballage exige la divulgation des sucres ajoutés en grammes absolus et en pourcentage de la valeur journalière, faisant de la reformulation de réduction du sucre une obligation de conformité plutôt qu'une stratégie marketing volontaire[3]Source : Agence américaine des produits alimentaires et médicamenteux, « Règle finale sur l'étiquetage nutritionnel en face avant d'emballage », FDA.gov . Les fibres solubles apportent du volume, de la texture en bouche et un masquage de la douceur sans déclencher de pénalités liées aux sucres ajoutés, permettant aux fabricants de boissons d'atteindre une réduction de sucre de 30 à 50 % tout en maintenant les profils sensoriels. La dextrine résistante et la fibre de maïs soluble présentent un goût neutre et une haute solubilité, permettant des applications dans les boissons claires telles que les boissons sportives et les eaux aromatisées sans formation de trouble ni sédimentation. Les limites de sodium et de sucre de l'USDA pour les repas scolaires de 2025 ont plafonné les sucres ajoutés à 10 % des calories totales, obligeant les transformateurs laitiers à reformuler le lait chocolaté avec des mélanges d'inuline et de polydextrose qui préservent la perception de douceur à des niveaux de saccharose 40 % inférieurs. Les applications en boulangerie exploitent la capacité de liaison à l'eau du bêta-glucane pour prolonger la durée de conservation et réduire le rassissement, offrant un double avantage : réduction de l'apport en sucre et amélioration de l'économie du produit grâce à des taux de gaspillage plus faibles.

Utilisation accrue dans les produits adaptés aux diabétiques

La capacité du bêta-glucane à atténuer les pics de glycémie postprandiaux en formant des gels visqueux dans l'intestin grêle l'a positionné comme ingrédient clé dans les formulations adaptées aux diabétiques. L'EFSA a approuvé en 2024 une allégation de santé stipulant que 4 grammes de bêta-glucane d'avoine ou d'orge pour 30 grammes de glucides disponibles réduisent l'élévation de la glycémie après le repas, fournissant aux formulateurs des indications précises de dosage pour étayer l'allégation. Les Normes de soins médicaux 2025 de l'Association américaine du diabète ont relevé les recommandations d'apport en fibres à 30-35 grammes par jour pour les adultes atteints de diabète de type 2, créant une validation clinique pour les catégories de produits riches en fibres. Le psyllium, bien que moins répandu que l'inuline ou le bêta-glucane, a démontré un contrôle glycémique supérieur dans des méta-analyses, avec 10,5 grammes par jour réduisant l'HbA1c de 0,97 point de pourcentage sur 8 semaines ; cependant, sa texture granuleuse limite son inclusion dans les boissons et les produits de boulangerie. Les lancements de produits adaptés aux diabétiques ont augmenté de 28 % en 2025, avec des fibres solubles apparaissant dans des substituts de repas, des barres de snack à faible indice glycémique et des pains enrichis, souvent combinées avec du picolinate de chrome ou de l'acide alpha-lipoïque pour amplifier les effets de sensibilisation à l'insuline.

Demande de soutien à la satiété dans les formulations de gestion du poids

Les mécanismes de distension gastrique et de suppression de la ghréline des fibres solubles sont exploités dans des produits de gestion du poids qui offrent une efficacité de niveau pharmaceutique sans ordonnance. Le glucomannane, une fibre soluble issue de la racine de konjac, gonfle jusqu'à 50 fois son poids sec dans l'estomac, créant une satiété mécanique qui réduit l'apport énergétique ad libitum de 8 à 12 % dans des essais contrôlés. L'Autorité européenne de sécurité des aliments a approuvé en 2024 une allégation de perte de poids pour le glucomannane, stipulant que 3 grammes par jour, pris en trois doses de 1 gramme avant les repas, combinés à des régimes à restriction énergétique, contribuent à la perte de poids. Les substituts de repas incorporent de l'inuline et de la dextrine résistante à raison de 10 à 15 grammes par portion pour prolonger la durée de satiété, avec des tests consommateurs montrant des augmentations de 2,3 heures du temps avant le prochain repas par rapport aux témoins sans fibres. Le segment de la gestion du poids attire des entreprises pharmaceutiques explorant des combinaisons fibres-médicaments, avec des études précliniques testant la co-administration d'inuline avec des agonistes du GLP-1 pour amplifier la signalisation de satiété et réduire les effets secondaires gastro-intestinaux.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concentration de l'approvisionnement en racine de chicorée et en inuline | -1.4% | Europe en cœur de marché, répercussions sur l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤2 ans) |

| Limites de tolérance gastro-intestinale (ballonnements, FODMAPs) | -1.1% | Mondial, compléments à haute dose les plus touchés | Moyen terme (2-4 ans) |

| Durcissement réglementaire sur la définition des fibres et les allégations | -0.8% | Europe et Amérique du Nord, émergence en Asie-Pacifique | Long terme (≥4 ans) |

| Concurrence des ingrédients fonctionnels alternatifs | -0.7% | Mondial, variable selon la catégorie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concentration de l'approvisionnement en racine de chicorée et en inuline entraînant une volatilité des matières premières

La Belgique et les Pays-Bas cultivent ensemble environ 12 000 hectares de racine de chicorée, représentant 65 % de l'approvisionnement mondial en chicorée de qualité inuline, créant un goulot d'étranglement géographique qui amplifie les chocs de rendement liés aux conditions météorologiques chez Cosucra. La saison de culture 2024 a connu des précipitations inférieures de 18 % à la moyenne durant les phases de grossissement des racines, réduisant les rendements par hectare de 45 à 37 tonnes et resserrant les prix au comptant de l'inuline de 23 % d'une année sur l'autre. Les 3 000 hectares de culture de chicorée au Chili fournissent un approvisionnement contra-saisonnier, mais les coûts logistiques et la teneur plus faible en fructanes (14-16 % contre 18-20 % dans les racines européennes) limitent sa capacité à stabiliser les prix mondiaux. Des stratégies d'intégration verticale émergent comme réponse à la gestion des risques, Cosucra contractualisant plus de 400 agriculteurs dans un rayon de 60 kilomètres de son installation belge, garantissant des délais de la récolte à l'extraction inférieurs à 48 heures pour préserver la longueur des chaînes de fructanes. D'autres sources telles que le topinambour et l'agave offrent un potentiel de diversification, mais manquent d'infrastructures agricoles établies et de protocoles d'extraction, nécessitant 5 à 7 ans de développement agronomique avant d'atteindre une échelle commerciale.

Limites de tolérance gastro-intestinale (ballonnements, FODMAPs)

La fermentation des fibres solubles par les bactéries coliques produit des gaz et des acides gras à chaîne courte, qui peuvent provoquer des ballonnements, des flatulences et des inconforts abdominaux chez les personnes souffrant du syndrome de l'intestin irritable ou d'une prolifération bactérienne de l'intestin grêle. L'inuline et les fructooligosaccharides sont classés comme ingrédients à haute teneur en FODMAPs, limitant leur utilisation dans les produits destinés aux consommateurs sensibles au niveau intestinal, qui représentent environ 15 à 20 % des adultes dans les marchés développés. Les seuils de tolérance clinique varient selon le type de fibre et la composition individuelle du microbiome, des études montrant que 10 grammes par jour d'inuline de chicorée provoquent de légers symptômes gastro-intestinaux chez 30 % des participants, passant à 60 % à 20 grammes par jour. Cette relation dose-réponse contraint les taux d'inclusion dans les produits à portion unique, limitant la capacité des formulateurs à atteindre des allégations « excellente source de fibres » (≥5 grammes par portion) sans risquer des plaintes des consommateurs. Des approches de fibres personnalisées émergent, avec des entreprises proposant des kits de test du microbiome qui prédisent la tolérance individuelle à des types spécifiques de fibres, mais ces services restent de niche et coûteux, avec des coûts de test dépassant 150 USD par consommateur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le bêta-glucane dépasse l'inuline malgré une base plus petite

Le bêta-glucane devrait croître à un rythme annuel de 11,35 % jusqu'en 2031, dépassant la moyenne de la catégorie de 132 points de base, tandis que l'inuline et les fructooligosaccharides détenaient 38,05 % de part de marché en 2025. Cette divergence reflète l'éligibilité du bêta-glucane à une double allégation pour la réduction du cholestérol et le contrôle glycémique dans le cadre des réglementations de la FDA et de l'EFSA, permettant aux formulateurs de pratiquer des prix premium dans les catégories d'aliments fonctionnels. L'avantage de solubilité du bêta-glucane d'avoine par rapport au bêta-glucane d'orge simplifie les applications en boissons, avec des fournisseurs développant des variantes hydrolysées enzymatiquement qui maintiennent la viscosité à un pH de 3,5 à 4,0 pour une utilisation dans les boissons fruitées acides. La pectine, principalement issue de l'écorce d'agrumes et du marc de pomme, sert des applications de niche dans les confitures, la confiserie et les capsules pharmaceutiques, où ses propriétés gélifiantes ne peuvent être reproduites par d'autres fibres solubles. Le polydextrose fonctionne comme agent de charge dans les confiseries sans sucre et les produits de boulangerie, mais sa classification synthétique limite son attrait dans les formulations à étiquette propre. La dextrine résistante et la fibre de maïs soluble gagnent du terrain dans les applications de boissons claires en raison de leur goût neutre et de leur haute solubilité, avec l'investissement de 100 millions USD d'Ingredion à Indianapolis en février 2025 augmentant la capacité de maltodextrine résistante de 40 000 tonnes par an. Les autres fibres solubles, notamment la gomme d'acacia, le psyllium et la gomme de guar, occupent des niches spécialisées où l'émulsification, la modification de la viscosité ou le dosage thérapeutique justifient leurs coûts plus élevés par rapport à l'inuline de base.

Les facteurs de conformité réglementaire reconfigurent les préférences par type, le seuil de degré de polymérisation ≥10 de l'EFSA pour les allégations de santé relatives aux fibres éliminant les fructooligosaccharides à chaîne courte de l'éligibilité aux allégations et concentrant la demande parmi les fournisseurs d'inuline à longue chaîne. Le bêta-glucane d'origine levure, extrait de Saccharomyces cerevisiae, offre des avantages d'immunomodulation distincts des effets métaboliques du bêta-glucane de céréales, mais ne bénéficie pas d'allégations de santé approuvées sur les principaux marchés, le confinant aux applications de compléments alimentaires. La segmentation par type connaît une bifurcation, l'inuline de base étant en concurrence sur le prix dans les applications de boulangerie et de produits laitiers, tandis que les fibres spécialisées telles que le bêta-glucane et la dextrine résistante commandent des prix premium dans les boissons fonctionnelles et les produits de nutrition clinique. L'investissement de 25 millions EUR de Tate & Lyle en Slovaquie dans les sirops de dextrine résistante PROMITOR cible le segment des boissons, où les formes liquides permettent un dosage en ligne et éliminent l'infrastructure de manipulation des poudres.

Par source : les fibres de légumineuses et de noix progressent grâce à l'économie de la co-extraction de protéines

Les légumineuses et les noix devraient croître à un rythme de 10,68 % jusqu'en 2031, portées par les procédés d'extraction de protéines de légumineuses qui produisent des galactomannanes de haute pureté comme coproduits, améliorant l'économie des procédés et réduisant les coûts des fibres de 15 à 20 % par rapport à la culture dédiée de chicorée. Les céréales et grains représentaient 45,63 % de la part d'approvisionnement en 2025, ancrés par les approbations réglementaires établies du bêta-glucane d'avoine et d'orge et le faible coût des arabinoxylanes de son de blé dans les applications de boulangerie. Les fruits et légumes, principalement l'écorce d'agrumes et le marc de pomme pour l'extraction de pectine, subissent une pression sur les marges due aux utilisations concurrentes telles que l'alimentation animale et les matières premières pour biocarburants, avec des prix de la pectine en hausse de 14 % en 2025 alors que les volumes de transformation des agrumes ont diminué. Les racines et tubercules, dominés par la chicorée et le topinambour, fournissent la majorité de l'inuline et des fructooligosaccharides, mais la concentration géographique en Belgique et aux Pays-Bas crée une vulnérabilité de la chaîne d'approvisionnement aux chocs météorologiques et aux infestations de ravageurs. D'autres sources, notamment les alginates dérivés des algues et la fermentation microbienne de dextrine résistante, représentent des voies d'approvisionnement émergentes qui contournent la variabilité agricole, avec l'investissement de 45 millions USD de Cargill en Pologne dans la capacité de fermentation microbienne commercialisée en 2024.

Le glissement vers les sources de légumineuses et de noix s'aligne sur les tendances plus larges des protéines végétales, où la transformation des pois, pois chiches et lentilles génère des fractions riches en fibres que les formulateurs incorporent dans des barres protéinées, des analogues de viande et des alternatives laitières. L'acquisition par Roquette de l'activité Nutriose de dextrine résistante de Tereos en 2024, combinée à son investissement de 400 millions EUR dans les protéines de pois, positionne l'entreprise pour offrir des solutions intégrées protéines-fibres qui simplifient la formulation et réduisent le nombre d'ingrédients. Les sources d'algues telles que Laminaria et Ascophyllum produisent des alginates et des carraghénanes aux propriétés uniques de gélification et d'épaississement, mais leur classification en tant qu'hydrocolloïdes plutôt que fibres alimentaires limite leur contribution aux allégations de teneur en fibres. Les voies de fermentation microbienne, où des bactéries modifiées produisent de la dextrine résistante ou du bêta-glucane à partir de substrats de glucose, offrent une indépendance de production tout au long de l'année par rapport aux cycles agricoles, mais l'intensité capitalistique et l'acceptation par les consommateurs des ingrédients dérivés de la fermentation restent des obstacles à une adoption généralisée.

Par application : les compléments alimentaires tirent parti des plateformes de nutrition personnalisée

Les compléments alimentaires devraient croître à un rythme annuel de 11,18 % jusqu'en 2031, dépassant les applications alimentaires et boissons, qui détenaient une part de 60,38 % en 2025. Cette accélération reflète les plateformes de nutrition personnalisée qui associent le séquençage du microbiome à des mélanges fibres-probiotiques sur mesure, créant des modèles de revenus par abonnement et une valeur vie client plus élevée. Les compléments prébiotiques ciblant des résultats de santé spécifiques — santé intestinale, soutien immunitaire et bien-être métabolique — commandent des prix de détail de 25 à 40 USD par mois, contre 8 à 12 USD pour les poudres de fibres génériques, permettant aux marques de justifier une distribution directe aux consommateurs et de contourner la compression des marges des détaillants. Les applications pharmaceutiques, notamment les laxatifs à base de fibres et les thérapies de gestion du cholestérol, bénéficient de la validation par des essais cliniques et des recommandations médicales, mais font face à la concurrence des génériques et aux pressions sur les remboursements qui limitent la croissance des volumes. Les applications d'alimentation animale incorporent l'inuline et le bêta-glucane comme additifs prébiotiques pour améliorer la santé intestinale et les taux de conversion alimentaire chez la volaille, les porcins et l'aquaculture, l'interdiction par l'Union européenne en 2024 de l'utilisation prophylactique d'antibiotiques dans l'élevage stimulant l'adoption des prébiotiques comme alternative non pharmaceutique.

Les applications en soins personnels et cosmétiques restent de niche, avec l'inuline et le bêta-glucane apparaissant dans les hydratants et sérums pour leurs propriétés humectantes et filmogènes, mais le manque de différenciation d'efficacité par rapport à l'acide hyaluronique et à la glycérine limite la pénétration du marché. Les applications alimentaires et boissons couvrent la boulangerie, les produits laitiers, les boissons et les snacks, où les fibres solubles offrent des avantages multifonctionnels incluant la réduction du sucre, la prolongation de la durée de conservation, la modification de la texture et les allégations de teneur en fibres. Le segment des boissons connaît la croissance la plus rapide au sein des applications alimentaires, porté par les technologies de fibres claires qui permettent l'enrichissement des boissons sportives, des eaux aromatisées et des thés prêts à boire sans trouble ni sédimentation. L'investissement de 50 millions USD d'Ingredion à Cedar Rapids en février 2025 a élargi la capacité en fibres solubles pour les applications de boissons, ciblant le marché nord-américain où les obligations d'étiquetage en face avant d'emballage accélèrent les cycles de reformulation.

Par forme : les variantes liquides et en sirop simplifient l'enrichissement des boissons

Les formes en poudre détenaient 71,82 % de part de marché en 2025, mais les variantes liquides et en sirop croissent à un rythme de 10,45 %, portées par la préférence des fabricants de boissons pour les systèmes de dosage en ligne qui éliminent l'infrastructure de manipulation des poudres et réduisent les risques de contamination. Les sirops de dextrine résistante à 70-75 % de matières sèches correspondent aux profils de viscosité et de douceur du sirop de maïs à haute teneur en fructose, permettant aux formulateurs d'atteindre une réduction de sucre de 30 à 50 % par substitution directe sans reformuler les protocoles de mélange. L'investissement de 25 millions EUR de Tate & Lyle en Slovaquie cible la production liquide de PROMITOR, avec des procédés d'hydrolyse enzymatique qui maintiennent la solubilité et la stabilité sur une plage de pH de 3,0 à 7,0, couvrant l'ensemble des applications de boissons, des boissons fruitées acides aux alternatives laitières neutres. Les formes en poudre conservent leur dominance dans les applications de boulangerie, de produits laitiers et de compléments, où le mélange à sec et une durée de conservation plus longue justifient la complexité de manipulation supplémentaire.

Les formes liquides commandent des primes de prix de 15 à 20 % par rapport aux équivalents en poudre sur la base des matières sèches, mais génèrent des économies de coûts grâce à des exigences réduites en main-d'œuvre, en équipement et en contrôle qualité dans la production de boissons. Les technologies de fibres claires, qui utilisent des traitements enzymatiques ou thermiques pour réduire le poids moléculaire et éliminer les agrégats formant du trouble, permettent l'enrichissement de boissons transparentes telles que les boissons sportives et les eaux aromatisées, qui représentent des catégories à forte croissance et à prix premium. L'investissement de 26 millions USD d'ADM à Erlanger en janvier 2026 a élargi les capacités en fibres liquides pour le marché nord-américain des boissons, avec des systèmes de mélange en ligne permettant des ajustements en temps réel de la teneur en fibres en fonction des niveaux de sucre spécifiques aux lots. Les formes en sirop réduisent également les coûts de transport par unité de fibre, avec une teneur en matières sèches de 70 % fournissant 2,3 fois plus de fibres par kilogramme par rapport aux poudres séchées par atomisation à 95 % de pureté, réduisant les frais de fret et les empreintes carbone pour les expéditions transcontinentales.

Analyse géographique

L'Amérique du Nord représentait 42,86 % de la part de marché en 2025, portée par la règle finale de la FDA de 2024 sur l'étiquetage nutritionnel en face avant d'emballage qui impose la divulgation des sucres ajoutés en grammes et en pourcentage de la valeur journalière, obligeant les fabricants de boissons et de produits laitiers à reformuler avec des fibres solubles qui apportent du volume et un masquage de la douceur sans pénalités liées aux sucres ajoutés. Les Directives alimentaires 2025-2030 de l'USDA ont élevé les fibres du statut de nutriment sous-consommé à celui d'intervention prioritaire, avec des recommandations augmentant à 28-34 grammes par jour pour les adultes, créant une validation réglementaire pour les catégories de produits riches en fibres. Les programmes de repas scolaires des États-Unis ont plafonné les sucres ajoutés à 10 % des calories totales en 2025, catalysant la reformulation du lait chocolaté, des céréales de petit-déjeuner et des barres de snack avec des mélanges d'inuline et de dextrine résistante qui préservent les profils sensoriels à des niveaux de saccharose 40 % inférieurs, selon le Service de l'alimentation et de la nutrition de l'USDA. Le symbole nutritionnel en face avant d'emballage du Canada, mis en œuvre en 2024, exige des étiquettes d'avertissement sur les produits riches en graisses saturées, en sodium ou en sucres, incitant à l'enrichissement en fibres pour améliorer la densité nutritionnelle et éviter les symboles stigmatisants. La taxe mexicaine sur les boissons sucrées, portée à 2 pesos par litre en 2024, pousse à la reformulation vers des fibres solubles dans les boissons gazeuses et les aguas frescas, avec une production nationale d'inuline à partir d'agave en expansion pour réduire la dépendance aux importations de fournisseurs européens de chicorée.

L'Asie-Pacifique devrait croître à un rythme de 10,94 % jusqu'en 2031, propulsée par la révision de la norme d'étiquetage nutritionnel GB 28050 de la Chine qui a introduit des allégations prébiotiques pour l'inuline et la dextrine résistante, et l'approbation par l'Autorité de sécurité et de normalisation alimentaires de l'Inde de la fibre de racine de chicorée pour les applications de boulangerie jusqu'à 10 % d'inclusion, selon la Commission nationale de la santé de la République populaire de Chine. Le système japonais des Aliments à usage de santé spécifié a approuvé 14 nouvelles demandes de fibres prébiotiques en 2025, dont le bêta-glucane d'orge à 3 grammes par portion pour la gestion du cholestérol, élargissant le précédent réglementaire pour les allégations de santé à base de fibres, selon le Ministère de la Santé, du Travail et des Affaires sociales du Japon. L'urbanisation de la Chine et la hausse des revenus disponibles font évoluer la consommation vers les aliments fonctionnels et les compléments alimentaires, avec des ventes de fibres prébiotiques en hausse de 41 % dans les canaux de commerce électronique en 2025. La classe moyenne indienne en expansion et la prévalence croissante du diabète, estimée à 101 millions d'adultes en 2025, stimulent la demande de produits adaptés aux diabétiques enrichis en bêta-glucane et en psyllium, mais les lacunes infrastructurelles dans la logistique de la chaîne du froid limitent l'adoption des fibres liquides en dehors des grandes zones métropolitaines. Le système australien de notation Health Star Rating, révisé en 2024 pour attribuer des points bonus pour une teneur en fibres supérieure à 3 grammes par portion, incite à la reformulation dans les catégories snacks et petit-déjeuner, avec une production nationale de bêta-glucane d'avoine en expansion pour répondre à la demande régionale.

La croissance de l'Europe est tempérée par la concentration de l'approvisionnement en racine de chicorée en Belgique et aux Pays-Bas, où la superficie de culture combinée ne couvre que 12 000 hectares et où la volatilité climatique en 2024 a réduit les rendements des racines de 18 %, resserrant les prix au comptant de l'inuline de 23 % d'une année sur l'autre. Les orientations 2025 de l'Autorité européenne de sécurité des aliments exigeant un degré de polymérisation ≥10 pour les allégations de santé relatives aux fibres ont éliminé les fructooligosaccharides à chaîne courte de l'éligibilité aux allégations, concentrant la part de marché parmi les fournisseurs disposant de spécifications validées par chromatographie. Le système d'étiquetage Nutri-Score allemand, adopté par 60 % des grands détaillants en 2025, attribue des notes favorables aux produits dont la teneur en fibres dépasse 4,7 grammes pour 100 grammes, stimulant la reformulation dans les catégories boulangerie et produits laitiers. Le programme de reformulation du Royaume-Uni, visant une réduction de 20 % du sucre dans les aliments emballés d'ici 2027, accélère l'adoption des fibres solubles dans la confiserie et les biscuits, avec des mélanges de dextrine résistante remplaçant le sirop de glucose dans les formulations à teneur réduite en sucre. La croissance de l'Amérique du Sud est centrée sur le Brésil, où l'Agence nationale de surveillance sanitaire a approuvé l'inuline pour les applications dans les préparations pour nourrissons en 2024, ouvrant un segment à haute valeur estimé à environ 180 millions USD par an. La volatilité économique et la dépréciation monétaire de l'Argentine contraignent la capacité d'importation d'inuline de chicorée européenne, stimulant des projets nationaux de culture et d'extraction d'agave dans les provinces de Mendoza et de San Juan. Les marchés du Moyen-Orient et d'Afrique sont naissants, avec les mandats de fortification alimentaire de l'Arabie saoudite et la taxe sur le sucre de l'Afrique du Sud créant des signaux de demande précoces, mais la production locale limitée d'ingrédients fibreux et les droits d'importation élevés freinent le développement du marché.

Paysage concurrentiel

Le secteur des fibres solubles présente une concentration modérée, indiquant une fragmentation modérée avec cinq acteurs — Südzucker, Cargill, Cosucra, Archer Daniels Midland et Ingredion — détenant des positions significatives mais non dominantes. La différenciation stratégique repose sur la profondeur de l'intégration verticale, le réseau de 400 agriculteurs de Cosucra dans un rayon de 60 kilomètres de son installation d'extraction belge permettant des délais de la récolte à l'inuline inférieurs à 48 heures, préservant la longueur des chaînes de fructanes et la puissance prébiotique qui commandent des primes de prix de 8 à 12 % dans les applications de qualité pharmaceutique. Les expansions de capacité s'orientent vers les formes liquides et en sirop, qui simplifient l'enrichissement des boissons et réduisent les exigences en capital des clients pour l'infrastructure de manipulation des poudres.

L'investissement de 25 millions EUR de Tate & Lyle dans les sirops de dextrine résistante PROMITOR en Slovaquie cible des profils de viscosité qui imitent ceux du sirop de maïs à haute teneur en fructose, permettant aux formulateurs d'atteindre une réduction de sucre de 30 à 50 % par substitution directe. Des opportunités de marché inexploitées existent dans les mélanges de fibres personnalisés associés au séquençage du microbiome, où les modèles d'abonnement génèrent des revenus récurrents et une valeur vie client plus élevée par rapport aux achats au détail ponctuels. Les perturbateurs émergents comprennent les producteurs de fibres dérivées de la fermentation qui contournent la variabilité agricole et les risques de concentration géographique, avec l'investissement de 45 millions USD de Cargill en Pologne dans la production microbienne de dextrine résistante commercialisée en 2024.

L'adoption technologique est centrée sur les procédés d'hydrolyse enzymatique qui réduisent le poids moléculaire et éliminent la formation de trouble dans les boissons claires, avec l'investissement de 26 millions USD d'ADM à Erlanger en janvier 2026 élargissant les capacités de mélange en ligne pour des ajustements en temps réel de la teneur en fibres. Les dépôts de brevets en 2025 se sont concentrés sur les méthodes de co-extraction fibres-protéines à partir de cultures de légumineuses, l'acquisition par Roquette de l'activité Nutriose de Tereos la positionnant pour offrir des solutions intégrées qui réduisent le nombre d'ingrédients et simplifient la formulation. Les acteurs plus petits tels que Nexira exploitent des récits d'approvisionnement éthique autour de la gomme d'acacia d'Afrique subsaharienne, satisfaisant les exigences des détaillants en matière de chaînes d'approvisionnement sans déforestation et de traçabilité jusqu'à l'arbre.

Leaders du secteur des fibres solubles

Südzucker AG

Cargill Inc.

Cosucra Groupe Warcoing

Archer Daniels Midland Company

Ingredion Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Archer Daniels Midland a annoncé un investissement de 26 millions USD dans son installation d'Erlanger, Kentucky, pour développer les capacités de production de fibres solubles, en se concentrant sur les formulations de dextrine résistante liquide pour le marché nord-américain des boissons.

- Février 2025 : Ingredion Inc. s'est engagée à investir 100 millions USD pour augmenter la capacité de maltodextrine résistante de son installation d'Indianapolis, Indiana, de 40 000 tonnes par an, ciblant la croissance dans les compléments alimentaires et les boissons fonctionnelles.

- Février 2025 : Layn Natural Ingredients a présenté son nouvel ingrédient bêta-glucane, Galacan, à l'Expo West. Selon Layn, Galacan est conçu comme une alternative soluble dans l'eau de nouvelle génération aux bêta-glucanes traditionnels dérivés des champignons, de l'avoine et de la levure.

- Décembre 2024 : Tate & Lyle a annoncé un partenariat stratégique avec BioHarvest pour développer des ingrédients végétaux de nouvelle génération en utilisant la technologie de synthèse botanique, permettant une production durable d'ingrédients d'origine végétale non-OGM sans les contraintes agricoles traditionnelles. La collaboration vise à développer des ingrédients plus abordables et accessibles pour le secteur de l'alimentation et des boissons.

Périmètre du rapport mondial sur le marché des fibres solubles

La fibre soluble désigne un type de fibre alimentaire qui se dissout dans l'eau pour former une substance gélatineuse, contribuant à soutenir la santé digestive et à réguler la glycémie et le taux de cholestérol. Le marché des fibres solubles est segmenté par type, source, application, forme et géographie. Par type, le marché comprend l'inuline et les FOS, la pectine, le bêta-glucane, le polydextrose, la dextrine résistante/fibre de maïs soluble, et d'autres fibres solubles telles que l'acacia, le psyllium et le guar. Par source, le marché couvre les céréales et grains, les fruits et légumes, les racines et tubercules (tels que la chicorée et le topinambour), les légumineuses et noix, et d'autres sources, notamment les algues et les origines microbiennes. Par application, le marché est segmenté en alimentation et boissons, compléments alimentaires, produits pharmaceutiques, alimentation animale, soins personnels et cosmétiques, et autres usages. Par forme, le marché comprend la poudre et le liquide/sirop. Géographiquement, le rapport couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique, avec des tailles de marché et des prévisions pour chaque région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (millions USD).

| Inuline et FOS |

| Pectine |

| Bêta-glucane |

| Polydextrose |

| Dextrine résistante/fibre de maïs soluble |

| Autres fibres solubles (acacia, psyllium, guar, etc.) |

| Céréales et grains |

| Fruits et légumes |

| Racines et tubercules (chicorée, topinambour) |

| Légumineuses et noix |

| Autres (algues, microbien) |

| Alimentation et boissons |

| Compléments alimentaires |

| Produits pharmaceutiques |

| Alimentation animale |

| Soins personnels et cosmétiques |

| Autres |

| Poudre |

| Liquide/sirop |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Inuline et FOS | |

| Pectine | ||

| Bêta-glucane | ||

| Polydextrose | ||

| Dextrine résistante/fibre de maïs soluble | ||

| Autres fibres solubles (acacia, psyllium, guar, etc.) | ||

| Par source | Céréales et grains | |

| Fruits et légumes | ||

| Racines et tubercules (chicorée, topinambour) | ||

| Légumineuses et noix | ||

| Autres (algues, microbien) | ||

| Par application | Alimentation et boissons | |

| Compléments alimentaires | ||

| Produits pharmaceutiques | ||

| Alimentation animale | ||

| Soins personnels et cosmétiques | ||

| Autres | ||

| Par forme | Poudre | |

| Liquide/sirop | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des fibres solubles d'ici 2031 ?

La taille du marché des fibres solubles devrait atteindre 8,93 milliards USD d'ici 2031, progressant à un CAGR de 10,03 % entre 2026 et 2031.

Quel type de fibre soluble connaît la croissance la plus rapide ?

Le bêta-glucane devrait enregistrer la croissance la plus élevée avec un CAGR de 11,35 % jusqu'en 2031, surpassant l'ensemble du marché des fibres solubles.

Pourquoi les fibres solubles liquides gagnent-elles en popularité dans les boissons ?

Les formes liquides et en sirop correspondent à la viscosité du sirop de maïs à haute teneur en fructose, permettent un dosage en ligne et éliminent la manipulation des poudres, soutenant une reformulation rapide pour atteindre les objectifs de réduction du sucre.

Quelle région est en tête du marché en termes de chiffre d'affaires, et laquelle connaît la croissance la plus rapide ?

L'Amérique du Nord était en tête avec 42,86 % du chiffre d'affaires de 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 10,94 % jusqu'en 2031.

Dernière mise à jour de la page le: