Taille et part du marché du packaging de chiplets GPU

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.20 Milliards de dollars |

| Taille du Marché (2031) | 29.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.69% CAGR |

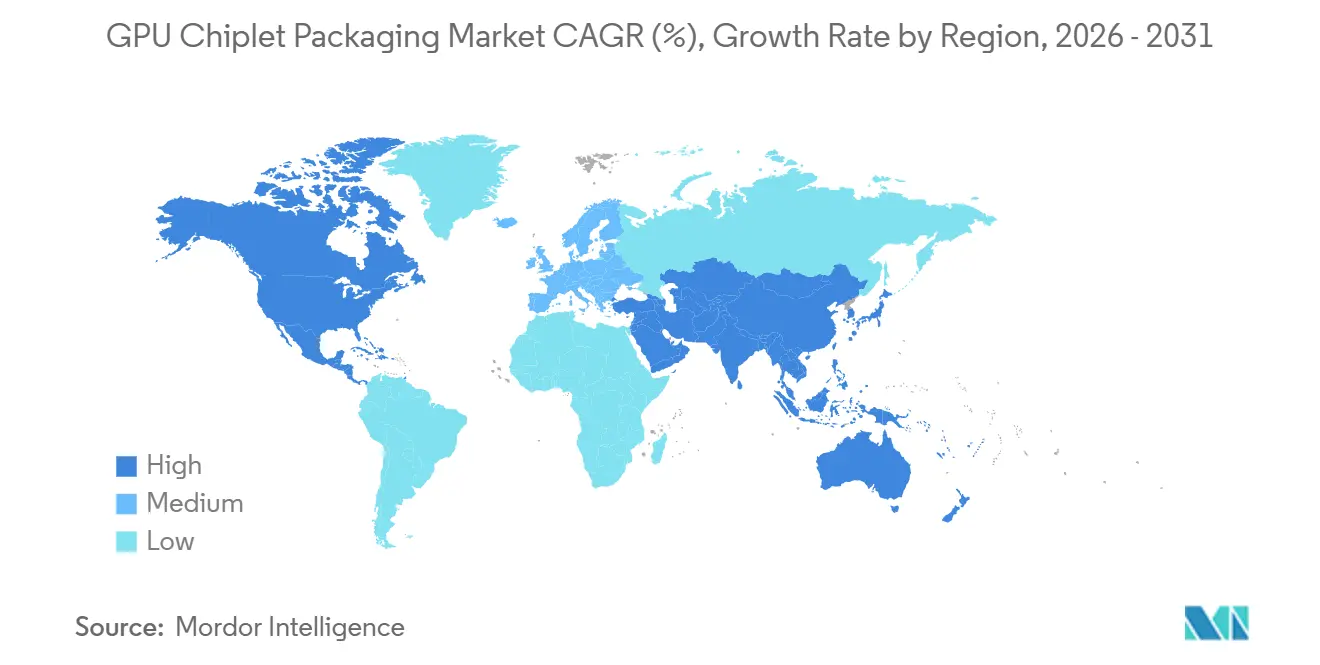

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

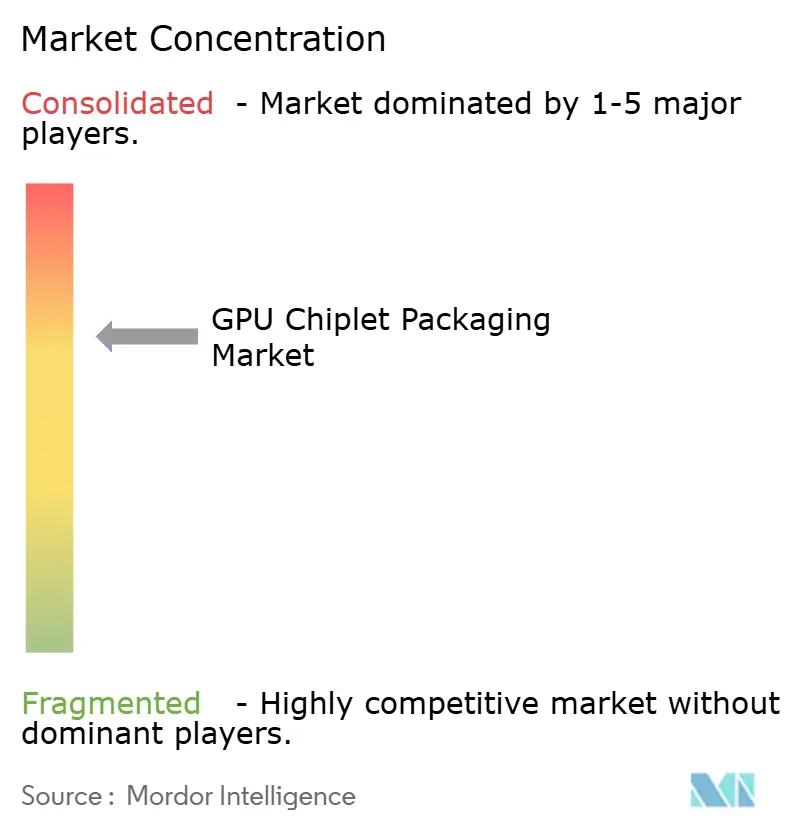

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du packaging de chiplets GPU par Mordor Intelligence

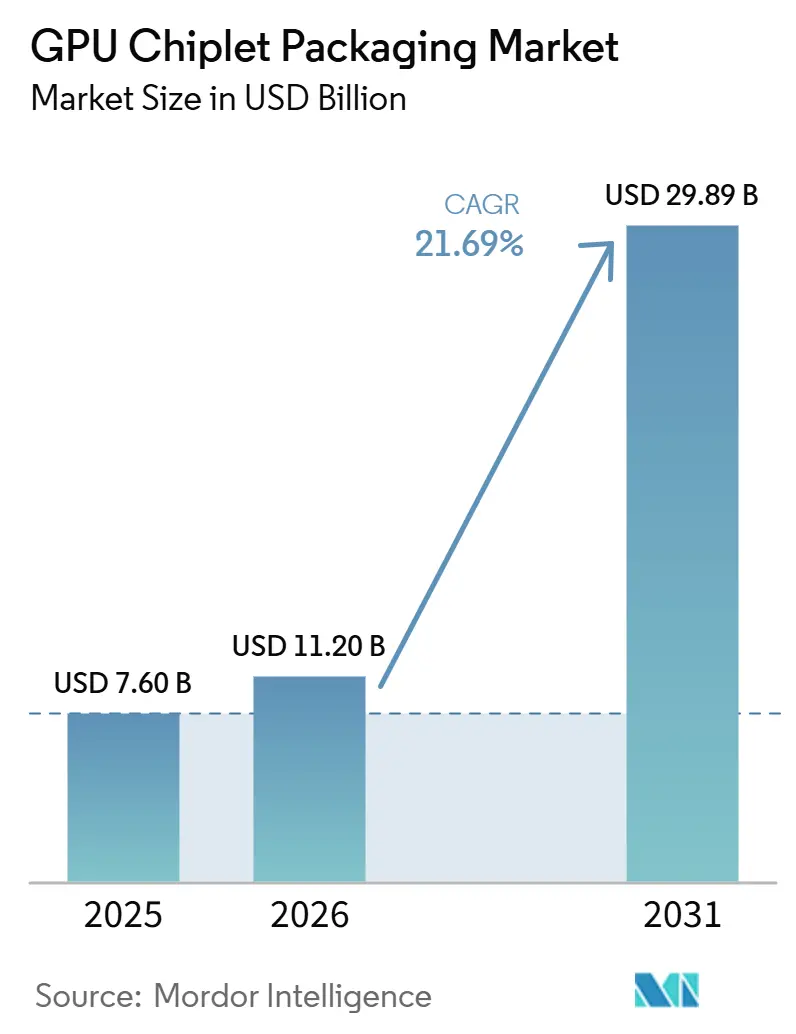

La taille du marché du packaging de chiplets GPU devrait passer de 7,60 milliards USD en 2025 à 11,20 milliards USD en 2026, pour atteindre 29,89 milliards USD d'ici 2031, avec un CAGR de 21,69 % sur la période 2026-2031. Le marché du packaging de chiplets GPU est en expansion car les feuilles de route des principaux GPU ont abandonné les puces monolithiques de très grande taille au profit d'architectures multi-puces capables de prendre en charge davantage de calcul, une plus grande bande passante mémoire et une meilleure gestion des rendements dans les systèmes d'IA avancés. La demande est tirée le plus fortement par le matériel d'entraînement et d'inférence IA, où les accélérateurs associés à la mémoire HBM nécessitent des méthodes d'intégration 2,5D ou 3D qui sont désormais au cœur de la qualification des produits et de la livraison en volume. Le marché du packaging de chiplets GPU reflète également un fort déséquilibre régional, car les réseaux de fonderies, d'OSAT et de substrats les plus performants restent concentrés en Asie-Pacifique, même si l'Amérique du Nord commence à développer des capacités nationales. Le coût reste un obstacle significatif, car les conceptions de packages les plus avancées nécessitent des flux d'assemblage plus complexes, un contrôle thermique plus strict et des cycles de qualification des fournisseurs plus longs que les formats de packages plus simples. Le marché du packaging de chiplets GPU se développe également selon un modèle d'architecture partagée, où les normes d'interconnexion ouvertes entre chiplets progressent, mais une grande partie des packages GPU actuels à fort volume dépend encore de plateformes propriétaires de puce à puce.

Principaux enseignements du rapport

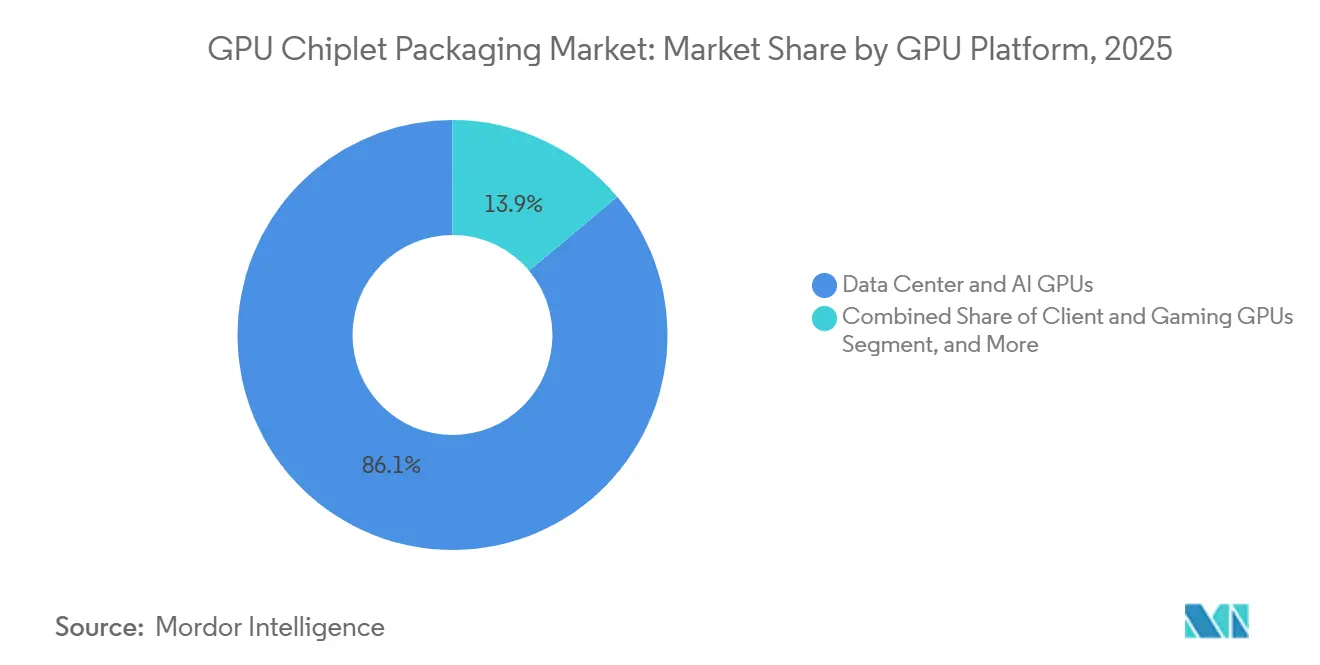

- Par plateforme GPU, les GPU pour centres de données et IA détenaient 86,11 % du marché du packaging de chiplets GPU en 2025, tandis que ce même segment devrait se développer à un CAGR de 23,21 % jusqu'en 2031.

- Par technologie de packaging, le packaging à interposeur 2,5D et à pont représentait une part de 68,33 % en 2025, tandis que le packaging empilé 3D et à liaison hybride devrait croître à un CAGR de 23,62 % jusqu'en 2031.

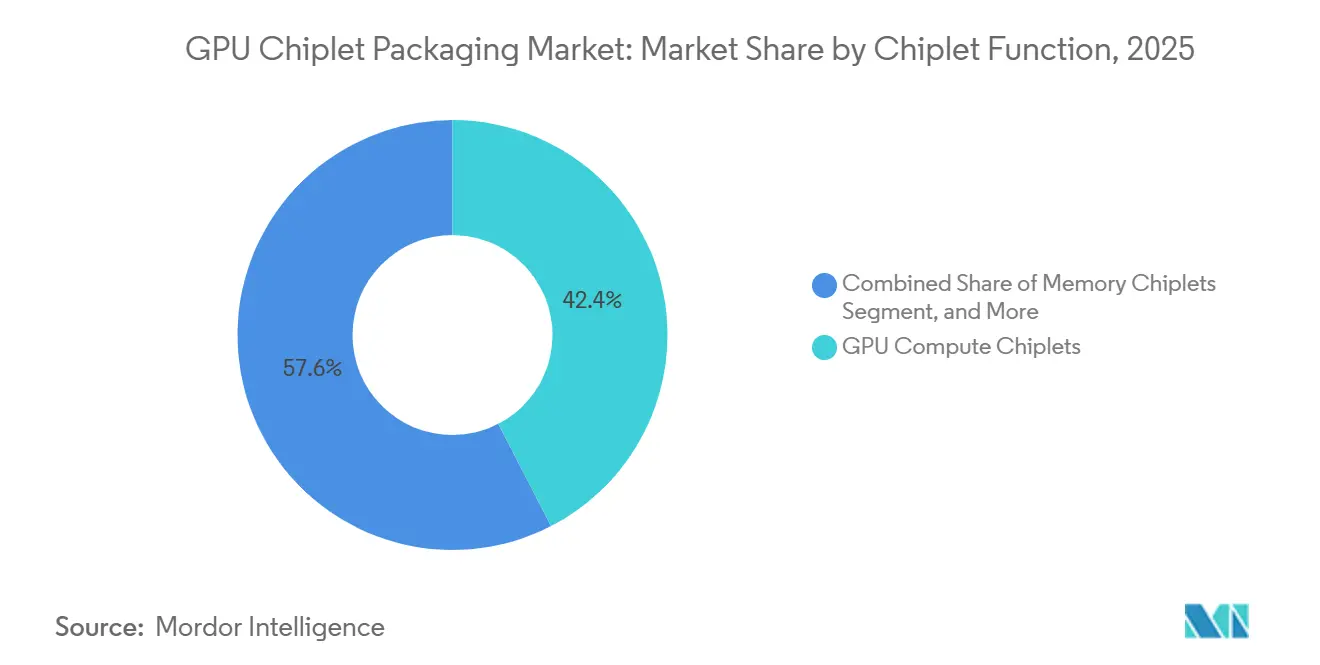

- Par fonction de chiplet, les chiplets de calcul GPU représentaient une part de 42,42 % en 2025, tandis que les chiplets mémoire et l'intégration HBM devraient se développer à un CAGR de 23,53 % jusqu'en 2031.

- Par application, l'entraînement et l'inférence IA représentaient une part de 69,12 % en 2025 et devraient également progresser à un CAGR de 23,32 % jusqu'en 2031.

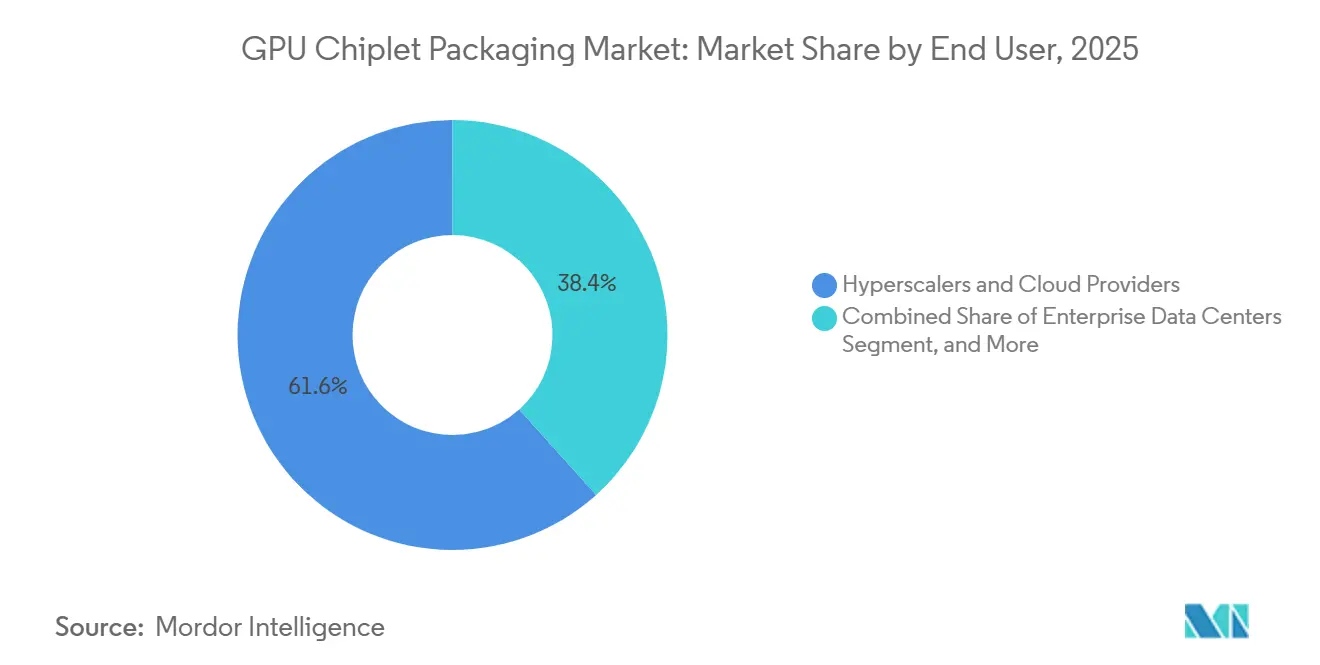

- Par utilisateur final, les hyperscalers et les fournisseurs de services en nuage détenaient une part de 61,65 % en 2025 et devraient enregistrer un CAGR de 23,28 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique était en tête avec une part de 88,44 % en 2025, tandis que l'Amérique du Nord devrait afficher le CAGR le plus rapide à 23,42 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du packaging de chiplets GPU

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante de GPU IA pour les packages associés à la mémoire HBM | +6.2% | Mondial | Court terme (≤ 2 ans) |

| Intégration hétérogène pour la montée en performance des centres de données | +4.8% | Cœur Amérique du Nord et Asie-Pacifique, extension vers l'Europe | Moyen terme (2-4 ans) |

| Avantage de rendement des chiplets GPU de petite taille par rapport aux puces monolithiques | +3.5% | Mondial | Moyen terme (2-4 ans) |

| Investissements dans les capacités de packaging avancé par les fonderies et les OSAT | +2.8% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Transition vers des chaînes d'approvisionnement résilientes axées sur la réutilisation de conceptions à base de chiplets | +2.1% | Amérique du Nord, Europe et Asie-Pacifique | Long terme (≥ 4 ans) |

| Feuilles de route GPU nécessitant une optimisation thermique et énergétique multi-puces | +1.6% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de GPU IA pour les packages associés à la mémoire HBM

Les dépenses d'infrastructure IA des hyperscalers restent le moteur de demande à court terme le plus clair pour le marché du packaging de chiplets GPU. Le segment centres de données de NVIDIA a généré 75,2 milliards USD au premier trimestre de l'exercice 2027, le trimestre se terminant en avril 2026, soit 92 % de plus que l'année précédente, tandis que les prévisions pour le deuxième trimestre de l'exercice 2027 ont été fixées à 91,0 milliards USD.[1]NVIDIA Corporation, "NVIDIA publie ses résultats financiers pour le premier trimestre de l'exercice 2027," NVIDIA, nvidianews.nvidia.com Ces données relient directement la montée en puissance de ce produit à la complexité du package, car chaque package Blackwell B200 combine 2 puces de calcul avec 8 piles HBM3E sur un substrat CoWoS-L. Cette configuration signifie que chaque nouvelle commande de GPU IA se traduit par une demande directe de lignes de packaging avancé, de substrats avancés et d'intégration mémoire haute densité. Il en résulte que le marché du packaging de chiplets GPU n'est plus principalement façonné par les grands cycles des semi-conducteurs, mais par le calendrier de déploiement de très grands accélérateurs. Cela explique également pourquoi la capacité de packaging est devenue un goulot d'étranglement stratégique plutôt qu'une étape de fabrication back-end de routine.

Intégration hétérogène pour la montée en performance des centres de données

L'intégration hétérogène est devenue un levier de performance central car les simples réductions de procédé ne permettent plus d'obtenir des gains suffisants au niveau système pour les accélérateurs de pointe. Intel a déclaré que Foveros Direct 3D atteint un pas d'interconnexion inférieur à 10 µm grâce à la liaison directe cuivre-cuivre et peut offrir jusqu'à 10 fois plus de densité d'interconnexion que les approches conventionnelles à microbilles.[2]Intel Corporation, "Note technique Foveros Direct 3D," Intel Corporation, intel.com Ce niveau de densité prend en charge les configurations d'empilement vertical de puces nécessaires lorsque les fonctions de calcul, de mémoire et d'E/S doivent fonctionner à une très faible distance physique. La même logique architecturale s'étend au-delà des GPU phares et s'applique aux programmes de silicium d'inférence IA personnalisés conçus par les équipes des hyperscalers. Cela élargit la base de volume adressable pour le marché du packaging de chiplets GPU au-delà de la feuille de route standard des fournisseurs de GPU. Cela renforce également l'importance des équipes de packaging capables de travailler simultanément sur les contraintes de conception, thermiques et d'assemblage.

Avantage de rendement des chiplets GPU de petite taille par rapport aux puces monolithiques

Les architectures à base de chiplets améliorent l'économie du rendement car l'exposition aux défauts augmente avec la surface de la puce. Une différence nette est établie entre les très grands interposeurs monolithiques et les approches à pont en silicium local de plus petite taille utilisées dans les conceptions de style CoWoS-L. Il est noté que les puces de pont local peuvent atteindre un rendement proche de 90 %, tandis que les interposeurs monolithiques de taille équivalente peuvent atteindre un rendement proche de 60 %, ce qui modifie sensiblement le profil de coût des packages d'accélérateurs de grande taille. Les puces réutilisables de plus petite taille permettent également aux fournisseurs d'adapter un élément de calcul qualifié à des produits pour centres de données, HPC et stations de travail sans répéter l'intégralité de l'effort de conception à chaque fois. La feuille de route pour l'intégration hétérogène de l'IEEE identifie la réutilisation de la conception et la récupération des coûts sur des références adjacentes comme une raison commerciale majeure de l'intégration multi-puces, et pas seulement une raison technique. Cela rend le marché du packaging de chiplets GPU plus attractif pour les fournisseurs qui souhaitent à la fois une montée en performance et une réutilisation plus large de leur portefeuille.

Investissements dans les capacités de packaging avancé par les fonderies et les OSAT

L'expansion des capacités par les fonderies et les OSAT relève le plafond à moyen terme pour le marché du packaging de chiplets GPU. ASE Technology Holding a posé la première pierre en 2026 d'une nouvelle installation à Kaohsiung avec un investissement prévu de 17,8 milliards NTD (548 millions USD) pour soutenir le packaging avancé et les tests de puces IA.[3]ASE Technology Holding Co., Ltd., "ASE pose la première pierre d'une nouvelle installation de haute technologie à Kaohsiung," ASE Technology Holding, ase.aseglobal.com Amkor Technology a également posé la première pierre en octobre 2025 d'un campus de packaging avancé et de test de 7 milliards USD à Peoria, en Arizona, soutenu par jusqu'à 400 millions USD de financement direct au titre du CHIPS Act, avec TSMC engagé dans le cadre d'un accord d'approvisionnement de 10 ans. Le Département du Commerce des États-Unis a séparément confirmé les conditions de soutien préliminaires pour Amkor dans le cadre du dispositif d'incitation CHIPS. Ces projets montrent que la capacité de packaging avancé est désormais traitée comme une infrastructure stratégique par les agences publiques et les grands clients du secteur des semi-conducteurs. Même avec ces dépenses, le marché du packaging de chiplets GPU restera contraint par l'offre à court terme, car la livraison des équipements, le réglage des procédés et la qualification des clients prennent encore du temps.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût élevé du packaging et capacité limitée à fort volume | -3.8% | Mondial | Court terme (≤ 2 ans) |

| Complexité thermique et d'intégrité du signal dans les interconnexions denses | -2.4% | Mondial | Moyen terme (2-4 ans) |

| Verrouillage de l'écosystème autour des plateformes de packaging propriétaires | -1.6% | Amérique du Nord et Asie-Pacifique | Long terme (≥ 4 ans) |

| Risque de qualification entre fournisseurs de GPU, de mémoire et de substrats | -1.0% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé du packaging et capacité limitée à fort volume

Le coût élevé des packages limite encore l'adoption généralisée des configurations de pointe aux programmes de calcul à plus haute valeur ajoutée. Il est établi que le packaging CoWoS-L pour les GPU IA de génération actuelle nécessite des éléments de pont en silicium local supplémentaires, un nombre plus élevé de microbilles et des rendements d'assemblage en phase initiale plus faibles que les conceptions CoWoS-S plus simples. Cette différence de coût est importante car les mêmes clients qui tirent la croissance du marché réservent également une grande partie de la capacité qualifiée disponible. Le problème d'approvisionnement est plus large que le seul assemblage, car les substrats, les matériaux spéciaux et les outils de liaison doivent tous évoluer ensemble pour que la production commerciale augmente régulièrement. Chaque nouveau package nécessite également une qualification coordonnée entre les fournisseurs de GPU, de HBM et de substrats avant que les revenus puissent augmenter. En conséquence, le marché du packaging de chiplets GPU est confronté à un déséquilibre structurel entre une forte visibilité de la demande et une préparation plus lente de l'offre.

Complexité thermique et d'intégrité du signal dans les interconnexions denses

Les problèmes thermiques et d'intégrité du signal deviennent plus difficiles à gérer à mesure que le nombre de chiplets augmente et que les piles HBM s'élèvent. La feuille de route pour l'intégration hétérogène de l'IEEE indique que la dilatation thermique différentielle entre le silicium, les substrats et les composés de moulage nécessite une co-conception aux niveaux de l'architecture, du circuit et du système. Une revue de 2025 publiée dans Nanomaterials a rapporté que des structures de refroidissement avancées ont réduit la température de pointe du GPU de 120 °C à 71 °C dans des configurations de recherche. Ces approches améliorent le contrôle thermique, mais elles ajoutent également une complexité de procédé qui peut réduire le rendement lors du transfert vers la fabrication en grand volume. À des pas d'interconnexion très fins, les marges électriques se resserrent également et la validation du packaging devient plus exigeante. Cela maintient les coûts d'ingénierie et les risques de calendrier à un niveau élevé sur l'ensemble du marché du packaging de chiplets GPU, en particulier pour les premières conceptions de packages.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme GPU : la demande des centres de données redéfinit les références de complexité du packaging

Les GPU pour centres de données et IA détenaient 86,11 % de la part du marché du packaging de chiplets GPU en 2025 et devraient se développer à un CAGR de 23,21 % jusqu'en 2031. Cette concentration reflète le fait que les hyperscalers et les programmes d'IA d'entreprise commandent les dispositifs les plus intensifs en packaging, et non les dispositifs à plus fort volume unitaire historique. Ces plateformes nécessitent des méthodes CoWoS-L, flip-chip sur substrat organique avancé, ou d'intégration 3D qui apportent beaucoup plus de valeur de packaging par puce que les produits graphiques clients standard. Le chiffre d'affaires du segment centres de données de NVIDIA de 75,2 milliards USD au premier trimestre de l'exercice 2027 fournit une référence pour l'année en cours sur l'intensité de la demande derrière cette catégorie. Le marché du packaging de chiplets GPU est donc mené par la classe de plateformes qui combine les besoins de bande passante mémoire les plus élevés avec la plus grande complexité de package.

Les GPU HPC constituent la deuxième plateforme en importance et servent des charges de travail de calcul scientifique, de modélisation climatique et de défense qui nécessitent encore un packaging 2,5D très performant. Leurs volumes sont inférieurs à ceux de la classe des accélérateurs IA, mais leurs exigences de performance et de fiabilité restent élevées. Les GPU professionnels et pour stations de travail se situent dans un niveau intermédiaire, où les solutions sur substrat organique avancé sont plus courantes que l'intégration complète sur interposeur en silicium. Les GPU clients et de jeu représentent encore une large base unitaire, mais ils génèrent moins de revenus de packaging avancé par puce car leurs structures de package sont moins denses et moins intensives en mémoire. Cet écart entre le volume unitaire et la valeur du packaging se creuse à mesure que les accélérateurs IA adoptent des empreintes de package plus grandes et un nombre plus élevé de piles HBM. Cet écart croissant renforce la position premium des GPU pour centres de données au sein du marché du packaging de chiplets GPU.

Par technologie de packaging : l'intégration empilée 3D gagne du terrain à mesure que les exigences de densité IA augmentent

Le packaging à interposeur 2,5D et à pont représentait 68,33 % de la taille du marché du packaging de chiplets GPU en 2025, tandis que le packaging empilé 3D et à liaison hybride devrait croître à un CAGR de 23,62 % jusqu'en 2031. La position dominante actuelle des formats 2,5D reflète la maturité de fabrication éprouvée des accélérateurs IA actuels en livraison commerciale. La famille CoWoS de TSMC et la plateforme EMIB d'Intel ont établi une base de production que les clients actuels font déjà confiance pour la livraison en volume et la fiabilité des packages. Intel a également positionné Foveros Direct 3D comme une voie de prochaine étape pour une liaison directe plus étroite et une intégration verticale plus dense. Cela signifie que le marché du packaging de chiplets GPU reste ancré par les revenus 2,5D même si les technologies 3D gagnent en importance stratégique.

Les formats empilés 3D et à liaison hybride gagnent en dynamisme car les futures conceptions de mémoire et de logique nécessitent une géométrie d'interconnexion beaucoup plus fine que ce que les flux conventionnels à microbilles peuvent prendre en charge. Le packaging Fan-Out et à base de RDL offre une voie alternative pour les clients qui ont besoin d'une intégration avancée sans le profil de coût complet des approches à interposeur en silicium. Le packaging multi-puces sur substrat organique reste pertinent pour les programmes de GPU clients et de stations de travail d'entrée de gamme où la densité de bande passante et la charge thermique sont plus modérées. La conformité aux normes devient également plus importante car les interfaces mémoire à haute bande passante et les connexions puce à puce doivent se qualifier dans des limites électriques et thermiques plus strictes. Cela place la maturité du procédé, et non la seule nouveauté, au centre de l'adoption commerciale. En conséquence, le marché du packaging de chiplets GPU devrait évoluer par étapes, avec le 2,5D restant dominant en volume tandis que le 3D s'étend d'abord dans les programmes à plus haute valeur ajoutée.

Par fonction de chiplet : l'intégration HBM émerge comme la variable de croissance déterminante

Les chiplets de calcul GPU représentaient 42,42 % du marché par fonction de chiplet en 2025, tandis que les chiplets mémoire et l'intégration HBM devraient croître à un CAGR de 23,53 % jusqu'en 2031. Les chiplets de calcul restent les puces à plus haute valeur ajoutée dans les principaux packages d'accélérateurs car ils définissent l'architecture, le profil de puissance et une grande partie de l'enveloppe thermique. Ils déterminent également comment le reste du package doit être agencé, y compris le placement des ponts, le routage du substrat et la proximité de la mémoire. L'expansion plus rapide des chiplets mémoire et de l'intégration HBM montre à quel point la conception des packages est désormais façonnée par la demande de bande passante plutôt que par la seule densité de calcul. Le marché du packaging de chiplets GPU est de plus en plus influencé par le nombre de piles mémoire que chaque nouvelle génération de plateforme embarque et par la proximité requise de ces piles avec les puces de calcul.

Le passage de la HBM3E à la HBM4 renforce l'importance du packaging côté mémoire car la hauteur des piles, la densité des interconnexions et le rendement au niveau du package deviennent tous plus difficiles à gérer ensemble. Les chiplets d'E/S et de puce de base servent de couche de routage et d'alimentation qui maintient les packages plus grands électriquement et thermiquement stables à mesure que les empreintes augmentent. Les chiplets de connectivité et d'interface deviennent également plus importants à mesure que les perspectives pointent vers l'optique co-packagée et des voies d'intégration système plus denses. Cela rend l'architecture du package moins linéaire, car les fonctions de calcul, de mémoire, d'interface et d'alimentation doivent toutes être équilibrées dans le même plan d'assemblage. Dans ce contexte, l'intégration mémoire devient l'une des variables les plus déterminantes pour le coût, le rendement et le calendrier des produits. C'est pourquoi le secteur du packaging de chiplets GPU voit l'intégration HBM passer d'un rôle de soutien à un moteur de croissance central.

Par application : les charges de travail IA établissent un plancher de demande structurel sur tous les segments

L'entraînement et l'inférence IA représentaient 69,12 % du marché par application en 2025 et devraient enregistrer un CAGR de 23,32 % jusqu'en 2031. Cette position dominante reflète le fait que les packages GPU les plus avancés sont déployés en premier là où les très grands modèles nécessitent à la fois une bande passante mémoire dense et un débit soutenu. Chaque grand cluster d'entraînement IA et chaque déploiement d'inférence à l'échelle des hyperscalers renforce la demande d'accélérateurs à chiplets associés à la mémoire HBM avec des structures de package sophistiquées. Une distinction est également établie entre le comportement de l'entraînement et de l'inférence, notant que l'inférence évolue souvent par des bases installées plus larges plutôt que par la seule densité de calcul la plus élevée par dispositif. Cette dynamique élargit la base d'expédition pour le marché du packaging de chiplets GPU même au sein de la même famille d'applications.

Le calcul haute performance reste la deuxième application en importance, soutenu par des charges de travail gouvernementales, de recherche et scientifiques qui continuent d'exiger une intégration 2,5D avancée et une forte fiabilité thermique. L'informatique en nuage fonctionne à la fois comme une couche applicative et un modèle de déploiement car les mêmes plateformes GPU packagées peuvent prendre en charge l'IA, la simulation et l'accélération à usage général. La visualisation professionnelle reste pertinente à travers des cas d'usage en ingénierie, simulation et création de contenu qui nécessitent des performances de package régulières mais moins extrêmes. Le jeu et les graphiques grand public restent l'application à plus fort volume unitaire historique, mais ils génèrent moins de revenus de packaging avancé par puce que l'IA ou le HPC. Cet écart de revenus se creuse car les accélérateurs IA continuent d'ajouter du contenu de packaging tandis que les produits de jeu restent dans des structures plus simples. Le marché du packaging de chiplets GPU devient donc plus dépendant de l'intensité de la valeur applicative que du seul nombre d'unités expédiées.

Par utilisateur final : les hyperscalers définissent la chaîne d'approvisionnement et le silicium personnalisé remodèle la carte concurrentielle

Les hyperscalers et les fournisseurs de services en nuage détenaient 61,65 % du marché par utilisateur final en 2025 et devraient se développer à un CAGR de 23,28 % jusqu'en 2031. Ce groupe de clients façonne le calendrier des achats, les priorités de qualification des packages et l'allocation des capacités back-end les plus avancées. Il est clairement établi que les fournisseurs sans relation directe avec les hyperscalers se trouvent dans une position plus faible lorsqu'ils tentent d'obtenir un accès CoWoS ou SoIC de pointe. Il est également noté que les programmes de silicium personnalisé des grandes plateformes en nuage élargissent l'ensemble des puces en concurrence pour les mêmes ressources de packaging avancé. Cela signifie que le marché du packaging de chiplets GPU est influencé non seulement par les fournisseurs de GPU grand public, mais aussi par les équipes d'accélérateurs captifs au sein des plus grandes entreprises de services en nuage.

Les centres de données d'entreprise constituent le deuxième segment d'utilisateurs finaux en importance et se dirigent progressivement vers une infrastructure IA en propre à mesure que les charges de travail arrivent à maturité et que l'utilisation s'améliore. Les centres HPC de recherche et gouvernementaux restent plus modestes en part absolue, mais ils sont stratégiquement importants car ils continuent d'exiger des performances de packaging de pointe pour les programmes informatiques nationaux. Les OEM et les intégrateurs de systèmes agissent comme des multiplicateurs de distribution en intégrant des accélérateurs packagés dans des serveurs, des stations de travail et des systèmes de calcul spécialisés. De longs délais de livraison pour les systèmes GPU packagés avancés sont également signalés, ce qui encourage des engagements d'achat plus précoces de la part de nombreux acheteurs d'entreprise. Ce comportement améliore la visibilité de la demande pour les fournisseurs établis tout en rendant l'entrée tardive plus difficile pour les nouveaux venus. En ce sens, le secteur du packaging de chiplets GPU est façonné autant par la structure des clients et le comportement d'achat que par la technologie seule.

Analyse géographique

L'Asie-Pacifique détenait 88,44 % de la part du marché du packaging de chiplets GPU en 2025, ce qui reflète la forte concentration de fonderies, d'OSAT, de fournisseurs de substrats et de producteurs de mémoire dans la région. Taïwan ancre cet écosystème grâce à la base de packaging avancé de TSMC et à l'envergure d'ASE Technology Holding dans l'assemblage et le test de semi-conducteurs externalisés. L'avantage de Taïwan ne réside pas seulement dans la capacité de production, mais aussi dans la proximité de la chaîne d'approvisionnement en matériaux de packaging, substrats et talents en ingénierie. La Corée du Sud soutient la position régionale grâce à son leadership en mémoire HBM et aux capacités d'intégration de packages associées qui restent essentielles pour les accélérateurs IA. Le Japon conserve également une pertinence stratégique car la production de substrats ABF par les fournisseurs locaux constitue un point de blocage clé dans la chaîne de packaging plus large.

L'Amérique du Nord devrait croître à un CAGR de 23,42 % jusqu'en 2031, ce qui en fait le cluster régional à la croissance la plus rapide sur le marché du packaging de chiplets GPU. Le CHIPS and Science Act a créé une base d'investissement plus solide pour la fabrication et le packaging nationaux, avec des incitations publiques et privées totalisant 46,7 milliards USD selon le rapport CRS cité. Le campus de packaging avancé d'Amkor en Arizona et le Centre de packaging avancé et de photonique de New York de GlobalFoundries sont les exemples opérationnels les plus clairs de ce développement soutenu par les politiques publiques. GlobalFoundries a indiqué que son centre de New York a ouvert en janvier 2025 avec un investissement total de 575 millions USD et 75 millions USD de soutien direct au titre du CHIPS Act. Le taux de croissance de la région est élevé car il part d'une base faible, et non parce qu'il est proche de supplanter l'Asie-Pacifique dans la capacité installée actuelle.

L'Europe occupe une position commerciale modeste sur le marché du packaging de chiplets GPU, mais elle reste importante dans la recherche sur l'intégration 3D et le packaging hétérogène. La pertinence de la région provient davantage du développement technologique dans des centres tels qu'imec, les instituts Fraunhofer et le CEA-Leti que de grands volumes de production qualifiés. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent des régions de demande en phase initiale et ne disposent pas encore de bases de fabrication de packaging de pointe significatives. Le Moyen-Orient émerge comme un nœud de demande à travers des programmes d'investissement souverains dans l'IA, tandis que le rôle de l'Afrique reste lié au développement plus large des centres de données et à l'approvisionnement en accélérateurs importés.

Paysage concurrentiel

Le marché du packaging de chiplets GPU reste très concentré au niveau de la pointe technologique, TSMC occupant la position la plus solide dans le CoWoS-L pour les programmes de GPU IA actuels. Cette position confère à TSMC une influence significative sur le calendrier des produits, la priorisation des clients et les trajectoires de migration du packaging, car de nombreux accélérateurs de pointe dépendent de sa pile de procédés qualifiés. ASE Technology Holding reste un concurrent OSAT majeur et développe ses capacités axées sur l'IA à travers son investissement dans l'installation de Kaohsiung annoncé en 2026. Intel est le challenger technologique direct le plus clair à travers EMIB et Foveros Direct 3D, qui ciblent les besoins d'intégration multi-puces dense et à liaison hybride. La structure concurrentielle se concentre donc sur un groupe restreint de fournisseurs capables de satisfaire les exigences de pas, de rendement et de fiabilité pour les packages IA les plus avancés.

Les partenariats et les engagements à long terme deviennent aussi importants que la pure capacité de procédé sur le marché du packaging de chiplets GPU. NVIDIA et Intel ont annoncé un accord de co-développement en septembre 2025, soutenu par un investissement de 5 milliards USD de NVIDIA, et les deux entreprises ont identifié la plateforme de packaging d'Intel comme la justification technologique centrale. Le campus d'Amkor en Arizona a également progressé avec TSMC engagé dans le cadre d'un accord d'approvisionnement de 10 ans, tandis qu'Apple et NVIDIA ont été nommés clients d'ancrage. Ces mouvements montrent que l'alignement stratégique entre fonderies, OSAT et fournisseurs de systèmes joue désormais un rôle direct dans la capacité à monter en puissance le plus rapidement.

Des opportunités dans des espaces non encore exploités se forment autour du packaging au niveau panneau, des interposeurs en verre et de l'optique co-packagée, même si le marché grand public est encore dominé par les flux 2,5D établis. Les fournisseurs capables de réduire les coûts sans perdre en densité d'interconnexion pourraient gagner du terrain dans les programmes d'IA de niveau intermédiaire et de silicium personnalisé qui ne nécessitent pas la complexité de package la plus élevée. Les acteurs OSAT chinois et asiatiques au sens large ajoutent des capacités et tentent de s'orienter vers des programmes à plus haute valeur ajoutée, mais la profondeur de qualification les sépare encore du premier rang. À court terme, le marché du packaging de chiplets GPU devrait rester concentré car seul un nombre limité d'entreprises peut prendre en charge les types de packages les plus avancés à l'échelle commerciale.

Leaders du secteur du packaging de chiplets GPU

NVIDIA Corporation

Taiwan Semiconductor Manufacturing Company Limited

Advanced Micro Devices, Inc.

Samsung Electronics Co., Ltd.

Intel Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : ASE Technology Holding a posé la première pierre d'une nouvelle installation de haute technologie à Kaohsiung, à Taïwan, nécessitant un investissement de 17,8 milliards NTD (548 millions USD). L'installation cible le packaging avancé et les tests de puces IA, intégrant la logistique, la fabrication et les tests au sein d'un seul campus d'usine intelligente.

- Janvier 2026 : Tongfu Microelectronics a annoncé des plans pour lever 4,4 milliards RMB (611 millions USD) par placement privé afin d'étendre les capacités de packaging et de test pour les puces mémoire, le packaging au niveau plaquette et les applications de communications informatiques, avec l'objectif déclaré de renforcer sa position de quatrième plus grand OSAT mondial.

- Janvier 2026 : GlobalFoundries a complété une année depuis l'annonce du Centre de packaging avancé et de photonique de New York au sein de son installation de Malta, dans l'État de New York, avec un investissement total de 575 millions USD complété par 75 millions USD de financement direct au titre du CHIPS Act et 550 millions USD du programme Green CHIPS de l'État de New York. Le centre propose la liaison plaquette à plaquette, l'intégration hétérogène 3D et le packaging clé en main en photonique sur silicium, créant environ 100 nouveaux emplois sur 5 ans.

- Octobre 2025 : Amkor Technology a posé la première pierre d'un campus de packaging avancé et de test de 7 milliards USD à Peoria, en Arizona, la première installation OSAT nationale à fort volume aux États-Unis, soutenue par jusqu'à 400 millions USD de financement direct au titre du CHIPS Act du Département du Commerce des États-Unis. TSMC s'est engagé dans le cadre d'un accord d'approvisionnement de 10 ans et Apple et NVIDIA ont été nommés clients d'ancrage.

Périmètre du rapport sur le marché mondial du packaging de chiplets GPU

Le marché mondial du packaging de chiplets GPU désigne le segment industriel axé sur la conception et le déploiement de technologies avancées de packaging de semi-conducteurs utilisant des architectures à chiplets pour construire des unités de traitement graphique (GPU) haute performance.

Le rapport sur le marché du packaging de chiplets GPU est segmenté par plateforme GPU (GPU pour centres de données et IA, GPU HPC, GPU professionnels et pour stations de travail, GPU clients et de jeu, et autres plateformes GPU), technologie de packaging (packaging à interposeur 2,5D et à pont, packaging empilé 3D et à liaison hybride, packaging Fan-Out et à base de RDL, packaging multi-puces sur substrat organique, et autres technologies de packaging), fonction de chiplet (chiplets de calcul GPU, chiplets mémoire, chiplets d'E/S et de puce de base, chiplets de connectivité et d'interface, et autres chiplets), application (entraînement et inférence IA, calcul haute performance, informatique en nuage, visualisation professionnelle, jeu et graphiques grand public, et autres applications), utilisateur final (hyperscalers et fournisseurs de services en nuage, centres de données d'entreprise, centres HPC de recherche et gouvernementaux, OEM et intégrateurs de systèmes, et autres utilisateurs finaux), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| GPU pour centres de données et IA |

| GPU HPC |

| GPU professionnels et pour stations de travail |

| GPU clients et de jeu |

| Autres plateformes GPU |

| Packaging à interposeur 2,5D et à pont |

| Packaging empilé 3D et à liaison hybride |

| Packaging Fan-Out et à base de RDL |

| Packaging multi-puces sur substrat organique |

| Autres technologies de packaging |

| Chiplets de calcul GPU |

| Chiplets mémoire |

| Chiplets d'E/S et de puce de base |

| Chiplets de connectivité et d'interface |

| Autres chiplets |

| Entraînement et inférence IA |

| Calcul haute performance |

| Informatique en nuage |

| Visualisation professionnelle |

| Jeu et graphiques grand public |

| Autres applications |

| Hyperscalers et fournisseurs de services en nuage |

| Centres de données d'entreprise |

| Centres HPC de recherche et gouvernementaux |

| OEM et intégrateurs de systèmes |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient | |

| Afrique |

| Par plateforme GPU | GPU pour centres de données et IA | |

| GPU HPC | ||

| GPU professionnels et pour stations de travail | ||

| GPU clients et de jeu | ||

| Autres plateformes GPU | ||

| Par technologie de packaging | Packaging à interposeur 2,5D et à pont | |

| Packaging empilé 3D et à liaison hybride | ||

| Packaging Fan-Out et à base de RDL | ||

| Packaging multi-puces sur substrat organique | ||

| Autres technologies de packaging | ||

| Par fonction de chiplet | Chiplets de calcul GPU | |

| Chiplets mémoire | ||

| Chiplets d'E/S et de puce de base | ||

| Chiplets de connectivité et d'interface | ||

| Autres chiplets | ||

| Par application | Entraînement et inférence IA | |

| Calcul haute performance | ||

| Informatique en nuage | ||

| Visualisation professionnelle | ||

| Jeu et graphiques grand public | ||

| Autres applications | ||

| Par utilisateur final | Hyperscalers et fournisseurs de services en nuage | |

| Centres de données d'entreprise | ||

| Centres HPC de recherche et gouvernementaux | ||

| OEM et intégrateurs de systèmes | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient | ||

| Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du packaging de chiplets GPU en 2026 et où en sera-t-il d'ici 2031 ?

Le marché du packaging de chiplets GPU s'établit à 11,20 milliards USD en 2026 et devrait atteindre 29,89 milliards USD d'ici 2031 à un CAGR de 21,69 %.

Pourquoi la demande de packaging GPU avancé augmente-t-elle si rapidement ?

La demande augmente car les accélérateurs d'entraînement et d'inférence IA nécessitent des conceptions de packages multi-puces associés à la mémoire HBM, et ces conceptions dépendent de l'intégration avancée 2,5D et 3D.

Quelle plateforme GPU génère le plus de revenus de packaging ?

Les GPU pour centres de données et IA sont largement en tête, avec une part de 86,11 % en 2025, car ils utilisent les configurations les plus intensives en packaging.

Quelle technologie de packaging est en tête aujourd'hui et laquelle connaît la croissance la plus rapide ?

Le packaging à interposeur 2,5D et à pont était en tête avec une part de 68,33 % en 2025, tandis que le packaging empilé 3D et à liaison hybride connaît la croissance la plus rapide à un CAGR de 23,62 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle si dominante dans ce domaine ?

L'Asie-Pacifique détenait une part de 88,44 % en 2025 car Taïwan, la Corée du Sud, le Japon et la Chine offrent ensemble le meilleur mix de capacités en fonderie, OSAT, mémoire et substrats.

Quel est le principal défi qui freine le secteur ?

Le principal défi est la combinaison d'un coût de package élevé, d'une capacité qualifiée limitée et de la complexité thermique et d'intégrité du signal inhérente aux conceptions de chiplets et de HBM plus denses.

Dernière mise à jour de la page le: