Taille et Part du Marché des Modules d'Alimentation (VRM) pour GPU et Serveurs IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.65 Milliards de dollars |

| Taille du Marché (2031) | 5.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.95% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Modules d'Alimentation (VRM) pour GPU et Serveurs IA par Mordor Intelligence

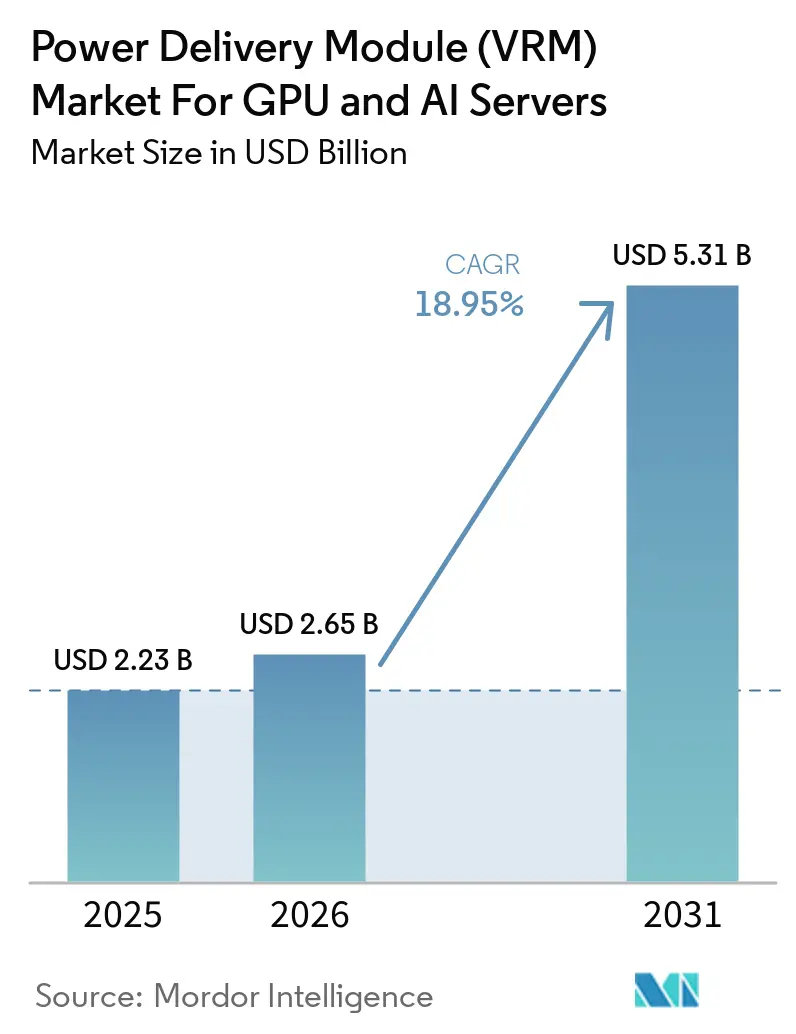

La taille du marché des Modules d'Alimentation (VRM) devrait passer de 1,78 milliard USD en 2024 à 2,23 milliards USD en 2025 et atteindre 5,31 milliards USD d'ici 2031, avec un CAGR de 18,95% sur la période 2026-2031. Un pivot rapide vers des charges de travail GPU optimisées pour l'inférence et intensives en entraînement, associé à des rails de cœur inférieurs à 0,7 volt sur du silicium à 3 nanomètres, comprime les budgets d'impédance et pousse les nombres de phases au-delà de 20. Les constructeurs de serveurs adoptent le refroidissement liquide direct, les bus intermédiaires à 800 volts et les étages de puissance DrMOS pour atteindre des densités de baies supérieures à 100 kilowatts tout en respectant les clauses d'efficacité énergétique des appels d'offres des hyperscalers. La migration vers des piles de mémoire à haute bande passante fait monter les paliers de charge transitoire au-delà de 1 000 ampères par microseconde, accélérant l'adoption d'inducteurs couplés et de modules montés verticalement qui minimisent l'inductance de boucle. Parallèlement, les contraintes de la chaîne d'approvisionnement en substrats avancés incitent aux stratégies de double sourcing et suscitent un intérêt croissant pour les modules d'alimentation intégrés qui encapsulent le contrôleur, les étages de puissance et les composants magnétiques.

Points Clés du Rapport

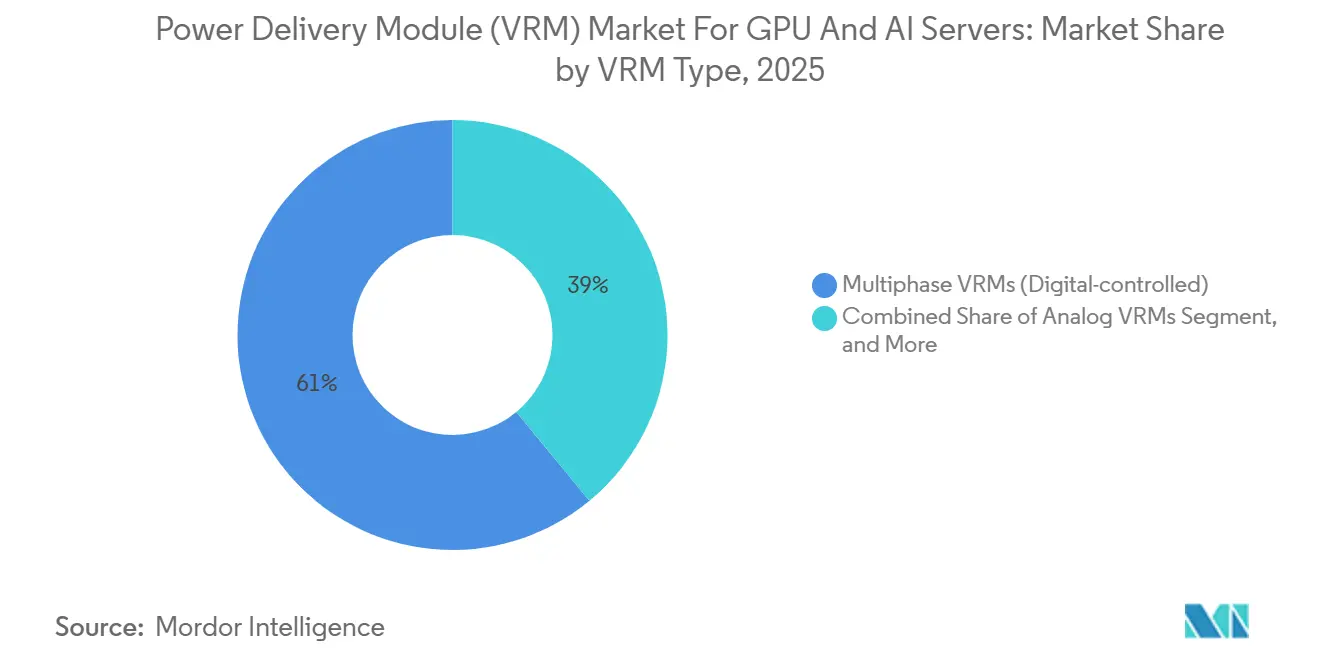

- Par type de VRM, les conceptions à commande numérique multiphasée ont représenté 61% du chiffre d'affaires en 2025, tandis que les modules d'alimentation intégrés devraient se développer à un CAGR de 19,74% jusqu'en 2031.

- Par nombre de phases, les solutions à 13-20 phases ont capté 43% du marché en 2025, et la catégorie 20 phases et plus devrait afficher un CAGR de 19,63% jusqu'en 2031.

- Par capacité de courant, les unités haute puissance de 300-800 A ont représenté 45% de la part de marché en 2025, tandis que les conceptions ultra-haute puissance supérieures à 800 A devraient progresser à un CAGR de 19,76% jusqu'en 2031.

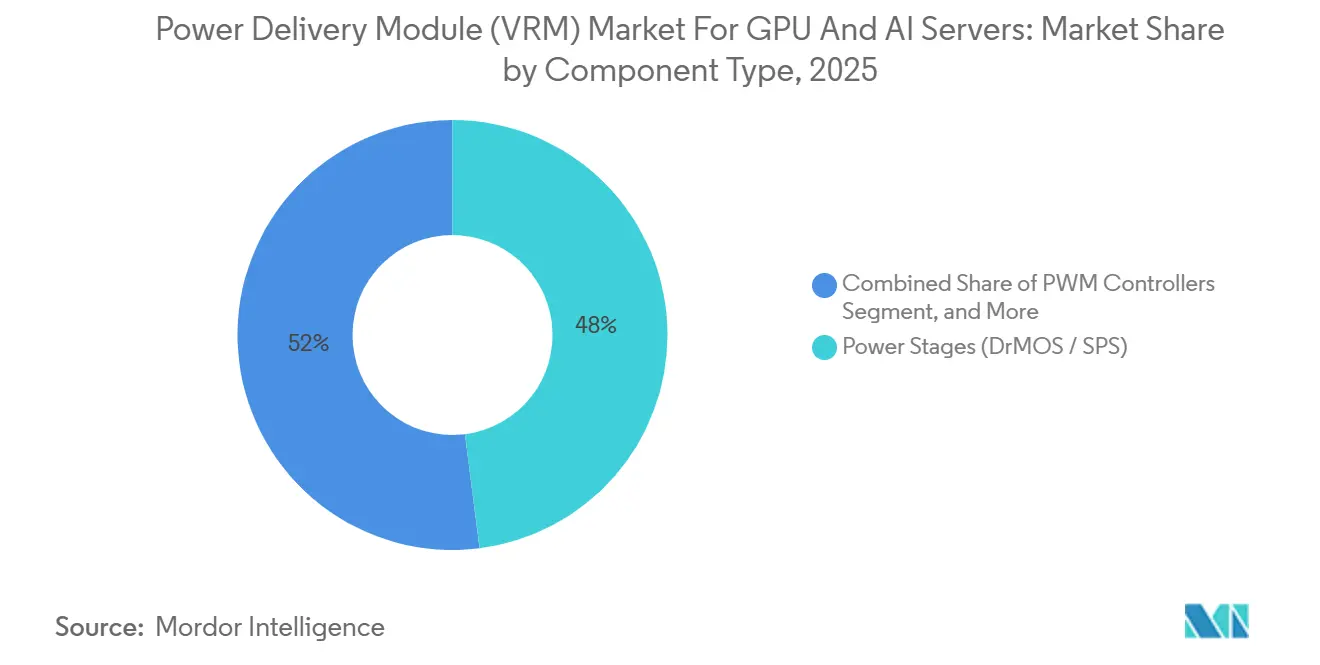

- Par composant, les étages de puissance ont représenté 48% du chiffre d'affaires 2025 et devraient croître à un CAGR de 19,39% durant 2026-2031.

- Par application finale, les serveurs IA et HPC ont commandé une part de 44% en 2025, tandis que les systèmes d'entraînement IA sont en voie d'atteindre un CAGR de 19,56% jusqu'en 2031.

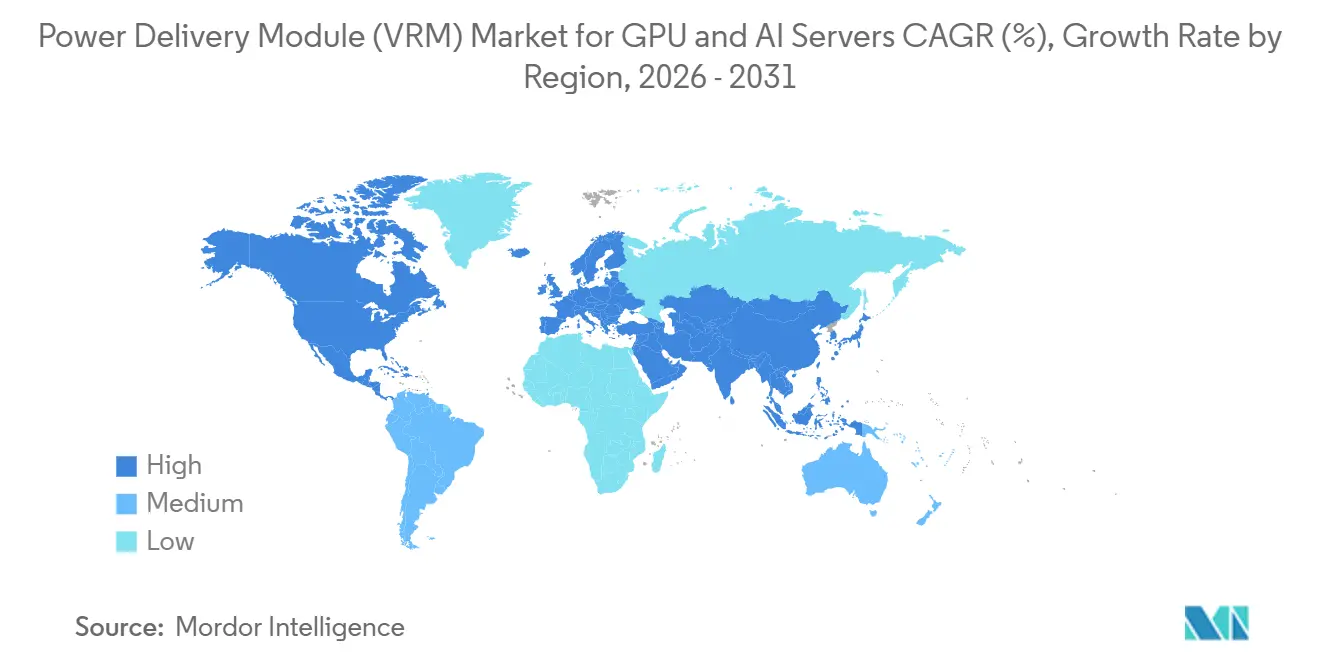

- Par géographie, l'Asie-Pacifique a dominé avec 58% du chiffre d'affaires 2025, mais l'Amérique du Nord est positionnée pour se développer à un CAGR de 20,95% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Modules d'Alimentation (VRM) pour GPU et Serveurs IA

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante d'Accélérateurs GPU dans les Centres de Données Hyperscale | +5.2% | Mondial, concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers la Mémoire HBM Empilée en 3D Augmentant les Exigences de Charge Transitoire | +4.8% | Taïwan, Corée du Sud, États-Unis | Moyen terme (2-4 ans) |

| Mandats d'Efficacité Énergétique des Fournisseurs de Services Cloud | +3.6% | Amérique du Nord et Europe, répercussion sur l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption des Nœuds FinFET Avancés Réduisant les Tensions de Cœur | +2.9% | Usines de Taïwan et de Corée du Sud | Long terme (≥ 4 ans) |

| Inférence IA en Périphérie Stimulant les VRM Compacts à Courant Élevé | +1.5% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Incitations Gouvernementales pour les Chaînes d'Approvisionnement Nationales en Semi-conducteurs | +1.0% | États-Unis, Union Européenne, Japon, Corée du Sud, Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Accélérateurs GPU dans les Centres de Données Hyperscale

Les opérateurs hyperscale ont déployé plus de 3 millions d'accélérateurs GPU en 2025, alors que les infrastructures de calcul se sont orientées vers les grands modèles de langage et les moteurs de recommandation. Chaque carte NVIDIA H200 ou AMD MI300X consomme jusqu'à 1 000 watts, obligeant les VRM à délivrer 1 200 ampères sur des rails sous-volt avec un ondulation inférieure à 10 millivolts. Les baies refroidies par liquide direct permettent des densités de puissance supérieures à 100 kilowatts, encourageant l'utilisation de modules d'alimentation intégrés qui réduisent l'encombrement sur la carte. Les hyperscalers exigent désormais une télémétrie en temps réel pour le courant de phase, la température et l'efficacité, une spécification qui favorise les contrôleurs numériques multiphasés. Ces opérateurs co-développent de plus en plus des modules spécifiques à l'application dans le cadre d'accords d'approvisionnement de 24 à 36 mois, contournant les canaux de distribution traditionnels.

Transition vers la Mémoire HBM Empilée en 3D Augmentant les Exigences de Charge Transitoire

La HBM3E, en volume depuis fin 2024, introduit des paliers transitoires de 200 ampères par microseconde ; les prototypes HBM4 pousseront la puissance par pile au-delà de 50 watts d'ici 2027. Les fournisseurs de VRM répondent avec des inducteurs couplés et un positionnement de tension adaptatif, réduisant l'impédance de sortie de 40%.[1]IEEE, "Conception d'Inducteurs Couplés pour les VRM Multiphasés," ieee.org Une conception de référence à six phases de Texas Instruments a atteint une réponse transitoire de 15 millivolts à 500 ampères en mars 2025. La distance verticale entre la puce GPU et la mémoire se réduit, resserrant les budgets d'impédance et forçant le placement du VRM à moins de 20 millimètres du substrat. Les modules de puissance verticaux montés perpendiculairement à la carte réduisent l'inductance de boucle de 50%, mais ils nécessitent des fixations mécaniques et des interfaces thermiques personnalisées.

Mandats d'Efficacité Énergétique des Fournisseurs de Services Cloud

Microsoft Azure stipule une efficacité de conversion de puissance ≥ 96% à 50% de charge, tandis que Google Cloud exige un PUE de centre de données inférieur à 1,10 pour les installations mises en service en 2026. Ces objectifs favorisent l'adoption de bus intermédiaires à 800 volts qui réduisent les pertes de distribution de 75%. Texas Instruments et STMicroelectronics ont divulgué des étages en nitrure de gallium qui commutent au-dessus de 1 mégahertz pour réduire le volume des inducteurs de 60%. Les règles de divulgation énergétique de l'État de Washington, en vigueur depuis janvier 2025, ont déclenché des rénovations mettant l'accent sur les contrôleurs numériques avec délestage de phase dynamique. La directive amendée de l'Union Européenne fixe un plafond de PUE de 1,20 pour 2027, accélérant le remplacement des VRM analogiques.

Adoption des Nœuds FinFET Avancés Réduisant les Tensions de Cœur

Taiwan Semiconductor Manufacturing Company a lancé la production en volume à 3 nanomètres fin 2024, et Intel 18A avec alimentation par l'arrière est entré en production à risque en février 2025. Les tensions nominales ont glissé à 0,65-0,75 volt, doublant le courant absorbé à puissance égale et poussant les nombres de phases au-delà de 16. Intel PowerVia réduit la résistance parasite de 30%, mais déplace le goulot d'étranglement vers les condensateurs du VRM. Le GPU Blackwell de NVIDIA, en échantillonnage en 2025, devrait dépasser 1 000 watts, incitant à l'utilisation de contrôleurs à 24 et 32 phases avec contrôle adaptatif du temps mort. À mesure que les transistors gate-all-around émergent à 2 nanomètres en 2027, les concepteurs explorent des topologies à condensateurs commutés et à convertisseurs hybrides buck-boost pour maintenir l'efficacité en dessous de 0,6 volt.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Tensions dans la Chaîne d'Approvisionnement pour les Étages de Puissance Haute Performance | -2.1% | Asie-Pacifique et Amérique du Nord | Court terme (≤ 2 ans) |

| Défis de Gestion Thermique au-delà de 800 A sur les Rails | -1.6% | Centres de données à haute densité dans le monde entier | Moyen terme (2-4 ans) |

| Contraintes d'Espace sur la Carte dans les Configurations Denses de Cartes GPU | -0.9% | Mondial | Moyen terme (2-4 ans) |

| Standardisation Limitée entre les Spécifications VRM des OEM de Serveurs | -0.5% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Tensions dans la Chaîne d'Approvisionnement pour les Étages de Puissance Haute Performance

Les délais de livraison pour les DrMOS et les étages de puissance intelligents se sont étirés à 26 semaines début 2026, les fournisseurs de substrats ayant donné la priorité aux chiplets à haute marge. Vishay a signalé une utilisation à 95% et un carnet de commandes s'étendant jusqu'à fin 2025. L'acquisition de Vcore par Onsemi en octobre 2025 a sécurisé la capacité en tranches de nitrure de gallium, illustrant les mouvements d'intégration verticale pour stabiliser l'approvisionnement. Infineon a réservé 800 millions EUR (904 millions USD) pour des tranches supplémentaires de carbure de silicium, bien que les nouvelles usines n'atteignent pas leur pleine production avant fin 2027. Les pénuries sont les plus aiguës au-delà de 100 ampères par phase, où le câblage par clip en cuivre est nécessaire pour la marge thermique. Les concepteurs de VRM doivent qualifier des fournisseurs alternatifs et réviser le micrologiciel, prolongeant les cycles de développement jusqu'à 9 mois.

Défis de Gestion Thermique au-delà de 800 A sur les Rails

Les VRM délivrant plus de 800 ampères dissipent 40 à 80 watts, dépassant les capacités des dissipateurs thermiques conventionnels et poussant à l'adoption de plaques froides refroidies par liquide. Accelsius a démontré un module microfluidique qui a réduit les températures de jonction de 25 °C en janvier 2025.[2]Accelsius, "Refroidissement Microfluidique pour les VRM à Courant Élevé," accelsius.com Les circuits liquides ajoutent de la complexité au niveau des connecteurs, de la détection de fuites et de la maintenance, limitant leur adoption en dehors des environnements hyperscale. L'AirJet à état solide de Frore Systems est entré en production en 2025, fournissant un flux d'air localisé pour les serveurs en périphérie où le refroidissement liquide est impraticable. Le cyclage thermique entre les charges au ralenti et les charges de pointe dégrade les joints de soudure, incitant à passer à un assemblage par frittage d'argent et à des condensateurs polymères haute température pour prolonger le temps moyen entre les pannes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de VRM : Les Contrôleurs Numériques Restent l'Ancre Tandis que les Modules Progressent

Les unités à commande numérique multiphasée ont dominé la part de marché des Modules d'Alimentation (VRM), représentant 61% du chiffre d'affaires en 2025. Ces unités sont préférées en raison de leurs fonctionnalités avancées, notamment les boucles de contrôle mises à jour par micrologiciel et la télémétrie PMBus, qui sont bien adaptées aux systèmes de surveillance de flotte des hyperscalers. La capacité de mettre à jour le micrologiciel garantit l'adaptabilité aux exigences évolutives, tandis que la télémétrie PMBus fournit une surveillance et un contrôle en temps réel, rendant ces unités très efficaces et fiables pour les opérations à grande échelle. Les modules d'alimentation intégrés, bien qu'ils représentent une part de marché plus faible en 2025, devraient connaître le CAGR le plus rapide de 19,74% durant la période de prévision. Cette croissance est portée par la préférence croissante des constructeurs de serveurs pour des solutions compactes et prêtes à l'emploi qui simplifient la conception et réduisent le temps de développement.

La part de marché des modules intégrés dans le secteur des Modules d'Alimentation (VRM) augmente régulièrement, soutenue par des avancées telles que les bus intermédiaires à 48 volts et les baies refroidies par liquide, qui permettent des configurations plus compactes et plus efficaces. Des fournisseurs comme Vicor sont à l'avant-garde de cette tendance, proposant des solutions innovantes qui intègrent des contrôleurs, des étages de puissance et des inducteurs couplés dans un seul boîtier. Cette intégration réduit la surface de la carte d'environ 40%, offrant des avantages significatifs en termes de gain de place pour les fabricants. Bien que les contrôleurs analogiques restent rentables pour les appareils en périphérie, la tendance à long terme s'oriente vers des conceptions numériques ou hybrides. Ces conceptions avancées offrent une approche équilibrée, combinant une faible latence avec des capacités de télémétrie améliorées, qui sont essentielles pour les applications modernes nécessitant une gestion et une surveillance précises de l'alimentation.

Par Nombre de Phases : Les Conceptions Ultra-Haute Phase Répondent aux Budgets GPU Croissants

Les solutions à 13-20 phases ont représenté 43% du chiffre d'affaires en 2025, s'imposant comme la norme pour les accélérateurs nécessitant jusqu'à 700 watts de puissance. Ces solutions sont largement adoptées car elles répondent aux besoins en puissance des systèmes de calcul haute performance. Cependant, le niveau 20 phases et plus devrait croître à un taux de croissance annuel composé (CAGR) de 19,63%, porté par les exigences de puissance croissantes des GPU, qui devraient dépasser 1 200 watts dans les années à venir.

La croissance du marché des Modules d'Alimentation (VRM) dans ce niveau est soutenue par les avancées en matière d'inducteurs couplés, qui permettent des performances à 12 phases dans un encombrement compact à six phases. Cette innovation permet une distribution de puissance plus efficace tout en optimisant l'espace sur les circuits imprimés. De plus, les étages de puissance intelligents avec technologie de détection de courant intégrée contribuent à réduire la congestion du routage et à rationaliser la conception des configurations à 24 et 32 phases. Les fournisseurs capables d'intégrer efficacement des contrôleurs à haute phase avec des solutions d'emballage vertical sont bien positionnés pour capitaliser sur la demande liée aux lancements de GPU de nouvelle génération, car ces technologies s'alignent sur les exigences évolutives du marché.

Par Capacité de Gestion du Courant : L'Ultra-Haute Puissance Mène la Courbe d'Expansion

Les unités haute puissance de 300-800 A ont représenté 45% du chiffre d'affaires 2025, répondant principalement aux déploiements H100 grand public. Ces unités sont essentielles pour soutenir la demande croissante d'applications de calcul haute performance, qui nécessitent des solutions d'alimentation robustes. Les unités ultra-haute puissance dépassant 800 A devraient connaître un taux de croissance annuel composé (CAGR) de 19,76%, porté par l'adoption de clusters d'entraînement construits autour de GPU de nouvelle génération, tels que les prochains modèles Blackwell et MI400. Ces GPU devraient repousser les limites des capacités de calcul, alimentant davantage la demande d'unités ultra-haute puissance.

La part de marché des conceptions ultra-haute puissance dans le segment des Modules d'Alimentation (VRM) devrait croître significativement à mesure que les avancées en matière d'inducteurs refroidis par liquide et de conceptions de modules verticaux atteignent la production. Ces innovations devraient améliorer l'efficacité et la gestion thermique, les rendant idéales pour les applications GPU de nouvelle génération. Parallèlement, les appareils de puissance moyenne dans la plage 100-300 A devraient croître en volume, bien qu'ils puissent faire face à une compression des prix due à une concurrence accrue et aux avancées technologiques. D'autre part, les appareils de faible puissance inférieurs à 100 A continueront de jouer un rôle dans les applications d'inférence en périphérie, où des exigences de puissance plus faibles sont suffisantes. Cependant, leur valeur marchande globale devrait décliner à mesure que l'accent se déplace vers des solutions de puissance plus élevée.

Par Type de Composant : Les Étages de Puissance Dominent le Bassin de Valeur

Les étages de puissance ont représenté 48% du chiffre d'affaires en 2025 et devraient croître à un taux de croissance annuel composé (CAGR) de 19,39%, portés par l'adoption croissante de dispositifs en carbure de silicium (SiC) et en nitrure de gallium (GaN). Ces dispositifs avancés améliorent significativement l'efficacité, la poussant au-delà de 96%, un facteur critique dans leur demande croissante. De plus, l'intégration de la technologie DrMOS (Driver MOSFET) s'est avérée être un facteur décisif, réduisant efficacement l'inductance parasite de 30 à 40%. Cette réduction améliore non seulement les performances, mais justifie également la tarification premium associée à ces solutions.

La taille du marché des Modules d'Alimentation (VRM) liée aux étages de puissance est prête à bénéficier des expansions de capacité en cours par les principaux acteurs du secteur tels que onsemi et Infineon. Ces expansions devraient répondre aux défis de la chaîne d'approvisionnement en réduisant les délais de livraison et en assurant un approvisionnement plus fiable en composants. De plus, il y a une augmentation parallèle des investissements dans les inducteurs couplés et les condensateurs céramiques haute tension, qui sont essentiels pour soutenir la demande croissante d'étages de puissance. Malgré ces développements, les contrôleurs continuent de détenir une position stratégiquement significative sur le marché. En effet, les capacités de télémétrie numérique, qui sont intégrales aux contrôleurs, jouent un rôle central dans la détermination des qualifications système et l'assurance de performances optimales dans toutes les applications.

Par Application Finale : Les Systèmes d'Entraînement IA Dépassent les Installations de Serveurs Matures

Les serveurs IA et HPC ont représenté 44% du chiffre d'affaires en 2025, soulignant leur rôle significatif dans le soutien d'une base installée conçue pour des charges de travail mixtes d'entraînement et d'inférence. Ces serveurs sont optimisés pour gérer les exigences de calcul intensives des applications d'intelligence artificielle (IA) et de calcul haute performance (HPC). Les systèmes d'entraînement IA, en particulier, devraient croître à un taux de croissance annuel composé (CAGR) de 19,56%, portés par l'augmentation des investissements gouvernementaux dans les clusters souverains dans des régions telles que l'Europe, le Moyen-Orient et l'Asie-Pacifique. Ces investissements visent à renforcer les capacités régionales en matière de technologies IA et HPC.

Les nœuds d'entraînement nécessitent des systèmes d'alimentation hautement synchronisés capables de prendre en charge 8 à 16 GPU, nécessitant des modules régulateurs de tension (VRM) avec des temps de réponse inférieurs à la microseconde et une télémétrie à verrouillage de phase. Ces exigences avancées en matière d'alimentation garantissent le fonctionnement efficace des systèmes d'entraînement sous des charges de travail lourdes. Parallèlement, les cartes GPU conçues pour les tâches d'inférence restent un segment de croissance moyenne stable du marché. Cependant, la sensibilité aux prix des GPU d'inférence limite le potentiel de croissance significative du chiffre d'affaires dans ce créneau, malgré une demande soutenue.

Analyse Géographique

L'Asie-Pacifique a généré 58% du chiffre d'affaires 2025, portée par les avancées de Taiwan Semiconductor Manufacturing Company dans les technologies d'emballage et le développement par la Chine de clusters d'entraînement exascale. L'initiative Rapidus du Japon a sécurisé 920 milliards JPY (6,2 milliards USD) de financement pour atteindre une production logique à 2 nanomètres d'ici 2027, ce qui devrait créer une demande significative pour des Modules Régulateurs de Tension (VRM) inférieurs à 0,6 volt. La loi K-Chips de Corée du Sud canalise 26 billions KRW (19,5 milliards USD) vers des lignes de production nationales de circuits intégrés de gestion de l'alimentation, facilitant les expansions des principaux acteurs tels que SK hynix et Samsung. Pendant ce temps, le programme de subventions de 15 milliards USD de l'Inde attire des investissements dans l'assemblage ; cependant, la majorité du silicium des contrôleurs est toujours approvisionnée depuis Taïwan et les États-Unis.

L'Amérique du Nord devrait connaître le taux de croissance annuel composé (CAGR) le plus rapide de 20,95% jusqu'en 2031, principalement en raison de la loi CHIPS, qui incite à la localisation des capacités de fabrication de semi-conducteurs. L'usine de fabrication d'Intel en Arizona, d'une valeur de 20 milliards USD, devrait inclure une ligne de production de gestion de l'alimentation d'ici fin 2026, tandis que l'usine de carbure de silicium (SiC) de Wolfspeed, d'une valeur de 6,5 milliards USD, en Caroline du Nord, devrait commencer ses opérations en 2026. De plus, des fournisseurs de services cloud tels que Microsoft Azure et Amazon Web Services prévoient de déployer chacun plus de 500 000 GPU d'ici 2027, entraînant une demande de VRM projetée dépassant 500 mégawatts.

La part de marché de l'Europe reste limitée en raison du manque de capacités de fabrication de GPU dans la région. Cependant, la loi européenne sur les puces, d'une valeur de 43 milliards EUR (48,6 milliards USD), finance activement la création de pôles de conception de gestion de l'alimentation dans des pays comme l'Allemagne et les Pays-Bas.[3]Commission Européenne, "Financement de la Loi Européenne sur les Puces," ec.europa.eu En revanche, les marchés du Moyen-Orient, d'Afrique et d'Amérique du Sud en sont encore à leurs premiers stades de développement, s'appuyant fortement sur des VRM importés pour soutenir les clusters de recherche en IA parrainés par les gouvernements.

Paysage Concurrentiel

Les cinq premiers fournisseurs, Texas Instruments, Renesas Electronics, Infineon Technologies, Monolithic Power Systems et Analog Devices, ont collectivement représenté environ 55 à 60% du chiffre d'affaires total en 2025, indiquant un marché modérément concentré. Le paysage concurrentiel tourne principalement autour des contrôleurs numériques multiphasés, qui offrent une télémétrie en temps réel et une flexibilité du micrologiciel. Ces caractéristiques sont essentielles pour répondre aux demandes évolutives des utilisateurs finaux. De plus, des opportunités existent dans des domaines tels que les modules de puissance verticaux et les assemblages refroidis par liquide, où il existe un manque notable d'expertise mécanique, créant un potentiel d'innovation et d'entrée sur le marché.

Les initiatives stratégiques sur le marché soulignent l'importance croissante de l'intégration verticale et du développement collaboratif. Par exemple, Onsemi a acquis Vcore en octobre 2025 pour assurer un approvisionnement stable en tranches GaN, un composant essentiel pour les solutions d'alimentation avancées. De même, Danfoss a finalisé l'acquisition des 50% restants de Semikron Danfoss en mars 2026, renforçant sa position dans le segment des clusters GPU refroidis par liquide.[4]Danfoss, "Acquisition de Semikron Danfoss," danfoss.com Texas Instruments, quant à lui, a introduit une conception de référence de 30 kilowatts en mars 2025, qui a significativement influencé les stratégies d'approvisionnement à l'ère Blackwell. Pendant ce temps, l'Open Compute Project continue de rédiger des directives pour les VRM. Cependant, les hyperscalers maintiennent des brochages propriétaires, ce qui perpétue les défis d'intégration et limite la standardisation à l'échelle de l'industrie.

Les acteurs plus petits, tels que Vicor et Advanced Energy, gagnent des parts de marché en proposant des modules prêts à l'emploi qui réduisent significativement les cycles de conception, les rendant attractifs pour les clients cherchant des solutions à mise sur le marché plus rapide. De plus, des startups de contrôleurs sans usine exploitent la technologie CMOS avancée pour intégrer des convertisseurs analogique-numérique, des pilotes de grille et une logique de défaut dans une seule puce. Cette innovation réduit le nombre de composants externes requis d'environ 20%, offrant des avantages en termes de coût et d'efficacité aux fabricants et aux utilisateurs finaux.

Leaders du Secteur des Modules d'Alimentation (VRM) pour GPU et Serveurs IA

-

Texas Instruments Incorporated

-

Renesas Electronics Corporation

-

Infineon Technologies AG

-

Semiconductor Components Industries, LLC

-

Analog Devices, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Danfoss a finalisé l'acquisition des 50% restants de Semikron, consolidant son portefeuille de modules de puissance.

- Octobre 2025 : Onsemi a finalisé l'acquisition de Vcore, sécurisant l'approvisionnement en épitaxie GaN pour les étages de puissance de nouvelle génération.

- Septembre 2025 : L'usine SiC de Wolfspeed en Caroline du Nord, d'une valeur de 6,5 milliards USD, a atteint l'achèvement mécanique avec une montée en cadence prévue pour le deuxième trimestre 2026.

- Août 2025 : Renesas a introduit les contrôleurs multiphasés ISL91301B et ISL91302B avec télémétrie par convertisseur analogique-numérique 16 bits.

Périmètre du Rapport sur le Marché Mondial des Modules d'Alimentation (VRM) pour GPU et Serveurs IA

Le marché des modules d'alimentation électrique (VRM) pour les GPU et les serveurs IA désigne l'écosystème mondial impliqué dans la conception, le développement, la fabrication et la commercialisation des modules de régulation de tension (VRM) utilisés pour fournir une alimentation stable, efficace et à courant élevé aux GPU et aux systèmes informatiques axés sur l'IA. Les VRM sont des composants essentiels qui convertissent et régulent les tensions d'alimentation afin de répondre aux exigences précises des processeurs haute performance dans les centres de données, les systèmes d'entraînement IA et les cartes accélératrices.

Le rapport sur le marché des modules d'alimentation électrique (VRM) pour les GPU et les serveurs IA est segmenté par type de VRM (numérique multiphasé, analogique, modules d'alimentation intégrés et hybride), nombre de phases (≤6, 7-12, 13-20 et 20+), capacité de courant (faible <100A, moyenne 100-300A, élevée 300-800A et ultra-élevée 800A+), composant (étages de puissance, contrôleurs PWM, inductances et condensateurs), application finale (cartes GPU, serveurs IA/HPC et systèmes d'entraînement) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Les prévisions du marché sont fournies en termes de valeur (USD).

| VRM Multiphasés (à commande numérique) |

| VRM Analogiques |

| Modules d'Alimentation Intégrés |

| VRM Hybrides |

| ≤6 Phases |

| 7-12 Phases |

| 13-20 Phases |

| 20+ Phases |

| Faible Puissance (<100 A) |

| Puissance Moyenne (100-300 A) |

| Haute Puissance (300-800 A) |

| Ultra Haute Puissance (800 A+) |

| Étages de Puissance (DrMOS / SPS) |

| Contrôleurs PWM |

| Inducteurs (Selfs) |

| Condensateurs |

| Cartes Accélératrices GPU |

| Serveurs IA / HPC |

| Systèmes d'Entraînement IA |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Reste du Monde |

| Par Type de VRM | VRM Multiphasés (à commande numérique) | |

| VRM Analogiques | ||

| Modules d'Alimentation Intégrés | ||

| VRM Hybrides | ||

| Par Nombre de Phases | ≤6 Phases | |

| 7-12 Phases | ||

| 13-20 Phases | ||

| 20+ Phases | ||

| Par Capacité de Gestion du Courant | Faible Puissance (<100 A) | |

| Puissance Moyenne (100-300 A) | ||

| Haute Puissance (300-800 A) | ||

| Ultra Haute Puissance (800 A+) | ||

| Par Type de Composant | Étages de Puissance (DrMOS / SPS) | |

| Contrôleurs PWM | ||

| Inducteurs (Selfs) | ||

| Condensateurs | ||

| Par Application Finale | Cartes Accélératrices GPU | |

| Serveurs IA / HPC | ||

| Systèmes d'Entraînement IA | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Reste du Monde | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché des Modules d'Alimentation (VRM) en 2026 et quelle sera sa taille d'ici 2031 ?

Le marché devrait atteindre 2,23 milliards USD en 2025 et croître jusqu'à 5,31 milliards USD d'ici 2031 à un CAGR de 18,95%.

Quel type de VRM détient actuellement la plus grande part de chiffre d'affaires ?

Les VRM à commande numérique multiphasée ont dominé avec une part de 61% en 2025.

Quelle région géographique connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Amérique du Nord devrait afficher le CAGR régional le plus rapide de 20,95% jusqu'en 2031.

Pourquoi les bus intermédiaires à 800 volts gagnent-ils en popularité dans la conception des VRM ?

Ils réduisent les pertes de distribution de 75% et contribuent à respecter les mandats stricts d'efficacité énergétique fixés par les fournisseurs de services cloud.

Qu'est-ce qui stimule la demande de VRM ultra-haute puissance au-delà de 800 ampères ?

Les GPU de nouvelle génération pour l'entraînement IA devraient dépasser 1 000 watts chacun, nécessitant des VRM capables de délivrer des courants soutenus supérieurs à 800 ampères.

Comment les fournisseurs atténuent-ils les tensions de la chaîne d'approvisionnement pour les étages de puissance ?

Les principaux fournisseurs s'intègrent verticalement, développent les capacités en tranches SiC et GaN, et qualifient des partenaires d'emballage alternatifs pour raccourcir les délais de livraison.

Dernière mise à jour de la page le: