Taille et part de marché des technologies de traitement de l'eau et des eaux usées (TEUS) en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

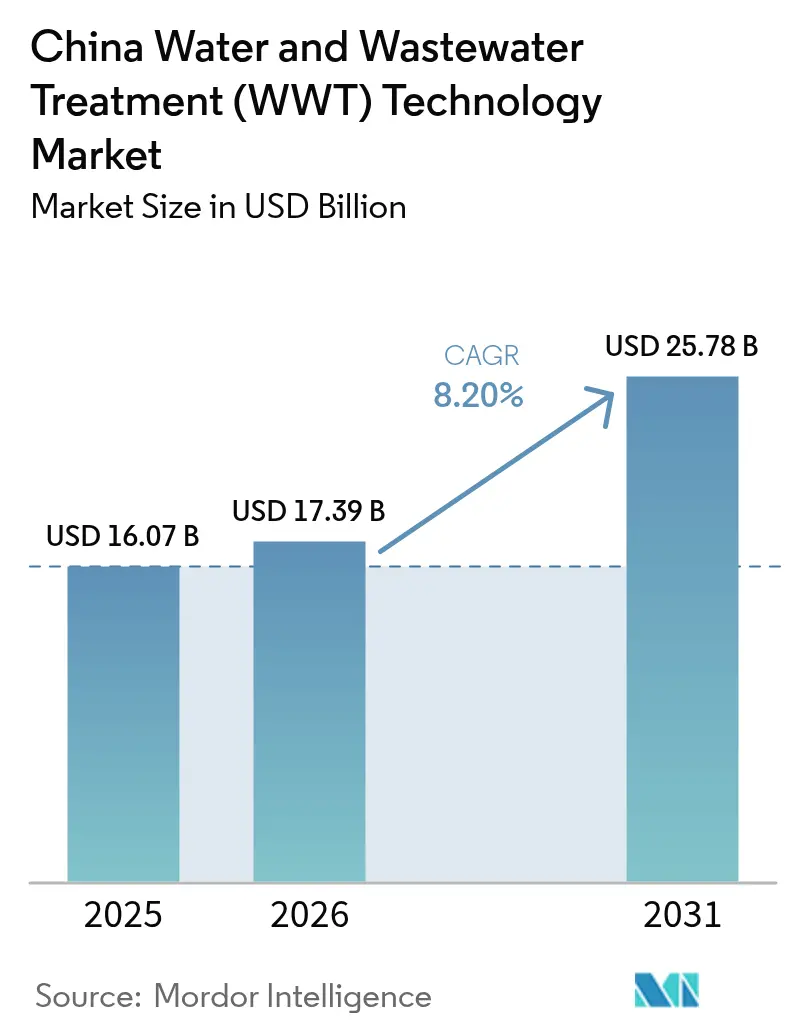

| Taille du marché de l'année de base (2025) | 16.07 Milliards de dollars |

| Taille du Marché (2026) | 17.39 Milliards de dollars |

| Taille du Marché (2031) | 25.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.20% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des technologies de traitement de l'eau et des eaux usées (TEUS) en Chine par Mordor Intelligence

La taille du marché des technologies de traitement de l'eau et des eaux usées en Chine était évaluée à 16,07 milliards USD en 2025 et devrait croître de 17,39 milliards USD en 2026 pour atteindre 25,78 milliards USD d'ici 2031, à un CAGR de 8,20 % durant la période de prévision (2026-2031). L'urbanisation rapide, les mandats stricts de rejet zéro liquide (ZLD) et un pipeline de partenariats public-privé (PPP) de 50 milliards USD constituent les principales forces qui élargissent la capacité de traitement et favorisent l'adoption de membranes avancées. Les opérateurs industriels considèrent désormais les eaux usées comme une ressource récupérable pouvant produire du biogaz, des nutriments et de l'eau déionisée, transformant ainsi des centres de coûts en générateurs de revenus et améliorant la bancabilité des projets. Les incitations tarifaires régionales dans les deltas du Yangtsé et de la rivière des Perles offrent des taux de rendement interne 20 à 30 % plus élevés, incitant les fournisseurs de technologies à prioriser les provinces orientales pour les déploiements pilotes et les coentreprises. L'intensité concurrentielle reste modérée, les fabricants nationaux accélérant la mise à l'échelle des membranes céramiques tandis que les fournisseurs internationaux se concentrent sur des solutions clés en main de valorisation des ressources, créant ainsi des possibilités de modèles de partenariat hybrides combinant savoir-faire mondial et exécution locale.

Principaux enseignements du rapport

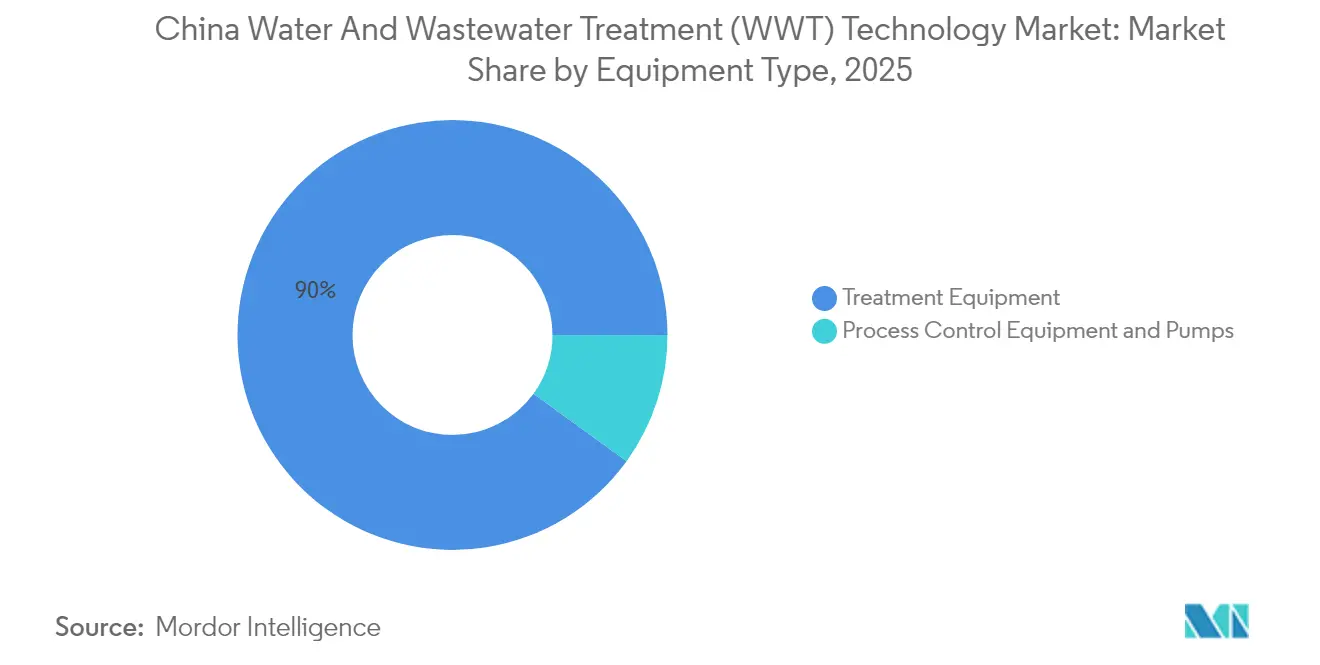

- Par type d'équipement, les équipements de traitement ont capté 90,02 % de la part de marché des technologies de traitement de l'eau et des eaux usées en Chine en 2025 et se développeront à un CAGR de 8,39 % jusqu'en 2031.

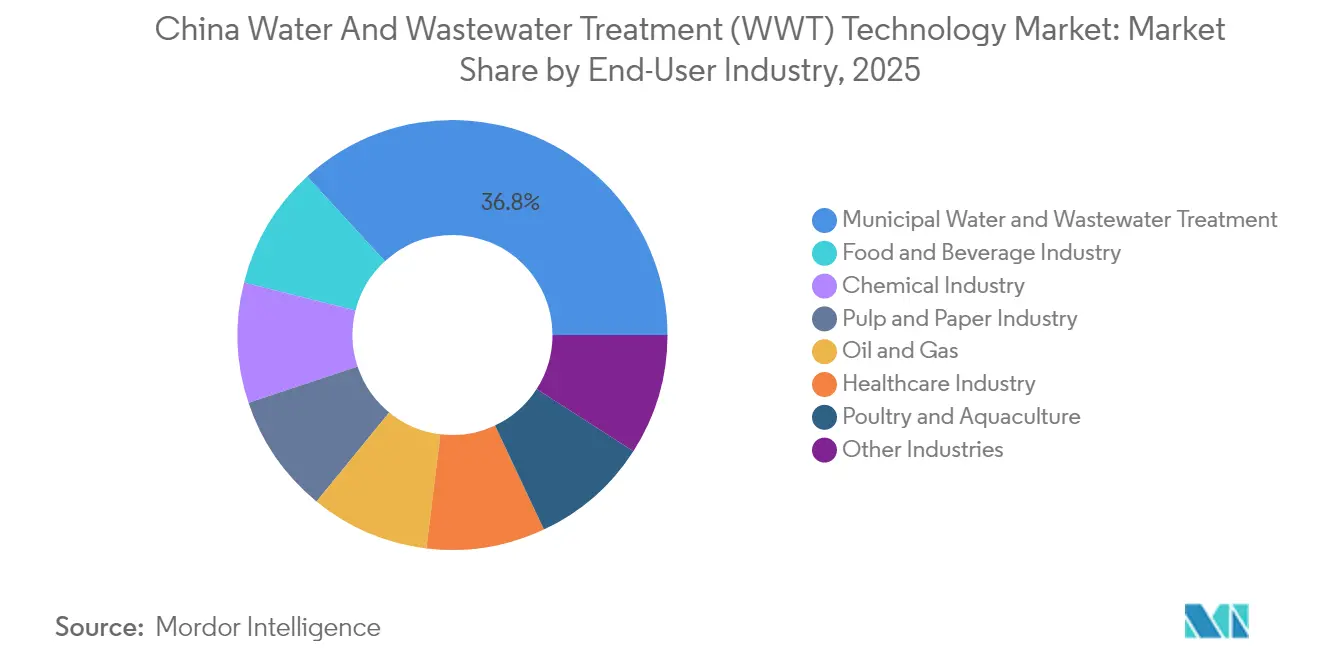

- Par secteur d'utilisation final, les installations municipales détenaient 36,82 % de la taille du marché des technologies de traitement de l'eau et des eaux usées en Chine en 2025, tandis que le secteur de l'alimentation et des boissons devrait connaître la croissance la plus rapide avec un CAGR de 9,30 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des technologies de traitement de l'eau et des eaux usées (TEUS) en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats de rejet zéro liquide industriel | +2.10% | Deltas du Yangtsé et de la rivière des Perles | Court terme (≤ 2 ans) |

| Solide pipeline de PPP municipaux dans le cadre du 14e Plan quinquennal | +1.80% | Villes de rang 2 à 3 à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Exigences croissantes en matière de pureté de l'eau pour les semi-conducteurs et les véhicules électriques | +1.20% | Guangdong, Jiangsu, Shanghai | Moyen terme (2 à 4 ans) |

| Objectifs de neutralité carbone favorisant les technologies de traitement des eaux usées économes en énergie | +1.10% | Adoption précoce à Pékin, Shenzhen, Hangzhou | Long terme (≥ 4 ans) |

| Économie de valorisation des déchets en ressources (biogaz, récupération de nutriments) | +0.90% | Shandong, Hebei, Liaoning | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les mandats de rejet zéro liquide industriel stimulent la modernisation technologique

Les réglementations ZLD contraignent plus de 15 000 sites chimiques, pharmaceutiques et textiles à récupérer 95 % de l'eau de procédé ou à faire face à des pénalités pouvant atteindre 1,5 million USD. La conformité obligatoire réoriente les critères d'approvisionnement vers des filières d'osmose inverse, d'évaporation et de cristallisation permettant une récupération quasi complète de l'eau. Les membranes d'ultrafiltration céramiques affichent des primes de prix de 40 à 50 %, mais offrent des cycles de vie plus longs et un moindre encrassement, réduisant le coût total de possession au-delà de la quatrième année. Le cadre GB 18918-2002 synchronise les inspections provinciales, transformant l'application en un cycle de demande prévisible qui soutient les carnets de commandes des fournisseurs. Les entreprises nationales comblent l'écart technologique en concédant sous licence des chimies composites à couche mince, tandis que les fournisseurs internationaux se différencient par des modules intégrés de récupération d'énergie qui réduisent les kilowattheures d'exploitation de 25 à 30 %.

Le pipeline de PPP municipaux dans le cadre du 14e Plan quinquennal accélère l'investissement dans les infrastructures

Le 14e Plan quinquennal alloue spécifiquement 75 milliards USD aux infrastructures hydrauliques, dont 60 % sont destinés aux PPP garantissant des paiements de service de 20 à 30 ans ancrés à des indices de performance. Les municipalités de rang 2 et de rang 3 ont lancé des appels d'offres pour plus de 200 projets d'eaux usées en 2024, chacun évalué entre 50 et 150 millions USD, créant un carnet de commandes adressable attrayant pour les opérateurs étrangers proposant des modèles EPC avec exploitation et maintenance[1]Beijing Enterprises Water Group Limited, "Rapport intérimaire 2024," bewg.net . Des modèles de contrats standardisés réduisent les coûts juridiques et compriment les cycles d'appel d'offres à attribution de 18 mois à 9 mois, améliorant la visibilité des flux de trésorerie pour les fournisseurs d'équipements. La dynamique des PPP stabilise les régimes tarifaires, ce qui est essentiel pour les prêteurs qui décotaient auparavant le risque de tarification variable. Par conséquent, le marché des technologies de traitement de l'eau et des eaux usées en Chine bénéficie d'entrées de capitaux plus stables qui financent des mises à niveau par oxydation avancée et bioréacteurs à membranes plutôt que par des lagunes conventionnelles.

La fabrication de semi-conducteurs et de véhicules électriques stimule la demande en eau ultrapure

L'ambition de la Chine d'atteindre 70 % d'autosuffisance en puces d'ici 2030 entraîne la construction de plus de 50 nouvelles usines de fabrication de semi-conducteurs, chacune nécessitant entre 10 000 et 50 000 m³/jour d'eau à une résistivité de 18 mégohm-cm[2]China Semiconductor Industry Association, "Ultrapure Water Requirements for Semiconductor Manufacturing," csia.net.cn . Les filières de traitement intégrant des unités d'électrodéionisation, une double passe d'osmose inverse et une filtration à 0,05 µm coûtent 3 à 5 fois plus cher que les systèmes standard, mais permettent de sécuriser des contrats d'approvisionnement de plus de 10 ans, soutenant ainsi les revenus à long terme des fournisseurs spécialisés. La montée en puissance de la production de batteries pour véhicules électriques à 600 GWh exige une eau de procédé déionisée tout aussi rigoureuse, élargissant encore le segment à haute marge de l'eau ultrapure. Les offres groupées associant le polissage de l'eau à des unités de récupération des métaux des eaux usées permettent d'extraire du nickel, du cobalt et du lithium d'une valeur de 1 000 à 3 000 USD/tonne, soutenant les objectifs d'économie circulaire et réduisant l'intensité en matières premières de 4 à 6 points de pourcentage. Les subventions provinciales pour la certification « usine verte » accélèrent ces installations, favorisant l'adoption sur le marché des technologies de traitement de l'eau et des eaux usées en Chine.

L'économie de valorisation des déchets en ressources transforme les eaux usées en sources de revenus

Les digesteurs anaérobies, qui monétisent 0,3 à 0,4 m³ de biogaz par mètre cube d'effluent entrant, génèrent des revenus annuels de 2 à 5 millions USD pour les grandes installations et réduisent les émissions de méthane de 80 à 90 %[3]China Biogas Society, "Anaerobic Digestion & Biogas Recovery in Wastewater Treatment," chinabiogas.org . Les modules de récupération des nutriments cristallisent des sels de phosphate d'une valeur de 500 à 800 USD/tonne, permettant aux installations de vendre des engrais dans des filières biologiques premium. Les transformateurs alimentaires sont en tête de l'adoption, car les effluents à forte demande biochimique en oxygène produisent trois fois plus de biogaz que les eaux usées municipales, tandis que la réduction des volumes de boues diminue les frais d'élimination jusqu'à 35 %. Les crédits d'impôt gouvernementaux pour des taux de valorisation des ressources de 50 % et les prêts subventionnés des banques de développement raccourcissent les cycles d'investissement à six ans. Ces économies repositionnent le marché des technologies de traitement de l'eau et des eaux usées en Chine vers la création de valeur dans l'économie circulaire plutôt que vers la seule conformité réglementaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement élevés pour les membranes avancées et les systèmes d'oxydation avancée | -1.50% | Provinces du centre et de l'ouest | Court terme (≤ 2 ans) |

| Lenteur de la standardisation de la cybersécurité de l'IIoT dans les usines | -0.80% | Grandes installations municipales à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Écarts tarifaires provinciaux limitant le retour sur investissement privé | -0.60% | Municipalités rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les exigences élevées en capital limitent l'entrée sur le marché

Les membranes céramiques permettant le ZLD coûtent entre 800 et 1 200 USD par m³/jour contre 300 à 500 USD pour les unités à boues activées, poussant les petites installations à reporter leurs modernisations. La dette bancaire couvre généralement 60 à 70 % du coût du projet, mais une amortisation sur dix ans s'avère trop courte pour atteindre l'équilibre des flux de trésorerie, en particulier dans les provinces occidentales où les tarifs sont plus bas. Les schémas de crédit-bail et de construction-exploitation-transfert pourraient combler ce manque, mais restent inégalement réglementés, ajoutant des primes de risque juridique qui augmentent le coût global d'emprunt. L'obstacle lié aux coûts d'investissement retarde la pénétration des unités d'oxydation avancée qui éliminent les micropolluants, ralentissant ainsi le rythme auquel le secteur des technologies de traitement de l'eau et des eaux usées en Chine peut s'aligner sur les nouvelles règles de toxicité.

L'intégration de l'IIoT est confrontée à des défis en matière de cybersécurité

Les services publics de l'eau cherchent à déployer des réseaux de capteurs et des analyses prédictives pour réduire le dosage chimique de 10 à 15 %, mais des protocoles de cybersécurité disparates augmentent le risque d'interruption opérationnelle. Le Schéma de protection à plusieurs niveaux impose la localisation des données et des tests de pénétration approfondis, des obligations que les petits opérateurs peinent à financer. Les piles de communication propres aux fournisseurs compliquent davantage l'interopérabilité, gonflant les budgets d'ingénierie de 20 à 30 % et allongeant les calendriers de mise en service jusqu'à un an. Tant que des cadres standardisés n'émergent pas, les déploiements d'IIoT progresseront de manière sporadique, tempérant le potentiel de revenus des services numériques au sein du marché des technologies de traitement de l'eau et des eaux usées en Chine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : Les équipements de traitement maintiennent leur leadership technologique

Les équipements de traitement représentaient 90,02 % de la part de marché des technologies de traitement de l'eau et des eaux usées en Chine en 2025 et devraient se développer à un CAGR de 8,39 % jusqu'en 2031. Les bioréacteurs à membranes, les unités d'oxydation avancée et les lignes de filtration à plusieurs étages constituent l'épine dorsale de la conformité ZLD ainsi que des exigences de fabrication d'eau ultrapure. Les systèmes biologiques dominent les revenus des sous-segments, tirant parti de l'intégration anaérobie et membranaire pour équilibrer une efficacité d'élimination élevée avec la récupération d'énergie. Les séparateurs eau-huile ciblent désormais des seuils de séparation de 95 %, stimulant la demande dans les zones pétrochimiques le long du Yangtsé. Les équipements de récupération des métaux, encore de niche, bénéficient des fabricants d'électronique récupérant de l'or et du palladium d'une valeur de 1 000 à 3 000 USD/tonne, offrant des rendements accessoires qui compensent les coûts d'investissement.

Les modules de contrôle numérisés, bien que représentant une faible part de la taille du marché des technologies de traitement de l'eau et des eaux usées en Chine, synchronisent les courbes de pompes et les vitesses de soufflantes, réduisant les factures d'énergie de 12 à 18 %. Les unités de désinfection se tournent vers des ensembles de diodes électroluminescentes UV qui éliminent les risques liés au transport du chlore et évitent les sous-produits cancérigènes. À mesure que les contrats PPP évoluent vers une rémunération basée sur la performance, les opérateurs associent des membranes à des capteurs et des tableaux de bord en nuage pour sécuriser des revenus après-vente, augmentant ainsi la valeur à vie par installation.

Par secteur d'utilisation final : La domination municipale face à la disruption du secteur de l'alimentation et des boissons

Les services publics municipaux représentaient 36,82 % de la taille du marché des technologies de traitement de l'eau et des eaux usées en Chine en 2025, ancrés par des objectifs de couverture urbaine dépassant désormais 70 % de connectivité de la population. Les mises à niveau de la classe 1 B vers la classe 1 A des effluents orientent les rénovations vers les bioréacteurs à membranes et les lignes de digestion à énergie neutre. Cependant, les sites de l'alimentation et des boissons affichent le CAGR le plus rapide à 9,30 %, les transformateurs orientés à l'exportation cherchant à obtenir une eau de qualité pharmaceutique pour satisfaire les audits étrangers. Les brasseries et les laiteries adoptent des digesteurs à membranes anaérobies qui réduisent considérablement la demande chimique en oxygène tout en produisant des compensations énergétiques couvrant 25 % de l'électricité des usines.

Dans les parcs chimiques, les clusters de rejet zéro liquide absorbent des évaporateurs à haute récupération associés à des cristalliseurs pour satisfaire les mandats de réutilisation de l'eau à 95 %. Les hôpitaux accélèrent le déploiement de la nanofiltration à base de membranes pour atteindre une atténuation des agents pathogènes de 99,9 %. Les champs pétroliers et gaziers investissent dans des unités d'adoucissement des eaux produites, réutilisant plus de 90 % des flux traités pour les injections de récupération assistée du pétrole, renforçant les tendances de ressources circulaires sur le marché des technologies de traitement de l'eau et des eaux usées en Chine.

Analyse géographique

Les provinces orientales — Guangdong, Jiangsu et Zhejiang — ont collectivement généré une part significative de la taille du marché des technologies de traitement de l'eau et des eaux usées en Chine en 2025, soutenues par des clusters industriels orientés à l'exportation et des normes de rejet strictes. Les usines de fabrication de semi-conducteurs à Suzhou et Nanjing font augmenter le nombre d'installations d'eau ultrapure, tandis que les engagements de neutralité carbone de Shenzhen accroissent la demande de rénovations de digesteurs économes en énergie.

Les provinces centrales telles que Henan, Hubei et Hunan connaissent une migration industrielle depuis les zones côtières. Les incitations PPP, les coûts fonciers plus bas et les procédures d'approbation environnementale nouvellement rationalisées réduisent les délais de réalisation des projets de 20 à 30 % et augmentent l'attractivité du marché. Les projets de valorisation des déchets en ressources dans ces provinces récupèrent des nutriments pour les ceintures céréalières régionales, forgeant une symbiose industrielle-agricole.

Les provinces occidentales peinent avec des tarifs plus bas et des canaux de financement limités, mais des subventions ciblées dans le cadre de la Stratégie de développement de l'Ouest propulsent les projets de traitement des eaux usées minières et de chimie du charbon. Les équipements modulaires adaptés aux sites éloignés en haute altitude gagnent du terrain, tout comme les unités d'osmose inverse couplées au solaire qui se prémunissent contre l'instabilité du réseau électrique. Dans l'ensemble, la dispersion géographique garantit que le marché des technologies de traitement de l'eau et des eaux usées en Chine reste riche en opportunités, mais le mix technologique et les structures de financement divergent considérablement selon les régions.

Analyse de la chaîne de valeur

La chaîne de valeur des technologies de traitement de l'eau et des eaux usées (WWT) en Chine commence en amont avec l'approvisionnement en matières premières et composants, notamment les milieux polymères et céramiques, les produits chimiques spécialisés, les capteurs et instruments, les pompes et surpresseurs, ainsi que les pièces haut de gamme importées (notamment les membranes d'osmose inverse premium et les dispositifs de récupération d'énergie). Les participants intermédiaires comprennent les fabricants d'équipement d'origine (OEM) nationaux et internationaux qui assemblent des skids de traitement et des systèmes préfabriqués (MBR, RO, évaporation-cristallisation, AOP), suivis des entreprises d'ingénierie-approvisionnement-construction (EPC) qui intègrent le génie civil, l'électricité et l'automatisation. L'exécution en aval se concentre sur les utilisateurs finaux municipaux et industriels via des appels d'offres pilotés par des PPP et des achats de parcs industriels, où les prestataires d'exploitation et de maintenance (O&M) monétisent des contrats de service de longue durée par des paiements liés à la performance.

L'économie des projets évolue de plus en plus des dépenses d'investissement ponctuelles en équipement vers une valeur sur le cycle de vie via la mise en service, les consommables (remplacement de membranes, milieux, modules UV, produits chimiques de dosage), les pièces de rechange, la surveillance numérique et l'O&M contractualisée. Une répartition typique citée pour le secteur est d'environ 40-45 % pour la fourniture d'équipement, 25-30 % pour l'installation et la mise en service, et 25-30 % pour les consommables et pièces de rechange après-vente, ce qui maintient les marges des fournisseurs liées à la disponibilité opérationnelle à long terme des installations et au contrôle de l'encrassement. La dépendance aux importations pour les composants premium essentiels accroît l'exposition aux délais et aux coûts pour les segments haut de gamme tels que l'eau ultrapure et le ZLD, ce qui renforce la nécessité de partenariats de localisation et de développement de capacités nationales pour les membranes critiques et les modules d'efficacité énergétique.

Paysage concurrentiel

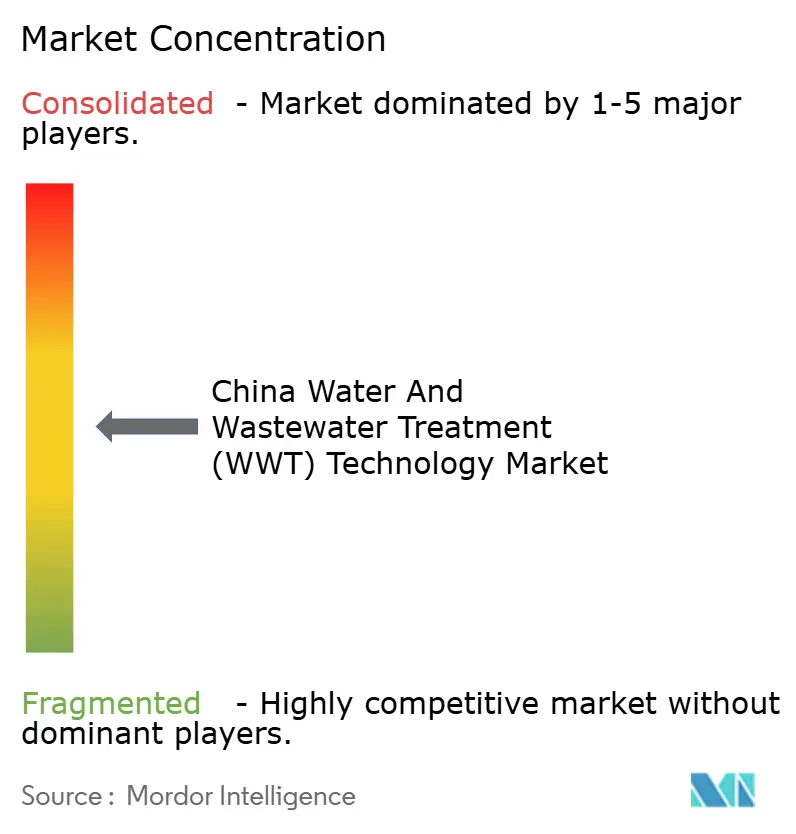

Le marché des technologies de traitement de l'eau et des eaux usées en Chine présente une concentration modérément fragmentée. Les champions nationaux Beijing OriginWater et Beijing Enterprises Water Group exploitent leurs relations avec le gouvernement et leur fabrication à faible coût pour ancrer les appels d'offres PPP municipaux, tandis que les poids lourds internationaux Veolia, Xylem, SUEZ et DuPont captent les niches d'eau ultrapure et de membranes haut de gamme. Les coentreprises se multiplient : le partenariat de Veolia avec Jingshui, basé au Shandong, apporte le savoir-faire français en matière d'oxydation via une fabrication locale, réduisant le coût rendu de 18 %. Les offres technologiques intègrent désormais la cybersécurité des technologies opérationnelles, la maintenance prédictive et l'analyse de valorisation des ressources, créant des revenus de services récurrents qui diluent la concurrence purement axée sur les coûts d'investissement.

Les plateformes numériques différencient les entrants ; les entreprises proposant des tableaux de bord en nuage avec optimisation en temps réel de l'énergie et des produits chimiques sécurisent des rentes de service pluriannuelles valant 8 à 10 % de la valeur du projet. La fragmentation persiste dans les équipements de bas de gamme, mais les segments à forte barrière tels que les membranes céramiques, l'électrodéionisation et les unités de bioréacteurs à membranes anaérobies connaissent une consolidation autour de moins de dix fournisseurs. Les innovateurs occupant des espaces vierges intègrent des digesteurs de boues pilotés par l'intelligence artificielle qui améliorent le rendement en gaz de 12 % et réduisent l'utilisation de polymères de 15 %, s'attaquant aux points de douleur des anciennes installations municipales. Dans l'ensemble, le marché des technologies de traitement de l'eau et des eaux usées en Chine affiche un niveau de concentration modéré avec une prime croissante sur les offres intégrées et prêtes pour le numérique.

Leaders du secteur des technologies de traitement de l'eau et des eaux usées (TEUS) en Chine

Beijing Enterprises Water Group Limited (BEWG)

DuPont

Veolia

Xylem

Ecolab Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La normalisation et l'application des règles pour les eaux usées des parcs industriels se resserrent autour de trajectoires techniques plus claires, ce qui crée un espace pour les fournisseurs capables d'intégrer la conformité dans des déploiements modulaires reproductibles. Le ministère de l'Écologie et de l'Environnement a publié la norme HJ 945.4-2026 (juin 2026), un guide technique pour l'établissement de normes d'émission de polluants aquatiques pour les installations centralisées de traitement des eaux usées dans les parcs industriels, soutenant la demande pour un prétraitement robuste, des trains de membranes à haut taux de récupération et l'oxydation avancée là où la variabilité des effluents et les polluants à l'état de traces accroissent le risque de performance. Parallèlement, le règlement sur les économies d'eau de mai 2024 (décret n° 776 du Conseil d'État) élève la réutilisation des eaux usées et la tarification progressive au rang d'exigences opérationnelles, favorisant les investissements dans la réutilisation de l'eau, la déminéralisation de finition pour l'industrie manufacturière, et les rénovations réduisant la consommation nette d'eau douce.

Les opportunités se concentrent également autour de la gestion des actifs et de la résilience opérationnelle, en particulier pour les services publics et les grands opérateurs industriels confrontés à des obligations de surveillance et de maintenance renforcées. Le Conseil d'État a publié le règlement sur l'approvisionnement en eau (décret n° 831) en février 2026 (entrée en vigueur le 1er juin 2026), renforçant les exigences de surveillance et de maintenance des installations, ce qui augmente les dépenses adressables en matière de contrôle des procédés, d'instrumentation et de mises à niveau orientées O&M en complément des équipements de traitement principaux. L'attention politique portée à la synergie pollution-carbone est également visible dans l'appel du MEE de mai 2026 en faveur de technologies avancées de prévention de la pollution de l'eau pour le Répertoire national des technologies de prévention de la pollution 2026, qui soutient la demande pour une aération économe en énergie, la digestion anaérobie avec valorisation du biogaz, et l'automatisation capable de documenter les résultats de performance et d'émissions dans le cadre de la réception et du financement des projets.

Développements récents du secteur

- Avril 2026 : Beijing Enterprises Water Group Limited (BEWG) a annoncé exploiter 1 141 usines de traitement de l'eau avec une capacité de conception journalière combinée de 34 086 302 tonnes par jour à la fin de l'année 2025. Cette divulgation souligne l'ampleur des actifs installés sous des opérateurs professionnels, soutenant la demande continue de remplacement d'équipements motivé par la rénovation, de consommables et d'optimisation de l'O&M sur une flotte vaste et standardisée.

- Septembre 2025 : DuPont a signé un accord pour acquérir Sinochem (Ningbo) RO Memtech Co., Ltd. afin d'établir une base de fabrication locale pour les membranes d'osmose inverse FilmTec dans la province du Zhejiang. La production locale soutient la sécurité d'approvisionnement et les délais pour les déploiements de membranes haut de gamme liés aux projets ZLD et d'eau ultrapure, où les calendriers d'approvisionnement et les spécifications de performance sont serrés.

- Juin 2024 : La Chine a mis en œuvre le règlement sur les économies d'eau (décret n° 776 du Conseil d'État), rendant obligatoires le recyclage de l'eau industrielle, la réutilisation des eaux usées et les mécanismes de tarification progressive de l'eau. Le règlement élargit le marché adressable pour les filières de traitement centrées sur la réutilisation et les solutions de surveillance en faisant des résultats d'efficacité hydrique une exigence d'achat plutôt qu'une mise à niveau facultative.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des technologies et systèmes associés utilisés pour traiter l'eau et les eaux usées en Chine, depuis la prise d'eau et le prétraitement jusqu'aux étapes de traitement principales et au rejet ou à la réutilisation, tels qu'achetés pour des applications municipales et industrielles.

Exclusions du périmètre : Nous n'incluons pas le développement du réseau d'approvisionnement en eau en amont (canalisations et distribution uniquement), ni les coûts de construction civile générale non spécifiques à la technologie de traitement.

Aperçu de la segmentation

- Par type d'équipement

- Équipements de traitement

- Séparation eau/huile

- Élimination des matières en suspension

- Élimination des matières dissoutes

- Traitement biologique

- Récupération des métaux

- Désinfection/Oxydation

- Autres

- Équipements de contrôle des procédés et pompes

- Équipements de traitement

- Par secteur d'utilisation final

- Traitement municipal de l'eau et des eaux usées

- Secteur de l'alimentation et des boissons

- Secteur de la pâte et du papier

- Pétrole et gaz

- Secteur de la santé

- Aviculture et aquaculture

- Secteur chimique

- Autres industries

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier le bassin de demande ainsi que le contexte politique et réglementaire qui motive les investissements dans les mises à niveau de traitement. Nous avons examiné des sources publiques telles que les publications du ministère de l'Écologie et de l'Environnement, les communiqués du ministère des Ressources en eau, les séries de données du Bureau national des statistiques, ainsi que l'Annuaire statistique de la Chine pour les indicateurs d'utilisation de l'eau et de rejet des eaux usées. Nous avons également consulté les normes et objectifs disponibles sur les portails gouvernementaux et les bulletins municipaux, ce qui nous a aidés à comprendre pourquoi certaines technologies sont adoptées plus rapidement.

Pour ancrer les hypothèses au niveau technologique, nous avons également vérifié des sources telles que des articles de revues académiques sur la performance des traitements, des brevets et dépôts technologiques, ainsi que des statistiques douanières ou commerciales là où les mouvements d'équipement sont visibles. Les rapports annuels d'entreprises, présentations aux investisseurs et la presse réputée ont été utilisés pour comprendre les ajouts de capacité, les gains de projets et l'orientation des prix. Le cas échéant, un abonnement payant pour les données financières d'entreprises et une base de données de brevets ont été utilisés pour accélérer les vérifications croisées de l'exposition au chiffre d'affaires et de l'orientation technologique. Ces exemples de sources sont illustratifs et non exhaustifs, et de nombreux autres documents publics ont également été utilisés pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation des signaux de demande sous-jacents aux dépenses municipales et industrielles, ainsi que sur les tests de résistance des hypothèses utilisées dans le modèle. Nous nous sommes entretenus avec un panel de fournisseurs d'équipements, d'acteurs EPC et O&M, de consultants en ingénierie et de parties prenantes côté acheteurs. Les contributions ont été équilibrées entre les principales régions de Chine pour refléter les différences de réglementation et de mixte industriel.

Les retours des répondants ont été utilisés pour réduire les écarts entre les annonces d'expansion de capacité et la part des budgets de projets qui devrait être comptabilisée comme technologie de traitement.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Dirigeants (CXO) : 17 % | |

| Niveau intermédiaire : 42 % | Responsables fonctionnels/de division : 39 % | |

| Acteurs plus petits : 22 % | Managers : 44 % |

Dimensionnement du marché et prévisions

Le dimensionnement part d'une construction descendante (top-down) qui traduit les signaux de prélèvement d'eau, de production d'eaux usées et de couverture de traitement en Chine en un bassin de dépenses technologiques adressable, puis relie ce bassin aux mixtes technologiques typiques utilisés dans les usines municipales et les filières de traitement industriel. Pour garder le modèle pratique, nous avons utilisé un petit ensemble d'intrants vérifiables de manière répétée, tels que les volumes de rejet des eaux usées, le taux de traitement et les objectifs de réutilisation, l'intensité des dépenses d'investissement par capacité de traitement ajoutée, l'orientation des coûts opérationnels pour l'énergie et les produits chimiques, et les niveaux d'adoption pour les étapes avancées telles que la filtration membranaire et le traitement tertiaire.

Le total a été corroboré à l'aide d'approximations ascendantes sélectives, principalement en comparant des budgets de projets échantillonnés, l'exposition du chiffre d'affaires des fournisseurs à la Chine, et les fourchettes de prix observées pour les principaux ensembles d'équipements, ce qui nous a aidés à ajuster les projets sous-déclarés et les écarts de calendrier. Lorsque des dépenses technologiques spécifiques ne pouvaient pas être observées clairement, des indicateurs de substitution ont été appliqués en utilisant les ajouts de capacité et les parts typiques de la nomenclature de processus, et les hypothèses ont ensuite été affinées grâce aux retours d'experts.

Pour les prévisions, une analyse de scénarios a été utilisée car les dépenses sont sensibles à l'application réglementaire, au financement municipal et aux cycles de conformité industrielle. Les taux de croissance des principaux moteurs ont été fixés à l'aide d'un mélange de tendances de séries chronologiques et de l'orientation partagée par les personnes interrogées, puis nous avons appliqué les perspectives résultantes au bassin de dépenses technologiques afin que les prévisions restent traçables à des indicateurs réels.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été vérifiés par rapport à des signaux indépendants tels que les ajouts de capacité de traitement publiés, les pipelines de projets annoncés publiquement, et les évolutions des indicateurs de rejet des eaux usées et de conformité. En cas d'écart trop important, nous avons revu les hypothèses d'entrée, recontrôlé les facteurs de conversion, et fait un suivi auprès des sources pour confirmer si le calendrier, le périmètre ou les prix étaient à l'origine de l'écart.

Avant validation finale, le travail passe par plusieurs revues d'analystes, incluant des vérifications de logique pour les écarts d'une année sur l'autre, la cohérence des unités et le traitement des devises. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées en cas de changements politiques significatifs, d'annonces majeures de programmes de projets, ou de chocs de prix visibles. Juste avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vision la plus actuelle possible.

Taille du marché des technologies de traitement de l'eau et des eaux usées (WWT) en Chine selon Mordor Intelligence, comparée à d'autres estimations publiées

Les tailles de marché publiées pour ce domaine peuvent sembler très éloignées les unes des autres car les équipes ne comptabilisent pas toujours les mêmes lignes de dépenses et ne s'appuient pas nécessairement sur les mêmes signaux de demande. En pratique, les différences proviennent souvent de ce qui est considéré comme une dépense technologique par rapport à une construction générale, de l'année utilisée pour les devises et les prix, et de la vitesse à laquelle l'adoption des traitements avancés est censée croître.

Les annonces d'expansion de capacité, les indicateurs de rejet des eaux usées et les signaux de couverture de traitement constituent les éléments de preuve qui permettent à Mordor Intelligence de rester aligné sur un bassin de dépenses purement technologiques pour la Chine, ce qui évite de gonfler le chiffre avec des infrastructures hydrauliques plus larges et des travaux de génie civil non liés au processus. Certaines estimations mélangent également des périmètres limités aux équipements seuls avec des ensembles de solutions plus larges, ou appliquent des taux de mise à niveau sans vérifier les cycles budgétaires municipaux et le calendrier de conformité industrielle.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 16,07 milliards USD (2025) | |

| Cabinet de conseil mondial A | 11,15 milliards USD (2024) | Utilise une année de référence antérieure et une capture plus restreinte de la technologie de traitement, ce qui peut exclure certaines dépenses de mise à niveau municipale et certains ensembles de traitement avancé intégrés dans des projets plus récents. |

| Groupe de recherche sectorielle B | 1,79 milliard USD (2024) | Semble limité aux seuls équipements de traitement primaire, de sorte que les étapes secondaires et tertiaires, les systèmes de réutilisation et les dépenses technologiques plus larges liées aux eaux usées sont exclus, ce qui produit naturellement un total bien plus faible. |

L'écart reflète principalement les limites du périmètre et l'alignement des années plutôt qu'un simple désaccord sur la croissance. En reliant les étapes de dimensionnement à des signaux de volume et de capacité observables, puis en testant la résistance des hypothèses de prix et d'adoption par le biais d'entretiens, notre estimation reste transparente et reproductible pour les acheteurs qui ont besoin d'un chiffre qu'ils peuvent retracer jusqu'à des facteurs clairs.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des technologies de traitement de l'eau et des eaux usées en Chine ?

Le marché est évalué à 17,39 milliards USD en 2026 avec un CAGR de 8,20 % jusqu'en 2031.

Quel segment détient la plus grande part au sein des équipements de traitement chinois ?

Les équipements de traitement dominent avec une part de 90,02 %, principalement en raison des bioréacteurs à membranes et des unités d'oxydation avancée.

Quel secteur d'utilisation final connaît la croissance la plus rapide ?

Les sites de l'alimentation et des boissons affichent un CAGR de 9,30 %, les normes d'exportation exigeant des systèmes d'eau ultrapure et de récupération des nutriments.

Comment les mandats ZLD influencent-ils les choix technologiques ?

Les règles ZLD imposent une récupération de l'eau à 95 %, poussant les installations vers l'osmose inverse à plusieurs étages, l'évaporation et les membranes céramiques.

Pourquoi la demande en eau ultrapure augmente-t-elle en Chine ?

L'expansion des usines de fabrication de semi-conducteurs et des usines de batteries pour véhicules électriques nécessite une résistivité supérieure à 18 mégohm-cm, créant des opportunités à haute marge pour les fournisseurs spécialisés.

Quels facteurs façonnent les schémas d'investissement régionaux ?

Les provinces orientales bénéficient de réglementations plus strictes et de tarifs plus élevés, tandis que les régions centrales profitent de la délocalisation industrielle et des incitations PPP.

Dernière mise à jour de la page le: