Taille et part du marché APAC du traitement de l'eau et des eaux usées par membrane

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

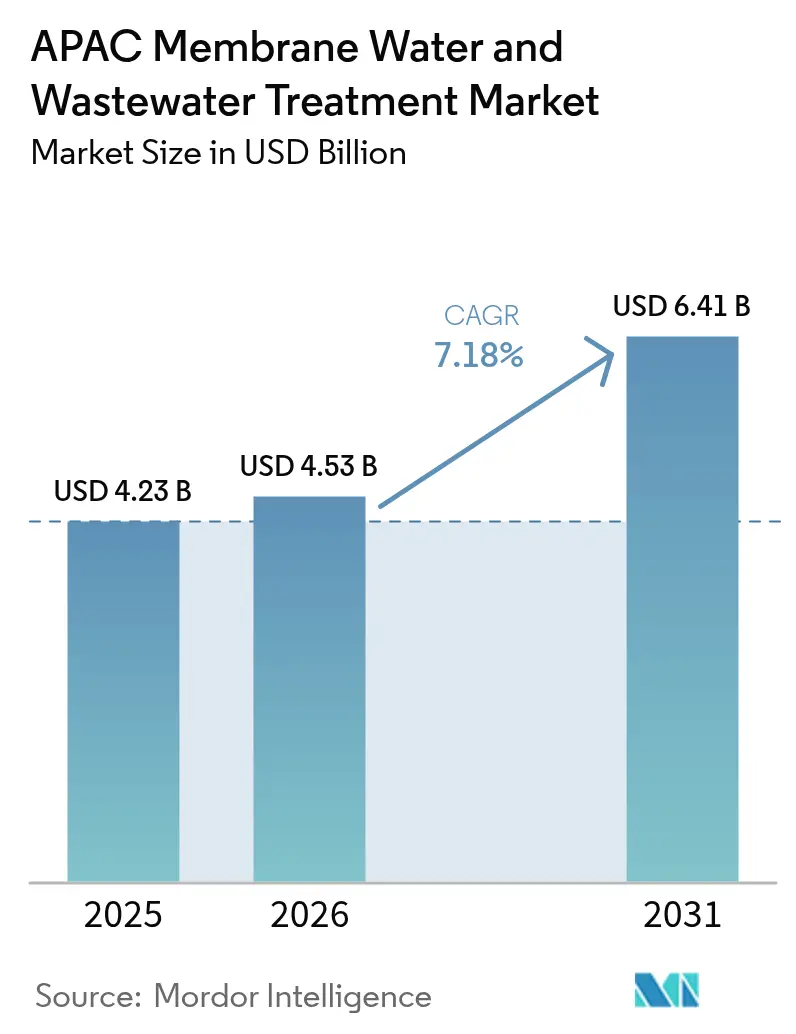

| Taille du marché de l'année de base (2025) | 4.23 Milliards de dollars |

| Taille du Marché (2026) | 4.53 Milliards de dollars |

| Taille du Marché (2031) | 6.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché APAC du traitement de l'eau et des eaux usées par membrane par Mordor Intelligence

La taille du marché APAC du traitement de l'eau et des eaux usées par membrane en 2026 est estimée à 4,53 milliards USD, en croissance par rapport à la valeur 2025 de 4,23 milliards USD, avec des projections pour 2031 affichant 6,41 milliards USD, progressant à un CAGR de 7,18 % sur la période 2026-2031. La demande s'accroît à mesure que les pôles industriels en Chine, en Inde et dans les pays de l'ASEAN font face à des mandats de réutilisation plus stricts, à des tarifs de l'eau brute en hausse et à des allocations d'eau douce contraintes. L'osmose inverse demeure indispensable pour le dessalement de l'eau de mer et les procédés à rejet liquide zéro (ZLD) ; cependant, la nanofiltration et les bioréacteurs à membrane gagnent en faveur lorsque l'efficacité énergétique, l'encombrement et l'élimination sélective des ions constituent des considérations essentielles. Les subventions du secteur public et les prêts multilatéraux raccourcissent les délais de retour sur investissement, tandis que les logiciels de maintenance prédictive réduisent la fréquence des nettoyages chimiques et prolongent la durée de vie des membranes. Parallèlement, les hausses de prix des polymères et les défis persistants d'encrassement incitent les utilisateurs finaux à adopter des membranes céramiques et intelligentes capables de tolérer des nettoyages agressifs et d'atteindre des taux de flux plus élevés.

Points clés du rapport

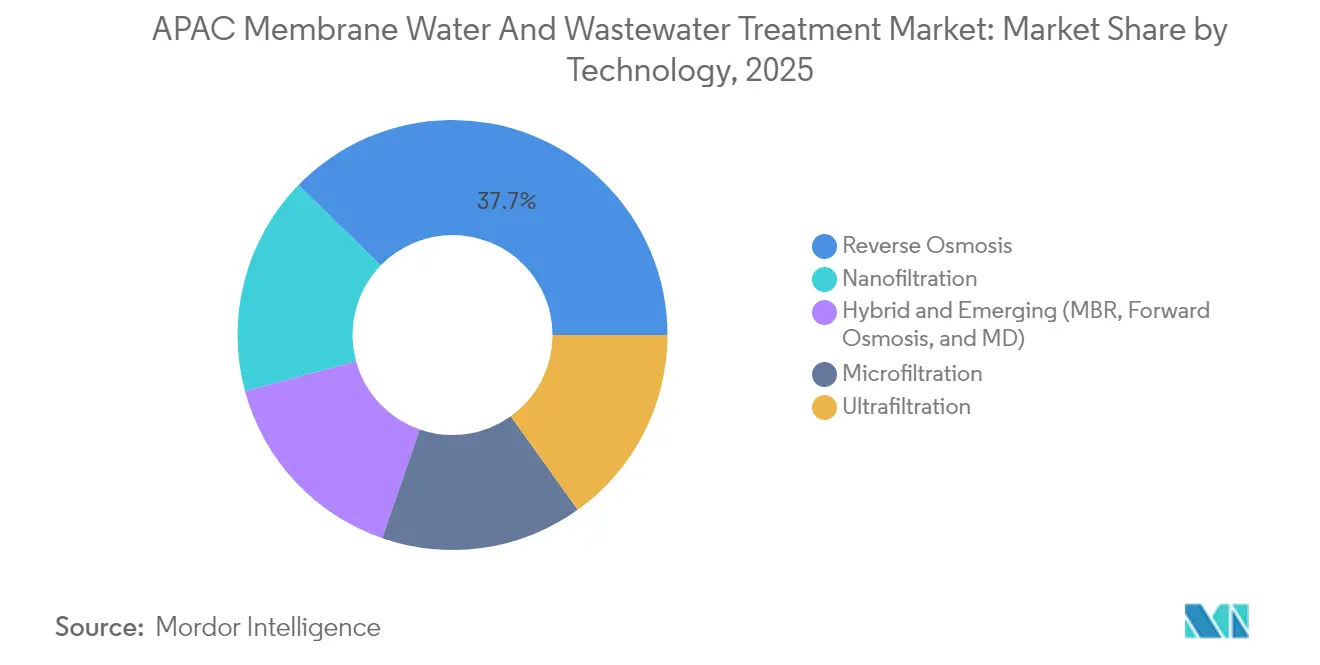

- Par technologie, l'osmose inverse a dominé le marché du traitement de l'eau et des eaux usées par membrane avec une part de marché de 37,72 % en 2025. La nanofiltration devrait enregistrer un CAGR de 8,05 % jusqu'en 2031, le plus rapide parmi les principales technologies.

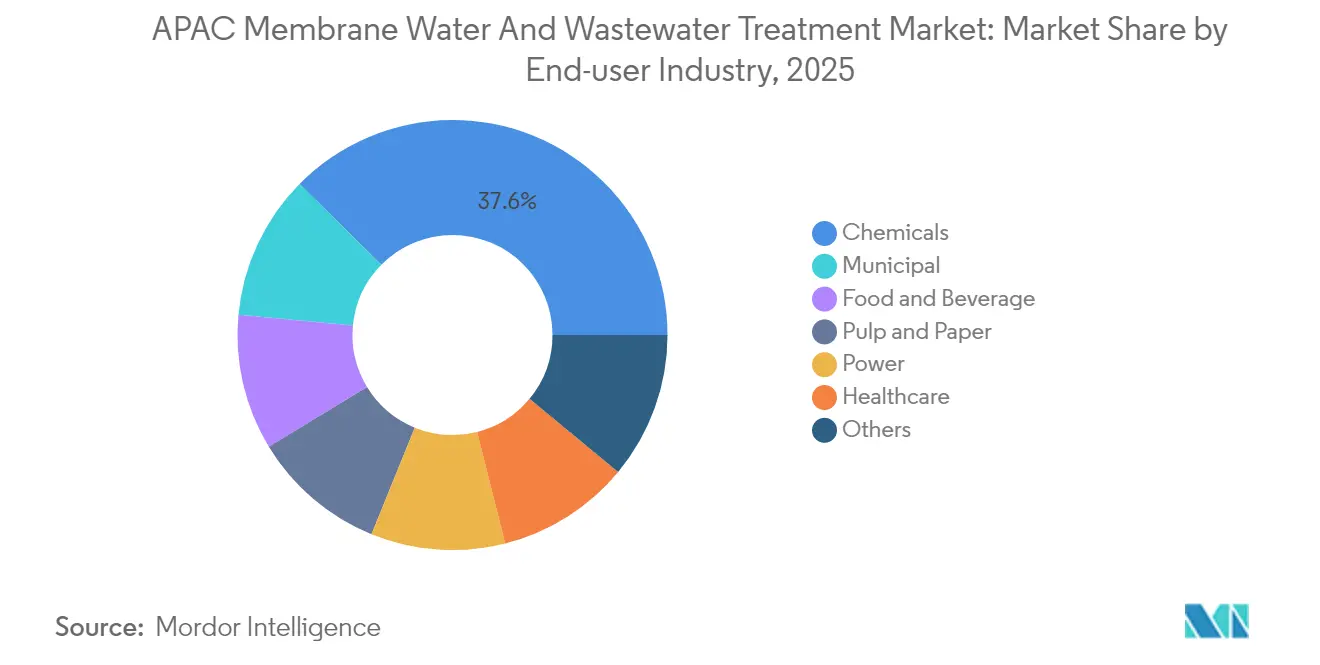

- Par secteur d'utilisation final, la chimie a capté 37,60 % de la taille du marché du traitement de l'eau et des eaux usées par membrane en 2025. Le traitement municipal des eaux usées devrait progresser à un CAGR de 8,12 % entre 2026 et 2031, le plus élevé parmi les utilisateurs finaux.

- Par géographie, la Chine détenait une part de revenus de 42,70 % en 2025 ; l'Inde est en bonne voie pour un CAGR de 8,92 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché du Traitement de l'Eau et des Eaux Usées par Membrane en Asie-Pacifique*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Croissance urbaine et industrielle rapide stimulant les volumes d'eaux usées | +1.8% | Chine, Inde, noyau ASEAN (Vietnam, Indonésie, Thaïlande) | Moyen terme (2-4 ans) |

| Réglementations strictes sur les rejets d'effluents | +2.1% | Mondial, avec une concentration de l'application en Chine, en Corée du Sud et à Singapour | Court terme (≤ 2 ans) |

| Financement gouvernemental pour le rejet liquide zéro | +1.5% | Inde, provinces côtières chinoises, zones industrielles de Corée du Sud | Moyen terme (2-4 ans) |

| Adoption croissante des bioréacteurs à membrane | +0.9% | ASEAN, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Demande en hausse pour les membranes céramiques et intelligentes avec exploitation et maintenance assistées par IA | +0.7% | Corée du Sud, Japon, Singapour, extension aux villes de premier rang en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance urbaine et industrielle rapide stimulant les volumes d'eaux usées

La génération d'eaux usées industrielles en Asie-Pacifique devrait dépasser 45 milliards de m³ par an d'ici 2028, les secteurs de la chimie, du textile et de la pâte à papier et du papier créant près des deux tiers des charges en demande biochimique en oxygène[1]Ministère de l'écologie et de l'environnement, "China Environmental Statistics Bulletin 2024", mee.gov.cn. La Mission Jal Jeevan de 50 milliards USD en Inde a augmenté la consommation des ménages, mais a simultanément mis sous pression les réseaux d'assainissement périurbains qui accusent déjà un retard de 35 à 40 % par rapport à la demande. La station d'Hô Chi Minh-Ville d'une capacité de 480 000 m³/j au Vietnam, mise en service en 2025, illustre comment les mégapoles font un bond technologique vers les bioréacteurs à membrane pour satisfaire des normes strictes de rejet dans les cours d'eau. Les actions coercitives menées dans 18 provinces chinoises ayant dépassé les quotas de rejet de 2024 montrent comment la demande latente se convertit rapidement en contrats signés pour des équipements d'ultrafiltration et de nanofiltration.

Réglementations strictes sur les rejets d'effluents

La norme GB/T 19923-2024 révisée de la Chine impose un taux de réutilisation de 50 % des eaux usées industrielles dans les provinces soumises au stress hydrique d'ici 2030-31, rendant le polissage par membrane obligatoire pour les installations rejetant plus de 500 m³/j. Les Règles de gestion des déchets liquides 2024 de l'Inde reprennent l'objectif de réutilisation de 50 % et aggravent les sanctions pouvant aller jusqu'à la fermeture de l'installation en cas de récidive. Le cadre 2024 de la Corée du Sud oriente les capitaux public-privé vers l'osmose inverse à haute récupération, tandis que Singapour a abaissé les solides dissous totaux autorisés dans les effluents industriels à 3 000 mg/L, contraignant les usines de semi-conducteurs à adopter une prétraitment par nanofiltration. L'adoption croissante de la certification ISO 20468 par 14 collectivités entre 2024 et 2025 réduit davantage les risques liés aux grands appels d'offres.

Financement gouvernemental pour le rejet liquide zéro

L'Inde a débloqué 1,8 milliard USD de prêts concessionnels pour le rejet liquide zéro dans 17 clusters industriels désignés au cours de l'année 2024. Les provinces du Jiangsu et du Guangdong en Chine ont offert des subventions en capital de 30 à 40 %, approuvant 47 projets d'une valeur de 3,2 milliards RMB au premier semestre 2024. K-water a lancé un fonds de co-investissement de 200 millions USD en mars 2024 pour des projets pilotes affichant un taux de récupération supérieur à 95 %. La Banque asiatique de développement a réservé 419,6 millions USD pour la réutilisation par membrane dans les corridors manufacturiers indonésiens, réduisant ainsi les délais de retour sur investissement pour le rejet liquide zéro qui s'établiraient autrement entre 7 et 10 ans.

Adoption croissante des bioréacteurs à membrane

Singapour exploite quatre grandes installations de bioréacteurs à membrane d'une capacité combinée dépassant 300 000 m³/j, produisant un perméat suffisamment pur pour alimenter l'osmose inverse NEWater sans clarificateurs secondaires. Le Japon a porté la part des nouvelles constructions municipales utilisant des bioréacteurs à membrane de 24 % en 2020 à 38 % en 2024, les installations côtières vieillissantes nécessitant des mises à niveau compactes d'élimination des nutriments. Le bioréacteur à membrane céramique Yeoncho de Corée du Sud délivre un flux de 2,5 m³/m²/j, réduisant de moitié l'encombrement par rapport aux systèmes polymériques tout en tolérant le nettoyage à base de chlore. Des unités de bioréacteurs à membrane conteneurisées, totalisant 8 000 m³/j, ont été installées à Phuket et Krabi pour protéger les récifs coralliens, soulignant les besoins environnementaux liés au tourisme.

Analyse de l'Impact des Freins sur le Marché du Traitement de l'Eau et des Eaux Usées par Membrane en Asie-Pacifique*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Investissements initiaux élevés et coûts de remplacement | -1.2% | ASEAN, villes de niveau 2 en Inde, provinces intérieures chinoises | Court terme (≤ 2 ans) |

| Encrassement des membranes et problèmes d'élimination du concentrat | -0.9% | Mondial, aigu dans les applications industrielles à haute teneur en solides dissous totaux (chimie, textile, énergie) | Moyen terme (2-4 ans) |

| Volatilité des prix des polymères perturbant les chaînes d'approvisionnement locales | -0.6% | Chine, Inde, ASEAN (marchés dépendants des importations) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Investissements initiaux élevés et coûts de remplacement

Une installation industrielle de réutilisation par osmose inverse de 10 000 m³/j nécessite encore un investissement initial de 8 à 12 millions USD, et les remplacements de membranes tous les 3 à 5 ans ajoutent encore 1,5 à 2 millions USD[2]Banque mondiale, "Costing Membrane Reuse Systems in Emerging Markets", worldbank.org. Les municipalités de niveau 2 en Inde font face à un écart de financement des eaux usées de 6,2 milliards USD d'ici 2030, et seulement 18 % des projets de rejet liquide zéro éligibles ont eu recours aux prêts du Fonds national pour l'énergie propre en 2024 en raison des règles de garantie qui excluent les petites entreprises. Les provinces intérieures chinoises enregistrent des taux d'adoption inférieurs de 25 à 30 % à ceux de leurs homologues côtières, même sous des normes identiques, soulignant les contraintes fiscales. Les modèles de construction-exploitation-transfert transfèrent la charge sur les utilisateurs finaux via des hausses tarifaires, suscitant des résistances de la population dans les villes secondaires de l'ASEAN.

Encrassement des membranes et problèmes d'élimination du concentrat

L'encrassement réduit la durée de vie des membranes polymériques de 20 à 30 % dans les services pétrochimiques, tandis que l'élimination du concentrat peut dépasser 50 USD/m³ lorsque l'injection en puits profond est interdite. Un tiers des systèmes de rejet liquide zéro en Inde, mis en service entre 2020 et 2023, fonctionnaient en dessous de 70 % de leur capacité en 2024 en raison d'une mise à l'échelle des cristalliseurs de saumure et des évaporateurs plus rapide que prévue. Le CSRO de SK EcoPlant porte le taux de récupération à 97 % mais nécessite une teneur en matières en suspension totales de l'alimentation inférieure à 500 mg/L, ajoutant 2 à 3 millions USD de matériel de prétraitement. Les membranes céramiques résolvent de nombreux défis d'encrassement, mais elles coûtent trois à quatre fois plus cher que les modules polymériques, limitant leur adoption aux effluents dangereux ou à haute teneur en solides dissous totaux où les économies de produits chimiques justifient la prime.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché du Traitement de l'Eau et des Eaux Usées par Membrane en Asie-Pacifique

Par technologie :

les systèmes à haute récupération remodèlent l'économieL'osmose inverse détenait 37,72 % de la part du marché APAC du traitement de l'eau et des eaux usées par membrane en 2025, soutenue par des méga-projets de dessalement et des mandats de rejet liquide zéro. L'installation de Daesan, en ligne depuis le premier semestre 2025, traite 100 000 t/j en utilisant des éléments haute rejection de Toray atteignant plus de 98 % d'élimination du sel. La nanofiltration est projetée pour croître à un CAGR de 8,05 %, les essais de LG Chem démontrant un rejet des ions divalents de 95 % à une pression inférieure de 30 % par rapport à l'osmose inverse, un indicateur clé pour les usines laitières et les installations de boissons. Près de 68 % des nouvelles constructions d'osmose inverse spécifient un prétraitement par ultrafiltration pour contrôler l'encrassement, et des variantes de microfiltration céramique font leur entrée dans les installations municipales japonaises où la tolérance au chlore est valorisée. Les lignes hybrides bioréacteur à membrane - osmose inverse représentent déjà 42 % des appels d'offres industriels chinois de 2025, reflétant la rareté des terrains et des règles de rejet de plus en plus strictes.

Le pipeline prospectif met l'accent sur les configurations économes en énergie, telles que l'osmose inverse en circuit fermé et les hybrides nanofiltration-osmose inverse à deux étages. En revanche, l'osmose directe et la distillation membranaire restent limitées à moins de 10 sites commerciaux en raison des obstacles liés aux solutions d'extraction et à l'énergie thermique. Les bioréacteurs à membrane céramiques, comme le projet Yeoncho de K-water, démontrent qu'un investissement en capital plus élevé peut être rentable si le flux double et que la durée de vie dépasse 10 ans. À mesure que les subventions compensent les coûts initiaux, les trains multi-barrières intégrant ultrafiltration-osmose inverse ou bioréacteur à membrane - osmose inverse domineront probablement les nouvelles installations jusqu'en 2031.

Par secteur d'utilisation final :

la conformité réglementaire stimule la chimie, la rareté propulse le municipalLes producteurs chimiques représentaient 37,60 % des revenus 2025 sur le marché APAC du traitement de l'eau et des eaux usées par membrane, les permis de rejet dans les parcs pétrochimiques étant souvent plafonnés ou indisponibles, rendant nécessaire l'adoption du rejet liquide zéro à membrane multi-étages. Le contrat de 500 millions USD de Veolia à Jubail souligne cette demande portée par la conformité réglementaire. Les collectivités municipales, en revanche, sont bien positionnées pour la croissance la plus rapide, à un CAGR de 8,12 %, alors que les villes de niveau 2 en Inde et dans l'ASEAN avec une capacité par habitant inférieure à 50 L/jour se mettent à niveau vers des bioréacteurs à membrane et un polissage par nanofiltration-osmose inverse. Les secteurs de la pâte à papier et du papier, de l'alimentation et des boissons et de l'énergie contribuent à des volumes incrémentiels réguliers, chacun se tournant vers les membranes pour la récupération chimique, le polissage de l'eau de process ou le conditionnement de l'eau d'alimentation des chaudières.

Parmi les influences diversifiantes, on trouve les établissements de santé au Japon et en Corée du Sud s'attaquant aux résidus d'antibiotiques, et les parcs d'effluents partagés en Chine, où les locataires amortissent le capital sur une ligne de traitement commune, réduisant les coûts unitaires de 20 à 25 %. La taille du marché du traitement de l'eau et des eaux usées par membrane pour la réutilisation municipale devrait s'élargir à mesure que les normes de santé publique se renforcent et que le stress climatique augmente la valeur de l'eau récupérée. Par ailleurs, le panier ' Autres ' - englobant le textile, l'électronique et les mines - renforce la résilience, avec des clusters de teinturerie indiens modernisant leurs procédés avec des étapes de nanofiltration-osmose inverse pour respecter des limites de couleur strictes.

Analyse géographique

Marché du Traitement de l'Eau et des Eaux Usées par Membrane en Chine

La Chine a représenté 42,70 % des dépenses 2025 sur le Marché du Traitement de l'Eau et des Eaux Usées par Membrane en Asie-Pacifique, porté par 1 200 modernisations obligatoires devant être achevées avant décembre 2026 dans le cadre du mandat de réutilisation GB/T 19923-2024. L'expansion de 10 millions EUR de résines échangeuses d'ions de Veolia et le trio de contrats 2024 de SUEZ témoignent de l'engagement des équipementiers étrangers, tandis que les marques locales comme Origin Water utilisent le leadership par les coûts pour proposer des prix inférieurs aux importations jusqu'à 20 %. La taille du marché du traitement de l'eau et des eaux usées par membrane est désormais suffisamment importante pour que les segments premium et entrée de gamme coexistent.

Marché du Traitement de l'Eau et des Eaux Usées par Membrane en Asie-Pacifique

Le CAGR de 8,92 % de l'Inde reflète les 50 milliards USD de dépenses de la Mission Jal Jeevan et les nouvelles zones ZLD réparties sur 17 clusters industriels. Des lacunes de financement persistent pour les villes secondaires, mais les fonds concessionnels et les modèles de financement mixte progressent. Le Japon et la Corée du Sud illustrent des déploiements à hautes spécifications ; 38 % des constructions municipales japonaises en 2025 ont intégré le bioréacteur à membranes (MBR), tandis que les conglomérats coréens misent sur l'osmose inverse à haut taux de récupération et les options céramiques.

Marché du Traitement de l'Eau et des Eaux Usées par Membrane en ASEAN et en Océanie

Les nations de l'ASEAN ont mutualisé 1,2 milliard USD de prêts multilatéraux ; les installations Buaran III de 260 000 m³/j en Indonésie et celle de 480 000 m³/j à Hô Chi Minh-Ville au Viêt Nam illustrent un virage vers la technologie membranaire pour réduire l'eau non facturée et protéger les cours d'eau. L'Australie et les autres acteurs du Pacifique contribuent à un créneau plus modeste mais stable de dessalement et de réutilisation de l'eau potable, financé par le Fonds national de l'eau de 3,5 milliards AUD.

Paysage réglementaire

Dans toute la région APAC, les réglementations relatives aux eaux usées se durcissent autour des seuils de réutilisation, des limites de rejet spécifiques aux secteurs et de la conformité centralisée des parcs industriels, ce qui accélère l'adoption du polissage par UF/NF/RO et des bioréacteurs à membranes (MBR). La Chine constitue un marché d'ancrage clé, avec la norme GB/T 19923-2024 qui impulse des mandats de réutilisation industrielle, complétée par le ministère de l'Écologie et de l'Environnement (MEE) qui renforce la supervision via les Mesures relatives à la supervision et à la gestion des points de rejet fluviaux (Ordonnance n° 35, mise en œuvre en 2025) et des orientations techniques pour la fixation des normes de rejet des parcs industriels (HJ 945.4-2026, en vigueur au 1er septembre 2026). Le MEE a également approuvé une norme nationale révisée relative aux polluants de l'eau dans l'industrie textile (révision de la norme GB 4287-2012), effective au 1er septembre 2026, rehaussant les exigences de conformité pour les secteurs à forte charge polluante qui nécessitent fréquemment un traitement tertiaire à base de membranes.

L'Asie du Sud-Est formalise également des références plus strictes. L'Indonésie a promulgué le Permen LH 11/2025, mettant à jour les normes de qualité et de technologie des eaux usées domestiques avec une période de transition de deux ans pour les entreprises existantes (échéance de conformité au 9 septembre 2027), tandis que le Vietnam a mis en œuvre la Circulaire 06/2025/TT-BTNMT (QCVN 40:2025/BTNMT pour les effluents industriels) et la Circulaire 05/2025/TT-BTNMT (QCVN 14:2025/BTNMT pour les eaux usées domestiques et municipales). Les signaux politiques et de financement renforcent la transition vers la valorisation et le traitement avancé : Singapour PUB a attribué près de 100 millions SGD dans le cadre du RIE2030 pour la R&D en technologies de l'eau en juin 2026, et la Malaisie a annoncé la rédaction d'une politique nationale de valorisation de l'eau en juin 2026 pour soutenir la demande industrielle, notamment celle des centres de données et du secteur manufacturier.

Analyse de la chaîne de valeur

La chaîne de valeur du traitement de l'eau et des eaux usées par membranes en APAC couvre les matières premières polymères et inorganiques, la fabrication de feuilles et modules membranaires (y compris les formats RO, NF, UF, MF et céramique), l'intégration de skids et de systèmes (trains MBR-RO, UF-RO, ZLD), la réalisation EPC, et l'exploitation-maintenance (O&M) à long terme avec consommables (produits chimiques, cartouches et remplacement de membranes). Les grands équipementiers et acteurs de la science des matériaux, tels que Toray au Japon et LG Chem en Corée du Sud, ainsi que de nombreux fournisseurs chinois, soutiennent l'échelle régionale, mais la différenciation est de plus en plus liée aux intégrateurs de systèmes et exploitants capables de fournir des garanties de performance en matière de récupération, d'énergie et de conformité des rejets pour les parcs industriels, les services publics municipaux et les installations de dessalement.

La demande en aval est renforcée par des programmes de réutilisation portés par les politiques publiques et des normes qui façonnent le choix des technologies et le calendrier des achats. En Inde, les politiques de réutilisation des eaux traitées au niveau des États, notifiées en 2026 (notamment dans l'Uttar Pradesh, l'Odisha et l'Andhra Pradesh, couvrant 123 organismes locaux urbains), élargissent les voies de prélèvement municipales et industrielles pour l'eau valorisée, soutenant la demande de MBR et de membranes de polissage ainsi que d'infrastructures de distribution et de stockage. En Indonésie, le Permen LH 11/2025 comprend des exigences liées aux technologies pour les petits producteurs d'eaux usées domestiques, et la période de transition 2025-2027 incite à un engagement plus précoce avec les consultants, les fabricants locaux et les partenaires de service afin de sécuriser des systèmes prêts à l'emploi conformes et des pièces détachées. Tout au long de la chaîne, la volatilité des intrants polymères et les cycles de remplacement liés à l'encrassement maintiennent les services de cycle de vie, l'entreposage local et le support technique au cœur de la sélection des fournisseurs.

Paysage concurrentiel

Le marché APAC du traitement de l'eau et des eaux usées par membrane est modérément concentré. Toray, Nitto Denko et Asahi Kasei défendent leurs parts grâce à leur expertise en chimie des polymères et leurs contrats de service, mais font face à une pression sur les prix de la part de concurrents coréens et chinois. L'investissement de 124,6 milliards KRW de LG Chem pour doubler sa capacité à 800 000 unités d'osmose inverse d'ici 2025 exploite des flux de polymères intégrés pour réduire les coûts et accélérer l'innovation sur les produits tolérants à la saumure. Le lancement du CSRO par SK EcoPlant démontre une différenciation par les procédés ; ses boucles de saumure à 97 % de récupération repositionnent l'économie du rejet liquide zéro. Les grands acteurs EPC occidentaux Veolia et SUEZ prospèrent là où la livraison clé en main, l'exploitation et la maintenance, et le financement de projet l'emportent sur le coût des unités de membrane.

Leaders du secteur APAC du traitement de l'eau et des eaux usées par membrane

Veolia

Kurita Water Industries Ltd.

TORAY INDUSTRIES, INC.

Asahi Kasei Corporation

Koch Technology Solutions

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché du Traitement de l'Eau et des Eaux Usées par Membrane en Asie-Pacifique

- Alfa Laval

- Aquatech International LLC

- Asahi Kasei Corporation

- DuPont

- Evoqua Water Technologies LLC

- Hitachi Ltd

- Hydranautics - A Nitto Group Compan

- Kemira

- Koch Membrane Systems, Inc.

- Kurita Water Industries Ltd.

- Litree Purifying Technology

- Origin Water

- Pentair

- TORAY INDUSTRIES, INC.

- Veolia Water Technologies

- Xylem

Opportunités de marché et perspectives d'avenir

Les programmes industriels d'eau circulaire créent des espaces vierges pour des trains de membranes à plus haute spécification, allant au-delà de la simple conformité vers la récupération, en particulier pour les semi-conducteurs, la chimie et les parcs industriels. En Corée du Sud, le ministère du Climat, de l'Énergie et de l'Environnement (MCEE) a annoncé en mai 2026 un projet de R&D de phase deux visant à localiser 90 % de la production d'équipements d'eau ultrapure pour les semi-conducteurs d'ici 2030, créant des fenêtres de qualification et d'approvisionnement pour les membranes, les étapes de polissage et les systèmes intégrés d'eau ultrapure et de valorisation dans toute la chaîne d'approvisionnement électronique régionale. En Chine, les grands projets industriels de dessalement et de réutilisation constituent des sites de référence pour les infrastructures à base de membranes à l'échelle des parcs industriels, notamment la mise en service par SUEZ d'une usine industrielle de dessalement d'eau de mer par membranes de 300 000 m3/jour pour le parc industriel de Penglai (Shandong) de Wanhua Chemical, en avril 2025.

Les services publics municipaux modernisent également la résilience de leurs installations de traitement, créant des opportunités pour des formats durables à plus haute tolérance à l'encrassement et une croissance tirée par la modernisation. Aux Philippines, Acuriant Technologies a reçu la phase un d'une modernisation par ultrafiltration céramique de 100 MLD à l'usine de traitement d'eau Putatan 1 de Maynilad, en juin 2026, ce qui met en avant les membranes céramiques comme moyen de gérer une qualité d'eau brute variable tout en visant des intervalles de nettoyage plus longs et un flux plus stable. Côté dessalement, l'Inde ajoute une nouvelle capacité soutenue par un financement international, notamment le projet de dessalement de Perur de 400 MLD du Chennai Metropolitan Water Supply and Sewerage Board, financé par la JICA, avec une mise en service prévue pour fin 2026. Cela élargit la base installée d'éléments RO et de membranes de prétraitement et soutient un marché secondaire pour les remplacements et les outils d'optimisation de l'O&M.

Développements Récents du Secteur sur le Marché du Traitement de l'Eau et des Eaux Usées par Membrane en Asie-Pacifique

- Juillet 2026 : Kurita Water Industries Ltd. et Membrane Group India ont créé Kurita Membrane India Pvt. Ltd. pour fournir des solutions de traitement de l'eau et des eaux usées, d'eau ultrapure et de valorisation des ressources aux clients des semi-conducteurs et de l'électronique en Inde. Cette initiative renforce l'alignement des capacités avec les exigences de haute pureté et de réutilisation, et élargit la capacité de livraison et de service localisée pour les projets à forte intensité membranaire.

- Avril 2026 : Veolia a lancé Mizu Partner Joyo, une coentreprise à Joyo, au Japon, pour gérer les services d'eau potable et d'eaux usées dans le cadre d'un contrat de 10 ans. Cet accord élargit la participation privée aux opérations intégrées et à la planification du renouvellement des actifs, soutenant un déploiement à plus long terme des mises à niveau de traitement avancé et des services membranaires en cycle de vie dans les réseaux municipaux.

- Octobre 2025 : Toray Industries, Inc. a lancé la membrane d'osmose inverse TLF-400ULD, développée avec Toray Membrane (Foshan) Co., Ltd. et Toray Advanced Materials Research Laboratories (China) Co., Ltd., pour la réutilisation des eaux usées industrielles et le traitement des eaux usées. Ce lancement de produit répond à des besoins de moindre consommation d'énergie et de plus grande durabilité, qui deviennent centraux dans les appels d'offres axés sur la réutilisation en Chine et dans d'autres pôles industriels de l'APAC.

Marché du Traitement de l'Eau et des Eaux Usées par Membrane en Asie-Pacifique Portée du rapport et méthodologie de recherche

Définition et portée du marché

Pour ce marché, nous évaluons la valeur des systèmes à base de membranes utilisés pour traiter l'eau et les eaux usées dans la région Asie-Pacifique, où les dépenses sont comptabilisées lorsque des procédés membranaires sont déployés pour séparer, purifier ou concentrer les flux d'eau.

Exclusions de périmètre : Nous excluons les procédés de traitement non membranaires et tout revenu généré hors de la région Asie-Pacifique.

Aperçu de la segmentation

- Par technologie

- Microfiltration

- Ultrafiltration

- Nanofiltration

- Osmose inverse

- Technologies hybrides et émergentes (bioréacteurs à membrane, osmose directe et distillation membranaire)

- Par secteur d'utilisation final

- Municipal

- Pâte à papier et papier

- Chimie

- Alimentation et boissons

- Santé

- Énergie

- Autres

- Par géographie

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier l'environnement de la demande et ancrer des hypothèses macroéconomiques qui sont ensuite vérifiées lors des entretiens. Nous nous sommes principalement appuyés sur des sources publiques et non payantes, telles que les ministères nationaux de l'eau et de l'environnement, les publications des régulateurs de services d'eau, les indicateurs de l'eau de l'OMS et du PNUE, et les statistiques de l'OCDE sur l'eau lorsqu'elles étaient disponibles pour les économies concernées.

Pour garder le modèle pragmatique, nous avons également examiné des sources telles que les statistiques douanières et commerciales relatives aux flux d'équipements liés aux membranes, les bases de données de brevets pour suivre l'intensité technologique, et les revues à comité de lecture traitant de la performance et de l'adoption des membranes en contextes municipal et industriel. En parallèle, nous avons examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les sites web d'associations et la presse spécialisée réputée pour comprendre les ajouts de capacité et l'activité d'appels d'offres. Un abonnement payant pour les données financières d'entreprises et les actualités a permis de recouper l'exposition des fournisseurs et le calendrier. Ces sources documentaires ne sont fournies qu'à titre illustratif, et de nombreuses autres références ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de ce qui est réellement acheté et déployé, ainsi que sur l'évolution des prix et des cycles de remplacement sur le terrain. Nous avons échangé avec des parties prenantes des services publics municipaux, des utilisateurs industriels, des acteurs EPC et O&M, ainsi que des spécialistes de l'écosystème des membranes dans les principaux pôles de l'APAC, afin de corriger si nécessaire les hypothèses issues de la recherche documentaire.

Pour réduire les biais, les réponses ont été équilibrées entre les tailles d'entreprises et les fonctions des répondants, et des questions de suivi ont été utilisées en cas de lacunes concernant le rythme d'adoption, l'évolution des prix de vente moyens et les signaux de calendrier des projets.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Cadres dirigeants : 17 % | |

| Rang intermédiaire : 55 % | Responsables fonctionnels/d'unité : 40 % | |

| Acteurs plus petits : 18 % | Managers : 43 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché commence par une reconstruction descendante du bassin de demande qui relie les besoins de traitement de l'eau et des eaux usées en APAC à l'adoption de procédés membranaires, puis traduit cela en valeur à l'aide de fourchettes de prix observées. Une fois cette structure établie, nous la corroborons par des vérifications ascendantes sélectives, telles que l'exposition des revenus d'un échantillon de fournisseurs à l'APAC, des discussions de canal sur la tarification des modules et systèmes, et quelques contrôles de cohérence volume × ASP pour maintenir des totaux réalistes.

Les principaux intrants du modèle comprennent les objectifs de rejet et de réutilisation des eaux usées, les ajouts de capacité de dessalement et de traitement avancé, les cycles d'investissement municipaux, l'intensité en eau industrielle dans les secteurs utilisant fréquemment des membranes, et l'évolution du mix entre microfiltration, ultrafiltration, nanofiltration, osmose inverse et configurations hybrides comme les MBR. Comme les prix peuvent varier avec les coûts des résines et de l'énergie et avec les changements de spécifications, les progressions d'ASP ont été appliquées avec des paliers lorsque le mix de projets ou le comportement d'achat devait changer.

Les prévisions sont établies par analyse de scénarios, où des cas de base, conservateurs et accélérés sont construits autour de la rigueur d'application des politiques, du rythme d'exécution des projets et des courbes de coûts évoquées lors des entretiens. Lorsque des lacunes existent au niveau des pays, des variables proxy telles que la population desservie, les indicateurs de production industrielle et l'activité d'installation observée sont d'abord utilisées, puis ajustées une fois que les retours primaires confirment la direction et l'ampleur.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que les flux d'appels d'offres rapportés, les ajouts de capacité annoncés et les schémas d'importation, puis les écarts sont examinés avant validation finale. Lorsqu'un point de données provoque un saut inhabituel, nous revérifions la chaîne d'hypothèses, confirmons les conversions de devises et le calendrier, et, si nécessaire, recontactons un sous-ensemble de répondants pour confirmer si le mouvement est réel ou un artefact.

Une revue interne en plusieurs étapes est suivie afin que les chiffres finaux soient cohérents entre le récit et le modèle. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires effectuées lorsque des événements significatifs susceptibles de modifier la demande, les prix ou le mix technologique se produisent. Avant la livraison, un analyste effectue une dernière passe pour aligner le modèle sur les informations les plus récentes disponibles.

Comparaison du dimensionnement du marché du traitement de l'eau et des eaux usées par membranes en APAC de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour le traitement de l'eau et des eaux usées par membranes en APAC diffèrent souvent, car les périmètres ne sont pas toujours identiques et parce que les hypothèses de tarification et de calendrier sont traitées différemment. En pratique, les différences apparaissent surtout dans ce qui est comptabilisé comme traitement des eaux usées par membranes par rapport à la filtration membranaire plus large, l'année sur laquelle la conversion de devises est ancrée, et la vitesse à laquelle les ASP sont autorisés à augmenter ou à se normaliser.

Un facteur majeur d'écart est la cadence d'actualisation et le calendrier de coupure, car les cycles d'attribution de projets et les coûts des intrants peuvent évoluer au cours d'une même année et modifier la valeur de marché indiquée sans qu'il y ait de changement réel de la demande sous-jacente. En utilisant une règle de calendrier de change cohérente, en actualisant les ponts d'ASP lorsque les schémas d'achat évoluent, et en revalidant les sauts atypiques par des rappels, Mordor Intelligence maintient l'estimation alignée sur ce que les acheteurs de l'APAC paient réellement pour le traitement de l'eau et des eaux usées à base de membranes durant l'année de référence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,23 milliards USD (2025) | |

| Groupe de recherche sectorielle A | 10,86 milliards USD (2024) | Ce chiffre semble utiliser un cadre de comptabilisation plus large et une année de référence différente, ce qui peut inclure des dépenses adjacentes de filtration membranaire et d'application au-delà du traitement des eaux usées par membranes de base, et il est également sensible au calendrier de change utilisé pour la conversion. |

| Éditeur d'analyses mondiales B | 7,07 milliards USD (2025) | Cette estimation concerne le marché plus large de la filtration membranaire toutes applications confondues, et elle est segmentée par focalisation matérielle plutôt que limitée au déploiement dans le traitement de l'eau et des eaux usées, ce qui augmente généralement les totaux par rapport à un périmètre limité au WWT. |

L'écart de référence s'explique principalement par les limites de périmètre, puis par les choix de calendrier qui affectent les taux de change et les paliers d'ASP. Lorsque le périmètre est restreint au traitement de l'eau et des eaux usées à base de membranes en APAC et que les hypothèses sont revérifiées par rapport aux signaux de projets et de tarification, la taille de marché obtenue reste plus facile à retracer et à reproduire d'une année sur l'autre.

Questions clés traitées dans le rapport

Quelle est la valeur du marché APAC du traitement de l'eau et des eaux usées par membrane en 2026 ?

Le marché s'établit à 4,53 milliards USD en 2026.

À quelle vitesse la demande devrait-elle croître jusqu'en 2031 ?

Les revenus devraient augmenter à un CAGR de 7,18 % pour atteindre 6,41 milliards USD d'ici 2031 (2026-2031).

Quelle technologie domine actuellement les installations régionales ?

L'osmose inverse commande 37,72 % de la part de marché, portée par les applications de dessalement et de rejet liquide zéro.

Pourquoi l'Inde est-elle la géographie à la croissance la plus rapide ?

Les nouveaux mandats de réutilisation, le financement de 50 milliards USD de la Mission Jal Jeevan et les prêts concessionnels pour le rejet liquide zéro soutiennent une prévision de CAGR de 8,92 % pour l'Inde.

Quels sont les principaux défis opérationnels actuels ?

Des investissements initiaux élevés pour les petites collectivités, l'encrassement des membranes dans les effluents à haute teneur en solides dissous totaux et la volatilité des prix des polymères qui compressent les marges des assembleurs de modules.

Dernière mise à jour de la page le: