Taille et part du marché WiGig

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 26.32 Millions de dollars américains |

| Taille du Marché (2030) | 70.45 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 21.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché WiGig par Mordor Intelligence

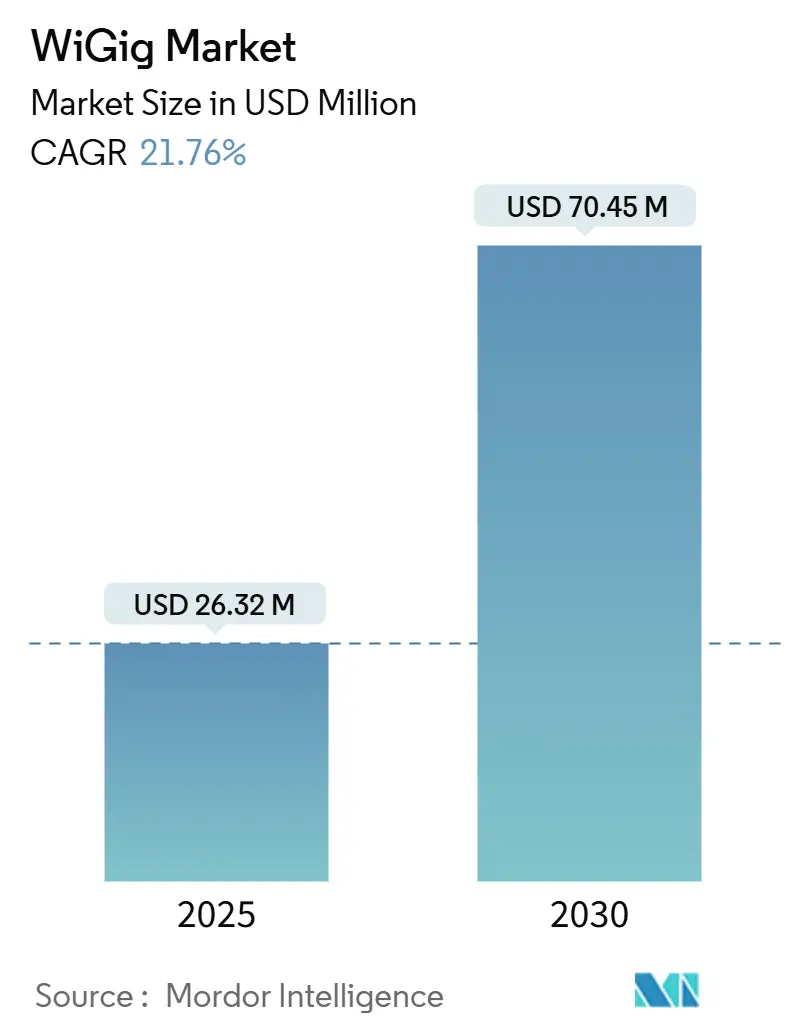

La taille du marché WiGig est évaluée à 26,32 milliards USD en 2025 et devrait s'étendre à 70,45 milliards USD d'ici 2030, ce qui correspond à un TCAC de 21,76 % sur la période. L'élan commercial se déplace des concentrateurs de stations d'accueil sans fil de niche vers une intégration large dans les points d'accès tri-bande Wi-Fi 7, les ordinateurs portables haut de gamme et les premiers essais de liaison de retour 6G. La demande de vidéo 4K/8K, les charges de travail RA/RV et le trafic d'IA en périphérie sollicitent la capacité des bandes 2,4 GHz et 5/6 GHz, rendant le débit à 60 GHz indispensable pour les applications sensibles à la latence. Dans le même temps, les fournisseurs de semi-conducteurs simplifient les cycles de conception grâce à des solutions système sur puce qui réduisent la consommation d'énergie tout en diminuant les facteurs de forme, une condition préalable pour les smartphones et les ordinateurs portables ultra-fins. Enfin, les pressions géopolitiques autour de l'approvisionnement en gallium et les règles régionales divergentes sur les limites de puissance incitent les fabricants d'équipements d'origine à qualifier des fournisseurs de deuxième source et à faire pression sur les régulateurs pour des cadres harmonisés à 60 GHz, indiquant que la politique ainsi que la technologie façonneront la trajectoire du marché WiGig.

Principaux enseignements du rapport

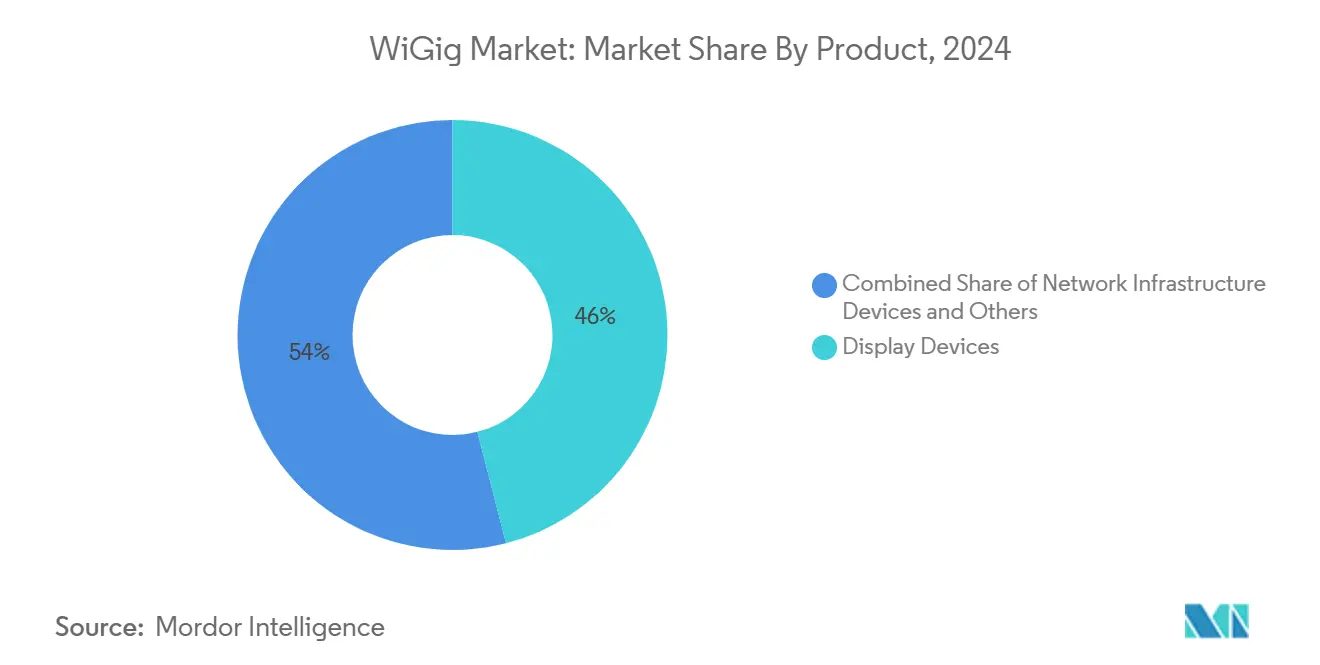

- Par catégorie de produit, les appareils d'affichage ont dominé avec une part de revenus de 46,0 % en 2024 ; les appareils d'infrastructure réseau devraient croître à un TCAC de 28,40 % jusqu'en 2030.

- Par technologie, les solutions système sur puce représentaient 58,0 % de la part du marché WiGig en 2024.

- Par bande de fréquence, les systèmes IEEE 802.11ad détenaient une part de 50,0 % en 2024, tandis que les équipements IEEE 802.11ay à canaux agrégés devraient afficher un TCAC de 22,01 % jusqu'en 2030.

- Par application, les jeux et le multimédia ont capté 38,5 % de la taille du marché WiGig en 2024 ; la fabrication intelligente et l'IdO industriel progressent à un TCAC de 29,10 % jusqu'en 2030.

- Par secteur d'utilisation final, l'électronique grand public représentait une part de revenus de 45,0 % en 2024, tandis que les déploiements en entreprise et en centre de données s'étendent à un TCAC de 21,98 %.

- Par géographie, l'Amérique du Nord commandait 34,20 % de la part du marché WiGig en 2024, tandis que l'Asie-Pacifique connaît la croissance la plus rapide avec un TCAC de 23,50 %.

Tendances et perspectives mondiales du marché WiGig

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la demande de streaming 4K/8K et XR | +4.2% | Mondial ; plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration de radios tri-bandes à 60 GHz dans les points d'accès Wi-Fi 7 | +3.8% | L'Amérique du Nord et l'UE en tête ; l'Asie-Pacifique suit | Court terme (≤ 2 ans) |

| Hausse du taux d'équipement des ordinateurs portables et smartphones compatibles WiGig | +3.1% | Segments d'appareils haut de gamme dans le monde entier | Moyen terme (2-4 ans) |

| Besoin des entreprises en stations d'accueil sans fil ultra-rapides | +2.9% | Campus d'entreprise en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Serveurs d'IA en périphérie adoptant des liaisons de fond de panier à 60 GHz | +2.4% | Centres de données mondiaux | Long terme (≥ 4 ans) |

| Pilotes de connectivité en cabine d'avion à 60 GHz | +1.8% | Couloirs aériens en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande de streaming 4K/8K et XR

Le contenu ultra-haute définition nécessite un débit soutenu de 25 à 100 Mbps par flux, et les foyers exécutent désormais simultanément des tâches 4K, 8K et RA. La couche à 60 GHz fournit une marge là où le trafic à 2,4 GHz et 5/6 GHz fait face à des interférences et à des largeurs de canaux contigus limitées. En Amérique du Nord et au Japon, les opérateurs de télévision payante diffusent déjà des flux sportifs en 8K qui poussent le Wi-Fi classique à ses limites. Les fabricants d'équipements d'origine intègrent donc des radios multi-gigabits afin que les téléviseurs, consoles et casques haut de gamme puissent maintenir des latences inférieures à 10 ms sans liaisons filaires. À mesure que les casques XR se développent dans la formation en entreprise et les jeux grand public, un débit sans fil fiable et non filaire devient un critère d'achat, augmentant directement le marché WiGig adressable.

Intégration de radios tri-bandes à 60 GHz dans les points d'accès Wi-Fi 7

Les fournisseurs de points d'accès commercialisent des jeux de puces Wi-Fi 7 qui agrègent les bandes 2,4 GHz, 5/6 GHz et 60 GHz sur une seule plateforme. L'opération multi-liaisons transfère les sessions en temps réel, permettant aux appareils à courte portée de basculer vers le 60 GHz tandis que les clients distants restent sur les bandes inférieures. Cette architecture réduit les coûts de câblage pour les campus denses et débloque des revenus logiciels supplémentaires grâce aux outils d'analyse réseau qui optimisent la direction de bande. Les bureaux cloud européens déployant des liaisons montantes en fibre à 10 Gbps considèrent le Wi-Gig tri-bande comme une protection contre la congestion aux heures de pointe, soulignant comment l'intégration d'infrastructure transforme le WiGig d'un complément de luxe en un élément de liste de contrôle de base.[1]Broadcom, "Lancement du jeu de puces Wi-Fi 7 tri-bande BCM6765," broadcom.com

Hausse du taux d'équipement des ordinateurs portables et smartphones compatibles WiGig

Les fabricants de puces co-intègrent désormais le WiGig avec le Bluetooth, le Wi-Fi 6 GHz et les radios cellulaires, de sorte que les marques d'appareils ne font plus face à une complexité de circuit imprimé supplémentaire. Les ordinateurs portables haut de gamme utilisent la technologie pour une station d'accueil sans fil en un clic qui alimente des moniteurs double 4K sur des bureaux de travail nomade. Les fabricants de smartphones testent des modes de transfert de fichiers à 60 GHz capables de synchroniser des vidéos de 4 Go en quelques secondes, une fonctionnalité différenciante pour les modèles destinés aux créateurs de contenu. Les équipes informatiques d'entreprise apprécient la sécurité des liaisons à 60 GHz à courte portée car le signal dépasse rarement les limites d'une pièce, réduisant le risque d'écoute clandestine et facilitant l'adoption du marché WiGig dans les secteurs réglementés.

Besoin des entreprises en stations d'accueil sans fil ultra-rapides

Les politiques de travail hybride nécessitent des bureaux qui se convertissent entre utilisation partagée et résidente en quelques minutes. Le WiGig élimine l'encombrement des câbles tout en préservant les performances déterministes qu'attendent les traders, les ingénieurs CAO et les monteurs vidéo des liaisons filaires. Les premiers pilotes montrent une densification de l'espace de travail de 25 % lorsque les câbles sont supprimés, générant des économies mesurables sur les coûts d'installation qui justifient le prix premium des points d'accès. Les fabricants d'équipements pour salles de conférence intègrent des modules à 60 GHz pour diffuser du contenu non compressé vers de grands écrans, élargissant la pénétration du marché WiGig dans les segments de matériel de collaboration.[2]Cisco Systems, "Liaison de retour sans fil ultra-fiable pour l'Industrie 4.0," cisco.com

Analyse de l'impact des freins*

| Frein | (≈) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Portée limitée et exigence stricte de visibilité directe | -3.4% | Mondial ; plus aigu pour les liaisons extérieures | Court terme (≤ 2 ans) |

| Risque de substitution par le Wi-Fi 6E/7 et le 5G mmWave | -2.8% | Mondial ; varie selon les besoins de mobilité | Moyen terme (2-4 ans) |

| Limites de conception thermique dans les radios à 60 GHz portables | -1.9% | Marché mondial des appareils mobiles | Moyen terme (2-4 ans) |

| Réglementations fragmentées sur la puissance isotrope rayonnée équivalente à 60 GHz | -1.5% | Mondial, avec des variations régionales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Portée limitée et exigence stricte de visibilité directe

À 60 GHz, l'absorption par l'oxygène et l'atténuation par les murs limitent les liaisons à environ 10 mètres, de sorte que les points d'accès doivent être installés dans chaque salle de conférence ou cellule d'usine. Même les cloisons en verre peuvent réduire de moitié le débit, et les personnes en mouvement créent des évanouissements qui nécessitent des algorithmes de suivi de faisceau. Les tests sur le terrain sur des véhicules autonomes montrent des pics de perte de paquets lorsque de petits obstacles brisent les zones de Fresnel, confirmant que les déploiements WiGig nécessitent des études de site précises. Ces contraintes limitent la technologie aux sites à haute densité ou aux installations fixes, limitant l'adoption grand public plus large et réduisant les attentes du marché WiGig pour les routeurs domestiques grand public.

Risque de substitution par le Wi-Fi 6E/7 et le 5G mmWave

Le Wi-Fi 7 offre des canaux de 320 MHz et une modulation 4K-QAM, atteignant des débits clients supérieurs à 5 Gbps avec une meilleure propagation. Simultanément, les opérateurs déploient des petites cellules 5G mmWave qui combinent le spectre sous licence avec une mobilité de qualité opérateur. Les entreprises comparant les voies de mise à niveau choisissent souvent le Wi-Fi 6 GHz car il réutilise le câblage de site existant et couvre des empreintes plus grandes. Les analystes prévoient plus de 800 millions d'appareils compatibles 6 GHz expédiés en 2024 seulement, créant une énorme base installée capable de satisfaire de nombreuses charges de travail multi-gigabits, mais pas toutes. Par conséquent, les acheteurs sensibles aux prix peuvent reporter les installations WiGig, tempérant la croissance du marché WiGig adressable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les appareils d'affichage stimulent l'adoption grand public

Les appareils d'affichage représentaient 46,0 % du marché WiGig en 2024, démontrant comment les moniteurs sans fil, les stations d'accueil et les casques RA/RV ancrent encore les revenus à court terme. Le sous-segment bénéficie des foyers cherchant des coins de jeu sans encombrement et des bureaux migrant vers des aménagements de postes de travail partagés. Les concentrateurs sans fil hébergeant des doubles écrans 4K et des périphériques de qualité SSD apparaissent déjà dans des offres groupées d'entreprise haut de gamme, montrant que les efficacités de conception unique et déploiement multiple favorisent le WiGig par rapport au câblage USB-C pour les nouvelles constructions. Les fabricants de casques RA/RV s'appuient sur le 60 GHz pour éviter la latence induisant des nausées, et les prochains déploiements de réalité mixte augmenteront encore les volumes unitaires. Les téléviseurs et projecteurs intègrent le WiGig pour des flux 8K non compressés dans un salon, mais l'adoption est en retard car un seul mur peut perturber la réception.

Les appareils d'infrastructure réseau constituent la tranche à la croissance la plus rapide avec un TCAC de 28,40 %, une trajectoire portée par les points d'accès tri-bandes Wi-Fi 7 expédiés dans les cycles de renouvellement des entreprises. Les nœuds de calcul en périphérie à l'intérieur des usines exploitent désormais la liaison de retour à 60 GHz pour éviter le creusement de tranchées pour la fibre, réduisant les délais d'installation jusqu'à 70 %. Les fournisseurs de kiosques municipaux expérimentent des radios à 60 GHz pour le haut débit éphémère dans les couloirs urbains denses où les permis de creusement ajoutent des mois aux projets de fibre. Les premières mesures montrent une disponibilité des liaisons supérieure à 99 % lorsqu'une visibilité directe dégagée est maintenue, validant que la liaison de retour peut être une adjacence à forte marge pour le marché WiGig.

Par technologie : l'intégration système sur puce domine

Les conceptions système sur puce détenaient 58,0 % de la part du marché WiGig en 2024 et devraient croître à un TCAC de 23,0 % jusqu'en 2030. Les puces unifiées intègrent le bande de base, le frontal RF et la gestion de l'alimentation, réduisant l'espace sur le circuit imprimé jusqu'à 30 % et prolongeant l'autonomie de la batterie des smartphones. À mesure que les fonderies perfectionnent les nœuds sub-3 nm, le coût marginal d'ajout d'un bloc à 60 GHz diminue, accélérant les taux d'équipement dans les appareils de milieu de gamme. Les dernières plateformes de Qualcomm intègrent le WiGig, le Wi-Fi 6 GHz, le Bluetooth LE Audio et les radios 5G dans un seul substrat, réduisant les cycles de qualification des fournisseurs de plusieurs trimestres à quelques semaines.

Les implémentations en circuit intégré discret restent pertinentes là où les cartes existantes nécessitent des modules enfichables ou là où les équipements industriels exigent des boîtiers robustifiés. Les chariots d'imagerie médicale, par exemple, intègrent des cartes à 60 GHz sans reconcevoir l'ensemble de la carte mère. La feuille de route 18A d'Intel cible à la fois les architectures monolithiques et en tuiles afin que les fabricants d'équipements d'origine puissent combiner des cœurs CPU haute performance avec des tuiles radio spécialisées, soulignant comment les avancées de fabrication maintiennent plusieurs voies de nomenclature viables.[3]Intel Corporation, "Feuille de route de fabrication et mises à jour de la loi CHIPS," intel.com L'interaction entre la commodité du SoC et la flexibilité discrète devrait équilibrer le risque d'innovation, soutenant l'expansion continue du marché WiGig.

Par bande de fréquence : l'IEEE 802.11ad domine les déploiements actuels

Le bloc 57–66 GHz sous-tendant l'IEEE 802.11ad a conservé une part de 50,0 % en 2024 car sa base réglementaire et la maturité du silicium inspirent la confiance des fabricants d'équipements d'origine. Les entreprises déployant des stations d'accueil sans fil privilégient les jeux de puces éprouvés, même si le débit est plafonné à 7 Gbps. Pendant ce temps, les fournisseurs positionnent les extensions 66–71 GHz comme des soupapes de décompression de bande intermédiaire qui s'appuient sur les réseaux d'antennes existants sans modifier les boîtiers.

La région 71–86 GHz, normalisée sous IEEE 802.11ay, est prévue pour un TCAC de 22,01 % à mesure que les canaux agrégés élèvent les débits théoriques au-delà de 40 Gbps. Des pilotes de liaison de retour urbaine à Chicago et Séoul diffusent déjà des vidéos de surveillance en 8K sur des liaisons agrégées, évitant les frais mensuels de fibre. Les organismes de réglementation en Europe et aux États-Unis continuent d'harmoniser les masques de puissance, promettant des flux de certification plus fluides qui réduiront le délai de mise sur le marché et élargiront l'opportunité du marché WiGig.

Par application : les jeux dominent, la fabrication accélère

Les jeux et le multimédia ont sécurisé 38,5 % du marché WiGig en 2024, reflétant l'appétit des consommateurs pour les casques RV sans fil et le streaming 8K sans décalage. Les fabricants de consoles intègrent des radios à 60 GHz afin que les sessions d'e-sport multijoueurs évitent les conflits de bande passante avec les gadgets de maison intelligente. Les fournisseurs de décodeurs de streaming regroupent des adaptateurs WiGig pour garantir une lecture parfaite au niveau du bit, créant des niveaux d'abonnement premium qui monétisent la garantie de bande passante.

La fabrication intelligente et l'IdO industriel représentent le groupe d'applications à la croissance la plus rapide avec un TCAC de 29,10 %. Les planificateurs d'usines déploient le WiGig pour relier des caméras haute vitesse, des bras robotiques et des serveurs d'IA en périphérie lorsque le bruit électromagnétique ou les pièces mobiles compliquent le câblage. Les premiers audits dans les usines automobiles japonaises révèlent une amélioration de 15 % du temps de fonctionnement après le remplacement des bagues collectrices filaires vieillissantes par des liaisons à 60 GHz, confirmant que les gains de productivité peuvent compenser les primes sur les équipements. À mesure que la maintenance prédictive et les simulations de jumeaux numériques se généralisent, les dorsales sans fil déterministes consolideront la pertinence du marché WiGig dans l'industrie lourde.

Par secteur d'utilisation final : l'électronique grand public domine

L'électronique grand public a capté 45,0 % des revenus de 2024, portée par un cycle de smartphones haut de gamme et d'ordinateurs portables ultra-fins qui annoncent le transfert de fichiers multi-gigabits et les modes bureau sans fil instantanés. Les prix des composants ont chuté de près de 18 % sur deux ans à mesure que les volumes de SoC augmentent, élargissant encore le marché WiGig adressable parmi les appareils de milieu de gamme. Les fabricants de téléviseurs réutilisent les liaisons à 60 GHz pour les abonnements de jeux en nuage à faible latence, combinant contenu et connectivité dans des offres groupées à revenus récurrents.

Les environnements d'entreprise et de centre de données affichent une perspective de TCAC de 21,98 % à mesure que les opérateurs hyperscale testent des liaisons serveur à serveur à 60 GHz qui libèrent des ports de commutateur pour le trafic externe. Dans les salles de colocation où chaque unité de rack compte, les opérateurs apprécient la réduction des câbles et les améliorations du flux d'air offertes par le sans-fil à courte portée. Les intégrateurs aérospatiaux et de défense évaluent également le WiGig pour la télémétrie sécurisée en visibilité directe car les faisceaux étroits réduisent le risque d'interception, suggérant que des contrats spécialisés diversifieront davantage le marché WiGig.

Analyse géographique

L'Amérique du Nord représentait 34,20 % du marché WiGig en 2024, grâce à l'adoption précoce par les entreprises, aux investissements en semi-conducteurs financés par la loi CHIPS et aux règles de la FCC qui autorisent une puissance isotrope rayonnée équivalente plus élevée que la plupart des régions. Les sociétés de services financiers à New York déploient des stations d'accueil sans fil pour maximiser la densité immobilière, et les campus technologiques de la côte Ouest utilisent des liaisons à 60 GHz dans des espaces de travail agiles. Le Canada reproduit les schémas américains dans les secteurs bancaire et médiatique, tandis que le couloir maquiladora du Mexique pilote des flottes de véhicules à guidage automatique basées sur le WiGig pour améliorer la compétitivité de la fabrication d'exportation.

L'Asie-Pacifique est le moteur de croissance avec un TCAC de 23,50 % jusqu'en 2030. Les fabricants d'équipements réseau japonais ont été les premiers à certifier des points d'accès Wi-Fi 7 tri-bandes intégrant des radios WiGig ; les premiers déploiements municipaux à Tokyo ciblent les concourses de stades avant les grands événements.[4]PR TIMES, "Panasonic EW Networks lance un point d'accès Wi-Fi 7," prtimes.jp Les géants de l'électronique grand public chinois intègrent la capacité à 60 GHz dans les téléviseurs et les ordinateurs portables pour se différencier dans des canaux domestiques encombrés, bien que les autorisations d'exportation puissent faire face à des vents contraires géopolitiques liés aux chaînes d'approvisionnement en gallium. La Corée du Sud intègre le WiGig dans les smartphones haut de gamme, tirant parti de son dense réseau dorsal 5G pour le délestage tri-bande, tandis que Singapour pilote des liaisons à 60 GHz dans des lampadaires intelligents du quartier financier, soulignant l'élan de transformation numérique à l'échelle régionale.

L'Europe présente des progrès hétérogènes. L'Allemagne et le Royaume-Uni sont en tête avec des modernisations d'usines intelligentes qui reposent sur le sans-fil déterministe, mais les dépenses d'investissement plus lentes de l'Europe du Sud tirent la pénétration régionale en dessous des moyennes mondiales. Les normes ETSI harmonisent les paramètres techniques, mais les disparités de limites de puissance entre les nations de l'UE génèrent un travail de certification supplémentaire qui retarde les déploiements. Le Moyen-Orient et l'Afrique restent naissants ; les centres fintech de Dubaï évaluent le WiGig pour les salles de trading, et les mines d'Afrique du Sud testent des liaisons à 60 GHz pour l'analyse de forage en temps réel. Cependant, les contraintes de dépenses d'investissement et les défis du terrain tempèrent l'adoption à court terme, laissant une marge considérable pour le marché WiGig à mesure que le PIB régional et les initiatives de connectivité progressent.

Paysage concurrentiel

Le marché WiGig est modérément concentré. Qualcomm, Intel et Broadcom capitalisent sur de vastes portefeuilles RF et un levier de fonderie pour fournir plus de la moitié des expéditions totales de puces. Leur échelle permet des rotations annuelles de silicium qui suivent le rythme des projets IEEE en évolution, verrouillant des victoires de conception dans les ordinateurs portables, les téléphones et l'infrastructure d'entreprise. Qualcomm renforce ce positionnement en regroupant la licence de propriété intellectuelle de formation de faisceau avec les plateformes Snapdragon, tandis qu'Intel étend son écosystème vPro aux cas d'utilisation de station d'accueil sans fil afin que les départements informatiques puissent gérer les points de terminaison à 60 GHz dans des ensembles d'outils familiers. Broadcom cible les routeurs haut de gamme et les passerelles d'opérateurs, traduisant sa domination du Wi-Fi 6E en prises tri-bandes Wi-Fi 7 précoces.

Les concurrents de deuxième rang se concentrent sur la différenciation verticale. MaxLinear et Peraso proposent des jeux de puces à température industrielle avec une direction de faisceau à portée étendue, permettant des déploiements en environnement difficile que le silicium intégré pour smartphones ne peut pas adresser. Des start-ups en Israël et à Taïwan développent des antennes à métasurface et des substrats de dissipation thermique, cherchant à concéder sous licence des conceptions qui atténuent deux des principaux points de douleur du WiGig — la perte de trajet et la chaleur. En aval, TP-Link, Cisco et Aruba intègrent des radios à 60 GHz dans des points d'accès tri-bandes, regroupant des analyses de gestion qui recommandent des affectations optimales d'appareils par bande en temps réel. Dans le domaine des appareils, Lenovo et Dell lancent des ordinateurs portables professionnels standardisés sur les stations d'accueil WiGig pour réduire la nomenclature des périphériques de chaque carton.

Les alliances stratégiques soulignent la course à la construction d'écosystèmes complets. Les fournisseurs de semi-conducteurs cofinancent des programmes de conception de référence avec des fabricants d'équipements d'origine pour réduire les délais d'intégration, tandis que les fournisseurs de services en nuage réalisent des preuves de concept démontrant la réplication de stockage à vitesse filaire sur des liaisons à 60 GHz à l'intérieur de pods de périphérie conteneurisés. Les équipementiers automobiles de rang 1 s'associent à des fabricants de puces pour certifier les interconnexions d'infodivertissement en cabine, ouvrant une voie qui pourrait gonfler le marché WiGig une fois les tests de sécurité réglementaires conclus. Sur tous les fronts, le récit concurrentiel tourne autour du délai de mise sur le marché, des performances thermiques et des algorithmes de coexistence plutôt que du débit brut, reflétant l'arc de maturité typique des normes de connectivité.

Leaders du secteur WiGig

Panasonic Corporation

Qualcomm Technologies, Inc.

Intel Corporation

Broadcom Inc.

Peraso Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : NTT Corporation a atteint un débit record mondial de 280 Gbps en utilisant un amplificateur à large bande à 300 GHz, montrant une voie technologique qui pourrait étendre le sans-fil à ultra-haute fréquence au-delà des plafonds actuels du WiGig.

- Juin 2025 : TP-Link Japon a lancé le point d'accès Wi-Fi 7 BE9300 EAP772-Outdoor avec étanchéité IP68, soulignant les déploiements tri-bandes qui complètent les déploiements WiGig intérieurs.

- Juin 2025 : BeMap a dévoilé le premier point d'accès Wi-Fi 7 du Japon avec détection de mouvement IEEE 802.11bf, signalant la convergence des fonctionnalités de communication et de radar.

- Mai 2025 : Qualcomm a publié un chiffre d'affaires du deuxième trimestre 2025 de 10,84 milliards USD, citant la diversification automobile et IdO adjacente aux portefeuilles WiGig.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial WiGig comme la valeur totale du matériel fini, des routeurs, des adaptateurs, des stations d'accueil d'affichage, des casques, des ordinateurs portables, des smartphones et des équipements réseau de support qui intègrent des radios IEEE 802.11ad ou 802.11ay dans la bande des 60 GHz et fournissent des liaisons sans fil multi-gigabits.

Exclusion de portée : les services, l'infrastructure 5G mmWave pure et les appareils Wi-Fi 6E ou Wi-Fi 7 fonctionnant uniquement en dessous de 60 GHz sont exclus.

Aperçu de la segmentation

- Par produit

- Appareils d'affichage

- Stations d'accueil sans fil

- Casques RA/RV

- Téléviseurs et projecteurs

- Appareils d'infrastructure réseau

- Points d'accès et routeurs

- Radios de liaison de retour

- Autres

- Appareils d'affichage

- Par technologie

- Système sur puce (SoC)

- Circuit intégré (CI)

- Par bande de fréquence

- 57-66 GHz (IEEE 802.11ad)

- 66-71 GHz

- 71-86 GHz (IEEE 802.11ay agrégé)

- Par application

- Jeux et multimédia

- Station d'accueil sans fil en entreprise

- Mise en réseau et transfert de données

- Infodivertissement embarqué

- Fabrication intelligente / IdO industriel

- Par secteur d'utilisation final

- Électronique grand public

- Entreprise et centre de données

- Automobile et transport

- Industrie et fabrication

- Aérospatiale et défense

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous menons des entretiens structurés et de courtes enquêtes auprès de fabricants de jeux de puces, de fabricants d'équipements d'origine, de fournisseurs de jeux en nuage, d'intégrateurs de systèmes et de régulateurs des télécommunications en Amérique du Nord, en Europe et en Asie-Pacifique. Les retours sur les cadences d'expédition, les prix de vente moyens réalisés et les plans de mise à niveau vers le 802.11ay nous aident à valider les résultats secondaires et à combler les lacunes d'information.

Recherche documentaire

Les analystes de Mordor commencent par des repères librement disponibles provenant des registres de spectre de l'UIT-R, des publications du groupe de travail IEEE 802.11, des certifications d'équipements de la FCC et de l'ETSI, et des tableaux de bord d'expédition de la Wi-Fi Alliance. Les données commerciales d'UN Comtrade donnent des indications sur les flux transfrontaliers de jeux de puces, tandis que des revues telles que IEEE Communications Magazine clarifient les cycles de vie des technologies. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les résumés de brevets accessibles via D&B Hoovers, Dow Jones Factiva et Questel fournissent des orientations sur les volumes unitaires et des indices de prix. Ces références illustrent notre fondation. Un ensemble plus large de sources est exploité pour des vérifications supplémentaires.

Dimensionnement du marché et prévisions

Nous appliquons un cadre combiné ascendant et descendant. Les réconciliations mondiales de production et d'import-export forment la vue descendante, qui est ensuite soumise à des tests de résistance par des agrégations de fournisseurs et des vérifications sélectives de prix de vente moyen × volume. Les entrées clés comprennent le taux d'équipement des jeux de puces à 60 GHz dans les points d'accès tri-bandes, la part des ordinateurs portables prêts pour le WiGig dans les ventes d'ordinateurs portables, la croissance des sessions de streaming 8K, les déploiements de casques RA/RV en entreprise et les connexions régionales de fibre jusqu'au domicile qui stimulent la demande de liaison de retour. La régression multivariée relie ces moteurs aux revenus historiques, après quoi l'analyse de scénarios s'ajuste aux changements de politique spectrale. Là où les preuves granulaires sont minces, des indicateurs de substitution comme la part du trafic de jeux en nuage comblent les lacunes.

Validation des données et cycle de mise à jour

Nous soumettons les résultats à des analyses d'anomalies en deux étapes, à une révision par les pairs et à une approbation par un analyste senior. Les modèles sont actualisés chaque année, tandis que les événements importants tels que les réallocations de spectre ou les sorties de fournisseurs déclenchent des mises à jour intermédiaires. Un balayage de validation final précède chaque livraison client afin que les acheteurs reçoivent les perspectives les plus récentes.

Pourquoi notre référence WiGig inspire confiance

Les estimations publiées divergent souvent car chaque éditeur définit différemment les paniers d'appareils, les points de prix et les cadences de renouvellement. En suivant uniquement le matériel fini expédié avec des radios à 60 GHz actives et en mettant à jour les chiffres tous les douze mois, Mordor Intelligence assure une perspective cohérente.

Les principaux facteurs d'écart chez d'autres fournisseurs comprennent des portées limitées aux seuls composants, des valorisations au prix catalogue et des cycles de renouvellement de cinq ans qui négligent les récents lancements 802.11ay.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 26,32 milliards USD (2025) | ||

| 29,21 milliards USD (2025) | Cabinet de conseil mondial A | Inclut les appareils Wi-Fi 7 en dessous de 60 GHz |

| 66,9 millions USD (2024) | Cabinet de conseil régional B | Comptabilise uniquement les unités de jeux de puces, utilise les prix catalogue |

| 39,2 millions USD (2024) | Revue professionnelle C | Géographie limitée, pondération par enquête historique |

Pris ensemble, la comparaison montre que notre portée disciplinée, notre modèle basé sur les moteurs et nos mises à jour opportunes fournissent une référence équilibrée et transparente que les décideurs peuvent reproduire et soumettre à des tests de résistance en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché WiGig ?

La taille du marché WiGig s'élève à 26,32 milliards USD en 2025 et devrait dépasser 70,45 milliards USD d'ici 2030.

Quelle région connaît la croissance la plus rapide en matière d'adoption du WiGig ?

L'Asie-Pacifique mène la croissance avec un TCAC prévu de 23,50 % jusqu'en 2030, propulsée par les déploiements Wi-Fi 7 et la numérisation de la fabrication.

Pourquoi les solutions système sur puce dominent-elles le paysage WiGig ?

Les conceptions SoC intègrent des radios à 60 GHz avec le bande de base et la gestion de l'alimentation sur une seule puce, réduisant l'espace sur le circuit imprimé et améliorant l'efficacité énergétique, ce qui accélère l'adoption dans les smartphones et les ordinateurs portables.

Quels sont les principaux freins limitant le déploiement plus large du WiGig ?

Les exigences de courte portée et de visibilité directe ainsi que la concurrence des technologies Wi-Fi 6E/7 et 5G mmWave freinent l'adoption en dehors des environnements à haute bande passante et à courte portée.

Quel segment d'application génère actuellement le plus de revenus ?

Les jeux et le multimédia détiennent une part de 38,5 %, portés par la RV sans fil et les demandes de streaming 8K qui s'appuient sur la latence ultra-faible et le débit élevé du WiGig.

Quelle est la concentration du paysage des fournisseurs WiGig ?

Les cinq premiers fournisseurs contrôlant un peu plus de 60 % des revenus, le marché obtient un score de concentration de 6/10, indiquant une consolidation modérée mais une place continue pour les nouveaux entrants.

Dernière mise à jour de la page le: