Taille et part du marché des boissons sportives en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

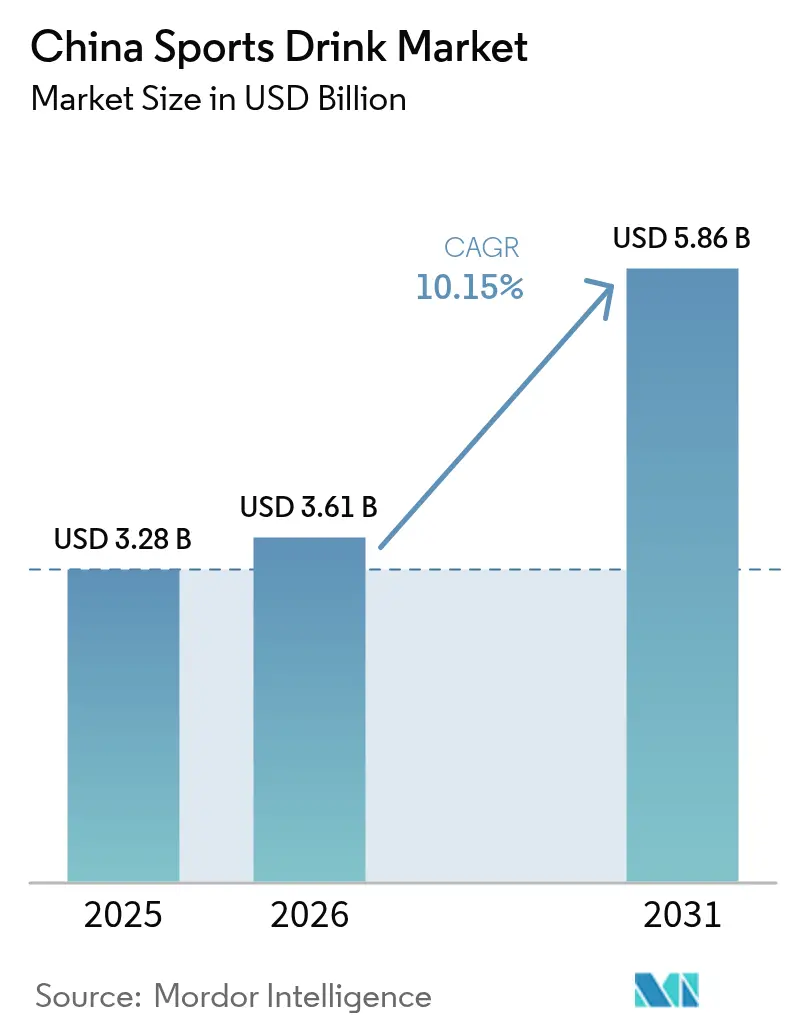

| Taille du marché de l'année de base (2025) | 3.28 Milliards de dollars |

| Taille du Marché (2026) | 3.61 Milliards de dollars |

| Taille du Marché (2031) | 5.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.15% CAGR |

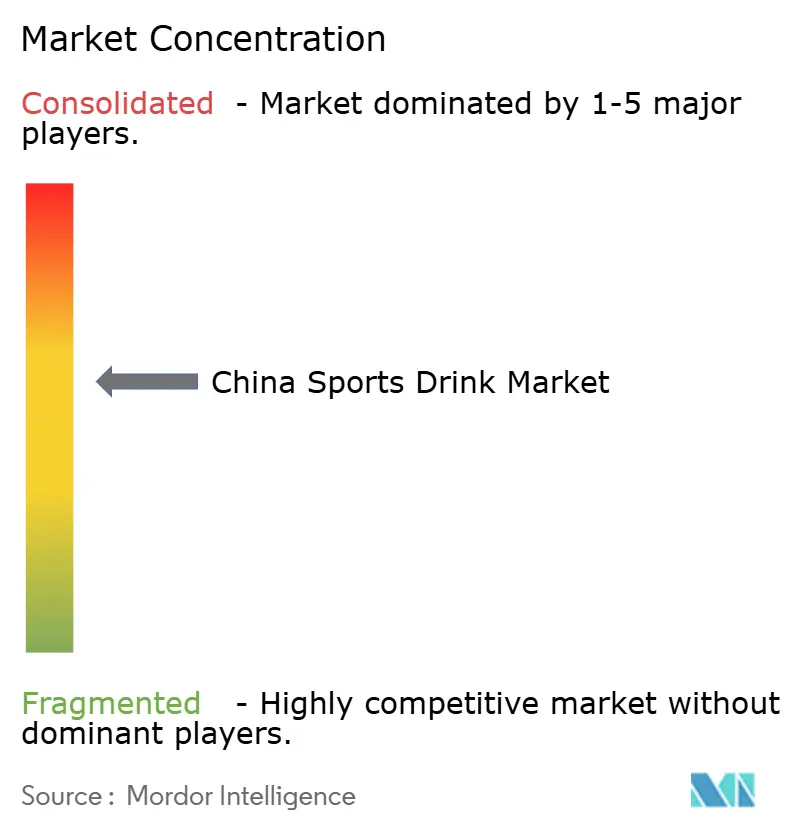

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boissons sportives en Chine par Mordor Intelligence

La taille du marché des boissons sportives en Chine en 2026 est estimée à 3,61 milliards USD, en progression par rapport à la valeur de 2025 de 3,28 milliards USD, avec des projections pour 2031 indiquant 5,86 milliards USD, progressant à un CAGR de 10,15 % sur la période 2026-2031. Cette trajectoire de croissance est alimentée par des initiatives de mise en forme portées par les politiques publiques, une urbanisation rapide et un changement notable des préférences des consommateurs, passant d'une hydratation de base à des boissons riches en nutriments et orientées vers la performance. Actuellement, les boissons isotoniques enrichies en électrolytes dominent le marché, servant de solutions de récupération quotidiennes. Parallèlement, les variantes enrichies en protéines gagnent du terrain dans les rayons grand public, présentées comme essentielles pour la construction musculaire post-entraînement. Les stratégies d'emballage divergent : tandis que le PET à faible coût répond à une distribution de masse, le verre haut de gamme séduit les millennials soucieux de durabilité. Par ailleurs, les investissements manufacturiers dans les provinces intérieures permettent de réduire les coûts de transport. Dans le commerce de détail, les supermarchés tirent parti de leur échelle et de leurs systèmes de réfrigération, tandis que les points de vente spécialisés se taillent une niche, attirant les consommateurs premium grâce à des conseils d'experts sur les allégations fonctionnelles.

Points clés du rapport

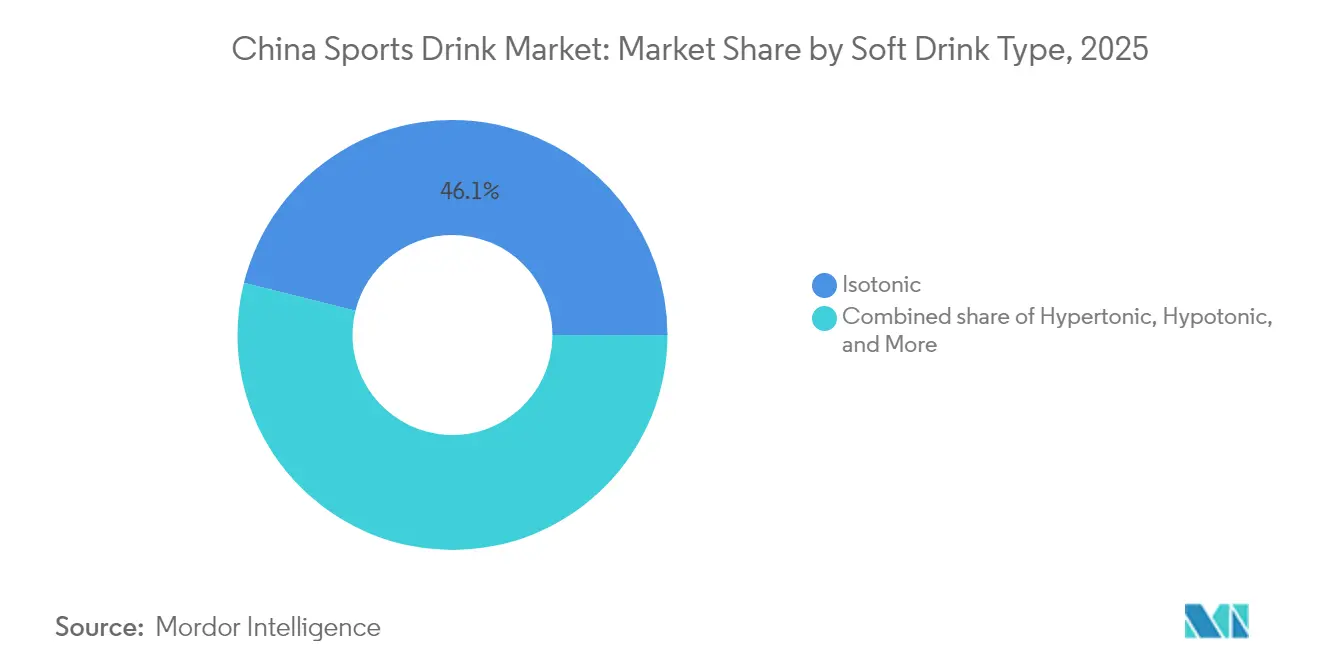

- Par type de boisson non alcoolisée, les boissons isotoniques ont enregistré une part de chiffre d'affaires de 46,10 % en 2025, tandis que les variantes à base de protéines devraient se développer à un CAGR de 10,74 % jusqu'en 2031.

- Par emballage, les bouteilles en PET représentaient 54,58 % de la part du marché des boissons sportives en Chine en 2025, tandis que les bouteilles en verre devraient croître à un CAGR de 11,05 % jusqu'en 2031.

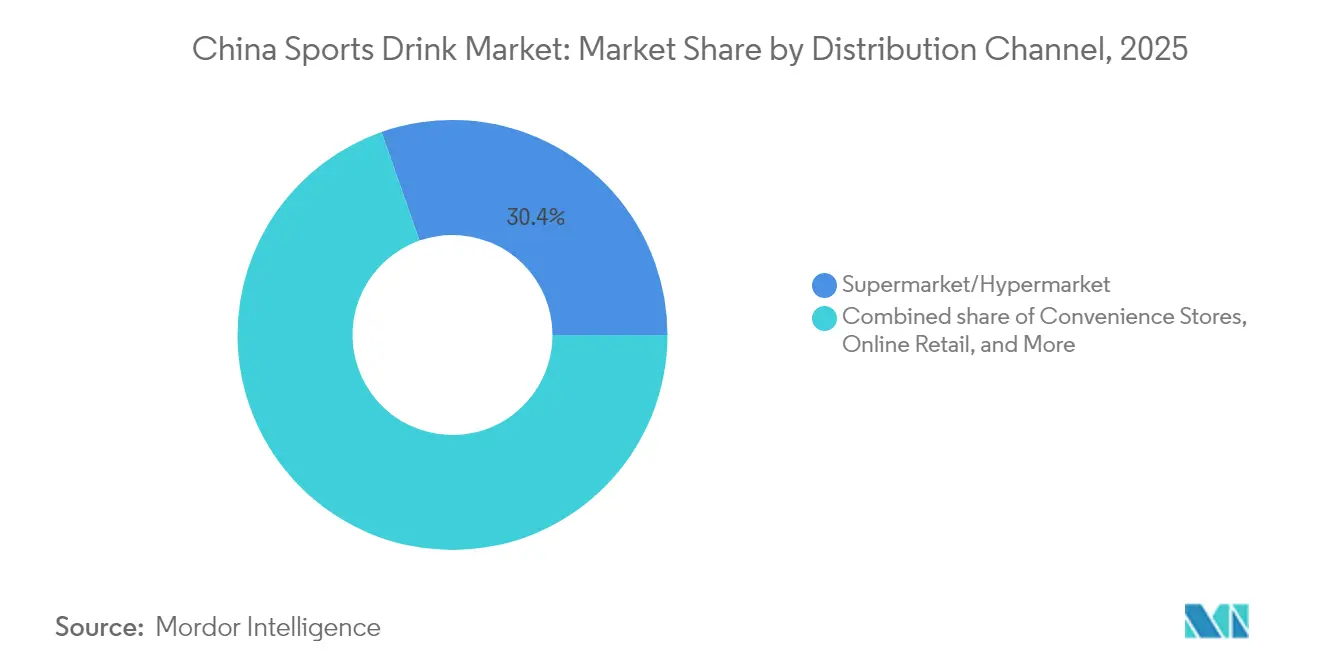

- Par canal de distribution, les supermarchés et hypermarchés détenaient une part de 30,36 % de la taille du marché des boissons sportives en Chine en 2025, et les magasins spécialisés devraient afficher un CAGR de 10,42 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des boissons sportives en Chine

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prise de conscience croissante des consommateurs en matière de santé | +2.8% | Nationale, avec une intensité plus élevée dans les villes de premier et deuxième rang (Pékin, Shanghai, Guangzhou, Shenzhen) | Moyen terme (2-4 ans) |

| Développement des abonnements aux salles de sport et des centres de remise en forme | +2.1% | Nationale, concentrée dans les centres urbains ; delta de la rivière des Perles et delta du fleuve Yangtsé en tête | Moyen terme (2-4 ans) |

| Culture sportive régionale dans le sud de la Chine | +1.5% | Sud de la Chine (Guangdong, Guangxi, Fujian, Hainan) | Long terme (≥ 4 ans) |

| Innovation produit avec des ingrédients naturels | +1.9% | Nationale, avec une adoption précoce dans les villes de premier rang et les canaux de commerce électronique | Court terme (≤ 2 ans) |

| Initiatives gouvernementales de promotion du sport | +1.6% | Nationale, avec une application des politiques la plus forte dans les contextes urbains et scolaires | Long terme (≥ 4 ans) |

| Demande de produits à étiquette claire et de bénéfices fonctionnels | +1.4% | Nationale, portée par les consommateurs millennials et de la génération Z dans les zones urbaines | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prise de conscience croissante des consommateurs en matière de santé

La consommation axée sur la santé remodèle les habitudes de demande, avec 45 % des consommateurs chinois pratiquant une activité physique régulière citant la gestion du poids comme leur principale motivation[1]Administration générale des sports de l'État (Chine), "Share of population engaged in regular physical exercising in China from 2014 to 2025" (Part de la population pratiquant une activité physique régulière en Chine de 2014 à 2025), sport.gov.cn. Ce changement de comportement des consommateurs stimule la demande croissante de boissons fonctionnelles, de plus en plus perçues comme un élément clé d'un mode de vie sain. De nombreuses personnes actives considèrent désormais la nutrition spécialisée comme essentielle pour atteindre leurs objectifs de remise en forme, près d'une sur quatre faisant état d'une augmentation de leur consommation de boissons sportives. Cette tendance s'étend au-delà des athlètes professionnels pour inclure les pratiquants occasionnels et les personnes axées sur le style de vie, qui accordent la priorité à des objectifs de santé tels qu'un meilleur sommeil, de meilleures routines d'exercice et des régimes alimentaires plus sains. Pour répondre à cette demande, les marques améliorent les formulations de boissons sportives en incorporant des vitamines, des minéraux et des acides aminés, positionnant efficacement ces boissons comme des produits de bien-être quotidiens plutôt que comme des compléments sportifs de niche. Par ailleurs, l'intégration des cadres politiques liés au sport et à la médecine renforce le rôle de l'hydratation fonctionnelle dans les soins de santé préventifs, favorisant son adoption dans différents groupes d'âge et consolidant sa place dans les tendances générales de santé et de bien-être.

Développement des abonnements aux salles de sport et des centres de remise en forme

En 2023, la Chine comptait 117 000 salles de sport servant 69,75 millions de membres. Cependant, le secteur de la remise en forme connaît des changements significatifs[2]Université du sport de Shanghai, "Number of fitness clubs in China as of 2023, by leading region", eng.sus.edu.cn. Les abonnements annuels traditionnels sont remplacés par des modèles plus flexibles à la séance et par abonnement mensuel. Ces options rendent la remise en forme plus accessible, notamment pour les consommateurs jeunes et soucieux des coûts. Cette évolution élargit également le marché des boissons sportives, désormais achetées non seulement par des athlètes professionnels, mais aussi par des pratiquants occasionnels de salle de sport. Nombre de ces consommateurs achètent leurs boissons directement dans les salles de sport ou dans les épiceries de proximité. Les centres de remise en forme vendent de plus en plus de boissons fonctionnelles sur place, créant ainsi un canal de vente au détail rentable qui élimine le besoin de réseaux de distribution traditionnels. Sam's Club Chine, qui exploite 48 magasins en 2024 et prévoit de s'étendre à 65 d'ici 2025, propose plus de 1 000 produits de santé et de bien-être. Les boissons sportives y sont mises en avant aux côtés des compléments alimentaires et des poudres de protéines, pour répondre aux attentes des clients soucieux de leur santé. Par ailleurs, la popularité croissante des applications de remise en forme numériques et des activités de plein air, telles que le cyclisme, la course à pied et les sports d'hiver, stimule la demande de formats de boissons portables à portion individuelle adaptés aux modes de vie actifs. Les marques profitent de cette tendance en obtenant des emplacements dans les distributeurs automatiques des salles de sport et en collaborant avec des chaînes de remise en forme pour créer des produits co-brandés. Ces stratégies permettent de capter les achats impulsifs au moment du besoin, ce qui booste davantage les ventes.

Innovation produit avec des ingrédients naturels

La demande croissante des consommateurs pour la transparence et les étiquettes claires accélère le passage aux ingrédients naturels sur le marché des boissons fonctionnelles. La marque Mizone de Danone a remplacé les colorants synthétiques par des alternatives naturelles telles que le bêta-carotène, la spiruline, le bleu de gardénia et la patate douce violette, afin de s'aligner sur la tendance populaire ' 0 sucre, 0 matière grasse, 0 calorie ' qui domine le secteur des boissons fonctionnelles en Chine. De même, Nongfu Spring exploite sa source d'eau minérale naturelle pour positionner ses boissons sportives comme exemptes d'additifs artificiels, une affirmation qui séduit fortement les millennials soucieux de leur santé à la recherche d'options plus saines. L'eau de coco gagne en popularité comme source naturelle d'électrolytes, tandis que les protéines végétales telles que les protéines de pois et de soja sont de plus en plus utilisées dans les boissons de récupération pour répondre à la majorité des consommateurs qui considèrent la protéine comme l'allégation santé la plus attractive. La part des nouveaux lancements de boissons fonctionnelles en Chine étiquetés comme ' Source élevée de protéines ' a fortement augmenté en 2024, reflétant le rythme rapide de l'innovation et l'évolution des préférences des consommateurs sur ce marché.

Initiatives gouvernementales de promotion du sport

Les politiques de l'État stimulent la croissance du secteur sportif. L'initiative ' Chine en bonne santé 2030 ' encourage les jeunes à pratiquer deux heures d'activité physique quotidienne. D'ici 2025, le gouvernement vise à augmenter le pourcentage de personnes pratiquant une activité physique régulière à 38,5 %, contre 37,2 % en 2023. Avec le soutien de 4,8 millions d'installations sportives, des efforts sont en cours pour porter la superficie des installations sportives par habitant de 2,89 mètres carrés en 2023 à 3,0 mètres carrés d'ici 2025. Le secteur sportif vise également une valorisation de 5 000 milliards CNY d'ici 2025, ce qui stimule la demande de produits de nutrition et d'hydratation sportives. Les programmes de remise en forme scolaires jouent un rôle clé dans l'introduction des boissons sportives auprès des jeunes publics, qui devraient devenir les principaux consommateurs au cours de la prochaine décennie. De plus, la promotion des activités de plein air telles que le cyclisme, la randonnée et les sports d'hiver accroît le besoin de produits portables à portion individuelle. Les marques qui alignent leurs stratégies marketing sur les programmes de bien-être gouvernementaux et soutiennent les événements sportifs parrainés par l'État obtiennent non seulement l'approbation réglementaire, mais s'assurent également l'accès aux écoles et aux institutions, qui sont souvent difficiles à atteindre.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations sanitaires liées à la teneur élevée en sucre | -1.8% | Nationale, avec un examen renforcé dans les villes de premier rang et chez les jeunes consommateurs | Court terme (≤ 2 ans) |

| Restrictions réglementaires sur les ingrédients | -1.3% | Nationale, appliquée par la SAMR et les autorités provinciales de sécurité alimentaire | Moyen terme (2-4 ans) |

| Concurrence des boissons traditionnelles | -0.9% | Nationale, la plus forte dans les villes de rang inférieur et les zones rurales | Long terme (≥ 4 ans) |

| Défis liés à la chaîne d'approvisionnement et à la distribution | -0.7% | Villes de rang inférieur, zones rurales et provinces occidentales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées à la teneur élevée en sucre

À mesure que la prise de conscience du diabète et de l'obésité progresse, la teneur en sucre devient un défi majeur pour les marques. Les consommateurs exigent de plus en plus des produits à faible teneur en sucre et sans sucre. Pour y répondre, de nouvelles normes d'étiquetage nutritionnel, GB 28050-2025, entreront en vigueur le 16 mars 2027. Ces normes exigent que les marques divulguent la teneur en sucre, en sodium et en énergie, et classifient le ' faible en sucre ' comme ≤ 5 grammes pour 100 millilitres. Les marques doivent reformuler leurs produits pour répondre à ces exigences, sous peine de perdre leur espace en rayon dans les commerces de détail axés sur la santé. Le système Nutri-Grade, introduit en mars 2024 et géré par le Centre de contrôle des maladies de Shanghai, note les boissons de A à D en fonction de leurs taux de sucre ajouté, de graisses saturées, de graisses trans et d'édulcorants sans sucre. Par exemple, 70 % des produits à base de thé de Chagee ont obtenu une note A ou B dans le cadre de ce système. Les jeunes consommateurs, qui valorisent les bénéfices fonctionnels plutôt que le goût, considèrent de plus en plus les boissons sportives riches en sucre comme inadaptées à leurs objectifs de remise en forme. Les marques qui ne s'adaptent pas risquent de perdre des parts de marché au profit de concurrents comme Genki Forest, qui a construit sa réputation sur des produits à zéro calorie.

Restrictions réglementaires sur les ingrédients

À mesure que l'Administration nationale pour la réglementation du marché (SAMR) renforce les restrictions sur les ingrédients, les normes relatives aux additifs alimentaires et aux exigences d'étiquetage nutritionnel sont mises à jour. En vigueur depuis le 8 février 2025, la norme GB 2760-2024 impose des limites combinées sur les édulcorants. Cette mesure contraint la flexibilité de formulation des produits sans sucre qui s'appuient généralement sur des mélanges d'aspartame, de sucralose et d'acésulfame de potassium[3]Département de l'agriculture des États-Unis, "China : Normes d'utilisation des additifs alimentaires finalisées", fas.usda.gov. Par ailleurs, la norme GB 7718-2025, qui doit entrer en vigueur le 16 mars 2027, impose une déclaration quantitative des ingrédients. Cette exigence oblige les marques à divulguer les quantités précises d'électrolytes, de vitamines et d'acides aminés dans leurs produits. Une telle transparence pourrait potentiellement mettre en évidence des lacunes de formulation par rapport aux concurrents premium. En 2024, l'Association chinoise de l'industrie alimentaire devrait élaborer des normes pour les boissons aux électrolytes. Ces normes devraient établir des seuils minimaux pour la teneur en sodium, potassium et magnésium, élevant ainsi les critères pour les produits aspirant à être reconnus comme boissons sportives. Ces changements réglementaires semblent favoriser les marques établies, dotées de ressources en recherche et développement, leur permettant de reformuler et d'assurer leur conformité. En revanche, les acteurs plus petits se débattent avec des dépenses accrues de tests et de certification. Les marques qui s'adaptent rapidement à ces normes en évolution sont en position de bénéficier d'un avantage concurrentiel. Par exemple, Mizone de Danone, qui a reformulé de manière préventive avec des colorants naturels avant les mandats réglementaires, a acquis un avantage concurrentiel dans les canaux de vente au détail axés sur la santé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de boisson non alcoolisée : prédominance des boissons isotoniques face à l'essor des boissons protéinées

En 2025, les formulations isotoniques ont capturé une part de 46,10 % du segment, principalement en raison de leur attrait pour les consommateurs actifs et les athlètes à la recherche d'un apport en électrolytes. Dominant ce segment, des produits comme la gamme isotonique Scream de Nongfu Spring et le Mizone+ Électrolyte de Danone, affichant 455 milligrammes d'électrolytes, répondent spécifiquement à l'hydratation post-exercice. Le marché des boissons aux électrolytes a connu une forte croissance, avec une adoption rapide s'étendant au-delà des sports traditionnels aux routines de bien-être quotidiennes. Le Water Boost d'Eastroc, lancé en 2023 et contenant ≥ 400 milligrammes d'électrolytes par litre, a généré 1,211 milliard CNY (167 millions USD) au cours des trois premiers trimestres de 2024, soulignant le succès commercial de sa stratégie d'électrolytes abordables. Les consommateurs bien au fait des bienfaits des électrolytes et les boissons facilement disponibles dans les épiceries de proximité et les supermarchés, les boissons isotoniques sont devenues le choix privilégié des pratiquants occasionnels.

Avec une croissance projetée à un CAGR de 10,74 % de 2026 à 2031, les boissons sportives à base de protéines gagnent du terrain, portées par un intérêt croissant des consommateurs pour la récupération post-exercice et la nutrition dédiée à la construction musculaire. Si les protéines laitières comme le lactosérum et la caséine sont plébiscitées comme choix premium - 81 % des consommateurs expriment une préférence pour le lactosérum -, les options végétales telles que les protéines de pois et de soja se taillent une niche, notamment chez les consommateurs plus jeunes et éco-conscients. La gamme M-Action de Mengniu, qui s'est aventurée dans des références dédiées aux os, aux articulations et à l'antioxydation, a connu un triplement de ses ventes au premier semestre de l'exercice 2024, soulignant le potentiel lucratif des boissons protéinées multifonctionnelles. Tandis que les boissons hypertoniques et hypotoniques répondent à des besoins athlétiques de niche, le marché plus large gravite vers l'hydratation isotonique et la récupération protéinée.

Par type d'emballage : portabilité du PET face à la premiumisation du verre

En 2025, les bouteilles en PET ont capturé une part dominante de 54,58 % du marché de l'emballage, grâce à leur portabilité, leur rentabilité et leur intégration transparente avec les lignes de production à grande vitesse, facilitant la distribution de masse. En témoignage de la nature capitalistique de la mise à l'échelle de la production en PET, Sidel a fourni en 2024 à C'estbon Beverage une ligne d'emballage Combi sur mesure, dotée du souffleur EvoBlow XL, capable de traiter 12 000 bouteilles par heure pour les grands formats. La suprématie du PET est encore soulignée par son alignement sur les tendances de consommation nomade. Les formats tels que les bouteilles à portion individuelle de 500 millilitres et de 330 millilitres dominent les ventes dans les épiceries de proximité et les distributeurs automatiques. Des marques comme Eastroc et Genki Forest exploitent l'efficacité économique du PET pour se livrer à une concurrence par les prix, une stratégie particulièrement vitale dans les villes de rang inférieur où les consommateurs font preuve d'une forte sensibilité au prix, limitant ainsi les opportunités de premiumisation.

De 2026 à 2031, les bouteilles en verre devraient connaître un taux de croissance robuste de 11,05 % de CAGR, portées par la préférence croissante des millennials urbains et de la génération Z pour la premiumisation et la durabilité. Les consommateurs urbains associent l'emballage en verre à une qualité supérieure et à des ingrédients naturels, une perception qui résonne avec la tendance dominante de l'étiquette claire dans le commerce de détail des villes de premier rang. Les initiatives d'emballage pionnières de Yili, telles que les bouchons à base végétale permettant une réduction de 33 % de l'empreinte carbone, les bouteilles gravées au laser qui renoncent aux étiquettes traditionnelles, et les étiquettes fabriquées à partir de matières PCR/PIR affichant une réduction de 17,8 % du carbone, soulignent l'importance stratégique de l'emballage durable. Ces innovations s'alignent non seulement sur l'évolution des réglementations environnementales, mais répondent également aux attentes accrues des consommateurs. Avec un objectif ambitieux de 99,12 % de recyclabilité des emballages en 2024, Yili vise également une réduction significative de 17 000 tonnes de plastiques à base de pétrole, par rapport aux chiffres de 2019. Par ailleurs, le prix premium des bouteilles en verre améliore les marges bénéficiaires pour les marques qui mettent l'accent sur l'approvisionnement naturel et l'artisanat.

Par canal de distribution : échelle des supermarchés face à la focalisation des spécialistes

En 2025, les supermarchés et hypermarchés représentaient 30,36 % de la part de distribution, tirant parti de leur grande échelle, de leurs systèmes de réfrigération et de leurs stratégies promotionnelles pour augmenter les ventes. Sam's Club Chine, exploitant 48 magasins en 2024, propose plus de 1 000 produits de santé et de bien-être, dont des boissons sportives placées aux côtés de compléments alimentaires et de poudres de protéines. Les supermarchés attirent un fort trafic client, favorisent les achats impulsifs et proposent des formats multi-packs qui réduisent le coût unitaire pour les consommateurs soucieux de leur budget. Eastroc, avec ses 3,6 millions de points de vente actifs, dont des chaînes de supermarchés, assure une couverture nationale étendue et des lancements rapides de produits. De même, Nongfu Spring s'appuie sur son puissant réseau de distribution pour obtenir des emplacements en rayon pour ses nouveaux produits de boissons sportives.

Les magasins spécialisés devraient croître à un CAGR de 10,42 % de 2026 à 2031, portés par une demande croissante de conseils d'experts, de sélections de produits personnalisées et d'offres premium. En 2024, la Chine compte plus de 1 100 magasins spécialisés sur le marché des boissons sportives, offrant un espace de rayon dédié aux boissons fonctionnelles, aux poudres de protéines et aux compléments alimentaires. Herbalife exploite plus de 3 000 centres de service en Chine, proposant des consultations personnalisées en nutrition qui contribuent à stimuler les ventes de produits à marges plus élevées. Les centres de remise en forme émergent également comme des canaux de vente au détail spécialisés clés, vendant des boissons sportives directement à leurs membres, captant les achats impulsifs et contournant les méthodes de distribution traditionnelles.

Analyse géographique

Dans l'est de la Chine, des villes comme Pékin, Shanghai et le delta du fleuve Yangtsé sont à l'avant-garde de la premiumisation et de l'innovation dans la catégorie des boissons sportives. Les consommateurs urbains y sont particulièrement soucieux de leur santé, beaucoup pratiquant une activité physique hebdomadaire et privilégiant les bénéfices fonctionnels au prix. Le commerce électronique domine dans ces provinces orientales, avec des plateformes comme Tmall, JD.com et Douyin menant la charge dans les ventes de nutrition sportive. Ce paysage numérique facilite non seulement des itérations rapides de références, mais ouvre également la voie à des lancements de marques en vente directe aux consommateurs. En mars 2024, le Centre de contrôle des maladies de Shanghai a introduit le système Nutri-Grade, soulignant le leadership réglementaire de la région et son influence sur les normes de conformité nationales. Les consommateurs de ces marchés se tournent de plus en plus vers les formats en bouteille de verre et les formulations à base de protéines, manifestant une volonté de payer un premium pour des ingrédients naturels et des emballages durables.

Le sud de la Chine, avec la province du Guangdong et le delta de la rivière des Perles (qui abrite Guangzhou et Shenzhen), bénéficie d'une culture sportive vibrante et d'un climat qui génère des besoins accrus en hydratation. L'engouement de la région pour le basketball, illustré par l'équipe des Guangdong Southern Tigers de la CBA, et des traditions comme les courses de bateaux-dragons, alimentent une demande constante pour les boissons isotoniques et aux électrolytes. Compte tenu du climat subtropical chaud et humide, les boissons sportives sont passées d'un produit athlétique de niche à un incontournable quotidien du bien-être. L'engagement sportif à Guangzhou et Shenzhen dépasse la moyenne nationale de 37,2 %, soutenu par la hausse des revenus disponibles et l'urbanisation, entraînant une augmentation des abonnements aux salles de sport et de la participation aux sports de plein air. Dans un mouvement stratégique, le groupe TCP de Red Bull injecte 897 millions USD dans une usine à Guangxi, dont l'ouverture est prévue début 2025. Cet investissement répond non seulement à la demande du sud, mais vise également les exportations vers les marchés de l'ASEAN, capitalisant sur la réduction des coûts logistiques.

Si les provinces occidentales et les villes de rang inférieur affichent un potentiel de croissance significatif, des défis tels que la fragmentation de la chaîne d'approvisionnement et les lacunes de la logistique de la chaîne du froid freinent la pénétration rurale en profondeur. L'investissement stratégique de PepsiCo de 180 millions USD dans une usine à Xi'an, qui a commencé ses opérations d'essai en septembre 2025, et l'impressionnante installation de Red Bull de 1,38 milliard USD dans le Sichuan, opérationnelle depuis décembre 2023 avec une capacité de 1,44 milliard de canettes par an, soulignent la volonté du secteur de localiser la production et de répondre aux marchés intérieurs, tout en réduisant les coûts de transport. Cependant, la sensibilité aux prix de ces marchés penche vers les formats de bouteilles en PET grand public, limitant les opportunités de premiumisation et mettant l'accent sur l'accessibilité plutôt que sur les allégations fonctionnelles. Les obstacles à la distribution demeurent, notamment avec une couverture de la chaîne du froid tombant en dessous de 90 % dans certaines provinces occidentales, contre plus de 97 % dans les zones côtières. Cet écart pose des défis pour le maintien de la durée de vie et de la qualité des boissons sportives réfrigérées.

Paysage concurrentiel

Le marché des boissons sportives en Chine est modérément concentré, avec quelques marques nationales et internationales clés dominant la concurrence grâce à de vastes réseaux de distribution et des efforts marketing soutenus. Ces acteurs majeurs, notamment The Coca-Cola Company, Danone S.A., PepsiCo, Inc., Otsuka Pharmaceutical Co., Ltd. et Nongfu Spring Co., Ltd., ont établi des partenariats avec des chaînes de vente au détail, des salles de sport et des épiceries de proximité. Cela leur permet de maintenir une forte visibilité dans les zones urbaines et semi-urbaines. Leurs opérations à grande échelle permettent une innovation continue, axée sur l'hydratation fonctionnelle, les mélanges d'électrolytes et les formulations à faible teneur en sucre pour répondre aux préférences évolutives des consommateurs.

Dans le même temps, les marques régionales et les entreprises émergentes axées sur la nutrition attirent l'attention en répondant aux besoins de groupes de niche tels que les jeunes athlètes et les amateurs de remise en forme. Cependant, les acteurs plus petits font face à des défis tels que des dépenses marketing élevées et une forte fidélité des consommateurs aux marques, qui ralentissent leurs efforts d'expansion.

De nouveaux perturbateurs comme Genki Forest exploitent le commerce social et les plateformes de diffusion en direct pour contourner les canaux de vente au détail traditionnels et atteindre directement les consommateurs. D'un autre côté, les marques établies subissent la pression des concurrents du thé aux herbes, une catégorie d'une valeur de 60 milliards RMB (8,4 milliards USD), menée par Wong Lo Kat et JDB. Ces concurrents offrent des bénéfices fonctionnels pour la santé à des prix plus abordables, créant une concurrence acharnée. La technologie joue un rôle de plus en plus important sur le marché. Les marques utilisent des outils tels que l'engagement par code QR (Water Boost d'Eastroc a enregistré plus d'un million de scans de codes QR uniques en 2024) et l'analyse du commerce électronique pour optimiser leurs offres de produits et ajuster efficacement leurs stratégies de tarification régionales.

Leaders du secteur des boissons sportives en Chine

The Coca-Cola Company

Danone S.A.

PepsiCo, Inc.

Otsuka Pharmaceutical Co., Ltd.

Nongfu Spring Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : INNOCOCO, sous lFBH Limited, a officiellement lancé sa nouvelle boisson sportive, l'eau électrolytique INNOCOCO. Selon la marque, les nouveaux produits sont disponibles en différentes tailles d'emballage, notamment 350 ml, 500 ml, 1 000 ml et plus.

- Mai 2024 : L'Association chinoise de l'industrie des boissons (CBIA) a approuvé et publié la nouvelle norme de groupe ' Boissons électrolytiques ' (T/CBIA 012-2024). Ce développement significatif vise à réguler la production et la qualité des boissons électrolytiques, en garantissant la sécurité, la cohérence et l'innovation au sein du secteur.

- Juin 2023 : Danone Chine a lancé Mizone Électrolyte +, une boisson électrolytique au pamplemousse, pour répondre à la demande croissante de boissons fonctionnelles en Chine. Ce produit est conçu pour les consommateurs actifs ou ceux cherchant à compléter leur apport en électrolytes.

Périmètre du rapport sur le marché des boissons sportives en Chine

Le marché des boissons sportives en Chine est segmenté par emballage en bouteilles en PET et canettes. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries de proximité, magasins de vente au détail en ligne et autres canaux. Les autres canaux de distribution comprennent les distributeurs automatiques et les pharmacies.

| Eau enrichie en électrolytes |

| Hypertonique |

| Hypotonique |

| Isotonique |

| Boissons sportives à base de protéines |

| Emballages aseptiques |

| Bouteilles en verre |

| Canettes métalliques |

| Bouteilles en PET |

| Autres |

| Épiceries de proximité |

| Vente au détail en ligne |

| Magasins spécialisés |

| Supermarchés/Hypermarchés |

| Autres |

| Type de boisson non alcoolisée | Eau enrichie en électrolytes |

| Hypertonique | |

| Hypotonique | |

| Isotonique | |

| Boissons sportives à base de protéines | |

| Type d'emballage | Emballages aseptiques |

| Bouteilles en verre | |

| Canettes métalliques | |

| Bouteilles en PET | |

| Autres | |

| Canal de distribution | Épiceries de proximité |

| Vente au détail en ligne | |

| Magasins spécialisés | |

| Supermarchés/Hypermarchés | |

| Autres |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des boissons sportives en Chine en 2026 ?

La taille du marché des boissons sportives en Chine est de 3,61 milliards USD en 2026 et devrait atteindre 5,86 milliards USD d'ici 2031.

Quel segment de produit mène actuellement les ventes ?

Les boissons isotoniques détiennent 46,10 % du chiffre d'affaires 2025 en raison de la large familiarité des consommateurs avec les bénéfices des électrolytes.

Quel format d'emballage connaît la croissance la plus rapide ?

Les bouteilles en verre devraient se développer à un CAGR de 11,05 % jusqu'en 2031, soutenues par les tendances de premiumisation et de durabilité.

Quel canal de vente offre la plus grande opportunité de croissance ?

Les magasins spécialisés en nutrition sportive devraient progresser à un CAGR de 10,42 %, portés par la demande de conseils d'experts et d'assortiments personnalisés.

Dernière mise à jour de la page le: