Taille et part du marché brésilien des échafaudages

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

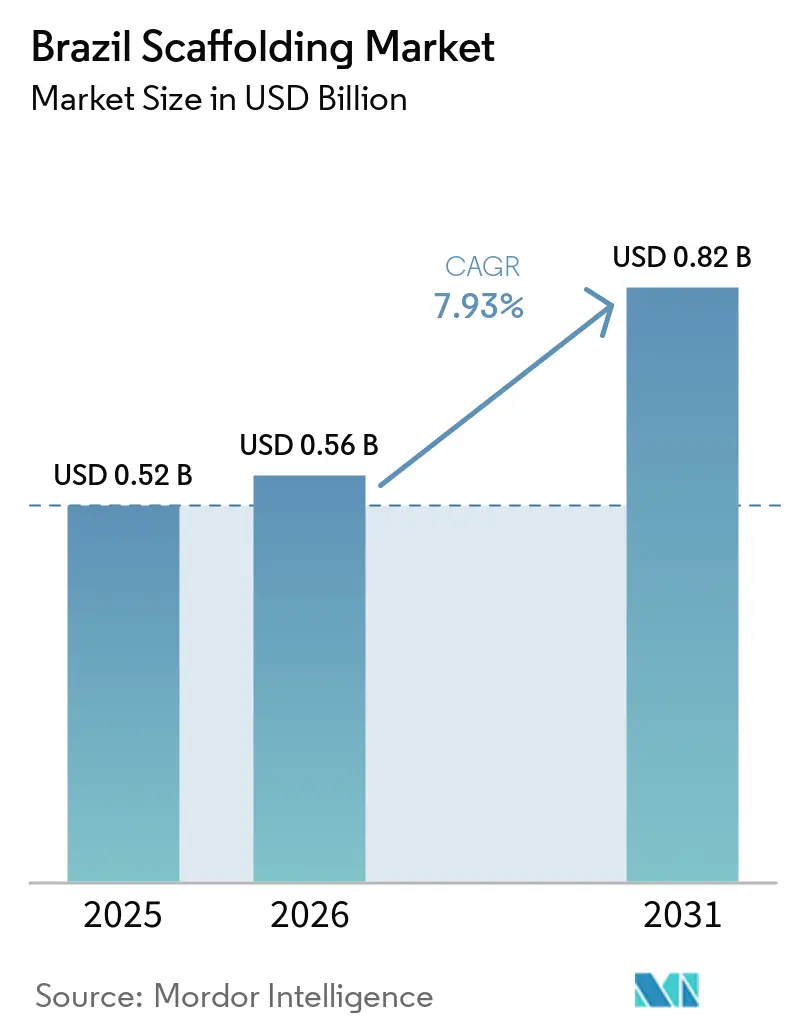

| Taille du marché de l'année de base (2025) | 0.52 Milliards de dollars |

| Taille du Marché (2026) | 0.56 Milliards de dollars |

| Taille du Marché (2031) | 0.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.93% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché brésilien des échafaudages par Mordor Intelligence

La taille du marché brésilien des échafaudages était évaluée à 0,52 milliard USD en 2025 et devrait croître de 0,56 milliard USD en 2026 pour atteindre 0,82 milliard USD d'ici 2031, à un CAGR de 7,93 % au cours de la période de prévision (2026-2031).

Le marché brésilien des échafaudages est soutenu par une activité soutenue dans les travaux publics, la maintenance des raffineries, la rénovation des bâtiments et la construction de logements, ce qui maintient une demande active en équipements d'accès aussi bien pour les nouvelles constructions que pour les travaux de maintenance. La demande évolue également vers des systèmes de plus haute spécification, car les maîtres d'ouvrage de grands projets accordent désormais plus d'importance à la conformité, à la documentation et aux plans d'accès conçus par des ingénieurs qu'au cours des cycles d'approvisionnement précédents. Les entrepreneurs s'appuient également davantage sur un accès flexible à la flotte et des méthodes d'installation plus rapides, à mesure que la pression sur la main-d'œuvre et la discipline des délais se resserrent dans les travaux de construction et d'arrêt industriel. Le marché offre également des opportunités aux fournisseurs capables d'associer l'équipement à un soutien technique, des registres d'inspection et une logistique de chantier, car ces services influencent de plus en plus la sélection des fournisseurs sur les grands chantiers. L'activité de maintenance industrielle continue également de soutenir une demande récurrente en échafaudages dans les raffineries et autres actifs de process, offrant au marché une base plus large qu'un cycle purement axé sur la construction.

Principaux enseignements du rapport

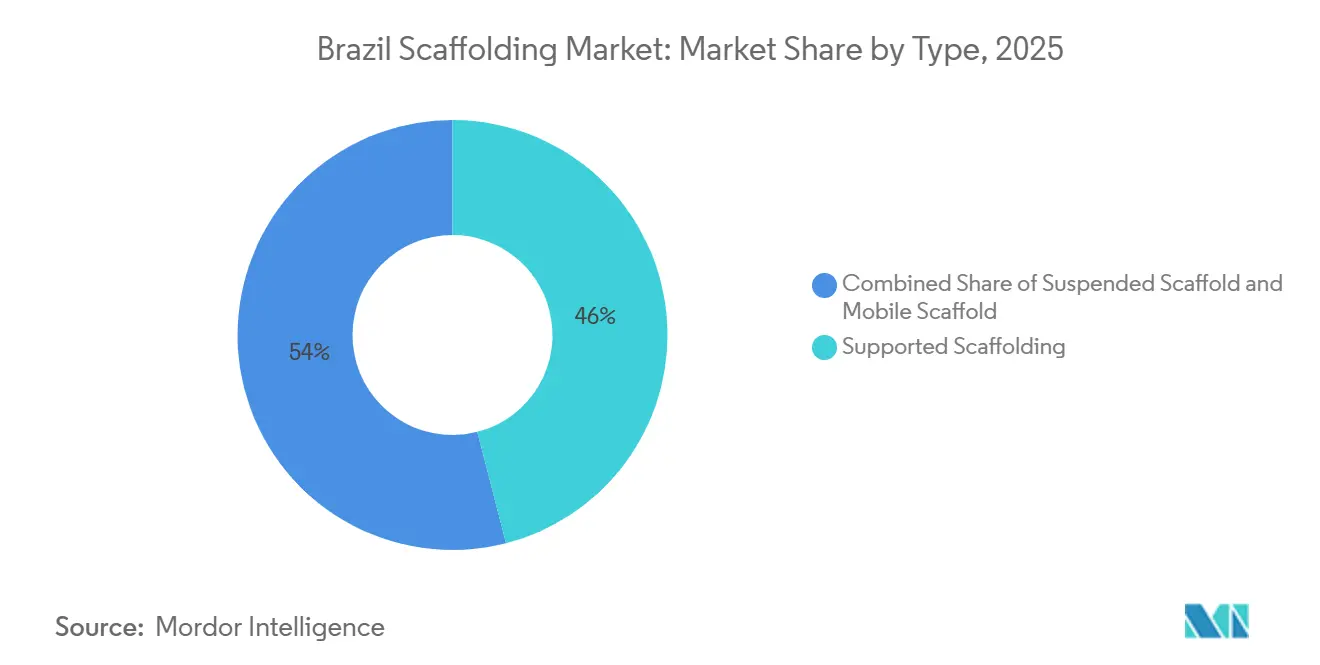

- Par type, les échafaudages supportés ont dominé avec une part de revenus de 46 % en 2025, tandis que les échafaudages suspendus devraient se développer à un CAGR de 8,80 % jusqu'en 2031.

- Par système, le cadre / H-frame a détenu la plus grande part à 34 % en 2025, tandis que le modulaire / ringlock a enregistré le CAGR projeté le plus élevé à 8,60 % jusqu'en 2031.

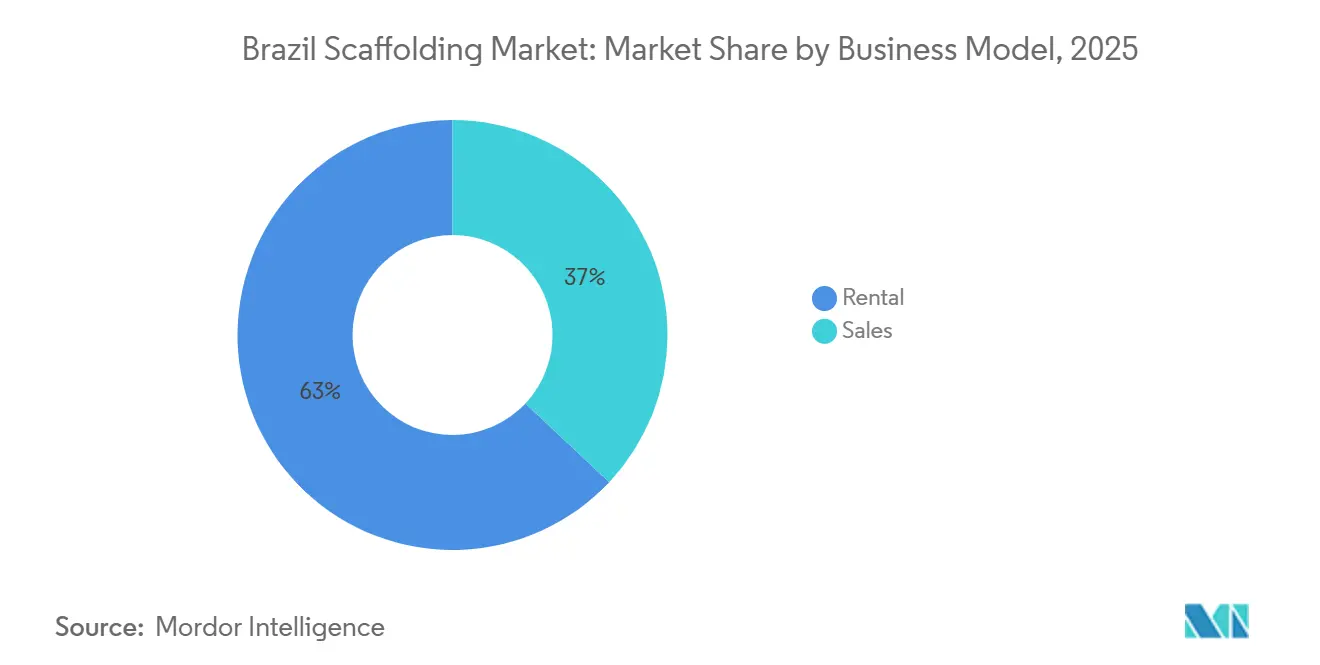

- Par modèle commercial, la location a représenté 63 % de la part du marché brésilien des échafaudages en 2025, et la location a également enregistré le CAGR projeté le plus élevé à 8,90 % jusqu'en 2031.

- Par type de matériau, l'acier a représenté 57 % de la taille du marché brésilien des échafaudages en 2025, tandis que l'aluminium progresse à un CAGR de 9,10 % jusqu'en 2031.

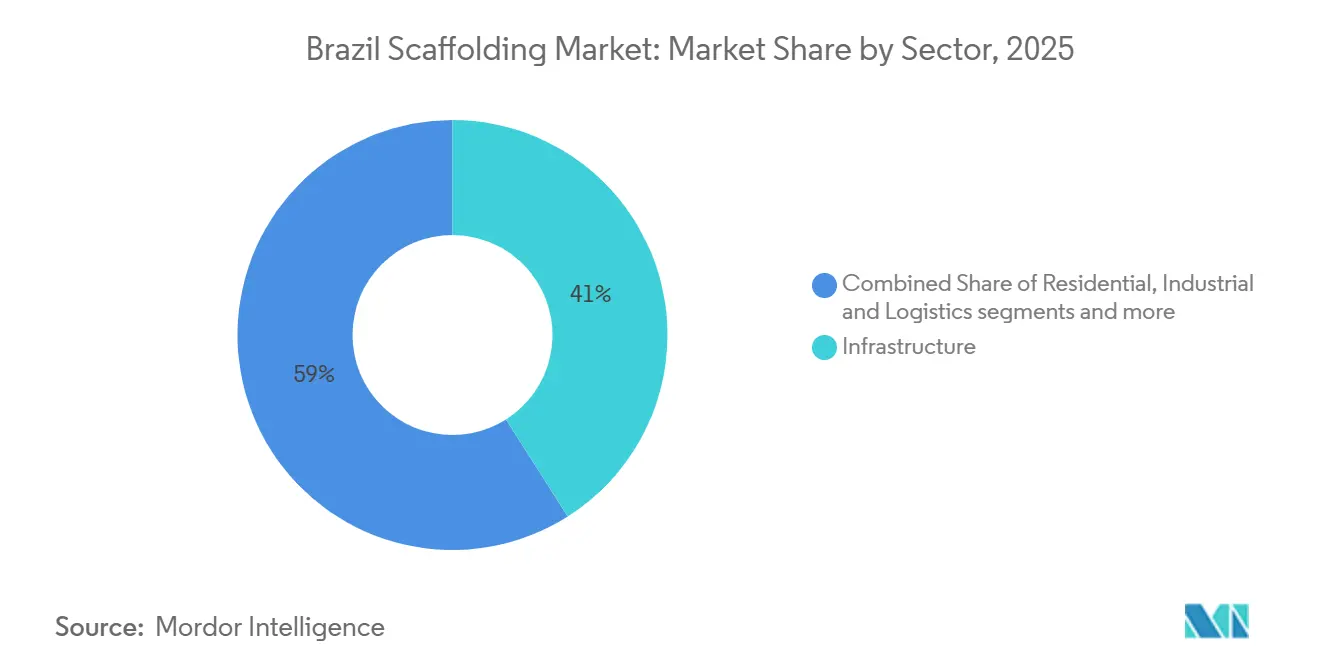

- Par secteur, l'infrastructure a capté 41 % des revenus du marché brésilien des échafaudages en 2025, et l'infrastructure devrait également afficher le CAGR le plus élevé à 9,20 % jusqu'en 2031.

- Par géographie, le Sud-Est du Brésil a dominé avec 39 % des revenus du marché brésilien des échafaudages en 2025, tandis que le Nord du Brésil devrait connaître la croissance la plus rapide avec un CAGR de 9,00 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché brésilien des échafaudages

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Le renouvellement des infrastructures urbaines et la croissance de la construction verticale stimulent la demande en échafaudages | +2.2% | Sud-Est du Brésil, Nord-Est du Brésil | Moyen terme (2-4 ans) |

| La maintenance pétrolière et gazière et les arrêts de raffineries augmentent l'utilisation des échafaudages | +1.4% | Sud-Est du Brésil, Nord-Est du Brésil | Court terme (≤ 2 ans) |

| Les cycles de maintenance et d'arrêt des installations industrielles soutiennent la croissance du marché | +1.2% | Sud-Est du Brésil, Sud du Brésil | Court terme (≤ 2 ans) |

| La préférence pour la location parmi les entrepreneurs et les PME élargit l'adoption des échafaudages | +1.1% | National, concentré dans le Sud-Est et le Nord-Est du Brésil | Moyen terme (2-4 ans) |

| L'évolution vers des systèmes d'accès modulaires et plus sûrs améliore la pénétration du marché | +0.8% | National, avec adoption précoce à São Paulo et Rio de Janeiro | Moyen terme (2-4 ans) |

| La demande de solutions d'assemblage plus rapides améliore l'efficacité de la main-d'œuvre sur les chantiers | +0.5% | National, avec des gains précoces dans le Sud-Est et le Sud du Brésil | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le renouvellement des infrastructures urbaines et la croissance de la construction verticale stimulent la demande en échafaudages

Les travaux urbains et la construction verticale continuent de créer une large base de demande pour le marché brésilien des échafaudages, car ces deux activités nécessitent un accès répété aux stades précoces, intermédiaires et de finition. Cela est important car la demande en échafaudages ne s'arrête pas après les travaux de structure ; elle se poursuit lors de l'installation des façades, de la peinture, du bardage, des réparations et des cycles de maintenance ultérieurs. Le marché brésilien des échafaudages bénéficie également lorsque ces projets se chevauchent, car les entrepreneurs ont alors besoin de plus d'équipements dans de courts délais et accordent souvent plus de valeur à un approvisionnement fiable qu'au prix d'achat le plus bas. Les travaux en hauteur dans les villes denses accroissent également l'attrait des systèmes conçus par des ingénieurs, capables de fonctionner dans des emprises plus réduites et selon des règles de sécurité plus strictes. Les travaux publics et le renouvellement urbain soutiennent donc un renouvellement régulier des équipements, tandis que la construction verticale ajoute des fenêtres d'utilisation récurrentes qui s'étendent bien au-delà de la première mobilisation.

La maintenance pétrolière et gazière et les arrêts de raffineries augmentent l'utilisation des échafaudages

La maintenance pétrolière et gazière reste un moteur important du marché brésilien des échafaudages, car les actifs de raffinage et de traitement nécessitent un accès temporaire sécurisé pour les inspections, les réparations et les travaux d'arrêt. L'intensité récente de la maintenance sur les principaux actifs indique la poursuite des travaux de fiabilité à travers le système et soutient une demande récurrente en solutions d'accès[1]Agência Brasil, "Les raffineries Petrobras fonctionnent à plus de 100 % de leur capacité," Agência Brasil, agenciabrasil.ebc.com.br. Les grands propriétaires industriels continuent également de planifier des programmes de maintenance pluriannuels, ce qui améliore la visibilité pour les fournisseurs d'échafaudages au service de clients industriels lourds[2]Petróleo Brasileiro S.A., "Petrobras approuve le plan d'affaires 2026-2030," Agência Petrobras, petrobras.com.br. Pour les fournisseurs d'échafaudages, cela signifie que la demande est liée non seulement aux grands événements d'arrêt, mais aussi à la surveillance continue de l'état des équipements et aux interventions planifiées entre les grands arrêts. Ce schéma soutient une meilleure utilisation pour les entreprises capables de fournir des plans conçus par des ingénieurs, une mobilisation fiable et des registres de conformité pour les clients industriels.

Les cycles de maintenance et d'arrêt des installations industrielles soutiennent la croissance du marché

La maintenance planifiée dans les secteurs de la chimie, de la pâte à papier et du papier, de la transformation alimentaire, de l'énergie et d'autres industries de process offre au marché brésilien des échafaudages une couche de demande récurrente moins dépendante des nouvelles attributions de projets. Ces sites fonctionnent selon des calendriers de maintenance qui nécessitent un accès temporaire même lorsque l'activité de nouvelle construction ralentit, ce qui contribue à stabiliser la demande en échafaudages dans le temps. La discipline budgétaire influence également les comportements, car l'Indice national du coût de la construction a augmenté de 5,92 % en 2025 et les coûts de main-d'œuvre ont progressé de 8,98 % au cours de la même période[3]Câmara Brasileira da Indústria da Construção, "Performance du secteur de la construction en 2025 et perspectives pour 2026," CBIC, cbic.org.br. À mesure que les budgets se resserrent, les propriétaires d'installations accordent plus de valeur aux systèmes qui réduisent les temps d'arrêt, limitent les heures d'assemblage et raccourcissent la fenêtre de maintenance totale. Cela favorise les fournisseurs capables de planifier l'accès avec plus de précision, de se déplacer rapidement entre les fronts de travail et de documenter la conformité d'une manière adaptée aux exigences d'audit industriel.

La préférence pour la location parmi les entrepreneurs et les PME élargit l'adoption des échafaudages

Le marché brésilien des échafaudages continue d'afficher une nette préférence pour la location, de nombreux entrepreneurs préférant la flexibilité aux coûts fixes de propriété. Cette préférence est particulièrement visible lorsque les carnets de commandes sont actifs mais irréguliers, car la location aide les entreprises à adapter l'utilisation de leur flotte au calendrier des projets sans immobiliser des capitaux dans de grands stocks inactifs. Elle convient également aux petits entrepreneurs qui ont besoin d'équipements conformes et de la documentation associée, mais qui n'ont pas la taille suffisante pour entretenir de grandes flottes en interne. Le marché brésilien des échafaudages bénéficie de cette évolution car les prestataires de location intègrent souvent la révision technique, le soutien à l'inspection et la maintenance dans leurs offres commerciales, améliorant ainsi la qualité de service. Au fil du temps, ce modèle commercial renforce les opérateurs organisés de plus grande taille et rend le marché davantage orienté vers les services que vers les produits.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Les pénuries de main-d'œuvre qualifiée limitent les activités sûres de montage et de démontage | -1.3% | National, plus aigu en dehors des principaux bassins d'emploi | Court terme (≤ 2 ans) à moyen terme (2-4 ans) |

| Les coûts élevés des équipements et les contraintes de financement limitent l'expansion du marché | -1.0% | National, plus sévère pour les opérateurs PME en dehors du Sud-Est du Brésil | Moyen terme (2-4 ans) |

| La concurrence informelle et sensible aux prix intensifie la fragmentation du marché | -0.7% | National, intensifié dans le Nord et le Nord-Est du Brésil | Long terme (≥ 4 ans) |

| La complexité de la logistique, du stockage et de la manutention sur site augmente les coûts d'exploitation | -0.5% | National, plus aigu dans le Nord du Brésil et sur les sites éloignés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les pénuries de main-d'œuvre qualifiée limitent les activités sûres de montage et de démontage

La disponibilité de la main-d'œuvre reste une limite réelle pour le marché brésilien des échafaudages, car le montage et le démontage des échafaudages nécessitent des équipes formées capables de travailler en sécurité en hauteur. Il ne s'agit pas d'un domaine où les entrepreneurs peuvent facilement remplacer les travailleurs manquants par de la main-d'œuvre générale, car le travail dépend de la discipline de processus, de la formation à la sécurité et d'une supervision fiable. La pression sur les coûts augmente également, rendant l'utilisation inefficace des équipes encore plus difficile à absorber pour les entrepreneurs et les prestataires de location. Lorsque la main-d'œuvre qualifiée est rare, les chefs de projet ont tendance à privilégier les systèmes qui réduisent les heures-personnes et simplifient les étapes d'assemblage. Cela oriente la demande vers des solutions plus rapides à installer, plus faciles à inspecter et moins dépendantes de grandes équipes.

Les coûts élevés des équipements et les contraintes de financement limitent l'expansion du marché

Les coûts élevés des équipements restent un frein pour le marché brésilien des échafaudages, car la croissance de la flotte nécessite un engagement en capital soutenu dans un secteur très sensible au taux d'utilisation. Cela est plus difficile pour les petites entreprises, notamment en dehors des principaux pôles industriels et de construction, où la demande peut être moins prévisible et l'accès au financement plus limité. Il en résulte un marché à deux vitesses dans lequel les opérateurs organisés de plus grande taille peuvent augmenter leurs capacités et améliorer leur couverture de service plus facilement que les entreprises régionales. Cet écart affecte à la fois les modèles de propriété et l'expansion de la location, car la profondeur des stocks, la capacité de transport et la disponibilité à la maintenance dépendent toutes du capital. À terme, la pression sur le financement peut ralentir les ajouts de capacité même lorsque la demande de projets est favorable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les échafaudages supportés dominent, tandis que les échafaudages suspendus enregistrent la croissance la plus rapide

Les échafaudages supportés ont détenu une part de 46 % en 2025, maintenant leur position de leader car ils conviennent à un large éventail de types de chantiers et restent familiers aux entrepreneurs dans les travaux de bâtiment et de génie civil. Leur large utilisation sur les chantiers résidentiels, commerciaux et d'infrastructure en fait l'option par défaut lorsque le support au sol est praticable et que le plan d'accès ne nécessite pas de suspension complexe. Cette large applicabilité soutient également une utilisation répétée à travers différentes phases de projet, des travaux de structure aux travaux de finition et aux réparations ultérieures. Dans le marché brésilien des échafaudages, les systèmes supportés bénéficient encore d'une logique d'installation simple et d'un niveau de familiarité établi chez les entrepreneurs, ce qui réduit les frictions liées à la formation sur les chantiers courants. Cette combinaison de discipline budgétaire, de polyvalence de base et de large familiarité des utilisateurs contribue à préserver l'échelle du segment même lorsque la demande devient plus spécialisée.

Les échafaudages suspendus devraient croître à un CAGR de 8,80 % jusqu'en 2031, reflétant l'attrait plus fort des travaux de façade, de la construction en hauteur et de la rénovation dans les environnements urbains denses. Leur croissance est liée aux chantiers où les systèmes supportés sont plus difficiles à déployer car l'espace en rue est limité ou la hauteur du bâtiment rend l'accès depuis le sol moins efficace. Le segment bénéficie également de la maintenance continue des tours existantes, car le nettoyage des façades, la repeinture et les réparations de l'enveloppe créent une demande d'accès répétée après l'achèvement du projet. En ce sens, les systèmes suspendus profitent à la fois des nouvelles constructions et du vieillissement du parc immobilier commercial et résidentiel. Le secteur brésilien des échafaudages connaît donc un glissement progressif de la composition, les systèmes supportés standard maintenant leur volume tandis que les systèmes suspendus captent une croissance plus rapide dans des environnements urbains plus contraints en espace.

Par système : les systèmes à cadre dominent, tandis que le modulaire / ringlock gagne en productivité et en contrôle

Les systèmes à cadre ou H-frame ont représenté une part de 34 % en 2025 et ont conservé leur leadership car ils sont simples, familiers et rentables pour une grande partie de la base installée. Les entrepreneurs de niveau intermédiaire continuent d'utiliser largement ces systèmes sur les travaux de bâtiment répétitifs où les équipes d'approvisionnement privilégient une mise en place simple et une disponibilité fiable. Leur position solide reflète également la réalité pratique que de nombreux utilisateurs n'ont pas besoin de toute la flexibilité de conception des systèmes modulaires plus avancés pour les travaux de faible à moyenne complexité. Dans le marché brésilien des échafaudages, cela maintient le cadre ou H-frame pertinent pour les tâches résidentielles et commerciales courantes où la géométrie répétable et le coût initial plus faible ont encore leur importance. Le système reste donc le leader en volume même si les attentes des acheteurs continuent d'évoluer.

Les systèmes modulaires / ringlock devraient croître à un CAGR de 8,60 % jusqu'en 2031 car ils offrent une productivité plus élevée, une plus grande adaptabilité et une approche plus technique pour les travaux complexes. Ces systèmes sont mieux adaptés aux clients qui souhaitent un assemblage plus rapide, un meilleur contrôle de la qualité de l'implantation et un alignement plus clair avec les pratiques de conformité et de documentation. Cela compte davantage lorsque les coûts de main-d'œuvre restent élevés et que les entrepreneurs cherchent des moyens d'améliorer la productivité des équipes sur les chantiers actifs. Les systèmes modulaires s'alignent également sur la stratégie commerciale des fournisseurs visant à s'éloigner de la tarification de commodité et à se tourner vers des offres de services à plus haute valeur ajoutée. Le marché brésilien des échafaudages équilibre donc deux réalités, le cadre ou H-frame préservant son volume dans les travaux courants. Dans le même temps, le ringlock gagne du terrain là où la vitesse, le contrôle géométrique et la traçabilité comptent davantage.

Par modèle commercial : la location représente la plus grande part et continue de se développer

La location a capté 63 % des revenus du marché en 2025, soulignant la forte préférence des entrepreneurs pour la flexibilité plutôt que la propriété fixe dans un marché caractérisé par un calendrier de projets irrégulier et une discipline budgétaire stricte. La location réduit la charge liée au maintien de grands stocks et permet aux entrepreneurs d'apporter des équipements uniquement lorsque les calendriers de projet le requièrent réellement. Elle donne également aux utilisateurs un accès plus facile au soutien à la maintenance, aux composants de remplacement et à la disponibilité pour l'inspection, ce qui est précieux sur les chantiers où les temps d'arrêt ont un coût élevé. Dans le marché brésilien des échafaudages, cette structure accélère les décisions commerciales car l'acheteur paie souvent pour la disponibilité et le soutien à la conformité plutôt que pour le seul inventaire métallique. C'est l'une des raisons pour lesquelles la location reste l'ancre de modèle commercial la plus claire dans le cycle actuel.

La location est également le modèle commercial à la croissance la plus rapide, avec un CAGR de 8,90 % projeté jusqu'en 2031, indiquant que le cycle de pénétration est encore incomplet. C'est inhabituel car les grands segments des marchés d'équipements ralentissent souvent une fois qu'ils deviennent dominants, mais la location dans ce cas continue d'étendre son avantage. La raison en est que les prestataires de location organisés peuvent regrouper le transport, les plans conçus par des ingénieurs, la maintenance et la documentation dans une offre unique, augmentant ainsi les coûts de changement pour les clients une fois que ces services sont intégrés dans les routines d'approvisionnement. Le modèle s'adapte également bien aux travaux complexes où les clients ont besoin de réactivité plus que de propriété. Le secteur brésilien des échafaudages évolue donc davantage vers une concurrence axée sur les services, les prestataires de location renforçant leur avantage grâce à la profondeur de la flotte, à la couverture régionale et à un soutien de chantier plus solide plutôt que par la seule disponibilité des équipements.

Par type de matériau : l'acier maintient son leadership tandis que l'aluminium gagne en dynamisme

L'acier a représenté 57 % des revenus en 2025, en faisant le leader matériau incontesté car il reste largement disponible, structurellement fiable et adapté à un large éventail d'exigences de charge. Sa position est également soutenue par la familiarité de longue date des entrepreneurs et par les habitudes installées des utilisateurs qui ont construit des routines de chantier autour des configurations à base d'acier. Cela confère à l'acier un rôle durable dans le marché brésilien des échafaudages, notamment dans les applications standard où la durabilité et les performances connues comptent plus que les économies de poids. Le bois, le contreplaqué et les matériaux spéciaux non conducteurs ne sont présents que dans des cas d'utilisation plus restreints, de sorte qu'ils ne modifient pas la hiérarchie des matériaux dans l'ensemble. L'acier continue donc d'ancrer le volume, notamment là où les acheteurs se concentrent sur les performances conventionnelles et la large compatibilité.

L'aluminium devrait croître à un CAGR de 9,10 % jusqu'en 2031, car son poids plus faible réduit l'effort d'assemblage et permet une manutention plus rapide sur site. Cela compte davantage dans un environnement contraint en main-d'œuvre car les systèmes plus légers peuvent améliorer la productivité des équipes, réduire la fatigue et raccourcir le temps nécessaire pour se déplacer entre les fronts de travail. L'aluminium présente également un attrait sur les sites industriels côtiers et à forte humidité où l'exposition à la corrosion augmente le coût à long terme de la propriété en acier. Le coût d'acquisition initial plus élevé reste important, mais le tableau des coûts global évolue en faveur de l'aluminium dans certaines applications. Le marché brésilien des échafaudages ne remplace donc pas l'acier au cœur du marché. Néanmoins, il élargit régulièrement l'utilisation de l'aluminium dans les travaux où la portabilité, la résistance à la corrosion et l'efficacité de la main-d'œuvre modifient l'équation de valeur totale.

Par secteur : l'infrastructure représente la plus grande part et la croissance la plus rapide

L'infrastructure a représenté 41 % des revenus du marché en 2025, en faisant le plus grand secteur d'utilisation finale, car les grands travaux de génie civil et les actifs publics nécessitent des équipements d'accès à plusieurs stades de construction et de maintenance. Ce segment bénéficie du fait que la demande en échafaudages dans l'infrastructure ne se limite pas à un seul lot de travaux, car les ponts, les gares, les réseaux et autres actifs nécessitent un accès à différents moments sur de longs calendriers de projet. Il tend également à favoriser les fournisseurs organisés capables de mobiliser des flottes plus importantes, de soutenir la révision technique et de gérer la documentation sur plusieurs sites. Dans le marché brésilien des échafaudages, les projets d'infrastructure sont particulièrement importants pour les entreprises cherchant une visibilité durable des revenus et une meilleure utilisation de la flotte. L'échelle du segment reflète donc à la fois la taille des carnets de commandes et les besoins d'accès répétés inhérents aux travaux publics et aux réseaux.

L'infrastructure devrait également croître à un CAGR de 9,20 % jusqu'en 2031, en faisant le secteur leader tant en taille qu'en expansion. Ce schéma montre que les travaux publics, les mises à niveau des réseaux et les grands contrats de génie civil génèrent encore suffisamment d'élan pour dépasser le reste du marché. L'activité résidentielle continue de fournir un plancher important car les travaux de logement créent une demande régulière et récurrente, mais elle ne présente pas la même combinaison d'échelle de projet et d'intensité technique. Les travaux commerciaux, industriels et logistiques restent pertinents car ils soutiennent des travaux à plus haute valeur ajoutée et des activités de maintenance, mais leur rythme tend à suivre le calendrier de l'investissement privé. Le marché brésilien des échafaudages s'appuie donc sur l'infrastructure comme principal moteur de croissance. Dans le même temps, les autres secteurs apportent un équilibre et contribuent à éviter que la demande en flotte ne devienne trop dépendante d'une seule catégorie de projets.

Analyse géographique

Le Sud-Est du Brésil a représenté 39 % des revenus du marché en 2025, maintenant son avance, car la région combine la base la plus profonde du pays en matière de construction verticale, d'actifs industriels et de travaux de génie civil. La région bénéficie également d'une logistique plus solide, d'une base de fournisseurs plus large et d'une concentration d'entrepreneurs organisés capables de gérer des projets plus importants et plus techniques. Cela fait du pôle Sud-Est du marché brésilien des échafaudages la zone d'exploitation principale, notamment là où les clients exigent un soutien technique, une documentation et des déplacements rapides de flotte entre les sites. Les activités de raffinage et de maintenance industrielle continuent également de renforcer le rôle de la région, car elles ajoutent une demande récurrente en échafaudages au-delà du cycle normal de construction. Les grands pôles logistiques et une infrastructure de services plus solide soutiennent en outre les opérateurs organisés souhaitant une envergure nationale avec une exécution fiable.

Le Sud du Brésil reste un marché secondaire solide car il dispose d'une base industrielle stable et d'une demande de maintenance récurrente provenant des installations de fabrication et de process. Le Nord-Est du Brésil est important pour l'expansion car les travaux urbains et les déficits d'infrastructure continuent de créer des opportunités pour une demande supplémentaire en échafaudages à mesure que l'exécution des projets s'étend au-delà des États du cœur traditionnel. Le Centre-Ouest du Brésil ajoute de l'activité à travers la construction administrative, l'entreposage et les installations agro-industrielles, bien qu'il dépende encore fortement de la capacité d'exécution et de la portée des fournisseurs. Dans ces régions, le marché brésilien des échafaudages est façonné par un clivage pratique entre les zones disposant d'une offre organisée et profonde et celles qui ont une demande mais une couverture formelle de flotte plus mince.

Le Nord du Brésil devrait croître à un CAGR de 9 % jusqu'en 2031, en faisant le segment régional à la croissance la plus rapide du pays. Les perspectives de croissance sont liées aux projets énergétiques et liés aux ressources plutôt qu'aux mêmes moteurs de densité urbaine observés dans le Sud-Est. Cela donne à la région un profil de demande différent, avec une plus grande dépendance aux travaux d'infrastructure et de réseaux qu'à la construction en hauteur à grande échelle. Dans le même temps, la distance de transport, la complexité des sites et la main-d'œuvre qualifiée limitée ralentissent le rythme auquel les projets attribués se transforment en contrats d'échafaudages exécutés. Cela signifie que le marché brésilien des échafaudages dans le Nord présente un profil de croissance plus fort. Néanmoins, il nécessite également des fournisseurs capables de gérer la distance, le transport, le stockage et les contraintes de main-d'œuvre avec plus de soin que dans les marchés centraux du pays.

Paysage concurrentiel

Le marché brésilien des échafaudages reste fragmenté, avec des spécialistes mondiaux tels que Layher, PERI, Altrad Group et BrandSafway en concurrence avec une large base de fournisseurs régionaux et d'opérateurs locaux. Les grands acteurs tendent à se concentrer sur les contrats industriels et de génie civil complexes où le soutien technique, les registres de conformité et la fiabilité du service ont plus de poids que le prix unitaire le plus bas. Les opérateurs plus petits restent pertinents dans les travaux résidentiels et de faible complexité, où la proximité et le prix peuvent encore décider de l'attribution des contrats. Cette division maintient le marché brésilien des échafaudages ouvert à de nombreux participants, mais elle crée également des différences claires entre la concurrence locale axée sur le volume et la concurrence organisée à plus haute valeur ajoutée. Il en résulte une structure de marché dans laquelle les opérateurs formels cherchent à orienter les clients vers la qualité de service. Dans le même temps, les entreprises informelles et axées sur les prix maintiennent une pression sur les marges dans les catégories de travaux plus simples.

PERI illustre une stratégie organisée, car sa grande empreinte logistique à São Paulo soutient la gestion de la flotte, la disponibilité du service et la capacité d'exécution nationale. Ce type d'infrastructure compte car les clients de grands projets attendent de plus en plus une livraison fiable, une traçabilité des équipements et un soutien technique plus solide de la part des fournisseurs. Altrad a suivi une autre voie en se développant par acquisitions, notamment Beerenberg en novembre 2024 et l'activité britannique de Stork en février 2025, ce qui renforce sa plateforme de services industriels plus large. En janvier 2026, Altrad a également confirmé ses plans pour accélérer les activités de fusions et acquisitions en 2026 et 2027, signalant que les groupes mondiaux de services industriels considèrent encore l'échelle et l'étendue des services comme des avantages stratégiques. Ces mouvements montrent que les grandes entreprises utilisent l'expansion des capacités, l'intégration des services et la portée géographique pour améliorer leur position dans les contrats plus techniques.

L'avantage concurrentiel s'éloigne donc de la simple fourniture d'équipements et se tourne vers la capacité à combiner les systèmes d'accès avec l'ingénierie, la documentation et une exécution fiable. Ce changement bénéficie aux entreprises capables de soutenir les travaux d'arrêt, les calendriers d'infrastructure et la maintenance industrielle récurrente sans exposer les clients à des lacunes de conformité. Il crée également un espace pour la différenciation des matériaux et des produits, car des entreprises telles que ROHR positionnent des systèmes en aluminium léger pour les utilisateurs qui valorisent une manutention plus rapide et une intensité de main-d'œuvre réduite. Le marché brésilien des échafaudages devrait rester globalement fragmenté. Néanmoins, les leaders organisés devraient continuer à gagner du terrain sur les contrats à plus haute valeur ajoutée où la profondeur du service et la disponibilité pour l'audit comptent plus que le seul prix. Cela devrait élargir l'écart entre la concurrence transactionnelle locale et une concurrence plus structurée centrée sur le soutien aux projets et la vente axée sur la conformité.

Leaders du secteur brésilien des échafaudages

Layher

PERI

ULMA Construction

Altrad

BrandSafway

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Loxam SAS a acquis une participation majoritaire de contrôle de 50,3 % dans Mills Locação, Serviços e Logística S.A. pour 0,3 milliard USD, la valeur totale de la transaction atteignant 0,7 milliard USD après l'offre publique d'achat obligatoire pour les actionnaires restants. Mills, qui a débuté avec des activités d'échafaudages et d'étaiement avant de se développer dans la location d'équipements, est la plus grande société de location du Brésil. Elle exploite une flotte de près de 16 000 unités comprenant des structures tubulaires en acier et en aluminium, des étaiements, des équipements d'accès pour la construction civile et des coffrages réutilisables en béton. L'opération donne à Loxam une position plus forte au Brésil et apporte une expertise européenne en matière de location et d'accès plus directement dans l'espace des échafaudages du pays.

- Mai 2026 : Petrobras a signé des contrats avec SBM Offshore pour 2 unités flottantes de production, de stockage et de déchargement dans le cadre du projet en eaux profondes de Sergipe selon un modèle de construction, exploitation et transfert. La valeur combinée du contrat s'élevait à 7,8 milliards USD, avec SEAP II évalué à 3,8 milliards USD et SEAP I à 4 milliards USD. L'envergure de ces unités offshore devrait soutenir une demande soutenue en échafaudages lors de l'assemblage de la structure, de l'installation des topsides, des travaux de tuyauterie et des activités de maintenance ultérieures. Cela ajoute un autre pipeline de projets de longue durée pour le déploiement d'échafaudages dans le segment pétrolier et gazier brésilien.

- Avril 2026 : Delta Plus Group a finalisé l'acquisition d'Athena's Consultoria e Informatica S/A, une entreprise brésilienne spécialisée dans les équipements de protection contre les chutes, le 16 avril 2026. Athenas a généré un chiffre d'affaires annuel de 7,8 millions USD et emploie plus de 100 personnes, dont plus de 80 travaillant dans la production. L'acquisition renforce la présence de Delta Plus sur le marché brésilien des équipements de sécurité en hauteur. Elle renforce également les exigences en matière de produits de sécurité pour le montage, l'utilisation et le démontage des échafaudages, notamment les harnais, les longes et les systèmes antichute, tels que requis par les normes NR-18 et NR-35.

Périmètre du rapport sur le marché brésilien des échafaudages

Le marché brésilien des échafaudages est segmenté par type (échafaudage supporté, suspendu et mobile), système (tube & coupleur, et plus), modèle commercial (vente et location), type de matériau (bois / contreplaqué, acier, aluminium, et plus), secteur (résidentiel, commercial, industriel & logistique, et plus), et géographie (Sud-Est, Sud, Nord-Est, Nord, Centre-Ouest du Brésil). Les prévisions du marché sont fournies en termes de valeur (USD).

| Échafaudage supporté |

| Échafaudage suspendu |

| Échafaudage mobile |

| Tube et coupleur |

| Cuplock |

| Modulaire / Ringlock |

| Cadre / H-Frame |

| Vente |

| Location |

| Bois / Contreplaqué |

| Acier |

| Aluminium |

| Plastique / Fibre de verre |

| Autres |

| Résidentiel |

| Commercial |

| Industriel et logistique |

| Infrastructure |

| Sud-Est du Brésil |

| Sud du Brésil |

| Nord-Est du Brésil |

| Nord du Brésil |

| Centre-Ouest du Brésil |

| Par type | Échafaudage supporté |

| Échafaudage suspendu | |

| Échafaudage mobile | |

| Par système | Tube et coupleur |

| Cuplock | |

| Modulaire / Ringlock | |

| Cadre / H-Frame | |

| Par modèle commercial | Vente |

| Location | |

| Par type de matériau | Bois / Contreplaqué |

| Acier | |

| Aluminium | |

| Plastique / Fibre de verre | |

| Autres | |

| Par secteur | Résidentiel |

| Commercial | |

| Industriel et logistique | |

| Infrastructure | |

| Par géographie | Sud-Est du Brésil |

| Sud du Brésil | |

| Nord-Est du Brésil | |

| Nord du Brésil | |

| Centre-Ouest du Brésil |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché brésilien des échafaudages ?

Le marché brésilien des échafaudages s'élevait à 0,52 milliard USD en 2025, a atteint 0,56 milliard USD en 2026 et devrait atteindre 0,82 milliard USD d'ici 2031, avec une croissance à un CAGR de 7,93 % sur la période 2026 à 2031.

Quel type de produit génère le plus de revenus au Brésil ?

Les échafaudages supportés ont dominé le marché en 2025 avec une part de 46 % car ils restent le format le plus largement utilisé sur les projets résidentiels, commerciaux et de génie civil.

Quel système d'échafaudage connaît la croissance la plus rapide au Brésil ?

Le modulaire / ringlock est le système à la croissance la plus rapide, avec un CAGR de 8,6 % jusqu'en 2031, porté par une demande plus forte en productivité, contrôle de l'implantation et meilleur soutien à la conformité.

Pourquoi la location est-elle si importante pour les fournisseurs d'échafaudages au Brésil ?

La location a représenté 63 % des revenus en 2025 et est également le modèle commercial à la croissance la plus rapide, avec un CAGR de 8,9 %, car les entrepreneurs recherchent la flexibilité, une charge de propriété réduite et un accès plus facile au soutien de service.

Quel matériau présente les meilleures perspectives de croissance ?

L'acier est resté le matériau leader avec une part de 57 % en 2025, mais l'aluminium devrait croître à un CAGR de 9,1 % jusqu'en 2031 car il est plus léger et peut réduire les efforts de manutention et d'assemblage.

Quelle région offre les meilleures perspectives d'expansion future ?

Le Sud-Est du Brésil est resté la plus grande région, avec une part de 39 % en 2025, tandis que le Nord du Brésil devrait se développer le plus rapidement avec un CAGR de 9 % jusqu'en 2031, porté par l'activité énergétique et d'infrastructure.

Dernière mise à jour de la page le: