Taille et parts du marché des paiements en temps réel au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

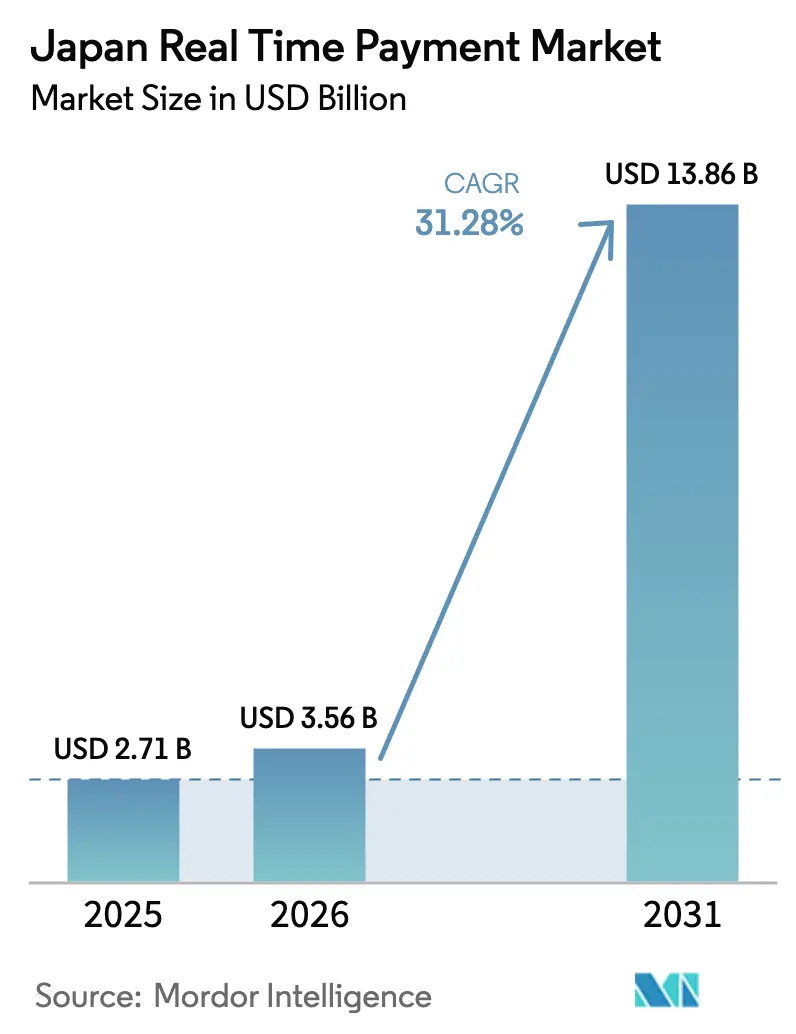

| Taille du marché de l'année de base (2025) | 2.71 Milliards de dollars |

| Taille du Marché (2026) | 3.56 Milliards de dollars |

| Taille du Marché (2031) | 13.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 31.28% CAGR |

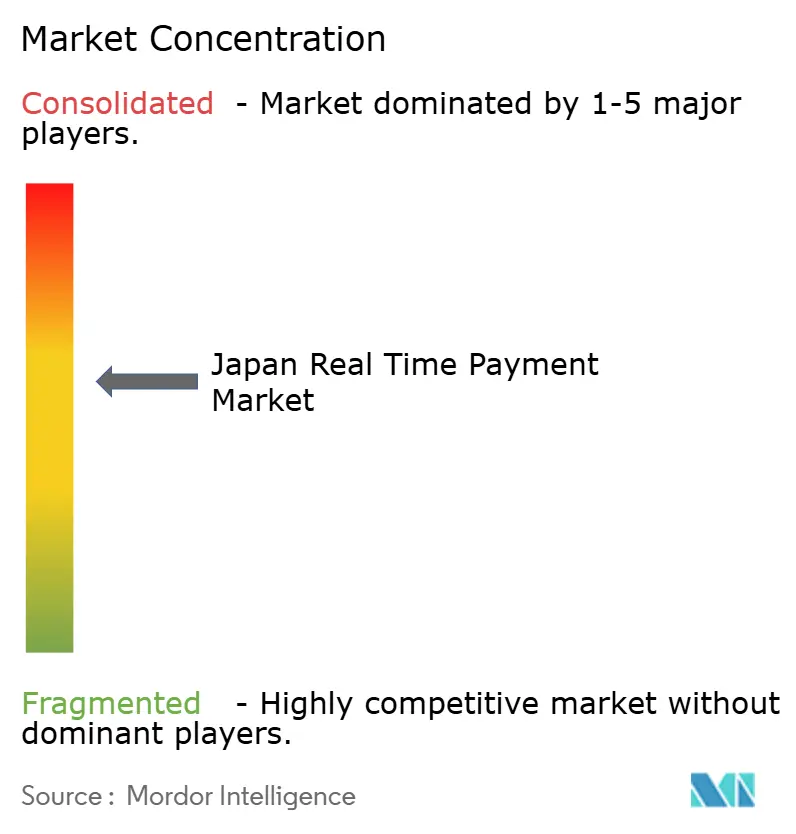

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements en temps réel au Japon par Mordor Intelligence

La taille du marché des paiements en temps réel au Japon était évaluée à 2,71 milliards USD en 2025 et devrait croître de 3,56 milliards USD en 2026 pour atteindre 13,86 milliards USD d'ici 2031, à un TCAC de 31,28 % durant la période de prévision (2026-2031). Trois forces structurelles accélèrent cette croissance : la vision du gouvernement d'atteindre 100 000 milliards JPY de transactions sans espèces, qui subventionne le matériel de point de vente, la migration vers la norme ISO 20022 de BOJ-NET et Zengin RT-Net en novembre 2025, et une rivalité entre super-applications menée par PayPay, LINE Pay et Rakuten Pay. La couverture rapide de la 5G, qui atteignait 96,6 % de la population fin 2024, soutient l'authentification à faible latence, tandis que la fenêtre de règlement 24h/24 et 7j/7 du système Zengin More Time attire les flux de liquidités des entreprises vers les rails instantanés. Les plafonds de commissions d'interchange pour les commerçants compriment les marges des processeurs, mais les offres groupées de finance intégrée maintiennent l'attractivité de l'acceptation des codes QR pour les petits détaillants malgré une économie tendue. Les projets pilotes de monnaie numérique de banque centrale de la Banque du Japon et les liaisons transfrontalières ISO 20022 avec Singapour et la Thaïlande annoncent un avenir dans lequel les rails en temps réel s'étendront au-delà des frontières nationales.[1]Banque du Japon, « Modernisation du système de paiement », BOJ, boj.or.jp

Points clés du rapport

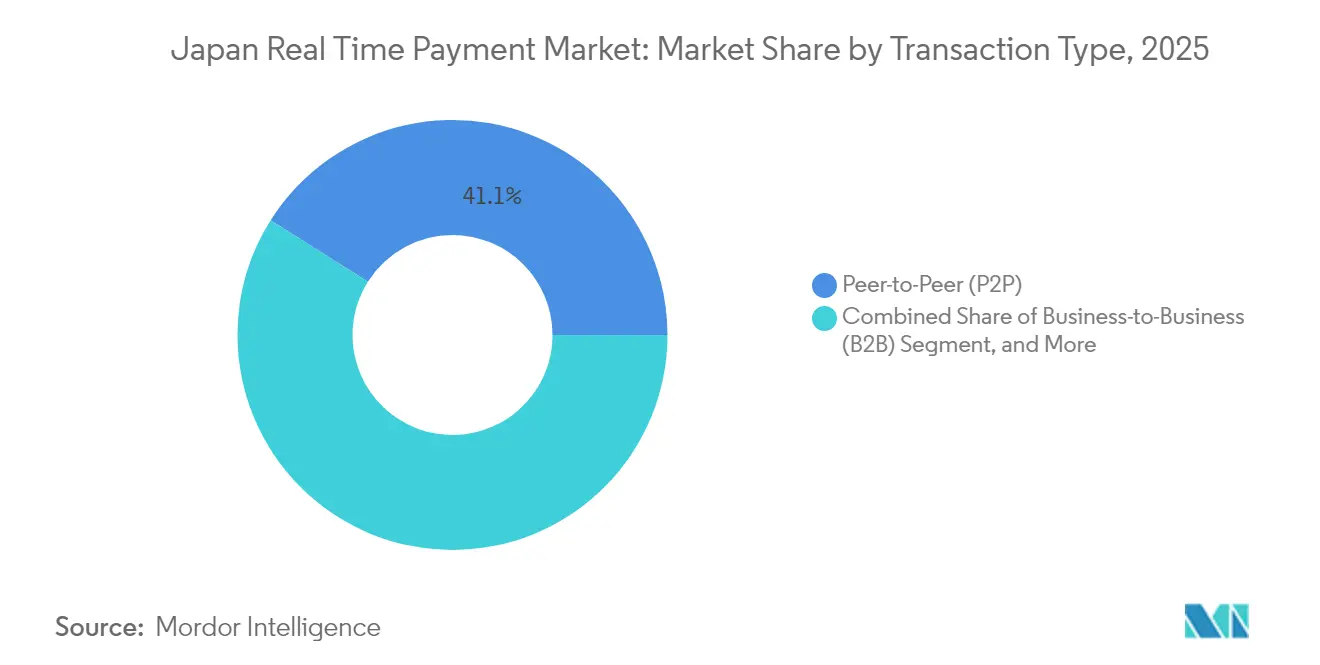

- Par type de transaction, les transferts entre particuliers ont capté 41,05 % de la part du marché des paiements en temps réel au Japon en 2025, tandis que les flux interentreprises devraient croître à un TCAC de 32,60 % jusqu'en 2031.

- Par taille d'entreprise, les petites et moyennes entreprises détenaient 46,10 % de la part du marché des paiements en temps réel au Japon en 2025, tandis que les micro-entreprises devraient se développer à un TCAC de 32,95 % jusqu'en 2031.

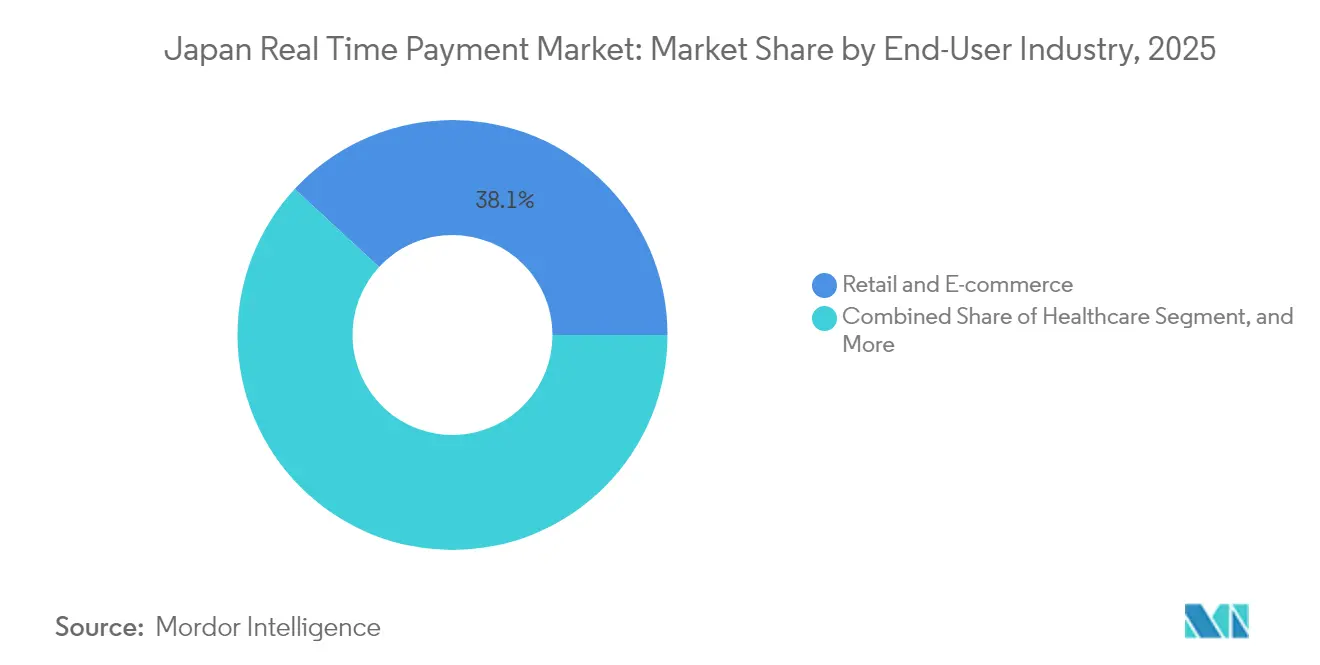

- Par secteur d'utilisation final, le commerce de détail et l'e-commerce étaient en tête avec 38,12 % de la part du marché des paiements en temps réel au Japon en 2025 ; le transport et la mobilité devraient progresser à un TCAC de 32,50 % jusqu'en 2031.

- Par rail technologique, les superpositions de portefeuilles mobiles représentaient 52,05 % de la taille du marché des paiements en temps réel au Japon en 2025, mais les paiements push API et ISO 20022 devraient afficher un TCAC de 33,10 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des paiements en temps réel au Japon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la pénétration des smartphones et déploiement de la 5G | +6.2% | National, avec des gains précoces dans les zones métropolitaines de Tokyo, Osaka et Nagoya | Court terme (≤ 2 ans) |

| Vision gouvernementale de 100 000 milliards JPY de transactions sans espèces et programmes de subventions | +7.8% | National, concentré dans les préfectures à forte densité de PME | Moyen terme (2-4 ans) |

| Migration vers les rails en temps réel ISO 20022 (mise à niveau RT-Net) | +5.4% | National, retombées transfrontalières vers les corridors de l'ASEAN | Moyen terme (2-4 ans) |

| Pression liée à l'abandon de panier sur les commerçants en e-commerce | +4.1% | National, hubs d'e-commerce dans les régions du Kantō et du Kansai | Court terme (≤ 2 ans) |

| Demande de liquidités intrajournalières des trésoreries d'entreprises | +5.9% | National, centres de trésorerie de multinationales à Tokyo | Long terme (≥ 4 ans) |

| Écosystèmes de super-applications (LINE Pay / PayPay) en course pour les utilisateurs | +8.2% | National, segments des jeunes urbains et des navetteurs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la pénétration des smartphones et déploiement de la 5G

L'empreinte 5G du Japon couvre presque l'ensemble de la population, permettant une authentification des paiements en moins de 10 millisecondes et des expériences de paiement intégré plus fluides. Une meilleure connectivité fait passer la détection des fraudes du traitement par lots nocturne à l'analyse comportementale en temps réel, réduisant les faux refus et encourageant les utilisateurs habitués aux espèces à adopter les portefeuilles mobiles. Amazon Web Services investit 15 milliards USD dans des centres de données locaux d'ici 2027, garantissant des appels API à faible latence qui maintiennent la réactivité des passerelles en temps réel.[2]Amazon Web Services, « Expansion de la région AWS au Japon », AWS, aws.amazon.com Malgré ces avancées, les ménages des préfectures montagneuses du Tōhoku connaissent encore des zones blanches réseau, prolongeant la dépendance aux espèces chez les résidents plus âgés. Le déploiement continu de micro-antennes rurales et des interfaces de portefeuille simplifiées pour les seniors reste essentiel pour combler le fossé d'adoption entre zones urbaines et rurales.

Vision gouvernementale de 100 000 milliards JPY de transactions sans espèces et programmes de subventions

Le Ministère de l'Économie, du Commerce et de l'Industrie subventionne jusqu'à 75 % des coûts de terminal pour les détaillants réalisant moins de 10 millions JPY de chiffre d'affaires, accélérant l'équipement des commerçants dans les segments des supérettes et de l'hôtellerie-restauration.[3]Ministère de l'Économie, du Commerce et de l'Industrie, « Promotion des paiements sans espèces 2024 », METI, meti.go.jp Un cadre API interministériel lancé en 2024 connecte la vérification d'identité par la carte My Number aux rails de paiement, réduisant le délai de vérification KYC des portefeuilles de trois jours à quelques minutes. Les campagnes de remboursement préfectorales ont temporairement augmenté les volumes de codes QR de 40 %, bien que les dates d'expiration soulèvent des préoccupations quant à la durabilité. Le GIF financier impose désormais le règlement en temps réel pour les factures de services publics d'ici avril 2026, intégrant les paiements push dans les habitudes mensuelles des ménages. Un risque d'exécution subsiste, car certains systèmes de facturation municipaux traitent encore des formats de données à champs fixes qui ne peuvent pas analyser les balises ISO 20022.

Migration vers les rails en temps réel ISO 20022 (mise à niveau RT-Net)

BOJ-NET et Zengin ont migré vers la messagerie ISO 20022 en novembre 2025, permettant l'utilisation de données de remise structurées et d'identifiants de bout en bout qui éliminent la nécessité d'un rapprochement manuel des factures pour les entreprises. Les premiers adoptants font état d'une réduction de 30 % des coûts de règlement sur les comptes fournisseurs à volume élevé. Les fintechs initient désormais les virements via des API sécurisées au lieu du scraping d'écran, réduisant ainsi le risque de vol d'identifiants et accélérant l'innovation en matière de banque ouverte. Les corridors pilotes transfrontaliers vers Singapour et la Thaïlande ont réduit les frais de remise de 40 %, mais les écarts de change dissuadent encore les transferts de faible montant. Les PME nationales disposant de logiciels comptables hérités font face à des défis d'intégration, ce qui ralentit le traitement direct universel.

Pression liée à l'abandon de panier sur les commerçants en e-commerce

La saisie manuelle des coordonnées de carte pousse le taux d'abandon de panier au Japon vers 70 %, un point de friction qui peut être résolu lorsque les API d'identifiants bancaires pré-remplissent les champs de paiement. Le paiement en un clic de Rakuten Ichiba a réduit l'abandon d'environ un cinquième, récupérant une valeur brute de marchandises significative. Les mini-applications plug-in de PayPay ont réduit les abandons lors des redirections de plusieurs points de pourcentage à deux chiffres, améliorant les taux de conversion des commerçants. Les diffusions en direct de commerce gagnent en popularité car les paiements push instantanés préviennent le regret d'achat lors des ventes flash. Néanmoins, l'absence de droits de rétrofacturation de type carte dans les systèmes de paiement push alimente les plaintes des consommateurs lorsque les marchandises ne sont pas livrées, incitant les régulateurs à envisager l'utilisation d'un séquestre obligatoire pour les transactions de grande valeur.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Part élevée des transactions en espèces de faible valeur dans le Japon rural | -3.7% | Préfectures rurales (Tōhoku, Shikoku, Hokkaidō) | Moyen terme (2-4 ans) |

| Les plafonds de commissions d'interchange limitent la rentabilité pour les prestataires de services de paiement | -2.9% | National, particulièrement aigu dans les zones de commerce à faible densité | Long terme (≥ 4 ans) |

| Montée de la cyberfraude dans les paiements push (escroqueries APP) | -4.2% | National, personnes âgées et nouveaux utilisateurs de paiements numériques | Court terme (≤ 2 ans) |

| Fragmentation des normes de codes QR ralentissant l'ubiquité | -3.1% | National, goulot d'étranglement dans l'adoption par les commerçants | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Part élevée des transactions en espèces de faible valeur dans le Japon rural

Les pièces et billets représentent encore 55 % des achats en supérette en dehors des grandes zones métropolitaines, reflétant une couverture réseau inégale et une préférence culturelle pour l'argent tangible chez les résidents âgés de 65 ans et plus. Les lecteurs de carte My Number n'ont pas encore pénétré les commerces de proximité, car les coûts de mise à jour du micrologiciel dépassent les avantages perçus. La dépopulation réduit les ventes quotidiennes, rendant le support des terminaux non rentable pour les processeurs à moins qu'il ne soit associé à des services à marge plus élevée. Tant que les codes QR hors ligne ou les invites vocales n'atteignent pas un déploiement de masse, les espèces resteront dominantes pour les tickets inférieurs à 1 000 JPY dans les districts peu peuplés.

Les plafonds de commissions d'interchange limitent la rentabilité pour les prestataires de services de paiement

Les taux de remise QR alignés sur les plafonds de cartes de crédit à 3,25 % laissent aux processeurs environ 40 à 60 points de base de revenus nets après les frais de réseau et les réserves pour fraude. Les super-applications peuvent se subventionner mutuellement via la publicité, mais les acquéreurs mono-activité au service des commerçants ruraux peinent à atteindre l'équilibre. GMO Payment Gateway a révélé que de nombreux comptes en zone rurale fonctionnent à perte à moins d'être associés à l'hébergement e-commerce. La surfacturation est interdite, de sorte que les commerçants ne peuvent pas orienter vers des rails moins coûteux, maintenant les réseaux de cartes bien établis même à mesure que les alternatives en temps réel se multiplient.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de transaction : l'optimisation de la liquidité B2B stimule la croissance la plus rapide

Les règlements B2B devraient progresser à un TCAC de 32,60 %, le plus rapide parmi les catégories de transactions, à mesure que les trésoriers exploitent le système Zengin More Time pour balayer les soldes inactifs et automatiser les comptes fournisseurs à l'aide des références ISO 20022. Les transferts entre particuliers ont encore dominé le volume en 2025, détenant 41,05 % de la part du marché des paiements en temps réel au Japon, dynamisés par les fonctionnalités de paiement de groupe dans les super-applications.

Les décaissements d'entreprises tels que la paie et les indemnités d'assurance migrent du traitement par lots ACH vers les paiements push, permettant aux employés et aux bénéficiaires de recevoir des fonds en quelques minutes. Les flux gouvernement-consommateur restent embryonnaires mais s'accéléreront une fois que les versements en temps réel des prestations de sécurité sociale seront mis en ligne dans le cadre du mandat 2026 de l'Agence du numérique. Le rapprochement direct réduit la charge de travail du back-office pour les conglomérats, mais les fournisseurs plus petits sans modules ERP doivent encore rapprocher les factures manuellement.

Par taille d'entreprise : les micro-entreprises font un bond en avant grâce à la finance intégrée

Les petites et moyennes entreprises détenaient 46,10 % de la part du marché des paiements en temps réel au Japon en 2025 grâce à l'adoption à faible coût des codes QR. Les suites de finance intégrée permettent désormais même aux travailleurs indépendants d'émettre des factures et d'obtenir des crédits à court terme dans le même portefeuille, soutenant un TCAC prévu de 32,95 % pour les transactions des micro-entreprises.

Les grandes entreprises affichent les valeurs de ticket moyennes les plus élevées et négocient des connexions directes à Zengin qui contournent les frais de superposition, mais elles sont freinées par des systèmes comptables hérités incapables de lire les balises ISO 20022. Les micro-commerçants ruraux restent difficiles à servir de manière rentable sous des commissions d'interchange plafonnées, bien que l'association avec le paiement différé ou le marketing de fidélité puisse améliorer l'économie unitaire.

Par secteur d'utilisation final : le transport est en tête grâce à la billetterie basée sur les comptes

Le commerce de détail et l'e-commerce ont conservé la plus grande part de 38,12 % en 2025, les super-applications intégrant des boutons de paiement en un clic. Le transport et la mobilité, portés par le passage de JR East à la Suica basée sur les comptes, devraient se développer à un TCAC de 32,50 %.

Le secteur de la santé numérise la collecte des co-paiements via les portails de télémédecine, tandis que les services publics doivent accepter les paiements push en temps réel d'ici avril 2026, intégrant 15 millions de ménages. Les entreprises de services financiers exploitent les rails instantanés pour le décaissement de prêts en temps réel et les versements d'assurance, comprimant les fenêtres de règlement de plusieurs jours à quelques minutes.

Par rail technologique : les paiements push API gagnent du terrain grâce à la banque ouverte

Les superpositions de portefeuilles mobiles contrôlaient 52,05 % du volume du rail de paiement en 2025, mais les paiements push API et ISO 20022 devraient croître à un TCAC de 33,10 % à mesure que les banques exposent des points de terminaison sécurisés. La migration XML ISO 20022 soutient le rapprochement direct des entreprises et l'harmonisation transfrontalière, attirant les flux B2B des virements bancaires.

Les superpositions de codes QR restent fragmentées en raison de normes propriétaires, tandis que Zengin RT-Net continue de traiter les transferts de grande valeur avec des confirmations en moins de 10 secondes. Une éventuelle monnaie numérique de banque centrale de la Banque du Japon pourrait, à terme, remplacer l'intermédiation des banques commerciales pour les transferts de détail si les projets pilotes s'avèrent techniquement et commercialement viables.

Analyse géographique

L'utilisation des portefeuilles mobiles se concentre le long du corridor Tokyo-Osaka-Nagoya, qui a généré 61,73 % du volume national en temps réel en 2025, portée par des réseaux de commerçants denses et les sièges sociaux de multinationales qui alimentent les flux B2B. La région du Kantō à Tokyo s'appuie fortement sur PayPay, dont les 4,4 millions de points d'acceptation commerçants saturent les paysages urbains. Les consommateurs du Kansai affichent une adoption supérieure à la moyenne de Rakuten Pay, grâce aux racines osakaïennes de l'entreprise et à ses alliances commerciales locales. En revanche, le statut de bac à sable fintech de Fukuoka a stimulé les volumes de codes QR à Kyūshū, les projets pilotes de remboursement ayant augmenté l'adoption de 40 %.

Les préfectures rurales sont à la traîne en raison d'une couverture cellulaire limitée et d'une démographie vieillissante qui maintient la domination des espèces, avec des pièces et billets utilisés dans 55 % des achats en supérette. Les subventions pour terminaux couvrant 75 % des coûts matériels n'ont pas encore surmonté la faible densité de transactions dans les municipalités en dépopulation. La pénétration de la carte My Number a atteint 70 % au niveau national en 2024, mais la rareté des lecteurs de carte confine les paiements basés sur l'identité numérique aux grands supermarchés et aux hubs de transport.

Les liaisons transfrontalières ISO 20022 réduisent les frais de remise de 40 % pour les 2,9 millions de travailleurs étrangers au Japon, mais ces corridors représentent encore moins de 2 % du volume total. L'Exposition Osaka-Kansai 2025 devrait catalyser l'utilisation des portefeuilles parmi les touristes entrants, créant un effet de démonstration qui pourrait encourager les régions en retard à moderniser leur infrastructure d'acceptation.

Paysage concurrentiel

PayPay est en tête avec une part estimée de 35 à 40 % du volume des portefeuilles mobiles, suivi de LINE Pay à 20-25 % et de Rakuten Pay à 15-18 %. Pendant ce temps, les mégabanques Mitsubishi UFJ, Sumitomo Mitsui et Mizuho contrôlent les rails Zengin sous-jacents sans posséder d'interfaces grand public. Chaque super-application poursuit un verrouillage de l'écosystème : PayPay regroupe la réservation de trajets et le trading de valeurs mobilières ; LINE Pay intègre les paiements dans les flux sociaux basés sur la messagerie ; Rakuten Pay lie les points de fidélité à travers un vaste réseau de commerce de détail. Les challengers fintech Kyash et Smartpay ciblent les micro-commerçants avec un règlement instantané et des superpositions de paiement différé, réduisant le délai de réception des fonds de plusieurs jours à quelques secondes.

La plateforme Anser-BX de NTT DATA a atteint une latence d'initiation inférieure à 50 millisecondes en déployant des nœuds de périphérie dans 12 préfectures, permettant la réservation d'inventaire en temps réel pour l'e-commerce de ventes flash. Les délais réglementaires en vertu de la loi révisée sur les services de paiement exigent la confirmation du bénéficiaire d'ici décembre 2025, favorisant les acteurs établis disposant de référentiels KYC approfondis et élevant les barrières à l'entrée. Le projet pilote de monnaie numérique de banque centrale de la Banque du Japon, impliquant désormais 64 entreprises, explore la cryptographie de paiement hors ligne qui pourrait perturber les flux de revenus existants des prestataires de services de paiement si la banque centrale émet finalement des portefeuilles directement aux consommateurs.

Une enquête de la Commission japonaise du commerce équitable lancée en 2024 examine si le regroupement de services financiers avec la messagerie ou l'e-commerce ferme la concurrence sur des marchés adjacents tels que le scoring de crédit ou la distribution d'assurance. Les observateurs du secteur s'attendent à des mesures correctives telles qu'un accès API obligatoire pour les portefeuilles concurrents plutôt qu'une séparation structurelle, mais la surveillance réglementaire pourrait tempérer les pratiques de promotion croisée.

Leaders du secteur des paiements en temps réel au Japon

ACI Worldwide

FIS Global

Fiserv, Inc.

PayPal Holdings, Inc.

Mastercard Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : La conformité réglementaire en vertu de la loi révisée sur les services de paiement de l'Agence des services financiers impose à tous les prestataires agréés de mettre en œuvre des vérifications de confirmation du bénéficiaire d'ici décembre 2025, une exigence qui favorise les acteurs établis disposant de bases de données KYC existantes et élève les barrières pour les nouveaux entrants ne disposant pas d'une infrastructure de vérification d'identité - Agence des services financiers.

- Novembre 2025 : Le format de message MT de SWIFT a été déprécié à l'échelle mondiale en novembre 2025, obligeant les banques japonaises à moderniser leurs systèmes centraux et exposant des lacunes d'interopérabilité avec les partenaires régionaux de l'ASEAN qui sont encore en cours de migration - SWIFT.

- Novembre 2025 : La mise à niveau impose des champs d'adresse structurés pour l'interopérabilité transfrontalière et déprécie SWIFT MT à l'échelle mondiale, obligeant les banques japonaises à moderniser leurs systèmes centraux et exposant des lacunes d'intégration avec les partenaires de l'ASEAN encore en cours de migration.

- Novembre 2025 : La Banque du Japon et l'Association des banquiers japonais ont achevé la migration de BOJ-NET et Zengin RT-Net vers les normes de messagerie ISO 20022, remplaçant les formats SWIFT MT hérités par du XML structuré qui transporte des données de remise et des références de factures, permettant un rapprochement direct pour les trésoriers d'entreprises et réduisant les coûts de règlement de 30 % pour les entreprises traitant plus de 10 000 factures mensuelles - Banque du Japon, Association des banquiers japonais.

Périmètre du rapport sur le marché des paiements en temps réel au Japon

Le rapport sur le marché des paiements en temps réel au Japon est segmenté par type de transaction (particulier à particulier (P2P), particulier à entreprise (P2B), entreprise à entreprise (B2B), entreprise à consommateur (B2C), gouvernement à consommateur (G2C)), taille d'entreprise (grandes entreprises, petites et moyennes entreprises (PME), micro-entreprises), secteur d'utilisation final (commerce de détail et e-commerce, banque, services financiers et assurance (BFSI), santé, transport et mobilité, gouvernement et services publics, autres secteurs d'utilisation final), et technologie / rail de paiement (Zengin RT-Net (compte bancaire à compte bancaire), services de superposition de codes QR, superposition de portefeuille mobile, paiements push API / ISO 20022). Les prévisions de marché sont fournies en termes de valeur (USD).

| Particulier à particulier (P2P) |

| Particulier à entreprise (P2B) |

| Entreprise à entreprise (B2B) |

| Entreprise à consommateur (B2C) |

| Gouvernement à consommateur (G2C) |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Micro-entreprises |

| Commerce de détail et e-commerce |

| Banque, services financiers et assurance (BFSI) |

| Santé |

| Transport et mobilité |

| Gouvernement et services publics |

| Autres secteurs d'utilisation final |

| Zengin RT-Net (compte bancaire à compte bancaire) |

| Services de superposition de codes QR |

| Superposition de portefeuille mobile (ex. : PayPay, LINE Pay) |

| Paiements push API / ISO 20022 |

| Par type de transaction | Particulier à particulier (P2P) |

| Particulier à entreprise (P2B) | |

| Entreprise à entreprise (B2B) | |

| Entreprise à consommateur (B2C) | |

| Gouvernement à consommateur (G2C) | |

| Par taille d'entreprise | Grandes entreprises |

| Petites et moyennes entreprises (PME) | |

| Micro-entreprises | |

| Par secteur d'utilisation final | Commerce de détail et e-commerce |

| Banque, services financiers et assurance (BFSI) | |

| Santé | |

| Transport et mobilité | |

| Gouvernement et services publics | |

| Autres secteurs d'utilisation final | |

| Par technologie / rail de paiement | Zengin RT-Net (compte bancaire à compte bancaire) |

| Services de superposition de codes QR | |

| Superposition de portefeuille mobile (ex. : PayPay, LINE Pay) | |

| Paiements push API / ISO 20022 |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des paiements en temps réel au Japon ?

Le marché est évalué à 3,56 milliards USD en 2026 et devrait atteindre 13,86 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein de l'écosystème de règlement instantané au Japon ?

Les paiements interentreprises devraient progresser à un TCAC de 32,60 % à mesure que les trésoriers exploitent la liquidité 24h/24 et 7j/7.

Combien d'utilisateurs PayPay compte-t-il au Japon ?

PayPay a dépassé 65 millions d'utilisateurs enregistrés en octobre 2024, traitant environ 1,2 milliard de transactions chaque mois.

Quelle étape réglementaire soutient l'interopérabilité transfrontalière ?

La migration de BOJ-NET et Zengin RT-Net vers les messages structurés ISO 20022 en novembre 2025 permet un rapprochement international transparent.

Pourquoi les préfectures rurales privilégient-elles encore les espèces ?

Une couverture réseau inégale, une démographie vieillissante et une économie marchande tendue maintiennent la domination des pièces et billets pour les achats de faible valeur en dehors des grandes métropoles.

Dernière mise à jour de la page le: