Taille et Part du Marché Chinois du Pétrole et Gaz en Amont

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 77.69 Milliards de dollars |

| Taille du Marché (2026) | 81.63 Milliards de dollars |

| Taille du Marché (2031) | 104.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.08% CAGR |

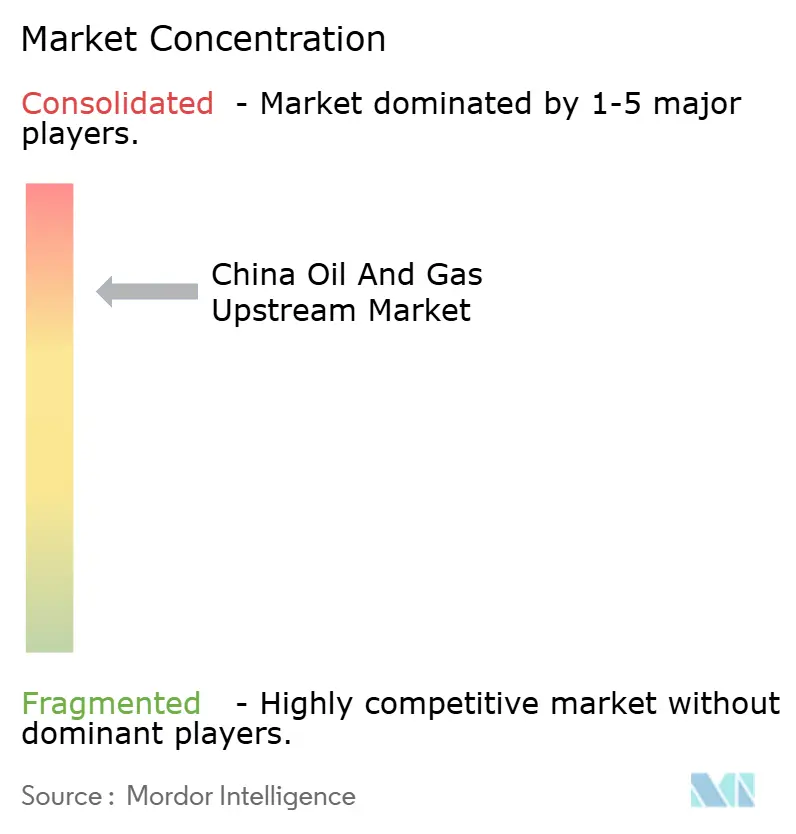

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Chinois du Pétrole et Gaz en Amont par Mordor Intelligence

La taille du Marché Chinois du Pétrole et Gaz en Amont était évaluée à 77,69 milliards USD en 2025 et devrait croître de 81,63 milliards USD en 2026 pour atteindre 104,57 milliards USD d'ici 2031, à un CAGR de 5,08 % pendant la période de prévision (2026-2031).

La volonté de Pékin d'assurer son autosuffisance énergétique, les dépenses d'investissement en amont record des compagnies pétrolières nationales (NOC) et les découvertes soutenues aux frontières confèrent au marché chinois du pétrole et gaz en amont une solide trajectoire de croissance à court et moyen terme. Les succès des puits ultra-profonds dans les bassins du Tarim et du Sichuan, combinés au déploiement de la numérisation du forage qui réduit les coûts par puits de 15 à 20 %, élargissent la base de réserves commerciales et accélèrent les cycles de développement des champs. Les incitations fiscales gouvernementales, les mandats de substitution aux importations et un plancher de prix intérieur favorable renforcent encore l'appétit pour l'investissement. Par ailleurs, des règles plus strictes sur les émissions de méthane contraignent les opérateurs à moderniser les actifs matures, provoquant une hausse parallèle des dépenses en technologies vertes. Ensemble, ces dynamiques maintiennent le marché chinois du pétrole et gaz en amont sur une trajectoire résolument positive malgré la volatilité des prix mondiaux.

Principaux Enseignements du Rapport

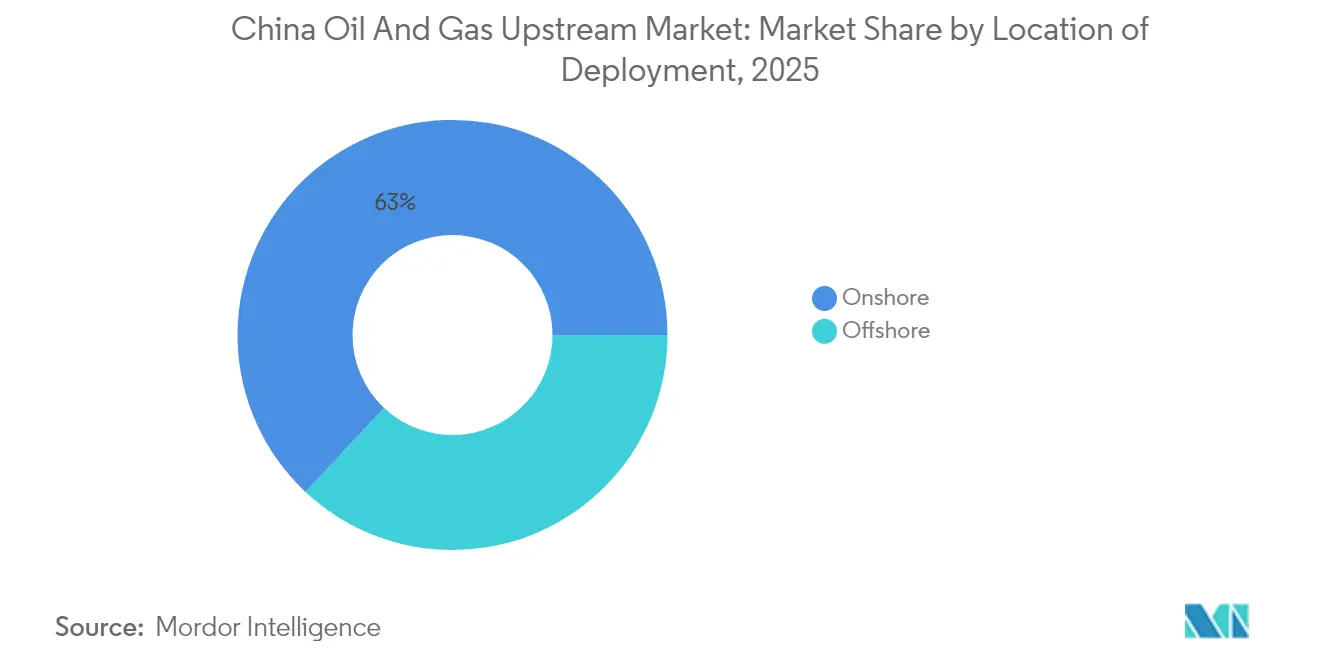

- Par lieu de déploiement, les opérations terrestres ont dominé avec 63,02 % de la part du marché chinois du pétrole et gaz en amont en 2025, tandis que les actifs offshore devraient croître à un CAGR de 5,92 % jusqu'en 2031.

- Par type de ressource, le pétrole brut représentait une part de 56,15 % de la taille du marché chinois du pétrole et gaz en amont en 2025 ; le développement du gaz naturel devrait se développer à un CAGR de 5,74 % jusqu'en 2031.

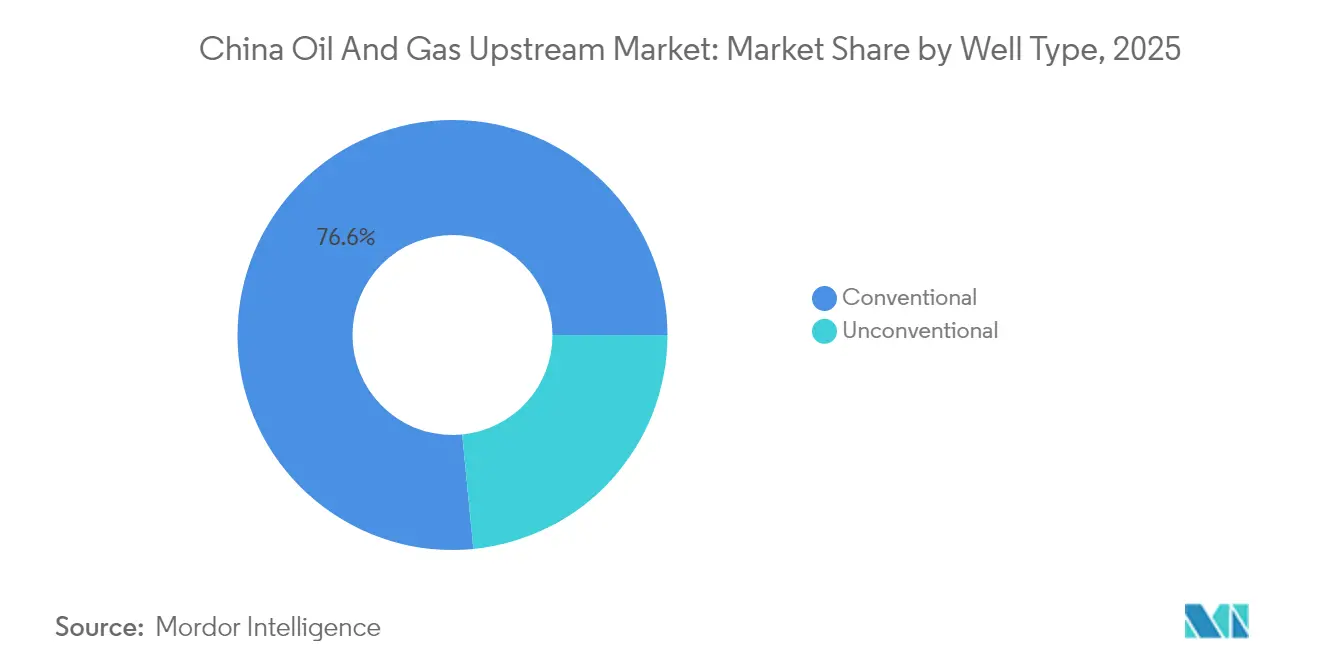

- Par type de puits, les puits conventionnels détenaient 76,55 % de la part du marché chinois du pétrole et gaz en amont en 2025 ; le forage non conventionnel devrait afficher la croissance la plus rapide à un CAGR de 6,88 % jusqu'en 2031.

- Par service, le développement et la production ont dominé avec une part de revenus de 71,85 % en 2025 ; le déclassement progresse à un CAGR de 7,46 % jusqu'en 2031.

- Sur le plan régional, les provinces de l'Ouest ont contribué à 45 % de la production nationale de gaz naturel en 2025 et devraient enregistrer le CAGR le plus élevé de 7,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Chinois du Pétrole et Gaz en Amont

Analyse de l'Impact des Facteurs Moteurs*

| Découverte de nouveaux champs pétroliers et gaziers ultra-profonds (Tarim, Sichuan) | 1.5% | Ouest de la Chine, provinces du Xinjiang et du Sichuan | Moyen terme (2 à 4 ans) |

|---|---|---|---|

| Hausse des investissements en amont par les NOC chinoises | 1.2% | National, concentré dans les principaux bassins | Court terme (≤ 2 ans) |

| Impulsion gouvernementale en faveur de la sécurité énergétique et de la substitution aux importations | 0.8% | Mise en œuvre de la politique nationale | Long terme (≥ 4 ans) |

| Programmes de forage numérique et d'optimisation des puits par intelligence artificielle | 0.7% | Principales régions productrices, pôles technologiques | Moyen terme (2 à 4 ans) |

| Intégration de la récupération assistée par CO₂ et du captage et stockage du carbone améliorant l'économie des champs | 0.4% | Champs matures du Nord-Est et du Nord de la Chine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Découverte de Nouveaux Champs Pétroliers et Gaziers Ultra-Profonds

Les découvertes à grande échelle dans des formations à plus de 6 000 mètres de profondeur ont recalibré les perspectives du marché chinois du pétrole et gaz en amont. Le champ Fuman de CNPC a atteint 2 000 barils par jour à partir de puits de 8 400 mètres dans le bassin du Tarim, validant la récupération commerciale dans des réservoirs à profondeur extrême. Le champ de gaz d'Anyue dans le Sichuan a ajouté 500 milliards de m³ de réserves prouvées en 2024, devenant le plus grand actif de gaz non conventionnel du pays. Ensemble, ces découvertes pourraient réduire la dépendance aux importations de près d'un dixième d'ici 2030, tout en exportant l'expertise en forage haute pression vers les marchés étrangers. L'élan réglementaire est visible : 15 blocs d'exploration ont été ouverts dans l'Ouest de la Chine en 2024, signalant une monétisation plus approfondie des ressources sur l'horizon de prévision.[1]Éditorial du China Daily, "Nouveaux blocs d'exploration approuvés dans l'Ouest de la Chine," China Daily, chinadaily.com.cn Les fournisseurs d'équipements bénéficient d'une demande accrue en appareils de forage de haute spécification, et les gouvernements régionaux anticipent de nouvelles redevances qui renforcent les économies locales.

Hausse des Investissements en Amont par les NOC Chinoises

Les dépenses en capital ont fortement augmenté en 2024, les NOC protégeant leurs chaînes d'approvisionnement contre les chocs géopolitiques. Sinopec a augmenté ses dépenses en amont de 15 % pour atteindre 38 milliards USD, en canalisant les fonds vers des projets pilotes de récupération assistée et des infrastructures numériques. CNOOC s'est engagé à hauteur de 22 milliards USD pour des projets en eaux profondes en mer de Chine méridionale et dans la baie de Bohai, soulignant ses ambitions de croissance offshore.[2]Chong Koh Ping, "Investissement de CNOOC en eaux profondes en mer de Chine méridionale," Wall Street Journal, wsj.com Les approbations de projets nationaux d'une valeur de 95 milliards USD en 2024 soulignent davantage le soutien politique à l'expansion de la production intérieure. La discipline en matière de coûts s'améliore : les plateformes de forage standardisées et les installations de surface modulaires réduisent les coûts de développement par baril jusqu'à 18 %. L'amélioration des flux de trésorerie accélère les cycles de réinvestissement, renforçant la dynamique de croissance du marché chinois du pétrole et gaz en amont.

Impulsion Gouvernementale en Faveur de la Sécurité Énergétique et de la Substitution aux Importations

Les planificateurs centraux visent à atteindre une production annuelle de pétrole brut de 200 millions de tonnes d'ici 2025 et de 400 milliards de mètres cubes de gaz d'ici 2030 dans le cadre du 14e Plan Quinquennal.[3]Administration Nationale de l'Énergie, "Objectifs énergétiques du 14e Plan Quinquennal," nea.gov.cn Le dispositif politique comprend des abattements pour épuisement de 15 %, un amortissement accéléré et une exigence de réserve stratégique de pétrole de 90 jours qui favorise les barils domestiques. Ces mesures cimentent la demande à long terme pour les capacités locales de forage et de services pétroliers. Les producteurs réagissent en augmentant leurs taux de conversion des ressources, tandis que les agences provinciales accélèrent les permis pour les champs marginaux et les puits de remplissage de champs matures. Sur la fenêtre de prévision, les règles de substitution aux importations resserrent l'alignement entre la rentabilité et les objectifs énergétiques nationaux, soutenant la résilience du marché chinois du pétrole et gaz en amont face aux chocs d'approvisionnement externes.

Programmes de Forage Numérique et d'Optimisation des Puits par Intelligence Artificielle

Le déploiement de l'intelligence artificielle réduit les temps non productifs et resserre les courbes de coûts des puits. En 2024, PetroChina a mis en œuvre des analyses d'apprentissage automatique sur 2 500 puits, réduisant les temps d'arrêt de 20 % et augmentant la vitesse de forage de 15 %. Sinopec exploite un réseau de jumeaux numériques en temps réel couvrant 180 champs, générant des gains de facteur de récupération allant jusqu'à 12 %. Les foreuses directionnelles automatisées placent désormais les forages dans des cibles de 2 mètres, réduisant l'intervention humaine de 60 % et améliorant la sécurité des travailleurs. Le budget de 2,8 milliards USD du Ministère de l'Industrie et des Technologies de l'Information pour la numérisation du pétrole et du gaz accélère l'innovation nationale en matière de logiciels et de capteurs. À mesure que ces gains d'efficacité arrivent à maturité, ils élargissent l'avantage concurrentiel des principales NOC, préservent les marges lors des fluctuations de prix et consolident la compétitivité à long terme au sein du marché chinois du pétrole et gaz en amont.

Analyse de l'Impact des Facteurs de Contrainte*

| Volatilité des prix et actions d'approvisionnement de l'OPEP+ | -0.9% | Exposition au marché mondial, régions dépendantes des exportations | Court terme (≤ 2 ans) |

|---|---|---|---|

| Réglementations nationales plus strictes sur les émissions de méthane | -0.6% | Mise en œuvre nationale, bassins à fortes émissions | Moyen terme (2 à 4 ans) |

| Pénurie d'eau pour la fracturation dans le Nord-Ouest aride de la Chine | -0.4% | Xinjiang, Mongolie Intérieure, provinces du Nord-Ouest | Long terme (≥ 4 ans) |

| Restrictions sismiques dans les bassins sujets aux tremblements de terre | -0.3% | Sichuan, Yunnan, régions à activité sismique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix et Actions d'Approvisionnement de l'OPEP+

Les fluctuations du prix du pétrole créent une incertitude budgétaire, retardent les décisions finales d'investissement et exercent une pression sur les flux de trésorerie disponibles. Les réductions de l'OPEP+ fin 2024 ont poussé le Brent vers 95 USD par baril, stimulant les revenus mais resserrant les marges de raffinage intérieures. Les obstacles aux projets en eaux profondes demeurent : 12 développements attendent une stabilité des prix au-dessus de seuils de rentabilité de 70 USD par baril. Les NOC chinoises couvrent 40 à 60 % de leur production, mais la faible profondeur des marchés dérivés limite leur efficacité. Pour atténuer les chocs, les régulateurs imposent un plancher de 60 USD par baril pour les barils domestiques, protégeant les actifs à coût élevé. Néanmoins, l'incertitude cyclique freine les dépenses sur les zones frontières et façonne une approche mesurée d'allocation du capital au sein du marché chinois du pétrole et gaz en amont.

Réglementations Nationales Plus Strictes sur les Émissions de Méthane

Les nouvelles règles plafonnent les émissions de méthane à 0,2 % de la production et imposent des modernisations de détection des fuites sur 15 000 sites de puits, portant les dépenses de conformité à environ 150 000 USD par puits mature. Les opérateurs doivent installer des conceptions zéro-torchage dans tous les nouveaux forages, ce qui ajoute jusqu'à 12 % aux dépenses d'investissement initiales. Les fonds de déclassement cautionnés, introduits en 2024, obligent les propriétaires de projets à provisionner les coûts de fermeture, augmentant les besoins en fonds de roulement. Cependant, un programme de financement vert de 3,2 milliards USD compense une partie de ces charges par des prêts à faible taux d'intérêt. À terme, des normes plus strictes renforcent la résilience opérationnelle et la gestion environnementale, mais elles modèrent également les rendements, réduisant ainsi le taux de croissance à moyen terme du marché chinois du pétrole et gaz en amont.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Lieu de Déploiement : Empreinte Terrestre, Dynamique Offshore

Les actifs terrestres détenaient 63,02 % de la part du marché chinois du pétrole et gaz en amont en 2025, soutenus par des infrastructures bien établies et des coûts d'extraction plus faibles, en moyenne de 35 à 45 USD par baril. Les projets pilotes de récupération assistée à Daqing et Liaohe prolongent la production à plateau, tandis que les systèmes de collecte rénovés réduisent les taux de pertes. Parallèlement, le segment offshore devrait afficher un CAGR robuste de 5,92 % jusqu'en 2031, à mesure que les technologies en eaux profondes arrivent à maturité et que les décideurs politiques encouragent la diversification énergétique. Le champ de condensats Bozhong 19-6 de CNOOC s'est avéré économiquement viable à une profondeur d'eau de 1 500 mètres et a conduit à des programmes d'exploration complémentaires dans la baie de Bohai. La surveillance numérique et les plateformes sans équipage réduisent les coûts d'exploitation offshore de 25 %, comblant l'écart de coûts historique avec les champs terrestres et renforçant les taux de sanction des projets.

Le marché chinois du pétrole et gaz en amont considère désormais les superficies offshore comme la frontière principale pour les découvertes pétrolières et gazières à grande échelle. Huit nouveaux blocs attribués en 2024 couvrent 25 000 km² de superficie prospective en mer de Chine méridionale. L'utilisation plus large d'unités flottantes de production, de stockage et de déchargement (FPSO) évite les longues connexions sous-marines et accélère les délais de première production. Pendant ce temps, les opérations terrestres misent sur la numérisation des champs matures et l'injection chimique pour enrayer le déclin. Sur la période de prévision, une allocation équilibrée du capital émerge, les actifs terrestres matures fournissant des flux de trésorerie à faible risque et les projets offshore assurant la croissance des volumes, soutenant ainsi l'expansion globale du marché chinois du pétrole et gaz en amont.

Par Type de Ressource : Les Liquides en Tête, le Gaz en Ascension

Le pétrole brut représentait 56,15 % de la taille du marché chinois du pétrole et gaz en amont en 2025, les raffineurs s'appuyant sur les mélanges doux domestiques pour optimiser leurs taux de traitement. L'injection de CO₂ à Daqing et Shengli a augmenté la récupération de 12 à 15 % et prolongé les cycles de vie des champs. Le gaz est le pilier de croissance évident, enregistrant un CAGR de 5,74 % jusqu'en 2031, reflétant les mandats gouvernementaux visant à augmenter la part de ce combustible dans le mix énergétique primaire national. Le pipeline Ouest-Est a ajouté 15 milliards de m³ de capacité en 2024, permettant à la production du Tarim au Xinjiang de se substituer aux importations de GNL côtières. Les ajouts de gaz de schiste et de gaz de réservoir compact dans le Sichuan et l'Ordos représentent 40 % de l'approvisionnement incrémental, alimentant la demande croissante en gaz de ville et en pétrochimie.

La réglementation environnementale privilégie la combustion du gaz par rapport au charbon, favorisant une plus grande transparence des prix qui incite aux investissements en amont. Les opérateurs bénéficient également d'opportunités de pipelines transfrontaliers en Asie centrale, qui permettent le renvoi des volumes excédentaires. À long terme, un mix de ressources diversifié soutient les objectifs de sécurité et rend le marché chinois du pétrole et gaz en amont moins exposé aux chocs du marché pétrolier. Néanmoins, les liquides restent indispensables aux raffineries et aux complexes pétrochimiques domestiques, assurant des allocations de capital équilibrées entre les portefeuilles pétroliers et gaziers.

Par Type de Puits : Épine Dorsale Conventionnelle, Essor Non Conventionnel

Les complétions conventionnelles détenaient 76,55 % de la part du marché chinois du pétrole et gaz en amont en 2025, grâce à des décennies d'infrastructures établies, un écosystème de services bien développé et une compréhension éprouvée du comportement des réservoirs. Les capteurs de fond de puits numériques et les pompes électriques submersibles ont augmenté les débits moyens de 8 % d'une année sur l'autre, resserrant ainsi les courbes de déclin. Le forage non conventionnel devrait augmenter fortement à un CAGR de 6,88 % jusqu'en 2031, mené par le champ de gaz de schiste de Changning, qui a atteint une production annuelle de 6 milliards de m³ en 2024. Les puits horizontaux exposent désormais 3 à 5 fois plus de longueur de zone productive que leurs homologues verticaux, tandis que la fracturation hydraulique multi-étapes déverrouille les zones à faible perméabilité.

Les boucles de recyclage de l'eau et la surveillance microsismique répondent aux préoccupations environnementales et améliorent la précision du placement des fractures. Les régulateurs ont accordé 450 permis d'eau non conventionnels en 2024, soulignant le soutien politique au segment. À l'avenir, le transfert de connaissances des gisements de schiste américains et les expansions de capacité locale de production de propants céramiques réduisent la dépendance aux importations et les coûts unitaires par puits. Combinées, ces améliorations consolident les ressources non conventionnelles comme levier de croissance critique, soutenant la trajectoire du marché chinois du pétrole et gaz en amont jusqu'en 2030.

Par Service : Noyau de Production, Vague de Déclassement en Construction

Les services de développement et de production ont capturé une part de revenus de 71,85 % en 2025, reflétant une flotte de foreuses active, un important carnet de travaux de reconditionnement et des exigences complètes de cycle de vie pour des milliers de puits en production. Les foreuses haute efficacité et les systèmes de forage rotatif orientable raccourcissent les délais moyens de démarrage à achèvement de 10 jours. Pendant ce temps, le déclassement dépasse toutes les autres lignes de services, avec un CAGR de 7,46 %, à mesure que les champs mis en service dans les années 1980 approchent de leur fin de vie. Les nouvelles réglementations exigent la vérification des bouchons de ciment, la protection des eaux souterraines et la restauration de surface dans les 24 mois, ce qui portera les budgets par puits à 800 000 à 1,2 million USD.

Les règles de l'Administration Nationale de l'Énergie ont introduit un cautionnement obligatoire en 2024, créant un fonds de financement prévisible pour les travaux de fermeture et attirant des contractants spécialisés. Les services d'exploration restent stables, soutenus par 180 000 km² de sismique 3D réalisée dans l'Ouest de la Chine en 2024. À l'avenir, les modèles de services intégrés combinant forage, optimisation de la production et solutions de fin de vie gagneront des parts de marché et favoriseront des flux de revenus récurrents, ancrant la résilience du secteur des services au sein du marché chinois du pétrole et gaz en amont.

Analyse Géographique

Le Nord-Est, ancré par Daqing et Liaohe, reste le pôle historique, représentant 35 % du pétrole brut national malgré la maturité des réservoirs. Les projets pilotes de récupération assistée, les tubulaires résistants à la corrosion et le contrôle en temps réel de l'injection de vapeur stabilisent la production et créent des inscriptions de réserves incrémentielles. Les provinces de l'Ouest se distinguent comme le centre stratégique, les bassins du Tarim et de l'Ordos représentant 45 % de la production nationale de gaz en 2025 et croissant au taux le plus rapide de 7,85 % annuellement grâce aux complétions ultra-profondes et non conventionnelles [CNPC]. Le développement des infrastructures régionales, notamment le programme de transmission de 15 milliards USD approuvé en 2024, relie ces puits éloignés au centre de demande de l'Est.

Le bassin du Sichuan émerge comme le principal cluster de gaz non conventionnel, produisant 25 milliards de mètres cubes par an et représentant 40 % de la croissance incrémentale nationale du gaz. Les investisseurs privilégient la géologie surpressurisée du bassin et ses avantages météorologiques toute l'année. Les domaines offshore ajoutent une diversification géographique : la mer de Chine méridionale et la baie de Bohai ont ensemble contribué à 14,62 % du total des hydrocarbures en 2025, mais ont représenté 60 % des découvertes après 2024, à mesure que l'imagerie géophysique en eaux profondes s'est améliorée. CNOOC a porté sa production offshore à 550 millions de boe en 2024 et cible des objectifs à 1 200 mètres pour une sanction à court terme.

La réglementation est spécifique à chaque région : les provinces de l'Est imposent des seuils d'émissions plus stricts en raison de leurs populations denses, ce qui accélère l'adoption de systèmes de capture de gaz en circuit fermé et de récupération des vapeurs. Les bassins de l'Ouest, bien que moins restrictifs, font face à des contraintes de pénurie d'eau qui incitent les opérateurs à adopter des systèmes de recyclage. Collectivement, ces nuances régionales façonnent l'allocation du capital et la demande de services, tissant une tapisserie de croissance à plusieurs vitesses à travers le marché chinois du pétrole et gaz en amont.

Paysage Concurrentiel

L'arène en amont de la Chine présente une concentration modérée, trois producteurs étatiques représentant environ 75 % des volumes domestiques. Cependant, la concurrence interne pour les superficies, la technologie et l'efficacité du capital s'est intensifiée. CNPC a atteint un coût d'ajout de réserves de 12 USD par baril en 2024 en standardisant les protocoles de forage et en s'appuyant sur une base de fournisseurs locaux. Sinopec et CNOOC privilégient l'expansion en eaux profondes et la gestion numérique des actifs pour se différencier. Les algorithmes d'intelligence artificielle propriétaires réduisent les coûts d'exploitation de 15 à 20 % et améliorent les prévisions de production, renforçant les avantages d'échelle.

Les majors internationaux participent via des contrats de services techniques et des coentreprises, mais le resserrement des règles de contenu local comprime les marges. Des entreprises domestiques spécialisées, telles qu'Anton et Jereh, captent des niches dans la stimulation des puits, la gestion de projets intégrés et le déclassement. La mise aux enchères compétitive des blocs d'exploration par le Ministère des Ressources Naturelles élargit l'accès, mais les NOC conservent un accès privilégié aux superficies stratégiques. Des alliances technologiques se forment autour des ensembles de forage en eaux profondes, des systèmes sous-marins avancés et des solutions de gestion du carbone, créant un paysage concurrentiel stratifié qui soutient l'expansion continue du marché chinois du pétrole et gaz en amont.

Leaders du Secteur Chinois du Pétrole et Gaz en Amont

China National Petroleum Corporation (CNPC)

China Petroleum & Chemical Corporation (Sinopec)

China National Offshore Oil Corporation (CNOOC)

PetroChina Co. Ltd.

Shell plc (via les coentreprises CNOOC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : CNPC a annoncé un programme d'exploration ultra-profonde dans le bassin du Tarim d'une valeur de 8,5 milliards USD, ciblant 15 puits qui dépasseront 8 000 mètres de profondeur.

- Décembre 2024 : Sinopec a acquis une participation de 51 % dans un projet en eaux profondes dans la baie de Bohai pour 3,2 milliards USD, ajoutant d'importantes réserves offshore.

- Novembre 2024 : CNOOC a commencé la production sur le champ Lufeng 13-1 en mer de Chine méridionale avec une capacité initiale de 40 000 barils par jour.

- Octobre 2024 : L'Administration Nationale de l'Énergie a approuvé 12 nouveaux blocs de schiste dans le Sichuan totalisant 8 500 km².

- Septembre 2024 : PetroChina a lancé un programme d'optimisation numérique de 2,1 milliards USD couvrant 3 000 puits.

Périmètre du Rapport sur le Marché Chinois du Pétrole et Gaz en Amont

Le pétrole et gaz en amont désigne les secteurs de l'exploration et de la production pétrolière. Cela comprend les processus de recherche de champs potentiels de pétrole brut et de gaz naturel souterrains ou sous-marins, le forage de puits exploratoires, ainsi que le forage et l'exploitation des puits qui récupèrent et amènent le pétrole brut ou le gaz naturel brut à la surface.

Le marché chinois du pétrole et gaz en amont est segmenté par lieu de déploiement. Par lieu de déploiement, le marché est segmenté en terrestre et offshore. Le rapport propose les tailles de marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Terrestre |

| Offshore |

| Pétrole Brut |

| Gaz Naturel |

| Conventionnel |

| Non Conventionnel |

| Exploration |

| Développement et Production |

| Déclassement |

| Par Lieu de Déploiement | Terrestre |

| Offshore | |

| Par Type de Ressource | Pétrole Brut |

| Gaz Naturel | |

| Par Type de Puits | Conventionnel |

| Non Conventionnel | |

| Par Service | Exploration |

| Développement et Production | |

| Déclassement |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché chinois du pétrole et gaz en amont en 2026 ?

La taille du marché chinois du pétrole et gaz en amont est estimée à environ 81,63 milliards USD en 2026, après une croissance régulière depuis la base de référence de 2024.

Quel segment domine le déploiement dans le secteur en amont en Chine ?

Les actifs terrestres détiennent la plus grande part de 63,02 %, bénéficiant des infrastructures existantes et de coûts d'extraction plus faibles.

Quel taux de croissance est prévu pour les développements offshore ?

Les projets offshore devraient se développer à un CAGR de 5,92 % jusqu'en 2031, à mesure que les technologies en eaux profondes arrivent à maturité.

À quelle vitesse les puits non conventionnels se développent-ils ?

Le forage non conventionnel progresse à un CAGR de 6,88 %, porté par les gains du gaz de schiste dans le Sichuan et les succès du gaz de réservoir compact dans l'Ordos.

Qu'est-ce qui stimule l'expansion du gaz naturel en Chine ?

La production de gaz augmente grâce aux mandats politiques, au développement des infrastructures de pipelines et aux importantes nouvelles réserves découvertes dans les bassins de l'Ouest et du Sud-Ouest.

Pourquoi le déclassement est-il un segment de services à forte croissance ?

Des centaines de puits datant des années 1980 arrivent en fin de vie, et les nouvelles règles de cautionnement financent le déclassement systématique à un CAGR de 7,46 %.

Dernière mise à jour de la page le: