Taille et Part du Marché du Midstream Pétrolier et Gazier en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 11.71 Milliards de dollars |

| Taille du Marché (2026) | 12.16 Milliards de dollars |

| Taille du Marché (2031) | 15.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.02% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Midstream Pétrolier et Gazier en Chine par Mordor Intelligence

La taille du Marché du Midstream Pétrolier et Gazier en Chine devrait passer de 11,71 milliards USD en 2025 à 12,16 milliards USD en 2026 et atteindre 15,54 milliards USD d'ici 2031 à un TCAC de 5,02 % sur la période 2026-2031.

Un régime tarifaire au coût majoré dans le transport longue distance coexiste avec un accès aux tiers dans dix terminaux GNL, permettant aux distributeurs municipaux et aux grands acheteurs industriels de contourner les compagnies pétrolières nationales. Les priorités d'investissement illustrent ce pivot structurel. L'intensité concurrentielle se divise selon la classe d'actifs. PipeChina contrôle environ 90 000 kilomètres de lignes principales sous des tarifs réglementés qui laissent peu de place à la rivalité. En revanche, plus de 500 franchises de distribution de gaz urbain se font concurrence sur les frais de raccordement et la comptabilisation numérique, tandis que les terminaux GNL font face à une sous-utilisation après la mise en service de huit nouveaux projets en 2025. Un cycle d'approbation environnementale de 18 à 24 mois, la volatilité des prix de l'acier et la rareté de l'eau côtière demeurent des risques majeurs qui freinent collectivement la croissance sur l'horizon de prévision.[1]Administration Nationale de l'Énergie, "Mandat de Stockage de Gaz 2030," NEA.GOV.CN

Principaux Enseignements du Rapport

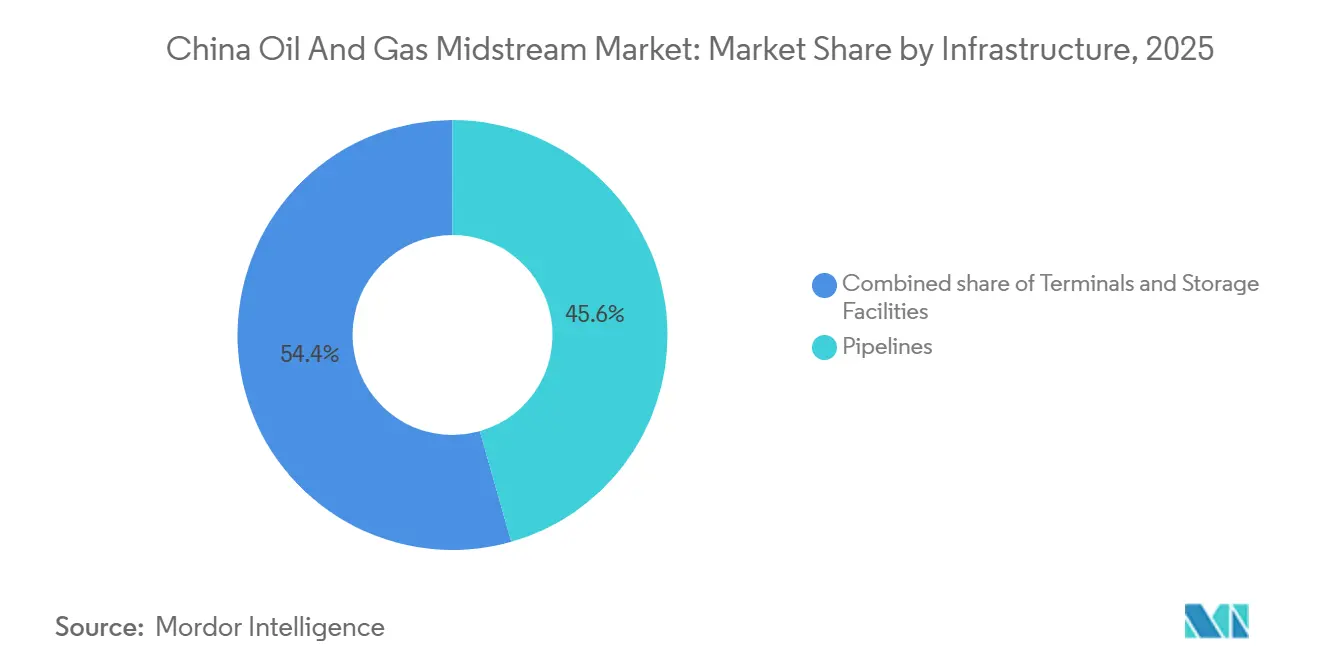

- Par infrastructure, les pipelines représentaient 45,6 % de la valeur de 2025, tandis que les terminaux devraient se développer à un TCAC de 8,6 % jusqu'en 2031.

- Par type de produit, le débit de GNL devrait augmenter à un TCAC de 9,1 % entre 2026 et 2031, dépassant le gaz naturel qui détenait une part de 33,2 % en 2025.

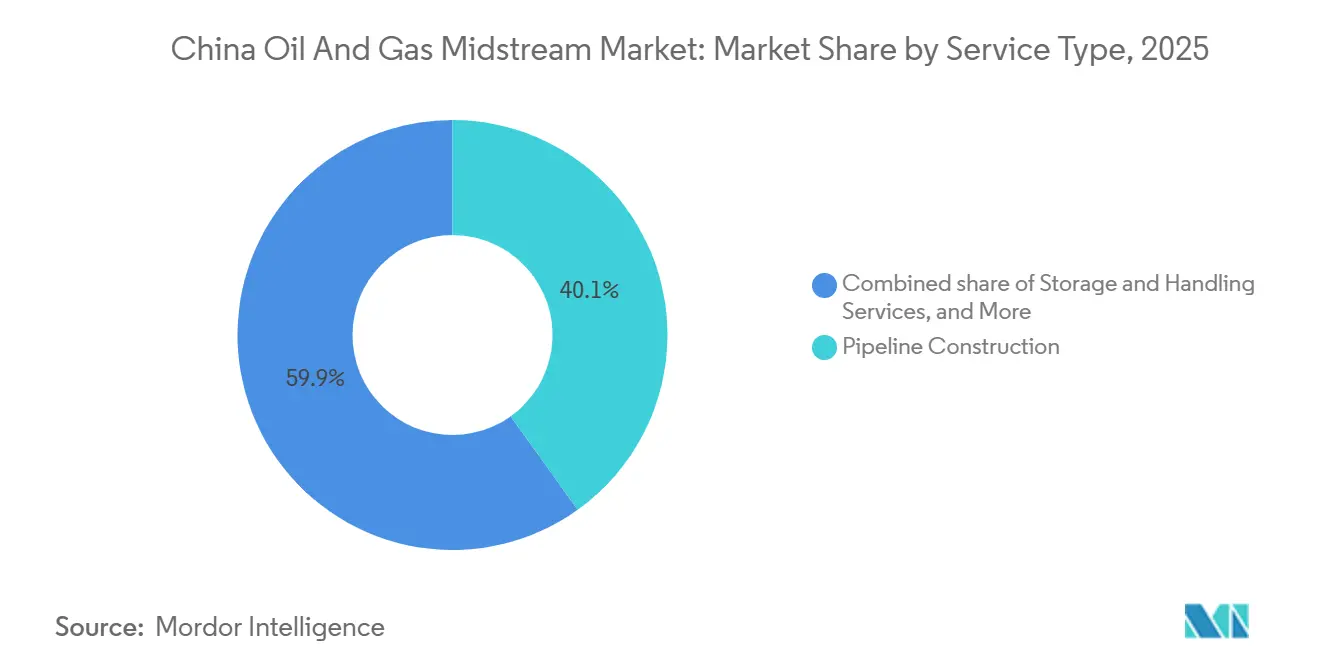

- Par type de service, la construction de pipelines représentait 40,1 % de la part du marché du midstream pétrolier et gazier en Chine en 2025, tandis que le stockage et la manutention devraient croître à un TCAC de 8,0 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché du Midstream Pétrolier et Gazier en Chine

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion du kilométrage du réseau national de pipelines de gaz | 1.20% | Provinces de l'Ouest, Beijing-Tianjin-Hebei | Moyen terme (2-4 ans) |

| Développement accéléré des terminaux de regazéification GNL | 1.50% | Guangdong, Zhejiang, Jiangsu, Fujian, Liaoning | Court terme (≤ 2 ans) |

| Mandats de substitution charbon-gaz dans les secteurs industriel et résidentiel | 0.80% | Hebei, Shanxi, Shandong, Delta du Yangtsé | Long terme (≥ 4 ans) |

| Adoption de l'analyse de santé des pipelines pilotée par l'IA | 0.40% | Lignes principales nationales | Moyen terme (2-4 ans) |

| Essor du transport routier lourd alimenté au GNL | 0.70% | Corridors logistiques nationaux | Court terme (≤ 2 ans) |

| Mandats stratégiques de capacité de stockage de gaz | 0.90% | Plaine du Nord de la Chine, Delta du Yangtsé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Développement Accéléré des Terminaux de Regazéification GNL

La Chine a mis en service huit terminaux GNL et étendu trois installations en 2025, portant la capacité nominale nationale à 190 millions de tonnes par an, avec un objectif de 245 millions de tonnes pour 2030. Le terminal de Yancheng de CNOOC a ajouté 3 millions de tpa, mais les importations de GNL ont chuté de 9 % la même année, contraignant les opérateurs à réduire les droits de transit. Dix terminaux à accès ouvert permettent désormais aux distributeurs urbains de soumissionner directement pour des créneaux de cargaison, exposant les utilisateurs finaux aux fluctuations du marché spot mondial et compliquant le financement des nouveaux projets.

Mandats de Substitution Charbon-Gaz dans les Secteurs Industriel et Résidentiel

Les projets pilotes de chauffage propre dans le Hebei et le Shanxi ont amélioré la qualité de l'air en hiver, incitant à une substitution ciblée des combustibles dans les agglomérations urbaines. Des plafonds d'émissions plus stricts pour les producteurs de ciment et de produits chimiques soutiennent la demande industrielle de gaz, mais les conversions résidentielles rurales ralentissent car les raccordements subventionnés de 3 000 à 5 000 CNY restent prohibitifs pour les ménages à faibles revenus.[2]Bureau National des Statistiques, "Enquête sur l'Énergie des Ménages 2024," stats.gov.cn La concentration des projets dans des corridors denses améliore les taux d'utilisation mais laisse les arrière-pays mal desservis, obligeant les distributeurs à sécuriser des charges industrielles d'ancrage.

Adoption de l'Analyse de Santé des Pipelines Pilotée par l'IA

PipeChina a déployé un grand modèle de langage entraîné sur 30 ans de données qui localise les points chauds de corrosion et planifie la maintenance.[3]PipeChina, "Rapport Technologique 2024," PIPECHINA.COM.CN Le champ pétrolifère de Changqing a réduit les temps d'arrêt imprévus de 18 % grâce à l'analyse prédictive, mettant en évidence les gains d'efficacité du capital. Les franchises municipales de plus petite taille accusent un retard en matière d'infrastructure de données, ce qui creuse les écarts de performance et renforce les avantages des compagnies pétrolières nationales.

Essor du Transport Routier Lourd Alimenté au GNL

Les ventes de camions GNL ont atteint 178 000 unités en 2024, portant le taux de pénétration du marché à 29,6 % alors que le GNL conservait un avantage de coût de 1,50 CNY par litre-équivalent par rapport au diesel. Plus de 5 000 stations de ravitaillement desservent les corridors Beijing-Shanghai et Guangzhou-Chengdu, stimulant les réseaux de liquéfaction satellitaire et de soutage mobile.[4]CAAM, "Rapport sur les Ventes de Camions GNL 2024," CAAM.ORG.CN

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Processus d'autorisation environnementale et d'utilisation des terres long | -0.60% | Itinéraires interprovinciaux, zones écologiques de l'Ouest | Long terme (≥ 4 ans) |

| Escalade des dépenses d'investissement face à la volatilité des prix des matières premières | -0.50% | Pipelines à forte intensité d'acier, terminaux côtiers | Moyen terme (2-4 ans) |

| Goulots d'étranglement maritimes gonflant les coûts du GNL livré | -0.40% | Guangdong, Zhejiang, Fujian | Court terme (≤ 2 ans) |

| Stress hydrique côtier limitant les nouveaux terminaux GNL | -0.30% | Guangdong, Zhejiang, Jiangsu | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Processus d'Autorisation Environnementale et d'Utilisation des Terres Long

Les pipelines interprovinciaux nécessitent 18 à 24 mois pour obtenir l'autorisation environnementale. Les tracés occidentaux traversant des zones protégées dépassent souvent 30 mois, réduisant les fenêtres de revenus des projets et dissuadant les capitaux privés.

Escalade des Dépenses d'Investissement face à la Volatilité des Prix des Matières Premières

Les coûts de pipeline par kilomètre ont dépassé 6 millions CNY en 2024 avec la hausse de l'acier, tandis que les récents terminaux GNL variaient entre 500 millions USD et 2,7 milliards USD. Les régulateurs scrutent désormais les primes d'approvisionnement, laissant les promoteurs absorber les dépassements qui érodent les rendements réglementés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Infrastructure : Les Terminaux Dépassent les Pipelines en Raison de la Dépendance aux Importations

Les terminaux se développeront à un TCAC de 8,6 % jusqu'en 2031 tandis que les pipelines arrivent à maturité. Le stockage souterrain retient une attention stratégique car la taille du marché du midstream pétrolier et gazier en Chine pour les réserves est liée à une règle d'inventaire de 90 jours. Cependant, les cavernes salines appropriées se concentrent dans le Jiangsu et le Liaoning, laissant le Guangdong dépendre de réservoirs hors sol plus coûteux. La capacité des terminaux sous-utilisée — l'utilisation a chuté avec la baisse des importations de 9 % en 2025 — pourrait inciter les petits propriétaires à mutualiser leurs actifs ou à signer des accords de transit.

Par Type de Produit : Le GNL Progresse Fortement alors que le Transport Routier et la Demande de Pointe Reconfigurent les Flux

Le débit de GNL augmentera de 9,1 % par an, gagnant des parts sur le gaz de pipeline lors des pics hivernaux. Le transport routier lourd et les achats d'utilités pilotés par le marché spot sous-tendent la part du marché du midstream pétrolier et gazier en Chine détenue par les segments GNL en 2025, et une volatilité élevée soutient la demande de cargaisons flexibles. Les pipelines de pétrole brut plafonnent à mesure que la capacité de raffinage approche de son plafond, réorientant les investissements vers des liaisons de produits raffinés à courte distance alimentant les sites pétrochimiques.

Par Type de Service : Le Stockage et la Manutention Progressent alors que les Opérateurs Privilégient la Résilience

Les services de stockage et de manutention progresseront de 8,0 % jusqu'en 2031, aidés par les terminaux à accès ouvert et les mandats d'inventaire. L'analyse prédictive et l'inspection robotique diversifient l'externalisation de la maintenance des pipelines, bien que la construction de pipelines ait encore dominé 40,1 % des revenus de 2025. Les entrepreneurs indépendants prospèrent dans les lignes de dérivation de gaz urbain où les projets coûtent moins de 50 millions USD.

Analyse Géographique

Les corridors Beijing-Tianjin-Hebei, Delta du Yangtsé et Delta de la Rivière des Perles représentent environ 60 % de la demande nationale de gaz et accueillent 40 % des terminaux GNL. Le cluster de stockage de 3 milliards de m³ de Dagang renforce l'approvisionnement de la capitale, tandis que la capacité d'injection-soutirage élargie de la caverne saline de Jintan répond aux pics saisonniers dans la région du Yangtsé. La rareté de l'eau au Guangdong limite l'implantation des terminaux côtiers, déplaçant certains projets vers l'intérieur des terres avec des vaporisateurs à refroidissement par air qui augmentent les coûts de livraison. Le Xinjiang occidental et le Sichuan servent de pôles d'approvisionnement alimentant le réseau Ouest-Est. Le Liaoning, dans le nord-est, bénéficie de flux diversifiés provenant de la Force de Sibérie et des champs offshore de Bohai, amortissant les prix régionaux face aux chocs du GNL mondial.

Paysage Concurrentiel

PipeChina est un monopole réglementé dans le transport principal, mais plus de 500 franchises de gaz municipales fragmentent la distribution en aval. ENN, Towngas et China Gas Holdings se font concurrence sur les services groupés et les frais de raccordement, tandis que 10 terminaux GNL à accès ouvert permettent aux acheteurs indépendants d'acheter des cargaisons spot, faisant pencher le pouvoir de négociation loin des compagnies pétrolières nationales. La maintenance assistée par l'IA améliore l'efficacité opérationnelle de PipeChina et de CNPC, creusant l'écart numérique avec les distributeurs plus petits. La distribution de GNL à petite échelle pour le transport routier et le soutage offre un espace vierge aux spécialistes de la logistique qui intègrent l'approvisionnement en carburant avec les services de flotte.

Leaders du Secteur du Midstream Pétrolier et Gazier en Chine

China National Petroleum Corporation

PipeChina

Sinopec

CNOOC Gas & Power

ENN Natural Gas

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Venture Global fournira à Trafigura 0,5 MTPA de GNL américain de 2026 à 2031. Bien que basé aux États-Unis, cet accord est significatif pour les acteurs du midstream en Chine car Trafigura, un important négociant de GNL sur les marchés asiatiques, influence la concurrence en matière d'approvisionnement et diversifie les flux régionaux de GNL.

- Novembre 2025 : Harvest a acquis un important réseau de collecte et de traitement de gaz dans le bassin Uinta/Green River. Bien que centré sur les États-Unis, cet accord met en évidence la consolidation croissante du midstream mondial, que les compagnies pétrolières nationales chinoises surveillent de près alors qu'elles développent leurs capacités de stockage, de pipelines et de regazéification GNL pour soutenir l'évolution du marché gazier chinois.

- Août 2025 : PetroChina acquerra trois pôles de stockage de gaz de CNPC pour 40 milliards CNY (5,6 milliards USD), ajoutant environ 11 milliards de m³ de capacité de travail. Cette acquisition renforce la résilience du midstream chinois en améliorant l'équilibrage saisonnier, la sécurité d'approvisionnement et l'intégration dans la chaîne industrielle du gaz naturel face à une demande nationale de gaz croissante.

- Mai 2025 : GPRIMG en Chine a signé son premier accord GNL à long terme avec ConocoPhillips, sécurisant un approvisionnement en GNL lié aux États-Unis sur 15 ans à partir de 2028. Cet accord marque un renouveau de l'engagement sino-américain en matière de GNL après les droits de douane, renforçant la sécurité du midstream chinois grâce à un approvisionnement à long terme en GNL et consolidant la présence de GPRIMG dans la chaîne de valeur internationale du gaz.

Périmètre du Rapport sur le Marché du Midstream Pétrolier et Gazier en Chine

Les opérations midstream constituent l'un des trois nœuds du secteur pétrolier et gazier. Le midstream est le deuxième nœud et implique le stockage et le transport du pétrole, du gaz naturel et des liquides de gaz naturel vers les raffineries. Les opérations midstream comprennent également le traitement des produits pour éliminer les déchets et leur compression avant leur transport vers les marchés en aval et les utilisateurs finaux.

Le marché chinois du midstream pétrolier et gazier est segmenté par infrastructure, type de produit et type de service. Par infrastructure, le marché est segmenté par pipelines, terminaux et installations de stockage. Par type, le marché est segmenté par pétrole brut, gaz naturel, produits raffinés et GNL. Par type de service, le marché est segmenté en construction de pipelines, maintenance et réparation de pipelines, services de stockage et de manutention, et transport et logistique. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Pipelines |

| Terminaux |

| Installations de Stockage (Souterraines et Hors Sol) |

| Pétrole Brut |

| Gaz Naturel |

| Produits Raffinés |

| GNL |

| Construction de Pipelines |

| Maintenance et Réparation de Pipelines |

| Services de Stockage et de Manutention |

| Transport et Logistique |

| Par Infrastructure | Pipelines |

| Terminaux | |

| Installations de Stockage (Souterraines et Hors Sol) | |

| Par Type de Produit | Pétrole Brut |

| Gaz Naturel | |

| Produits Raffinés | |

| GNL | |

| Par Type de Service | Construction de Pipelines |

| Maintenance et Réparation de Pipelines | |

| Services de Stockage et de Manutention | |

| Transport et Logistique |

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée pour 2031 du secteur midstream pétrolier et gazier en Chine ?

Il est prévu qu'il atteigne 15,54 milliards USD, reflétant un TCAC de 5,02 % de 2026 à 2031.

Quel segment d'infrastructure se développe le plus rapidement jusqu'en 2031 ?

Les terminaux GNL afficheront un TCAC de 8,6 % à mesure que la dépendance aux importations s'approfondit.

Comment les mandats d'inventaire affectent-ils l'investissement dans le stockage ?

Les règles exigeant 90 jours d'approvisionnement pour les pics hivernaux stimulent un TCAC de 8,0 % dans les services de stockage et de manutention.

Pourquoi les terminaux GNL sont-ils sous-utilisés malgré la croissance des capacités ?

L'expansion des importations par pipeline, notamment le gaz de la Force de Sibérie, a réduit la demande de GNL en 2025 de 9 %, déprimant les taux de charge des terminaux.

Quelle région fait face à la plus grande contrainte hydrique pour les nouveaux terminaux ?

Le Guangdong et les provinces côtières voisines doivent adopter une vaporisation en circuit fermé plus coûteuse pour protéger les ressources en eau limitées.

Dernière mise à jour de la page le: