Taille et part du marché pétrolier et gazier en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

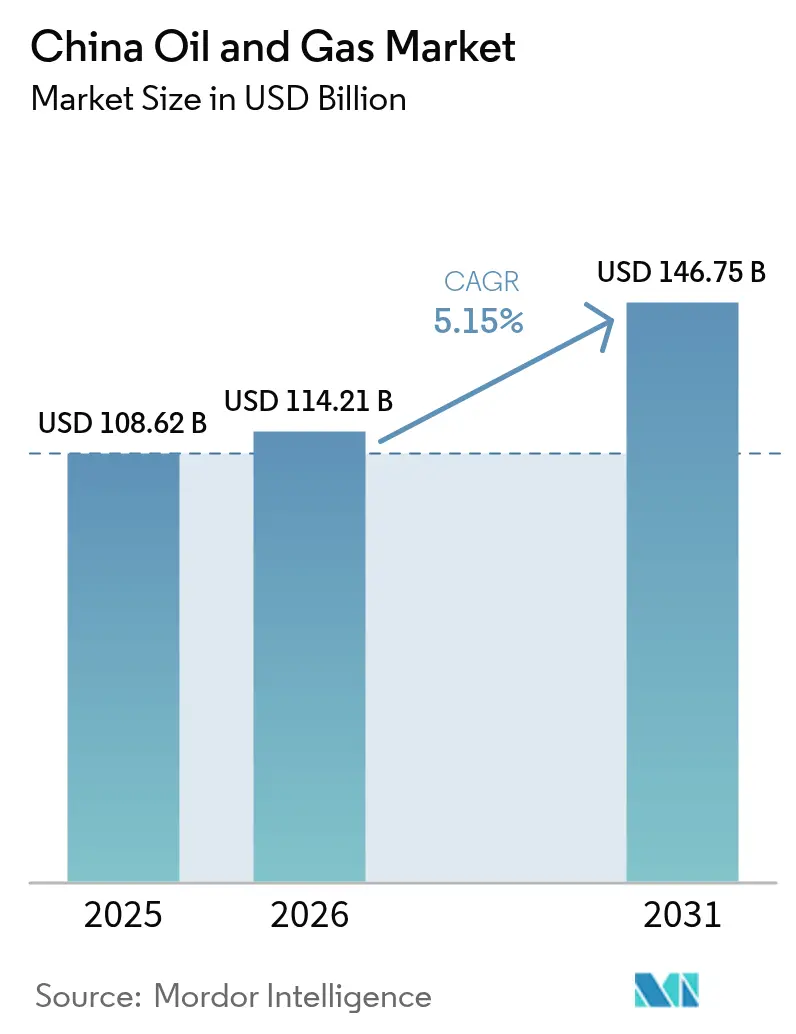

| Taille du marché de l'année de base (2025) | 108.62 Milliards de dollars |

| Taille du Marché (2026) | 114.21 Milliards de dollars |

| Taille du Marché (2031) | 146.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.15% CAGR |

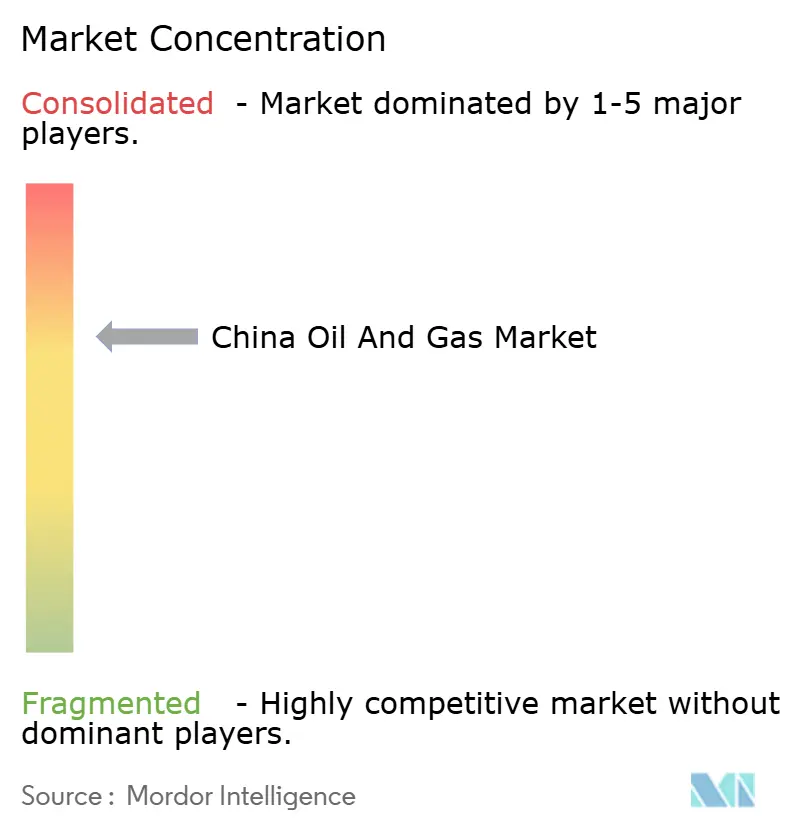

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché pétrolier et gazier en Chine par Mordor Intelligence

La taille du marché pétrolier et gazier en Chine est estimée à 114,21 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 108,62 milliards USD, avec des projections pour 2031 indiquant 146,75 milliards USD, soit une croissance à un TCAC de 5,15 % sur la période 2026-2031.

Les mandats de production domestique en cours, les besoins en matières premières pétrochimiques et le développement rapide des infrastructures de transport maintiennent la croissance des volumes, même si l'électrification des transports modère la demande en carburant. La politique de l'État favorise l'allocation des capitaux en amont, et un réseau national de pipelines relie désormais les bassins occidentaux aux pôles industriels orientaux. Les rénovations équipées de systèmes de captage et stockage du carbone (CSC) dans les raffineries offrent aux producteurs une voie pour s'aligner sur l'engagement de neutralité carbone 2060 sans compromettre le débit. La sismique avancée, le forage guidé par l'intelligence artificielle et les programmes de maintenance prédictive réduisent les coûts de levage et reportent le déclin des champs matures, tandis que les coentreprises avec de grands groupes internationaux accélèrent le transfert des technologies d'exploitation en eaux profondes et de contrôle des émissions.

Principaux enseignements du rapport

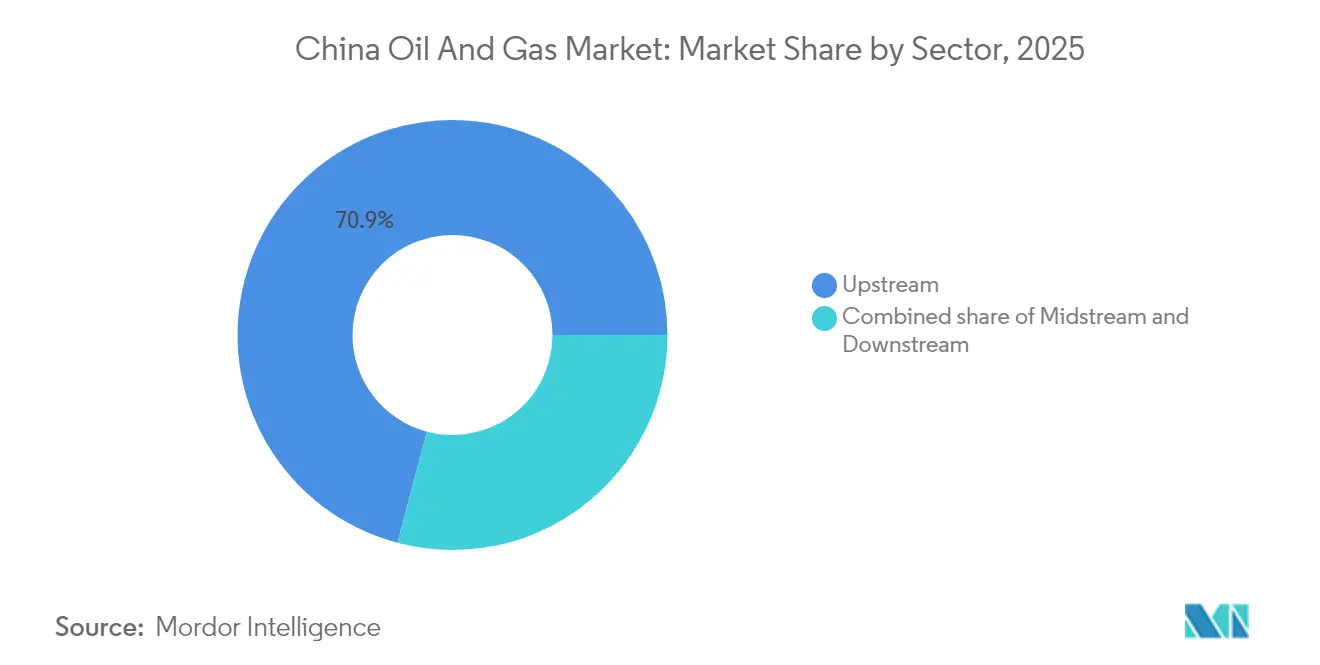

- Par secteur, les activités en amont ont représenté 70,88 % de la part du marché pétrolier et gazier en Chine en 2025, tandis que le secteur aval devrait croître à un taux de 5,44 % jusqu'en 2031.

- Par localisation, les activités terrestres ont représenté 67,55 % de la taille du marché pétrolier et gazier en Chine en 2025, tandis que l'offshore devrait afficher le TCAC le plus rapide, de 7,28 %, jusqu'en 2031.

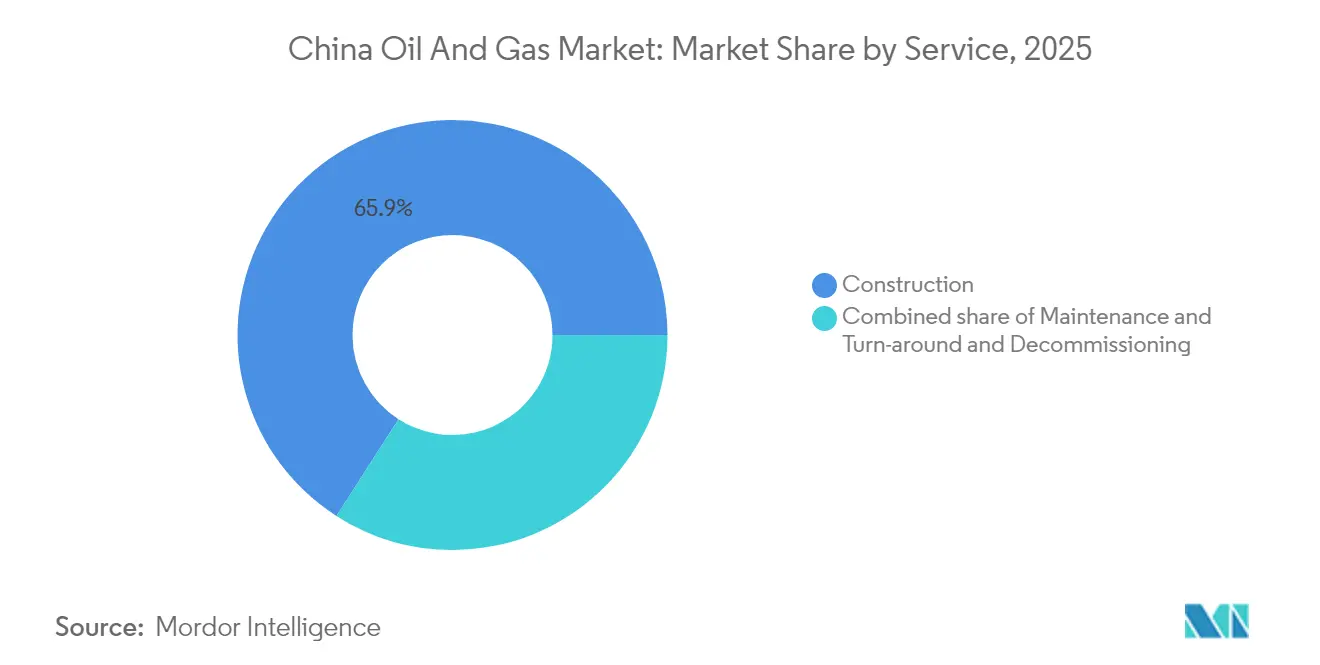

- Par service, la construction détenait 65,92 % de la taille du marché pétrolier et gazier en Chine en 2025, tandis que le déclassement devrait enregistrer le TCAC le plus rapide, de 7,86 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché pétrolier et gazier en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Impulsion en faveur de la sécurité énergétique et mandats de substitution aux importations | 1.50% | Xinjiang, Sichuan, bassins offshore | Long terme (≥ 4 ans) |

| Demande en matières premières pétrochimiques issue de la stratégie de double circulation | 1.20% | Guangdong, Jiangsu, Zhejiang | Moyen terme (2-4 ans) |

| Commercialisation du gaz de schiste dans le Sichuan et Chongqing | 0.80% | Bassin du Sichuan | Moyen terme (2-4 ans) |

| Développement du réseau national de pipelines (PipeChina) | 0.60% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Modernisation des raffineries prêtes pour le CSC | 0.40% | Shandong, Liaoning, Guangdong | Long terme (≥ 4 ans) |

| Exploration et production optimisées par l'IA dans les bassins matures | 0.30% | Daqing, Shengli, Changqing | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Impulsion en faveur de la sécurité énergétique et mandats de substitution aux importations

Pékin exige que la production de pétrole brut reste au-dessus de 200 millions de tonnes par an, réduisant ainsi la dépendance aux importations, qui représentent actuellement 73 % de la demande.[1]Ministère de l'industrie et des technologies de l'information, "Domestic Crude Production Targets", miit.gov.cn CNPC et Sinopec bénéficient d'un financement à faible coût auprès de banques publiques pour les forages de remplissage, tandis que CNOOC accélère l'exploration offshore afin de diversifier ses réserves. Une réserve stratégique de pétrole plus importante protège l'approvisionnement domestique, et des règles de contenu local obligatoires stimulent les achats d'équipements de forage, de pompes et d'ombilicaux sous-marins fabriqués en Chine. Les producteurs pétrochimiques augmentent les contrats d'achat de naphta et d'éthane domestiques, consolidant une consommation de base même lorsque les ventes d'essence se stabilisent. Ensemble, ces politiques soutiennent une prime de sécurité qui protège le marché pétrolier et gazier chinois contre les chocs de prix.

Demande en matières premières pétrochimiques issue de la stratégie de double circulation

Les planificateurs économiques chinois canalisent les investissements vers des complexes intégrés de raffinage et de chimie qui convertissent davantage de barils de pétrole brut en aromatiques et en oléfines, augmentant ainsi la demande en hydrocarbures au-delà des carburants de transport. La rénovation de l'île Daxie par CNOOC augmente la capacité de traitement du brut de 50 % et double le rendement chimique, à l'instar des modernisations dans le Guangdong et le Jiangsu.[2]China National Offshore Oil Corporation, "South China Sea Block 23/21 Discovery", cnooc.com.cn La production domestique d'éthylène a progressé de 12 % en 2024, absorbant des flux supplémentaires de condensats et de GPL en provenance des bassins intérieurs. Les contrats de matières premières pétrochimiques ont généralement une durée de cinq ans, offrant aux producteurs des flux de trésorerie prévisibles et ancrant le marché pétrolier et gazier chinois lors des transitions énergétiques.

Commercialisation du gaz de schiste dans le Sichuan et Chongqing

La production annuelle de gaz de schiste dépasse 70 milliards de m³ après que les opérateurs ont foré des puits horizontaux ultra-profonds à plus de 8 000 m de profondeur verticale totale. La fracturation multi-étages et les agents de soutènement à haute résistance atteignent des débits initiaux supérieurs de 18 % à ceux de 2023. La réutilisation des eaux de reflux répond aux contraintes de pénurie, et les configurations de forage en plateforme minimisent les perturbations foncières dans les vallées densément peuplées. Avec des prix de rentabilité désormais inférieurs à 3,50 USD par MMBtu, le schiste du Sichuan devient rentable aux prix spot en vigueur, encourageant les offres de concessions de la part d'indépendants privés et de sociétés de services étrangers. Alors que les producteurs d'énergie passent du charbon au gaz pour les pics de consommation hivernale, les expansions des pipelines locaux augmentent la capacité d'enlèvement, soutenant le développement continu.

Expansion de la capacité du réseau national de pipelines (PipeChina)

PipeChina exploite 98 000 km de lignes principales, en plus de sept terminaux de gaz naturel liquéfié (GNL) qui déchargent 30 millions de tonnes par an (tpa), séparant ainsi le transport de la production et facilitant l'accès aux tiers. De nouvelles artères est-ouest acheminent le gaz du Xinjiang vers Shanghai en moins de quatre jours, réduisant les prix à la vanne de ville de 8 %. Le réseau est interconnecté avec le gazoduc Power of Siberia et les usines de regazéification du GNL côtières, offrant aux répartiteurs la possibilité d'équilibrer les volumes domestiques et importés. Des tarifs de transport stables permettent aux services publics provinciaux de signer des contrats d'approvisionnement fermes, supprimant une contrainte historique sur la croissance de la demande de gaz dans le marché pétrolier et gazier chinois.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taxe sur les bénéfices exceptionnels des majors en amont | -0.6% | Nationale, affectant toutes les grandes entreprises pétrolières d'État | Court terme (≤ 2 ans) |

| Réglementations strictes sur les émissions de méthane (plan d'action 2025) | -0.4% | Nationale, avec accent sur les opérations de gaz de schiste et de méthane de houille | Moyen terme (2-4 ans) |

| Électrification accélérée du transport routier | -0.8% | Provinces côtières orientales, grands centres urbains | Moyen terme (2-4 ans) |

| Limites liées au stress hydrique sur la fracturation dans le Tarim et l'Ordos | -0.3% | Régions occidentales, bassin du Tarim, bassin de l'Ordos, Mongolie intérieure | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Taxe sur les bénéfices exceptionnels des majors en amont

Un prélèvement par tranches écume les bénéfices exceptionnels lors des cycles de prix élevés, réduisant les budgets de réinvestissement de CNPC, Sinopec et CNOOC. La direction privilégie les blocs principaux à remboursement rapide et reporte les puits frontières marginaux. La taxe coïncide avec la hausse des dépenses de CSC, intensifiant la pression sur les flux de trésorerie et freinant légèrement l'expansion du marché pétrolier et gazier chinois.

Réglementations strictes sur les émissions de méthane (plan d'action 2025)

Le plan d'action 2025 exige une surveillance continue et des réparations trimestrielles des fuites, ce qui augmente les coûts de conformité pour les producteurs de gaz de schiste et de méthane de houille.[3]Commission nationale du développement et de la réforme, "Methane Emission Control Action Plan", ndrc.gov.cn Les opérateurs rénovent les vannes pneumatiques et installent des unités de récupération des vapeurs, augmentant les coûts d'exploitation unitaires de 3 % mais réduisant l'intensité des émissions de 40 %. Les fabricants d'équipements de caméras d'imagerie optique des gaz enregistrent des commandes exceptionnelles ; cependant, les arrêts temporaires pour les rénovations réduisent les perspectives à court terme de la production.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : La dominance de l'amont structure le marché

Les activités en amont représentaient 70,88 % de la part du marché pétrolier et gazier en Chine en 2025, soutenues par une exploration agressive financée par l'État dans les régions de Bohai, de la mer de Chine méridionale et de l'Ordos. Pendant ce temps, le secteur aval devrait stimuler la croissance du marché avec un TCAC de 5,44 % jusqu'en 2031. Les majors intégrées utilisent l'inversion sismique assistée par l'IA, réduisant les cycles d'exploration de 20 % et renforçant leur prééminence en amont.

Les dépenses en amont se concentrent sur les outils de gestion des réservoirs qui améliorent les taux de récupération dans les blocs matures. Les pilotes de captage de carbone dans les puits producteurs stockent le CO₂ dans des formations épuisées, permettant des barils supplémentaires dans le cadre de normes d'émissions plus strictes. Bien que les marges sur l'essence en aval se réduisent avec l'adoption des véhicules électriques, les marges sur les aromatiques restent solides, propulsant l'utilisation des raffineries et soutenant la demande chimique qui se répercute en amont.

Par localisation : Les opérations terrestres maintiennent un avantage stratégique

Les puits terrestres représentaient 67,55 % de la taille du marché pétrolier et gazier en Chine en 2025, portés par les bassins de l'Ordos, du Tarim et du Sichuan. L'offshore enregistre un TCAC de 7,28 % jusqu'en 2031, la production augmentant grâce à d'importantes découvertes dans les blocs Lingshui et Liuhua, mais reste plus coûteuse sur une base équivalente en barils.

Shunbei a établi un record de profondeur à 8 000 m, prouvant la viabilité des perspectives ultra-profondes terrestres à des prix pétroliers modérés. Le recyclage des eaux de fracturation hydraulique réduit de moitié les prélèvements d'eau douce dans l'aride Tarim, maintenant le soutien des régulateurs. Les plateformes offshore utilisent désormais des câbles sous-marins pour exploiter l'énergie renouvelable en provenance du Guangdong, réduisant les émissions sur le cycle de vie de 15 % ; cependant, les dépenses en capital élevées limitent une réplication plus large.

Par service : La dominance de la construction évolue vers la croissance du déclassement

Les services de construction ont capturé 65,92 % de la part du marché pétrolier et gazier chinois en 2025, alors que PipeChina posait de nouvelles lignes de transport et que CNOOC assemblait des équipements de tête de puits en eaux profondes. D'immenses corridors de pipelines reliant les champs du Xinjiang aux deltas du Yangtsé ont nécessité des milliers de kilomètres de tranchées et de construction de stations de compression, tandis que la fabrication de structures offshore a atteint son maximum pour soutenir les développements en mer de Chine méridionale.

Les services de déclassement, cependant, devraient enregistrer le TCAC le plus rapide, de 7,86 %, jusqu'en 2031, alors que les plateformes offshore de première génération installées à la fin des années 1980 approchent de la fin de leur durée de vie. Les directives réglementaires imposent désormais le retrait complet des structures et le déblaiement des fonds marins, créant un marché pour les navires de levage lourd, les équipements d'obturation de puits et la cartographie des débris sous-marins. Les premiers contrats dans les bassins de Bohai et de l'embouchure de la rivière des Perles indiquent une demande croissante pour des entrepreneurs spécialisés ayant une expérience mondiale en matière de démantèlement. Parallèlement, les travaux de maintenance et de révision restent stables, car les capteurs d'intelligence artificielle et d'Internet des objets (IdO) permettent des stratégies prédictives qui réduisent les besoins en main-d'œuvre dans un contexte de réduction du bassin de travailleurs qualifiés. Les suites numériques de gestion de projets rationalisent l'estimation des coûts et le suivi des permis, améliorant l'efficacité dans toute la chaîne de services.

L'évolution de la composition des services signale un marché pétrolier et gazier chinois qui arrive à maturité et qui équilibre la construction de nouveaux sites dans des zones frontières avec des projets de renouvellement d'actifs et de conformité environnementale dans les zones historiques. Les dépenses de construction restent ancrées dans les pipelines du Xinjiang et les nouveaux réservoirs de GNL ; cependant, une plus grande partie des budgets futurs se déplace vers des solutions de retrait en fin de cycle de vie, reflétant les meilleures pratiques mondiales et des normes domestiques plus strictes.

Analyse géographique

L'ouest de la Chine produit et l'est consomme, créant des flux massifs vers l'est qui définissent la logistique du marché pétrolier et gazier en Chine. Le Xinjiang et le Sichuan ont ensemble livré plus de 160 millions de tonnes d'équivalent pétrole en 2024, tandis que les provinces côtières abritent 65 % de la capacité de raffinage et la plupart des vapocraqueurs pétrochimiques. Les nouvelles artères de PipeChina réduisent les délais de transit et équilibrent les surplus intérieurs avec les déficits orientaux.

Le bassin de l'Ordos reste le plus grand pôle producteur unique avec 97,5 millions de tonnes, aidé par l'injection de vapeur dans les réservoirs à sables compacts. Le Sichuan émerge comme le cœur des ressources non conventionnelles de gaz, aidé par des usines de production d'agents de soutènement à proximité qui réduisent les coûts de transport des matériaux. La baie de Bohai accueille des champs en eaux peu profondes matures qui entrent maintenant en phase de récupération secondaire, tandis que les gisements en eaux profondes en mer de Chine méridionale, tels que Lingshui, ajoutent des réserves riches en condensats.

Le nord du Heilongjiang et la Mongolie intérieure produisent des barils conventionnels qui alimentent les raffineries du Liaoning, tandis que le Guangdong est en tête pour les importations de GPL et le vapocraquage. Les pics de demande saisonnière de GNL attirent des cargaisons vers Zhoushan et Shenzhen, lissant l'approvisionnement hivernal. Les pipelines transfrontaliers en provenance du Kazakhstan et de la Russie offrent aux répartiteurs centraux une flexibilité, tandis que le corridor proposé avec le Myanmar gazéifie le Yunnan et le Guangxi, comblant ainsi les lacunes régionales.

La participation à des projets de la Ceinture et Route sécurise à l'étranger des barils en participation qui compensent les pénuries domestiques. La participation de CNPC dans Power of Siberia 2 livrera 50 milliards de mètres cubes par an au marché pétrolier et gazier chinois à partir de 2030. Des accords similaires au Turkménistan, en Irak et au Mozambique garantissent des options, offrant des couvertures géopolitiques et une diversification de l'approvisionnement.

Paysage concurrentiel

Un oligopole dominé par l'État prévaut, CNPC, Sinopec et CNOOC représentant collectivement environ 80 % de la production nationale.[5]State-owned Assets Supervision and Administration Commission, "Oil and Gas SOE Performance Report", sasac.gov.cn La Commission de supervision et d'administration des actifs appartenant à l'État (SASAC) aligne les priorités d'investissement tout en permettant une différenciation technique : CNPC excelle dans le forage terrestre, Sinopec dans le raffinage et la chimie, et CNOOC dans les opérations offshore et le GNL. La concurrence gérée évite les guerres de prix et protège la solidité des bilans financiers.

Les majors étrangers maintiennent des coentreprises minoritaires offrant une expertise en eaux profondes, en récupération assistée du pétrole ou en contrôle des émissions. Shell copropriétaire du complexe pétrochimique de Daya Bay, BP s'associe à Sinopec dans la distribution de carburant au détail, et ExxonMobil concède sous licence une technologie de vapocraquage à haute teneur en oléfines. Des sociétés de services de Norvège et des États-Unis remportent des contrats dans les commandes sous-marines, la cimentation de puits et la surveillance du CSC, à condition qu'elles localisent les composants critiques.

Les indépendants domestiques prospèrent dans des blocs de schiste de niche ou dans le traitement du gaz résiduel, mais font face à des contraintes de capital et à des frais d'accès aux pipelines à une échelle similaire à celle des grandes entreprises. Les start-ups de services numériques déploient des simulateurs de réservoirs basés sur le cloud et une détection des fuites par drones, offrant une agilité qui complète l'échelle des grandes entreprises. Les critères environnementaux, sociaux et de gouvernance (ESG) et les exigences d'audit carbone augmentent dans les appels d'offres, incitant tous les fournisseurs à adopter des solutions à faible émission de carbone.

Leaders du secteur pétrolier et gazier en Chine

China National Petroleum Corporation (CNPC)

China Petroleum & Chemical Corporation (Sinopec)

China National Offshore Oil Corporation (CNOOC)

PipeChina

Sinochem Holdings

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : CNOOC a annoncé une découverte de 100 millions de tonnes en mer de Chine méridionale.

- Mars 2025 : Sinopec a signé un accord de 850 millions USD avec Sonatrach pour le bloc nord de Hassi Berkine en Algérie.

- Janvier 2025 : CNPC a dévoilé un plan pour porter la production de West Qurna 1 en Irak à 1,2 million de barils par jour (bpj) d'ici 2035.

- Janvier 2025 : L'Administration nationale de l'énergie a confirmé que la production domestique a dépassé 400 millions de tonnes d'équivalent pétrole en 2024.

- Septembre 2024 : CNOOC a démarré la production depuis le premier champ offshore de Chine alimenté depuis la côte, réduisant les émissions sur le cycle de vie de 15 %.

- Août 2024 : CNPC a relancé ses activités de fusions et acquisitions à l'étranger, en soumissionnant pour des participations dans des blocs en eaux profondes en Amérique du Sud.

Périmètre du rapport sur le marché pétrolier et gazier en Chine

Le rapport sur le marché pétrolier et gazier chinois comprend :

| Amont |

| Intermédiaire |

| Aval |

| Terrestre |

| Offshore |

| Construction |

| Maintenance et révision |

| Déclassement |

| Par secteur | Amont |

| Intermédiaire | |

| Aval | |

| Par localisation | Terrestre |

| Offshore | |

| Par service | Construction |

| Maintenance et révision | |

| Déclassement |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché pétrolier et gazier en Chine en 2026 ?

La taille du marché pétrolier et gazier en Chine s'élève à 114,21 milliards USD en 2026.

Quel taux de croissance est prévu jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 5,15 %, atteignant 146,75 milliards USD d'ici 2031.

Quel segment de service domine actuellement ?

Les services de construction ont représenté 65,92 % de la part du marché pétrolier et gazier en Chine en 2025.

Quel segment de service connaîtra la croissance la plus rapide ?

Le déclassement devrait croître à un TCAC de 7,86 % jusqu'en 2031.

Quelle part représente l'amont aujourd'hui ?

L'amont représente 70,88 % du marché pétrolier et gazier en Chine.

Qui sont les principales entreprises ?

CNPC, Sinopec et CNOOC contrôlent ensemble environ 80 % de la production nationale.

Dernière mise à jour de la page le: