Taille et part du marché des MLCC en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

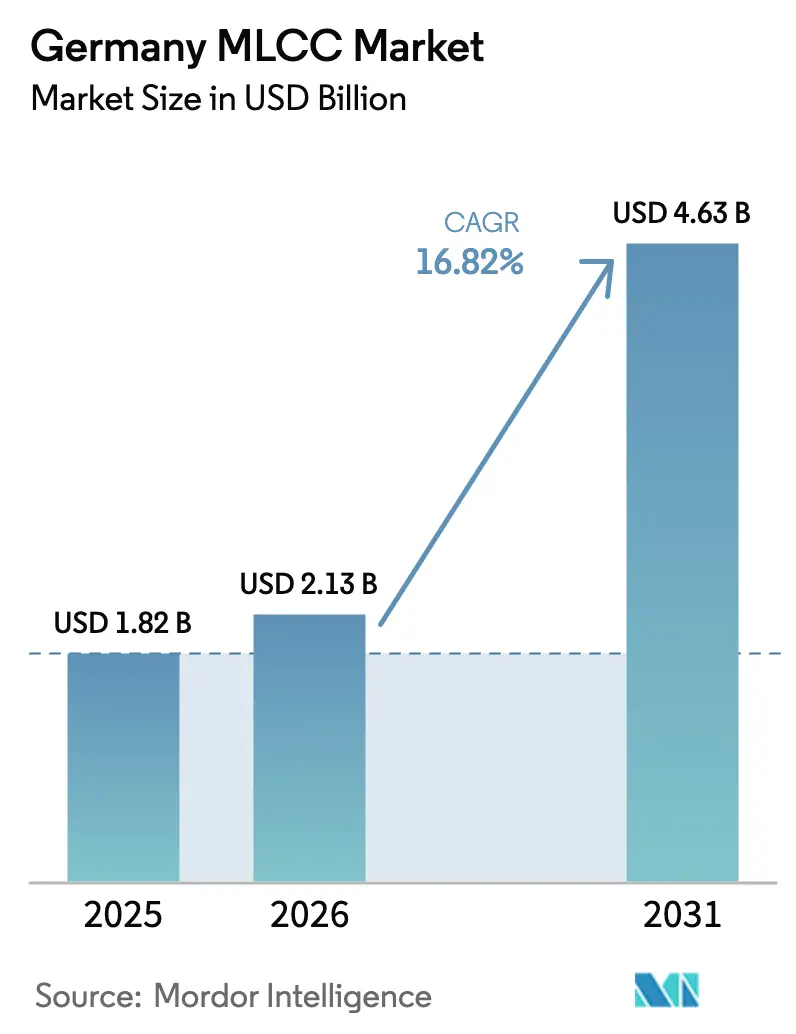

| Taille du marché de l'année de base (2025) | 1.82 Milliards de dollars |

| Taille du Marché (2026) | 2.13 Milliards de dollars |

| Taille du Marché (2031) | 4.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.82% CAGR |

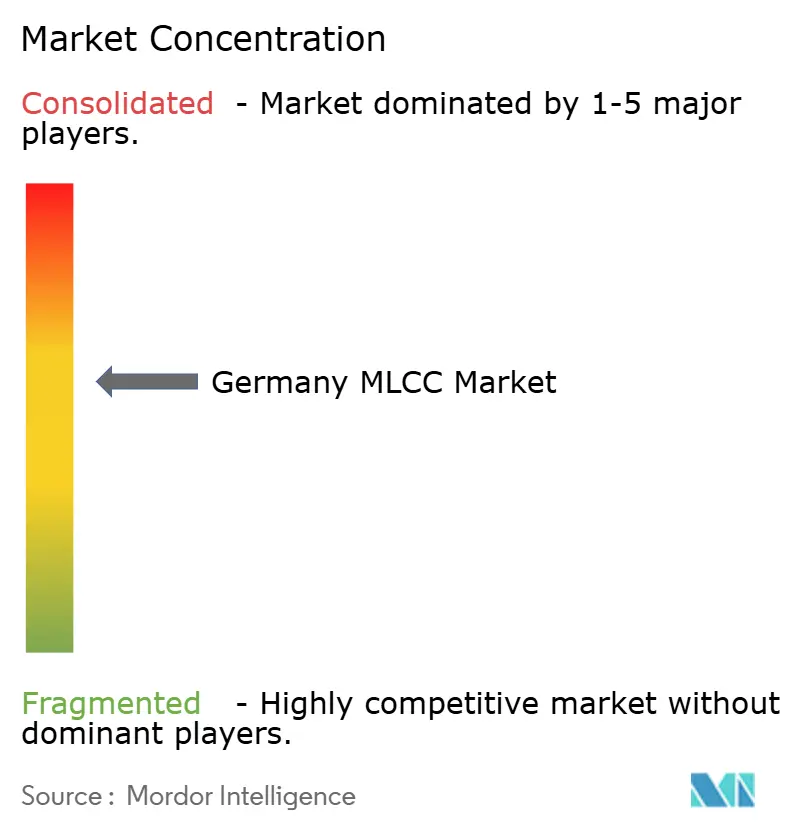

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des MLCC en Allemagne par Mordor Intelligence

La taille du marché des MLCC en Allemagne était évaluée à 1,82 milliard USD en 2025 et devrait progresser de 2,13 milliards USD en 2026 pour atteindre 4,63 milliards USD d'ici 2031, à un TCAC de 16,82% durant la période de prévision (2026-2031). La dynamique est portée par l'électrification des véhicules haut de gamme, une couverture 5G nationale atteignant 91%, et un renouveau de l'impulsion Industrie 4.0 qui fait croître la densité de composants passifs dans chaque cellule d'usine. Les équipementiers automobiles exigent des dispositifs Classe 1 à haute capacité pour les groupes motopropulseurs en 48 V et les nouvelles architectures 800 V, tandis que les opérateurs de télécommunications prescrivent des composants à faible ESR pour les radios en ondes millimétriques. Les réglementations de localisation des chaînes d'approvisionnement au sein de l'UE incitent les acteurs asiatiques leaders à développer leurs lignes de conditionnement en Allemagne ou plus largement dans l'UE, réduisant ainsi les délais d'approvisionnement mondiaux prolongés. La volatilité des matières premières pour le titanate de baryum et les métaux précieux persiste ; toutefois, les fournisseurs intégrés verticalement protègent leurs marges grâce à la synthèse de poudres en interne et à des contrats de palladium couverts.

Principaux enseignements du rapport

- Par type de diélectrique, la Classe 1 détenait 62,14% de la part du marché des MLCC en Allemagne en 2025 et devrait également enregistrer le taux de croissance le plus rapide de 18,02% jusqu'en 2031.

- Par taille de boîtier, les dispositifs 201 ont capturé une part de chiffre d'affaires de 55,92% en 2025, tandis que l'empreinte 402 devrait s'étendre à un TCAC de 17,96% jusqu'en 2031.

- Par tension nominale, les composants basse tension (≤100 V) commandaient 58,71% de la taille du marché des MLCC en Allemagne en 2025 et devraient progresser à un TCAC de 17,98% durant la période de prévision.

- Par plage de capacité, les unités à faible plage représentaient 58,63% de la part en 2025 ; les variantes à plage intermédiaire représentent le segment à la croissance la plus rapide à un TCAC de 17,93% jusqu'en 2031.

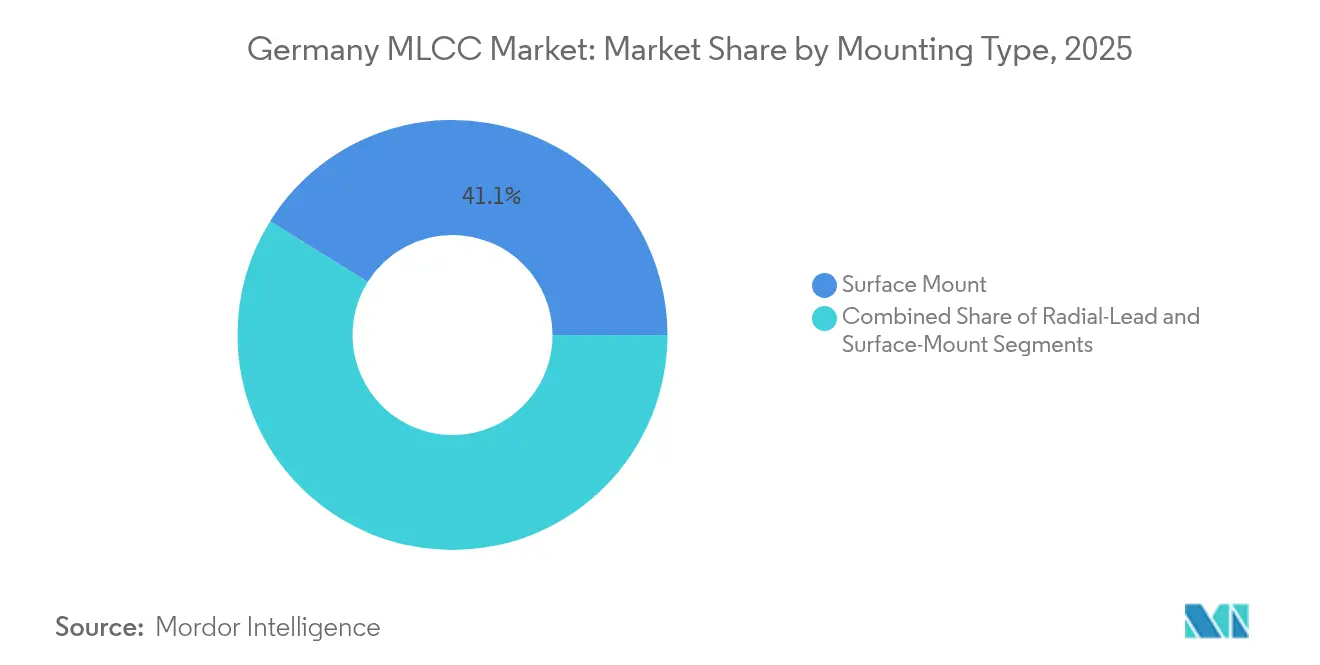

- Par type de montage, la technologie de montage en surface était en tête avec une part de marché de 41,12% en 2025, tandis que les formats à capuchon métallique devraient afficher le TCAC le plus élevé de 17,71% jusqu'en 2031.

- Par application d'utilisation finale, l'électronique grand public représentait une part de 50,82% en 2025 ; les applications automobiles devraient enregistrer le TCAC le plus élevé de 18,21% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des MLCC en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Électrification du secteur automobile allemand | +4.2% | Ensemble de la chaîne d'approvisionnement nationale des équipementiers et équipementiers de rang 1 | Moyen terme (2-4 ans) |

| Montée en puissance de l'automatisation Industrie 4.0 | +3.1% | Corridors industriels en Bavière, Bade-Wurtemberg, Rhénanie-du-Nord-Westphalie | Long terme (≥4 ans) |

| Déploiement des terminaux 5G et des infrastructures | +2.8% | Clusters nationaux de télécommunications ; extension aux nœuds 5G de l'UE | Court terme (≤2 ans) |

| Adoption des modules de puissance SiC/GaN | +2.1% | Pôles d'électronique de puissance automobile et industrielle | Moyen terme (2-4 ans) |

| Impératif de miniaturisation des dispositifs | +2.3% | Centres de conception d'électronique grand public et de dispositifs médicaux | Moyen terme (2-4 ans) |

| Impulsion de localisation de la chaîne d'approvisionnement de l'UE | +1.9% | L'Allemagne comme principal bénéficiaire au sein de l'UE | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Électrification du secteur automobile allemand

La production de véhicules électriques a atteint 1,25 million d'unités en 2023, confirmant l'Allemagne comme le deuxième producteur mondial de véhicules électriques après la Chine. Chaque véhicule électrique haut de gamme intègre 18 000 à 20 000 MLCC, soit trois fois plus que dans les modèles à combustion interne, tandis que les normes Euro 7, en vigueur à partir de novembre 2026, imposent des diagnostics embarqués supplémentaires qui accroissent la densité des composants passifs. Les dépôts de brevets par des entreprises allemandes dans les domaines des onduleurs de traction, des cartes 48 V et des unités de commande électronique (ECU) de gestion de batteries soulignent un portefeuille soutenu de dispositifs 100 V à haute capacité qualifiés selon la norme AEC-Q200. Les équipementiers de rang 1 co-conçoivent de plus en plus des réseaux de MLCC avec les fabricants de semi-conducteurs pour s'adapter aux fréquences de commutation SiC à large bande interdite, stimulant ainsi la demande de composants Classe 1 C0G à faible facteur de dissipation. Cette traction automobile soutient le segment d'utilisation finale à la croissance la plus rapide sur l'ensemble du marché des MLCC en Allemagne.

Déploiement des terminaux 5G et des infrastructures

La Bundesnetzagentur indique une couverture 5G de 91% de la population par au moins un opérateur à fin 2024. [1]Bundesnetzagentur, "Mise à jour de la carte interactive des communications mobiles," bundesnetzagentur.de Les fournisseurs de stations de base s'approvisionnent en MLCC haute fréquence à faible inductance pour les radios MIMO massif, tandis que les équipementiers de terminaux exigent des condensateurs de découplage sub-0402 pour respecter les contraintes d'espace sur carte. Les licences 5G industrielles pour les réseaux au niveau des usines génèrent des commandes supplémentaires de MLCC haute température capables de résister aux conditions sévères des environnements de production, la densification se déplaçant vers les bandes 26-28 GHz. Les MLCC à diélectrique NP0 et à bruit microphonique minimal deviennent essentiels pour maintenir l'intégrité du signal dans les amplificateurs de puissance à réseau à déphasage. Ensemble, ces facteurs contribuent à une augmentation de 2,8 points de pourcentage au TCAC prévu.

Montée en puissance de l'automatisation Industrie 4.0

Les entreprises allemandes évaluent leur maturité numérique à 2,8/5,0, ce qui implique une marge de progression importante pour les capteurs connectés et les modules de calcul en périphérie de réseau. [2]DIHK, "DIHK-Digitalisierungsumfrage 2025," dihk.de L'usine phare d'Erlangen de Siemens, dotée d'un investissement de 500 millions EUR, a réalisé des gains de productivité de 69% et une réduction de la consommation d'énergie de 42% grâce au déploiement complet de son jumeau numérique. Des rénovations similaires en Bavière et au Bade-Wurtemberg stimulent les commandes de MLCC robustifiés, qualifiés pour 150 °C et 2 000 heures d'endurance. Les subventions de l'UE dans le cadre de la loi sur les puces (Chips Act) cofinancent en outre des lignes pilotes de composants passifs à proximité des usines de microcontrôleurs, favorisant l'approvisionnement domestique. Le besoin cumulé de MLCC résistants aux vibrations dans les servo-entraînements renforce la contribution à long terme de ce segment à la croissance.

Impératif de miniaturisation des dispositifs

Le MLCC 006003 pouces de 0,16 mm × 0,08 mm de Murata, lancé en 2024, a réduit le volume de 75% par rapport aux générations précédentes. [3]Murata Manufacturing, "Condensateur céramique multicouches le plus petit du monde," murata.com Les smartphones intègrent désormais jusqu'à 1 000 dispositifs, mais les montres connectées et les aides auditives nécessitent des densités encore plus élevées, augmentant la demande de couches ultra-minces et d'électrodes taillées au laser. Les architectures de contrôleurs zonaux pour l'automobile économisent également l'espace sur les cartes de circuits imprimés (PCB), incitant les équipementiers à passer des composants 0603 aux empreintes 0402 ou 0201 sans compromettre la fiabilité. Les fournisseurs dotés de technologies de formation en couches minces et d'inspection pilotée par intelligence artificielle captent ces intégrations de conception, contribuant à hauteur de 2,3 points de pourcentage au TCAC du secteur.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts des matières premières | -2.1% | Flux mondiaux de poudres céramiques et de métaux précieux | Court terme (≤2 ans) |

| Pénurie mondiale de capacité et délais d'approvisionnement prolongés | -1.8% | Chaînes d'approvisionnement mondiales affectant les équipementiers allemands | Moyen terme (2-4 ans) |

| Potentielles tensions commerciales avec la Chine | -1.5% | Voies d'importation de l'UE pour les précurseurs de MLCC | Court terme (≤2 ans) |

| Inflation du prix de l'énergie industrielle en Allemagne | -1.3% | Installations locales de frittage et de galvanoplastie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts des matières premières

Les prix de la poudre de titanate de baryum ont fluctué de 37% depuis 2023, et les pics au comptant du palladium ajoutent une pression supplémentaire, érodant les marges des contrats allemands. Les lignes de frittage à forte consommation d'énergie font face à des tarifs d'électricité élevés liés au Système d'échange de quotas d'émission de l'UE (SEQE-UE), contraignant les producteurs locaux à couvrir leurs coûts par des contrats d'énergie renouvelable à prix fixe à long terme. Les équipementiers préfèrent les partenaires dotés d'installations de production de poudres internes capables de garantir des formulations stables et des constantes diélectriques lot à lot. Les maisons de spécialité plus petites dépourvues d'intégration sont pressées, ce qui favorise la consolidation malgré une demande robuste.

Pénurie mondiale de capacité et délais d'approvisionnement

Les pénuries de semi-conducteurs ont eu des répercussions sur les composants passifs, les délais d'approvisionnement des MLCC dépassant 20 semaines début 2024. Les constructeurs automobiles allemands ont perdu 99 milliards EUR de chiffre d'affaires entre 2021 et 2023 en raison de manques de composants, ce qui les a contraints à adopter des politiques de stock tampon mobilisant du fonds de roulement. Si les principaux producteurs asiatiques ont augmenté leur capacité en Malaisie et aux Philippines, la dépendance aux importations de l'UE reste proche de 84%. Les goulots d'étranglement qui en résultent amputent jusqu'à 1,8 point de pourcentage du TCAC prévu jusqu'à ce que de nouvelles lignes européennes entrent en service après 2026.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de diélectrique : la stabilité de la Classe 1 sécurise les créneaux premium

Les MLCC de Classe 1 détenaient une part de marché de 62,14% sur le marché allemand des MLCC en 2025, reflétant leur faible dérive de capacité de ±30 ppm/°C, appréciée dans les radar, LiDAR et les onduleurs de groupe motopropulseur de précision. La taille du marché allemand des MLCC pour les composants Classe 1 devrait croître à un TCAC de 18,02% jusqu'en 2031, les mandats Euro 7 poussant les équipementiers vers une redondance des capteurs à fonctionnement garanti en cas de défaillance. Les ingénieurs intègrent des condensateurs C0G/NP0 dans les cartes de commande de grilles d'entraînement de moteurs où les jonctions à 175 °C exigent des performances diélectriques sans faille.

Les dispositifs Classe 2, représentant le solde, bénéficient de l'essor des véhicules électriques, les poudres X7R à haute permittivité fournissant jusqu'à 47 µF par boîtier 0402. Les systèmes de gestion de batteries nécessitent un découplage massif à proximité des transistors à effet de champ (FET) au niveau du pack, et les équipementiers de rang 1 allemands co-localisent ces empilements pour minimiser l'inductance série équivalente (ESL). Bien que la Classe 2 affiche une croissance plus lente, les fournisseurs mettent en avant des variantes enrobées de résine pour améliorer la résistance aux fissures de flexion sous choc mécanique, préservant leur position dans les cartes d'infodivertissement et de bande de base des télécommunications.

Par taille de boîtier : le 201 dominant, le 402 en progression la plus rapide

L'empreinte 201 conservait une part de 55,92% du marché allemand des MLCC en 2025, car elle équilibre les rendements de pose automatisée et la suffisance d'une tension nominale de 25 V pour la plupart des chaînes RF mobiles. Néanmoins, les expéditions de 402 affichent un TCAC de 17,96%, réduisant la surface des cartes dans les objets connectés portables et les nouvelles ECU zonales. La taille du marché allemand des MLCC pour les dispositifs 402 devrait presque tripler d'ici 2030, le composant 47 µF de Murata validant le découplage haute densité pour les clusters de SoC.

Les empreintes plus grandes 1210 subsistent dans les modules d'onduleurs et de chargeurs, où les besoins en courant d'ondulation élevé nécessitent des bornes plus larges. Parallèlement, les dispositifs prototype 006003 pénètrent les marchés des appareils auditifs et des capsules médicales, se vendant à des marges premium pour compenser le CAPEX lié à l'empilement lithographique avancé.

Par tension nominale : la catégorie basse tension ancre les volumes

Les composants basse tension (≤100 V) commandaient 58,71% de la taille du marché allemand des MLCC en 2025, en raison de la domination des sous-réseaux embarqués en 12 V et des circuits intégrés de gestion de l'alimentation des terminaux. Ce segment est également le moteur de croissance, se développant à un TCAC de 17,98%, car les rails mild-hybride en 48 V spécifient toujours des condensateurs ≤100 V pour assurer la marge.

La demande en tension moyenne (100-500 V) augmente avec l'adoption des rénovations de servo-entraînements, et les unités haute tension (>500 V) connaissent une adoption de niche dans les bornes de recharge rapide en courant continu. Les gammes de produits 10 µF/100 V 3225 de TDK répondent aux exigences de lissage à proximité des transistors GaN, captant une part dans la production allemande de bornes de recharge pour véhicules électriques.

Par type de montage : le montage en surface domine, le capuchon métallique gagne du terrain

Les dispositifs à montage en surface (SMD) couvraient une part de 41,12% du marché allemand des MLCC en 2025, portés par les lignes d'automatisation SMT fonctionnant à 80 000 composants par heure chez les prestataires de services de fabrication électronique (EMS). Les formats à capuchon métallique, en revanche, s'étendent à un TCAC de 17,71%, les ingénieurs électroniques en Bavière les spécifiant pour les modules SiC qui nécessitent une robustesse aux cycles thermiques.

Les composants à connexion radiale restent utilisés dans les armoires de signalisation ferroviaire et de commande d'éoliennes, où le montage par traversée facilite la maintenabilité. Les options de terminaison flexibles pour tous les types de montage contribuent à limiter les fissures de flexion au niveau des cartes lors des excursions thermiques automobiles.

Par application d'utilisation finale : la dynamique automobile remodèle les carnets de commandes

L'électronique grand public détenait une part de 50,82% en 2025, portée par les cycles de renouvellement des smartphones et la production européenne de tablettes. Cependant, la taille du marché allemand des MLCC liée à l'automobile dépassera celle des terminaux d'ici 2029, compte tenu de son TCAC de 18,21%. Les tableaux de bord des véhicules électriques haut de gamme intègrent 5 écrans ou plus et des contrôleurs zonaux, entraînant des comptages de MLCC par véhicule qui dépassent largement les moyennes de l'électronique grand public.

Les automatismes industriels absorbent des composants robustifiés à mesure que les équipementiers de machines-outils rénovent les nœuds OPC-UA, tandis que les commandes d'infrastructure de télécommunications dépendent de la densification de la bande médiane 5G. Les niches médicales, de défense et d'énergie renouvelable achètent des volumes plus faibles mais font avancer les frontières technologiques des condensateurs haute fiabilité, qui, au fil du temps, se diffusent dans des applications plus larges.

Paysage concurrentiel

L'innovation et la personnalisation sont les moteurs du succès futur

La concentration du marché reste modérée : les cinq plus grands fournisseurs détiennent collectivement environ 62% de la part du marché allemand des MLCC, tandis que des acteurs européens de niche se concentrent sur les applications de défense et médicales. Les géants asiatiques - Murata, TDK, Samsung Electro-Mechanics et Taiyo Yuden - conservent leur leadership technologique grâce à des couches diélectriques ultra-minces et à une inspection activée par intelligence artificielle. Les acteurs intégrés verticalement exploitent des lignes de production de poudres captives, qui amortissent les pics de prix du titanate de baryum et offrent aux équipementiers allemands des prix stables à long terme.

Sur le plan stratégique, les fournisseurs localisent leurs laboratoires d'ingénierie d'application à proximité de Stuttgart et Wolfsburg pour co-concevoir des réseaux de condensateurs avec les spécialistes en onduleurs de rang 1. Le lancement par Murata en 2025 de composants 47 µF/0402 en production de masse confirme sa position de leader en matière de miniaturisation. La série CGA 100 V/10 µF de TDK a décroché des contrats de conception dans les réseaux d'alimentation 48 V auprès de deux équipementiers majeurs, stimulant ses gains de parts. Samsung Electro-Mechanics vise 750 millions USD de ventes automobiles en développant des MLCC à haute capacité à électrode en cuivre, qui réduisent le coût par µF pour les packs de batteries de véhicules électriques.

Les nouveaux entrants exploitent des terminaisons en argent fritté pour améliorer la résistance aux vibrations, mais doivent passer les rigoreux tests AEC-Q200 couvrant 1 000 heures de stockage en humidité élevée. Le discours sur la localisation de la chaîne d'approvisionnement est intense : les propositions de la Commission européenne visant à subventionner les composants passifs reflètent les incitations pour les puces, mais le profil de CAPEX des lignes céramiques signifie que seuls les acteurs disposant d'économies d'échelle s'y engageront. La rivalité globale repose à égalité sur l'innovation des procédés, la sécurisation des poudres et la proximité avec les clients.

Acteurs leaders du secteur des MLCC en Allemagne

Murata Manufacturing Co., Ltd.

Samsung Electro-Mechanics Co., Ltd.

Kyocera AVX Components Corporation

TDK Corporation

Yageo Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Analyse géographique

L'Allemagne concentre plus de 45% de la consommation totale européenne de MLCC, grâce à 4,1 millions de véhicules produits en 2023 et à d'importantes exportations vers l'Amérique du Nord et la Chine. La Bavière et le Bade-Wurtemberg accueillent ensemble cinq des dix premières usines d'assemblage de véhicules électriques en Europe ; chaque campus de type gigafactory émet des appels d'offres annuels pour des MLCC dépassant 100 millions USD. La Rhénanie-Palatinat et la Basse-Saxe ajoutent des volumes supplémentaires via des clusters de machines industrielles où les servo-entraînements et les fonds de panier d'automates programmables (PLC) font croître les comptages de composants sur cartes.

La taille du marché allemand des MLCC en Bavière seule devrait afficher un TCAC de 17,28%, la vallée des semi-conducteurs de Munich co-localisant le conditionnement de composants passifs pour réduire les délais d'approvisionnement. En revanche, les régions portuaires du nord importent davantage de composants finis plutôt que de fabriquer localement, limitant leur croissance à la mi-dizaine en pourcentage. Les fonds d'aide régionale de l'UE affectés à la diversification des composants passifs pourraient faire basculer les parts futures vers la Saxe d'ici 2028, une fois que les nouvelles usines liées à la loi européenne sur les puces (Chips Act) seront opérationnelles.

Les dynamiques transfrontalières restent importantes : 75% des voitures assemblées en Allemagne sont exportées à l'étranger, exposant la demande de MLCC aux subventions de la loi américaine sur la réduction de l'inflation (IRA) et aux fluctuations de la politique de crédit pour les véhicules électriques à nouvelles énergies (NEV) en Chine. Toute tension commerciale sino-européenne pourrait accélérer le rapatriement des étapes de galvanoplastie des électrodes vers des usines polonaises et tchèques, modifiant la logistique intra-UE tout en maintenant les centres de conception allemands aux commandes de la qualification et des achats.

Développements récents du secteur

- Juillet 2025 : Murata a lancé la première production en masse mondiale de MLCC 47 µF en taille 0402, réduisant la surface des cartes de 60%.

- Avril 2025 : TDK a présenté des MLCC 100 V/10 µF en boîtier 3225 pour les rails automobiles 48 V, entièrement qualifiés AEC-Q200.

- Janvier 2025 : La Bundesnetzagentur a confirmé une couverture 5G de 91% de la population, renforçant la demande de MLCC de qualité télécom.

- Octobre 2024 : L'usine Siemens d'Erlangen a obtenu le statut de phare (Lighthouse) du Forum économique mondial après une modernisation numérique de 500 millions EUR.

Périmètre du rapport sur le marché des MLCC en Allemagne

La Classe 1, la Classe 2 sont couverts comme segments par type de diélectrique. Le 0 201, le 0 402, le 0 603, le 1 005, le 1 210, les autres sont couverts comme segments par taille de boîtier. Les 500 V à 1000 V, Moins de 500 V, Plus de 1000 V sont couverts comme segments par tension. Les 100 µF à 1000 µF, Moins de 100 µF, Plus de 1000 µF sont couverts comme segments par capacité. Le capuchon métallique, la connexion radiale, le montage en surface sont couverts comme segments par type de montage MLCC. L'aérospatiale et défense, l'automobile, l'électronique grand public, l'industrie, les dispositifs médicaux, l'énergie et les services publics, les télécommunications, les autres sont couverts comme segments par utilisateur final.| Classe 1 |

| Classe 2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| Autres tailles de boîtier |

| Basse tension (inférieure ou égale à 100 V) |

| Tension moyenne (100 – 500 V) |

| Haute tension (supérieure à 500 V) |

| Capuchon métallique |

| Connexion radiale |

| Montage en surface (SMD) |

| Aérospatiale et défense |

| Automobile |

| Électronique grand public |

| Industrie |

| Dispositifs médicaux |

| Énergie et services publics |

| Télécommunications |

| Autres applications |

| Par type de diélectrique | Classe 1 |

| Classe 2 | |

| Par taille de boîtier | 201 |

| 402 | |

| 603 | |

| 1005 | |

| 1210 | |

| Autres tailles de boîtier | |

| Par tension nominale | Basse tension (inférieure ou égale à 100 V) |

| Tension moyenne (100 – 500 V) | |

| Haute tension (supérieure à 500 V) | |

| Par type de montage | Capuchon métallique |

| Connexion radiale | |

| Montage en surface (SMD) | |

| Par application d'utilisation finale | Aérospatiale et défense |

| Automobile | |

| Électronique grand public | |

| Industrie | |

| Dispositifs médicaux | |

| Énergie et services publics | |

| Télécommunications | |

| Autres applications |

Définition du marché

- MLCC (condensateur céramique multicouches) - Type de condensateur composé de plusieurs couches de matériau céramique alternant avec des couches conductrices, utilisé pour le stockage d'énergie et le filtrage dans les circuits électroniques.

- Tension - La tension maximale qu'un condensateur peut supporter en toute sécurité sans subir de claquage ou de défaillance. Elle est généralement exprimée en volts (V).

- Capacité - La mesure de la capacité d'un condensateur à stocker une charge électrique, exprimée en farads (F). Elle détermine la quantité d'énergie pouvant être stockée dans le condensateur.

- Taille de boîtier - Les dimensions physiques d'un MLCC, généralement exprimées en codes ou en millimètres, indiquant sa longueur, sa largeur et sa hauteur.

| Mot-clé | Définition |

|---|---|

| MLCC (condensateur céramique multicouches) | Type de condensateur composé de plusieurs couches de matériau céramique alternant avec des couches conductrices, utilisé pour le stockage d'énergie et le filtrage dans les circuits électroniques. |

| Capacité | La mesure de la capacité d'un condensateur à stocker une charge électrique, exprimée en farads (F). Elle détermine la quantité d'énergie pouvant être stockée dans le condensateur. |

| Tension nominale | La tension maximale qu'un condensateur peut supporter en toute sécurité sans subir de claquage ou de défaillance. Elle est généralement exprimée en volts (V). |

| ESR (résistance série équivalente) | La résistance totale d'un condensateur, incluant sa résistance interne et ses résistances parasites. Elle affecte la capacité du condensateur à filtrer le bruit haute fréquence et à maintenir la stabilité dans un circuit. |

| Matériau diélectrique | Le matériau isolant utilisé entre les couches conductrices d'un condensateur. Dans les MLCC, les matériaux diélectriques couramment utilisés comprennent les matériaux céramiques tels que le titanate de baryum et les matériaux ferroélectriques. |

| SMT (technologie de montage en surface) | Méthode d'assemblage de composants électroniques consistant à monter les composants directement sur la surface d'une carte de circuits imprimés (PCB) plutôt que par montage par traversée. |

| Soudabilité | La capacité d'un composant, tel qu'un MLCC, à former un joint de soudure fiable et durable lors des processus de soudage. Une bonne soudabilité est essentielle pour l'assemblage correct et le fonctionnement des MLCC sur les PCB. |

| RoHS (restriction des substances dangereuses) | Directive qui restreint l'utilisation de certains matériaux dangereux, tels que le plomb, le mercure et le cadmium, dans les équipements électriques et électroniques. La conformité à la directive RoHS est essentielle pour les MLCC automobiles en raison des réglementations environnementales. |

| Taille de boîtier | Les dimensions physiques d'un MLCC, généralement exprimées en codes ou en millimètres, indiquant sa longueur, sa largeur et sa hauteur. |

| Fissuration de flexion | Phénomène par lequel les MLCC peuvent développer des fissures ou des fractures en raison des contraintes mécaniques causées par la courbure ou la flexion de la PCB. La fissuration de flexion peut entraîner des défaillances électriques et doit être évitée lors de l'assemblage et de la manipulation des PCB. |

| Vieillissement | Les MLCC peuvent subir des modifications de leurs propriétés électriques au fil du temps en raison de facteurs tels que la température, l'humidité et la tension appliquée. Le vieillissement désigne l'altération progressive des caractéristiques des MLCC, ce qui peut avoir un impact sur les performances des circuits électroniques. |

| ASP (prix de vente moyen) | Le prix moyen auquel les MLCC sont vendus sur le marché, exprimé en millions USD. Il reflète le prix moyen par unité. |

| Tension | La différence de potentiel électrique aux bornes d'un MLCC, souvent catégorisée en basse tension, tension intermédiaire et haute tension, indiquant différents niveaux de tension. |

| Conformité des MLCC à la directive RoHS | Conformité à la directive de restriction des substances dangereuses (RoHS), qui restreint l'utilisation de certaines substances dangereuses, telles que le plomb, le mercure, le cadmium et d'autres, dans la fabrication des MLCC, favorisant la protection de l'environnement et la sécurité. |

| Type de montage | La méthode utilisée pour fixer les MLCC à une carte de circuits imprimés, telle que le montage en surface, le capuchon métallique et la connexion radiale, indiquant les différentes configurations de montage. |

| Type de diélectrique | Le type de matériau diélectrique utilisé dans les MLCC, souvent catégorisé en Classe 1 et Classe 2, représentant différentes caractéristiques et performances diélectriques. |

| Basse tension | MLCC conçus pour des applications nécessitant des niveaux de tension inférieurs, typiquement dans la plage de basse tension. |

| Tension intermédiaire | MLCC conçus pour des applications nécessitant des niveaux de tension modérés, typiquement dans la plage intermédiaire des exigences en tension. |

| Haute tension | MLCC conçus pour des applications nécessitant des niveaux de tension élevés, typiquement dans la plage de haute tension. |

| Faible capacité | MLCC avec des valeurs de capacité faibles, adaptés aux applications nécessitant un stockage d'énergie réduit. |

| Capacité intermédiaire | MLCC avec des valeurs de capacité modérées, adaptés aux applications nécessitant un stockage d'énergie intermédiaire. |

| Haute capacité | MLCC avec des valeurs de capacité élevées, adaptés aux applications nécessitant un stockage d'énergie important. |

| Montage en surface | MLCC conçus pour un montage direct en surface sur une carte de circuits imprimés (PCB), permettant une utilisation efficace de l'espace et un assemblage automatisé. |

| Diélectrique de Classe 1 | MLCC avec un matériau diélectrique de Classe 1, caractérisé par un niveau élevé de stabilité, un faible facteur de dissipation et une faible variation de capacité en fonction de la température. Ils conviennent aux applications nécessitant des valeurs de capacité précises et une grande stabilité. |

| Diélectrique de Classe 2 | MLCC avec un matériau diélectrique de Classe 2, caractérisé par une valeur de capacité élevée, un rendement volumétrique élevé et une stabilité modérée. Ils conviennent aux applications nécessitant des valeurs de capacité plus élevées et qui sont moins sensibles aux variations de capacité en fonction de la température. |

| RF (radiofréquence) | Désigne la plage de fréquences électromagnétiques utilisée dans les communications sans fil et d'autres applications, typiquement de 3 kHz à 300 GHz, permettant la transmission et la réception de signaux radio pour divers appareils et systèmes sans fil. |

| Capuchon métallique | Couvercle métallique de protection utilisé dans certains MLCC (condensateurs céramiques multicouches) pour améliorer la durabilité et protéger contre des facteurs externes tels que l'humidité et les contraintes mécaniques. |

| Connexion radiale | Configuration de terminaux dans certains MLCC où les connexions électriques s'étendent radialement depuis le corps céramique, facilitant l'insertion et la soudure dans des applications de montage par traversée. |

| Stabilité en température | La capacité des MLCC à maintenir leurs valeurs de capacité et leurs caractéristiques de performance sur une plage de températures, assurant un fonctionnement fiable dans des conditions environnementales variables. |

| Faible ESR (résistance série équivalente) | Les MLCC à faible ESR présentent une résistance minimale au passage des signaux en courant alternatif, permettant un transfert d'énergie efficace et des pertes de puissance réduites dans les applications haute fréquence. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des points de données : Dans cette étape, nous avons identifié les points de données clés essentiels à la compréhension du marché des MLCC. Cela comprenait les chiffres de production historiques et actuels, ainsi que des indicateurs de dispositifs critiques tels que le taux d'intégration, les ventes, le volume de production et le prix de vente moyen. Nous avons également estimé les volumes de production futurs et les taux d'intégration des MLCC dans chaque catégorie de dispositifs. Les délais d'approvisionnement ont également été déterminés, contribuant aux prévisions de la dynamique du marché en comprenant le temps nécessaire à la production et à la livraison, améliorant ainsi la précision de nos projections.

- Étape 2 : Identification des variables clés : Dans cette étape, nous nous sommes concentrés sur l'identification des variables cruciales essentielles à la construction d'un modèle de prévision robuste pour le marché des MLCC. Ces variables comprennent les délais d'approvisionnement, les tendances des prix des matières premières utilisées dans la fabrication des MLCC, les données de ventes automobiles, les chiffres de ventes d'électronique grand public et les statistiques de ventes de véhicules électriques (VE). Grâce à un processus itératif, nous avons déterminé les variables nécessaires à une prévision précise du marché et avons procédé à l'élaboration du modèle de prévision sur la base de ces variables identifiées.

- Étape 3 : Construction d'un modèle de marché : Dans cette étape, nous avons utilisé les données de production et les variables de tendances clés du secteur, telles que la tarification moyenne, le taux d'intégration et les données de production prévisionnelles, pour construire un modèle complet d'estimation du marché. En intégrant ces variables critiques, nous avons développé un cadre robuste pour prévoir avec précision les tendances et la dynamique du marché, facilitant ainsi la prise de décision éclairée dans le paysage du marché des MLCC.

- Étape 4 : Validation et finalisation : Dans cette étape cruciale, tous les chiffres et variables de marché obtenus par un modèle mathématique interne ont été validés par un vaste réseau d'experts en recherche primaire issus de tous les marchés étudiés. Les répondants sont sélectionnés à tous les niveaux et dans toutes les fonctions pour obtenir une image holistique du marché étudié.

- Étape 5 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateforme d'abonnement