Taille et part du marché de la mammographie en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

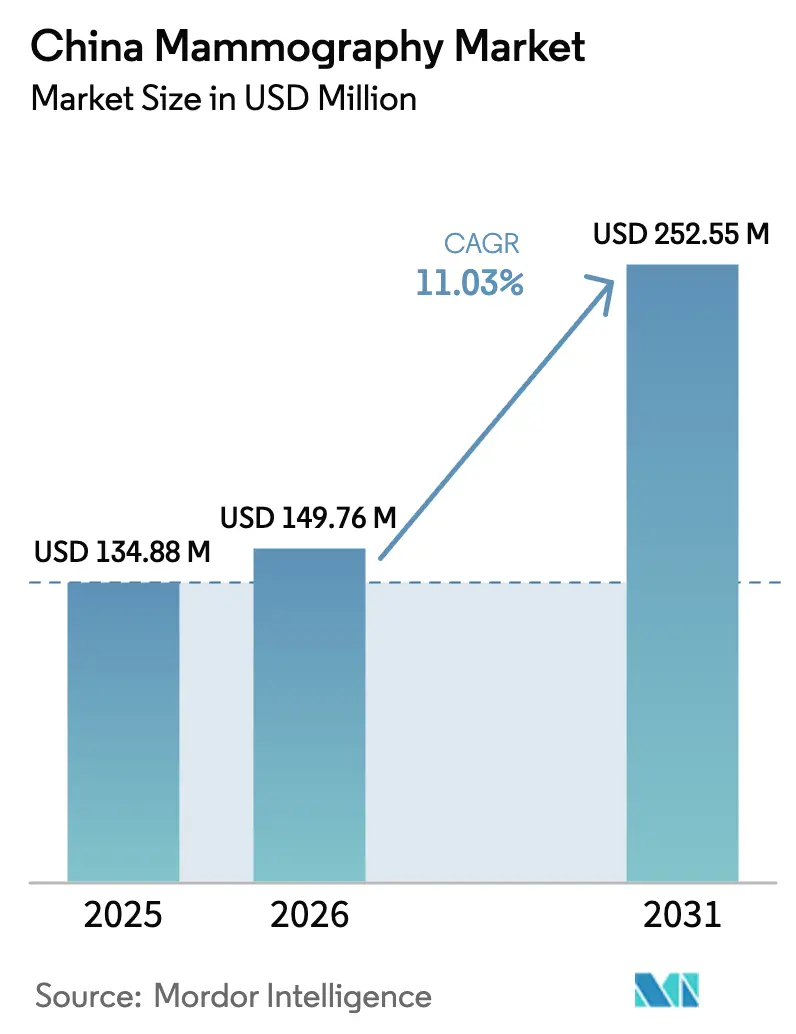

| Taille du marché de l'année de base (2025) | 134.88 Millions de dollars américains |

| Taille du Marché (2026) | 149.76 Millions de dollars américains |

| Taille du Marché (2031) | 252.55 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 11.03% CAGR |

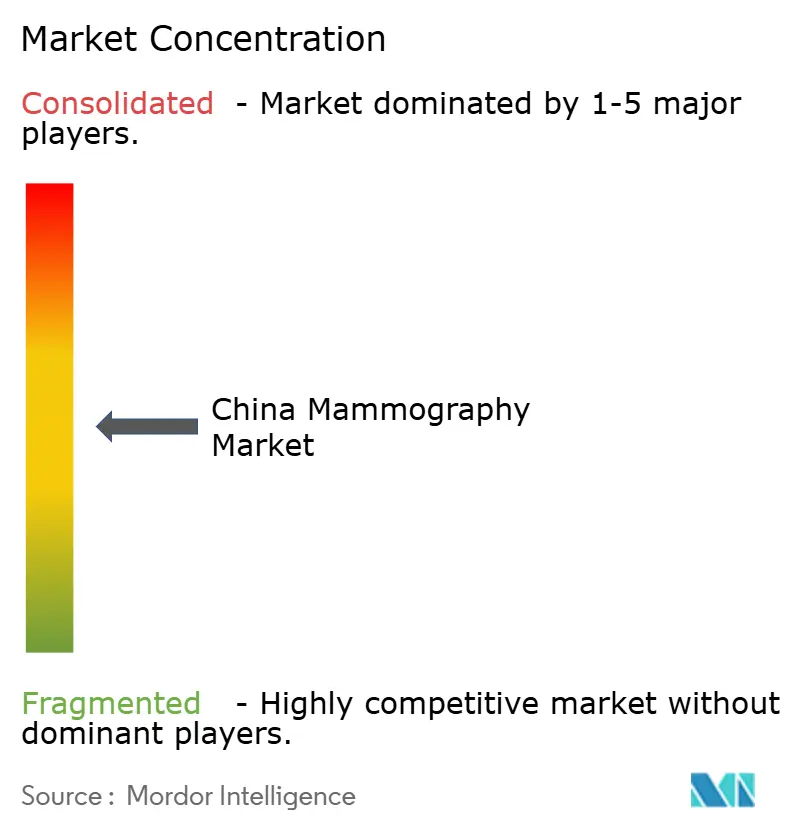

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la mammographie en Chine par Mordor Intelligence

La taille du marché de la mammographie en Chine en 2026 est estimée à 149,76 millions USD, en hausse par rapport à la valeur de 2025 de 134,88 millions USD, avec des projections pour 2031 indiquant 252,55 millions USD, croissant à un TCAC de 11,03 % sur la période 2026-2031.

L'expansion continue est portée par le programme de dépistage « Deux cancers » du gouvernement, l'incidence croissante du cancer du sein et l'accélération de la modernisation technologique dans les hôpitaux tertiaires. Les hôpitaux privilégient les systèmes numériques plein champ et de tomosynthèse 3D pour des images plus nettes et une compatibilité avec l'intelligence artificielle (IA), tandis que les achats groupés provinciaux basés sur le volume (VBP) maintiennent les prix du matériel sous contrôle, élargissant indirectement l'accès aux équipements. Les fabricants nationaux tirent parti de leur compétitivité en termes de coûts et des préférences d'achat locales pour défier les acteurs multinationaux établis, tandis que les fournisseurs internationaux conservent un avantage dans les modalités haut de gamme intégrant l'IA. Parallèlement, les camions de dépistage mobile et les cliniques spécialisées du sein étendent les services aux comtés de niveau 3 et de niveau 4, comblant les lacunes dans les taux de détection en milieu rural. Combinées, ces forces soutiennent une perspective de croissance équilibrée pour le marché chinois de la mammographie jusqu'en 2030.

Points clés du rapport

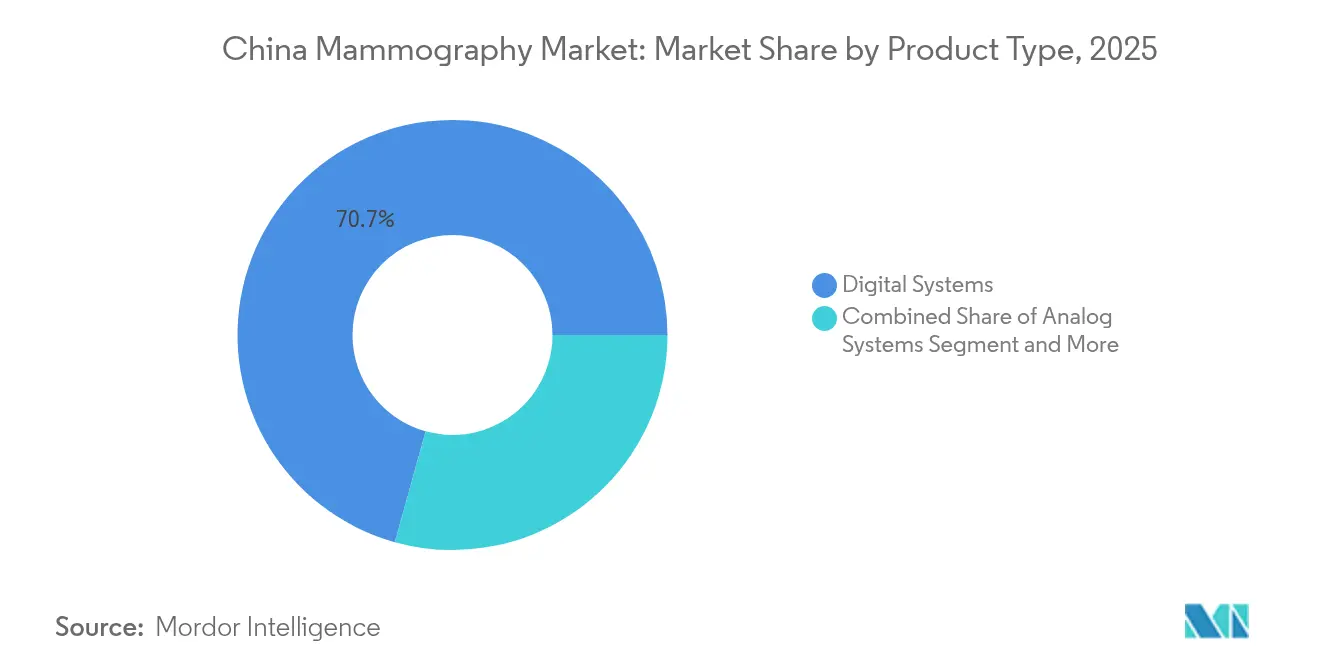

- Par type de produit, les systèmes numériques ont représenté 70,68 % de la part du marché de la mammographie en Chine en 2025, tandis que la tomosynthèse mammaire devrait progresser à un TCAC de 11,73 % jusqu'en 2031.

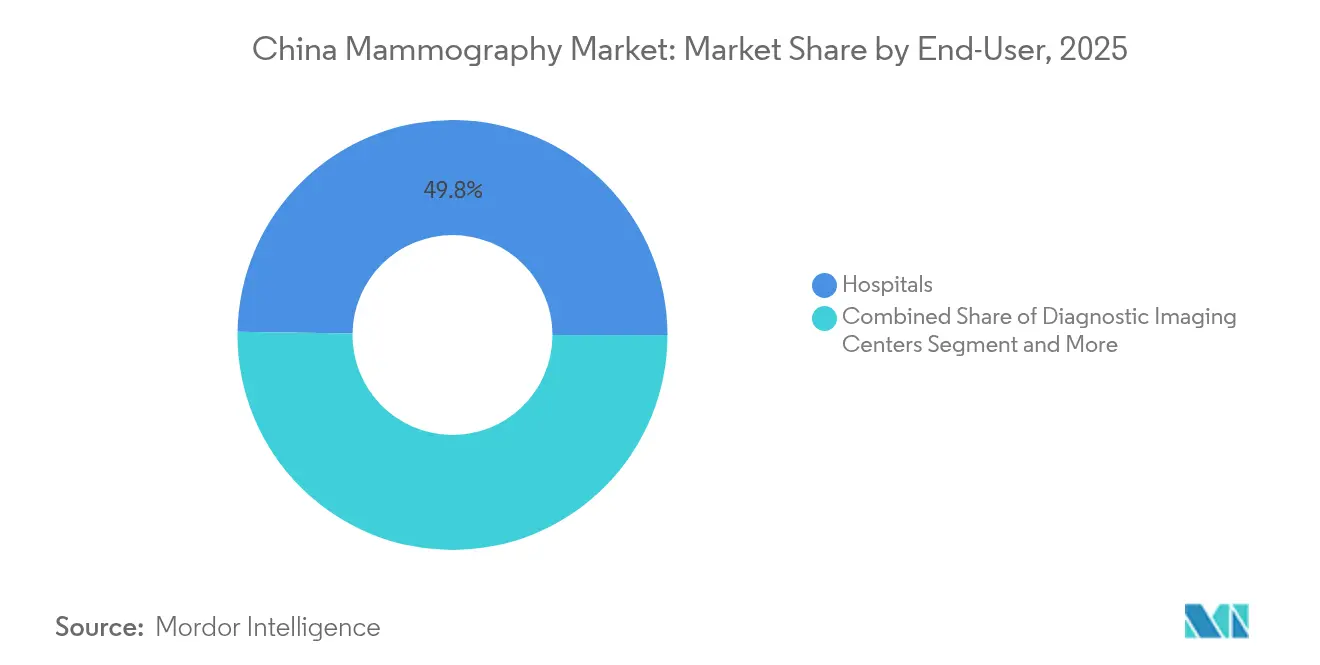

- Par utilisateur final, les hôpitaux ont détenu 49,76 % de la taille du marché de la mammographie en Chine en 2025, et les cliniques spécialisées du sein devraient afficher un TCAC de 11,99 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la mammographie en Chine

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante du cancer du sein | +2.8% | National, avec un impact plus élevé dans les villes de niveau 1 | Long terme (≥ 4 ans) |

| Transition technologique vers le numérique plein champ et la tomosynthèse 3D | +2.1% | National, porté par les hôpitaux de classe III | Moyen terme (2-4 ans) |

| Expansion nationale du programme de dépistage « Deux cancers » | +3.2% | National, avec un accent sur le milieu rural | Long terme (≥ 4 ans) |

| Adoption de la détection assistée par ordinateur (DAO) propulsée par l'IA dans les hôpitaux de classe III | +1.8% | Villes de niveau 1 et de niveau 2 | Court terme (≤ 2 ans) |

| Achats groupés provinciaux basés sur le volume faisant baisser les prix des systèmes | +1.1% | National, avec des variations provinciales | Moyen terme (2-4 ans) |

| Camions de dépistage mobile atteignant les comtés de niveau 3/4 | +0.9% | Zones rurales et villes de niveau 3/4 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante du cancer du sein

La Chine a enregistré 357 200 nouveaux cas de cancer du sein et 75 000 décès en 2022, le taux d'incidence le plus élevé en Asie, ce qui a conduit à des investissements massifs dans le dépistage. L'incidence atteint un pic chez les femmes âgées de 50 à 54 ans, ce qui est en phase avec les recommandations mondiales et soutient la demande en équipements dans toutes les provinces. Les écarts entre zones urbaines et rurales persistent, avec des taux d'incidence de 35,45 contre 29,38 pour 100 000 habitants respectivement, ce qui motive l'allocation de ressources vers les régions insuffisamment desservies. Les évolutions démographiques à long terme et les changements de mode de vie maintiennent la trajectoire ascendante de la charge liée au cancer du sein, renforçant le besoin durable en capacités de mammographie. En conséquence, le marché de la mammographie en Chine continue d'aligner les impératifs de santé publique avec de solides opportunités commerciales.

Transition technologique vers le numérique plein champ et la tomosynthèse 3D

La tomosynthèse mammaire numérique (TMN) atteint une sensibilité de 86 %, contre 80 % pour les systèmes numériques conventionnels, entraînant une réduction significative des rappels faux positifs.[1]Xuewen Liu, "Impact de la tomosynthèse mammaire numérique sur les performances du dépistage", PLoS ONE, plos.orgLe tissu mammaire dense, présent chez environ 70 % des femmes asiatiques, bénéficie le plus de cette technologie, accélérant les installations de TMN dans les hôpitaux de classe III. Les modèles économiques montrent des ratios coût-efficacité incrémentaux de 5 971,58 USD par QALY, validant les dépenses en capital. La reconstruction 2D synthétique réduit en outre l'exposition des patients aux rayonnements sans compromettre la précision. Les algorithmes d'IA intégrés aux plateformes de TMN atteignent des scores d'aire sous la courbe supérieurs à 0,93, améliorant la détection des lésions et positionnant les systèmes haut de gamme comme la référence du marché de la mammographie en Chine.

Expansion nationale du programme de dépistage « Deux cancers »

Le programme « Deux cancers » a atteint une couverture de 51,5 % des femmes éligibles âgées de 35 à 64 ans en 2024, ce qui en fait la plus grande initiative organisée de dépistage du cancer du sein au monde. Les décideurs politiques visent une couverture de 70 % d'ici 2030, incitant les bureaux de santé provinciaux à allouer des fonds pour les flottes de mammographes, la formation des personnels et l'infrastructure de données. Les disparités de couverture, avec 65 % en zones urbaines contre 48,2 % en zones rurales, stimulent l'acquisition de camions mobiles et de solutions de téléradiologie pour combler les écarts. Des provinces telles que le Guangdong devraient enregistrer 25 444 nouveaux cas en 2023, catalysant une demande concentrée en systèmes de haute gamme dans les zones métropolitaines à forte prévalence. Le financement public soutenu sous-tend un pipeline stable à long terme pour le marché de la mammographie en Chine.

Adoption de la détection assistée par ordinateur (DAO) propulsée par l'IA dans les hôpitaux de classe III

Des études cliniques montrent que la DAO assistée par l'IA atteint une sensibilité de 91,5 % et une spécificité de 96,3 % dans la détection des lésions mammaires, libérant ainsi les rares radiologues pour les lectures complexes. Les hôpitaux de niveau 1 mènent le déploiement car ils disposent des capacités de gestion des données, de l'intégration aux systèmes PACS et des liens de R&D nécessaires pour travailler avec les fournisseurs d'IA nationaux. DeepSeek AI fonctionne désormais dans environ 100 établissements, démontrant des déploiements évolutifs qui complètent les systèmes d'archivage d'images existants. Les approbations accélérées de la NMPA — plus de 60 certificats IA depuis 2023 — raccourcissent les cycles de commercialisation, permettant aux innovateurs en IA d'accéder rapidement au marché de la mammographie en Chine.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Perception du risque lié à l'exposition aux rayonnements | -1.4% | National, plus prononcé dans les zones rurales | Moyen terme (2-4 ans) |

| Remboursement insuffisant en dehors des grandes métropoles urbaines | -2.1% | Zones rurales et villes de niveau 3/4 | Long terme (≥ 4 ans) |

| Coûts d'investissement élevés par rapport aux alternatives par échographie | -1.8% | Villes de niveau 2/3 et hôpitaux ruraux | Moyen terme (2-4 ans) |

| Quotas stricts de localisation de contenu national imposés par la NMPA | -1.2% | National, affectant les marques internationales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Perception du risque lié à l'exposition aux rayonnements

Des études révèlent que la crainte des rayonnements reste un facteur dissuasif majeur pour la participation au dépistage, en particulier là où le niveau d'éducation sanitaire est limité. La désinformation sur les réseaux sociaux amplifie le scepticisme, nécessitant des campagnes éducatives structurées expliquant les protocoles à faible dose et mettant en avant les bilans de sécurité cumulatifs. Les fabricants atténuent ces préoccupations en promouvant l'imagerie 2D synthétique qui réduit de moitié l'exposition aux rayonnements par rapport aux systèmes anciens. La formation professionnelle continue des prestataires de soins primaires et la collaboration avec les organisations locales de femmes contribuent à normaliser la mammographie dans les communautés réticentes, améliorant progressivement le taux d'adhésion au sein du marché de la mammographie en Chine.

Remboursement insuffisant en dehors des grandes métropoles urbaines

Les résidents ruraux supportent souvent des frais à leur charge plus élevés, car les régimes d'assurance publique accordent la priorité aux centres-villes, ce qui nuit à l'utilisation des équipements dans les hôpitaux des niveaux inférieurs.[2]Yan Zhou, "Connaissances, attitudes et pratiques en matière de dépistage du cancer du sein", Scientific Reports, nature.com Les cliniques peuvent avoir du mal à atteindre les seuils de volume justifiant les investissements en mammographie, ce qui ralentit la pénétration dans les provinces à population dispersée. Les réformes de l'Administration nationale de la sécurité sanitaire proposent des subventions renforcées, mais les calendriers de déploiement restent incertains. Les fournisseurs répondent en proposant des modèles de location et des contrats à la numérisation qui réduisent les barrières capitalistiques. Néanmoins, les lacunes structurelles en matière de remboursement continuent de tempérer le potentiel de croissance dans les segments éloignés du marché de la mammographie en Chine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les plateformes numériques consolident leur leadership

Les systèmes numériques ont représenté 70,68 % de la part du marché de la mammographie en Chine en 2025, soulignant la domination des technologies numériques plein champ et de TMN dans les hôpitaux tertiaires et secondaires. L'acquisition rapide d'images, l'archivage en nuage et l'intégration transparente avec les flux de travail de DAO basés sur l'IA soutiennent leur attrait. Les appareils analogiques ne subsistent que dans les centres ruraux aux budgets contraints, mais font face à un déclin des achats à mesure que le VBP réduit les écarts de prix. La tomosynthèse mammaire mène la croissance, avec un TCAC de 11,73 % projeté jusqu'en 2031, portée par une sensibilité supérieure dans les populations à tissu mammaire dense et des profils coût-efficacité favorables.

Au-delà du dépistage, les accessoires de biopsie stéréotaxique et les modules d'imagerie avec rehaussement du contraste étendent l'utilité des plateformes, offrant des revenus supplémentaires via des remboursements basés sur les actes. Les fabricants intègrent des mises à niveau logicielles sous forme de logiciel en tant que service, garantissant des revenus récurrents tout en permettant aux clients de maintenir des fonctionnalités diagnostiques à jour. Ces tendances cimentent les systèmes numériques comme pierre angulaire de la taille du marché de la mammographie en Chine pour un avenir prévisible.

Par utilisateur final : les hôpitaux dominent tandis que les cliniques spécialisées progressent

Les hôpitaux ont capturé 49,76 % de la taille du marché de la mammographie en Chine en 2025, reflétant des flux d'orientation bien établis, des intégrations en oncologie et des niveaux de personnel en radiologie qualifiée. Les établissements de classe III déploient des flottes multi-fournisseurs pour équilibrer la capacité, la redondance et les exigences de recherche. À l'inverse, les cliniques spécialisées du sein enregistrent la croissance la plus rapide avec un TCAC de 11,99 % jusqu'en 2031, portées par la demande de diagnostics le jour même, de soins personnalisés et d'expériences patientes de qualité.

Les centres d'imagerie diagnostique comblent les lacunes dans les villes de taille moyenne, offrant des services accessibles mais spécialisés sans les délais d'attente hospitaliers. Les unités mobiles, soutenues par des subventions provinciales, étendent leur portée aux comtés frontaliers, où les volumes de dépistage étaient historiquement trop faibles pour justifier des installations fixes. Collectivement, ce mix hétérogène d'utilisateurs finaux élargit la pénétration globale, soutenant l'expansion à long terme du marché de la mammographie en Chine.

Analyse géographique

Les schémas régionaux reflètent la géographie économique de la Chine. Les pôles de niveau 1, notamment Beijing-Tianjin-Hebei, le delta du fleuve Yangtsé et le delta de la rivière des Perles, accueillent la majorité des unités numériques haut de gamme et de TMN en raison de leurs importants volumes de patients, de leur fort pouvoir d'achat et de leur collaboration clinico-académique. Les établissements urbains intègrent systématiquement des algorithmes d'IA et participent à des essais multi-centres, renforçant le leadership technologique et définissant les références d'achat à l'échelle nationale.

Les provinces du centre et de l'ouest connaissent une croissance en pourcentage plus rapide, portée par les programmes d'infrastructure financés par l'État et les subventions ciblées pour la santé rurale. Les appels d'offres annuels pour les dispositifs dans ces régions ont augmenté de 74 % au cours du premier semestre 2025, indiquant un rééquilibrage géographique de la demande. Néanmoins, les taux d'utilisation restent inférieurs à ceux des pôles côtiers, ce qui suggère une capacité latente qui arrivera à maturité sur la période de prévision.

Les stratégies de dépistage mobile atténuent les inégalités géographiques. Les flottes soutenues par le gouvernement, équipées de détecteurs numériques à faible dose et de triage d'IA basé sur le nuage, se déplacent dans les cantons selon des calendriers rotatifs, réduisant les écarts de participation. Les premières données montrent des taux de détection comparables à ceux des centres fixes, validant l'efficacité clinique du modèle. Dans l'ensemble, les dynamiques géographiques renforcent à la fois la concentration dans les métropoles aisées et la dispersion dans les zones intérieures insuffisamment desservies, soutenant une croissance diversifiée sur l'ensemble du marché de la mammographie en Chine.

Paysage concurrentiel

La concurrence se concentre sur le leadership technologique, la résilience aux VBP et la conformité aux exigences de localisation. Hologic, Siemens Healthineers et GE HealthCare maintiennent un positionnement premium grâce à une intégration avancée de l'IA, une conception ergonomique pour les patients et une empreinte de service mondiale. Les challengers nationaux United Imaging Healthcare, Mindray et Neusoft capitalisent sur leur agilité tarifaire, les approbations accélérées de la NMPA et la préférence gouvernementale pour le contenu local.

Les alliances stratégiques intensifient la différenciation. Hologic et Siemens partagent des technologies de détecteurs pour accélérer l'innovation, tandis que Philips s'est associé à CHISON pour co-développer des solutions d'imagerie mammaire destinées aux hôpitaux de niveau intermédiaire. Les éditeurs de logiciels d'IA, tels que Deepwise et RadNet, intègrent des algorithmes dans le matériel OEM, offrant des solutions clés en main combinant acquisition et interprétation. Le VBP favorise les fournisseurs capables de passer à l'échelle nationale, renforçant ainsi le pouvoir de négociation des grandes marques nationales.

Les quotas de localisation imposent des ratios de contenu national croissants, incitant les multinationales à développer leur fabrication locale ou leurs coentreprises. Celles qui se conforment rapidement protègent leur accès au marché ; les retardataires risquent d'être exclus des marchés publics. À mesure que l'IA devient un prérequis, la différenciation se déplace vers l'orchestration des flux de travail, l'analytique en nuage et l'économie des services sur cycle de vie, façonnant la prochaine phase de rivalité au sein du marché de la mammographie en Chine.

Leaders du secteur de la mammographie en Chine

Carestream Health Inc.

GE Healthcare

Siemens Healthineers AG

Fujifilm Holdings Corporation

Koninklijke Philips NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Clairvo Technologies et Shukun Technology, une entreprise chinoise, ont formé un partenariat global pour déployer l'IA d'imagerie multi-modalité, incluant la mammographie, à travers le Japon.

- Novembre 2024 : GE HealthCare a intégré le flux de travail d'IA Smartmammo de RadNet dans la plateforme Senographe Pristina pour distribution dans les centres du sein en Chine.

- Janvier 2023 : Le logiciel d'IA de dépistage mammographique de Deepwise Technology est devenu le premier dispositif d'intelligence artificielle approuvé par la NMPA pour le cancer du sein en Chine.

Périmètre du rapport sur le marché de la mammographie en Chine

La mammographie désigne une technique standard de diagnostic et de dépistage utilisée pour examiner les tissus mammaires afin de détecter la présence d'une tumeur maligne. En mammographie, des rayons X à basse fréquence sont transmis à travers le sein pour localiser les tumeurs.

Le marché de la mammographie en Chine est segmenté par type de produit (systèmes numériques, systèmes analogiques, tomosynthèse mammaire et autres types de produits) et par utilisateur final (hôpitaux, cliniques spécialisées et centres de diagnostic).

Le rapport offre la valeur (en USD) pour les segments susmentionnés.

| Systèmes numériques |

| Systèmes analogiques |

| Tomosynthèse mammaire (3D) |

| Autres (ex. : unités de biopsie stéréotaxique) |

| Hôpitaux |

| Cliniques spécialisées du sein |

| Centres d'imagerie diagnostique |

| Unités de dépistage mobile |

| Par type de produit | Systèmes numériques |

| Systèmes analogiques | |

| Tomosynthèse mammaire (3D) | |

| Autres (ex. : unités de biopsie stéréotaxique) | |

| Par utilisateur final | Hôpitaux |

| Cliniques spécialisées du sein | |

| Centres d'imagerie diagnostique | |

| Unités de dépistage mobile |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la mammographie en Chine ?

La taille du marché de la mammographie en Chine devrait atteindre 149,76 millions USD en 2026 et croître à un TCAC de 11,03 % pour atteindre 252,55 millions USD d'ici 2031.

À quelle vitesse l'adoption de la tomosynthèse mammaire progresse-t-elle en Chine ?

Les systèmes de tomosynthèse mammaire devraient afficher un TCAC de 11,73 % entre 2026 et 2031, le plus élevé parmi les catégories de produits.

Qui sont les acteurs clés du marché de la mammographie en Chine ?

Carestream Health Inc., GE Healthcare, Siemens Healthineers AG, Fujifilm Holdings Corporation et Koninklijke Philips NV sont les principales entreprises opérant sur le marché de la mammographie en Chine.

Quel segment d'utilisateurs finaux contribue le plus à la demande en équipements ?

Les hôpitaux représentent 49,76 % des revenus annuels, portés par les services d'oncologie intégrés et les flux élevés de patients.

Dernière mise à jour de la page le: