Taille et Part du Marché Chinois des Systèmes d'Essieu Électrique Sans Aimant

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

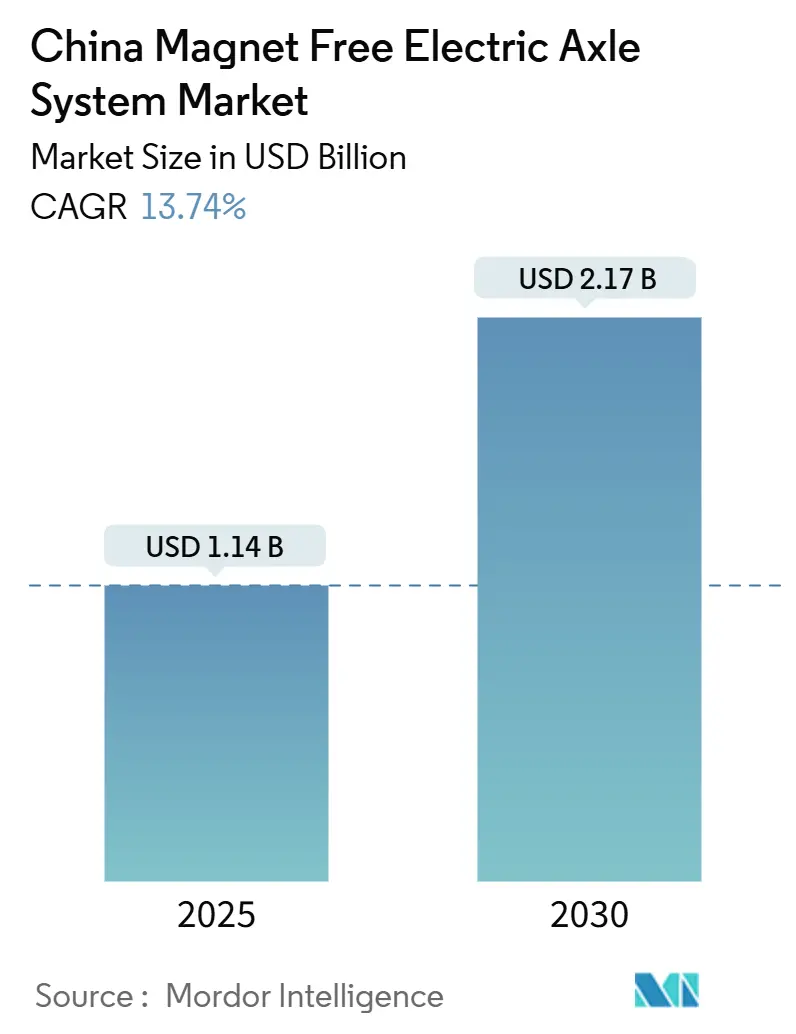

| Taille du Marché (2025) | 1.14 Milliards de dollars |

| Taille du Marché (2030) | 2.17 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Chinois des Systèmes d'Essieu Électrique Sans Aimant par Mordor Intelligence

La taille du marché chinois des systèmes d'essieu électrique sans aimant s'établit à 1,14 milliard USD en 2025 et devrait croître pour atteindre 2,17 milliards USD d'ici 2030, reflétant un CAGR de 13,74 % sur la période. Un écart croissant entre l'offre et la demande en terres rares, des incitations gouvernementales soutenues en faveur des véhicules à nouvelle énergie et l'adoption accélérée du carbure de silicium convergent pour stimuler la demande d'essieux électriques à moteurs à induction, à réluctance commutée et synchrones à excitation externe. Les équipementiers répondent aux fluctuations du prix du néodyme, dont la volatilité intrayear a atteint en moyenne près de 50 % en 2024, en privilégiant des conceptions qui éliminent le risque lié aux terres rares. L'expansion rapide du réseau de recharge en Chine, qui a ajouté 850 000 points de recharge publics en 2024, soutient davantage la pénétration des essieux électriques, tandis que les avancées nationales dans les semi-conducteurs permettent d'atteindre la parité — voire de la dépasser — par rapport aux solutions à aimants permanents en termes de coût total de possession. Ensemble, ces dynamiques positionnent le marché chinois des systèmes d'essieu électrique sans aimant comme un pilier stratégique dans le programme de décarbonation plus large du pays.

Principaux Enseignements du Rapport

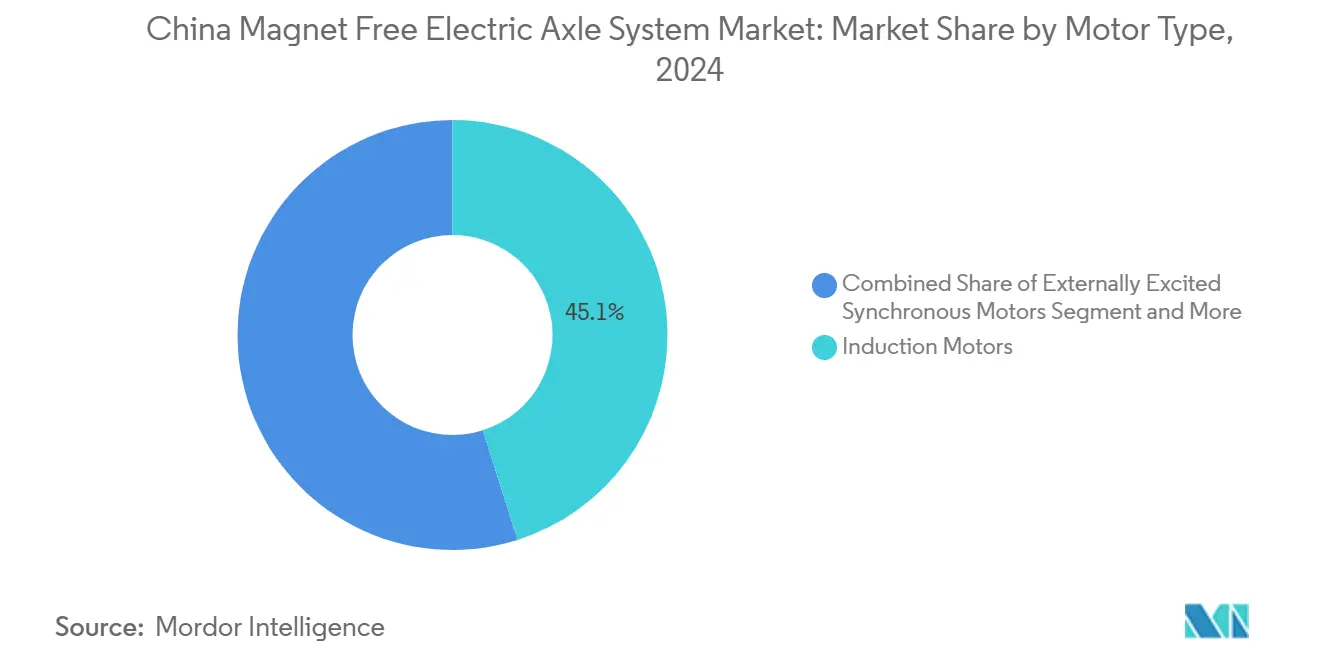

- Par type de moteur, les moteurs à induction ont dominé avec une part de 45,12 % du marché chinois des systèmes d'essieu électrique sans aimant en 2024, tandis que les moteurs à réluctance commutée devraient enregistrer le CAGR le plus rapide de 15,13 % jusqu'en 2030.

- Par type d'entraînement, les systèmes entièrement électriques ont représenté 64,33 % du chiffre d'affaires en 2024 et devraient progresser à un CAGR de 18,03 % sur la période 2025–2030.

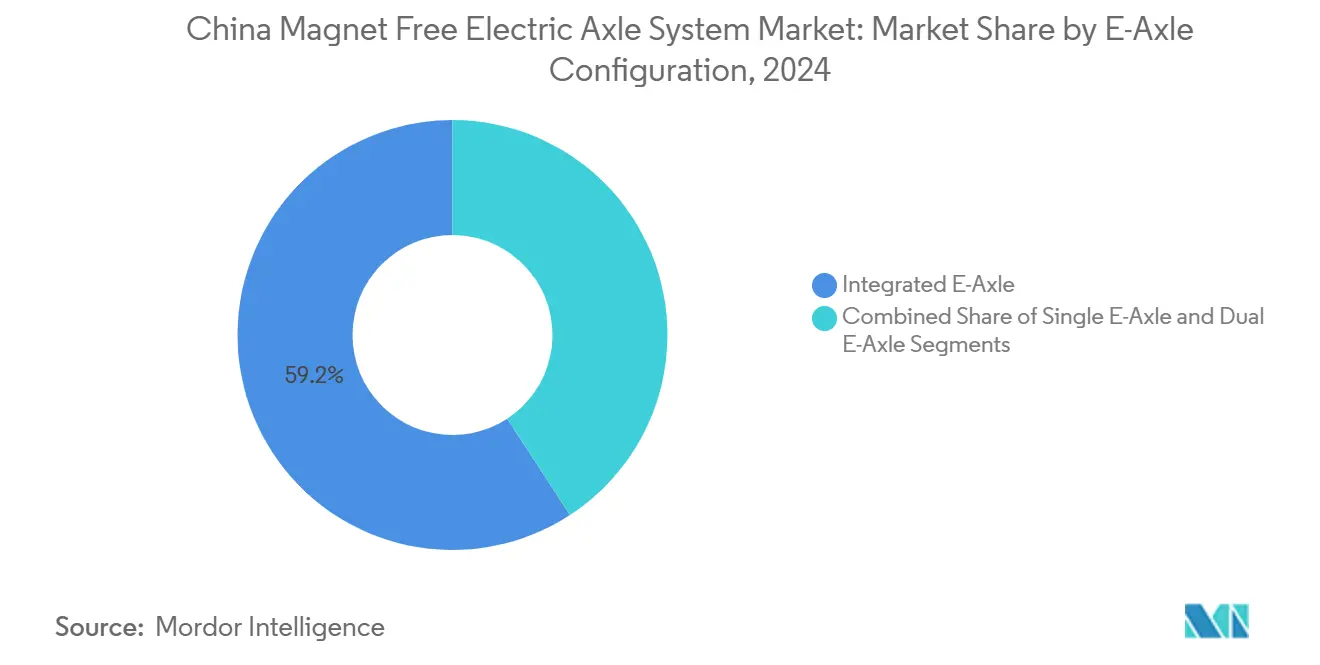

- Par configuration d'essieu électrique, les conceptions intégrées ont capté 59,15 % des ventes de 2024 et se développent à un CAGR de 17,44 % jusqu'en 2030.

- Par type de véhicule, les voitures particulières représentaient 73,46 % des livraisons en 2024, tandis que les véhicules commerciaux affichaient le potentiel de CAGR le plus élevé de 16,42 % jusqu'en 2030.

Tendances et Perspectives du Marché Chinois des Systèmes d'Essieu Électrique Sans Aimant

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mandats VNE et Règles de Contenu Local | +3.2% | Mise en œuvre nationale et provinciale | Moyen terme (2–4 ans) |

| Volatilité des Prix des Terres Rares Favorisant le Passage aux Systèmes Sans Aimant | +2.8% | National | Court terme (≤ 2 ans) |

| Avancées des Algorithmes de Contrôle pour les Moteurs à Réluctance Commutée et les Moteurs Synchrones à Excitation Externe | +2.4% | Fabrication en Chine | Court terme (≤ 2 ans) |

| Coût de Possession Inférieur aux Essieux Électriques à Aimants Permanents | +2.1% | Marchés principaux, expansion vers les villes de niveau 2 | Moyen terme (2–4 ans) |

| Reporting de l'Empreinte Carbone pour les Fournisseurs de Rang 1 | +1.9% | National, chaînes multinationales | Long terme (≥ 4 ans) |

| Percées Nationales dans les Puces SiC | +1.8% | National, potentiel à l'exportation | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Mandats Gouvernementaux sur les VNE et Règles de Contenu Local

La politique du double crédit exige une pénétration de 20 % des véhicules à nouvelle énergie d'ici 2025, se traduisant par des seuils explicites d'efficacité des moteurs et de densité énergétique qui favorisent les moteurs sans aimant capables de fonctionner à haute température de pointe. Les subventions provinciales pondèrent désormais les critères d'évaluation en faveur des composants approvisionnés en Chine, donnant aux fournisseurs nationaux de moteurs à induction et à réluctance commutée un avantage en matière d'approvisionnement par rapport aux entraînements à aimants permanents importés. Les règles actualisées de divulgation des informations environnementales obligent les constructeurs automobiles cotés à publier les émissions sur le cycle de vie, renforçant davantage les alternatives qui évitent l'extraction intensive de terres rares. Parallèlement, les gouvernements locaux offrent des remises fiscales couvrant jusqu'à 30 % des dépenses de R&D supplémentaires pour l'intégration d'essieux électriques sans aimant, réduisant les délais de retour sur investissement des nouvelles lignes de production. L'ensemble réglementaire crée une isolation durable de la demande pour le marché chinois des systèmes d'essieu électrique sans aimant.

La Volatilité des Prix des Terres Rares Accélère le Passage des Équipementiers aux Moteurs Sans Aimant

Les prix au comptant du néodyme ont évolué dans une fourchette de 2,3 fois en 2024, perturbant la planification de la production et incitant les équipementiers à adopter des stratégies sans aimant qui découplent le coût du groupe motopropulseur des fluctuations des matières premières. La part de 70 % de la Chine dans la production mondiale de terres rares augmente paradoxalement l'exposition nationale aux quotas d'exportation et aux stocks spéculatifs, faisant de la sécurité d'approvisionnement une priorité au niveau du conseil d'administration. Les prévisions du secteur indiquent un déficit de 3 000 tonnes métriques d'oxyde de praséodyme-néodyme d'ici 2025, intensifiant la ruée vers des topologies de moteurs alternatives. La décision de Tesla de réduire l'utilisation du carbure de silicium de 75 % tout en atteignant ses objectifs d'efficacité montre que la substitution de matériaux sous contrainte peut améliorer la rentabilité sans diluer les performances. Pour les constructeurs automobiles chinois, les conceptions sans aimant ne sont plus une couverture contre les coûts ; elles deviennent l'architecture par défaut des plateformes de nouvelle génération.

Percées dans les Algorithmes de Contrôle pour les Moteurs à Réluctance Commutée et les Moteurs Synchrones à Excitation Externe

Les contrôles adaptatifs à mode glissant réduisent désormais le couple ondulé de 80 % dans les conditions de faible charge et de 37 % à forte charge, effaçant les écarts historiques en matière de bruit, vibrations et dureté qui avaient écarté les architectures à réluctance commutée des applications haut de gamme. L'entraînement dynamique de moteur de Tula Technology démontre que la modulation d'impulsions définie par logiciel peut réduire la consommation d'énergie jusqu'à 5 % lors des cycles urbains, alignant l'efficacité en conditions réelles sur les meilleurs moteurs à aimants permanents de classe laboratoire. Le contrôle orienté par le champ amélioré par apprentissage automatique optimise le courant de phase en temps réel, débloquant 0,5 % d'autonomie supplémentaire par charge. Ces avancées accélèrent la transition du marché chinois des systèmes d'essieu électrique sans aimant d'une différenciation axée sur les matériaux vers une différenciation centrée sur les algorithmes.

Coût Total de Possession Inférieur aux Essieux Électriques à Aimants Permanents

Les plateformes d'essieux électriques sans aimant bénéficient de structures de rotor simplifiées, d'une complexité réduite des circuits de refroidissement et de l'élimination des risques de démagnétisation, réduisant ainsi les coûts d'exploitation des flottes sur cinq ans malgré une teneur plus élevée en onduleurs. L'Alumotor de Ricardo a montré des économies de matériaux de près de 60 % par rapport aux références à aimants permanents en remplaçant les bobinages en cuivre par de l'aluminium et en supprimant entièrement les terres rares. Les tests de durabilité dans des cycles de −40 °C à +150 °C ont indiqué une baisse négligeable du couple de sortie, réduisant les temps d'arrêt et les réserves de garantie pour les opérateurs. Bien que les onduleurs en carbure de silicium ajoutent environ 300 USD par essieu aujourd'hui, les courbes de coûts baissent en ligne avec les expansions locales de capacité de tranches, établissant la parité d'ici 2027. L'économie globale renforce l'attrait du marché chinois des systèmes d'essieu électrique sans aimant pour les flottes logistiques ciblant des calendriers de maintenance prévisibles.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Onduleurs à Haute Fréquence | -2.1% | National, segments sensibles aux coûts | Moyen terme (2–4 ans) |

| Écart en Matière de Bruit, Vibrations et Dureté et de Densité de Couple | -1.8% | Aigu dans les segments haut de gamme | Court terme (≤ 2 ans) |

| Complexité de la Gestion Thermique pour les Essieux Électriques | -1.6% | Pôles de fabrication | Moyen terme (2–4 ans) |

| Absence de Normes Unifiées d'Isolation des Moteurs au-dessus de 800 V | -1.2% | National, incertitude réglementaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Onduleurs pour le Fonctionnement à Haute Fréquence

Les moteurs sans aimant reposent sur une commutation à plus de 40 kHz pour correspondre à la réponse dynamique des alternatives aux terres rares, poussant les concepteurs vers des topologies de MOSFET SiC dont le prix est 30 à 40 % supérieur aux empilements d'IGBT en silicium [1]Infineon Technologies, "Comparaison des Coûts : Onduleurs Si vs. SiC," INFINEON.COM. La commutation élevée génère également des pertes supplémentaires dans les circuits de commande de grille, imposant des plaques de refroidissement avancées et des barres omnibus à conductivité plus élevée. L'écart de coût se réduit à mesure que les fonderies chinoises atteignent la parité de rendement avec leurs homologues étrangers, mais les modèles d'entrée de gamme font face à une sensibilité au prix de détail de 15 à 20 USD par kWh qui peut influencer les décisions d'achat. Les équipementiers se couvrent en proposant des portefeuilles mixtes — moteurs à induction pour les versions à fort volume et options à aimants permanents dans les gammes haut de gamme — maintenant la pression sur le marché chinois des systèmes d'essieu électrique sans aimant jusqu'à ce que les prix des tranches de carbure de silicium baissent encore de 30 %.

Écart en Matière de Bruit, Vibrations et Dureté et de Densité de Couple avec les Moteurs à Aimants Permanents

La géométrie du stator à double saillance dans les moteurs à réluctance commutée produit des harmoniques de force radiale qui élèvent le bruit audible, limitant leur adoption dans les modèles de luxe où le raffinement de l'habitacle est non négociable. Même avec des conceptions de pôles de rotor inclinés et des facteurs de remplissage des encoches améliorés, la densité de couple est inférieure de 15 à 20 % à celle des homologues à aimants permanents, imposant des boîtiers plus grands qui compliquent l'intégration sur la plateforme. Les systèmes hybrides d'annulation du bruit peuvent masquer le sifflement haute fréquence, mais ils ajoutent quatre à six kilogrammes et 80 à 90 USD de coût de nomenclature. La modulation de largeur d'impulsion aléatoire atténue les harmoniques de courant mais augmente la charge thermique dans la section onduleur, exigeant des modules de puissance de qualité supérieure. Les améliorations continues en matière de bruit, vibrations et dureté restent essentielles pour les offres haut de gamme, mais sont moins critiques dans les fourgonnettes commerciales et les berlines d'entrée de gamme, limitant le frein à long terme de ce facteur sur le marché chinois des systèmes d'essieu électrique sans aimant.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Moteur : Les Moteurs à Induction Ancrent la Part de Marché Tandis que les Moteurs à Réluctance Commutée Gagnent du Terrain

Les moteurs à induction représentaient 45,12 % du marché chinois des systèmes d'essieu électrique sans aimant en 2024 grâce à des outillages matures et des réseaux de fournisseurs robustes. Ils offrent des performances robustes et acceptent des onduleurs standard, permettant aux équipementiers d'amortir les coûts de développement sur plusieurs générations de véhicules. Le rythme de 15,13 % est attendu pour les moteurs à réluctance commutée, en raison de leur architecture de rotor simple et de l'absence de bobinages, d'un moindre besoin en matériaux et d'un temps d'assemblage réduit. Atteignant un fonctionnement plus silencieux grâce à des boucles de contrôle adaptatives, les moteurs à réluctance commutée figurent de plus en plus dans les SUV compacts, notamment ceux positionnés pour les flottes de plateformes de mobilité recherchant un faible coût sur le cycle de vie.

Les conceptions à induction évoluent grâce à des stratifications en acier au silicium à haute teneur et des chemises de refroidissement double face pour pousser la densité de puissance continue au-delà de 6 kW/kg, réduisant l'écart historique avec les machines à aimants permanents. Le prototype I²SM de ZF a démontré une efficacité de pointe de 96 % en associant un rotor à excitation inductive à une géométrie d'encoche avancée et une logique d'entraînement à fréquence variable [2]IEEE Spectrum, "Le Moteur I²SM Atteint 96 % d'Efficacité," SPECTRUM.IEEE.ORG. Pendant ce temps, les moteurs synchrones à excitation externe maintiennent leur part mais résonnent avec les marques haut de gamme qui exigent un contrôle précis du couple et une douceur de freinage régénératif. L'interaction entre la sophistication du contrôle et la substitution des matériaux cimente l'innovation centrée sur les algorithmes comme principal champ de bataille au sein du marché chinois des systèmes d'essieu électrique sans aimant.

Par Type d'Entraînement : La Dominance de l'Entraînement Entièrement Électrique Soutient la Croissance des Volumes

Les lignes d'entraînement entièrement électriques représentaient 64,33 % du chiffre d'affaires en 2024 et devraient délivrer un CAGR de 18,03 % jusqu'en 2030, aidées par la baisse des prix des packs de batteries qui sont tombés en dessous de 90 USD/kWh en 2024. La confiance des consommateurs dans l'accessibilité de la recharge a fortement augmenté après que la couverture nationale a atteint 0,37 borne par véhicule ajouté. Les configurations hybrides servent encore les navetteurs périurbains, reflétant la diminution des subventions et la hausse des coûts de conformité liés aux seuils d'émissions à l'échappement. Les hybrides rechargeables restent populaires dans les provinces montagneuses où la conservation de l'autonomie par temps froid est critique, mais leur grande complexité limite une adoption plus large.

L'intensification du taux d'adoption de l'entraînement entièrement électrique accélère les courbes d'apprentissage dans l'assemblage des essieux électriques et l'intégration des onduleurs, entraînant une érosion annuelle des coûts unitaires de 5 à 7 %. Cette échelle permet aux petits véhicules de ville à 10 000 USD de détail d'adopter des essieux électriques sans aimant sans hausse de prix, élargissant la diffusion dans les villes de niveau 3. Il en résulte une boucle de renforcement dans laquelle une pénétration plus élevée de l'entraînement entièrement électrique amplifie les volumes adressables pour le marché chinois des systèmes d'essieu électrique sans aimant.

Par Configuration d'Essieu Électrique : Les Systèmes Intégrés Réduisent la Masse et le Coût

Les essieux électriques intégrés ont capté 59,15 % des expéditions de 2024 grâce à des boîtiers consolidés qui placent le moteur, la boîte de vitesses et l'onduleur dans un seul carter. Cela permet de réduire de 15 kg le matériel de montage et de supprimer trois connecteurs haute tension, réduisant à la fois la nomenclature et le temps d'assemblage. Leur CAGR de 17,44 % reflète l'appétit des équipementiers pour l'espace de châssis libéré pour des empreintes de batterie plus grandes. Les configurations à essieu simple dominent encore les mini-voitures dont le prix est inférieur à 12 000 USD, mais les variantes à double essieu émergent dans les SUV de taille moyenne pour offrir une traction intégrale à la demande sans arbre de transmission central.

L'intégration thermique reste le point de blocage de la conception : les moteurs sans aimant fonctionnent plus chaud en raison de densités de courant plus élevées, mais des acheminements innovants de plaques froides et des inserts composites à changement de phase maintiennent désormais les températures de bobinage en dessous de 180 °C lors des charges de pointe. Les boîtiers modulaires permettent aux équipementiers de combiner des moteurs à induction pour les versions sensibles aux coûts et des unités à réluctance commutée pour les variantes à fort couple sans modifier les supports de carrosserie en blanc. La flexibilité soutient la future évolutivité du marché chinois des systèmes d'essieu électrique sans aimant dans diverses classes de véhicules.

Par Type de Véhicule : Les Flottes Commerciales Accélèrent la Courbe d'Adoption

Les voitures particulières ont généré 73,46 % des volumes d'essieux électriques en 2024, reflétant le jalon de 12,9 millions de ventes de véhicules à nouvelle énergie dans le pays. Pourtant, les véhicules commerciaux — des fourgonnettes de livraison du dernier kilomètre aux camions rigides de 18 tonnes — sont prêts à les dépasser avec un CAGR de 16,42 % jusqu'en 2030. L'économie des opérateurs de flottes favorise les systèmes sans aimant qui minimisent l'exposition aux terres rares et réduisent les temps d'arrêt en tirant parti de conceptions de rotors robustes. Les véhicules commerciaux légers affichent l'adoption précoce la plus rapide car les cycles d'utilisation correspondent à la fenêtre de haute efficacité des moteurs à induction fonctionnant à charge partielle.

Les camions moyens et lourds bénéficient d'entraînements synchrones à excitation externe couplés à des systèmes de batteries 800 V qui maintiennent les vitesses autoroutières à 2,8 kWh/km. Le moteur concept à 30 000 tr/min de GAC, atteignant 98,5 % d'efficacité de pointe, illustre comment les étages de réduction de vitesse peuvent réduire la masse du groupe motopropulseur de 20 kg dans les camions frigorifiques, améliorant directement la charge utile. À mesure que les mandats municipaux sur la qualité de l'air se resserrent et que les zones à zéro émission se multiplient, les acheteurs commerciaux continueront à anticiper la demande, cimentant le leadership du marché chinois des systèmes d'essieu électrique sans aimant dans les segments de flottes.

Analyse Géographique

Le marché chinois des systèmes d'essieu électrique sans aimant bénéficie de clusters de production au Guangdong, au Jiangsu et au Zhejiang qui représentent ensemble une part significative de la production nationale d'essieux électriques. Le delta de la rivière des Perles au Guangdong concentre les fournisseurs de bobinages de moteurs et de modules de puissance dans un rayon de 100 km, comprimant les délais de livraison à moins de huit jours. Le Jiangsu tire parti de son écosystème d'engrenages de précision bien établi pour fournir 60 % des réducteurs nationaux, tandis que les spécialistes de l'outillage du Zhejiang soutiennent l'itération rapide de prototypes pour les constructeurs automobiles à volume moyen. La proximité accélère les cycles de co-développement, permettant aux équipementiers de renouveler les variantes de groupe motopropulseur tous les 24 mois — soit la moitié de la moyenne mondiale.

Les incitations politiques régionales amplifient les avantages manufacturiers. Shenzhen rembourse 15 % des dépenses d'investissement sur les lignes de tranches SiC, orientant les fonderies à se co-localiser près des intégrateurs d'essieux électriques. Shanghai a piloté des quotas d'intensité carbone échangeables en 2024, récompensant les fournisseurs qui remplacent les moteurs à aimants permanents par des alternatives sans aimant, monétisant effectivement les réductions d'émissions incorporées. Ces mesures canalisent de nouveaux investissements dans les laboratoires de logiciels de contrôle de moteurs, cimentant l'épine dorsale technique du marché chinois des systèmes d'essieu électrique sans aimant.

Le potentiel à l'exportation est également en hausse. Les exemptions de droits d'importation de l'ASEAN pour les sous-ensembles d'essieux électriques chinois sont entrées en vigueur en 2025, et les seuils de contenu local en Thaïlande et en Indonésie classifient les logiciels de contrôle comme valeur ajoutée nationale lorsqu'ils sont développés dans des centres de R&D chinois. À mesure que les règles européennes sur les émissions moyennes des flottes de CO₂ se resserrent en 2027, plusieurs équipementiers chinois prévoient des usines d'assemblage final en Hongrie et en Espagne s'appuyant sur des essieux électriques expédiés depuis Yancheng et Ningbo, étendant l'empreinte du marché chinois des systèmes d'essieu électrique sans aimant au-delà des frontières nationales.

Paysage Concurrentiel

Le marché chinois des systèmes d'essieu électrique sans aimant présente une fragmentation modérée. Les leaders nationaux BYD, GAC Components et Shuanglin Group combinent l'intégration verticale des batteries et des semi-conducteurs avec des lignes d'assemblage de moteurs rentables. Les fournisseurs internationaux ZF, Nidec et BorgWarner défendent leur part grâce à des plateformes modulaires qui prennent en charge plusieurs types de moteurs et classes de tension. L'intensité concurrentielle pivote sur les logiciels : les entreprises s'affrontent pour breveter des algorithmes de contrôle qui suppriment le couple ondulé et optimisent les schémas de commutation des onduleurs.

Les partenariats stratégiques fleurissent. BorgWarner a sécurisé quatre programmes d'entraînement électrique spécifiques à la Chine en juin 2025, étendant son empreinte à Wuhu à une capacité annuelle de 6 millions d'unités [3]BorgWarner Salle de Presse, "BorgWarner Remporte Quatre Programmes VE en Chine," BORGWARNER.COM. ZF a ajouté une usine de mobilité électrique à Shenyang fin 2024, complétant les sites de Shanghai et Hangzhou pour réduire le coût logistique par unité de 18 %. BYD tire parti de ses puces SiC internes, permettant des réductions de coûts rapides et des cycles de conception à production de 12 semaines, un rythme que peu de concurrents étrangers peuvent égaler.

Des espaces blancs d'innovation persistent dans l'équilibrage des rotors à grande vitesse, le bobinage en nanotubes de carbone et les matériaux d'interface thermique améliorés au graphène. Des start-ups telles que YunDian Motors se concentrent sur le code de contrôle généré par intelligence artificielle qui s'affine itérativement via la télémétrie des flottes connectées au cloud. Les premières flottes pilotes indiquent 1,4 % d'économie d'énergie par rapport aux cartographies statiques conventionnelles, signalant un passage vers des mises à niveau du groupe motopropulseur par voie hertzienne qui fidélisent les clients dans des écosystèmes logiciels propriétaires. Ces développements renforcent collectivement le profil dynamique et centré sur la technologie du marché chinois des systèmes d'essieu électrique sans aimant.

Leaders du Secteur des Systèmes d'Essieu Électrique Sans Aimant en Chine

ZF Friedrichshafen AG

Nidec Corporation

BYD Co. Ltd.

Magna International

Meritor (Cummins)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : BorgWarner a sécurisé de nouveaux contrats de moteurs électriques avec des équipementiers chinois majeurs et doublera la capacité de l'usine de Wuhu pour servir les programmes d'essieux électriques basés sur des plateformes.

- Novembre 2024 : ZF a ouvert une installation de mobilité électrique à Shenyang axée sur des entraînements d'essieux électriques modulaires adaptables à plusieurs technologies de moteurs.

Périmètre du Rapport sur le Marché Chinois des Systèmes d'Essieu Électrique Sans Aimant

| Moteurs Synchrones à Excitation Externe (MSEE) |

| Moteurs à Induction |

| Moteurs à Réluctance Commutée |

| Entraînement Entièrement Électrique |

| Entraînement Hybride |

| Entraînement Hybride Rechargeable |

| Essieu Électrique Simple |

| Essieu Électrique Double |

| Essieu Électrique Intégré |

| Voitures Particulières | Voitures à Hayon |

| Berlines | |

| SUV et VUM | |

| Véhicules Commerciaux | Véhicules Commerciaux Légers |

| Véhicules Commerciaux Moyens et Lourds | |

| Autobus et Autocars |

| Par Type de Moteur | Moteurs Synchrones à Excitation Externe (MSEE) | |

| Moteurs à Induction | ||

| Moteurs à Réluctance Commutée | ||

| Par Type d'Entraînement | Entraînement Entièrement Électrique | |

| Entraînement Hybride | ||

| Entraînement Hybride Rechargeable | ||

| Par Configuration d'Essieu Électrique | Essieu Électrique Simple | |

| Essieu Électrique Double | ||

| Essieu Électrique Intégré | ||

| Par Type de Véhicule | Voitures Particulières | Voitures à Hayon |

| Berlines | ||

| SUV et VUM | ||

| Véhicules Commerciaux | Véhicules Commerciaux Légers | |

| Véhicules Commerciaux Moyens et Lourds | ||

| Autobus et Autocars | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché chinois des systèmes d'essieu électrique sans aimant en 2030 ?

Le marché devrait atteindre 2,17 milliards USD d'ici 2030, avec un CAGR de 13,74 %.

Quel type de moteur détient actuellement la plus grande part de marché ?

Les moteurs à induction ont capté 45,12 % des ventes de 2024, tirant parti d'une infrastructure de fabrication mature.

À quelle vitesse les moteurs à réluctance commutée devraient-ils croître ?

Les moteurs à réluctance commutée devraient se développer à un CAGR de 15,13 % entre 2025 et 2030.

Pourquoi les essieux électriques intégrés sont-ils préférés par les équipementiers chinois ? |

Les essieux électriques intégrés réduisent la masse, diminuent le nombre de connecteurs et simplifient la gestion thermique, des facteurs qui ont conduit à une part de marché de 59,15 % en 2024.

Dernière mise à jour de la page le: