Taille et part du marché chinois des iodures inorganiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 4.12 Milliards de dollars |

| Taille du Marché (2026) | 4.29 Milliards de dollars |

| Taille du Marché (2031) | 5.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.13% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché chinois des iodures inorganiques par Mordor Intelligence

La taille du marché chinois des iodures inorganiques devrait s'étendre de 4,12 milliards USD en 2025 et 4,29 milliards USD en 2026 à 5,25 milliards USD d'ici 2031, enregistrant un TCAC de 4,13 % entre 2026 et 2031. L'expansion est portée par la demande pharmaceutique en iodure de potassium, la migration des incitations aux panneaux d'affichage qui soutiennent les iodures de qualité optique, et le réapprovisionnement gouvernemental en comprimés de préparation nucléaire. Le contrôle en amont de 20 % de la production mondiale de substances actives pharmaceutiques (API) et d'environ 80 % des matières premières clés maintient les transformateurs nationaux bien positionnés pour absorber la volatilité des matières premières tout en maintenant le taux d'utilisation des capacités dans les parcs chimiques du pourtour de la mer de Bohai et du delta du fleuve Yangtze. Les vents contraires structurels proviennent de l'approvisionnement en iode centré sur le Chili, de la substitution LCD vers OLED, et de normes environnementales plus strictes qui poussent les petites usines à se délocaliser ou à fermer. Les cycles de stocks plutôt que les fluctuations des matières premières pilotent actuellement les prix au comptant intérieurs, soulignant l'importance de la discipline en matière de fonds de roulement et des contrats d'approvisionnement à long terme.

Principaux enseignements du rapport

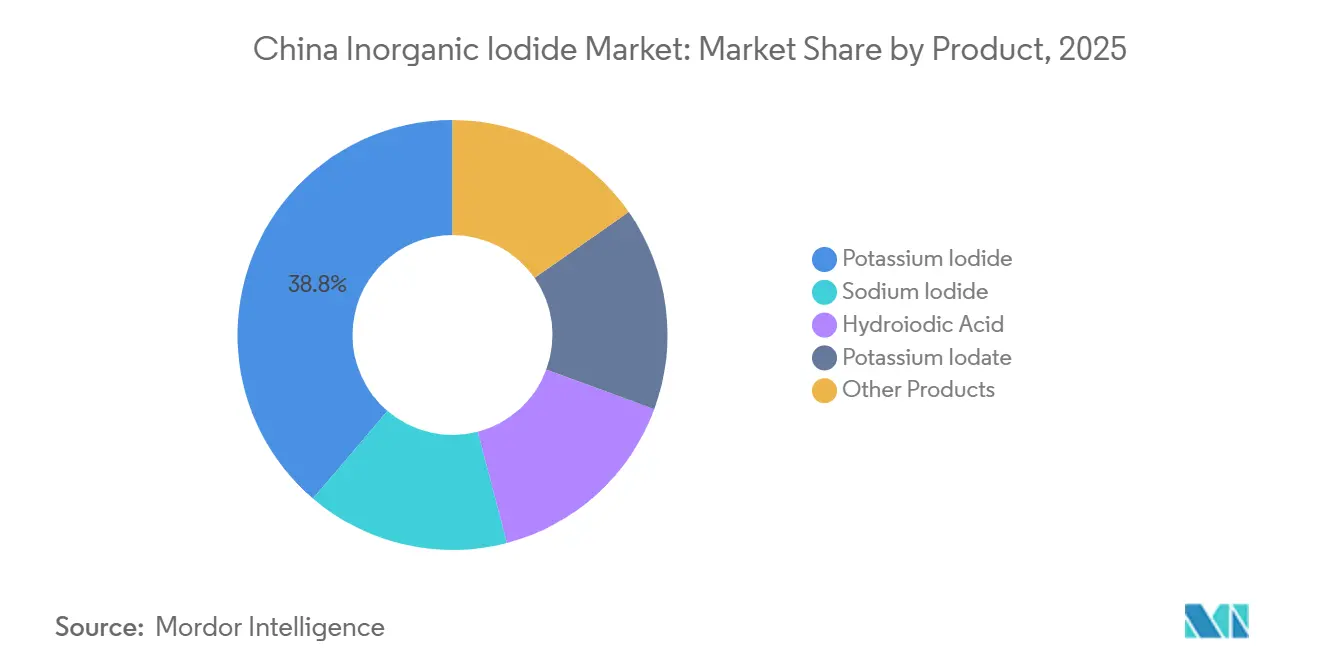

- Par produit, l'iodure de potassium a dominé avec 38,76 % de la part du marché chinois des iodures inorganiques en 2025. L'acide iodhydrique devrait afficher le TCAC le plus rapide de 5,18 % au cours de la période de prévision (2026-2031) au sein de la taille du marché chinois des iodures inorganiques.

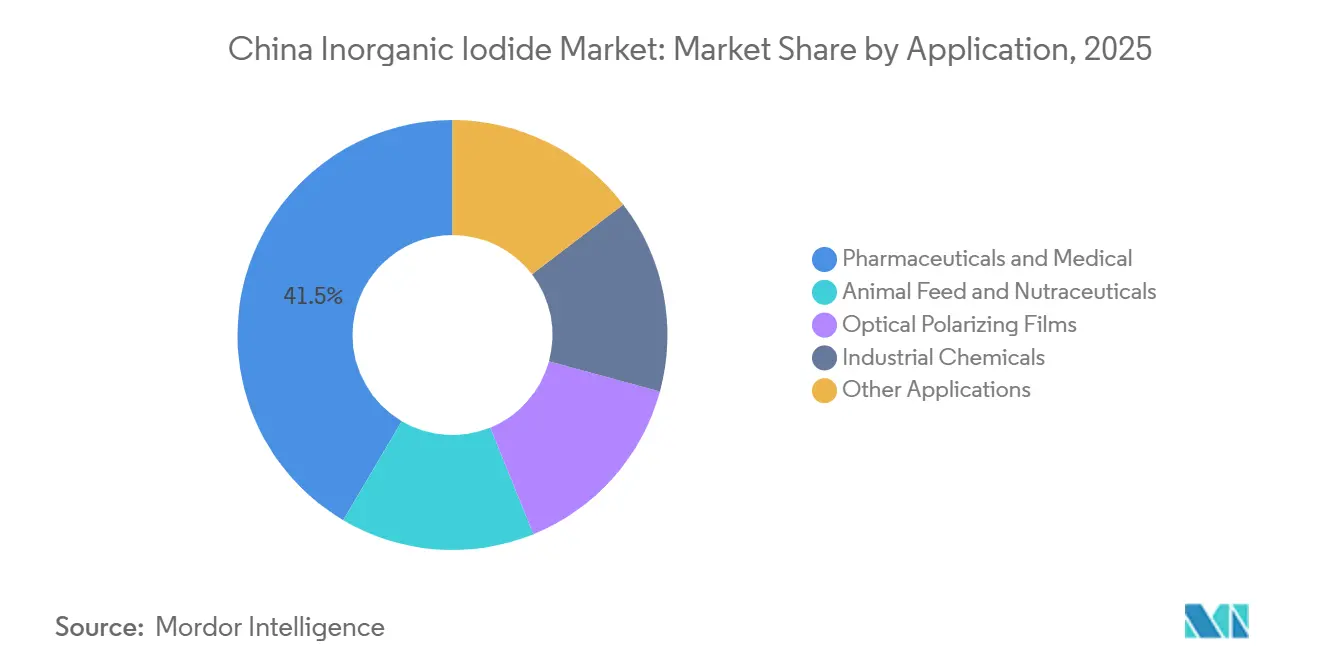

- Par application, les produits pharmaceutiques et le secteur médical ont capté 41,52 % du chiffre d'affaires en 2025, tandis que les films polarisants optiques progressent à un TCAC de 5,36 % au cours de la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché chinois des iodures inorganiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la production d'API stimulant la demande en iodures dans les pôles pharmaceutiques chinois | +1.2% | Pourtour de la mer de Bohai, delta du fleuve Yangtze | Moyen terme (2-4 ans) |

| Expansion des usines d'alimentation industrielles stimulant les prémix enrichis en iodures | +0.5% | Ceintures nationales d'élevage | Long terme (≥ 4 ans) |

| Réapprovisionnement en comprimés d'iodure de potassium pour la préparation aux urgences nucléaires | +0.7% | Provinces côtières, à proximité des installations nucléaires | Court terme (≤ 2 ans) |

| Adoption croissante des stabilisants thermiques à base d'iodure de potassium dans le nylon et les plastiques techniques | +0.6% | Parcs chimiques de l'est et du sud de la Chine | Moyen terme (2-4 ans) |

| Incitations gouvernementales pour les usines LCD soutenant la demande en films polarisants | +1.1% | Pôles de panneaux du pourtour de la mer de Bohai et du delta du Yangtze | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la production d'API stimulant la demande en iodures dans les pôles pharmaceutiques chinois

Les transformateurs ancrés dans les parcs chimiques du Shandong et du Jiangsu bénéficient d'infrastructures intégrées et de barrières réglementaires créées par la part de 18 % de la Chine dans les certificats de la Pharmacopée européenne, garantissant que l'iodure de potassium et l'acide iodhydrique suivent la croissance des API plutôt que celle du PIB. La suppression des remises fiscales sur certaines matières premières de fermentation en 2024 a augmenté les coûts, mais la résilience des marges persiste car les produits de contraste et les médicaments thyroïdiens absorbent les fluctuations de prix. Les iodures de haute pureté bénéficient donc d'une isolation de la demande lorsque les grades courants s'affaiblissent.

Expansion des usines d'alimentation industrielles stimulant les prémix d'alimentation enrichis en iodures

La nutrition animale représente environ 7 % de l'utilisation mondiale de l'iode et gagne du terrain à mesure que les campagnes de réduction du sel diminuent l'apport alimentaire en iode[1]The Journal of Nutrition, "Révision de l'apport alimentaire en iode en Chine 2024," nutrition.org. Les usines d'alimentation en cours de consolidation dans le Shandong et le Henan passent des additifs bruts à l'iodure de potassium de qualité pharmaceutique, soutenues par les limites de résidus du ministère de l'Agriculture qui favorisent les fournisseurs certifiés ISO 9001. Étant donné que les contrats de prémix se renouvellent lentement, la croissance des volumes se matérialise sur plusieurs saisons, mais l'intensification de l'élevage ancre une dynamique durable pour le marché chinois des iodures inorganiques.

Réapprovisionnement en comprimés d'iodure de potassium pour la préparation aux urgences nucléaires

La mise à jour des recommandations posologiques de l'OMS de juillet 2025 a renforcé l'accent sur la pré-distribution de comprimés aux ménages, aux écoles et aux sites d'évacuation[2] OMS, "Lignes directrices sur l'iodure de potassium de juillet 2025," who.int. Les 55 réacteurs en exploitation en Chine sont principalement situés le long des côtes, où les bureaux de défense civile remplacent les comprimés périmés selon des cycles de trois à cinq ans. Les appels d'offres épisodiques peuvent tendre les approvisionnements, de sorte que les producteurs disposant d'une capacité de compression GMP et de formulations sécables remportent la préférence lors des appels d'offres, soutenant la demande spécialisée au sein du secteur chinois des iodures inorganiques.

Adoption croissante des stabilisants thermiques à base d'iodure de potassium dans le nylon et les plastiques techniques chinois

L'iodure de potassium améliore la stabilité thermique du PA6 et du PA66, et le secteur chinois des plastiques techniques bénéficie de la pénétration des composants pour véhicules électriques et de codes d'inflammabilité plus stricts. À mesure que davantage de production chimique migre vers des parcs désignés, l'accès au traitement centralisé des eaux usées et à la soude caustique à base de sel moins coûteuse renforce la compétitivité des coûts. Les chaînes d'approvisionnement automobiles et électroniques nécessitent des cycles de qualification de deux ans, ce qui implique une dynamique à moyen terme pour le marché chinois des iodures inorganiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Effets secondaires liés à la santé déclenchant des plafonds d'utilisation plus stricts | -0.4% | Zones de gouvernance du Jiangsu et du Zhejiang | Moyen terme (2-4 ans) |

| Volatilité des prix de l'iode importé comprimant les marges | -0.6% | Transformateurs côtiers, Shanghai, Qingdao | Court terme (≤ 2 ans) |

| Migration LCD vers OLED érodant la demande du secteur de l'affichage | -0.8% | Usines du pourtour de la mer de Bohai et du delta du Yangtze | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Effets secondaires liés à la santé déclenchant des plafonds de niveau d'utilisation plus stricts

Les contre-indications mises à jour de l'OMS mettent en évidence les risques thyroïdiens chez les personnes âgées, incitant les régulateurs chinois à examiner la teneur en iode des produits de consommation et à classer éventuellement certains iodures comme substances à contrôle prioritaire. Le projet de plan sur les polluants du Jiangsu prévoit des audits et des suppressions progressives potentielles, augmentant les coûts de conformité pour les petits transformateurs. Les entreprises disposant de dossiers toxicologiques complets et d'une certification ISO 9001 sont positionnées pour maintenir leur accès, tandis que les usines non conformes risquent de sortir du marché, réduisant légèrement le TCAC du marché chinois des iodures inorganiques.

Volatilité des prix de l'iode importé comprimant les marges des producteurs

La Chine dépend du Chili pour 83,2 % de son iode élémentaire, mais les prix au comptant intérieurs ont chuté de 0,86 % d'un trimestre à l'autre au quatrième trimestre 2025, car l'excédent de stocks a dépassé l'inflation des matières premières. Les pics de fret liés aux perturbations en mer Rouge ont doublé les tarifs des conteneurs, comprimant le fonds de roulement. Les transformateurs sans accords d'approvisionnement à long terme ni boucles de recyclage subissent une compression des marges, réduisant la dynamique à court terme sur le marché chinois des iodures inorganiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : l'iodure de potassium de qualité pharmaceutique ancre la part de marché, l'acide iodhydrique capte la croissance spécialisée

L'iodure de potassium détenait 38,76 % de la part du marché chinois des iodures inorganiques en 2025, captant la demande des traitements thyroïdiens, de la fortification des aliments et des comprimés de défense civile. L'acide iodhydrique devrait progresser à un TCAC de 5,18 % jusqu'en 2031 grâce aux catalyseurs de carbonylation de l'acide acétique et à la réduction du graphène, augmentant sa part de la taille du marché chinois des iodures inorganiques. L'iodure de sodium, l'iodate de potassium, l'iodure de lithium et l'iodure d'argent occupent ensemble des segments de niche tels que les cristaux scintillateurs et les agents d'ensemencement des nuages. Le facteur décisif est la pureté : les lots de très haute qualité se négocient à 3 à 5 fois le prix des produits courants, protégeant les bénéfices lorsque les prix en vrac s'affaiblissent.

La réduction catalytique de deuxième génération et la purification par électrodialyse réduisent les charges environnementales et répondent aux exigences de gouvernance des polluants du Jiangsu, permettant aux transformateurs conformes d'augmenter leur production sans dépasser les limites de rejet. Parce que ces technologies réduisent les déchets soufrés et les résidus de métaux lourds, elles améliorent également les profils ESG recherchés par les acheteurs pharmaceutiques multinationaux, renforçant la fidélisation des importations en provenance du marché chinois des iodures inorganiques.

Par application : les produits pharmaceutiques dominent, les films optiques affichent la trajectoire la plus forte

Les usages pharmaceutiques et médicaux représentaient 41,52 % du chiffre d'affaires 2025 et continuent de constituer le plancher du marché chinois des iodures inorganiques. Les films polarisants optiques devraient progresser à un TCAC de 5,36 % jusqu'en 2031, les usines LCD continuant de fonctionner sous des parapluies de subventions, malgré les avancées de l'OLED. L'alimentation animale et les nutraceutiques croissent régulièrement grâce aux efforts de réduction du sel qui transfèrent la charge d'adéquation en iode vers les rations enrichies. Les plastiques techniques et les biocides s'appuient sur les plastiques de performance dans les véhicules électriques et les produits d'hygiène, ajoutant des tonnages supplémentaires. Des domaines de niche tels que l'ensemencement des nuages, les scintillateurs radiographiques et les réactifs analytiques restent fragmentés mais lucratifs pour les fournisseurs spécialisés capables de répondre à la personnalisation en micro-lots. L'intégration avec les producteurs d'API garantit que la demande pharmaceutique, plutôt que la volatilité du PIB, reste le moteur central du secteur chinois des iodures inorganiques.

Analyse géographique

Le Shandong domine la production avec des parcs chimiques côtiers à Weifang et Shouguang, abritant des expansions telles que la ligne de 4 000 tonnes de Boyuan. Le Jiangsu accueille des pôles d'API à Taizhou et Lianyungang, ainsi qu'une surveillance environnementale plus stricte, qui pénalise les usines de faible qualité tout en favorisant les opérateurs certifiés ISO 9001. Le Guangdong dessert les chaînes d'affichage et d'électronique ancrées dans le delta de la rivière des Perles, attirant des iodures de qualité optique pour la fabrication de panneaux. Le Qinghai intérieur et la Mongolie intérieure fournissent des matières premières à moindre coût à partir de saumures de lacs salés et de soude caustique à base de charbon, mais manquent de bases de clientèle denses, les limitant aux grades en vrac. La concentration régionale signifie que les arrêts ou les perturbations logistiques dans une province se répercutent rapidement sur l'ensemble du marché chinois des iodures inorganiques. La consolidation au sein des parcs chimiques simplifie le contrôle des effluents, mais elle élève également la barre du capital pour les entrants, renforçant la domination des acteurs certifiés existants.

Paysage concurrentiel

Le marché chinois des iodures inorganiques est modérément consolidé. Le recyclage et la récupération de saumure nationale sont des horizons d'espace blanc ; le succès pourrait protéger le marché chinois des iodures inorganiques contre les chocs d'approvisionnement chiliens. Des perturbateurs de technologies propres émergents comme la méthode d'extraction à partir des eaux produites d'IOFina promettent un iode à faible empreinte carbone, un levier concurrentiel futur une fois que la Chine renforcera ses normes d'approvisionnement ESG.

Leaders du secteur chinois des iodures inorganiques

Zibo Wankang Pharmaceutical & Chemical Co., Ltd.

Shandong Boyuan Pharmaceutical Co., Ltd.

Jiangxi ShengDian Technology Co., Ltd.

Hebei Lingding Biotechnology Co., Ltd.

NIPPOH CHEMICALS CO., LTD.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Dans le but de renforcer la protection thyroïdienne lors d'urgences nucléaires ou radiologiques, l'Organisation mondiale de la Santé a publié des lignes directrices révisées sur l'utilisation de l'iodure de potassium. Ces lignes directrices détaillent les dosages spécifiques à l'âge, mettent en évidence les contre-indications et soulignent l'importance de la pré-distribution de l'iodure de potassium aux ménages, aux écoles, aux hôpitaux et aux centres d'évacuation.

- Octobre 2024 : Le ministère du Commerce de Chine (MOFCOM) a annoncé son intention de prolonger de cinq ans les droits antidumping sur l'acide iodhydrique en provenance des États-Unis et du Japon. Un examen a conclu que la suppression des droits pourrait nuire à l'industrie nationale.

Périmètre du rapport sur le marché chinois des iodures inorganiques

L'iode forme des composés iodures avec presque tous les éléments, à l'exception des éléments inertes. La classe la plus importante de composés iodés est celle des iodures inorganiques disponibles dans le commerce. L'acide iodhydrique, l'iodure de sodium, l'iodure de potassium et l'iodate de potassium sont les iodures inorganiques traités dans ce rapport.

Le marché chinois des iodures inorganiques est segmenté par produit et par application. Par produit, le marché est segmenté en iodure de potassium, iodure de sodium, iodate de potassium, acide iodhydrique et autres produits. Par application, le marché est segmenté en alimentation animale et nutraceutiques, produits pharmaceutiques et médical, films polarisants optiques, produits chimiques industriels et autres applications. Pour tous les segments ci-dessus, la taille du marché et les prévisions ont été fournies sur la base de la valeur (USD).

| Iodure de potassium |

| Iodure de sodium |

| Acide iodhydrique |

| Iodate de potassium |

| Autres produits |

| Alimentation animale et nutraceutiques |

| Produits pharmaceutiques et médical |

| Films polarisants optiques |

| Produits chimiques industriels |

| Autres applications |

| Par produit | Iodure de potassium |

| Iodure de sodium | |

| Acide iodhydrique | |

| Iodate de potassium | |

| Autres produits | |

| Par application | Alimentation animale et nutraceutiques |

| Produits pharmaceutiques et médical | |

| Films polarisants optiques | |

| Produits chimiques industriels | |

| Autres applications |

Questions clés auxquelles le rapport répond

Quels facteurs stimulent la demande en iodure de potassium en Chine après 2026 ?

La croissance de la production d'API, le réapprovisionnement pour la préparation nucléaire et la fortification des prémix d'alimentation maintiennent la consommation en hausse d'environ 4 % par an.

Comment la migration LCD vers OLED affectera-t-elle les ventes d'iodures ?

La demande en films polarisants en vrac diminue, mais les iodures spécialisés pour les matériaux OLED compensent partiellement la baisse, maintenant le volume global stable jusqu'en 2031.

Quelles provinces dominent la production ?

Le Shandong et le Jiangsu abritent les plus grandes usines certifiées au sein de parcs chimiques désignés, bénéficiant de l'accès aux ports et des pôles en aval.

Quels risques menacent les marges des transformateurs ?

La dépendance à l'iode chilien, la volatilité du fret et des plafonds environnementaux plus stricts au Jiangsu et au Zhejiang peuvent comprimer rapidement les écarts.

Les projets nationaux de récupération de l'iode prennent-ils de l'ampleur ?

Des initiatives à base d'algues et de saumure existent mais restent à petite échelle ; la plupart des matières premières arrivent encore via des importations en provenance du Chili.

Quelle est la taille actuelle du marché chinois des iodures inorganiques ?

La taille du marché chinois des iodures inorganiques devrait s'étendre de 4,12 milliards USD en 2025 et 4,29 milliards USD en 2026 à 5,25 milliards USD d'ici 2031, enregistrant un TCAC de 4,13 % entre 2026 et 2031.

Dernière mise à jour de la page le: