Taille et part de marché de l'azodicarbonamide

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

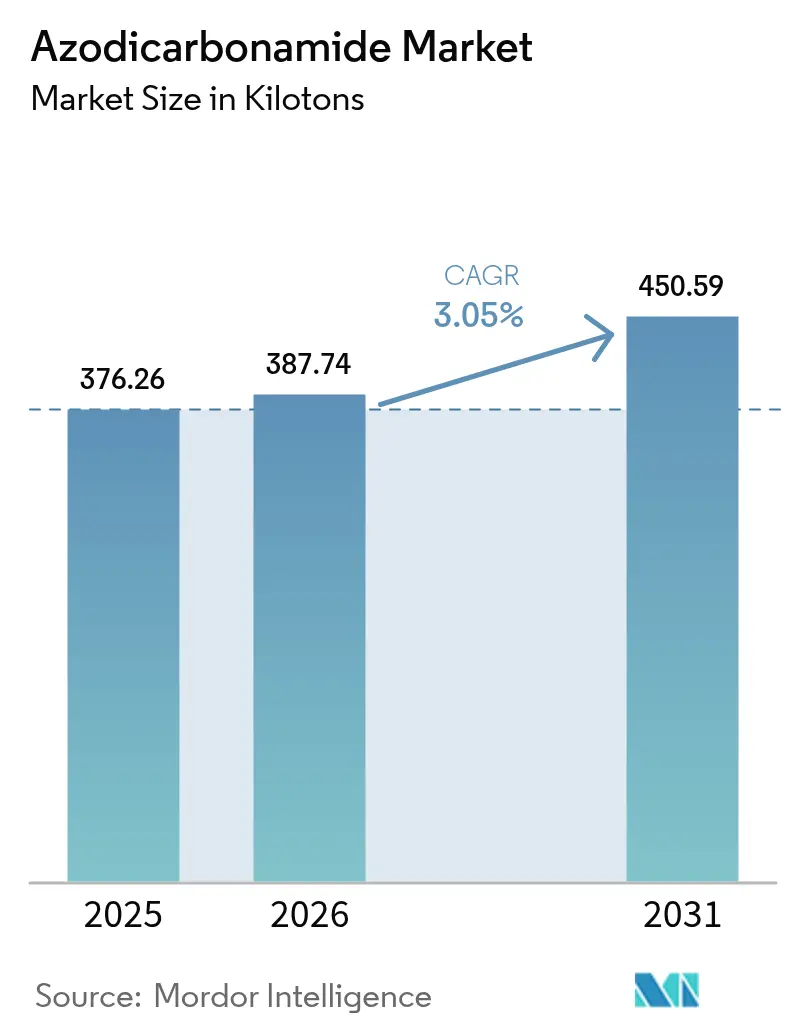

| Volume du Marché (2026) | 387.74 kilotonnes |

| Volume du Marché (2031) | 450.59 kilotonnes |

| Taux de croissance (2026 - 2031) | 3.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'azodicarbonamide par Mordor Intelligence

Le marché de l'azodicarbonamide était évalué à 376,26 kilotonnes en 2025 et devrait croître de 387,74 kilotonnes en 2026 pour atteindre 450,59 kilotonnes d'ici 2031, à un TCAC de 3,05 % durant la période de prévision (2026-2031). L'adoption continue dans la fabrication de mousses industrielles maintient le marché de l'azodicarbonamide sur une trajectoire ascendante régulière, même si les interdictions d'usage alimentaire s'accélèrent aux États-Unis et dans l'Union européenne. La performance économique en termes de rendement gazeux soutient la résilience du composé : sa capacité de génération de gaz de 220–230 ml/g produit des mousses plus légères et plus solides à un coût de formulation inférieur à celui des alternatives, un avantage décisif pour les transformateurs dans les secteurs automobile, de la construction et de l'emballage. Les fabricants disposant de lignes d'approvisionnement en hydrazine et en urée verticalement intégrées atténuent la volatilité des intrants, un avantage qui s'est révélé critique lorsque les prix spot mondiaux de l'urée ont chuté de 10,99 % en glissement annuel en avril 2024. La divergence réglementaire intensifie la spécialisation régionale : tandis que la loi californienne sur la sécurité alimentaire (Food Safety Act) élimine l'usage en boulangerie à partir de janvier 2027, les clients industriels en Asie, au Moyen-Orient et en Afrique augmentent leurs achats pour l'isolation de véhicules électriques (VE) légers et les substrats de cuir vegan, amortissant le marché mondial de l'azodicarbonamide contre les pertes dans le secteur alimentaire.

Principaux enseignements du rapport

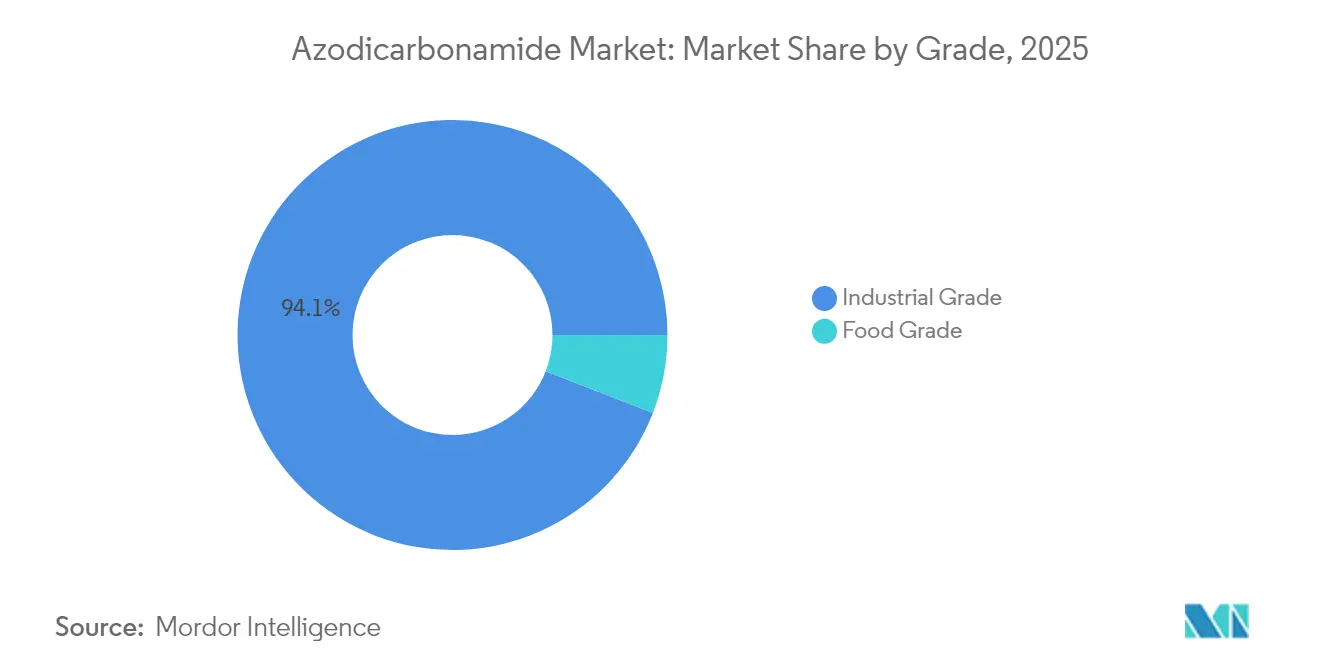

- Par grade, le grade industriel détenait 94,10 % de la part de marché de l'azodicarbonamide en 2025 ; le même grade devrait progresser à un TCAC de 3,17 % jusqu'en 2031.

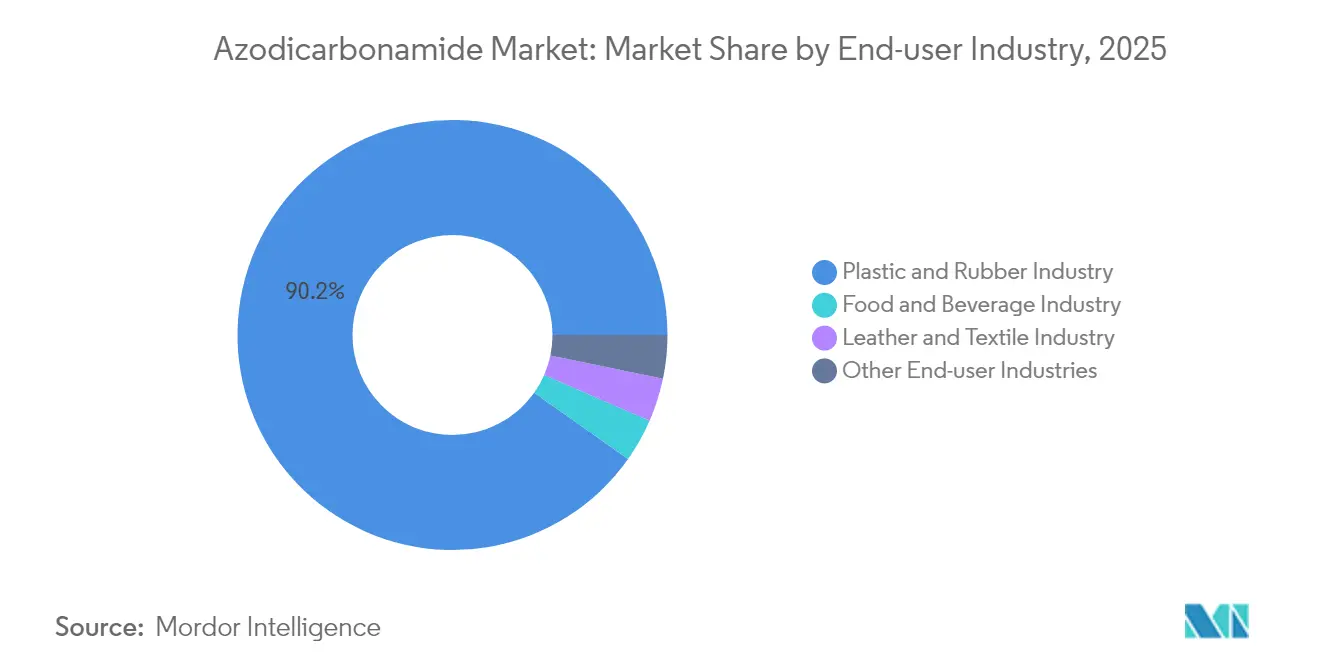

- Par secteur d'utilisation finale, l'industrie du plastique et du caoutchouc a capté 90,21 % de la taille du marché de l'azodicarbonamide en 2025 et devrait afficher le TCAC le plus rapide de 3,21 % durant la période 2026-2031.

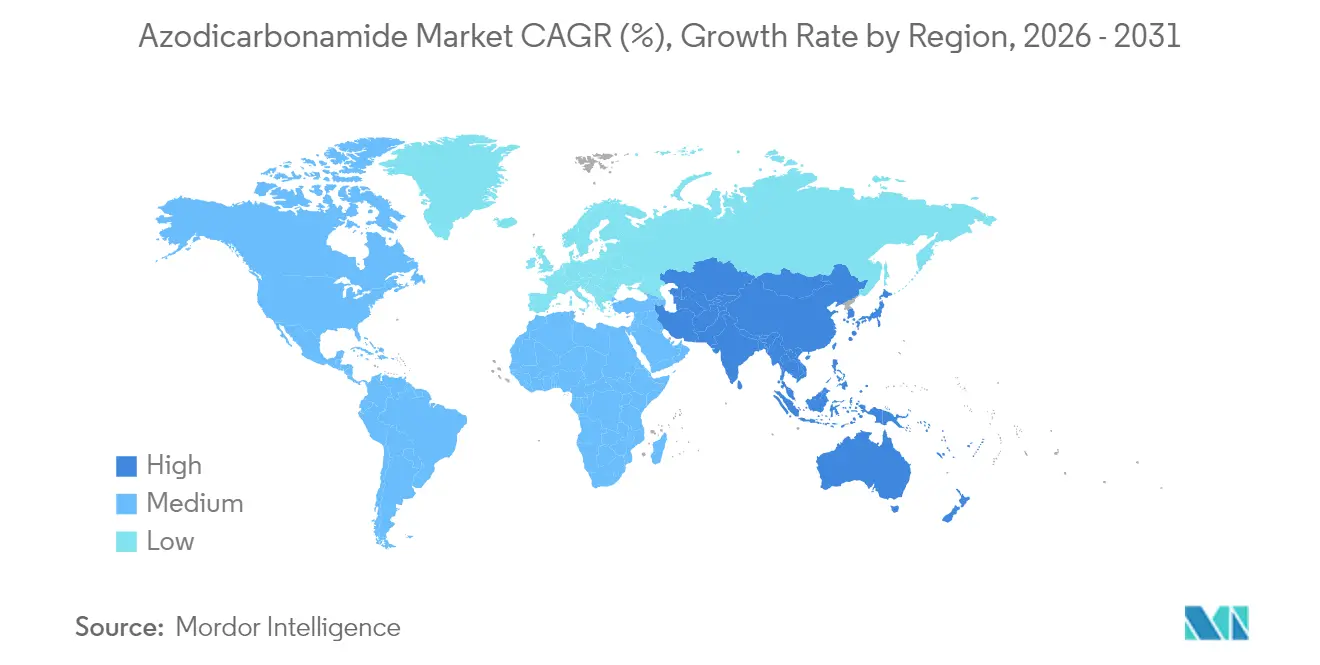

- Par géographie, l'Asie-Pacifique représentait 73,08 % du volume mondial en 2025 et devrait enregistrer le TCAC le plus élevé de 3,41 % jusqu'en 2031, à mesure que la demande de mousse liée aux VE s'accélère.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'azodicarbonamide

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance rapide dans la fabrication de mousses en plastique et en caoutchouc | +1.2% | Cœur Asie-Pacifique, avec extension vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Hausse de la demande en boulangerie pour les additifs de conditionnement de la pâte | +0.3% | Mondial, en déclin dans l'UE et en Australie | Court terme (≤ 2 ans) |

| Économie de l'agent gonflant à rendement gazeux élevé et rentable | +0.8% | Mondial | Long terme (≥ 4 ans) |

| Applications d'isolation légère pour VE et d'emballage | +0.6% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Production de similicuir vegan pour l'industrie de la mode | +0.2% | Mondial, concentré en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide dans la fabrication de mousses en plastique et en caoutchouc

L'industrialisation à travers l'Asie soutient une expansion à deux chiffres de la capacité de mousse polymère, une tendance qui se traduit directement par une consommation plus élevée du marché de l'azodicarbonamide, car la fenêtre de décomposition étroite de l'agent gonflant à 220–225 °C permet un contrôle précis de la densité, essentiel pour les coussins d'absorption d'impact automobile et l'isolation d'enveloppe de bâtiment. Les clusters chimiques chinois fournissent de plus en plus des mousses à valeur ajoutée plutôt que des grades de commodité, capturant des marges qui isolent les producteurs d'une concurrence purement basée sur les prix. Alors que les transformateurs nord-américains orientent leurs achats vers des pièces légères pour les SUV et camions électriques, la demande interrégionale s'équilibre et réduit l'exposition du secteur à une seule géographie. Les mises à niveau d'équipements au Vietnam et en Indonésie élargissent davantage la base du marché de l'azodicarbonamide en intégrant les convertisseurs de petite et moyenne taille dans des chaînes d'approvisionnement orientées vers l'exportation. Enfin, l'innovation continue dans le moussage aux fluides supercritiques complète, plutôt que remplace, les méthodes de moussage chimique, maintenant l'azodicarbonamide indispensable pour les structures à cellules fines que les techniques mécaniques ne peuvent pas encore reproduire.

Économie de l'agent gonflant à rendement gazeux élevé et rentable

L'azodicarbonamide libère jusqu'à 230 ml/g de gaz, soit plus du double de celui des agents endothermiques typiques, ce qui permet aux transformateurs d'atteindre les densités de mousse cibles avec moins de kilogrammes d'additif et des cycles d'extrusion plus courts. Les producteurs intégrés en Chine et en Corée du Sud capitalisent sur les synergies hydrazine-azodicarbonamide, réduisant les coûts unitaires et amortissant les marges lors des fluctuations des matières premières. En Europe, où les prix de l'énergie restent élevés, la température d'activation plus basse du composé par rapport aux alternatives exothermiques réduit les temps de séjour au four et la consommation d'électricité, une économie opérationnelle qui résonne auprès des fabricants cherchant à réduire les émissions de Scope 3. À mesure que les prix de l'urée se sont stabilisés début 2025, les convertisseurs ont conclu des accords d'approvisionnement à long terme, renforçant le plancher de prix du marché de l'azodicarbonamide et améliorant la visibilité pour les décisions d'expansion des capacités. L'absence d'exigences en matière d'équipements de manipulation spécialisés — contrairement aux systèmes à hydrofluorocarbures ou à hydrofluoro-oléfines — ajoute un avantage de coût supplémentaire qui favorise les petits et moyens transformateurs ne disposant pas de budgets d'investissement importants.

Applications d'isolation légère pour VE et d'emballage

Les ventes mondiales de VE ont dépassé 17 millions d'unités en 2024, stimulant la demande de mousses ignifuges à faible densité qui isolent les batteries tout en répondant aux normes strictes UL-94 V-0. Les mousses de polyoléfines soufflées à l'azodicarbonamide présentent des profils supérieurs en matière de feu-fumée-toxicité par rapport au polyuréthane traditionnel, s'alignant sur les stratégies de mitigation des emballements thermiques des constructeurs automobiles. Les ingénieurs en modules de batteries apprécient également la structure cellulaire uniforme du composé, qui distribue les contraintes mécaniques lors des cycles de charge-décharge, prolongeant la durée de vie des batteries. Dans l'emballage, les marques de commerce électronique adoptent des inserts en polyéthylène à base d'azodicarbonamide qui amortissent les marchandises fragiles tout en réduisant le poids des envois, réduisant ainsi les émissions logistiques. L'adoption progressive dans la chaîne d'approvisionnement des VE en Europe compense la quasi-élimination totale de l'azodicarbonamide de qualité alimentaire dans la région, maintenant une base stable du marché de l'azodicarbonamide tout en ouvrant des niches industrielles à plus forte marge.

Production de similicuir vegan pour l'industrie de la mode

Les marques de luxe et de mode grand public accélèrent leurs engagements en faveur de produits sans cruauté envers les animaux, augmentant les volumes de cuir synthétique qui nécessitent des mousses à cellules fermées et uniformes pour reproduire le grain du cuir naturel. L'azodicarbonamide fournit la matrice micro-cellulaire sous-jacente aux tissus enduits de polyuréthane, et sa compatibilité avec les substrats PBS bio-sourcés émergents positionne l'additif pour une croissance à long terme au sein de portefeuilles axés sur la durabilité. Les façonniers asiatiques fournissent plus de 80 % du cuir synthétique mondial, renforçant la centralité du continent dans le marché de l'azodicarbonamide. Les lignes de vêtements haut de gamme commandent des primes de prix qui absorbent les récentes fluctuations des matières premières, assurant une demande stable malgré l'incertitude réglementaire dans les usages alimentaires sans rapport. La recherche et développement concurrente cible la réduction des odeurs dans les produits finis, une étape considérée comme réalisable en affinant la distribution granulométrique de l'azodicarbonamide plutôt qu'en passant à des agents gonflants moins efficaces.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Interdictions strictes d'usage alimentaire dans l'UE et en Australie | -0.8% | UE, Australie, en expansion vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières (urée, hydrazine) | -0.4% | Mondial | Moyen terme (2-4 ans) |

| Les améliorants de pâte à base d'enzymes clean-label gagnent des parts de marché | -0.3% | Mondial, accéléré sur les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Interdictions strictes d'usage alimentaire dans l'UE et en Australie

La tendance réglementaire s'est décisivement inversée en 2025 lorsque la norme chinoise GB 2760-2024 a supprimé l'azodicarbonamide de la liste nationale des additifs alimentaires, faisant suite aux interdictions antérieures de l'UE et de l'Australie[1]Food Compliance International, "La CFSA met en œuvre la norme GB 2760-2024," foodcomplianceinternational.com. La Californie, New York et la Pennsylvanie appliqueront des interdictions à l'échelle de l'État à partir de 2027, effaçant effectivement la demande en boulangerie dans trois des plus grands marchés de consommation américains. Les chaînes multinationales ont reformulé leurs stocks de manière préventive pour éviter la complexité de la chaîne d'approvisionnement, supprimant 15 à 20 % du volume alimentaire mondial préexistant. Les petites boulangeries régionales font face à des coûts plus élevés lors du passage aux systèmes enzymatiques, mais les considérations de responsabilité l'emportent sur les avantages économiques de l'utilisation continue de l'azodicarbonamide. L'effet cumulatif réduit la croissance à court terme du marché de l'azodicarbonamide jusqu'à ce que l'adoption industrielle dans les applications de mousse et de textile comble l'écart.

Les améliorants de pâte à base d'enzymes clean-label gagnent des parts de marché

Le Fungamyl de Novozymes et les mélanges similaires d'alpha-amylases facilitent une texture de mie plus douce sans résidus chimiques, répondant aux attentes des consommateurs pour des ingrédients « du placard de cuisine ». Bien que les solutions enzymatiques coûtent jusqu'à 30 % de plus par kilo que l'azodicarbonamide, les segments de boulangerie haut de gamme acceptent la majoration pour des étiquettes transparentes et une certitude réglementaire. Les détaillants européens inscrivent de plus en plus sur liste noire les additifs portant le numéro E 927a, accélérant la pénétration des enzymes même dans les catégories de marques distributeurs sensibles aux prix. Les campagnes marketing concomitantes mettent en avant les atouts des étiquettes clean-label, amplifiant la demande et réduisant le marché restant de l'azodicarbonamide de qualité alimentaire. Néanmoins, l'azodicarbonamide conserve une niche dans certaines lignes de pâtisserie nécessitant un dégagement gazeux instantané qui n'est pas facilement reproduit par des catalyseurs biologiques, assurant un flux de revenus résiduel bien que décroissant.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade : les applications industrielles font évoluer le marché

Le grade industriel représentait 94,10 % du volume total en 2025, une domination qui devrait s'élargir à mesure que le segment croît à un TCAC de 3,17 % jusqu'en 2031. Les fabricants apprécient le faible profil d'impuretés du grade, qui minimise le risque de brûlure lors du traitement du PVC et de l'EVA et soutient la conformité d'utilisation finale dans les intérieurs automobiles. Les grands convertisseurs négocient des contrats annuels directement avec les producteurs asiatiques intégrés, sécurisant l'approvisionnement et bénéficiant de remises d'échelle que les acheteurs plus petits ne peuvent pas obtenir. Combiné aux investissements en capital dans de nouvelles lignes de moussage continu au Vietnam, en Thaïlande et en Inde, la tendance assure la primauté du grade industriel dans le marché de l'azodicarbonamide.

Le grade alimentaire poursuit un déclin structurel face aux interdictions généralisées en boulangerie, mais survit dans les régions sans interdictions, notamment dans certaines parties de l'Asie du Sud-Est et du Moyen-Orient. Les groupes alimentaires multinationaux standardisent des recettes sans enzymes dans le monde entier pour rationaliser les protocoles d'assurance qualité, reléguant le grade alimentaire aux petites boulangeries locales et aux formats de confiserie de spécialité. Même dans ce cas, les volumes diminuent à mesure que la parité de coût entre les enzymes et l'azodicarbonamide se resserre, érodant l'avantage de prix du composé et réduisant davantage sa part dans la taille du marché de l'azodicarbonamide.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : la domination du plastique et du caoutchouc s'intensifie

L'industrie du plastique et du caoutchouc représentait 90,21 % de la consommation en 2025 et devrait enregistrer le TCAC le plus rapide de 3,21 % durant la période 2026-2031. Les transformateurs automobiles, de chaussures et d'emballages souples privilégient l'azodicarbonamide pour sa morphologie à cellules fines et sa stabilité thermique, des caractéristiques que les agents gonflants alternatifs peinent à reproduire sans augmenter les coûts de formulation. Les annonces d'investissement des leaders de la chimie de spécialité à Green Bay et à Shanghai soulignent la confiance dans la dynamique soutenue des mousses polymères. À mesure que les fabricants de VE remplacent le métal par des mousses de polyoléfines et d'élastomères, la demande d'agents gonflants haute performance augmentera proportionnellement, renforçant l'orientation industrielle du marché de l'azodicarbonamide.

L'usage dans le secteur alimentaire et des boissons se réduit conformément à la réglementation, mais l'industrie du cuir et du textile maintient des achats stables pour les supports de cuir synthétique adoptés par les marques mondiales de chaussures de sport. Dans le secteur pharmaceutique, le dégagement gazeux contrôlé de l'azodicarbonamide permet des matrices de comprimés poreux pour une dissolution rapide des médicaments, un canal de niche mais rentable qui compense les pertes partielles ailleurs. Collectivement, ces applications industrielles diversifiées protègent la part globale du marché de l'azodicarbonamide de l'attrition liée au secteur alimentaire.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La part de 73,08 % de l'Asie-Pacifique sur le volume 2025 reflète la combinaison inégalée de la région en termes de proximité des matières premières, de main-d'œuvre qualifiée et de pôles de transformation verticalement intégrés. Les producteurs régionaux capitalisent sur des corridors logistiques efficaces reliant les complexes chimiques côtiers aux convertisseurs en aval dans le Guangdong, le Zhejiang et le Tamil Nadu. À plus long terme, les mises à niveau de conformité environnementale en Chine visent à repositionner les installations nationales comme références mondiales pour la fabrication de produits chimiques fins à faibles émissions, préservant la compétitivité des coûts tout en satisfaisant aux exigences croissantes de divulgation ESG.

La part de l'Amérique du Nord se contracte après l'entrée en vigueur de la loi californienne sur la sécurité alimentaire (Food Safety Act) en 2027, mais se redresse à mesure que les projets VE, aéronautiques et d'isolation de bâtiments s'accélèrent. La stratégie canadienne pour les bâtiments à zéro émission stimule les rénovations à mousse de polyuréthane où l'azodicarbonamide fournit les valeurs R nécessaires à densité réduite, réduisant l'utilisation des matériaux et le poids d'installation. La taille du marché de l'azodicarbonamide pour les clients industriels compense ainsi les sorties en boulangerie, illustrant la capacité de l'additif à pivoter entre les marchés finaux sans changements chimiques fondamentaux.

L'Europe, pionnière dans les interdictions alimentaires, se concentre désormais sur les applications de grade technique. Les compoundeurs allemands et français développent des mousses EVA bio-sourcées pour les marques d'équipements de sport qui s'appuient sur l'azodicarbonamide pour obtenir des structures micro-cellulaires. La tarification plus stricte du CO₂ dans le cadre du Système d'échange de quotas d'émissions de l'UE intensifie la recherche de réactifs économes en énergie ; la température d'activation modérée de l'azodicarbonamide offre un avantage de procédé qui maintient sa présence dans les usines européennes.

L'Amérique du Sud et le Moyen-Orient et l'Afrique sont en retrait en volume absolu, mais affichent des TCAC du secteur industriel supérieurs à la moyenne à mesure que les dépenses d'infrastructure s'accélèrent. Les investissements pétrochimiques du Brésil ciblent la substitution domestique des mousses importées, tandis que la diversification de la Vision 2030 de l'Arabie Saoudite stimule la demande de matériaux d'isolation thermique.

Analyse de la chaîne de valeur

La production d'azodicarbonamide (ADCA/ADC) se situe en amont de la mousse polymère et du compoundage de plastiques spéciaux, avec des intrants principaux centrés sur les voies de l'urée et de l'hydrate d'hydrazine, suivies d'étapes d'oxydation. La sécurité des procédés, la gestion des déchets et les besoins d'autorisation liés à la manipulation de l'hydrazine constituent des barrières à l'entrée concrètes et influencent la localisation des capacités de production. Les systèmes catalytiques et le savoir-faire technique, incluant les approches d'oxydation continue et de contrôle des impuretés reflétées dans les publications techniques, contribuent à différencier la production banalisée des qualités industrielles à spécifications plus strictes utilisées dans les mousses automobiles, l'isolation du bâtiment et la chaussure.

En aval, les transformateurs et compoundeurs industriels s'approvisionnent généralement en ADCA par l'intermédiaire de distributeurs ou de contrats annuels directs avec des producteurs intégrés. Cette structure peut atténuer les fluctuations des matières premières et contribuer à maintenir une performance de rendement gazeux constante nécessaire au contrôle de la densité. Les flux de qualité alimentaire font face à des limites plus strictes en raison de la divergence réglementaire, et le travail de conformité, incluant la documentation, les essais et les audits clients, devient une fonction de contrôle d'accès à certains marchés finaux. Aux États-Unis, l'ADA reste autorisée en vertu du 21 CFR 172.806, mais l'évolution des activités de réévaluation accroît l'importance de la traçabilité et de la gestion des spécifications pour les fournisseurs desservant des circuits proches de l'alimentaire.

Paysage concurrentiel

La concurrence reste modérément fragmentée. Les producteurs chinois tirent parti de leur taille et de leur intégration en amont dans l'hydrazine pour se positionner en tête sur les coûts, tandis que les entreprises japonaises privilégient les grades de très haute pureté pour les mousses d'emballage de semi-conducteurs. Les fournisseurs coréens et taïwanais occupent un segment à prix intermédiaire, équilibrant qualité et tarification compétitive. L'adaptabilité réglementaire devient un facteur de différenciation clé. Les entreprises disposant de doubles lignes de production — l'une de grade alimentaire, l'autre industrielle — pivotent rapidement les volumes entre segments à mesure que la législation évolue, maintenant l'utilisation au-dessus de 85 %. Celles qui manquent de flexibilité risquent d'avoir des actifs immobilisés, en particulier dans les juridictions occidentales qui éliminent progressivement les applications alimentaires. Dans l'ensemble, l'agilité opérationnelle associée au contrôle des matières premières définit les profils gagnants dans le marché de l'azodicarbonamide.

Leaders du secteur de l'azodicarbonamide

Ajanta Group

Jiangsu SOPO (Group) Co. Ltd

Jiangxi Selon Industrial Co. Ltd

Kumyang Co., Ltd.

Otsuka Chemical Co.,Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La création de demande pour les qualités industrielles reste concentrée dans les chaînes de valeur intensives en mousse, où l'ADCA offre un rendement gazeux élevé (jusqu'à environ 230 ml/g) et une fenêtre de décomposition contrôlable pour des structures à cellules fines. Cette performance sous-tend des opportunités dans des formulations à spécifications plus élevées, incluant des qualités à faible odeur ou modifiées pour les intérieurs automobiles, la chaussure et l'emballage. Le marché montre également un espace vacant en matière de fiabilité d'approvisionnement et de services de qualification, notamment alors que la production occidentale s'est repliée sous la surveillance réglementaire des produits chimiques de l'UE, l'ADCA ayant le statut SVHC. Cela a accru la dépendance à l'égard des fournisseurs basés en Asie, capables de respecter des limites d'impuretés plus strictes et des exigences documentaires pour les chaînes d'approvisionnement mondiales des équipementiers et fournisseurs de rang 1.

Du côté alimentaire, l'activité aux États-Unis continue d'être façonnée par une réévaluation active et des restrictions disparates plutôt que par une harmonisation mondiale globale. En mai 2026, la FDA a publié une demande d'information sur l'utilisation de l'azodicarbonamide dans les contextes alimentaires et de contact alimentaire, tandis que l'ADA reste autorisée comme additif alimentaire direct en vertu du 21 CFR 172.806 (avec des limites d'utilisation définies). Ensemble, ces conditions créent une opportunité à court terme pour les fournisseurs offrant des chaînes d'approvisionnement conformes et ségréguées, ainsi que pour les utilisateurs en aval accélérant les plans de reformulation et de substitution. Les applications industrielles restent la principale voie de commercialisation.

Développements récents du secteur

- Mai 2026 : la Food and Drug Administration des États-Unis a publié une demande d'information visant à recueillir des données sur l'utilisation et la sécurité de l'azodicarbonamide (ADA) dans les contextes alimentaires et de contact alimentaire. Cette action a relevé le niveau d'exigence en matière de conformité pour les fournisseurs desservant des circuits proches de l'alimentaire et a accru la valeur des spécifications traçables et de la documentation, tandis que la demande de qualité industrielle reste le principal moteur de volume.

- Février 2026 : Kumyang Co., Ltd. a démarré de nouvelles opérations de production sur son site de Lianyungang en Chine, reliant ce site à ses opérations existantes de Jinyang en Mongolie-Intérieure. Cette démarche renforce la capacité de l'entreprise à répondre à la demande d'agents gonflants de qualité industrielle, avec une échelle opérationnelle et des options logistiques améliorées pour les clients orientés vers l'exportation.

- Février 2025 : la Chine a mis en œuvre la norme GB 2760-2024, retirant l'azodicarbonamide de la liste des additifs alimentaires autorisés. Ce changement réglementaire a accéléré la réaffectation nationale vers des applications strictement industrielles et a orienté davantage la demande d'usage alimentaire vers des alternatives de reformulation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché couvre l'azodicarbonamide fourni pour des usages industriels et alimentaires approuvés, où la demande est liée à la transformation des polymères et à d'autres fabrications en aval consommant ce produit chimique.

Exclusions de périmètre : nous excluons la valeur des produits finis en aval (par exemple, les feuilles de mousse finies, la chaussure et les produits de boulangerie) et ne comptons que les volumes d'azodicarbonamide.

Aperçu de la segmentation

- Par grade

- Grade industriel

- Grade alimentaire

- Par secteur d'utilisation finale

- Industrie du plastique et du caoutchouc

- Industrie alimentaire et des boissons

- Industrie du cuir et du textile

- Autres secteurs d'utilisation finale

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché et établir une carte de la demande concrète avant le début de toute modélisation. Nous nous sommes appuyés sur des références publiques telles que des documents de sécurité chimique et réglementaires provenant d'agences comme la FDA américaine et la Commission européenne, ainsi que des portails de statistiques douanières et commerciales et des offices nationaux de statistiques pour la production industrielle.

En parallèle, nous avons examiné des articles techniques et des discussions normatives décrivant les taux d'utilisation typiques et les comportements de substitution dans le moussage et la transformation des polymères. Ce contexte permet de traduire l'activité en aval en besoins d'azodicarbonamide. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse sectorielle crédible ont également été passés en revue pour comprendre les ajouts de capacité, les fermetures d'usines et les évolutions régionales de l'offre. Le cas échéant, des abonnements payants soutenant les données financières et de renseignement des entreprises, des vérifications d'importation-exportation au niveau des expéditions, et des bases de données de brevets ont été utilisés pour confirmer les calendriers et le positionnement des produits. Les sources mentionnées ici sont illustratives et non exhaustives, car des références supplémentaires ont également été utilisées pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Des entretiens primaires et des enquêtes structurées ont été menés auprès d'un ensemble de fabricants, distributeurs, compoundeurs et formulateurs en aval afin de confirmer comment la demande se forme et comment elle suit la production de polymères. Pour un marché mondial comme celui-ci, nous avons validé les données d'entrée sur l'APAC, l'EMEA et les Amériques afin que les impacts réglementaires régionaux et les contraintes d'approvisionnement locales puissent être reflétés dans les hypothèses finales.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Cadres dirigeants (CXO) : 15 % | APAC : 43 % |

| Rang intermédiaire : 43 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 36 % |

| Acteurs plus petits : 22 % | Managers : 48 % | Amériques : 21 % |

Dimensionnement et prévisions de marché

La taille du marché a été construite principalement selon une logique descendante partant de l'activité régionale de transformation des polymères et de plastiques expansés, puis appliquant des hypothèses réalistes de pénétration et de taux d'utilisation de l'azodicarbonamide dans ces formulations. Pour ancrer les résultats, nous avons testé les totaux avec des approximations ascendantes sélectives, incluant des volumes de fournisseurs échantillonnés par région et des vérifications au niveau des applications utilisant des plages de dosage typiques.

Les intrants clés utilisés dans le modèle incluent les tendances régionales de production de plastiques et de caoutchouc, la répartition entre la consommation de qualité industrielle et de qualité alimentaire, les évolutions observées liées aux restrictions réglementaires dans les applications alimentaires, et les signaux de flux commerciaux indiquant la dépendance aux importations par rapport à l'approvisionnement local. Nous avons également suivi les changements de capacité et de taux d'exploitation des principaux pôles de production, car les tensions d'approvisionnement peuvent modifier la consommation apparente d'une année à l'autre. Les prévisions ont été construites à l'aide d'analyses de scénarios, où des moteurs comme la croissance de la demande de mousse industrielle et le rythme du déplacement de l'usage alimentaire ont été testés à l'aide de retours d'experts. Lorsque la visibilité ascendante était limitée dans les petits pays, les écarts ont été traités en utilisant des indicateurs régionaux de substitution fondés sur une intensité d'usage final comparable et des schémas commerciaux, puis en appliquant des facteurs de correction issus des entretiens.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés à travers plusieurs étapes afin qu'un intrant inhabituel ne fausse pas la vision finale. Nous avons comparé la demande modélisée à des signaux indépendants tels que les balances commerciales, la direction du taux d'utilisation des capacités et le mix de qualités attendu par usage final, puis retravaillé les valeurs aberrantes avant validation interne.

Si un écart ne pouvait être expliqué par un facteur clair, les analystes ont recontacté les sources et revérifié des hypothèses telles que les taux d'utilisation et les parts régionales. Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des changements réglementaires majeurs, des perturbations d'usines ou de grandes expansions de capacité. Avant livraison, une dernière vérification est effectuée pour s'assurer que les dernières données publiques et les apports de terrain sont bien reflétés.

Dimensionnement du marché de l'azodicarbonamide par Mordor Intelligence comparé à d'autres estimations publiées

Les chiffres de marché publiés pour l'azodicarbonamide peuvent différer parce que certains auteurs dimensionnent le marché en revenus tandis que d'autres le dimensionnent en volume physique, et parce que des agents gonflants adjacents ou des additifs chimiques plus larges sont parfois regroupés ensemble. Le calendrier compte également, car la conversion des devises, les hypothèses de prix unitaire et l'année utilisée pour la normalisation peuvent modifier un chiffre affiché même lorsque la demande est stable.

Dans cette étude, le principal facteur d'écart est la rigueur du périmètre, puisque seuls les volumes d'azodicarbonamide sont comptabilisés par qualité et par usage final. La prévision est ancrée sur des signaux de demande de transformation des polymères et des vérifications commerciales, ce qui explique pourquoi le niveau de référence est présenté en kilotonnes par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,00 milliard USD (2025) | |

| Cabinet de conseil mondial A | 1,70 milliard USD (2025) | Utilise une construction fondée sur les revenus qui suppose probablement des prix de vente mixtes et peut inclure des agents moussants chimiques plus larges ou des additifs polymères connexes, ce qui gonfle le total par rapport à un décompte portant uniquement sur l'azodicarbonamide. |

| Éditeur sectoriel B | 0,38 milliard USD (2025) | L'estimation de revenus semble dérivée d'hypothèses de prix de haut niveau sans mix de qualités transparent ni validation régionale, si bien que la conversion implicite volume-prix peut ne pas correspondre à l'intensité commerciale et d'usage final observée. |

L'écart s'explique principalement par le fait que le marché soit traité comme un pool de volume lié à la production de polymères, ou comme un pool de revenus dépendant fortement des prix supposés et de ce qui est inclus autour du produit chimique de base. En maintenant des hypothèses traçables au mix de qualités, à la demande d'usage final et à des signaux commerciaux vérifiables, le chiffre final reste reproductible même lorsque les prix et la réglementation évoluent d'une année à l'autre.

Questions clés auxquelles répond le rapport

Quelle sera la taille de la demande mondiale d'azodicarbonamide d'ici 2031 ?

Le volume devrait atteindre 450,59 kilotonnes d'ici 2031, contre 387,74 kilotonnes en 2026.

Quelle région domine la consommation ?

L'Asie-Pacifique détenait 73,08 % du volume 2025 grâce à des chaînes d'approvisionnement intégrées et une forte demande industrielle.

Pourquoi l'utilisation dans les produits de boulangerie est-elle en déclin ?

Les réglementations de sécurité alimentaire dans l'UE, en Chine et dans plusieurs États américains interdisent l'azodicarbonamide dans la pâte, poussant les boulangeries vers des alternatives enzymatiques.

Qu'est-ce qui stimule la croissance du grade industriel ?

Les entreprises des secteurs automobile, de la construction et de l'emballage préfèrent l'azodicarbonamide pour son rendement gazeux élevé et sa structure cellulaire uniforme dans les mousses légères.

Comment l'adoption des VE influencera-t-elle la demande ?

L'isolation des batteries et les mousses structurelles pour les véhicules électriques se développent à plus de 3 % de TCAC, créant de nouveaux flux de demande industrielle.

Le paysage concurrentiel est-il concentré ?

Non. Les cinq premiers fournisseurs contrôlent environ 30 % du volume mondial, maintenant le marché fragmenté et compétitif sur les prix.

Dernière mise à jour de la page le: