Taille et part du marché des serveurs de centres de données en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 12.95 Milliards de dollars |

| Taille du Marché (2026) | 15.36 Milliards de dollars |

| Taille du Marché (2031) | 36.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des serveurs de centres de données en Chine par Mordor Intelligence

La taille du marché des serveurs de centres de données en Chine était évaluée à 12,95 milliards USD en 2025 et devrait croître de 15,36 milliards USD en 2026 pour atteindre 36,68 milliards USD d'ici 2031, à un TCAC de 19,02 % durant la période de prévision (2026-2031). La volonté de Pékin d'assurer une informatique souveraine, la demande croissante en IA générative et l'adoption rapide de l'analytique en périphérie reconfigurent les critères d'approvisionnement, délaissant les mises à niveau x86 traditionnelles au profit de systèmes à forte densité de GPU et à refroidissement liquide. Les hyperscalers accélèrent la construction directe de campus pour maîtriser la conception thermique, tandis que les opérateurs de colocation investissent dans des extensions de niveau 3 pour capter les charges de travail des entreprises migrant hors des salles serveurs vieillissantes. Simultanément, les provinces occidentales attirent les applications de traitement par lots grâce à des tarifs d'électricité plus bas et à une énergie renouvelable abondante, libérant la capacité rare de niveau 1 pour la formation d'IA sensible à la latence. Les contraintes de la chaîne d'approvisionnement, principalement les limitations d'encapsulation avancée et les restrictions à l'exportation sur les GPU haut de gamme, continuent de freiner la vitesse d'expédition à court terme, mais stimulent également l'adoption de processeurs indigènes et le développement d'architectures de refroidissement innovantes.

Principaux enseignements du rapport

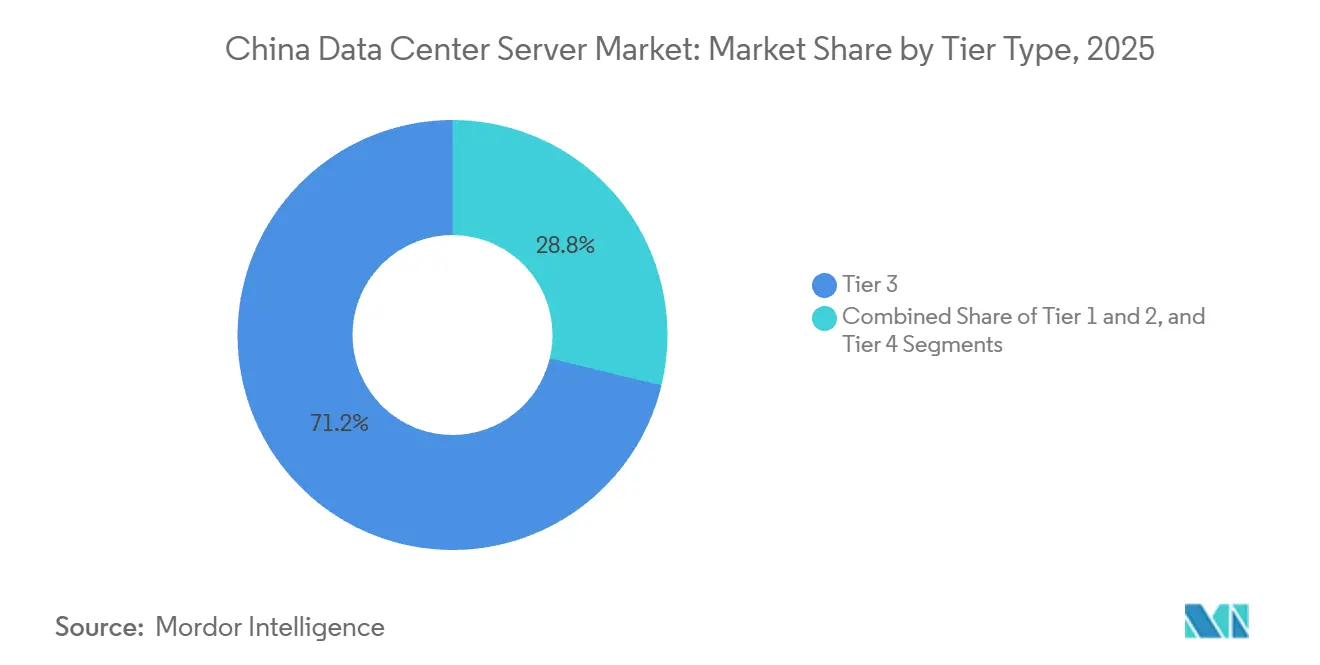

- Par type de niveau, les installations de niveau 3 ont dominé avec une part de 71,24 % en 2025, tandis que les installations de niveau 4 progressent à un TCAC de 20,31 % jusqu'en 2031.

- Par type de centre de données, les déploiements en colocation ont mené avec 56,87 % de part de marché en 2025, tandis que les sites détenus par les hyperscalers progressent à un TCAC de 20,65 %.

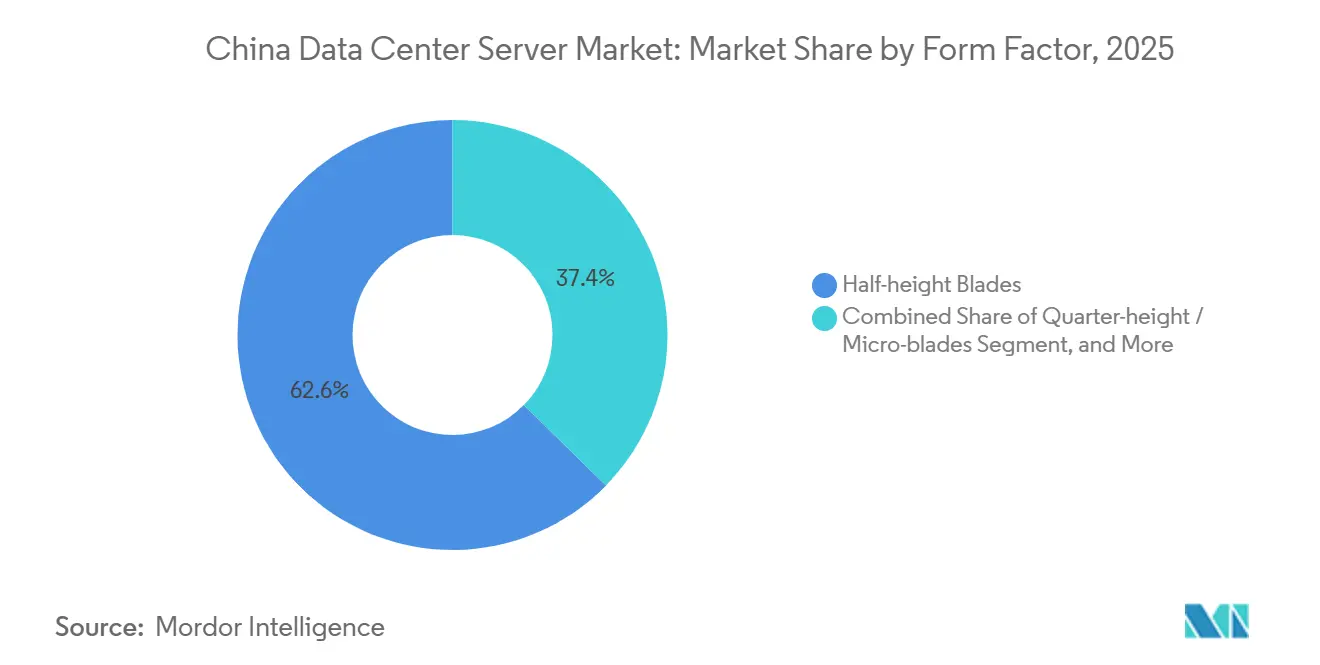

- Par facteur de forme, les serveurs lames demi-hauteur ont capturé 62,65 % de part de marché en 2025 ; les micro-lames quart de hauteur enregistrent la croissance la plus rapide à un TCAC de 20,73 %.

- Par application, les charges de travail d'IA et d'apprentissage automatique représentaient 36,76 % de part de marché en 2025, tandis que les charges de travail de virtualisation et de cloud privé progressent à un TCAC de 20,82 %.

- Par taille de centre de données, les campus hyperscale détenaient 40,54 % de part de marché en 2025 et sont en bonne voie pour un TCAC de 20,14 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des serveurs de centres de données en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte demande en charges de travail d'IA et accélérées par GPU | +4.2% | National, concentré à Pékin, Shanghai, Shenzhen, Hangzhou | Court terme (≤ 2 ans) |

| Adoption croissante du cloud d'entreprise et dépenses en IaaS de cloud public | +3.8% | National, porté par les provinces orientales et le delta de la rivière des Perles | Moyen terme (2-4 ans) |

| Déploiement rapide de la 5G catalysant l'expansion des centres de données en périphérie | +3.5% | National, gains précoces dans le Guangdong, le Jiangsu, le Zhejiang | Moyen terme (2-4 ans) |

| Incitations et subventions gouvernementales en faveur des infrastructures numériques | +2.9% | National, priorité aux régions occidentales dans le cadre du programme Est-Données-Ouest-Calcul | Long terme (≥ 4 ans) |

| Commercialisation des centres de données sous-marins pour un refroidissement durable | +1.8% | Provinces côtières : Shanghai, Hainan, Guangdong | Long terme (≥ 4 ans) |

| Livraison d'armoires intégrées en usine réduisant les délais de déploiement | +1.6% | National, avec des pôles ODM à Shenzhen, Suzhou | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte demande en charges de travail d'IA et accélérées par GPU

Les grands modèles de langage tels que Tongyi Qianwen d'Alibaba et ERNIE de Baidu nécessitent des clusters de nœuds GPU à huit voies reliés par des structures 400 GbE ou InfiniBand, poussant les densités de rack typiques au-delà de 70 kW. Les opérateurs ont acheté environ 1 million de GPU Nvidia H20 en 2025, les associant à des boucles à plaques froides personnalisées pour maximiser le débit malgré des performances de pointe inférieures. L'Ascend 910B de Huawei, fabriqué chez SMIC, gagne des parts parmi les entreprises d'État qui privilégient la souveraineté de la chaîne d'approvisionnement par rapport aux performances brutes. Le ministère de l'Industrie et des Technologies de l'Information a signalé une hausse de 45 % des installations de puissance de calcul intelligent début 2025, soit le triple de la croissance des serveurs à usage général. Ces dynamiques font monter les prix de vente moyens, accélèrent l'adoption du stockage NVMe et amplifient l'élan global du marché des serveurs de centres de données en Chine.

Adoption croissante du cloud d'entreprise et dépenses en IaaS de cloud public

Le CAICT a estimé que 38 % des charges de travail des entreprises fonctionnaient sur des clouds publics ou hybrides fin 2025, contre 29 % en 2023.[1]Alibaba Cloud, "Livre blanc technique Tongyi Qianwen," ALIBABACLOUD.COM Tencent Cloud a promis 10 milliards USD d'ici 2030 pour de nouveaux campus à Tianjin, Chongqing et Qingyuan, renforçant la demande en volume pour des châssis haute densité. Les instances ECS de cinquième génération d'Alibaba Cloud, alimentées par des puces ARM Yitian 710, ont réduit le coût par machine virtuelle de 20 % par rapport aux prédécesseurs x86.[2]Académie chinoise des technologies de l'information et des communications, "Livre blanc sur le développement du cloud computing 2025," CAICT.AC.CN Baidu exploitant plus de 500 000 serveurs et prévoyant 100 000 de plus en 2026, le succès des fournisseurs dépend de l'obtention de contrats hyperscale. Cette concentration renforce davantage le pouvoir d'achat et façonne les tendances de personnalisation sur l'ensemble du marché des serveurs de centres de données en Chine.

Déploiement rapide de la 5G catalysant l'expansion des centres de données en périphérie

Les trois opérateurs nationaux de télécommunications avaient installé 3,6 millions de stations de base 5G d'ici 2025, nécessitant toutes un calcul en périphérie de proximité pour les charges de travail critiques en termes de latence. Le CAICT prévoit 50 000 sites MEC d'ici 2027, chacun équipé de 2 à 10 unités de rack de serveurs. Le FusionServer E renforcé de Huawei et le NF5180M6-Edge d'Inspur illustrent des conceptions qui tolèrent des plages de température ambiante de −5 °C à 45 °C, fonctionnent sur des enveloppes de 300 W et permettent une exploitation et une maintenance à distance via la liaison montante 5G. Les objectifs réglementaires de PUE < 1,3 en périphérie accélèrent l'adoption de boucles liquides directes sur puce, même dans les formats de micro-serveurs. Collectivement, les déploiements en périphérie étendent l'empreinte géographique et applicative du marché des serveurs de centres de données en Chine.

Incitations et subventions gouvernementales en faveur des infrastructures numériques

Dans le cadre du programme Est-Données-Ouest-Calcul, Pékin a alloué 50 milliards CNY (7 milliards USD) en 2025 pour stimuler la construction hyperscale en Mongolie intérieure, au Gansu, au Guizhou et au Ningxia. Les tarifs d'électricité dans ces zones tombent à 0,28 CNY/kWh contre 0,65 CNY à Shanghai, réduisant le coût total de possession jusqu'à 30 %. La construction de 100 MW à Hohhot par China Telecom illustre le déplacement vers l'intérieur du traitement par lots tolérant à la latence, libérant les racks de niveau 1 pour les clusters d'IA à forte valeur ajoutée. Les politiques imposent 50 % d'énergie renouvelable d'ici 2027, orientant les acheteurs de serveurs vers des architectures à refroidissement liquide économes en énergie. Les incitations élargissent donc la capacité régionale tout en stimulant la demande de serveurs premium sur la côte, renforçant les moteurs de croissance du marché des serveurs de centres de données en Chine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CapEx élevé et rareté de l'énergie et du foncier dans les pôles de niveau 1 | -2.7% | Pékin, Shanghai, Shenzhen, Guangzhou | Court terme (≤ 2 ans) |

| Contrôles à l'exportation limitant l'accès aux GPU et CPU de pointe | -2.3% | National, aigu dans les institutions de recherche en IA et les hyperscalers | Moyen terme (2-4 ans) |

| Goulots d'étranglement de la capacité d'encapsulation avancée pour les composants de serveurs IA | -1.9% | National, dépendances de la chaîne d'approvisionnement envers Taïwan et la Corée du Sud | Moyen terme (2-4 ans) |

| Restrictions d'utilisation de l'eau freinant la montée en puissance du refroidissement liquide | -1.4% | Pékin, Shanghai, Tianjin, province du Hebei | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CapEx élevé et rareté de l'énergie et du foncier dans les pôles de niveau 1

Le foncier dans la zone de Yizhuang à Pékin et à Lingang à Shanghai atteignait en moyenne 15 millions CNY (2,1 millions USD) par acre en 2025, tandis que les plafonds d'alimentation municipaux limitent les nouvelles allocations à 50 MW par projet.[3]China Real Estate Information Corporation, "Rapport sur l'indice des prix fonciers T4 2025," CRIC.COM Shenzhen interdit les constructions avec un PUE supérieur à 1,25, imposant de facto le refroidissement liquide et ajoutant 20 % aux dépenses initiales. Les opérateurs rénovent des centraux téléphoniques ou s'approvisionnent en capacité à Chengdu et Wuhan où le foncier coûte trois fois moins cher, puis réservent les racks de niveau 1 pour les clusters à forte densité de GPU. Cette stratégie bifurquée accroît la complexité logistique et ralentit l'expansion urbaine, freinant la dynamique à court terme du marché des serveurs de centres de données en Chine.

Contrôles à l'exportation limitant l'accès aux GPU et CPU de pointe

Les règles américaines interdisent l'expédition des GPU Nvidia H100, A100 et AMD MI300, obligeant les acheteurs chinois à se fier à des versions réduites H20 qui allongent les cycles de formation en IA de 40 à 60 %. L'Ascend 910B de Huawei délivre 26 TFLOPS FP16, mais le portage des frameworks optimisés CUDA vers CANN prolonge l'intégration logicielle. Par ailleurs, les files d'attente pour l'encapsulation CoWoS se sont allongées à huit mois en 2025, faisant grimper les prix des serveurs de 25 % et allongeant les délais de livraison au-delà de deux trimestres. Ces contraintes freinent les calendriers de déploiement et compliquent la planification des capacités sur l'ensemble du marché des serveurs de centres de données en Chine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de niveau : l'accent sur la tolérance aux pannes stimule le segment premium

Les installations de niveau 3 représentaient 71,24 % des installations de 2025, soulignant leur équilibre entre coût et disponibilité de 99,982 %, tandis que la capacité de niveau 4 progresse à un TCAC de 20,31 % alors que les opérateurs financiers et de cloud public protègent les cycles de formation en IA contre les interruptions. En 2025, China Construction Bank a signalé 12 sites de niveau 4 hébergeant des charges de travail de règlement sur registre distribué sans interruption non planifiée. Les compagnies d'assurance et les hôpitaux emboîtent le pas pour se conformer aux mandats de disponibilité de 99,995 %. Les fournisseurs répondent avec des plateformes lames dotées de structures à double chemin et d'éléments remplaçables à chaud, ce qui élève les prix de vente moyens mais minimise les pénalités de temps d'arrêt.

Les PME sensibles aux prix continuent de privilégier les racks de colocation de niveau 3 qui coûtent environ 30 % moins cher que les armoires de niveau 4, alimentant un renouvellement résilient pour les serveurs à refroidissement par air à alimentation unique. Les pods de niveau 3 préfabriqués, livrables en six mois, conviennent à la culture d'itération rapide des entreprises logicielles chinoises. Par conséquent, le marché des serveurs de centres de données en Chine maintient un mix à double trajectoire, où les nœuds de niveau 4 à forte marge croissent le plus vite, mais le niveau 3 ancre toujours le volume d'expéditions.

Par taille de centre de données : l'hyperscale domine la capacité et l'innovation

Les campus hyperscale de plus de 10 000 serveurs représentaient 40,54 % des unités installées en 2025 et progressent à un TCAC de 20,14 % alors qu'Alibaba Cloud, Tencent Cloud et Baidu Cloud ajoutent des sites en construction à l'intérieur du pays. Alibaba exploitait sept de ces campus en 2025 et en a annoncé deux autres à Chengdu et Wuhan, chacun conçu pour 80 000 racks à refroidissement liquide. Les achats en volume permettent d'obtenir jusqu'à 30 % de remises sur le prix catalogue et permettent la co-conception de puces personnalisées.

Les installations grandes (1 000 à 10 000 serveurs) et moyennes (100 à 1 000) restent essentielles pour les FAI régionaux, les gouvernements provinciaux et les pôles industriels qui souhaitent un contrôle local mais ne disposent pas de budgets hyperscale. Les petites salles sur site se retirent à mesure que les mandats axés sur le cloud s'imposent, réorientant la demande de remplacement vers des installations partagées. La polarisation d'échelle qui en résulte concentre le pouvoir de négociation et définit les feuilles de route du marché des serveurs de centres de données en Chine.

Par type de centre de données : la colocation en tête, les hyperscalers gagnent des parts

Les opérateurs de colocation ont bénéficié d'une part de déploiement de 56,87 % en 2025, hébergeant des charges de travail réglementées qui nécessitent la propriété du matériel client mais une gestion professionnelle des installations. GDS Holdings a ajouté 120 MW de capacité dans les villes de niveau 1 fin 2025, illustrant la demande urbaine persistante. Dans le même temps, les hyperscalers progressent à un TCAC de 20,65 % en internalisant les lots pour affiner le refroidissement et la mise en réseau à un coût total de possession inférieur.

Les salles serveurs d'entreprise continuent de rétrécir, cédant la place à des points de présence en périphérie ou à des services cloud qui répondent mieux aux contraintes de PUE et de personnel. Les entreprises de colocation se différencient avec le refroidissement liquide en tant que service et les audits de conformité, renforçant la fidélisation même lorsque les hyperscalers s'approprient des terrains stratégiques. Ces courants croisés façonnent les cycles d'approvisionnement et le classement des fournisseurs au sein du marché des serveurs de centres de données en Chine.

Par facteur de forme : les lames restent dominantes tandis que les micro-lames s'accélèrent

Les lames demi-hauteur représentaient 62,65 % des expéditions en 2025, tirant parti des ressources de châssis partagées pour améliorer la densité. Un boîtier 10U contenant 16 lames fournit 32 sockets CPU, se traduisant par des économies opérationnelles sur le câblage et la circulation d'air. Les variantes prêtes pour le refroidissement liquide permettent 15 kW par lame, suivant le rythme des exigences des GPU. Les micro-lames quart de hauteur, cependant, progressent à un TCAC de 20,73 % car les sites MEC 5G ont besoin de nœuds compacts à faible consommation.

Le CH121 V5 de Huawei et le NF5180M6-Edge d'Inspur illustrent des micro-serveurs qui s'adaptent aux racks de télécommunications et tolèrent des températures ambiantes élevées. À mesure que les opérateurs déplacent les charges de travail d'inférence vers la périphérie, la taille du marché des serveurs de centres de données en Chine pour les micro-lames devrait se multiplier, tandis que les lames GPU pleine hauteur restent des éléments incontournables pour les clusters centralisés de formation en IA.

Par application et charge de travail : l'IA en tête tandis que la virtualisation rebondit

Les tâches d'IA, d'apprentissage automatique et d'analytique des données occupaient 36,76 % des cycles de serveurs en 2025, alimentées par la formation de modèles multimodaux et les moteurs de détection de fraude. Le Tongyi Qianwen d'Alibaba a nécessité un cluster de 10 000 GPU d'une valeur de 300 millions USD, mettant en lumière l'intensité capitalistique de l'IA de pointe. Néanmoins, les charges de travail de virtualisation et de cloud privé progressent à un TCAC de 20,82 % alors que les entreprises refactorisent les monolithes en microservices conteneurisés pour satisfaire les objectifs de transformation numérique.

Les charges de travail de calcul haute performance et de stockage migrent vers des sites hyperscale à l'intérieur du pays où l'énergie est moins chère. Les serveurs en périphérie, équipés d'accélérateurs T4 ou MLU220, prolifèrent dans les jeux mobiles et la télémétrie des véhicules autonomes. La mosaïque de charges de travail qui en résulte élargit la demande totale adressable, garantissant que la part de marché des serveurs de centres de données en Chine pour l'IA reste élevée même lorsque le renouvellement informatique traditionnel s'accélère.

Analyse géographique

Les provinces du littoral oriental telles que Pékin, Shanghai, le Guangdong et le Zhejiang hébergeaient 55 % de la capacité installée en 2025, tirant parti d'une fibre dense, d'un fort pouvoir d'achat et de la proximité des sièges sociaux multinationaux. La zone de Yizhuang à Pékin est directement interconnectée avec les dorsales ChinaNet, prenant en charge les applications de fintech et de jeux vidéo sensibles à la latence. Le cluster de Lingang à Shanghai se spécialise dans les constructions de niveau 4 pour le trading à haute fréquence, maintenant des tarifs de rack qui justifient des investissements en PUE inférieurs à 1,1. Le lien du Guangdong avec Hong Kong attire les SaaS transfrontaliers, avec un taux de vacance en colocation inférieur à 8 % malgré une croissance régulière de l'offre.

Dans le cadre du programme Est-Données-Ouest-Calcul, la Mongolie intérieure, le Gansu, le Guizhou et le Ningxia absorbent les charges de travail de traitement par lots et d'archivage. La Mongolie intérieure offre de l'énergie éolienne à 0,25 CNY/kWh, soit 60 % en dessous des niveaux de Shanghai, incitant China Mobile et China Unicom à commander des campus de 100 MW. Le climat frais du Guizhou permet un refroidissement par air libre dix mois par an, améliorant encore le coût total de possession. Les déploiements occidentaux mettent généralement l'accent sur les nœuds x86 à forte densité de stockage, tandis que les sites côtiers réservent des racks pour les clusters d'IA riches en GPU, illustrant un mix matériel bifurqué au sein du marché des serveurs de centres de données en Chine.

Les villes de niveau 2 comme Chengdu, Wuhan, Xi'an et Hangzhou émergent comme des emplacements d'équilibre, offrant un foncier 50 % moins cher que le niveau 1 mais une latence fibre inférieure à 10 ms vers les points d'échange Internet côtiers. Les constructions hyperscale planifiées par Alibaba à Chengdu et Wuhan illustrent cette tendance. Ces villes bénéficient également de viviers de talents universitaires et d'incitations provinciales, stimulant des déploiements en périphérie localisés qui élargissent l'empreinte géographique du secteur des serveurs de centres de données en Chine.

Paysage concurrentiel

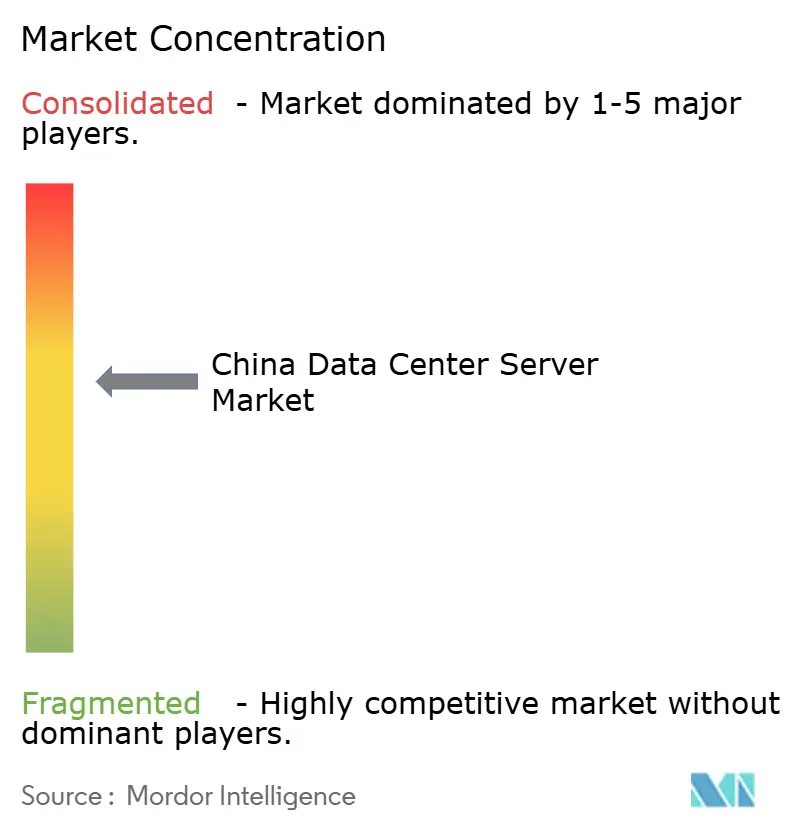

Le marché indique une concentration modérée, avec des acteurs tels que Huawei, Inspur, Lenovo, Dell Technologies, New H3C, et d'autres. Huawei exploite les CPU Kunpeng et les GPU Ascend pour vendre des FusionServers verticalement intégrés, isolés des chocs à l'exportation, remportant des contrats gouvernementaux et auprès des entreprises d'État. Inspur et Lenovo déploient des usines de personnalisation rapide capables de livrer des racks sur mesure en quatre semaines, répondant aux hyperscalers qui renouvellent des milliers de nœuds par commande. Dell Technologies et Hewlett Packard Enterprise restent préférés des multinationales pour la continuité du support mondial, mais font face à des écarts de prix de 20 à 25 % par rapport à leurs homologues nationaux.

Les fabricants de conception originale tels que Foxconn accélèrent leurs gains de parts en expédiant des pods d'armoires clés en main prêts pour le refroidissement liquide, comprimant l'installation sur site de plusieurs semaines à quelques jours. Les spécialistes du refroidissement comme CoolIT Systems s'associent aux marques de serveurs pour moderniser les parcs installés, prolongeant les cycles de vie des actifs. Les fabricants de puces indigènes Phytium, Hygon et Cambricon collaborent avec les OEM sur des cartes de référence pour satisfaire aux règles de localisation en cybersécurité, créant des piles technologiques alternatives qui diversifient le marché des serveurs de centres de données en Chine.

Huawei a déposé plus de 1 200 brevets en gestion thermique entre 2023 et 2025, pouvant potentiellement percevoir des redevances ou dissuader les suiveurs rapides. Les guerres de prix persistent, mais les taux d'attachement de services — maintenance des liquides de refroidissement, mises à jour du micrologiciel, conseil en plateforme d'IA — génèrent désormais plus de rentabilité que la marge sur le matériel nu. Le paysage en évolution avantage en définitive les fournisseurs capables d'intégrer le silicium, le micrologiciel, la mécanique des racks et les services sur le terrain en offres cohérentes.

Leaders du secteur des serveurs de centres de données en Chine

Huawei Technologies Co., Ltd.

Lenovo Group Limited

New H3C Technologies Co., Ltd.

Super Micro Computer, Inc.

Dell Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Alibaba Cloud s'est engagé à investir 5 milliards USD dans des campus hyperscale à Chengdu et Wuhan, chacun conçu pour 80 000 racks à refroidissement liquide.

- Décembre 2025 : Huawei a lancé le FusionServer Pro 2488H V7, intégrant huit accélérateurs Ascend 910C avec un refroidissement direct sur puce de 12 kW.

- Novembre 2025 : GDS Holdings a acquis trois installations dans des villes de niveau 1 pour 800 millions USD, ajoutant 120 MW de capacité.

- Octobre 2025 : Inspur et China Mobile ont convenu de déployer 50 000 serveurs NF5180M6-Edge sur le réseau MEC de l'opérateur.

Périmètre du rapport sur le marché des serveurs de centres de données en Chine

Un serveur de centre de données est essentiellement un ordinateur haute capacité sans périphériques tels que moniteurs et claviers. Il s'agit d'une unité matérielle installée dans un rack, dotée d'une unité centrale de traitement (CPU), d'un stockage et d'autres équipements électriques et de mise en réseau, en faisant des ordinateurs puissants qui fournissent des applications, des services et des données aux appareils des utilisateurs finaux.

Le rapport sur le marché des serveurs de centres de données en Chine est segmenté par type de niveau (niveaux 1 et 2, niveau 3 et niveau 4), taille de centre de données (petit, moyen, grand et hyperscale), type de centre de données (colocation, hyperscalers/CSP, et entreprise et périphérie), facteur de forme (lames demi-hauteur, lames pleine hauteur et micro-lames quart de hauteur), application/charge de travail (virtualisation et cloud privé, HPC, IA/apprentissage automatique et analytique des données, centré sur le stockage, et passerelles périphériques/IoT). Les prévisions du marché sont fournies en termes de valeur (USD).

| Niveaux 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Petit centre de données |

| Centre de données moyen |

| Grand centre de données |

| Centre de données hyperscale |

| Centre de données en colocation |

| Centre de données hyperscalers/CSP |

| Centre de données d'entreprise et en périphérie |

| Lames demi-hauteur |

| Lames pleine hauteur |

| Micro-lames quart de hauteur |

| Virtualisation et cloud privé |

| Calcul haute performance (HPC) |

| Intelligence artificielle/apprentissage automatique et analytique des données |

| Centré sur le stockage |

| Passerelles périphériques / IoT |

| Par type de niveau | Niveaux 1 et 2 |

| Niveau 3 | |

| Niveau 4 | |

| Par taille de centre de données | Petit centre de données |

| Centre de données moyen | |

| Grand centre de données | |

| Centre de données hyperscale | |

| Par type de centre de données | Centre de données en colocation |

| Centre de données hyperscalers/CSP | |

| Centre de données d'entreprise et en périphérie | |

| Par facteur de forme | Lames demi-hauteur |

| Lames pleine hauteur | |

| Micro-lames quart de hauteur | |

| Par application / charge de travail | Virtualisation et cloud privé |

| Calcul haute performance (HPC) | |

| Intelligence artificielle/apprentissage automatique et analytique des données | |

| Centré sur le stockage | |

| Passerelles périphériques / IoT |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des serveurs de centres de données en Chine ?

Le marché était évalué à 15,36 milliards USD en 2026 et devrait atteindre 36,68 milliards USD d'ici 2031.

À quelle vitesse les dépenses en serveurs en Chine augmentent-elles ?

Le chiffre d'affaires devrait progresser à un TCAC de 19,02 % entre 2026 et 2031, porté par des plateformes optimisées pour l'IA et à refroidissement liquide.

Quel facteur de forme de serveur est le plus populaire parmi les opérateurs chinois ?

Les serveurs lames demi-hauteur dominent les expéditions avec une part de 62,65 % en 2025, bien que les micro-lames soient le choix à la croissance la plus rapide pour les sites en périphérie.

Pourquoi les centres de données hyperscale s'étendent-ils vers l'intérieur du pays ?

Les provinces occidentales offrent un foncier moins cher, des tarifs d'électricité plus bas et des incitations aux énergies renouvelables, aidant les opérateurs à déplacer les charges de travail tolérantes à la latence tout en libérant l'espace de niveau 1 pour les clusters GPU.

Comment les contrôles à l'exportation américains affectent-ils l'approvisionnement en serveurs chinois ?

Les restrictions sur les GPU haut de gamme allongent les temps de formation en IA et obligent les opérateurs à adopter des accélérateurs produits localement, allongeant les cycles de déploiement et augmentant les coûts des serveurs.

Quelles technologies de refroidissement gagnent du terrain dans les centres de données chinois ?

Les boucles liquides directes sur puce, les bains d'immersion et les modules sous-marins pilotes sont tous adoptés pour atteindre des objectifs de PUE ambitieux et respecter les quotas d'eau municipaux.

Dernière mise à jour de la page le: