Taille et Part du Marché des Fournitures Hospitalières en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

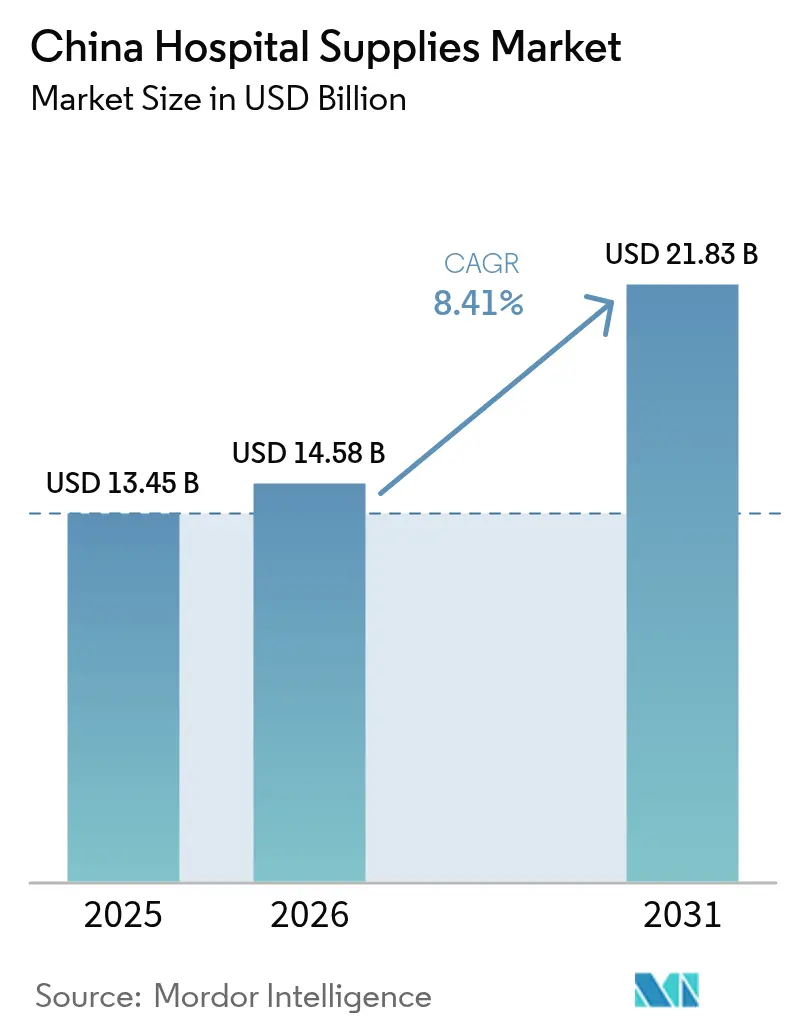

| Taille du marché de l'année de base (2025) | 13.45 Milliards de dollars |

| Taille du Marché (2026) | 14.58 Milliards de dollars |

| Taille du Marché (2031) | 21.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.41% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Fournitures Hospitalières en Chine par Mordor Intelligence

La taille du Marché des Fournitures Hospitalières en Chine était évaluée à 13,45 milliards USD en 2025 et devrait croître de 14,58 milliards USD en 2026 pour atteindre 21,83 milliards USD d'ici 2031, à un CAGR de 8,41 % durant la période de prévision (2026-2031).

L'expansion des infrastructures hospitalières, le renforcement des protocoles de contrôle des infections et les politiques de localisation qui privilégient les fabricants nationaux façonnent collectivement les tendances de la demande. Les fournitures à usage unique continuent de dominer les listes d'approvisionnement, car les articles à usage unique minimisent le risque d'infection et rationalisent les flux de travail, tandis que les solutions de stérilisation suscitent un intérêt accru à mesure que les hôpitaux s'attaquent aux taux d'infections nosocomiales. Les mécanismes d'achat centralisés ont amélioré la prévisibilité des volumes, mais ont également intensifié la concurrence par les prix, incitant les fournisseurs à équilibrer les gains d'efficacité en termes de coûts avec les garanties de qualité. Ces facteurs convergent pour redistribuer l'avantage concurrentiel en faveur des entreprises locales capables de respecter les plafonds de prix des appels d'offres sans sacrifier la conformité réglementaire.

Principaux Enseignements du Rapport

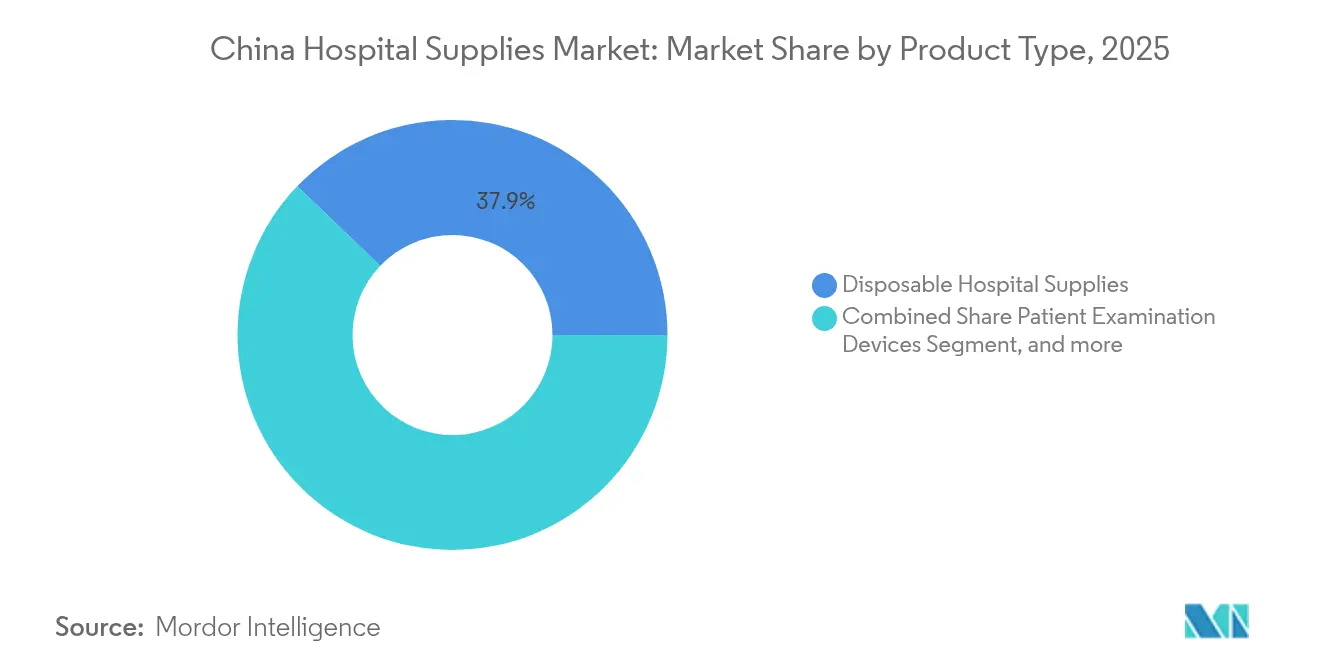

- Par type de produit, les fournitures hospitalières à usage unique représentaient 37,85 % de la part du marché des fournitures hospitalières en Chine en 2025, tandis que les équipements de stérilisation et de désinfection devraient enregistrer le CAGR le plus rapide de 9,16 % jusqu'en 2031.

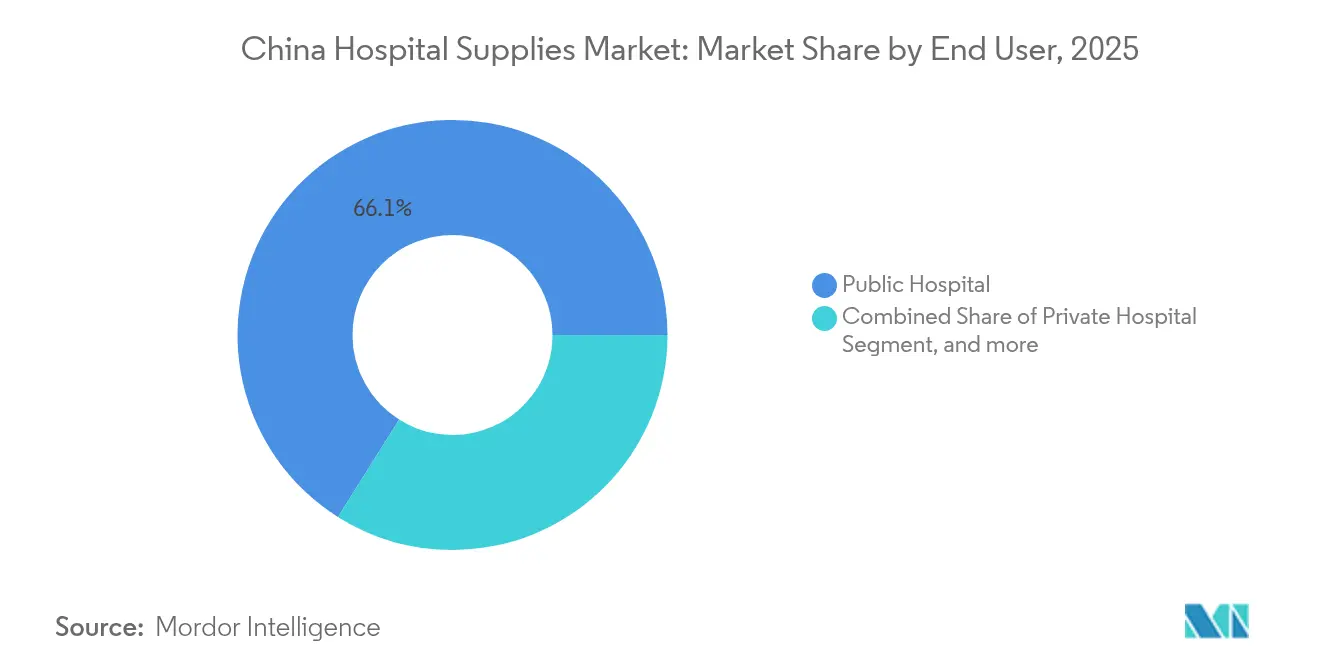

- Par utilisateur final, les hôpitaux publics détenaient 66,05 % de la taille du marché des fournitures hospitalières en Chine en 2025, tandis que le segment des hôpitaux privés devrait afficher le CAGR le plus élevé de 10,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Fournitures Hospitalières en Chine

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Expansion des Infrastructures Nationales de Santé et Mises à Niveau des Capacités | +2.3% | À l'échelle nationale ; plus forte dans les villes de rang 2 et rang 3 | Moyen terme (2-4 ans) |

| Charge Croissante des Maladies Chroniques et Vieillissement de la Population Stimulant les Volumes de Procédures | +3.1% | Provinces côtières et centres urbains | Long terme (≥ 4 ans) |

| Croissance des Dépenses Publiques dans le Cadre des Initiatives « Chine en Bonne Santé 2030 » | +2.5% | National ; dynamique précoce dans les pôles urbains | Moyen terme (2-4 ans) |

| Sensibilisation au Contrôle des Infections après la COVID | +1.2% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Croissance des Achats dans les Hôpitaux Publics | +1.6% | À l'échelle nationale ; réseau d'hôpitaux publics | Moyen terme (2-4 ans) |

| Adoption des Soins de Santé Numériques et des Hôpitaux Intelligents | +1.4% | Établissements tertiaires urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Infrastructures Nationales de Santé et Mises à Niveau des Capacités

La Chine comptait 39 000 hôpitaux et 10,37 millions de lits hospitaliers en 2024, ce qui représente l'expansion de capacité la plus importante de l'histoire du pays.[1]Bureau national des statistiques, « Annuaire statistique de la Chine 2024 », stats.gov.cn Les établissements nouveaux et rénovés dans les villes de rang 2 et rang 3 nécessitent des inventaires cliniques complets allant des consommables de base aux systèmes de diagnostic avancés. Les subventions gouvernementales liées aux programmes régionaux de centres médicaux obligent les administrateurs hospitaliers à acquérir des fournitures standardisées et de haute qualité conformes aux listes nationales d'appels d'offres. La croissance du nombre de lits stimule également des achats stables pour les articles de soins aux patients tels que les sets de perfusion, les pansements et les cathéters. Les fabricants locaux capables de garantir une livraison rapide et des prix compétitifs sont bien positionnés pour capter les commandes supplémentaires à mesure que les projets de construction arrivent à leur terme.

Charge Croissante des Maladies Chroniques et Vieillissement de la Population Stimulant les Volumes de Procédures

Les personnes âgées représentent déjà 66,3 % des cas de maladies chroniques, et 33,7 % souffrent de multimorbidité, exerçant une pression soutenue sur les services de soins aigus.[2]Comité de rédaction de Frontiers in Public Health, « Soins de santé pour les personnes âgées en Chine », frontiersin.org Les volumes de procédures en cardiologie, oncologie et dialyse augmentent, créant une demande en aval de consommables allant des champs opératoires aux dispositifs implantables. Les hôpitaux doivent également stocker des quantités plus importantes d'équipements de surveillance pour gérer les comorbidités chroniques lors des séjours en hospitalisation. La pression financière associée aux coûts moyens d'hospitalisation à la charge du patient de 1 199,24 USD a conduit les responsables des achats à privilégier les articles produits localement et rentables par rapport aux équivalents importés.

Croissance des Dépenses Publiques dans le Cadre des Initiatives « Chine en Bonne Santé 2030 »

L'objectif du gouvernement de porter la couverture globale de l'assurance maladie au-dessus de 95 % d'ici 2025 et de transférer 70 % des paiements hospitaliers vers des modèles de groupes homogènes de malades a directement accru l'utilisation par les hôpitaux de consommables standardisés. Les mandats d'achat centralisé couvrant 80 % des dispositifs médicaux consommables garantissent des volumes de commandes importants mais imposent des prix plafonds stricts. Les fournisseurs capables de respecter ces niveaux de prix sans compromettre la qualité bénéficient de flux de revenus prévisibles et de coûts de commercialisation réduits. Parallèlement, les dépenses de santé planifiées approchant 2 500 milliards USD d'ici 2035 renforcent la consommation à long terme d'équipements de stérilisation, de fournitures de protection individuelle et de systèmes de surveillance avancés.[3]Bayer, « Chine en Bonne Santé 2030 : trajectoire des dépenses de santé », bayer.com

Sensibilisation au Contrôle des Infections après la COVID

Les infections nosocomiales affectent encore 3,64 % des patients hospitalisés dans des établissements de réadaptation spécialisés, maintenant une forte attention sur les protocoles de prévention des infections. Les allocations budgétaires pour les pansements antimicrobiens, les kits chirurgicaux à usage unique et les désinfectants de haut niveau ont été prioritaires dans les appels d'offres annuels. La demande se déplace également vers des produits dotés de revêtements antimicrobiens et de systèmes de désinfection UV-C automatisés. Les bureaux de santé provinciaux s'appuient sur les programmes de financement post-pandémie pour installer des services de stérilisation centralisés dans les hôpitaux secondaires, accélérant les achats de stérilisateurs à plasma basse température et d'indicateurs biologiques rapides. Bien que les dépenses totales restent soumises aux plafonds des appels d'offres, les produits de contrôle des infections sont moins sensibles aux prix en raison de leur lien direct avec les indicateurs de sécurité des patients.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Durcissement Réglementaire et Longueur des Approbations de l'Administration Nationale des Produits Médicaux Ralentissant les Lancements de Nouveaux Produits | -1.8% | À l'échelle nationale ; impact le plus fort sur les produits importés | Court terme (≤ 2 ans) |

| Émergence des Services de Soins à Domicile | -0.9% | Villes de rang 1 | Long terme (≥ 4 ans) |

| Produits Contrefaits et Variabilité de la Qualité | -0.7% | Marchés de bas de gamme sélectionnés | Court terme (≤ 2 ans) |

| Disparités de Santé entre Zones Urbaines et Rurales | -1.1% | Provinces du centre et de l'ouest | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Durcissement Réglementaire et Longueur des Approbations de l'Administration Nationale des Produits Médicaux Ralentissant les Lancements de Nouveaux Produits

Le projet de loi sur l'administration des dispositifs médicaux élargit la surveillance post-commercialisation et augmente les sanctions en cas de non-conformité. Alors que les innovateurs nationaux bénéficient de voies d'accélération, les entreprises multinationales font face à des cycles d'examen plus longs et à des exigences documentaires supplémentaires, retardant les délais commerciaux. Les hôpitaux reportent donc l'adoption de nouveaux dispositifs importés, maintenant leur dépendance aux références existantes. Le nouveau cadre juridique oblige également les fabricants à accroître leurs investissements dans les données probantes du monde réel pour soutenir les demandes de renouvellement, augmentant les coûts de conformité. Malgré ces contraintes, les entreprises qui réalisent des évaluations cliniques localisées pourraient finalement obtenir des créneaux préférentiels dans les initiatives provinciales d'achat fondé sur la valeur.

Émergence des Services de Soins à Domicile

En Chine, 90 % des personnes âgées préfèrent rester à domicile, ce qui conduit des municipalités comme Shanghai à développer des programmes d'hospitalisation à domicile. Les soins à domicile déplacent les priorités d'achat vers des moniteurs portables, des pompes à perfusion compactes et des seringues préremplies. Les chaînes d'approvisionnement doivent s'adapter à des tailles de lots plus petites et à une logistique de livraison directe au patient, ce qui met à l'épreuve les canaux de distribution traditionnels centrés sur les hôpitaux. Les politiques de remboursement public favorisent encore les soins institutionnels, de sorte que la croissance reste progressive ; cependant, les villes de rang 1 expérimentent des paiements groupés incluant des suivis à domicile, susceptibles de détourner certains volumes des hôpitaux à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type de produit : les consommables assurent le leadership en volume, la stérilisation s'accélère

Les fournitures hospitalières à usage unique représentaient 37,85 % de la part du marché des fournitures hospitalières en Chine en 2025 et continuent d'enregistrer une croissance régulière des volumes, car les articles à usage unique réduisent le risque de contamination croisée et simplifient les protocoles de gestion des déchets. La taille du marché des fournitures hospitalières en Chine pour les seringues jetables, les gants et les champs opératoires devrait s'étendre parallèlement à l'augmentation du nombre de procédures chez les personnes âgées et les cohortes atteintes de maladies chroniques. Les marques importées dominent encore les catégories de cathéters haut de gamme, mais les entreprises locales fournissent de plus en plus des consommables banalisés à des prix répondant aux plafonds des appels d'offres provinciaux. Les améliorations technologiques telles que les kits chirurgicaux équipés de puces RFID favorisent une traçabilité plus précise, en accord avec les nouvelles obligations réglementaires de déclaration.

Les équipements de stérilisation et de désinfection devraient enregistrer le CAGR le plus rapide de 9,16 % sur la période 2026-2031, portés par les objectifs de réduction des infections nosocomiales et les mises à niveau des services de stérilisation centrale. Les hôpitaux urbains remplacent les anciens systèmes à l'oxyde d'éthylène par des unités à plasma de peroxyde d'hydrogène basse température qui réduisent les temps de cycle et améliorent la sécurité au travail. La taille du marché des fournitures hospitalières en Chine pour les laveurs-désinfecteurs automatisés s'étend à mesure que les hôpitaux tertiaires progressent vers une conformité totale à la norme ISO 13485. Les fabricants nationaux ont évolué vers des segments à plus forte valeur ajoutée avec des stérilisateurs compétitifs, entretenus localement et intégrant des tableaux de bord IoT, érodant ainsi la prime historique dont bénéficiaient les fournisseurs multinationaux.

Par utilisateur final : les hôpitaux publics dominent les volumes, les opérateurs privés surpassent la croissance

Les hôpitaux publics représentaient 66,05 % de la part du marché des fournitures hospitalières en Chine en 2025, reflétant leur rôle structurel dans la prise en charge des épisodes de soins complexes et des urgences. Un taux d'occupation élevé des lits garantit une demande récurrente stable en consommables, en articles à usage unique à forte utilisation et en solutions de stérilisation multicanaux. Les achats centralisés au niveau provincial agrègent cette demande, contraignant les établissements publics à accepter les prix les plus bas tout en maintenant les seuils de qualité de l'Administration Nationale des Produits Médicaux. La taille du marché des fournitures hospitalières en Chine attribuée aux établissements publics est en outre soutenue par des programmes pluriannuels d'investissement en capital mettant l'accent sur les salles d'opération numérisées et les laboratoires de diagnostic à haut débit.

Les hôpitaux privés, bien que plus modestes en volume absolu, devraient réaliser un CAGR de 10,12 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide. Les investisseurs reconnaissent les opportunités de servir des populations urbaines aisées en quête de délais d'attente plus courts et d'offres de services différenciées. Ces établissements sélectionnent souvent des consommables à marges plus élevées et des implants de marque pour soutenir des modèles de soins premium. L'indice de coordination du couplage entre les hôpitaux publics et privés s'est amélioré pour atteindre le niveau « partiellement co-développé », permettant un engagement plus large des fournisseurs dans les deux secteurs. Les centres spécialisés et de réadaptation constituent un sous-segment naissant, utilisant des consommables ciblés tels que les matelas anti-escarres et les électrodes de neuro-réadaptation pour soutenir leurs parcours de traitement spécialisés.

Analyse Géographique

Les provinces côtières orientales représentent les plus grands centres d'achat, menées par le Jiangsu, le Zhejiang et le Guangdong, où les hôpitaux tertiaires génèrent des commandes en gros de fournitures chirurgicales et diagnostiques sophistiquées. Ces régions pilotent souvent les plateformes nationales d'appels d'offres, permettant une adoption plus rapide des stratégies d'achat fondé sur la valeur qui favorisent les soumissionnaires nationaux compétitifs. La taille du marché des fournitures hospitalières en Chine dans les villes côtières bénéficie de réseaux logistiques matures qui raccourcissent les délais de livraison et réduisent les coûts de stockage des stocks.

Les provinces du centre et de l'ouest, notamment le Sichuan et le Shaanxi, enregistrent une croissance à deux chiffres en pourcentage grâce aux transferts fiscaux dans le cadre de Chine en Bonne Santé 2030, qui réduisent les disparités historiques dans l'accès aux services de santé. Les expansions hospitalières financées par l'État stimulent la demande de moniteurs de gamme intermédiaire, de blocs opératoires modulaires et de consommables patients multiparamètres. Les fournisseurs disposés à proposer des structures de prix échelonnées et des programmes de formation complets gagnent du terrain, compte tenu de la relative pénurie de personnel spécialisé dans ces zones.

Les municipalités du nord telles que Pékin et Tianjin se concentrent sur les mises à niveau technologiques avancées, notamment l'imagerie assistée par intelligence artificielle et les systèmes chirurgicaux robotisés. Bien que leur contribution au volume national soit plus modeste, ces villes établissent des références en matière de conformité réglementaire avancée, encourageant les fournisseurs à positionner des innovations premium pour un déploiement ultérieur sur les marchés provinciaux. La dynamique géographique combinée illustre comment le marché des fournitures hospitalières en Chine continue de se diversifier, nécessitant des stratégies de mise sur le marché nuancées adaptées aux niveaux de remboursement locaux et aux flux de travail cliniques.

Paysage réglementaire

Les fournitures hospitalières en Chine sont réglementées principalement dans le cadre de la National Medical Products Administration (NMPA) pour les dispositifs médicaux, couvrant l'enregistrement, la qualité de fabrication et la surveillance post-commercialisation. Un point d'ancrage réglementaire à court terme est la révision des Bonnes Pratiques de Fabrication (GMP) pour les dispositifs médicaux publiée par la NMPA en novembre 2025, qui entre en vigueur le 1er novembre 2026. Cela relève les exigences pour les fabricants et les sous-traitants qui approvisionnent les appels d'offres hospitaliers.

L'activité réglementaire récente pointe également vers des normes plus strictes et une supervision du cycle de vie complet. En octobre 2025, la Mesure n° 63 de la NMPA a fait progresser la réglementation du cycle de vie complet pour les dispositifs médicaux haut de gamme, et en mars 2026, la NMPA a publié 26 normes industrielles nouvelles et révisées, dont la YY/T 0297-2026 relative aux exigences générales de qualité des essais cliniques de dispositifs médicaux. Ces changements renforcent l'importance de la documentation, de la traçabilité et de la génération de preuves cliniques pour les fournisseurs en concurrence dans les cycles d'achats centralisés et de demande des hôpitaux publics.

Paysage Concurrentiel

L'intensité concurrentielle a augmenté à mesure que les fabricants nationaux s'appuient sur les subventions étatiques et les préférences des appels d'offres publics pour pénétrer les segments de technologie intermédiaire et avancée. Le portefeuille Intelli-Digital de Mindray illustre le passage de la production de produits banalisés vers des écosystèmes interconnectés et riches en données, bien que l'entreprise ait noté un ralentissement des revenus au troisième trimestre 2024 en raison du report des calendriers de construction hospitalière. Jiangsu Yuyue a accru ses investissements en recherche et développement pour accélérer le développement de dispositifs intelligents d'oxygénothérapie, en accord avec les appels du gouvernement à la substitution des importations dans les consommables de soins intensifs.

Les multinationales restent influentes dans les implants premium et les consommables d'imagerie sophistiqués, mais elles localisent de plus en plus leur production. Philips a mis en place une ligne d'assemblage de stérilisateurs supplémentaire à Suzhou pour satisfaire aux seuils d'achat fondé sur le volume, tandis que Medtronic a ouvert un centre d'innovation à Shanghai qui co-développe des kits chirurgicaux mini-invasifs avec des partenaires cliniques locaux. Ces stratégies de localisation atténuent les risques liés aux appels d'offres et réduisent les délais de livraison, aidant les fournisseurs étrangers à maintenir leur part dans le marché des fournitures hospitalières en Chine malgré les vents contraires des politiques.

Les fusions et les alliances stratégiques deviennent une voie privilégiée pour élargir les portefeuilles de produits et améliorer la compétitivité dans les appels d'offres. L'acquisition de Beijing Resistomed par Shenzhen Winner en août 2024 a consolidé l'expertise nationale dans les fournitures de fermeture de plaies, permettant à Winner de soumissionner pour des contrats provinciaux plus importants. Les fonds de capital-investissement sont également actifs, ciblant des fabricants de niche dans la chimie de stérilisation et les cathéters spécialisés, témoignant de la confiance dans la poursuite de l'expansion du marché et des opportunités de consolidation.

Leaders du Secteur des Fournitures Hospitalières en Chine

3M

Johnson & Johnson

Medtronic

Cardinal Health Inc.

B. Braun Melsungen AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les achats centralisés s'étendent des consommables aux catégories d'équipements, ce qui crée un espace plus clair pour les fournisseurs capables de se démarquer sur le coût total de possession tout en restant conformes et en maintenant une couverture de service. En juin 2026, la National Healthcare Security Administration (NHSA) a annoncé le 12e lot d'achats centralisés nationaux couvrant les produits médicaux, et en juillet 2026, la National Health Commission (NHC) a publié des directives sur la standardisation des achats centralisés d'équipements médicaux par les établissements de santé publics. Pour les fournisseurs de fournitures hospitalières, cela renforce l'intérêt de disposer de portefeuilles prêts pour les appels d'offres (références standardisées, capacité stable, systèmes de qualité documentés) et soutient un regroupement à valeur ajoutée autour du service après-vente, de la formation et de la traçabilité numérique dans les offres à prix plafonné.

Le soutien politique à l'innovation et à la résilience de l'approvisionnement local crée également des opportunités ciblées dans la stérilisation, la désinfection et les kits procéduraux à plus forte valeur ajoutée, à mesure que les hôpitaux renforcent leurs normes de contrôle des infections et de flux de travail. En mars 2026, le Conseil des Affaires d'État a adopté le 15e plan quinquennal en mettant l'accent sur l'innovation en matière de dispositifs médicaux haut de gamme et l'application clinique, et en avril 2026, il a publié un ensemble de mesures visant à améliorer les mécanismes de formation des prix des médicaments et dispositifs et à renforcer la concurrence par le marché. Parallèlement à l'évolution plus large vers les modèles de paiement DRG/DIP et à l'extension des listes provinciales de dispositifs médicaux remboursables, ces signaux favorisent les fournisseurs capables de démontrer leur valeur clinique, de localiser leur fabrication ou leurs implantations de service, et de proposer des offres conformes et standardisées pour les achats à grande échelle des hôpitaux publics.

Développements récents du secteur

- Juillet 2026 : Johnson & Johnson MedTech a collaboré avec l'hôpital Anzhen à Pékin pour faire progresser les soins cardiovasculaires, renforçant l'engagement clinique au niveau hospitalier lié aux procédures complexes. Cette collaboration soutient l'adoption de fournitures procédurales spécialisées et de parcours de formation dans un grand établissement hospitalier public, renforçant le rôle des partenariats aux côtés de la fourniture de produits dans des environnements axés sur les appels d'offres.

- Février 2025 : La Commission nationale du développement et de la réforme a publié son rapport 2024 mettant l'accent sur l'investissement dans les services de santé publique, incluant la construction de centres médicaux régionaux et d'hôpitaux de niveau départemental. Le développement continu des capacités continue de soutenir la demande de base pour les consommables hospitaliers récurrents et les équipements essentiels à mesure que de nouveaux lits et services sont mis en service.

- Août 2024 : Shenzhen Winner a acquis Beijing Resistomed, consolidant ses capacités nationales en matière de fournitures de fermeture des plaies. Cette opération a élargi le portefeuille de produits de Winner pour les appels d'offres provinciaux et a accru sa capacité à concourir pour des contrats de fourniture hospitalière plus importants et regroupés dans le cadre des mécanismes d'achats centralisés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les fournitures à usage hospitalier vendues et utilisées dans les établissements de santé en Chine, y compris les consommables du quotidien et certains équipements hospitaliers qui soutiennent directement les soins aux patients, le contrôle des infections et les procédures cliniques de routine.

Exclusions du champ d'application : les médicaments et produits pharmaceutiques sont exclus, même lorsqu'ils sont achetés et distribués par les hôpitaux.

Aperçu de la segmentation

- Par Type de Produit

- Dispositifs d'Examen des Patients

- Équipements de Salle d'Opération

- Aides à la Mobilité et Équipements de Transport

- Équipements de Stérilisation et de Désinfection

- Fournitures Hospitalières à Usage Unique

- Autres Types de Produits

- Par Utilisateur Final

- Hôpital Public

- Hôpital Privé

- Centres Spécialisés et de Réadaptation

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure de base du modèle et maintenir nos hypothèses cohérentes avec ce qui est observable dans les données publiques. Nous nous sommes appuyés sur les statistiques officielles chinoises et les indicateurs du système de santé, y compris les publications du Bureau national des statistiques, les mises à jour de la Commission nationale de la santé, les données douanières commerciales, et les avis d'achat et d'appel d'offres publiés par les agences publiques. Lorsque la définition nécessitait un affinement, nous avons également recoupé le contexte technique et d'utilisation en nous appuyant sur la littérature clinique et de contrôle des infections évaluée par des pairs.

Pour relier les signaux de demande aux dépenses, nous avons examiné les indicateurs d'activité hospitalière, les avis de remboursement et de politique, ainsi que les normes publiquement disponibles influençant les taux d'utilisation et les cycles de remplacement, y compris les pratiques de stérilisation et les règles à usage unique. Les dépôts d'entreprises, les présentations aux investisseurs et la presse réputée ont été utilisés pour valider l'orientation des catégories et les récits de prix. Nous avons également utilisé un abonnement payant pour les données financières d'entreprises et l'actualité, de manière sélective, afin de confirmer les répartitions de revenus et l'exposition des principales lignes de produits. Ces sources documentaires sont uniquement illustratives, et de nombreuses autres références publiques ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester ce que les hôpitaux achètent réellement en Chine, la fréquence d'utilisation des articles, et l'endroit où les prix évoluent en premier lorsque les règles d'achat ou les orientations politiques changent. Nous avons échangé avec un panel mêlant fabricants, distributeurs, acteurs des achats groupés et des appels d'offres, ainsi que des responsables des achats hospitaliers et des chefs de service. Les réponses des répondants ont ensuite permis de combler les lacunes laissées par les statistiques publiques et ont soutenu la vérification des hypothèses à travers la Chine.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 34 % | Cadres dirigeants (CXO) : 13 % | |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 32 % | |

| Petits acteurs : 14 % | Managers : 55 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une construction descendante qui reconstitue le bassin de demande hospitalière à partir des signaux d'activité de santé et liés aux achats en Chine, puis les met en correspondance avec les catégories de fourniture pertinentes. Les données utilisées pour façonner les totaux incluent les admissions hospitalières et l'utilisation des lits d'hospitalisation, les volumes de procédures chirurgicales, l'intensité de la prévention des infections et de la stérilisation, les schémas d'appels d'offres et d'achats, ainsi que l'orientation des prix au niveau des catégories tirée de références publiques et de retours d'entretiens.

Ensuite, les totaux sont soumis à des tests de résistance à l'aide d'approximations ascendantes sélectives, comprenant des volumes de catégories échantillonnés multipliés par des prix de vente moyens typiques, ainsi que des vérifications auprès des fournisseurs et des canaux pour quelques paniers à fortes dépenses. Lorsque le volume direct est difficile à observer, nous utilisons des indicateurs de substitution, tels que le nombre de procédures par lit et les taux d'usage unique, puis nous normalisons les dépenses implicites afin qu'elles s'alignent sur ce que rapportent les équipes d'achat concernant le mix et les fourchettes de prix.

Pour les prévisions, une analyse de scénarios est utilisée afin que le modèle puisse refléter les évolutions politiques et des appels d'offres, le rythme d'expansion hospitalière, et les changements de mix entre articles réutilisables et jetables. La trajectoire finale de prévision n'est ajustée qu'après que les retours primaires confirment quels facteurs de demande sont les plus stables par rapport à ceux qui sont sensibles aux politiques.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre des signaux indépendants, incluant les tendances d'activité hospitalière, l'orientation des achats publics, et des vérifications basées sur des entretiens concernant l'utilisation et les prix. Des contrôles de variance sont effectués aux niveaux des catégories et des totaux, et les écarts inhabituels sont réexaminés pour confirmer s'ils reflètent des changements politiques réels, des mouvements de prix, ou un problème de modélisation.

Avant la validation finale, le travail est revu en plusieurs étapes, et des appels de suivi sont déclenchés lorsqu'une hypothèse clé change ou lorsque les retours d'experts sont contradictoires à travers la chaîne de valeur. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événement de marché significatif, et une dernière relecture avant livraison est effectuée afin que les clients reçoivent la vision la plus actuelle.

Taille du marché chinois des fournitures hospitalières selon Mordor Intelligence, comparée à d'autres estimations publiées

Les estimations publiées pour ce marché diffèrent souvent car le périmètre est défini différemment et les facteurs de demande retenus ne sont pas les mêmes, ce qui modifie à la fois la valeur de départ et la trajectoire de croissance. Des différences apparaissent également lorsque les études mélangent les achats hospitaliers uniquement avec des dépenses de santé plus larges, ou lorsque des hypothèses de prix sont appliquées sans être vérifiées par rapport à la réalité des appels d'offres.

Les produits pharmaceutiques et médicaments sont exclus du champ d'application de Mordor Intelligence ici, ce qui explique en grande partie pourquoi certains chiffres plus larges des fournitures médicales chinoises apparaissent beaucoup plus importants que les totaux des fournitures hospitalières uniquement. L'écart provient également de la manière dont les études traitent les équipements coûteux par rapport aux consommables courants, de l'utilisation ou non des appels d'offres publics comme point de contrôle de la réalité des prix, et de la fréquence à laquelle le calendrier des devises et les impacts politiques sont actualisés dans les prévisions.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 14,58 milliards USD (2026) | |

| Éditeur sectoriel A | 105,00 milliards USD (2024) | Utilise une définition plus large des fournitures médicales chinoises qui inclut également les produits pharmaceutiques et un large ensemble de dispositifs médicaux dans plusieurs contextes de soins, ce qui gonfle les dépenses adressables par rapport aux fournitures hospitalières uniquement. |

| Institut de recherche sectoriel B | 6,50 milliards USD (2025) | Couvre un panier plus restreint et mélange des usages finaux non hospitaliers avec une clarté limitée sur les équipements hospitaliers inclus, ce qui peut sous-estimer les achats hospitaliers relevant des services courants et des salles d'opération. |

Pris ensemble, cette comparaison montre que les plus grands écarts proviennent de ce qui est inclus dans le panier de produits et de la question de savoir si les chiffres sont rattachés à l'activité hospitalière et aux signaux d'achat. En maintenant les données traçables aux facteurs de demande hospitalière observables, puis en vérifiant les totaux par des entretiens et des contrôles de réalité des prix, l'estimation reste pratique à reproduire et plus facile à interpréter pour la planification.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des fournitures hospitalières en Chine ?

Le marché est évalué à 14,58 milliards USD en 2026 et devrait atteindre 21,83 milliards USD d'ici 2031 à un CAGR de 8,41 %.

Quel segment de produits est en tête du marché des fournitures hospitalières en Chine ?

Les fournitures hospitalières à usage unique sont en tête avec une part de 37,85 % en 2025, reflétant les fortes priorités en matière de contrôle des infections.

Quelle catégorie d'utilisateurs finaux se développe le plus rapidement ?

Les hôpitaux privés devraient afficher un CAGR de 10,12 % entre 2026 et 2031, le plus rapide parmi tous les utilisateurs finaux.

Comment les changements réglementaires affectent-ils les lancements de nouveaux produits ?

Les projets de réforme augmentent la documentation et les sanctions, ralentissant les approbations pour les dispositifs importés tout en accélérant l'innovation nationale.

Quelles régions géographiques stimulent la croissance future ?

La construction rapide d'hôpitaux et les investissements dans les provinces du centre et de l'ouest poussent la croissance à deux chiffres dans ces régions.

Quelle est l'importance des dépenses de contrôle des infections après la COVID ?

Les infections nosocomiales restent une priorité, avec des équipements de stérilisation et de désinfection dont la croissance est prévue à un CAGR de 9,16 % jusqu'en 2031.

Dernière mise à jour de la page le: