Taille et part du marché de la logistique gouvernementale et éducative en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

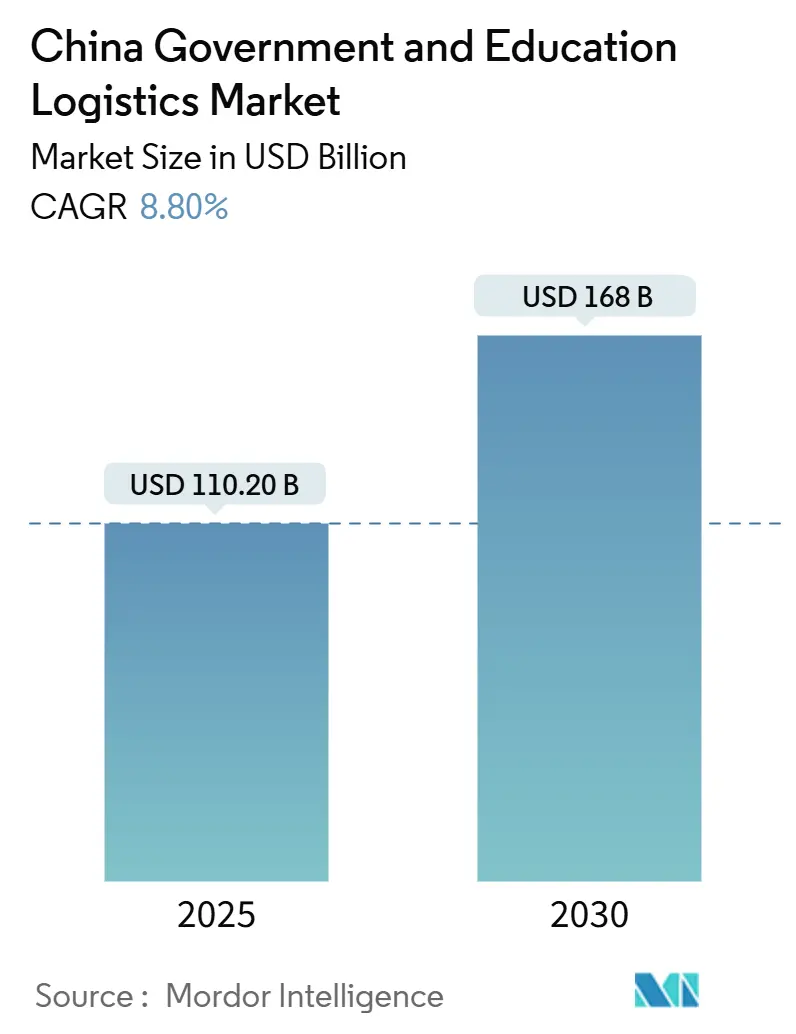

| Taille du Marché (2025) | 110.20 Milliards de dollars |

| Taille du Marché (2030) | 168 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.80% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique gouvernementale et éducative en Chine par Mordor Intelligence

La taille du marché de la logistique gouvernementale et éducative en Chine est estimée à 110,20 milliards USD en 2025, et devrait atteindre 168 milliards USD d'ici 2030, à un CAGR de 8,80% pendant la période de prévision (2025-2030).

La numérisation continue des marchés publics, les déploiements à grande échelle d'infrastructures de campus intelligents et les mandats de résilience émis après la perturbation liée à la COVID-19 soutiennent collectivement cette trajectoire. Les grands prestataires tiers bénéficient des règles d'achat centralisé du Conseil d'État qui agrègent les commandes et exigent une visibilité en temps réel des expéditions, renforçant le lien entre la performance logistique et le renouvellement des contrats pour les agences gouvernementales. La demande augmente également grâce aux programmes du ministère de l'Éducation qui équipent les écoles rurales d'appareils en réseau et d'actifs de chaîne du froid pour les programmes nutritionnels, générant des opportunités récurrentes pour les services à valeur ajoutée. Parallèlement, la feuille de route de neutralité carbone 2060 de Pékin incite les agences à adopter des flottes plus écologiques et des itinéraires multimodaux, poussant les prestataires à intégrer des camions à pile à combustible et des liaisons ferroviaires pour réduire les émissions de portée 3.

Principaux enseignements du rapport

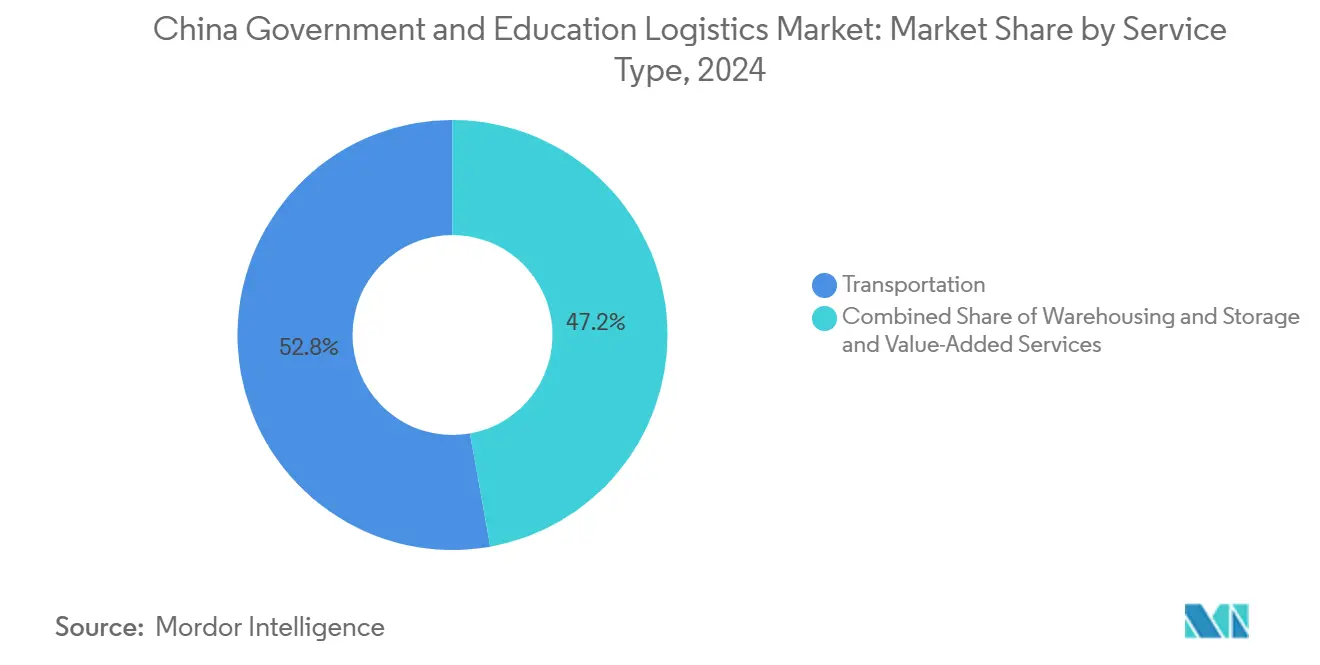

- Par type de service, le transport a dominé avec 52,80% de la part du marché de la logistique gouvernementale et éducative en Chine en 2024 ; les services à valeur ajoutée devraient se développer à un CAGR de 9,20% jusqu'en 2030.

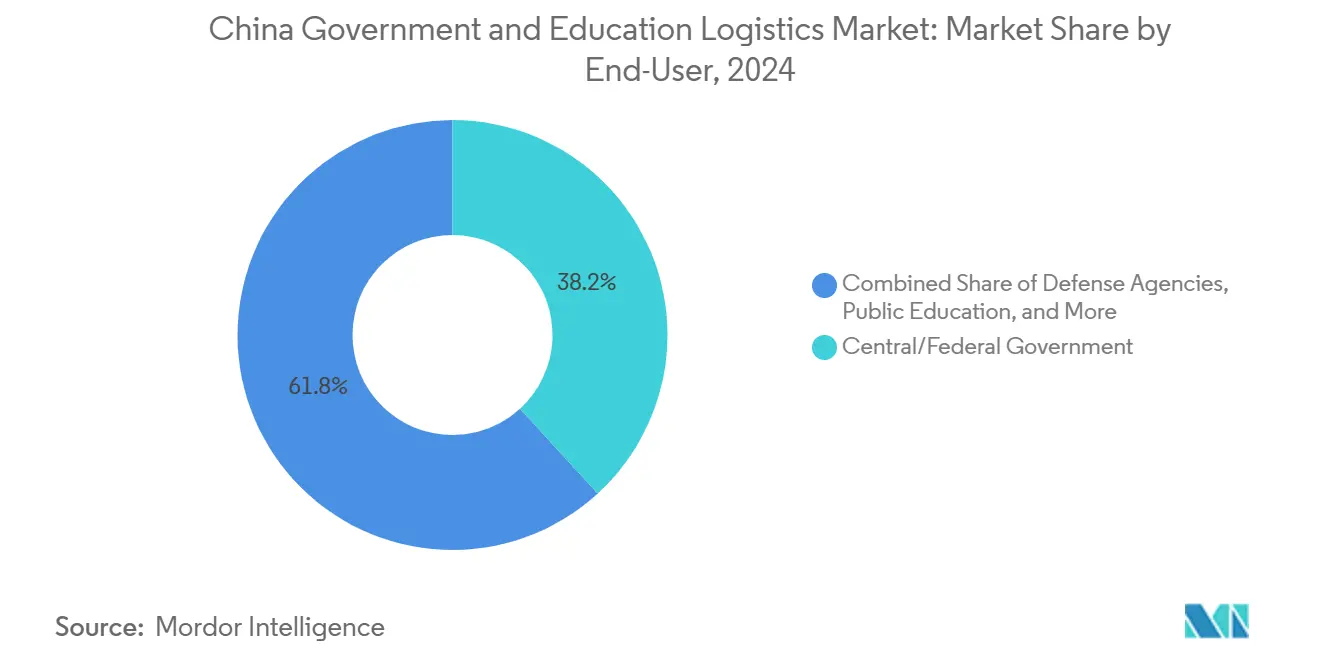

- Par utilisateur final, le gouvernement central/fédéral détenait 38,20% de la taille du marché de la logistique gouvernementale et éducative en Chine en 2024, tandis que l'éducation publique (K-12) devrait enregistrer le CAGR projeté le plus élevé de 9,70% jusqu'en 2030.

Tendances et perspectives du marché de la logistique gouvernementale et éducative en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réforme des marchés publics gouvernementaux axée sur le numérique | +1.8% | National ; adoption précoce à Pékin, Shanghai, Guangdong | Moyen terme (2-4 ans) |

| Expansion des infrastructures de campus intelligents | +1.5% | National ; villes de rang 1 et 2 | Long terme (≥ 4 ans) |

| Mandats de résilience du secteur public post-COVID | +1.2% | National ; régions éloignées et frontalières | Court terme (≤ 2 ans) |

| Impulsion au niveau central pour externaliser la logistique non essentielle | +1.0% | National ; agences centrales | Moyen terme (2-4 ans) |

| Objectifs de neutralité carbone pour les actifs publics | +0.8% | National ; projets pilotes métropolitains | Long terme (≥ 4 ans) |

| Intégration des exercices de déploiement sur le terrain par la défense et les services d'urgence | +0.7% | Provinces frontalières | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réforme des marchés publics gouvernementaux axée sur le numérique

Le plan d'action 2024-2026 du Conseil d'État oblige chaque agence au niveau du comté à utiliser des portails d'appels d'offres électroniques unifiés, consolidant les expéditions qui étaient autrefois fragmentées entre plusieurs fournisseurs[1]Conseil d'État de Chine, "Plan d'action pour les marchés publics gouvernementaux 2024-2026," GOV.CN. Les lots d'expédition plus importants favorisent désormais les prestataires équipés d'un suivi intégré par API, d'une preuve de livraison électronique et d'un reporting de conformité automatisé. Les contrats basés sur la performance assortissent des pénalités financières aux livraisons tardives ou endommagées, transférant le risque aux entreprises logistiques et les forçant à investir dans l'analyse prédictive pour la planification des itinéraires. Les petits transporteurs dépourvus d'infrastructure numérique font face à des pressions de sortie ou d'acquisition, les agences exigeant des tableaux de bord de visibilité de bout en bout interfaçant directement avec les systèmes d'approvisionnement.

Expansion des infrastructures de campus intelligents

Plus de 200 universités et 7 500 écoles K-12 ont été mises à niveau selon les normes de campus intelligents en 2024, déclenchant des livraisons à haute fréquence de capteurs IoT, de serveurs et d'armoires réseau devant être transportés dans des conditions à température contrôlée. Les prestataires logistiques regroupent de plus en plus l'installation avec gants blancs, la logistique inverse pour le matériel obsolète et les visites de maintenance à l'échelle nationale dans des contrats pluriannuels. La nature récurrente des cycles de renouvellement des appareils assure une demande stable pour les prestataires capables de coordonner des déploiements progressifs pendant les vacances scolaires, limitant les perturbations des cours.

Mandats de résilience du secteur public post-COVID

Les directives de la Commission nationale du développement et de la réforme exigent que les stocks publics critiques couvrent 90 jours d'opérations et soient distribués sur au moins deux nœuds d'entreposage par région[2]Commission nationale du développement et de la réforme, "Directives sur la résilience de la chaîne d'approvisionnement du secteur public," NDRC.GOV.CN. Les agences accordent désormais autant d'importance à la redondance du réseau qu'au coût dans les évaluations des offres, favorisant les entreprises capables de démontrer une planification de continuité et une expérience de mobilisation d'urgence. Les bureaux de l'éducation recherchent particulièrement des partenaires capables d'assurer des livraisons du dernier kilomètre vers des internats éloignés lors de confinements ou de catastrophes, en s'appuyant sur des centres de micro-exécution distribués.

Impulsion au niveau central pour externaliser la logistique non essentielle

Le mouvement d'externalisation de la logistique non essentielle, mandaté par les objectifs d'efficacité de la SASAC, débloque entre 10 et 15 milliards USD d'opportunités annuelles supplémentaires. Les prestataires doivent passer une vérification de sécurité, gérer des expéditions classifiées et fournir des analyses de dépenses prêtes pour l'audit. Les acheteurs gouvernementaux préfèrent des cadres à fournisseur unique couvrant la planification des achats jusqu'à la logistique inverse, récompensant les intégrateurs qui complètent les opérations de fret par du conseil en chaîne d'approvisionnement.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Conformité stricte en matière de sécurité des données et de confidentialité | −1.5% | National ; zones de haute sécurité | Court terme (≤ 2 ans) |

| Volatilité des cycles budgétaires pluriannuels | −1.2% | National ; plus forte au niveau local | Moyen terme (2-4 ans) |

| Infrastructure de chaîne du froid limitée dans les écoles rurales | −0.8% | Comtés ruraux de l'Ouest et du Nord-Est | Long terme (≥ 4 ans) |

| Règles d'isolation du réseau bloquant les interfaces informatiques des prestataires tiers | −0.7% | National ; agences centrales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Conformité stricte en matière de sécurité des données et de confidentialité

La loi chinoise sur la cybersécurité impose que toutes les données logistiques liées à la consommation gouvernementale restent sur des serveurs physiquement isolés de l'internet public, obligeant les transporteurs à dupliquer leurs infrastructures informatiques et à utiliser des transferts manuels en mode déconnecté[3]Administration du cyberespace de Chine, "Directives sur la sécurité des données gouvernementales 2024," CAC.GOV.CN. La prime de coût de 15 à 20% qui en résulte comprime les marges et désavantage les petits opérateurs, incapables de financer des installations séparées ou de satisfaire aux audits ISO 27001.

Volatilité des cycles budgétaires pluriannuels

Les règles fiscales provoquent une poussée en fin d'année lorsque les agences se précipitent pour épuiser leurs budgets avant leur expiration, mettant à rude épreuve la capacité des transporteurs. À l'inverse, les volumes du premier trimestre chutent souvent, laissant les flottes inactives et les entrepôts sous-utilisés[4]Ministère des Finances, "Gestion du cycle budgétaire gouvernemental," MOF.GOV.CN. L'imprévisibilité complique les investissements dans la conception du réseau et stimule la demande de location à court terme flexible de véhicules et d'espaces de stockage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le transport domine l'intégration multimodale

Le transport représentait 52,8% de la part du marché de la logistique gouvernementale et éducative en Chine en 2024. Au sein de cet ensemble, le fret routier reste indispensable pour la livraison du dernier kilomètre vers les 210 000 écoles du pays, dont beaucoup se trouvent dans des zones montagneuses ou insulaires inaccessibles par voie ferrée ou aérienne. Le transport ferroviaire gère les mouvements de volumes tels que les manuels scolaires et le mobilier de dortoir sur des corridors de plus de 1 500 km à des tarifs 30% inférieurs au camionnage, aidé par l'expansion des lignes de fret dédiées dans le cadre de la Ceinture et Route. Le fret aérien sert les expéditions urgentes des ministères et les kits humanitaires, tandis que les voies navigables intérieures transportent les machines lourdes pour la construction de campus le long du Yangtsé.

Le segment progresse grâce à la télématique embarquée, au routage dynamique et aux projets pilotes de carburants verts comme le lancement de la flotte à hydrogène de SF Express. Les prestataires conditionnent désormais le transport avec une surveillance de l'état basée sur l'IoT pour se conformer aux clauses strictes de suivi des actifs dans les contrats gouvernementaux. Cette évolution alimente l'adoption des services à valeur ajoutée, dont le CAGR de 9,2% jusqu'en 2030 augmentera leur contribution à la taille du marché de la logistique gouvernementale et éducative en Chine. La gestion de la chaîne du froid pour les repas des étudiants, le transport sécurisé des sujets d'examen scellés et l'installation avec gants blancs pour les appareils de campus intelligents sont au premier plan de ces offres, créant une poche de marge premium à l'abri de la concurrence sur les prix purs.

Par utilisateur final : l'éducation publique stimule la croissance la plus rapide

Les entités centrales et fédérales détenaient 38,2% de la taille du marché de la logistique gouvernementale et éducative en Chine en 2024, les ministères orchestrant des achats à l'échelle nationale allant des fournitures de bureau aux équipements de communication de niveau défense. Ces clients exigent une habilitation de sécurité multicouche, favorisant des contrats à long terme avec des transporteurs liés à l'État.

L'éducation publique émerge comme le moteur de croissance. Les projets K-12 progressent à un CAGR prévu de 9,7%, alimentés par des programmes de plusieurs milliards de dollars visant à numériser les salles de classe, à rénover les internats ruraux et à appliquer des normes nutritionnelles à l'échelle nationale. Chaque étape politique — des déploiements de tableaux noirs intelligents aux programmes de repas subventionnés — crée des vagues d'expéditions soutenues d'électronique, de denrées périssables et de matériel pédagogique. Les universités amplifient également la complexité : les déménagements de laboratoires, la logistique des étudiants internationaux et le stockage frigorifique de qualité recherche intensifient la demande de solutions intégrées.

Analyse géographique

Les provinces de la côte est ancrent la demande, concentrant plus de 55% des dépenses de 2025. Le complexe ministériel de Pékin nécessite des flux continus de documents sensibles et de matériel informatique, tandis que l'écosystème financier et éducatif de Shanghai exige des services de livraison sécurisée premium. Les pôles du delta de la Rivière des Perles tels que Guangzhou servent de passerelles nodales pour les équipements de laboratoire importés utilisés dans les universités de niveau national.

Le delta du Yangtsé forme le plus grand pôle éducatif de Chine, abritant de nombreux parcs scientifiques liés aux universités. Les prestataires logistiques exploitent des centres de transbordement le long de l'axe Nankin–Hangzhou–Shanghai, permettant des fenêtres de livraison de 24 heures pour les appareils de recherche à haute valeur. À l'intérieur des terres, Wuhan tire parti de sa position centrale pour servir de base de transit reliant les fournisseurs côtiers aux écoles de l'Ouest, réduisant les délais d'approvisionnement.

Les provinces de l'Ouest et du Nord-Est, historiquement mal desservies, constituent désormais les segments à la croissance la plus rapide du marché de la logistique gouvernementale et éducative en Chine. Les programmes de relance provinciaux modernisent les campus ruraux au Xinjiang, au Tibet et au Heilongjiang, exigeant des stratégies multimodales combinant le transport ferroviaire de tronc avec le camionnage tout-terrain pour faire face aux terrains accidentés. Les subventions gouvernementales pour la construction de dépôts à Lanzhou et Harbin invitent les transporteurs à implanter des entrepôts interrégionaux, assurant des niveaux de stock constants pour les exercices de réponse aux urgences dirigés par le ministère de la Gestion des urgences.

Paysage concurrentiel

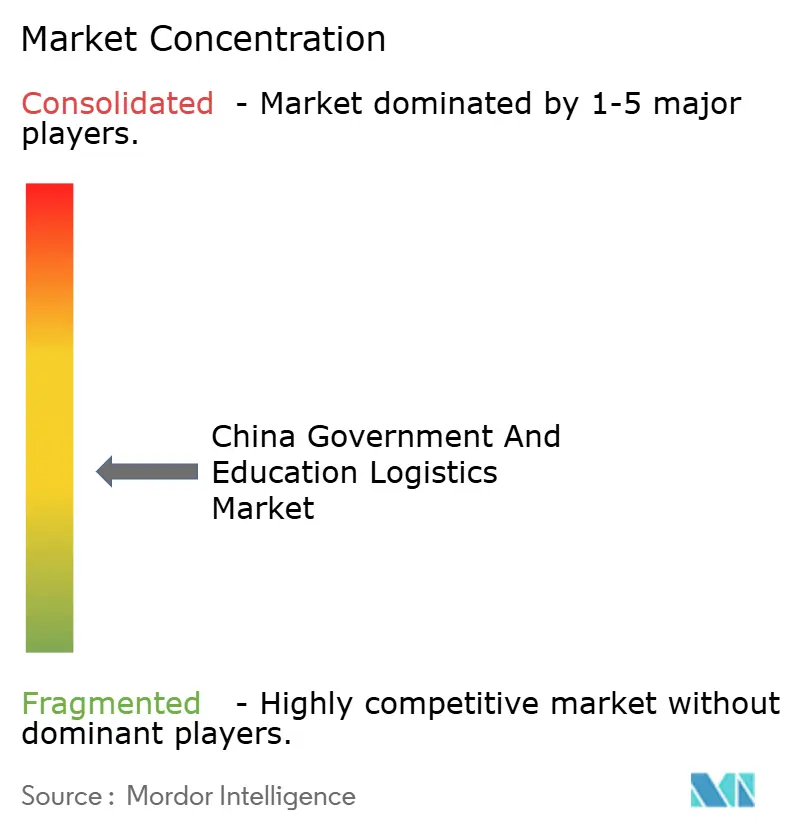

Le marché est modérément fragmenté mais se resserre. SF Express s'appuie sur une flotte de 90 000 véhicules et un tri piloté par l'IA pour remporter des contrats pluriannuels dans le secteur de l'éducation, tandis que Sinotrans exploite ses liens historiques avec l'établissement de défense pour des projets classifiés. Les entrants internationaux DHL et UPS se concentrent sur des créneaux de services à valeur ajoutée, notamment le transport sécurisé pour les laboratoires de recherche conjointe financés par des fonds étrangers.

La capacité technologique constitue un facteur de différenciation crucial. JD Logistics déploie des véhicules terrestres autonomes sur les campus intelligents pendant les heures hors cours, réduisant le temps de livraison sur campus de 40%. Le siège de COSCO à Tianjin intègre des services mer-rail, lui conférant un avantage dans les déplacements d'équipements de laboratoire lourds provenant de fabricants étrangers. Les partenariats se multiplient : l'alliance de DHL avec la plateforme de commerce électronique Temu améliore les délais de dédouanement pour les kits scientifiques importés destinés aux écoles.

Les références environnementales prennent de plus en plus de poids. SF Express et la start-up locale Wuliu Auto ont dévoilé 12 camions à pile à combustible à Foshan, engrangeant des points précoces sur les critères d'évaluation verts pour les appels d'offres gouvernementaux. Les nouveaux entrants sans stratégie carbone se trouvent exclus lorsque les offres comportent une notation obligatoire de réduction des émissions. Les barrières s'intensifient davantage autour de la ségrégation des données : seuls les transporteurs disposant d'une infrastructure informatique à double pile conforme aux règles de l'Administration du cyberespace de Chine peuvent servir les ministères centraux, décourageant les petits entrants privés et renforçant la domination des acteurs établis.

Leaders du secteur de la logistique gouvernementale et éducative en Chine

Sinotrans

COSCO Shipping Logistics

JD Logistics

Kerry Logistics Network Ltd

Deppon Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : SF Express et Shanghai Wuliu Auto ont mis en service 12 camions lourds à pile à combustible à hydrogène à Foshan pour des livraisons zéro émission dans le secteur public.

- Juin 2025 : Cosco Shipping a inauguré son siège pour la Chine du Nord à Tianjin afin d'approfondir l'intégration mer-rail portuaire et de poursuivre des contrats de logistique dans le secteur public.

- Avril 2025 : DHL Express a formé une alliance stratégique avec Temu pour accélérer les flux de commerce électronique transfrontalier, soutenant les programmes d'importation gouvernementaux.

- Avril 2025 : DSV a finalisé l'acquisition de DB Schenker, créant l'un des plus grands groupes logistiques mondiaux avec un périmètre de services élargi pour les institutions publiques chinoises.

Périmètre du rapport sur le marché de la logistique gouvernementale et éducative en Chine

| Transport | Route |

| Rail | |

| Air | |

| Mer et voies navigables intérieures | |

| Entreposage et stockage | |

| Services à valeur ajoutée |

| Gouvernement central/fédéral |

| Gouvernement d'État et local |

| Agences de défense |

| Éducation publique (K-12) |

| Établissements d'enseignement supérieur |

| Autres |

| Par type de service | Transport | Route |

| Rail | ||

| Air | ||

| Mer et voies navigables intérieures | ||

| Entreposage et stockage | ||

| Services à valeur ajoutée | ||

| Par utilisateur final | Gouvernement central/fédéral | |

| Gouvernement d'État et local | ||

| Agences de défense | ||

| Éducation publique (K-12) | ||

| Établissements d'enseignement supérieur | ||

| Autres |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la logistique gouvernementale et éducative en Chine ?

Le marché est évalué à 110,2 milliards USD en 2025.

Quel CAGR est prévu pour ce marché jusqu'en 2030 ?

Un CAGR de 8,8% est projeté entre 2025 et 2030.

Quelle catégorie de service détient la plus grande part ?

Les services de transport sont en tête avec une part de 52,8%.

Quel segment d'utilisateurs finaux connaîtra la croissance la plus rapide ?

L'éducation publique K-12 devrait progresser à un CAGR de 9,7%.

Quelle réglementation clé remodèle les schémas d'approvisionnement ?

Le plan d'action pour les marchés publics gouvernementaux axé sur le numérique 2024-2026 du Conseil d'État impose l'appel d'offres électronique centralisé et le suivi des expéditions.

Quel moteur apporte la plus grande contribution au CAGR ?

La réforme des marchés publics axée sur le numérique contribue à une hausse de +1,8% du CAGR prévu.

Dernière mise à jour de la page le: