Marktgröße und Marktanteil des chinesischen Behälterglas-Verpackungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

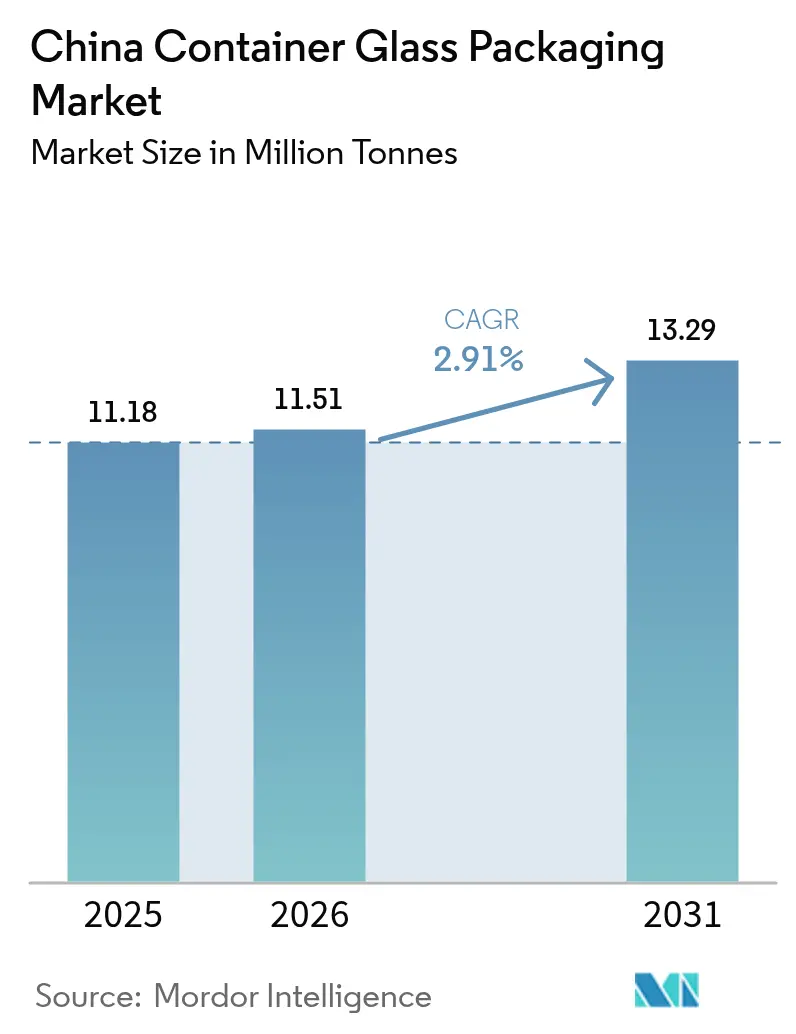

| Marktgröße im Basisjahr (2025) | 11.18 Millionen Tonnen |

| Marktvolumen (2026) | 11.51 Millionen Tonnen |

| Marktvolumen (2031) | 13.29 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 2.91% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Behälterglas-Verpackungsmarktes von Mordor Intelligence

Die Marktgröße des chinesischen Behälterglas-Verpackungsmarktes wurde im Jahr 2025 auf 11,18 Millionen Tonnen geschätzt und soll von 11,51 Millionen Tonnen im Jahr 2026 auf 13,29 Millionen Tonnen bis 2031 wachsen, mit einer CAGR von 2,91 % während des Prognosezeitraums (2026-2031). Günstige makroökonomische Rahmenbedingungen, die Premiumisierung von Getränken und strengere Nachhaltigkeitsvorgaben prägen diese gemessene Entwicklung. Die wachsende Exportkapazität in den östlichen Küstenprovinzen unterstützt stetige Auslandsvolumina, während Verbraucher in Städten der ersten Kategorie ein verstärktes Aufstiegsverhalten zeigen, das den Stückwert erhöht. Kosmetik- und Pharmabefüller bevorzugen chemisch inertes Glas gegenüber Kunststoff, was die Nachfrage auch dann stützt, wenn die Rohstoffvolatilität die Produzentenmarginen belastet. Gleichzeitig reduzieren staatlich geförderte Recyclingprogramme den Mangel an Altglas und verbessern die Kostenstrukturen, wodurch Energiepreisschwankungen abgefedert werden. Zusammen halten diese Faktoren den chinesischen Glasverpackungsbehältermarkt trotz zyklischer Gegenwinds insgesamt widerstandsfähig.

Wesentliche Erkenntnisse des Berichts

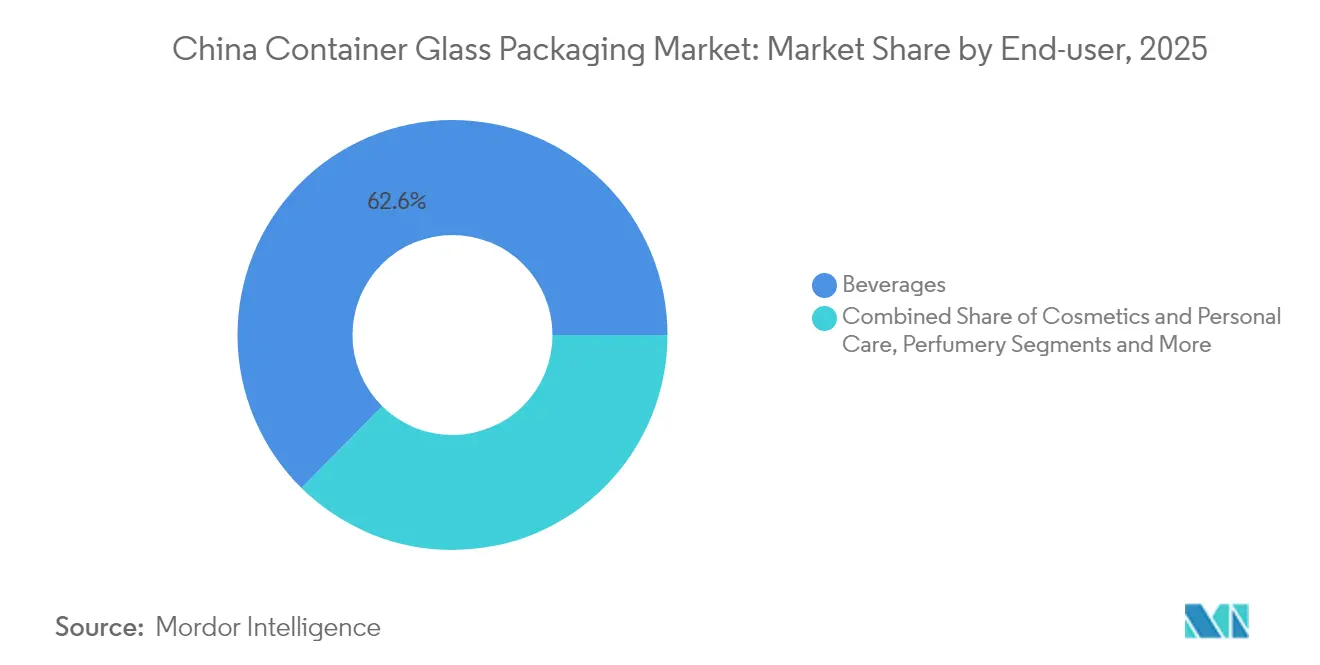

- Nach Endverbraucher entfielen im Jahr 2025 62,61 % des Marktanteils am chinesischen Glasverpackungsbehältermarkt auf Getränke.

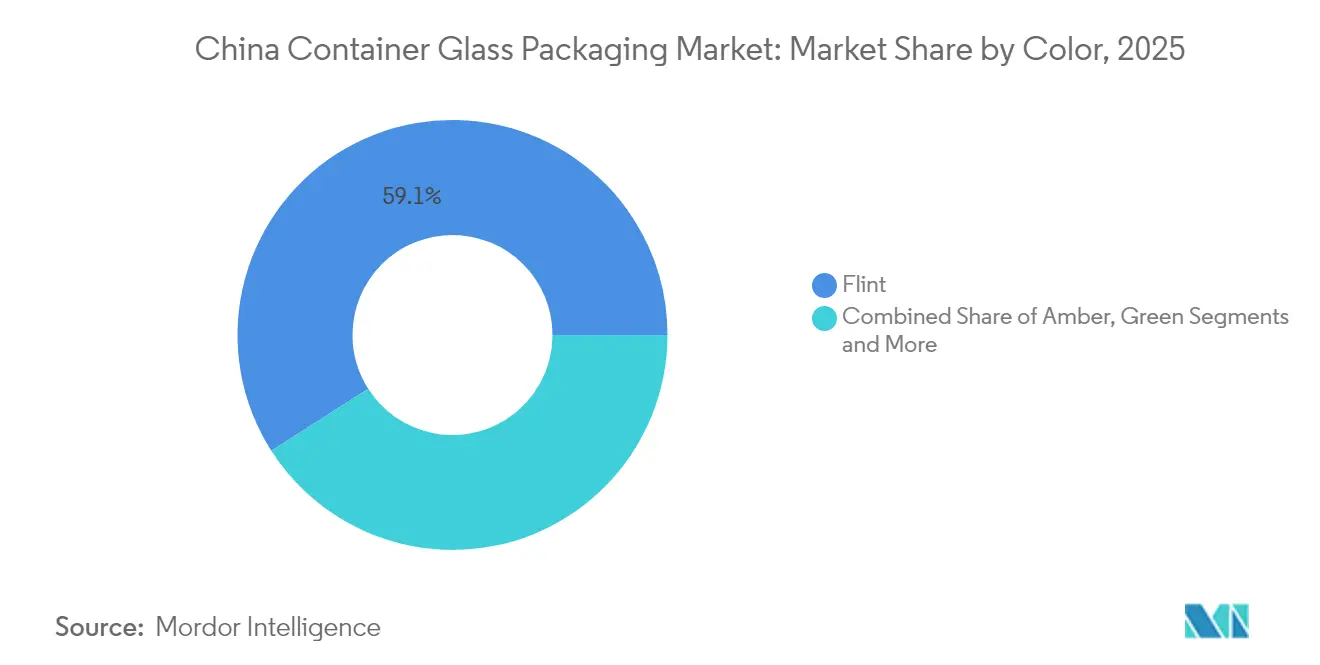

- Nach Farbe wird für den chinesischen Glasverpackungsbehältermarkt für Bernsteinglas zwischen 2026 und 2031 eine CAGR von 3,72 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im chinesischen Behälterglas-Verpackungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Starker Anstieg des Alkoholgetränkekonsums | +0.8% | Landesweit, konzentriert in Städten der ersten und zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Boomende Kosmetikindustrie | +0.9% | Landesweit, frühe Gewinne in Shanghai, Peking, Guangzhou | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsdruck und Kunststoffsubstitution | +0.7% | Landesweit, beschleunigt in Küstenprovinzen | Langfristig (≥ 4 Jahre) |

| Exportorientierte Fertigung | +0.5% | Shandong, Jiangsu, Zhejiang | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte | +0.4% | Östliche Fertigungscluster | Mittelfristig (2–4 Jahre) |

| Expansion des Pharmasektors | +0.6% | Landesweit, Pharmahubs | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Anstieg des Alkoholgetränkekonsums treibt Nachfrage nach Glasflaschen

Glas bleibt das bevorzugte Behältnis für Premium-Bier, Wein und Baijiu und bietet Herstellern eine bewährte Schutzbarriere, die flüchtige Aromen bewahrt und gleichzeitig beim Verbraucher Tradition signalisiert. Die Lockerung der Antikorruptionsmaßnahmen Ende 2024 belebte Bankettanlässe wieder und stellte Volumina im mittleren Spirituosensegment wieder her. Craft-Brauereien weiteten ihren landesweiten Vertrieb aus und stützten sich dabei auf wiederbefüllbare 500-ml-Weißglasflaschen, die sich nahtlos in städtische Recyclingkreisläufe einfügen. Exportorientierte Destillateure verschifften nostalgisch anmutende klare Baijiu-Flaschen an chinesische Auslandsgemeinschaften und stärkten damit den chinesischen Glasverpackungsbehältermarkt in Küstenfabriken. Staatliche Modernisierungsrichtlinien für den Alkoholsektor verweisen ausdrücklich auf die Einführung von recycelbarem Glas, was das Material im Premium-Positioning weiter verankert.

Boomende Kosmetikindustrie treibt Akzeptanz von Premium-Glasverpackungen

Inländische Schönheitsmarken schwenkten auf dickwandige, farbige Glastiegel um, die ausländische Luxusästhetik imitieren – eine Strategie, die Stückpreise und Markenwert gleichzeitig steigerte. Vorschriften der Nationalen Arzneimittelaufsichtsbehörde (National Medical Products Administration) klassifizieren Glas als inerte, nachfüllbare Option für wirkstoffreiche Seren, ein Merkmal, das bei der Generation Z auf Resonanz stößt. Der Direktvertrieb über E-Commerce ermöglicht es kleinen Marken, den Gewichtsaufpreis von Glas durch Nachhaltigkeits-Storytelling zu rechtfertigen. Spezialisierte Öfen in Jiangsu wurden auf Doppelgob-Zuführungen umgestellt, um kleine 15-ml-Tropfer effizient zu verarbeiten, was die Präsenz des chinesischen Glasverpackungsbehältermarktes in dieser margenstarken Nische ausbaut. Die kontinuierliche Nachfrage trägt dazu bei, Rohstoffkostenschwankungen auszugleichen und Investitionen in Kühllinien für Kosmetikqualität zu fördern.

Nachhaltigkeitsdruck und Kunststoffsubstitution begünstigen Glas

Chinas Kreislaufwirtschaftsagenda priorisiert unendlich recycelbare Materialien und hebt Glas über Einwegpolymere.[1]Nationale Entwicklungs- und Reformkommission, "Plan zur Entwicklung der Kreislaufwirtschaft," NDRC.GOV.CN Städtische Recyclingpilotprojekte in Shanghai und Guangzhou steigerten die Altglasausbeute bis Mitte 2025 auf 45 % des Ofeneinsatzes, was den Sodaaschebedarf senkte und Emissionen reduzierte. Marken aus dem Bereich Soßen, Säfte und Milchprodukte führen „Rückgabe gegen Erstattung”-Programme ein, die auf dem Wiederverwendungsvorteil von Glas basieren. Die ab 2025 geltenden Regeln zur erweiterten Herstellerverantwortung bestrafen die Abhängigkeit von Primärkunststoffen und drängen Abfüller zu Glasaufrüstungen. Diese parallelen Maßnahmen schaffen einen dauerhaften Nachfragerückenwind, der den chinesischen Glasverpackungsbehältermarkt in Rohstoff-Abschwungphasen stützt.

Exportorientierte Fertigung stärkt globale Versorgungsrolle

Dicht besiedelte Fertigungscluster in Shandong nutzen die integrierte Sodaaschezufuhr und den Hafenzugang, um Weißglas-Weinflaschen nach Australien und in den ASEAN-Raum zu verschiffen und Lücken zu schließen, die durch Europas energiebedingt eingeschränkte Öfen entstanden sind. Obwohl die Vereinigten Staaten im Juli 2024 Antidumping-Zölle auf bestimmte Weinflaschen erhoben, stellten die Hersteller die Formen rasch auf ASEAN-spezifische Ausführungen um und hielten die Ofenauslastung bei 88 %. Die Belt-and-Road-Initiative fügt Bahar-Hafenanlaufstellen hinzu, die die Transitzeit zu Abfüllanlagen im Nahen Osten verkürzen und Chinas Exportwettbewerbsfähigkeit weiter festigen. Da ausländische Kunden Farbkonstanz und Maßgenauigkeit fordern, investieren chinesische Unternehmen in servoangetriebene IS-Maschinen und erhöhen damit die technologische Parität mit europäischen Wettbewerbern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Preisvolatilität bei Sodaasche und Siliziumdioxid | -0.6% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Bruchrisiken und hohe Transportkosten | -0.4% | Landesweit, insbesondere bei Langstreckenfracht | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Kunststoff- und Flexverpackungen | -0.5% | Landesweit, preissensible Kategorien | Langfristig (≥ 4 Jahre) |

| Energieintensives Schmelzen und CO₂-Exposition | -0.7% | Provinzen mit hohen Energiekosten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Sodaasche und Siliziumdioxid belastet die Margen

Die Sodaasche-Spotpreise stiegen zwischen Februar und Mai 2024 von CNY 2.100 auf CNY 2.740 pro Tonne, nachdem strengere Schadstoffemissionsprüfungen zwei große Trona-basierte Werke stilllegten. Der Preisschock hob den Rohstoffkostenanteil auf 43 % des Ab-Werk-Flaschenwertes und schmälerte das EBITDA unterdimensionierter Öfen. Hersteller mit kurzfristigen Absicherungspositionen gerieten unter Cashflow-Druck, was zu vorübergehenden Linienstopps in Henan führte. Siliziumsandqualitäten mit einem SiO₂-Gehalt über 99,8 % wurden nach Verschärfung der Bergbaugenehmigungen knapp und erhöhten das Beschaffungsrisiko zusätzlich. Großakteure mit eigenen Steinbrüchen überstanden die Turbulenzen besser, was das wachsende Konsolidierungsthema im chinesischen Glasverpackungsbehältermarkt unterstreicht.

Energieintensives Schmelzen erhöht CO₂-Exposition und Kostenrisiko

Sauerstoff-Brennstoff-Öfen verbrauchen 20 % weniger Erdgas, erfordern jedoch Kapitalinvestitionen, die viele familiengeführte Betriebe überfordern. Da Chinas nationales ETS ab 2026 auch Glas einschließt, könnten CO₂-Verbindlichkeiten nach aktuellen Zertifikatsprognosen die Betriebskosten um USD 16 pro Tonne erhöhen. Frühe Vorreiter wie Shandong Pharmaceutical Glass installierten Elektroschmelzöfen, die CO₂ um 55 % reduzieren und Green-Procurement-Prämien von Pharmakunden erschließen. Regionale Fördergefälle riskieren jedoch, Wettbewerbsunterschiede innerhalb des chinesischen Glasverpackungsbehältermarktes zu vergrößern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränke führen beim Volumen, Kosmetik treibt Premiumwachstum

Das Getränkesegment hielt im Jahr 2025 einen Anteil von 62,61 % am chinesischen Glasverpackungsbehältermarkt, was einer Produktion von rund 7.000 Kilotonnen entspricht. Bier, Wein und Baijiu machen den Großteil aus, während Eiskaffee und Kombucha die stärksten Premiumzuwächse bei alkoholfreien Getränken verzeichneten. Spirituosenlieferanten schwenkten auf geprägte Weißglas-Karaffen um, die zweistellige Preisaufschläge erzielen und so den Umsatzschwung aufrechterhalten, selbst wenn sich das Tonnagenwachstum verlangsamt. Der chinesische Glasverpackungsbehältermarkt profitiert, wenn Brauereien saisonale Sondereditionen auflegen und so die SKU-Anzahl und Formkomplexität im IS-Maschinenpark erhöhen.

Kosmetik und Körperpflege verzeichnete mit einer prognostizierten CAGR von 3,49 % das stärkste Wachstum unter den Endverbrauchern, lieferte 2025 jedoch nur 435 Kilotonnen und verfügt damit über erhebliches Ausbaupotenzial. Seren, Ätherischöl-Tropfer und Prestige-Hautpflegetiegel setzen auf Glas, um Reinheit zu signalisieren, was die durchschnittlichen Stückpreise auf USD 0,24 treibt, gegenüber USD 0,05 im Getränkebereich. Glas bietet hervorragende Barriereeigenschaften zum Schutz flüchtiger Wirkstoffe, während dicke Böden luxuriöse Haptik verleihen. Nachfüllstationen-Pilotprojekte in Flagshipstores fördern die Rückgabegewohnheiten der Verbraucher, verankern Kreislaufwirtschaft in Markenwertversprechen und steigern die Nachfrage nach Wiederholungsflaschen. Diese Dynamiken verdeutlichen, warum der chinesische Glasverpackungsbehältermarkt weiter die Wertschöpfungspyramide erklimmt.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtkauf verfügbar

Nach Farbe: Weiß/Flint dominiert, Bernstein gewinnt in Spezialanwendungen an Fahrt

Das Weißglas-/Flint-Segment erfasste im Jahr 2025 einen Anteil von 59,05 % am chinesischen Glasverpackungsbehältermarkt, entsprechend 6.600 Kilotonnen. Die universelle Kompatibilität mit automatisierter Inspektion und farblose Ästhetik treiben die Akzeptanz in den Bereichen Lebensmittelwürzmittel, Kochwein und Getränkelinien. Die fortschrittliche NNPB-Technologie erzielt Gewichtseinsparungen zwischen 10 und 15 %, mindert Transportnachteile und ermöglicht leichtere Kisten. Nahtlose Ofenumstellungen halten die Linienstillstandszeiten minimal und festigen den betrieblichen Vorteil von Weißglas/Flint im chinesischen Glasverpackungsbehältermarkt.

Bernsteinglas verzeichnete mit einer CAGR von 3,72 % das höchste Wachstum und lieferte 2025 1.890 Kilotonnen. Pharmaampullen, Hustensirupflaschen und UV-empfindliche Kosmetika wählen Bernstein für seine Lichtblockierung im Bereich 380–450 nm. Die Nationale Arzneimittelaufsichtsbehörde aktualisierte 2024 das Arzneibuch und empfahl Typ-III-Bernsteinglas für lichtempfindliche Injektabilia, was einen regulatorischen Nachfragesog erzeugt. Die Farbkontrolle erfordert eine engere Chargenzusammensetzung und Ofenparameterdisziplin – eine Hürde, die die Umstellungskosten erhöht und den Marktanteil bei technisch fortgeschrittenen Herstellern konsolidiert. Im Zuge der Skalierung von Biotech-Pipelines könnte das Bernsteinglas-Volumen bis 2031 2.260 Kilotonnen überschreiten und das hochmargige Segment des chinesischen Glasverpackungsbehältermarktes weiter stärken.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtkauf verfügbar

Geografische Analyse

Die östlichen Küstenprovinzen dominierten die Produktion im Jahr 2025 und bündelten 78 % der installierten Schmelzkapazität, begünstigt durch die Nähe zu hochwertigen Siliziumsandsteinbrüchen und Häfen. Allein Shandong produzierte 3.230 Kilotonnen und nutzte dabei vertikal integrierte Fabriken in der Nähe von Sodaasche-Lieferanten. Jiangsu folgte mit 1.585 Kilotonnen und spezialisierte sich auf Kosmetik- und Pharmaware mit höherer Schleifpräzision, während Zhejiang sich auf exportorientierte Getränkeflaschen konzentrierte. Diese Küstenkonzentration spiegelt historische Investitionsmuster wider und unterstützt effiziente ausgehende Logistik in den ASEAN-Raum und nach Europa.

Die Metropolen Peking, Shanghai und Guangzhou absorbierten 2025 37 % der inländischen Glasverpackungsnachfrage. Ihre Verbraucher priorisieren Premiumpositionierung und Umweltverantwortung, was den Anteil von Dickboden-Weißglas und farbigen Kosmetiktiegeln erhöht. Einzelhändler in diesen Städten pilotierten Flaschenrückgabe-Kioske, die mit Rücknahmeautomaten verbunden sind und nach Farbe sortieren, um Altglas an nahe gelegene Werke zurückzuführen. Steigende Lebensstandards in Chengdu, Wuhan und Xi'an trieben den Konsum in Städten der zweiten Kategorie an, verengten die Pro-Kopf-Lücke zu den Küstenregionen und vergrößerten die Präsenz des chinesischen Glasverpackungsbehältermarktes im Inland.

Westliche Provinzen sind weiterhin unterdimensionierte Hersteller, eingeschränkt durch hohe Frachtkosten für Altglas und Sodaasche. Dennoch verbessern politische Anreize im Rahmen der Belt-and-Road-Initiative die Transportkorridore und fördern Erkundungsinvestitionen in Chongqing und Xinjiang, die die geografische Versorgung diversifizieren könnten. Sollten die Preise für erneuerbare Energien im Nordwesten bis 2027 die Küstentarife unterbieten, könnte der Einsatz von Elektroschmelzöfen einige Volumina ins Inland verlagern und regionale Disparitäten innerhalb des chinesischen Glasverpackungsbehältermarktes abschwächen.

Wettbewerbslandschaft

Es besteht eine moderate Fragmentierung, wobei im Jahr 2025 rund 150 messbare Werke in China in Betrieb waren. Die fünf größten Anbieter kamen zusammen auf einen geschätzten Lieferanteil von 38 %, was Konsolidierungspotenzial signalisiert. Große etablierte Unternehmen nutzen Skaleneffekte, Zugang zu eigenen Rohstoffen und IS-Maschinen, um Kostenführerschaft zu behalten. Der Standort von Gerresheimer in Suzhou betreibt beispielsweise vier Hochgeschwindigkeitslinien für Typ-I-Borosilikat-Ampullen und umwirbt Pharmakunden, die Rückverfolgbarkeit schätzen.

Inländische Champions wie Shandong Pharmaceutical Glass und Xinzhuang Glass setzen auf vertikale Integration – sie besitzen Altglasanlagen, bauen Silizium ab und pflegen enge Beziehungen zu nachgelagerten Abfüllern.[3]Shandong Pharmaceutical Glass Co., "Ankündigung zur Technologieaufrüstung," SHANDONGPHARMGLASS.COM Kleinere regionale Anbieter kompensieren dies durch Spezialisierung auf Sonderformen, handdekorierte Flacons oder limitierte Farbmischungen, die große Akteure vernachlässigen. Die steigende Bedeutung der Umwelt-Compliance erhöht die Kapitalintensität und drängt unterdimensionierte Öfen zu Fusionen und Übernahmen oder zum Marktaustritt. Allein im Jahr 2024 wurden sechs Öfen mit einer Kapazität unter 100 TPD aufgrund nicht erfüllter NOx-Minderungsfristen stillgelegt, was die Konsolidierungssignale im chinesischen Glasverpackungsbehältermarkt verstärkt.

Strategische Maßnahmen konzentrieren sich auf Energieeffizienz und Digitalisierung. Unternehmen setzen Heißend-Kameras, Servo-Schiebersysteme und Predictive-Maintenance-Analytik ein, um die Ausbeute vom Schmelzen bis zur Verpackung auf über 88 % zu steigern. Joint-Venture-Modelle, die inländische Grundstücksressourcen mit ausländischem Pharma-Know-how verbinden, entstehen in Henan und Shanxi und versprechen Technologietransfers, die lokale Qualitätsnormen anheben. Die Wettbewerbsdynamik belohnt zunehmend ESG-Konformität, wobei Käufer Scorecards ausgeben, die Lieferanten mit Elektro- oder Sauerstoff-Brennstoff-Schmelzöfen bevorzugen.

Marktführer der chinesischen Behälterglas-Verpackungsbranche

Gerresheimer Shuangfeng Pharmaceutical Glass (Danyang) Co. Ltd.

Danfa Glass Limited

Hualian Glass Manufacturers Co., Ltd

Feemio Packaging Co., Ltd.

Ningbo Zhengli Pharmaceutical Packaging Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Pharmaqualitätsglas und Spezialglas befinden sich an einem klaren Schnittpunkt von Qualitätsregulierung und Importsubstitution im Inland, insbesondere bei neutralen Borosilikatröhren und Fläschchensystemen, wo Inspektion, Rückverfolgbarkeit und Produktionsumfang Lieferanten differenzieren helfen. Diese Chance wird durch Kapitalbildung und Kapazitätsmaßnahmen im Jahr 2026 unterstützt, darunter der Abschluss einer mehrere Hundert Millionen Yuan schweren Finanzierungsrunde durch Cangzhou Four Stars Glass Co., Ltd. unter Führung von Yingke Capital und Jifu Venture Capital zum Ausbau der Produktion von neutralen Borosilikatglasröhren und Fläschchen. In Bezug auf Normen formalisiert GB/T 42897-2024 (Technische Spezifikation für das Recycling von Altglas) die Kategorisierung von Glasbruch (nach Farbe, Verunreinigungsgehalt und Partikelgröße), was die Qualität des für Premiumbehälter und Pharmaanwendungen verfügbaren recycelten Materials verbessern hilft.

Eine zweite Chance konzentriert sich auf die Absicherung von Exportrisiken und die Diversifizierung der Lieferkette für chinesische Behälterglashersteller, die globale Getränke-, Lebensmittel- und Pharmakunden bedienen, angesichts von Handels- und Logistikreibung. Linuo Glass (301188.SZ) unterzeichnete im Juni 2026 eine Vereinbarung mit Changjiang Investment Holding zum Bau einer Produktionsstätte in der China-Egypt TEDA Suez Economic and Trade Cooperation Zone, wodurch chinesisches Know-how mit ausländischen Produktionsstandorten kombiniert wird, um die regionale Nachfrage zu bedienen und die Exposition gegenüber grenzüberschreitendem Versand zu reduzieren. Parallel dazu erweitern Nachhaltigkeits- und Kreislaufwirtschaftsprioritäten den Spielraum für Gewichtsreduzierung, höheren Recyclinganteil bei Klar- und Braunglas sowie Ofenmodernisierungen (einschließlich Elektrifizierung und Oxy-Fuel-Technologie, soweit wirtschaftlich vertretbar), was zu einem bevorzugten Lieferantenstatus bei Getränke-, Kosmetik- und Pharmaabfüllern führen kann, die ESG- und Compliance-Scorecards in der Beschaffung einsetzen.

Aktuelle Branchenentwicklungen

- Juni 2026: Linuo Glass (301188.SZ) unterzeichnete eine Vereinbarung mit Changjiang Investment Holding zum Bau einer Produktionsstätte in der China-Egypt TEDA Suez Economic and Trade Cooperation Zone. Der Schritt erweitert die Fertigungsoptionen über China hinaus und unterstützt Servicelevel auf Überseerouten, wo Frachtkosten, Vorlaufzeit und handelspolitische Risiken die Beschaffungsentscheidungen bei Verpackungen beeinflussen.

- August 2025: Gerresheimer Shuangfeng Pharmaceutical Glass (Danyang) Co. Ltd. berichtete, dass die volle Produktionskapazität in drei Werken aufrechterhalten wird, wobei die Halbjahresproduktion etwa 1 Milliarde Einheiten erreichte und ein Jahresziel von 2 Milliarden Einheiten unterstützt wird. Der Betrieb bei hoher Auslastung stärkt die Skalenvorteile bei pharmazeutischer Primärverpackung, wo konsistente Qualität, validierte Prozesse und termingerechte Lieferung die Kundenqualifizierung und -bindung unterstützen.

- August 2024: Gerresheimer kündigte eine Erweiterung der Produktionshalle für Arzneimittelverabreichungsfläschchen in Suzhou an, die eine zusätzliche Jahreskapazität von 150 Millionen Einheiten schafft. Das Projekt stärkte die lokale Versorgung für Pharmakunden und erhöhte den Wettbewerbsdruck auf inländische Lieferanten, mit internationalen Qualitätssystemen und Kapazitätszuverlässigkeit gleichzuziehen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Glasbehälter, die als Primärverpackung in China verwendet werden, hauptsächlich Flaschen und Gläser, die in Lieferketten für Getränke-, Lebensmittel-, Körperpflege- und Pharmaverpackungen verkauft werden.

Ausgeschlossene Bereiche: Nicht erfasst werden Glasverpackungsformate ohne Behälterfunktion oder Sekundärverpackungen, und pharmazeutische Fläschchen und Ampullen sind, soweit zutreffend, ausgeschlossen.

Übersicht der Segmentierung

- Nach Endverbraucher

- Getränke

- Alkoholische Getränke

- Bier

- Wein

- Spirituosen

- Sonstige alkoholische Getränke (Cider und andere fermentierte Getränke)

- Alkoholfreie Getränke

- Säfte

- Kohlensäurehaltige Getränke (CSDs)

- Milchproduktbasierte Getränke

- Sonstige alkoholfreie Getränke

- Alkoholische Getränke

- Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Eingelegtes)

- Kosmetik und Körperpflege

- Pharmazeutika (ausschließlich Ampullen und Injektionsfläschchen)

- Parfümerie

- Getränke

- Nach Farbe

- Grün

- Bernstein

- Weiß/Flint

- Sonstige Farben

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Schreibtischarbeit begann mit öffentlichen Statistiken und politischen Signalen, die helfen, die Glasnachfrage in China zu erklären. Wir nutzten das National Bureau of Statistics of China für Produktionsindikatoren und die Handelsdaten des chinesischen Zolls für Import- und Exportströme von Glasbehältern und verwandten Artikeln. Wir überprüften auch internationale Referenzreihen wie UN Comtrade sowie Nachhaltigkeits- und Recyclingkontext aus Quellen wie der International Energy Agency und Publikationen von UN Environment, hauptsächlich bei der Betrachtung von Dekarbonisierungs- und Kreislaufwirtschaftssignalen.

Um Mengen mit der tatsächlichen Verpackungsnachfrage zu verknüpfen, haben wir Endnutzungstrends anhand von Quellen wie der Food and Agriculture Organization für Muster bei verarbeiteten Lebensmitteln gegengeprüft. Wir nutzten auch öffentliche Dokumente von Branchenverbänden und angesehener Presse, die Getränkeeinführungen, Premiumisierung und Bewegungen bei Mehrwegverpackungen verfolgen. Geschäftsberichte, Investorenpräsentationen und Werksankündigungen von Unternehmen wurden verwendet, um Kapazitätserweiterungen, Ofenerneuerungszyklen und Verschiebungen der Farbmischung zu verstehen. In einigen Schritten wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten sowie eine Handelsdatenbank auf Sendungsebene nur genutzt, um die Gegenprüfung zu beschleunigen, nicht um öffentliche Daten zu ersetzen. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche Dokumente wurden überprüft, um Annahmen zu klären und Zahlen zu validieren.

Primärinterviews und Umfragen

Primärdaten stammten aus Interviews und kurzen Umfragen mit Verpackungsverarbeitern, markenseitigen Verpackungseinkäufern, Distributoren und einigen technischen Experten, die sich mit der Produktion von Behälterglas und der Recyclingwirtschaft auskennen. Für China konzentrierten sich die Gespräche auf Verschiebungen bei der Getränke- und Lebensmittelnachfrage, Grenzen der Gewichtsreduzierung, Verfügbarkeit von Glasbruch und darauf, wie die Preisgestaltung von wichtigen Endnutzern verhandelt wird. Diese Gespräche halfen uns, Annahmen zu justieren, die die Schreibtischrecherche nicht mit ausreichender Sicherheit bestätigen konnte, insbesondere in Bezug auf Gewichts- und Mischungsauswirkungen auf Tonnen.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 12 % | |

| Mid-Tier: 44 % | Funktions-/Abteilungsleiter: 40 % | |

| Kleinere Marktteilnehmer: 20 % | Manager: 48 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mittels einer Top-down-, volumenbasierten Rekonstruktion erstellt, bei der die chinesische Behälterproduktion, Handelsströme und geschätzter Verpackungsverbrauch kombiniert wurden, um zu einem jährlichen Nachfragepool in Tonnen zu gelangen. Anschließend haben wir diese Summen durch Endnutzungsprüfungen abgestimmt, um zu sehen, ob der implizite Verbrauch mit den Mustern auf Anwendungsebene übereinstimmt.

Um die Summen realistisch zu halten, verwendeten wir selektive Bottom-up-Annäherungen. Dazu gehörten die Stichprobenerhebung typischer Behältergewichte nach Anwendung, die Anwendung angemessener Auslastungsbereiche für wichtige Öfen und die Validierung von Bestellmustern durch Gespräche mit Vertriebskanälen.

Wichtige Modelleingaben umfassten Trends bei der Getränkeabfüllung, Verschiebungen der Mischung bei Premiumspirituosen und Bier (da schwerere Formate die Tonnage verändern können), die Durchdringung von Lebensmittelverpackungen bei Saucen und Würzmitteln, Fortschritte bei der Sammlung von Glasbruch und dem Recyclinganteil sowie Zeitpläne für Ofenerneuerungen und Kapazitätserweiterungen. Für die Prognose nutzten wir Szenarioanalysen, da die Nachfrage unterschiedlich auf langsameres Verbrauchswachstum, schnellere Premiumisierung oder strengere Umweltvorschriften reagiert. Wo Daten kleinerer Produzenten dünn waren, wurden Lücken durch konservative Auslastungsbandbreiten behandelt und erst nach Bestätigung von Richtung und Ausmaß durch Primärfeedback angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden anhand unabhängiger Signale wie Produktions- und Handelsrichtung, Kapazitätsankündigungen und sichtbarer Endnutzungsaktivität bei Verpackungen überprüft. Wir untersuchten große Abweichungen, bevor wir die endgültige Einschätzung freigaben.

Wenn das Modell ungewöhnliche Sprünge zeigte, überprüften wir erneut die Annahmen zum Behältergewicht, die Farbmischung und ob Handelsströme doppelt gezählt wurden.

Berichte werden in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen erfolgen, wenn ein wesentliches Ereignis eintritt, zum Beispiel die Inbetriebnahme einer großen Kapazität, eine Regulierungsänderung oder eine starke Verschiebung bei Preisen oder Energiebedingungen. Vor der Auslieferung führt ein Analyst eine abschließende Prüfung durch, um sicherzustellen, dass die neuesten öffentlichen Veröffentlichungen und Primärfeedback in der endgültigen Einschätzung berücksichtigt sind.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den chinesischen Markt für Glasbehälterverpackungen mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktgrößen für chinesische Glasbehälterverpackungen zu sehen, da Verlage nicht immer dasselbe messen, selbst wenn die Titel ähnlich aussehen. Die größten Unterschiede ergeben sich meist aus der verwendeten Einheit (Wert versus Tonnen), der Produktabgrenzung (nur Behälter versus alle Glasverpackungen) und der Behandlung von Preis- und Mischungsänderungen.

In dieser Studie werden die wichtigsten Ursachen für Abweichungen klar, wenn man Umfang und Einheiten betrachtet. Einige Schätzungen rechnen in USD um, wobei breite Durchschnittspreise verwendet werden, die mit Energiekosten und der Mischung von Premiumflaschen schwanken können, während andere den Umfang erweitern, um Fläschchen, Ampullen oder Nicht-Behälterformate einzuschließen. Die Tabelle zeigt auch, wie wichtig der Zeitpunkt der Aktualisierung ist. Eine neuere Erhebung von Kapazität und Auslastung kann die jährliche Tonnage stärker verändern als eine kleine Änderung der angenommenen Wachstumsrate, und deshalb bleibt die Zählung in Tonnen und schließt pharmazeutische Fläschchen und Ampullen aus der Kernsumme aus, eine Entscheidung, die von Mordor Intelligence angewendet wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 11,18 Mio. USD (2025) | |

| Globale Unternehmensberatung A | 10,20 Mrd. USD (2023) | Diese Zahl basiert auf dem Wert und verwendet 2023 als Basisjahr, was aufgrund von Preisannahmen, dem Zeitpunkt der Währungsumrechnung und einem breiteren Produktumfang, der Fläschchen und Ampullen einschließen kann, abweichen kann. |

| Branchenportal B | 8,58 Mrd. USD (2025) | Diese Schätzung bezieht sich auf breitere Glasverpackungen in China, sodass sie Nicht-Behälterformate mit der Behälternachfrage mischen und eine gemischte Preisgestaltung anwenden kann, die Verschiebungen bei Behältergewicht und Farbmischung nicht eng verfolgt. |

Insgesamt erklärt sich die Spanne hauptsächlich durch die Wahl der Einheit und den Produktumfang, gefolgt davon, wie Preisgestaltung und Mischung bei Wertumrechnungen behandelt werden. Indem das Modell an beobachtbare Produktions-, Handels- und Endnutzungsnachfrageprüfungen gebunden bleibt, lassen sich die Ergebnisse leichter auf reale Verpackungsaktivität zurückführen und im Laufe der Zeit mit denselben Schritten wiederholen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Behälterglas-Verpackungsmarkt im Jahr 2026?

Der Markt erreichte 2026 11,51 Millionen Tonnen und soll bis 2031 mit einer CAGR von 2,91 % wachsen.

Welcher Endverbraucher dominiert derzeit die Nachfrage nach Glasverpackungsbehältern?

Getränke haben einen Anteil von 62,61 %, wobei Premium-Bier, Wein und Spirituosen den Großteil des Volumens ausmachen.

Was ist das am schnellsten wachsende Anwendungsgebiet für Glasverpackungen?

Kosmetik und Körperpflege soll dank Premiumisierung und Nachhaltigkeitstrends mit einer CAGR von 3,49 % expandieren.

Warum gewinnt Bernsteinglas an Bedeutung?

Bernstein blockiert UV-Licht und ist damit ideal für Pharmazeutika und wirkstoffreiche Kosmetika, die empfindlich gegenüber Photoabbau sind.

Wie wirken sich steigende Rohstoffkosten auf die Hersteller aus?

Die Volatilität bei Sodaasche und Siliziumdioxid hat den Rohstoffkostenanteil auf über 40 % angehoben und belastet die Margen kleinerer Öfen ohne Absicherungsstrategien.

Seite zuletzt aktualisiert am: